บทนำ: ในตลาดหมี altcoin การลงทุนพื้นฐานยังคงมีประสิทธิภาพ

ไม่ต้องสงสัยเลยว่ารอบตลาดกระทิงนี้คือรอบที่มีผลงานแย่ที่สุดสำหรับ altcoin

แตกต่างจากรูปแบบทางประวัติศาสตร์ที่ราคาของ altcoins ต่างๆ เคลื่อนไหวหลังจากเริ่มตลาดกระทิงไม่กี่ครั้งที่ผ่านมา ส่งผลให้ส่วนแบ่งการตลาดของ BTC ลดลงอย่างรวดเร็ว ในรอบตลาดกระทิงนี้ นับตั้งแต่ตลาดแตะจุดต่ำสุดในเดือนพฤศจิกายน 2022 ส่วนแบ่งการตลาดของ BTC ยังคงเพิ่มขึ้นจากประมาณ 38% และปัจจุบันอยู่เหนือ 61% อย่างมั่นคง ซึ่งขัดแย้งกับพื้นหลังของการขยายตัวอย่างรวดเร็วในจำนวน altcoins ในรอบนี้ ซึ่งแสดงให้เห็นว่าราคาของ altcoins อ่อนแอเพียงใดในรอบนี้

แนวโน้มส่วนแบ่งการตลาด BTC แหล่งที่มา: Tradingview

ตลาดรอบนี้ยืนยันการหักลบที่ทำโดย Mint Ventures ในบทความ การเตรียมพร้อมสำหรับแนวโน้มขาขึ้นหลักของตลาดกระทิง ความคิดแบบเป็นขั้นตอนของฉันเกี่ยวกับวัฏจักรนี้ ในเดือนมีนาคม 2024 ในบทความต้นฉบับ ผู้เขียนเชื่อว่า:

จากปัจจัยขับเคลื่อนหลักสี่ประการของตลาดกระทิงนี้ สามประการเต็มแล้ว และอีกหนึ่งประการยังขาดอยู่:

การลดครึ่งหนึ่งของ BTC (การคาดหวังการปรับอุปทานและอุปสงค์) √

การผ่อนคลายนโยบายการเงินหรือการคาดหวังการผ่อนคลายนโยบายการเงิน √

การผ่อนปรนนโยบายการกำกับดูแล√

รูปแบบสินทรัพย์ใหม่และนวัตกรรมรูปแบบธุรกิจ ×

ดังนั้นเราควรลดการคาดการณ์ราคาสำหรับ altcoins รอบล่าสุด รวมถึงแพลตฟอร์มสัญญาอัจฉริยะ (L1\L2), เกม, Depin, NFT และ Defi ดังนั้นกลยุทธ์ที่แนะนำสำหรับตลาดกระทิงรอบนี้คือ:

เพิ่มอัตราการจัดสรรให้กับ BTC และ ETH (และมอง BTC ในแง่ดีมากขึ้น โดยเฉพาะ BTC ในระยะยาว)

ควบคุมอัตราการจัดสรรบน Defi, Gamefi, Depin, NFT และ altcoins อื่น ๆ

เลือกเพลงใหม่และโปรเจ็กต์ใหม่ ๆ ให้กับ Bo Alpha รวมถึง: Meme, AI และ BTC ecology

ณ เวลาที่บทความนี้เผยแพร่ ความถูกต้องของกลยุทธ์ข้างต้นได้รับการตรวจยืนยันเบื้องต้นแล้ว (ยกเว้นประสิทธิภาพของระบบนิเวศ BTC ที่ไม่น่าพอใจ)

แต่สิ่งที่น่าสังเกตก็คือแม้ว่าราคาของโครงการ altcoin ส่วนใหญ่ในรอบนี้จะมีผลการดำเนินงานที่ชะลอตัว แต่ยังคงมีโครงการ altcoin บางโครงการที่มีผลการดำเนินงานด้านราคาที่ดีกว่า BTC และ ETH อย่างมีนัยสำคัญในรอบปีที่ผ่านมา ตัวอย่างทั่วไปที่สุดคือสองโครงการ Aave และ Raydium ที่ถูกกล่าวถึงในรายงานการวิจัย เรื่อง Altcoins ยังคงลดลง ถึงเวลาที่จะต้องใส่ใจกับ Defi อีกครั้ง ที่เผยแพร่โดย Mint Ventures ในช่วงต้นวันที่ 24 กรกฎาคม เมื่อตลาด altcoin อยู่ในระดับต่ำสุด

ตั้งแต่ต้นเดือนกรกฎาคมปีที่แล้ว Aave มีอัตราการเติบโตสูงสุดเมื่อเทียบกับ BTC เกิน 215% และอัตราการเติบโตสูงสุดเมื่อเทียบกับ ETH อยู่ที่ 354% แม้ว่าราคาในปัจจุบันจะปรับตัวลดลงอย่างรวดเร็ว แต่ Aave ยังคงเพิ่มขึ้น 77% เมื่อเทียบกับ BTC และ 251% เมื่อเทียบกับ ETH

แนวโน้มอัตราแลกเปลี่ยน Aave/BTC แหล่งที่มา: Tradingview

นับตั้งแต่ต้นเดือนกรกฎาคมของปีที่แล้ว อัตราการเพิ่มสูงสุดของ Ray เมื่อเทียบกับ BTC ได้เกิน 200% แล้ว และอัตราการเพิ่มสูงสุดเมื่อเทียบกับ ETH ได้ทำได้ถึง 324% อย่างไรก็ตาม เนื่องจากการลดลงโดยรวมของระบบนิเวศ Solana และผลกระทบเชิงลบอย่างมีนัยสำคัญของ Dex ที่พัฒนาขึ้นเองโดย Pump.fun การเติบโตของ Ray เมื่อเทียบกับ BTC ยังคงเป็นไปในเชิงบวกและทำผลงานได้ดีกว่า ETH อย่างมาก

แนวโน้มอัตราแลกเปลี่ยน Ray/BTC แหล่งที่มา: Tradingview

เมื่อพิจารณาว่า BTC และ ETH (โดยเฉพาะ BTC) มีประสิทธิภาพเหนือกว่า altcoins ส่วนใหญ่อย่างเห็นได้ชัดในรอบนี้ ประสิทธิภาพด้านราคาของ Aave และ Ray ถือว่าโดดเด่นเมื่อเทียบกับ altcoins อื่นๆ

ทั้งนี้เนื่องจากเมื่อเทียบกับโครงการเลียนแบบส่วนใหญ่แล้ว Aave และ Raydium มีปัจจัยพื้นฐานที่ดีกว่า ดังจะเห็นได้จากข้อเท็จจริงที่ว่าข้อมูลธุรกิจหลักของพวกเขาแตะระดับสูงสุดเป็นประวัติการณ์ในรอบนี้ และพวกเขามีคูน้ำที่เป็นเอกลักษณ์และส่วนแบ่งทางการตลาดที่มีเสถียรภาพหรือขยายตัวอย่างรวดเร็ว

แม้ใน “ตลาดหมี altcoin” การเดิมพันกับโครงการที่มีปัจจัยพื้นฐานที่โดดเด่นก็สามารถสร้างผลตอบแทนอัลฟ่าที่เกินกว่า BTC และ ETH ได้ ซึ่งนั่นเป็นจุดประสงค์หลักของงานวิจัยการลงทุนของเราด้วย

ในรายงานการวิจัยนี้ Mint Ventures จะระบุโครงการคุณภาพสูงที่มีปัจจัยพื้นฐานที่มั่นคงจากโครงการคริปโตที่จดทะเบียนอยู่นับพันโครงการ ติดตามผลการดำเนินงานทางธุรกิจและส่วนแบ่งการตลาดล่าสุด วิเคราะห์ข้อได้เปรียบทางการแข่งขัน ประเมินความท้าทายและความเสี่ยงที่อาจเกิดขึ้น และให้ข้อมูลอ้างอิงบางประการสำหรับการประเมินมูลค่าของโครงการ

สิ่งสำคัญที่ต้องเน้นย้ำคือ:

โครงการที่กล่าวถึงในบทความนี้มีข้อดีและน่าสนใจในบางแง่มุม แต่ก็มีปัญหาและความท้าทายต่างๆ เช่นกัน ผู้คนต่างอาจมีความคิดเห็นเกี่ยวกับโครงการเดียวกันต่างกันโดยสิ้นเชิงหลังจากอ่านบทความนี้

ในทำนองเดียวกัน โครงการที่ไม่ได้กล่าวถึงในบทความนี้ไม่ได้หมายความว่าโครงการเหล่านั้นมี ปัจจัยพื้นฐานที่ไม่ดี หรือ เราไม่ค่อยมั่นใจเกี่ยวกับโครงการเหล่านั้น โปรดอย่าลังเลที่จะแนะนำโครงการที่คุณคิดว่าดีและเหตุผลในการดำเนินการดังกล่าว

บทความนี้เป็นความคิดเห็นชั่วคราวของผู้เขียนทั้งสองคน ณ เวลาที่ตีพิมพ์ ซึ่งอาจมีการเปลี่ยนแปลงในอนาคต และความคิดเห็นเหล่านี้อาจมีอคติส่วนตัวสูง นอกจากนี้ อาจมีข้อผิดพลาดในข้อเท็จจริง ข้อมูล และตรรกะของการใช้เหตุผล ความคิดเห็นทั้งหมดในบทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน เรายินดีรับคำวิจารณ์และการอภิปรายเพิ่มเติมจากเพื่อนร่วมงานและผู้อ่าน

เราจะวิเคราะห์โครงการจากหลายมิติ รวมถึงสถานะทางธุรกิจ การแข่งขัน ความท้าทายและความเสี่ยงที่สำคัญ และสถานะการประเมินมูลค่า ต่อไปนี้คือข้อความหลัก

1. เส้นทางการให้ยืม: Aave, Morpho, Kamino, MakerDao

DeFi ยังคงเป็นเส้นทางที่ดีที่สุดสำหรับการนำ PMF ไปใช้ในโลกธุรกิจคริปโต และการให้กู้ยืมเป็นหนึ่งในเส้นทางย่อยที่สำคัญที่สุด ความต้องการของผู้ใช้มีความครบถ้วนและรายรับจากธุรกิจก็มีเสถียรภาพ เส้นทางนี้ได้รวบรวมโครงการใหม่และเก่าที่มีคุณภาพสูงมากมาย โดยแต่ละโครงการมีข้อดีและข้อเสียของตัวเอง

สำหรับโครงการปล่อยกู้ ตัวบ่งชี้ที่สำคัญที่สุดคือขนาดเงินกู้ (สินเชื่อที่ใช้งานอยู่) และรายได้จากโปรโตคอล (รายรับ) นอกจากนี้ ยังต้องประเมินตัวบ่งชี้รายจ่ายของโปรโตคอล - แรงจูงใจโทเค็น - ด้วย

1.1 Aave: ราชาแห่งการให้กู้ยืม

Aave เป็นหนึ่งในไม่กี่โครงการที่ผ่านรอบการเข้ารหัสสามรอบและรักษาการพัฒนาธุรกิจที่มั่นคงมาจนถึงปัจจุบัน บริษัทได้ระดมทุนผ่าน ICO สำเร็จในปี 2017 (โครงการดังกล่าวเรียกว่า Lend ในขณะนั้น และมีรูปแบบเป็น peer-to-peer lending) ในรอบล่าสุด บริษัทได้แซงหน้าผู้นำด้านการให้สินเชื่อในขณะนั้นอย่าง Compound และปริมาณธุรกิจของบริษัทยังคงอยู่ในอันดับ 1 ด้านการให้สินเชื่อจนถึงปัจจุบัน ปัจจุบัน Aave ให้บริการ EVM L1 และ L2 ที่เป็นกระแสหลักส่วนใหญ่

สถานะทางธุรกิจ

รูปแบบธุรกิจหลักของ Aave คือการดำเนินงานแพลตฟอร์มสินเชื่อแบบ peer-to-pool โดยรับรายได้ดอกเบี้ยจากการให้สินเชื่อและค่าปรับการชำระบัญชีที่เกิดขึ้นเมื่อหลักประกันถูกชำระบัญชี นอกจากนี้ GHO ซึ่งเป็นธุรกิจ stablecoin ที่ดำเนินการโดย Aave ก็ได้เข้าสู่ปีที่ 2 แล้วเช่นกัน โดย GHO จะสร้างรายได้ดอกเบี้ยโดยตรงให้กับ Aave

สินเชื่อที่มีการเคลื่อนไหว

ขนาดสินเชื่อของ Aave แหล่งที่มาข้อมูล: Tokenterminal

ปริมาณสินเชื่อของ Aave เกินระดับสูงสุดในรอบก่อนหน้า (พฤศจิกายน 2021) ที่ 12.14 พันล้านดอลลาร์ตั้งแต่เดือนพฤศจิกายนปีที่แล้ว โดยระดับสูงสุดในปัจจุบันอยู่ที่ช่วงปลายเดือนมกราคม โดยมีปริมาณสินเชื่อ 15.02 พันล้านดอลลาร์สหรัฐ เมื่อไม่นานนี้ เนื่องจากความกระตือรือร้นในการซื้อขายในตลาดลดน้อยลง ปริมาณสินเชื่อจึงลดลงเช่นกัน โดยปัจจุบันอยู่ที่ประมาณ 11.4 พันล้านดอลลาร์สหรัฐ

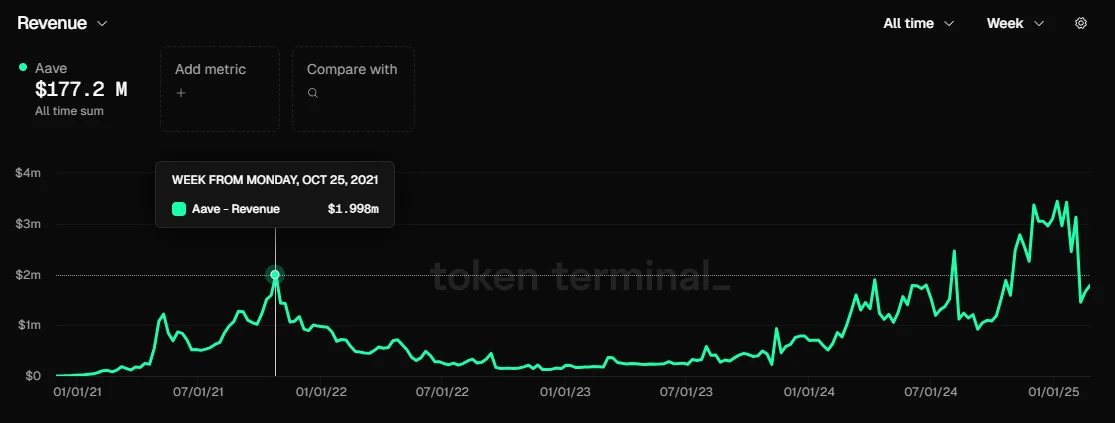

รายได้

รายได้จากโปรโตคอลของ Aave แหล่งที่มาข้อมูล: Tokenterminal

เช่นเดียวกับขนาดสินเชื่อ รายได้จากโปรโตคอลของ Aave เติบโตสูงเกินจุดสูงสุดในเดือนตุลาคม 2021 อย่างต่อเนื่องตั้งแต่เดือนพฤศจิกายนปีที่แล้ว ในช่วงสามเดือนที่ผ่านมา รายได้จากโปรโตคอลรายสัปดาห์ของ Aave สูงกว่า 3 ล้านดอลลาร์สหรัฐเป็นส่วนใหญ่ (ไม่รวมรายได้ดอกเบี้ยจาก GHO) อย่างไรก็ตาม ในช่วงสองสัปดาห์ที่ผ่านมา เมื่อความร้อนแรงของตลาดเริ่มลดลงและอัตราดอกเบี้ยตลาดลดลง รายได้จากโปรโตคอลรายสัปดาห์ก็ลดลงเหลือมากกว่า 2 ล้านดอลลาร์สหรัฐ

แรงจูงใจจากโทเค็น

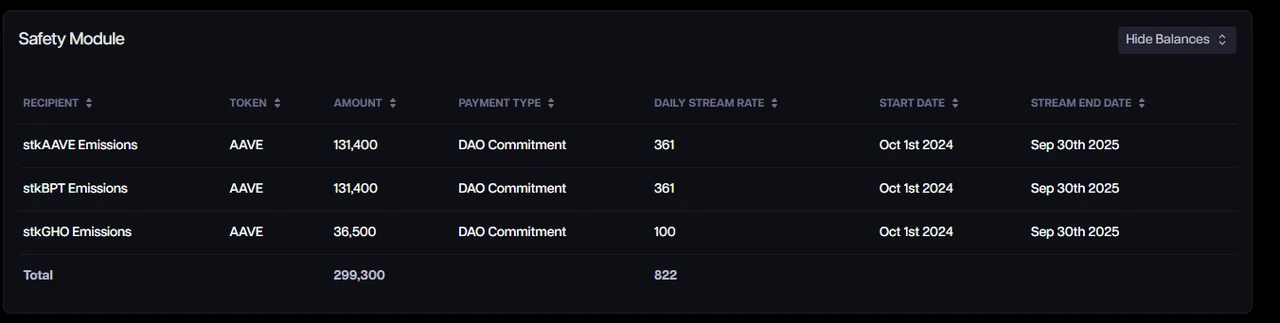

ค่าใช้จ่ายจูงใจโทเค็น Aave แหล่งที่มาของข้อมูล: Aave Analytics

ปัจจุบัน Aave ยังคงมีแรงจูงใจในการสร้างโทเค็นจำนวนมาก และค่าใช้จ่ายสร้างแรงจูงใจโทเค็นรายวันอยู่ที่ 822 Aaves โดยอ้างอิงจากราคาตลาดของ Aave ที่ 245 ดอลลาร์สหรัฐ มูลค่าที่สอดคล้องกันคือประมาณ 200,000 ดอลลาร์สหรัฐ มูลค่าแรงจูงใจที่สูงขึ้นนี้เกิดจากการที่โทเค็น Aave เพิ่มขึ้นอย่างรวดเร็วในช่วงหกเดือนที่ผ่านมา

อย่างไรก็ตาม ควรสังเกตว่าไม่เหมือนกับแนวทางปฏิบัติส่วนใหญ่ที่กระตุ้นตัวชี้วัดทางธุรกิจโดยตรงผ่านแรงจูงใจแบบโทเค็น แรงจูงใจแบบโทเค็นของ Aave ไม่ได้มุ่งเป้าไปที่พฤติกรรมหลักของการฝากและการกู้ยืมของผู้ใช้โดยตรง แต่สร้างแรงจูงใจให้กับกองทุนค้ำประกันเงินฝากแทน ดังนั้นข้อมูลธุรกิจเงินฝากและการให้สินเชื่อของ Aave จึงยังคงสร้างขึ้นจากความต้องการตามธรรมชาติ

อย่างไรก็ตาม ในความคิดของฉัน ระดับแรงจูงใจของ Aave สำหรับการกระโดดตีลังกายังสูงเกินไป และระดับแรงจูงใจในปัจจุบันสามารถลดลงได้อย่างน้อยครึ่งหนึ่ง อย่างไรก็ตาม ด้วยการเปิดตัวฟังก์ชันชุดหนึ่งของโมเดลเศรษฐกิจใหม่ของ Aave โดยเฉพาะโมดูลประกันภัยใหม่ Umbrella ทำให้ Aave จะไม่ถูกใช้เป็นแรงจูงใจอีกต่อไป

หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับโมเดลเศรษฐกิจใหม่ของ Aave คุณสามารถอ่านบทความ เรื่อง “การเริ่มต้นการซื้อคืนและเงินปันผล การอัปเกรดโมดูลหลักทรัพย์: การตีความเชิงลึกของโมเดลเศรษฐกิจใหม่ของ Aave” ที่เผยแพร่โดย Mint Ventures เมื่อปีที่แล้ว

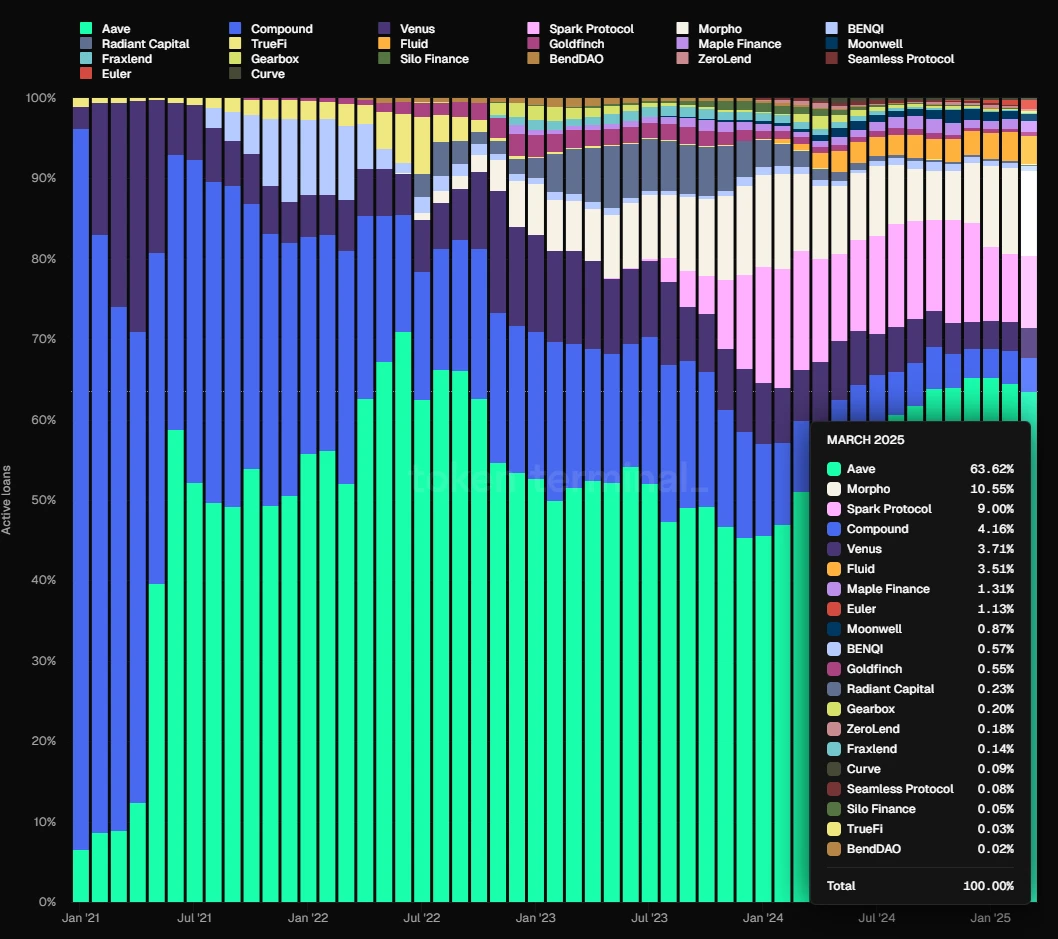

การแข่งขัน

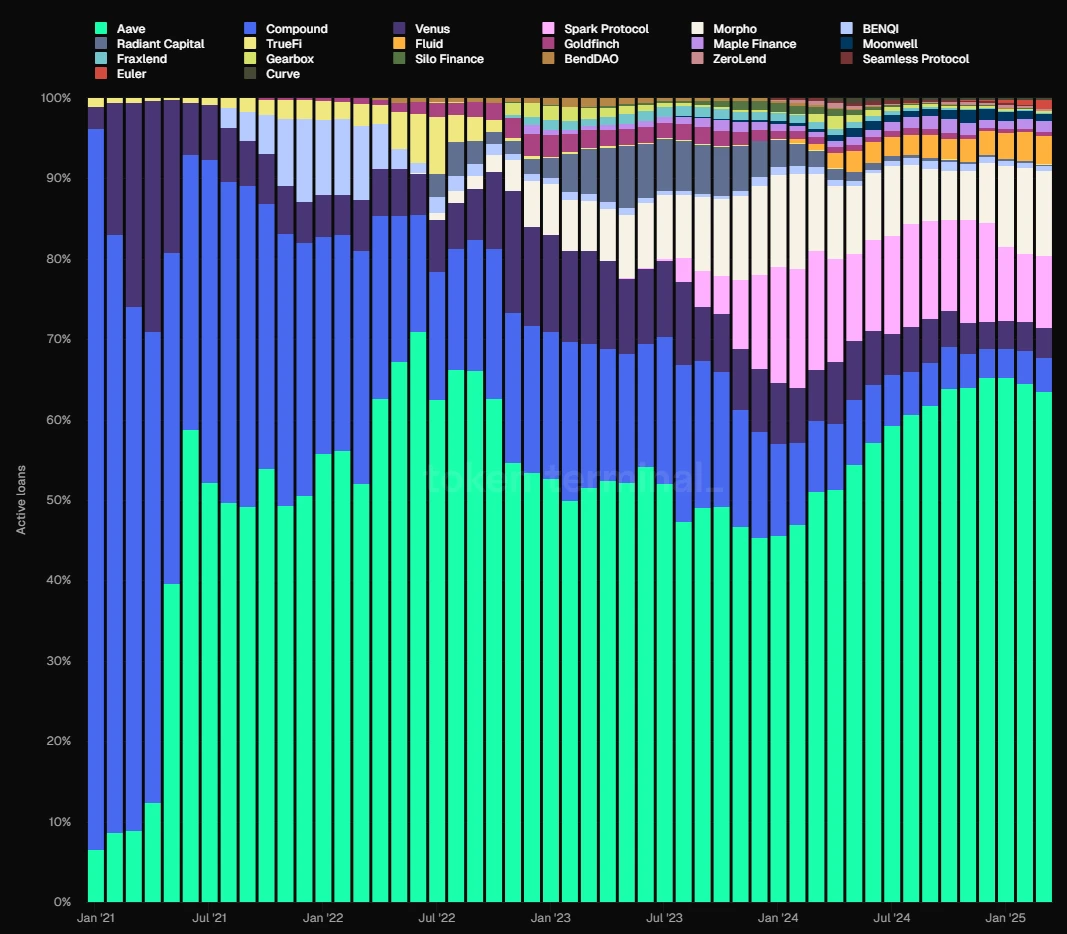

เมื่อพิจารณาจากขนาดสินเชื่อ (เครือข่าย EVM) ส่วนแบ่งการตลาดของ Aave ถือว่าค่อนข้างคงที่ และเคยครองอันดับหนึ่งในตลาดมาโดยตลอดตั้งแต่เดือนมิถุนายน พ.ศ. 2564 ในช่วงครึ่งหลังของปี 2023 ส่วนแบ่งการตลาดลดลงต่ำกว่า 50% แต่เริ่มเพิ่มขึ้นอีกครั้งในปี 2024 และปัจจุบันก็ทรงตัวอยู่ที่ประมาณ 65%

แหล่งที่มาของข้อมูล: Tokenterminal

ข้อได้เปรียบในการแข่งขันของ Aave

นับตั้งแต่ผมเริ่มวิเคราะห์ Aave ในเดือนกรกฎาคมปีที่แล้ว ข้อได้เปรียบการแข่งขันหลักของ Aave ก็ไม่ได้เปลี่ยนแปลงไปมากนัก โดยหลักๆ มาจากสี่ประเด็นดังนี้:

1. การสะสมเครดิตหลักประกันอย่างต่อเนื่อง: โปรโตคอลการกู้ยืมใหม่ส่วนใหญ่จะประสบปัญหาเกี่ยวกับความปลอดภัยภายในหนึ่งปีหลังจากเปิดใช้งาน Aave ไม่เคยประสบปัญหาเกี่ยวกับความปลอดภัยแม้แต่ครั้งเดียวในระดับสัญญาอัจฉริยะนับตั้งแต่เริ่มใช้งาน เครดิตความปลอดภัยที่สะสมจากการดำเนินงานที่ปราศจากความเสี่ยงและมีเสถียรภาพของแพลตฟอร์มมักเป็นสิ่งสำคัญที่สุดสำหรับผู้ใช้ Defi เมื่อเลือกแพลตฟอร์มการให้สินเชื่อ โดยเฉพาะสำหรับผู้ใช้รายใหญ่ที่มีเงินทุนจำนวนมาก เช่น Justin Sun ซึ่งเป็นผู้ใช้ Aave ในระยะยาว

2. ผลกระทบจากเครือข่ายสองด้าน: เช่นเดียวกับแพลตฟอร์มอินเทอร์เน็ตอื่นๆ การให้สินเชื่อของ Defi เป็นตลาดสองด้านโดยทั่วไป โดยผู้ฝากเงินและผู้กู้เป็นทั้งฝ่ายอุปทานและฝ่ายอุปสงค์ของกันและกัน การเติบโตแบบฝ่ายเดียวของเงินฝากและเงินกู้จะกระตุ้นการเติบโตของปริมาณธุรกิจในอีกฝ่าย ทำให้คู่แข่งในภายหลังตามไม่ทันได้ยากขึ้น นอกจากนี้ ยิ่งสภาพคล่องโดยรวมของแพลตฟอร์มมีมากขึ้นเท่าใด การไหลเข้าและออกของสภาพคล่องสำหรับผู้ฝากเงินและผู้ให้กู้ก็จะราบรื่นมากขึ้นเท่านั้น และยิ่งมีแนวโน้มที่จะได้รับการสนับสนุนจากผู้ใช้ทุนรายใหญ่มากขึ้นเท่านั้น ซึ่งในทางกลับกันก็กระตุ้นการเติบโตของธุรกิจของแพลตฟอร์ม

3. ระดับการจัดการ DAO ที่ยอดเยี่ยม: โปรโตคอล Aave ได้นำการจัดการตาม DAO มาใช้เต็มรูปแบบแล้ว เมื่อเปรียบเทียบกับรูปแบบการจัดการแบบรวมศูนย์ของทีม การจัดการตาม DAO นั้นมีการเปิดเผยข้อมูลที่สมบูรณ์ยิ่งขึ้นและมีการหารือของชุมชนเกี่ยวกับการตัดสินใจที่สำคัญอย่างครบถ้วนยิ่งขึ้น นอกจากนี้ สถาบันระดับมืออาชีพจำนวนหนึ่งที่มีระดับการกำกับดูแลสูงยังเคลื่อนไหวอยู่ในชุมชน Aave DAO รวมถึง VC ชั้นนำ ชมรมบล็อคเชนของมหาวิทยาลัย ผู้สร้างตลาด ผู้ให้บริการการจัดการความเสี่ยง ทีมพัฒนาบุคคลที่สาม ทีมที่ปรึกษาทางการเงิน ฯลฯ แหล่งข้อมูลมีความอุดมสมบูรณ์และหลากหลาย และการมีส่วนร่วมในการกำกับดูแลก็ค่อนข้างกระตือรือร้น เมื่อพิจารณาจากผลการดำเนินงานของโครงการ Aave ซึ่งเป็นผู้มาทีหลังในด้านบริการสินเชื่อแบบ peer-to-pool สามารถสร้างสมดุลระหว่างการเติบโตและความมั่นคงในการพัฒนาผลิตภัณฑ์และการขยายสินทรัพย์ได้ดีกว่า โดยแซงหน้า Compound ซึ่งเป็นพี่ใหญ่ การกำกับดูแล DAO มีบทบาทสำคัญในกระบวนการนี้

4. ตำแหน่งทางนิเวศน์แบบหลายโซ่: Aave ถูกนำไปใช้งานบน EVM L1\L2 เกือบทั้งหมด และ TVL อยู่ที่ตำแหน่งบนสุดในแต่ละโซ่ ในเวอร์ชัน V4 ที่ Aave กำลังพัฒนา สภาพคล่องแบบหลายโซ่จะเชื่อมต่อกันแบบอนุกรม และข้อดีของสภาพคล่องแบบข้ามโซ่จะชัดเจนยิ่งขึ้น ในภายหลัง Aave จะขยายไปสู่ Aptos (เครือข่ายแรกที่ไม่ใช่ EVM), Linea และกลับไปยัง Sonic (เดิมคือ Fantom)

ความท้าทายและความเสี่ยงหลัก

แม้ว่าส่วนแบ่งการตลาดของ Aave จะเพิ่มขึ้นอย่างต่อเนื่องในช่วงปีที่ผ่านมา แต่ความเร็วในการพัฒนาของคู่แข่งรายใหม่อย่าง Morpho ไม่ควรถูกประเมินต่ำไป

เมื่อเปรียบเทียบกับประเภทสินทรัพย์ค้ำประกันของ Aave พารามิเตอร์ความเสี่ยงต่างๆ ออราเคิล ฯลฯ ซึ่ง Aave Dao จัดการจากส่วนกลาง Morpho มีรูปแบบที่เปิดกว้างกว่า โดยให้โปรโตคอลโครงสร้างพื้นฐานการให้กู้ยืมแบบเปิดซึ่งอนุญาตให้สร้างตลาดการให้กู้ยืมอิสระโดยไม่ต้องได้รับอนุญาต และอิสระในการเลือกสินทรัพย์ค้ำประกัน พารามิเตอร์ความเสี่ยง และออราเคิล นอกจากนี้ ยังมีการสร้างห้องนิรภัย (คล้ายกับกองทุนการจัดการความมั่งคั่ง) ที่สร้างโดยสถาบันบุคคลที่สามระดับมืออาชีพ เช่น Gaunlet ผู้ใช้ฝากเงินเข้าในห้องนิรภัยโดยตรง จากนั้นสถาบันการจัดการจะชั่งน้ำหนักความเสี่ยงและตัดสินใจว่าจะให้เงินกู้แก่ตลาดการให้กู้ยืมใดเพื่อรับผลตอบแทน

แนวทางการผสมผสานแบบเปิดนี้ช่วยให้ระบบนิเวศของ Morpho เข้าสู่ตลาดการให้กู้ยืมใหม่ๆ หรือเฉพาะกลุ่มได้อย่างรวดเร็ว ตัวอย่างเช่น โปรเจกต์ stablecoin ใหม่อย่าง Usual และ Resolv ได้สร้างตลาดการให้กู้ยืมบน Morpho ซึ่งทำให้ผู้ใช้ได้รับรายได้หรือคะแนนจากโปรเจกต์ได้สะดวกยิ่งขึ้นผ่านสินเชื่อหมุนเวียน

ฉันจะให้ข้อมูลเพิ่มเติมเกี่ยวกับ Morpho ในบทความต่อไปนี้

นอกเหนือจากการแข่งขันจากระบบนิเวศ Ethereum แล้ว การพัฒนาของ Aave ยังได้รับผลกระทบจากการแข่งขันจากระบบนิเวศ Ethereum และ L1 ประสิทธิภาพสูงอื่นๆ อีกด้วย หากระบบนิเวศที่เป็นตัวแทนของ Solana ยังคงกัดเซาะอาณาเขตของ Ethereum ต่อไป Aave ซึ่งอิงตามระบบนิเวศ Ethereum เป็นหลัก จะต้องถูกจำกัดเพดานทางธุรกิจอย่างไม่ต้องสงสัย

นอกจากนี้ ลักษณะที่เป็นวงจรสูงของตลาดสกุลเงินดิจิทัลยังส่งผลโดยตรงต่อความต้องการของผู้ใช้งาน Aave อีกด้วย เมื่อตลาดเข้าสู่ช่วงขาลง พื้นที่การเก็งกำไรและการเก็งกำไรในตลาดจะหดตัวอย่างรวดเร็ว และขนาดการให้สินเชื่อและรายได้จากโปรโตคอลของ Aave ก็จะลดลงอย่างมากเช่นกัน นี่เป็นคุณสมบัติทั่วไปของโปรโตคอลการให้สินเชื่อต่างๆ และจะไม่กล่าวถึงเพิ่มเติมในภายหลัง

อ้างอิงการประเมินราคา

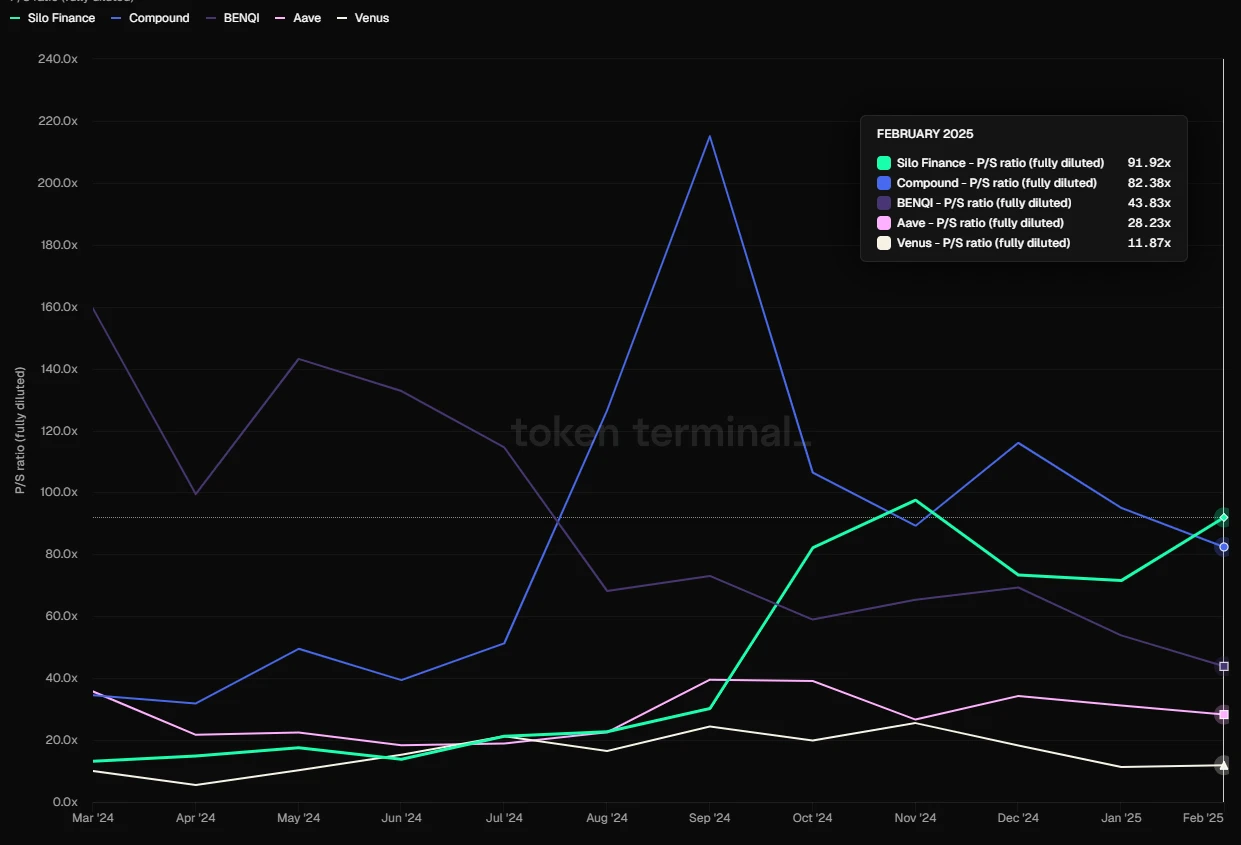

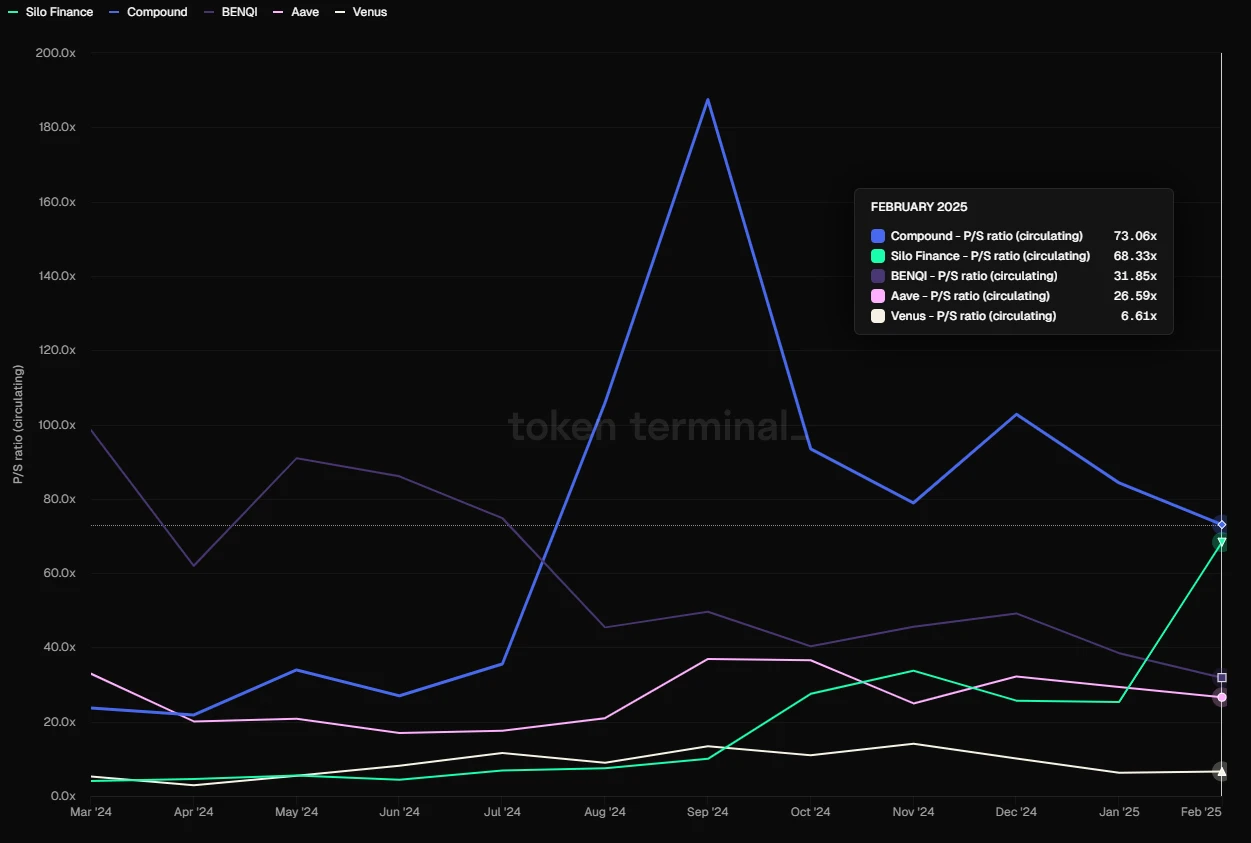

จากมุมมองของการอ้างอิงการประเมินมูลค่าแนวตั้ง PS ปัจจุบันของ Aave (อัตราส่วนของมูลค่าตลาดรวมต่อรายได้จากโปรโตคอล) อยู่ที่ 28.23 ซึ่งอยู่ในช่วงค่ากลางของปีที่ผ่านมา และยังห่างไกลจากค่า PS ที่เกิน 100 ในช่วงเวลาสูงสุดที่ 21-23

PS ของโปรโตคอลการกู้ยืมแบบกระแสหลัก (อิงตาม FDV) แหล่งที่มาของข้อมูล: Tokenterminal

เมื่อเปรียบเทียบในแนวนอน ตัวบ่งชี้ PS ของ Aave ต่ำกว่าตัวบ่งชี้ PS ของ Compound, Silo, benqi และโปรโตคอลอื่นๆ มาก แต่สูงกว่า Venus

อย่างไรก็ตาม สิ่งสำคัญคือต้องพิจารณาว่า Defi มีความคล้ายคลึงกับบริษัทการเงินแบบดั้งเดิมตรงที่อัตราส่วนกำไรของบริษัทนั้นมีลักษณะเป็นวัฏจักรสูง โดยมักจะแสดงให้เห็นสถานการณ์ที่ PS ร่วงอย่างรวดเร็วในตลาดกระทิงและเพิ่มขึ้นในตลาดหมี

1.2 Morpho: ดาวรุ่งพุ่งแรง

Morpho เริ่มต้นจากการเป็นโปรโตคอลการเพิ่มประสิทธิภาพผลตอบแทนโดยอิงจาก Compound และ Aave เดิมทีเป็นโปรเจ็กต์ที่อาศัยสองโปรโตคอลแรก แต่ในปี 2024 Morpho ได้เปิดตัวโปรโตคอลโครงสร้างพื้นฐานการให้กู้ยืมโดยไม่ต้องขออนุญาตอย่างเป็นทางการ ซึ่งกลายมาเป็นคู่แข่งโดยตรงกับโปรเจ็กต์การให้กู้ยืมชั้นนำ เช่น Aave ธุรกิจของ Morpho Blue เติบโตอย่างรวดเร็วตั้งแต่เปิดตัวและได้รับความชื่นชอบจากโครงการและสินทรัพย์ใหม่ๆ ปัจจุบัน Morpho ให้บริการบน Ethereum และ Base

สถานะทางธุรกิจ

Morpho มีผลิตภัณฑ์หลายประเภท รวมถึง:

1. ตัวเพิ่มประสิทธิภาพ Morpho

ผลิตภัณฑ์เริ่มแรกของ Morpho มุ่งหวังที่จะปรับปรุงประสิทธิภาพการใช้เงินทุนของโปรโตคอลการให้กู้ยืม DeFi ที่มีอยู่ เช่น Aave และ Compound การฝากเงินของผู้ใช้ในแพลตฟอร์มเหล่านี้และรับผลตอบแทนพื้นฐาน ขณะเดียวกันก็ทำการจับคู่เงินแบบเพียร์ทูเพียร์ตามความต้องการในการกู้ยืม จะทำให้ประสิทธิภาพการใช้เงินได้รับการปรับให้เหมาะสม

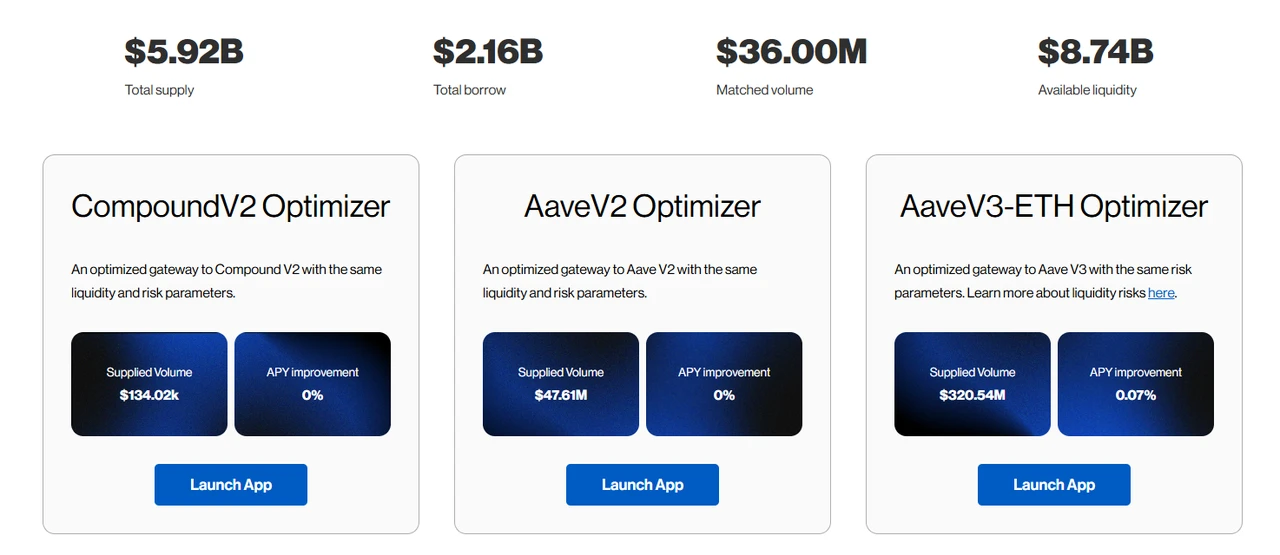

Morpho Optimizers ซึ่งเป็นผลิตภัณฑ์รุ่นแรกของ Morpho ได้สะสมผู้ใช้และเงินทุนไว้เป็นจำนวนมาก ช่วยให้หลีกเลี่ยงการเริ่มต้นใหม่ตั้งแต่ต้นหลังจากการเปิดตัว Morpho Blue ในครั้งต่อมา อย่างไรก็ตาม แม้ว่า Morpho Optimizers จะยังมีเงินทุนจำนวนมาก แต่การเพิ่มประสิทธิภาพอัตราดอกเบี้ยที่เกิดจากฟังก์ชันจับคู่นั้นต่ำมากจนแทบจะละเลยไม่ได้เลย ผลิตภัณฑ์นี้ไม่ใช่จุดเน้นการพัฒนาของ Morpho อีกต่อไป และถูกห้ามไม่ให้ฝากและให้ยืมเงินตั้งแต่เดือนธันวาคมปีที่แล้ว

เนื่องจากอัตราการจับคู่ที่ต่ำมาก การเพิ่มประสิทธิภาพอัตราดอกเบี้ยปัจจุบันโดย Optimizers จึงอยู่ที่เพียง 0.07% เท่านั้น แหล่งที่มา: https://optimizers.morpho.org/

2. Morpho Blue (หรือเรียกสั้นๆ ว่า Morpho)

Morpho Blue คือเลเยอร์พื้นฐานการกู้ยืมโดยไม่ต้องขออนุญาตซึ่งอนุญาตให้ผู้ใช้สร้างตลาดการกู้ยืมที่กำหนดเองได้ ผู้ใช้สามารถเลือกพารามิเตอร์ต่างๆ ได้อย่างอิสระ เช่น สินทรัพย์ค้ำประกัน สินทรัพย์กู้ อัตราการชำระบัญชี (LLTV) โอราเคิล และแบบจำลองอัตราดอกเบี้ย เพื่อสร้างตลาดอิสระ โปรโตคอลนี้ได้รับการออกแบบมาเพื่อให้แน่ใจว่าผู้สร้างตลาดสามารถจัดการความเสี่ยงและผลตอบแทนตามการประเมินของตนเอง เพื่อตอบสนองความต้องการที่แตกต่างกันของตลาดโดยไม่ต้องมีการแทรกแซงจากการกำกับดูแลจากภายนอก

หลังจากเปิดตัว Morpho Blue การเติบโตทางธุรกิจที่รวดเร็วของ Morpho Blue ก็สร้างแรงกดดันให้กับ Aave ซึ่งเป็นแพลตฟอร์มสินเชื่อชั้นนำในไม่ช้า Aave จึงได้เปิดตัวแผนจูงใจ Merit สำหรับผู้ใช้ นอกเหนือจากรางวัลที่มอบให้กับผู้ใช้ที่ใช้ Aave ตามกฎจูงใจแล้ว ที่อยู่ที่ใช้ Morpho เช่นกันจะต้องเผชิญกับการตัดแรงจูงใจ

ก่อนเปิดตัว Morpho Blue โปรเจกต์ส่วนใหญ่ในตลาดสินเชื่อแบบแยกตัวที่มุ่งเน้นไปที่สินทรัพย์เฉพาะกลุ่มและสินทรัพย์ใหม่ไม่ประสบความสำเร็จมากนัก เช่น Euler, Silo เป็นต้น เงินทุนส่วนใหญ่ยังคงเกิดขึ้นในแพลตฟอร์มสินเชื่อจัดการแบบรวมศูนย์ เช่น Aave, Compound และ Spark ที่ใช้สินทรัพย์บลูชิปหลักเป็นหลักประกัน

แต่ตอนนี้ Morpho Blue ได้ดำเนินตามเส้นทางนี้แล้ว และความสำเร็จของมันมาจากหลายๆ ปัจจัย:

มีประวัติความปลอดภัยที่ยาวนานและดี ก่อนเปิดตัว Morpho Blue บริษัท Morpho Optimizers ยังได้ระดมทุนจำนวนมากมาเป็นเวลานานโดยไม่มีปัญหาใดๆ ซึ่งทำให้ผู้ใช้ Defi มีความไว้วางใจในแบรนด์ Morpho เป็นอย่างดี

เราจัดเตรียมโปรโตคอลพื้นฐานสำหรับตลาดสินเชื่อเท่านั้น และเปิดสินทรัพย์ที่รองรับ การออกแบบพารามิเตอร์สินทรัพย์ การเลือกโอราเคิล และสิทธิ์การจัดการกองทุนการจัดการทางการเงิน ซึ่งจะนำมาซึ่งประโยชน์ดังต่อไปนี้:

ความอิสระในการให้สินเชื่อของตลาดได้รับการเปิดกว้างมากขึ้น ซึ่งสามารถตอบสนองความต้องการของตลาดการให้สินเชื่อแนวหน้าได้รวดเร็วยิ่งขึ้น ผู้ที่ออกสินทรัพย์ตามโปรโตคอลใหม่จะริเริ่มสร้างตลาดบน Morpho และให้บริการการเลเวอเรจรอบๆ สินทรัพย์ของตนเอง ในขณะที่หน่วยงานบริการความเสี่ยงระดับมืออาชีพเช่น Gaunlet จะสามารถเปิดตัวห้องนิรภัยทางการเงินที่ได้รับการประเมินและจัดการของตนเองได้ และทำกำไรโดยตรงผ่านค่าธรรมเนียมการดำเนินงานของห้องนิรภัย โดยทำลายล้างรูปแบบเดียวเดิมที่เรียกเก็บเงินจากบริการโปรโตคอลการกู้ยืมขนาดใหญ่ (Aave, Compound, Venus)

ทำให้สามารถให้บริการสินเชื่อเฉพาะทางได้มากขึ้น ผู้เข้าร่วมในแต่ละลิงก์ปฏิบัติหน้าที่ของตนและแข่งขันกันอย่างเต็มที่ในตลาดเสรีที่ใช้ Morpho Blue ซึ่งทำให้มีตัวเลือกผลิตภัณฑ์ที่หลากหลายมากขึ้น ที่สำคัญกว่านั้น การที่แต่ละลิงก์ เอาท์ซอร์สฟรี จะทำให้ค่าใช้จ่ายที่เกิดจากธุรกิจที่เกี่ยวข้องซึ่งทีมดำเนินการเอง เช่น การอัปเกรดโปรโตคอลและการตรวจสอบโค้ดบ่อยครั้ง รวมถึงค่าธรรมเนียมของผู้ให้บริการความเสี่ยงเฉพาะทางถูกกำจัดออกไป

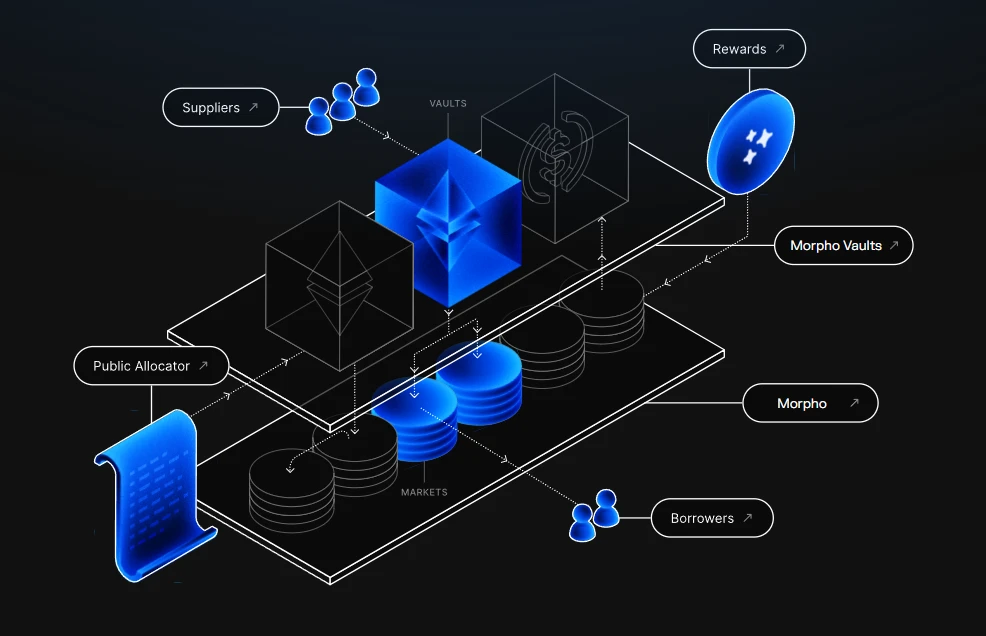

3. ห้องนิรภัยเมตามอร์โฟ

MetaMorpho Vaults เป็นเครื่องมือการจัดการสินทรัพย์ที่ออกแบบมาเพื่อลดความซับซ้อนของกระบวนการปล่อยสินเชื่อ โดยให้สภาพคล่องและโอกาสในการได้รับผลตอบแทน ผู้ใช้สามารถรับผลตอบแทนจากการฝากทรัพย์สินของตนในห้องนิรภัยที่บริหารจัดการโดยทีมงานมืออาชีพที่ได้รับการปรับให้เหมาะสมตามโปรไฟล์ความเสี่ยงและกลยุทธ์เฉพาะตัว ในปัจจุบัน เงินทุนที่ถูกดูดซับโดย Vaults ต่างๆ ส่วนใหญ่จะไปที่ตลาดสินเชื่อต่างๆ ที่สร้างขึ้นบน Morpho Blue

แผนภาพโครงสร้างผลิตภัณฑ์มอร์โฟ

หลังจากทำความเข้าใจผลิตภัณฑ์ของ Morpho แล้ว มาดูข้อมูลธุรกิจหลักของ Morpho กัน

สินเชื่อที่มีการเคลื่อนไหว

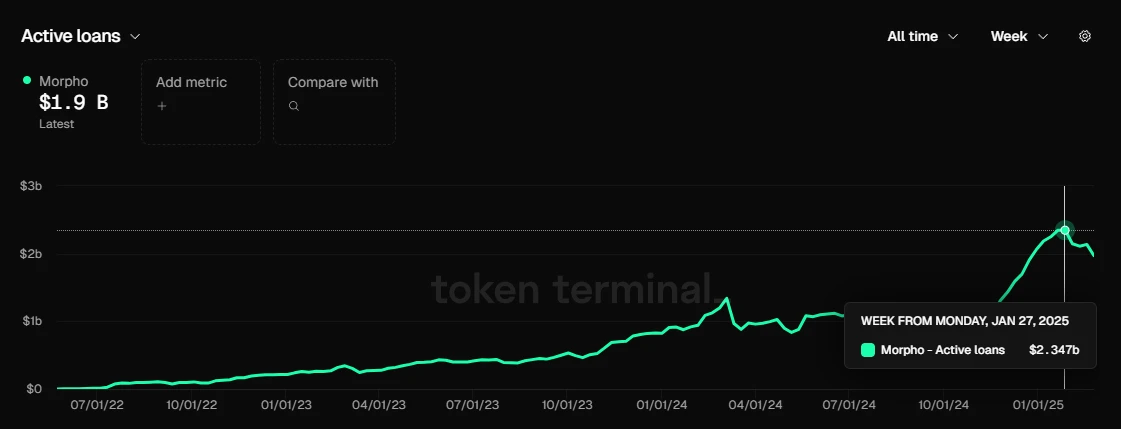

ขนาดเงินกู้ของ Morpho แหล่งที่มาข้อมูล: Tokenterminal

ขนาดสินเชื่อรวมสูงสุดของ Morphp ใกล้เคียงกับของ Aave ซึ่งแตะที่ 2.35 พันล้านเหรียญสหรัฐ ณ สิ้นเดือนมกราคมและปัจจุบันอยู่ที่ 1.9 พันล้านเหรียญสหรัฐ

Morpho ยังไม่ได้เริ่มเรียกเก็บเงินอย่างเป็นทางการสำหรับโปรโตคอล ดังนั้นจึงยังไม่สามารถสร้างรายได้ให้กับโปรโตคอลได้ อย่างไรก็ตาม เราสามารถสังเกตจำนวนค่าธรรมเนียม (รายได้รวมที่ผู้ฝากเงินได้รับจากโปรโตคอล) และใช้ข้อมูลนี้เพื่อประมาณรายได้ของโปรโตคอลที่ Morpho จะได้รับหากเปิดสวิตช์ค่าธรรมเนียมโปรโตคอลในอนาคต

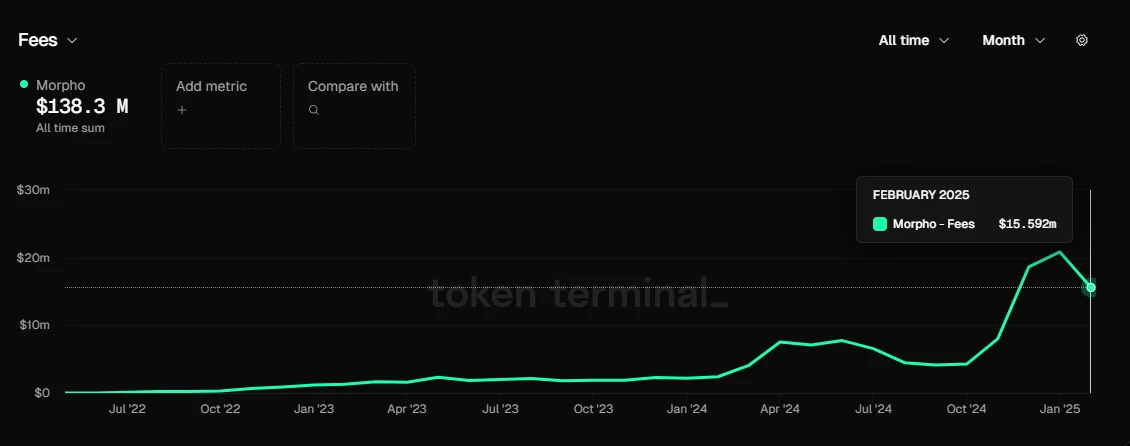

การเปรียบเทียบค่าธรรมเนียม Morpho และ Aave แหล่งที่มาของข้อมูล: Tokenterminal

เมื่อวันที่ 25 กุมภาพันธ์ Aave สร้างค่าธรรมเนียมรวมทั้งสิ้น 67.12 ล้านเหรียญสหรัฐ ในขณะที่ Morpho สร้างค่าธรรมเนียมได้ 15.59 ล้านเหรียญสหรัฐ

ในช่วงเวลาเดียวกันของวันที่ 25 กุมภาพันธ์ Aave สร้างรายได้จากโปรโตคอลได้ 8.57 ล้านเหรียญสหรัฐ จากค่าธรรมเนียม 67.12 ล้านเหรียญสหรัฐ ซึ่งหมายความว่าอัตราการรักษาค่าธรรมเนียมโดยประมาณอยู่ที่ 857/6712 = 12.8% (การคำนวณคร่าวๆ)

เมื่อพิจารณาว่า Aave เป็นโปรโตคอลการให้กู้ยืมที่ดำเนินการโดย Aave Dao เอง ในขณะที่ต้องรับผิดชอบค่าใช้จ่ายในการดำเนินงานต่างๆ ของโปรโตคอล รายได้ทั้งหมดจากตลาดการให้กู้ยืมสามารถเข้าสู่คลังของโครงการได้

Morpho เป็นโปรโตคอลพื้นฐานที่ให้บริการตลาดการให้กู้ยืม ซึ่งมีผู้เข้าร่วมจากบุคคลภายนอกจำนวนมาก เช่น ผู้สร้างตลาด ผู้ดำเนินการ Vault และอื่นๆ ที่ใช้งานอยู่ ดังนั้น แม้ว่าในอนาคต Morpho จะเปิดสวิตช์ค่าธรรมเนียมโปรโตคอล แต่สัดส่วนรายได้จากโปรโตคอลที่สามารถดึงมาจากค่าธรรมเนียมที่เกิดขึ้นจะต่ำกว่า Aave อย่างแน่นอน (เนื่องจากต้องแบ่งปันกับผู้ให้บริการรายอื่น) ฉันคาดว่าอัตราการรักษาค่าธรรมเนียมจริงของ Morpho ควรอยู่ที่ 30%-50% ต่ำกว่าของ Aave นั่นคือ 12.812.8* 0.3% * (30% ~ 50%) = 3.84% ~ 6.4%

เราคูณ (3.84% ~ 6.4%) * 1559 และเราสามารถสรุปได้ว่าหาก Morpho เริ่มเรียกเก็บเงินสำหรับโปรโตคอล รายได้โปรโตคอลที่สามารถรับได้จากค่าธรรมเนียมทั้งหมด 15.59 ล้านเหรียญสหรัฐในเดือนกุมภาพันธ์จะอยู่ที่ประมาณ 598,700 ถึง 997,800 เหรียญสหรัฐ ซึ่งคิดเป็น 7% ถึง 11.6% ของรายได้โปรโตคอลของ Aave

แรงจูงใจจากโทเค็น

ในปัจจุบัน Morpho ยังใช้โทเค็น Morpho ของตัวเองเพื่อเป็นแรงจูงใจ แต่ไม่เหมือนกับ Aave ตรงที่ Morpho สร้างแรงจูงใจโดยตรงต่อพฤติกรรมการฝากและการกู้ยืมของผู้ใช้ ในขณะที่ Aave สร้างแรงจูงใจในการประกันเงินฝาก ดังนั้นข้อมูลธุรกิจหลักของ Morpho จึงไม่มีลักษณะออร์แกนิกเท่ากับของ Aave

แดชบอร์ดแรงจูงใจโทเค็นของ Morpho แหล่งที่มา: https://rewards.morpho.org/

ตามแดชบอร์ดแรงจูงใจโทเค็นของ Morpho ในตลาด Ethereum อัตราการอุดหนุนครอบคลุมปัจจุบันของ Morpho สำหรับการกู้ยืมอยู่ที่ประมาณ 0.2% และอัตราการอุดหนุนครอบคลุมสำหรับเงินฝากอยู่ที่ประมาณ 2% ในตลาด Base อัตราการอุดหนุนครอบคลุมปัจจุบันของ Morpho สำหรับการกู้ยืมอยู่ที่ประมาณ 0.29% และอัตราการอุดหนุนครอบคลุมสำหรับเงินฝากอยู่ที่ประมาณ 3%

อย่างไรก็ตาม ในแง่ของแรงจูงใจโทเค็น Morpho ได้ทำการปรับปรุงอย่างละเอียดถี่ถ้วนตั้งแต่เดือนธันวาคมปีที่แล้ว ชุมชน Morpho ได้เปิดตัวข้อเสนอสามข้อเพื่อลดเงินอุดหนุนโทเค็น Morpho อย่างต่อเนื่องสำหรับการฝากและยืมของผู้ใช้

การปรับแรงจูงใจล่าสุดของ Morpho เกิดขึ้นเมื่อวันที่ 21 กุมภาพันธ์ โดยลดจำนวนโทเค็นรางวัล Morpho บน ETH และ BASE ลง 25% หลังจากการปรับแล้ว ค่าใช้จ่ายจูงใจประจำปีของ Morpho จะกลายเป็น:

Ethereum: 11,730,934.98 MORPHO/ปี

ฐาน: 3,185,016.06 MORPHO/ปี

รวม: 14,915,951.04 MORPHO/ปี

จากราคาตลาดปัจจุบัน (3 มีนาคม 2024) ของ Morpho งบประมาณจูงใจประจำปีที่สอดคล้องกันคือ 31.92 ล้านดอลลาร์สหรัฐ เมื่อพิจารณาจากขนาดปัจจุบันของข้อตกลงของ Morpho และต้นทุนที่เกิดขึ้น จำนวนงบประมาณจูงใจนี้ค่อนข้างมาก

อย่างไรก็ตาม คาดว่า Morpho จะยังคงลดรายจ่ายด้านแรงจูงใจต่อไป และหยุดให้เงินอุดหนุนในที่สุด

การแข่งขัน

แหล่งที่มาของข้อมูล: Tokenterminal

เมื่อพิจารณาจากส่วนแบ่งการตลาดของยอดสินเชื่อรวม Morpho คิดเป็น 10.55% สูงกว่า Spark เล็กน้อย แต่ยังคงห่างกับ Aave มาก ในระดับที่สองของตลาดสินเชื่อ

ข้อได้เปรียบในการแข่งขันของมอร์โฟ

คูน้ำของ Morpho เกิดขึ้นจากสองประเด็นหลักดังต่อไปนี้:

1. ประวัติความปลอดภัยที่ดี โปรโตคอล Morpho ถือกำเนิดขึ้นในเวลาไม่นานนัก โดยคำนวณจากการเปิดตัวผลิตภัณฑ์เพิ่มประสิทธิภาพรายได้ พบว่ามีประวัติการดำเนินงานเกือบสามปี จนถึงขณะนี้ยังไม่มีเหตุการณ์ด้านความปลอดภัยของโปรโตคอลที่สำคัญเกิดขึ้น และได้สร้างชื่อเสียงที่ดีด้านความปลอดภัย จำนวนเงินทุนที่เพิ่มมากขึ้นเรื่อยๆ ยังยืนยันโดยอ้อมถึงความไว้วางใจที่ผู้ใช้มีต่อมันอีกด้วย

2. เน้นที่โปรโตคอลการกู้ยืมขั้นพื้นฐาน ประโยชน์ของแนวทางนี้ได้รับการวิเคราะห์ไว้ข้างต้นแล้ว แนวทางนี้เอื้อต่อการดึงดูดผู้เข้าร่วมเพิ่มเติมเข้าสู่ระบบนิเวศเพื่อให้มีตัวเลือกตลาดการให้สินเชื่อที่หลากหลายและรวดเร็วยิ่งขึ้น เพิ่มความเฉพาะด้านของการแบ่งงาน และลดต้นทุนการดำเนินงานของโปรโตคอล

ความท้าทายและความเสี่ยงหลัก

นอกเหนือจากการเผชิญกับการแข่งขันจากโปรโตคอลการกู้ยืมอื่น ๆ และผลกระทบทางนิเวศวิทยาของการแข่งขัน L1 เช่น Ethereum และ Solana ความท้าทายหลักของ Morpho ก็คือโทเค็นของตนจะเผชิญกับแรงกดดันในการปลดล็อกที่ค่อนข้างใหญ่ในปีหน้า

อ้างอิงจากข้อมูลของนักโทเค็น จำนวนโทเค็นใหม่ที่ Morpho ปลดล็อคในปีหน้าเทียบเท่ากับ 98.43% ของจำนวนโทเค็นทั้งหมดที่หมุนเวียนอยู่ในปัจจุบัน ซึ่งหมายความว่าอัตราเงินเฟ้อของโทเค็นในปีหน้าจะใกล้เคียง 100% และโทเค็นส่วนใหญ่เป็นของนักลงทุนเชิงกลยุทธ์ในระยะเริ่มต้น ผู้สนับสนุนในระยะเริ่มต้น และ Morpho Dao การถอนโทเค็นจำนวนมหาศาลนี้อาจสร้างความกดดันให้กับราคาโทเค็นอย่างมาก

อ้างอิงการประเมินราคา

แม้ว่า Morpho จะยังไม่ได้เปิดใช้งานสวิตช์ค่าธรรมเนียมโปรโตคอล แต่เราได้ประมาณการรายได้หลังจากเปิดใช้งานค่าธรรมเนียมแล้วโดยอิงจากค่าธรรมเนียมโปรโตคอลที่บริษัทสร้างขึ้น โดยอิงจากค่าธรรมเนียมโปรโตคอลในเดือนกุมภาพันธ์ คาดว่ารายได้ของโปรโตคอลอาจอยู่ระหว่าง 598,700 ถึง 997,800 ดอลลาร์สหรัฐ

ตาม FDV ของวันนี้ (3.3) ที่ 2,138,047,873 USD (ข้อมูลของ Coingecko) รวมกับข้อมูลรายได้ข้างต้น PS ของมันจะอยู่ที่ 178 ~ 297 เมื่อเปรียบเทียบกับโปรโตคอลการให้กู้ยืมหลักอื่นๆ ระดับการประเมินมูลค่าจะสูงกว่าอย่างเห็นได้ชัด

PS ของโปรโตคอลการกู้ยืมแบบกระแสหลัก (อิงตาม FDV) แหล่งที่มาของข้อมูล: Tokenterminal

อย่างไรก็ตาม หากคำนวณตามมูลค่าตลาด มูลค่าตลาดของ Morpho ในวันนี้ (3.3) อยู่ที่ 481,361,461 USD (ข้อมูลจาก Coingecko) และ PS อยู่ที่: 40.2 ~ 67 ซึ่งไม่แพงเกินไปเมื่อเทียบกับตัวบ่งชี้ของโปรโตคอลการกู้ยืมอื่นๆ

PS ของโปรโตคอลการกู้ยืมแบบกระแสหลัก (ตาม MC) แหล่งที่มาของข้อมูล: Tokenterminal

แน่นอนว่าการใช้ FDV เป็นข้อมูลอ้างอิงสำหรับมูลค่าตลาดถือเป็นวิธีเปรียบเทียบการประเมินมูลค่าที่อนุรักษ์นิยมมากกว่า

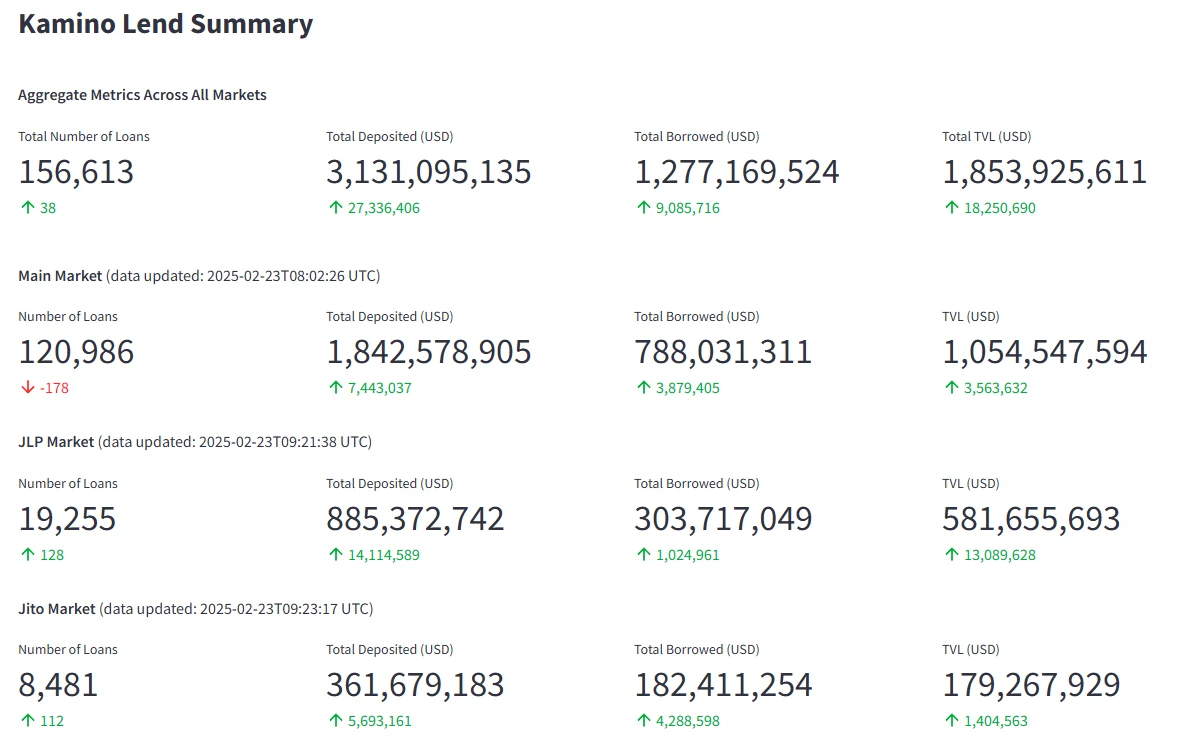

1.3 กามิโน: ผู้เล่นตัวเก่งของโซลาน่า

Kamino Finance เป็นโปรโตคอล DeFi ที่ครอบคลุมซึ่งใช้ Solana เป็นหลัก ก่อตั้งขึ้นในปี 2022 ผลิตภัณฑ์เริ่มต้นคือเครื่องมือจัดการอัตโนมัติสำหรับสภาพคล่องแบบรวมศูนย์ ปัจจุบันมีการผสานฟังก์ชันการให้กู้ยืม สภาพคล่อง การกู้ยืมเงิน และการซื้อขาย อย่างไรก็ตาม การให้กู้ยืมถือเป็นธุรกิจหลัก และรายได้ส่วนใหญ่ของโปรโตคอลก็มาจากธุรกิจการให้กู้ยืมด้วยเช่นกัน Kamino เรียกเก็บค่าธรรมเนียมต่างๆ ค่าธรรมเนียมสำหรับธุรกิจการให้กู้ยืม ได้แก่ ค่าคอมมิชชั่นจากรายได้ดอกเบี้ย ค่าธรรมเนียมเริ่มต้นครั้งเดียวที่เรียกเก็บเมื่อกู้ยืม และค่าธรรมเนียมการเคลียร์ ค่าธรรมเนียมสำหรับธุรกิจการจัดการสภาพคล่อง ได้แก่ ค่าธรรมเนียมการฝาก ค่าธรรมเนียมการถอน และค่าธรรมเนียมการดำเนินการ

สถานะทางธุรกิจ

สินเชื่อที่มีการเคลื่อนไหว

ตัวบ่งชี้ข้อมูลหลักของ Kamino แหล่งที่มาของข้อมูล: https://risk.kamino.finance/

ขนาดสินเชื่อปัจจุบันของ Kamino อยู่ที่ 1.27 พันล้านดอลลาร์สหรัฐ และขนาดสินเชื่อสูงสุดอยู่ที่ 1.538 พันล้านดอลลาร์สหรัฐ ซึ่งเกิดขึ้นในช่วงปลายเดือนมกราคมของปีนี้เช่นกัน

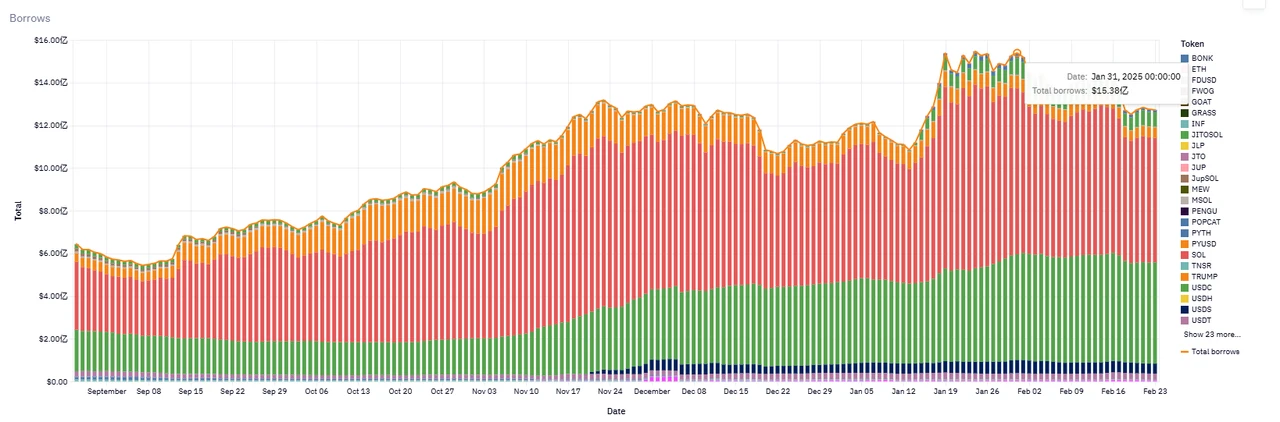

แนวโน้มการกู้ยืมของ Kamino แหล่งที่มาข้อมูล: https://allez.xyz/kamino

รายได้

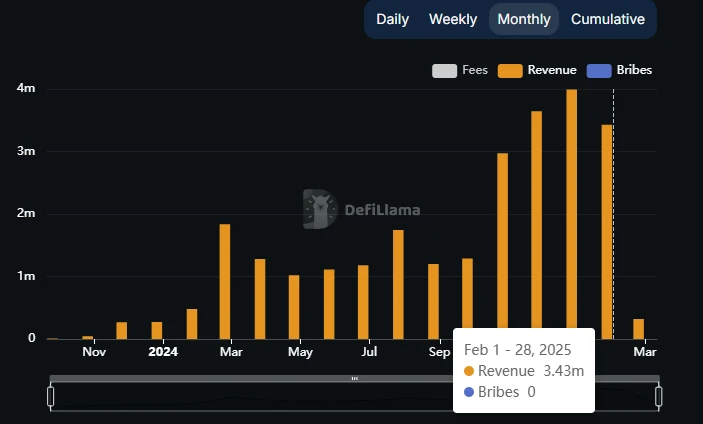

รายได้รวมของโปรโตคอล Kamino แหล่งที่มา: DefiLlama

เดือนมกราคมเป็นเดือนที่ Kamino Protocol ทำรายได้สูงสุด โดยทำรายได้ถึง 3.99 ล้านเหรียญสหรัฐ อย่างไรก็ตามรายได้ในเดือนกุมภาพันธ์ยังดีเช่นกันที่ 3.43 ล้านเหรียญสหรัฐ

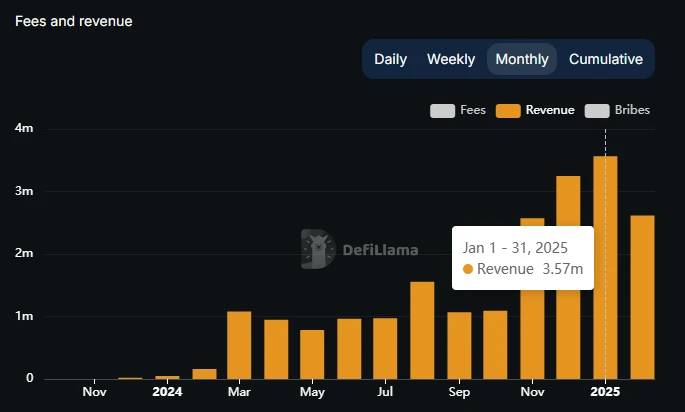

รายได้จากการให้กู้ยืมของโปรโตคอล Kamino แหล่งที่มา: DefiLlama

รายได้จากการให้กู้ยืมคิดเป็นสัดส่วนส่วนใหญ่ของรายได้จากโปรโตคอลของ Kamino โดยยกตัวอย่างเดือนมกราคม รายได้จากโปรโตคอลจากการให้กู้ยืมคิดเป็น 89.5%

แรงจูงใจจากโทเค็น

ต่างจากโปรโตคอลการให้ยืมอื่นๆ ที่จูงใจผู้ใช้โดยตรงด้วยโทเค็น Kamino ใช้ระบบจูงใจแบบใหม่ที่เกิดขึ้นในรอบนี้ นั่นก็คือ ระบบคะแนนฤดูกาล ผู้ใช้จะได้รับคะแนนโครงการโดยทำตามพฤติกรรมจูงใจที่กำหนดอย่างเป็นทางการ เมื่อสิ้นสุดฤดูกาล จำนวนโทเค็นทั้งหมดที่ได้รับรางวัลในแต่ละฤดูกาลจะถูกแจกจ่ายตามสัดส่วนของคะแนนส่วนบุคคล

กิจกรรมฤดูกาลสะสมแต้มซีซั่นแรกของ Kamino กินเวลานานสามเดือน โดยแจกโทเค็น 7.5% จากทั้งหมดในรูปแบบ Airdrop ของ Genesis กิจกรรมฤดูกาลสะสมแต้มซีซั่นที่สองก็กินเวลานานสามเดือนเช่นกัน โดยแจกโทเค็น 3.5% จากทั้งหมด

ตามราคาโทเค็นปัจจุบัน โทเค็น KMNO ทั้งหมดที่แจกไปในสองฤดูกาลข้างต้นมีมูลค่า 11% มีมูลค่า 105 ล้านเหรียญสหรัฐ รางวัลโทเค็นที่สูงยังเป็นแรงผลักดันหลักเบื้องหลังการเติบโตอย่างรวดเร็วของข้อมูลธุรกิจของ Kamino ในปีที่ผ่านมา

ปัจจุบัน ฤดูกาลสะสมแต้มครั้งที่ 3 ของ Kamino ยังคงดำเนินต่อไป ซึ่งแตกต่างจากฤดูกาลสะสมแต้ม 2 ฤดูกาลก่อนหน้านี้ ฤดูกาลที่ 3 เริ่มต้นเมื่อวันที่ 1 สิงหาคมปีที่แล้ว และกินเวลานานกว่า 6 เดือน และยังไม่สิ้นสุด แต่สิ่งนี้ไม่ได้ทำให้การเติบโตของโปรโตคอลของ Kamino ชะลอตัวลง หากการแจกแต้มทางอากาศในฤดูกาลที่ 3 ยังคงรักษาระดับที่ใกล้เคียงกับฤดูกาลที่ 2 มูลค่าแรงจูงใจในการแจกแต้มทางอากาศคาดว่าจะอยู่ระหว่าง 30 ถึง 40 ล้านดอลลาร์สหรัฐ

ที่น่าสังเกตก็คือ หนึ่งในฟังก์ชันหลักของโทเค็น KMNO ของ Kamino คือการเร่งให้ผู้ใช้ได้รับคะแนนในช่วงฤดูกาลผ่านการเดิมพัน รูปแบบนี้ช่วยเพิ่มความเหนียวแน่นของผู้ใช้ในผลิตภัณฑ์และการถือครองโทเค็น

การแข่งขัน

ในเครือ Solana โปรโตคอลการให้สินเชื่อหลักๆ ได้แก่ Kamino, Solend, MarginFi และอื่นๆ

Kamino: ปัจจุบันครองส่วนแบ่งการตลาดอยู่ที่ 70%~75% (ตามขนาดสินเชื่อ) ส่วนแบ่งการตลาดใน Solana นั้นแข็งแกร่งกว่าตำแหน่งของ Aave ใน Ethereum เสียอีก

Solend: เป็นผู้นำในปี 2022-2023 แต่การเติบโตชะลอตัวลงในปี 2024 และส่วนแบ่งการตลาดลดลงเหลือต่ำกว่า 20%

MarginFi: หลังจากวิกฤตการบริหารจัดการในเดือนเมษายน 2024 สินทรัพย์ของผู้ใช้จำนวนมากถูกถอนออกและส่วนแบ่งของโครงการก็ลดลงเหลือหลักเดียว

ปริมาณล็อครวมของ Kamino นั้นติดอันดับสองอันดับแรกของ Solana อย่างมั่นคง รองจาก Jito ซึ่งเน้นที่การเดิมพัน นอกจากนี้ TVL ของกลุ่มสินเชื่อยังแซงหน้าคู่แข่งในอดีตอย่าง Solend และ MarginFi อย่างมาก

ข้อได้เปรียบในการแข่งขันของ Kamino

1. การทำซ้ำผลิตภัณฑ์อย่างรวดเร็วและความสามารถในการส่งมอบที่ดี: Kamino ก่อตั้งโดยสมาชิกของทีม Hubble ในปี 2022 และในช่วงแรกได้รับการวางตำแหน่งให้เป็นผู้เพิ่มประสิทธิภาพการสร้างตลาดสภาพคล่องแบบรวมศูนย์รายแรกบนเครือข่าย Solana ผลิตภัณฑ์ที่เป็นผู้นำนี้ทำให้ Kamino สามารถตอบสนองความต้องการของผู้ใช้ในการสร้างตลาดสภาพคล่องแบบรวมศูนย์ โดยมอบโซลูชันการบริหารสภาพคล่องแบบอัตโนมัติและเพิ่มผลตอบแทนให้สูงสุด บนพื้นฐานนี้ Kamino ได้ขยายโมดูลผลิตภัณฑ์เพิ่มเติม เช่น การให้กู้ยืม การกู้ยืมเงิน และการซื้อขาย เพื่อสร้างเมทริกซ์ผลิตภัณฑ์ DeFi แบบครบวงจร โครงการ Defi แบบบูรณาการที่ครอบคลุมสถานการณ์ต่างๆ มากมายนี้หายาก จนถึงขณะนี้ ทีมงาน Kamino ยังคงพยายามทำธุรกิจใหม่ๆ อย่างต่อเนื่อง

2. ความสามารถในการบูรณาการระบบนิเวศน์แบบกระตือรือร้น: Kamino ได้ดำเนินการสร้างเครือข่ายความร่วมมือภายในและภายนอกระบบนิเวศน์ Solana อย่างแข็งขัน ตัวอย่างที่น่าสังเกตอย่างหนึ่งคือการบูรณาการกับ stablecoin ของ PayPal — Kamino เป็นโปรโตคอล Solana ตัวแรกที่เปิดตัวและรองรับการให้กู้ยืม PYUSD และมีบทบาทสำคัญในการขยายสินทรัพย์นี้ ตัวอย่างเช่น Kamino ได้ร่วมมือกับโครงการสเตกกิ้ง Solana ที่ชื่อ Jito เพื่อเปิดตัวผลิตภัณฑ์เลเวอเรจที่เกี่ยวข้องกับ JitoSOL โดยดึงดูดผู้ใช้สเตกกิ้ง SOL จำนวนมากให้เข้าสู่ระบบนิเวศของ Kamino เมื่อ Kamino Lend ประกาศการอัปเกรด V2 ครั้งต่อไปในปี 2024 บริษัทยังมีแผนที่จะเปิดตัวฟีเจอร์ใหม่ๆ เช่น การให้ยืมหนังสือคำสั่งซื้อ การสนับสนุนสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) และอินเทอร์เฟซโมดูลาร์แบบเปิดให้โปรโตคอลอื่นสามารถเข้าถึงได้ โครงการริเริ่มเหล่านี้จะทำให้ Kamino เข้าไปเป็นส่วนหนึ่งของโครงสร้างพื้นฐานทางการเงินของระบบนิเวศ Solana มากยิ่งขึ้น ยิ่งมีการสร้างโครงการอื่นๆ บน Kamino มากเท่าไร เงินทุนใหม่ๆ ก็จะยิ่งไหลเข้าสู่ Kamino มากขึ้นเท่านั้น ทำให้คู่แข่งไม่สามารถโค่นล้มตำแหน่งของ Kamino ได้

3. ผลกระทบจากขนาดและผลกระทบจากเครือข่าย: มีผลกระทบที่ชัดเจนแบบ ยิ่งแข็งแกร่งก็ยิ่งแข็งแกร่ง ในสาขาการให้กู้ยืม DeFi และการขยายตัวอย่างรวดเร็วของ Kamino ในปี 2024 สะท้อนให้เห็นถึงผลกระทบจากเครือข่ายนี้ TVL และสภาพคล่องที่สูงขึ้นหมายความว่าผู้ใช้สามารถยืมและให้ยืมบนแพลตฟอร์มได้อย่างปลอดภัยยิ่งขึ้นพร้อมกับความคลาดเคลื่อนของราคาที่ต่ำลง และยังเพิ่มความเชื่อมั่นของนักลงทุนรายใหญ่ในการเข้าสู่ตลาดอีกด้วย ขนาดกองทุนที่ใหญ่ขึ้นเป็นอุปสรรคในการแข่งขันในตัวมันเอง: กองทุนมีแนวโน้มที่จะไหลเข้าสู่แพลตฟอร์มที่มีสภาพคล่องมากที่สุด ซึ่งจะทำให้ขนาดของแพลตฟอร์มเพิ่มมากขึ้นไปอีก Kamino รู้สึกพึงพอใจกับผลตอบรับเชิงบวกที่เกิดจากเอฟเฟกต์ของเครือข่ายนี้ โดยการสะสมสภาพคล่องและผู้ใช้ผ่านข้อได้เปรียบของผู้บุกเบิก

4. มีประวัติที่ดีในการบริหารความเสี่ยง จนถึงขณะนี้ Kamino ยังไม่เคยประสบเหตุการณ์ด้านความปลอดภัยที่สำคัญหรือการชำระหนี้เสียจำนวนมาก ในทางตรงกันข้าม ความวุ่นวายที่คู่แข่งอย่าง MarginFi ประสบได้ผลักดันให้ผู้ใช้ระบบนิเวศหันมาใช้ Kamino

ความท้าทายและความเสี่ยงหลัก

นอกเหนือจากความเสี่ยงทั่วไปที่เผชิญในโปรโตคอลการให้สินเชื่อใหม่ เช่น ความปลอดภัยของสัญญาและการออกแบบพารามิเตอร์สินทรัพย์ ปัญหาที่อาจเกิดขึ้นกับ Kamino มีดังนี้:

เศรษฐศาสตร์โทเค็น แรงกดดันเงินเฟ้อ และการกระจายผลกำไร

รูปแบบฤดูกาลคะแนนที่ Kamino นำมาใช้นั้นคล้ายกับ Ponzi เล็กน้อย คล้ายกับ Ethena หากมูลค่าของโทเค็นที่แจกฟรีในภายหลังต่ำกว่าที่คาดไว้ อาจนำไปสู่การสูญเสียผู้ใช้บางส่วน (แน่นอนว่าด้วยขนาดปัจจุบัน วัตถุประสงค์ของโครงการก็บรรลุแล้ว) นอกจากนี้ ตามข้อมูลของนักโทเค็น จำนวน KMNO ที่ปลดล็อคในปีหน้าจะค่อนข้างมากเช่นกัน โดยอิงจากโทเค็นที่หมุนเวียนอยู่ในปัจจุบัน อัตราเงินเฟ้อสูงถึง 170% ในที่สุด รายได้ทั้งหมดจากโปรโตคอลของ Kamino ในปัจจุบันดูเหมือนว่าจะเข้ากระเป๋าของทีม ไม่ได้ถูกแจกจ่ายให้กับผู้ถือโทเค็นหรือแม้กระทั่งเข้าสู่คลังสมบัติ ไม่มีสัญญาณของการกำกับดูแลแบบกระจายอำนาจของโครงการที่เริ่มต้นในระยะสั้น ซึ่งถือเป็นเรื่องปกติในช่วงเริ่มต้นของโครงการ แต่หากรายได้จากโปรโตคอลไม่ได้รวมอยู่ในคลังที่ควบคุมโดยโครงการ DAO และไม่มีการกำกับดูแลและการวางแผนทางการเงินที่โปร่งใส และทั้งหมดนี้ถูกผูกขาดโดยทีมงานหลัก มูลค่าที่คาดหวังของโทเค็นโปรโตคอลอาจลดลงต่อไป

การพัฒนาระบบนิเวศโซลานา

แม้ว่าการพัฒนาระบบนิเวศของ Solana ในรอบนี้จะดีขึ้นอย่างเห็นได้ชัดเมื่อเทียบกับ Ethereum แต่ปัจจุบัน Solana ไม่มีประเภทการติดตามที่มี PMF ที่ชัดเจน ยกเว้น Meme และ Defi ยังคงเป็นจุดแข็งของซีรีส์ Ethereum การที่ Solana จะสามารถขยายประเภทสินทรัพย์และความสามารถ รวมถึงเปิดตัวกองทุนเพิ่มเติมได้อย่างต่อเนื่องนั้น จะถือเป็นเรื่องสำคัญต่อเพดานของ Kamino

อ้างอิงการประเมินราคา

รายได้สัญญา 30 วันของ Kamino แหล่งที่มาข้อมูล: https://allez.xyz/kamino/revenue

เราใช้รายได้จากโปรโตคอล 30 วันล่าสุดของ Kamino และ FDV เป็นเกณฑ์มาตรฐาน และคำนวณ PS บนมูลค่าตลาด FDV และ MC (โดยอิงตามข้อมูลมูลค่าตลาดของ Coingeko) และเราได้รับ:

FDV PS = 34, MC PS = 4.7 อัตราส่วนกำไรนี้ไม่สูงเมื่อเทียบกับโปรโตคอลการให้กู้ยืมกระแสหลักอื่น ๆ

1.4.MakerDAO: ดอกไม้ใหม่บนต้นไม้เก่า?

MakerDAO เป็นโปรโตคอล DeFi แรกสุดบนเครือข่าย Ethereum ก่อตั้งขึ้นในปี 2015 เมื่อ 10 ปีที่แล้ว ด้วยข้อได้เปรียบจากการเป็นผู้บุกเบิก ทำให้เหรียญ Stablecoin อย่าง DAI (รวมถึง USDS ที่ได้รับการอัพเกรดแล้ว) กลายมาเป็นเหรียญ Stablecoin แบบกระจายอำนาจที่ใหญ่ที่สุดในตลาดมาอย่างยาวนาน

ในแง่ของรูปแบบธุรกิจ รายได้หลักของ MakerDAO มาจากส่วนต่างระหว่างค่าธรรมเนียมความเสถียรที่จ่ายไปเพื่อสร้าง DAI และ DAI รูปแบบนี้คล้ายคลึงกับสเปรดอัตราดอกเบี้ยของข้อตกลงการให้กู้ยืมมาก: คุณต้องจ่ายค่าธรรมเนียมในการกู้ยืม DAI จากข้อตกลง การให้สภาพคล่องส่วนเกิน (sUSDS และ sDAI) แก่ข้อตกลงสามารถรับดอกเบี้ยได้

นอกจากนี้ จากมุมมองของกระบวนการทางธุรกิจ สำหรับ stablecoin ประเภท CDP ( Collateralized Debt Position ) เช่น DAI กระบวนการฝาก ETH เพื่อรับ DAI นั้นไม่ต่างจากการฝาก ETH ลงใน AAVE เพื่อยืม USDC มากนัก ดังนั้น ในการวิเคราะห์ DeFi ในระยะเริ่มต้น หลายคนยังมองว่าโปรโตคอล CDP เช่น MakerDAO เป็นโปรโตคอลการกู้ยืมประเภทหนึ่งด้วย หลังจากอัปเกรดแบรนด์เป็น Sky แล้ว MakerDAO ยังเปิดตัวโปรโตคอลการให้กู้ยืม Spark แยกต่างหาก ดังนั้นเราจึงถือว่า MakerDAO เป็นโปรโตคอลการให้กู้ยืมด้วย และทำการวิเคราะห์ในส่วนนี้

สถานะทางธุรกิจ

สินเชื่อที่มีการเคลื่อนไหว

สำหรับโปรโตคอล Stablecoin เกณฑ์ที่สำคัญที่สุดคือขนาดของ Stablecoin ซึ่งยังสอดคล้องกับขนาดเงินกู้ของโปรโตคอลการให้กู้ยืมอีกด้วย

ที่มา: เว็บไซต์ทางการของ Sky

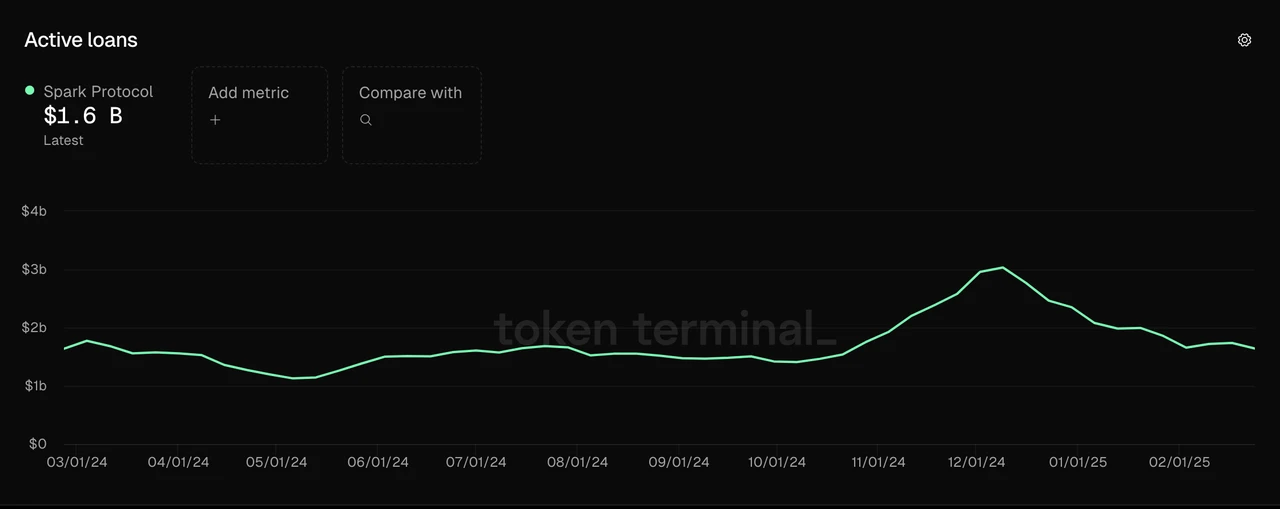

ปัจจุบันขนาดการให้สินเชื่อของ MakerDAO อยู่ที่ประมาณ 8 พันล้านเหรียญสหรัฐ ซึ่งยังห่างไกลจากจุดสูงสุด 10.3 พันล้านเหรียญสหรัฐในรอบก่อนหน้า

ขนาดเงินกู้ของ Spark อยู่ที่ประมาณ 1.6 พันล้านเหรียญสหรัฐ ซึ่งสูงกว่าข้อตกลงเงินกู้เดิม Compound และต่ำกว่า Mophro ที่กล่าวไว้ข้างต้นเล็กน้อย

แหล่งที่มาของข้อมูล: Tokenterminal

รายได้

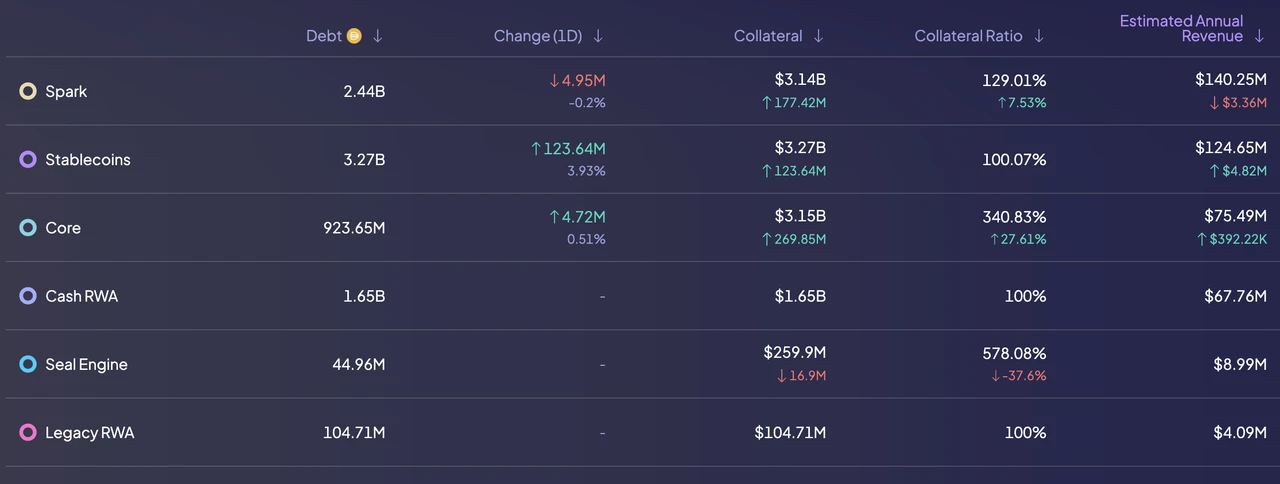

แนวคิดที่สอดคล้องกับรายได้โปรโตคอลของ MakerDAO สำหรับโปรโตคอลการให้ยืมควรเป็นผลรวมของรายได้ทั้งหมดของโปรโตคอล ลบด้วยต้นทุนดอกเบี้ยที่จ่ายให้กับ sDAI และ sUSDS จากรูปด้านล่าง เราจะเห็นได้ว่าในบรรดารายได้จากโปรโตคอลปัจจุบันของ MakerDAO รายได้จากค่าธรรมเนียมความเสถียรอยู่ที่ 421 ล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นรายได้ส่วนใหญ่ ในขณะที่ค่าธรรมเนียมอื่นๆ เช่น ค่าธรรมเนียมการชำระบัญชีและค่าธรรมเนียมโมดูลการรักษาเสถียรภาพราคามีส่วนช่วยสร้างรายได้น้อยมาก

รายได้ทางประวัติศาสตร์ของ MakerDAO แหล่งที่มา: เว็บไซต์อย่างเป็นทางการของ Sky

สำหรับค่าธรรมเนียมเสถียรภาพ DAI ที่ปล่อยออกมาจากโปรโตคอลผ่าน Spark คาดว่าจะสร้างค่าธรรมเนียมเสถียรภาพประจำปีที่ 140 ล้านดอลลาร์สหรัฐ และ DAI ที่สร้างโดยตรงจาก USDC ยังสามารถได้รับค่าธรรมเนียมเสถียรภาพที่ 125 ล้านดอลลาร์สหรัฐอีกด้วย โดยทั้งสองส่วนคิดเป็น 2 ใน 3 ของค่าธรรมเนียมเสถียรภาพ ค่าธรรมเนียมเสถียรภาพที่เหลือมาจาก DAI ที่สร้างโดย RWA (71.83 ล้านดอลลาร์สหรัฐ) และ DAI ที่สร้างโดยหลักประกันสินทรัพย์ดิจิทัล (78.61 ล้านดอลลาร์สหรัฐ)

โครงสร้างหนี้และแหล่งที่มาของรายได้ต่อปีของ MakerDAO: เว็บไซต์อย่างเป็นทางการของ Sky

เพื่อเป็นแรงจูงใจในการสร้างรายได้ค่าธรรมเนียมเสถียรภาพในระดับนี้ MakerDAO คาดว่าจะจ่ายค่าใช้จ่ายในการประหยัด 246 ล้านดอลลาร์ต่อปี หากหักสองส่วนออกแล้ว รายได้โปรโตคอลประจำปีของ MakerDAO จะอยู่ที่ประมาณ 175 ล้านเหรียญสหรัฐฯ โดยรายได้โปรโตคอลเฉลี่ยต่อสัปดาห์อยู่ที่ 3.36 ล้านเหรียญสหรัฐฯ

แน่นอนว่า MakerDAO ยังได้ประกาศค่าใช้จ่ายด้านการดำเนินงานโปรโตคอลซึ่งมีมูลค่า 96.6 ล้านดอลลาร์ต่อปีอีกด้วย หลังจากหักค่าใช้จ่ายในการดำเนินงานจากรายได้โปรโตคอลแล้ว กำไรสุทธิ จะอยู่ที่ประมาณ 78.4 ล้านเหรียญสหรัฐ ซึ่งถือเป็นแหล่งเงินทุนหลักในการซื้อคืน MKR และ SKY อีกด้วย

แรงจูงใจจากโทเค็น

เหตุผลประการหนึ่งที่ MakerDAO อัปเกรดแบรนด์ของตนเองก่อนหน้านี้ก็คือ บริษัทไม่มีสำรอง MKR ส่วนเกินอีกต่อไปเพื่อใช้เป็นแรงจูงใจในการขยายธุรกิจของตน ปัจจุบันแรงจูงใจโทเค็นของ MakerDAO ส่วนใหญ่ใช้เพื่อจูงใจการฝาก USDS จากการเปิดตัวแผนจูงใจเมื่อปลายเดือนกันยายน 2024 จนถึง 5 เดือนนี้ มีแรงจูงใจ SKY ที่ได้รับการปลดปล่อยรวม 274 ล้านรายการ เทียบเท่ากับประมาณ 17.4 ล้านดอลลาร์สหรัฐ และมูลค่าแรงจูงใจประจำปีอยู่ที่ประมาณ 42 ล้านดอลลาร์สหรัฐ

ที่มา: เว็บไซต์ทางการของ Sky

การแข่งขัน

ปัจจุบันส่วนแบ่งการตลาดของ Stablecoin ของ MakerDAO อยู่ที่ 4.57% Stablecoins เป็นหนึ่งในภาคส่วนที่มีความต้องการสกุลเงินดิจิทัลมากที่สุด ในฐานะของ stablecoin รุ่นเก่า MakerDAO ได้สร้างคูน้ำขึ้นมากมาย รวมถึงผลกระทบต่อแบรนด์และข้อได้เปรียบของผู้บุกเบิก สิ่งนี้เห็นได้ชัดมากในการต่อสู้สภาพคล่องของ Curve ในรอบที่แล้ว ในฐานะที่เป็นหนึ่งในสาม CRV DAI สามารถรับแรงจูงใจจำนวนมากที่ปล่อยออกมาจากโครงการ stablecoin อื่นๆ เพื่อสร้างความนิยมโดยไม่ต้องดำเนินการใดๆ

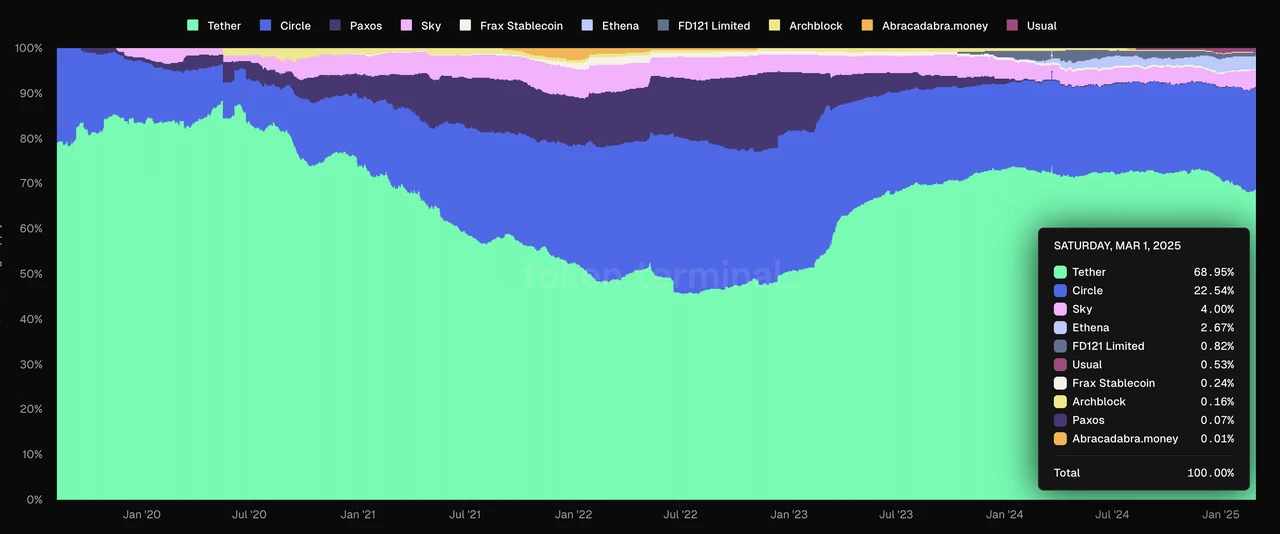

อย่างไรก็ตาม ในการแข่งขันในภาค Stablecoin สถานการณ์ของ MakerDAO ถือว่าไม่ค่อยดีนัก นอกจากนี้ เราจะเห็นได้จากส่วนแบ่งการตลาดในรูปด้านล่างว่าส่วนแบ่งการตลาดของ MakerDAO (บล็อกสีชมพู) ลดลงแทนที่จะเพิ่มขึ้นในระหว่างรอบนี้

ส่วนแบ่งการตลาดของ stablecoin สิบอันดับแรก ที่มา: Tokenterminal

ผู้เขียนเชื่อว่าปัจจัยหลักที่ทำให้เกิดปรากฏการณ์นี้ก็คือ DAI ซึ่งเป็นสกุลเงินดิจิทัลที่มีมูลค่าคงที่ (stablecoin) ที่ใหญ่เป็นอันดับสาม ได้สูญเสีย (หรือไม่เคยมี) ฟังก์ชันของการเป็นเครื่องมือชำระเงินไป ปัจจุบัน ผู้ใช้ถือ USDT และ DAI ด้วยวัตถุประสงค์ที่แตกต่างกันโดยสิ้นเชิง โดย USDT ถูกใช้เป็นเครื่องมือในการชำระเงินเป็นหลัก ในขณะที่วัตถุประสงค์ในการถือ DAI คือการใช้ประโยชน์และรับผลตอบแทน จากมุมมองนี้ ยกเว้นว่าทั้งสองสกุลเงินนี้ยึดโยงกับดอลลาร์สหรัฐ ดูเหมือนว่าจะไม่มีอะไรเหมือนกันมากนัก

Stablecoin ที่มีฟังก์ชันการชำระเงินจะมีผลดีต่อเครือข่าย น่าเสียดายที่ DAI ไม่มีฟังก์ชันการชำระเงินอีกต่อไป ทำให้ยากต่อการสร้างผลดีต่อเครือข่าย

สิ่งนี้สะท้อนให้เห็นได้จากขนาดของการออก กล่าวคือ ส่วนแบ่งการตลาดของ DAI ค่อยๆ ลดลง และ DAI ยังไม่กลับสู่ขนาดการออกสูงสุดในปี 2021 ในขณะที่ขนาดการออก USDT ยังคงเพิ่มขึ้น และขณะนี้เพิ่มขึ้นเป็นสองเท่าเมื่อเทียบกับสิ้นปี 21

Stablecoin ที่ใช้เพียงเพื่อเป็นเครื่องมือสร้างรายได้นั้นมีขีดจำกัดจำกัด และการเติบโตของขนาดจะขึ้นอยู่กับการกระตุ้นรายได้อย่างต่อเนื่องและเงื่อนไขภายนอกหลายประการ (เช่น อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐที่ค่อนข้างสูง) การบรรลุการเติบโตทางอินทรีย์ในระยะยาวถือเป็นกุญแจสำคัญว่า MakerDAO จะสามารถเติบโตในตลาด Stablecoin ได้หรือไม่

ความท้าทายและความเสี่ยงหลัก

นอกเหนือจากความท้าทายที่เราได้วิเคราะห์ไว้ข้างต้นแล้ว MakerDAO ยังต้องเผชิญการแข่งขันจากผู้มาใหม่ด้วย

Ethena ผู้เล่น stablecoin รายใหม่ได้พัฒนาอย่างรวดเร็ว หลังจากเปิดตัวได้ไม่ถึงปี ขนาดตลาดปัจจุบันของ Ethena ก็เพิ่มขึ้นถึง 60% ของ MakerDAO Ethena ซึ่งเป็นผลิตภัณฑ์หลักที่เป็น stablecoin ที่สร้างผลตอบแทนเช่นกัน มีข้อได้เปรียบที่สำคัญเหนือ MakerDAO ซึ่งเป็นฐานรายได้ โดย รายได้จากการเก็งกำไรจากสัญญาสกุลเงินดิจิทัลแบบถาวร สูงกว่า รายได้จาก RWA ของพันธบัตรรัฐบาล ของ MakerDAO มาก ในระยะกลางและระยะยาว หากอัตราดอกเบี้ยพันธบัตรรัฐบาลยังคงลดลง USDE จะแสดงให้เห็นถึงข้อได้เปรียบในการแข่งขันที่มากกว่า DAI

นอกจากนี้ ความสามารถในการกำกับดูแลของ MakerDAO ยังน่ากังวลอีกด้วย ทีม MakerDAO ซึ่งใช้เงิน 97 ล้านเหรียญสหรัฐทุกปี มีผลการกำกับดูแลที่ไม่มีประสิทธิภาพและคลุมเครือมาก ตัวอย่างทั่วไปที่สุดคือ หลังจากอัปเกรดแบรนด์ MakerDAO เป็น SKY แล้ว พวกเขากำลังหารือถึงการเปลี่ยนแบรนด์กลับเป็น Maker อีกครั้ง กระบวนการทั้งหมดดูเหมือนกับการเล่นของเด็ก

อ้างอิงการประเมินราคา

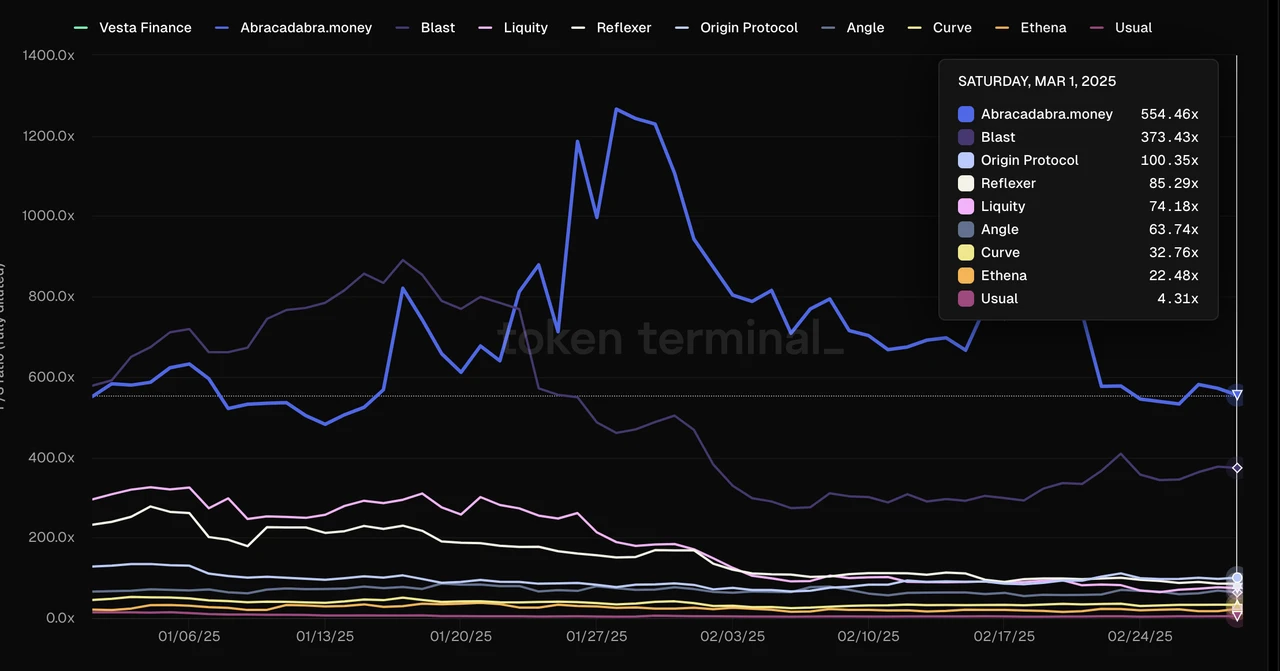

โดยอิงจากรายได้โปรโตคอล 175 ล้านเหรียญสหรัฐ PS ในปัจจุบันของ MKR อยู่ที่ประมาณ 7.54 ซึ่งยังถือว่าค่อนข้างถูกเมื่อเทียบกับคู่แข่งหลักอย่าง Ethena (22) PS ของ MKR ก็เคยต่ำกว่านี้มาโดยตลอด

PS ของโครงการ stablecoin อื่นๆ นอกเหนือจาก MakerDAO ที่มา: Tokenterminal

2. แทร็กการเดิมพันสภาพคล่อง: Lido และ Jito

การวางเดิมพันสภาพคล่องเป็นหนึ่งในแนวทางดั้งเดิมของสกุลเงินดิจิทัล เมื่อเปรียบเทียบกับการวางเดิมพันแบบดั้งเดิม การวางเดิมพันสภาพคล่องจะให้สภาพคล่องและความสามารถในการจัดทำที่ดีกว่า จึงมีความต้องการที่มั่นคงและมีบทบาทสำคัญในระบบนิเวศของห่วงโซ่ PoS ปัจจุบัน Ethereum และ Solana ซึ่งเป็นเครือข่าย PoS ที่สำคัญที่สุด 2 แห่ง มีโปรโตคอล TVL ที่ใหญ่ที่สุด โดยทั้งสองแห่งเป็นโปรโตคอลการสเตกกิ้งสภาพคล่อง โปรโตคอลทั้งสองนี้จะเป็นโปรโตคอลที่เราจะแนะนำต่อไป ได้แก่ Lido และ Jito

สำหรับโครงการที่ต้องมีการวางหลักประกันสภาพคล่อง ตัวบ่งชี้ที่สำคัญที่สุดสำหรับการประเมินคือขนาดของสินทรัพย์ที่จำนำ (สินทรัพย์ที่วางไว้ สำหรับโครงการที่มีการวางหลักประกันสภาพคล่อง มูลค่าจะสอดคล้องกับ TVL) เนื่องจากมีบุคคลที่สามนอกเหนือจากผู้ใช้ในรูปแบบการดำเนินงาน - ผู้ดำเนินการโหนด ส่วนหนึ่งของรายได้จากโปรโตคอลที่พวกเขาเก็บได้จะต้องถูกแบ่งปันกับผู้ดำเนินการโหนด ดังนั้น เมื่อเปรียบเทียบกับรายได้จากโปรโตคอล กำไรขั้นต้นอาจเหมาะสมกว่าสำหรับการประเมินโปรโตคอลสเตคกิ้งสภาพคล่อง นอกจากนี้ จะต้องมีการประเมินตัวบ่งชี้ค่าใช้จ่ายของโปรโตคอล ซึ่งก็คือ แรงจูงใจโทเค็น ด้วย

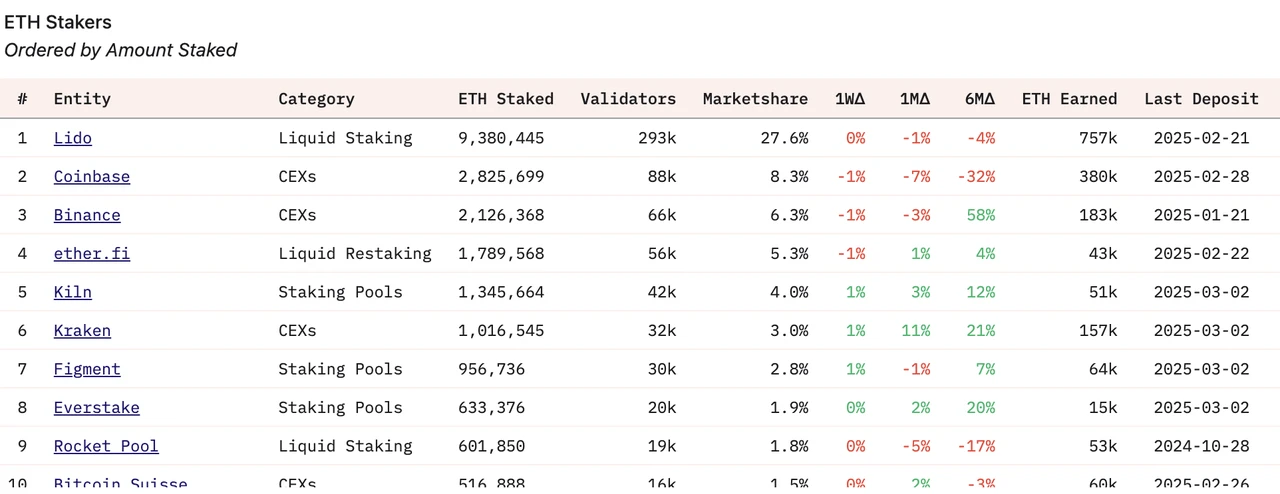

2.1 Lido: ระวัง Ethereum

สถานะทางธุรกิจ

ธุรกิจของ Lido เปิดตัวเมื่อปลายปี 2020 ด้วยการเปิดตัว ETH Staking โดย Lido ใช้เวลาครึ่งปีในการขึ้นเป็นผู้นำใน Liquidity Staking บนเครือข่าย Ethereum ก่อนหน้านี้ Lido เป็นผู้ให้บริการด้านการวางเดิมพันสภาพคล่องรายใหญ่ที่สุดบนเครือข่าย Luna และรายใหญ่เป็นอันดับสองบนเครือข่าย Solana โดยธุรกิจได้ขยายไปยังเครือข่าย PoS หลักเกือบทั้งหมด อย่างไรก็ตาม ตั้งแต่ปี 2023 เป็นต้นมา Lido เริ่มลดขนาดลงอย่างมีกลยุทธ์ ปัจจุบัน การวางเดิมพันสภาพคล่องของ ETH เป็นธุรกิจเดียวของ Lido รูปแบบธุรกิจของบริษัทค่อนข้างเรียบง่าย Lido ลงทุน ETH ที่ผู้ใช้ถือครองไว้ใน Ethereum ผ่านผู้ดำเนินการโหนดต่างๆ และเก็บรายได้ 10% จากเงินที่ถือครองไว้เป็นรายได้จากโปรโตคอล

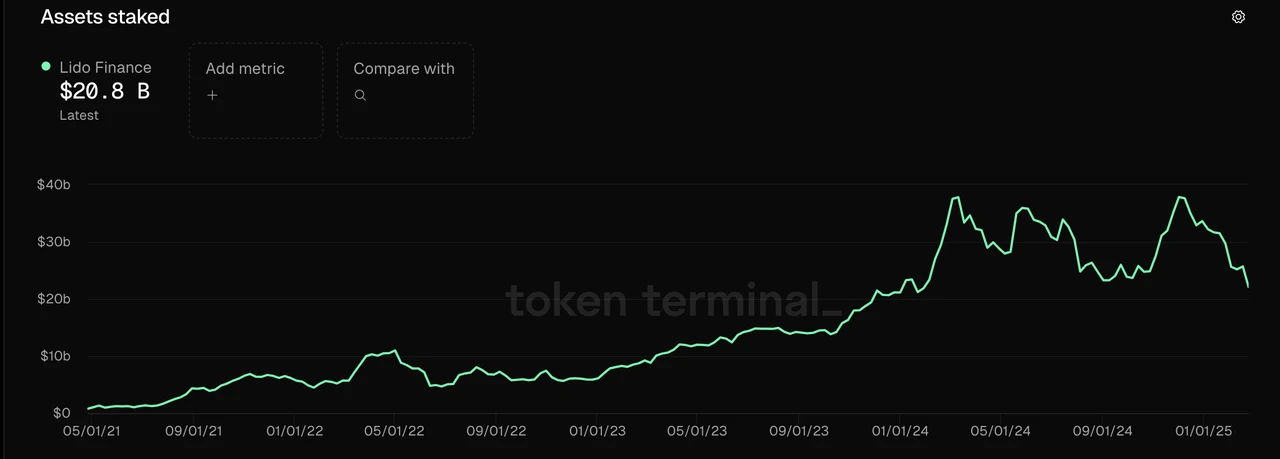

ทรัพย์สินที่ถูกวางเดิมพัน

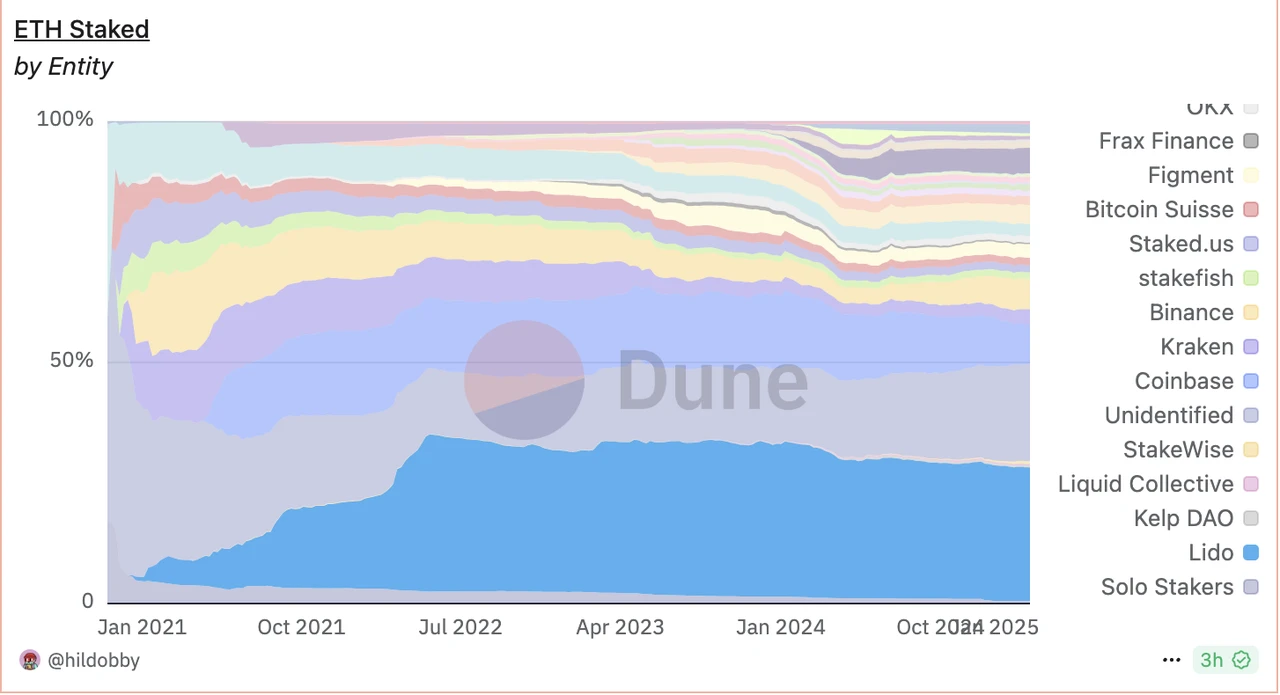

ปัจจุบัน Lido มีเงินฝาก ETH มากกว่า 9.4 ล้าน ETH คิดเป็นประมาณ 8% ของ ETH ที่หมุนเวียนอยู่ นอกจากนี้ Lido ยังมีสินทรัพย์ที่รับจำนำ (TVL) มากกว่า 2 หมื่นล้านดอลลาร์สหรัฐ ทำให้เป็น TVL ที่ใหญ่ที่สุดในบรรดาโปรโตคอลทั้งหมดในปัจจุบัน เมื่อถึงจุดสูงสุด TVL ของ Lido อยู่ที่ประมาณ 40,000 ล้านดอลลาร์

แหล่งที่มาของข้อมูล: Tokenterminal

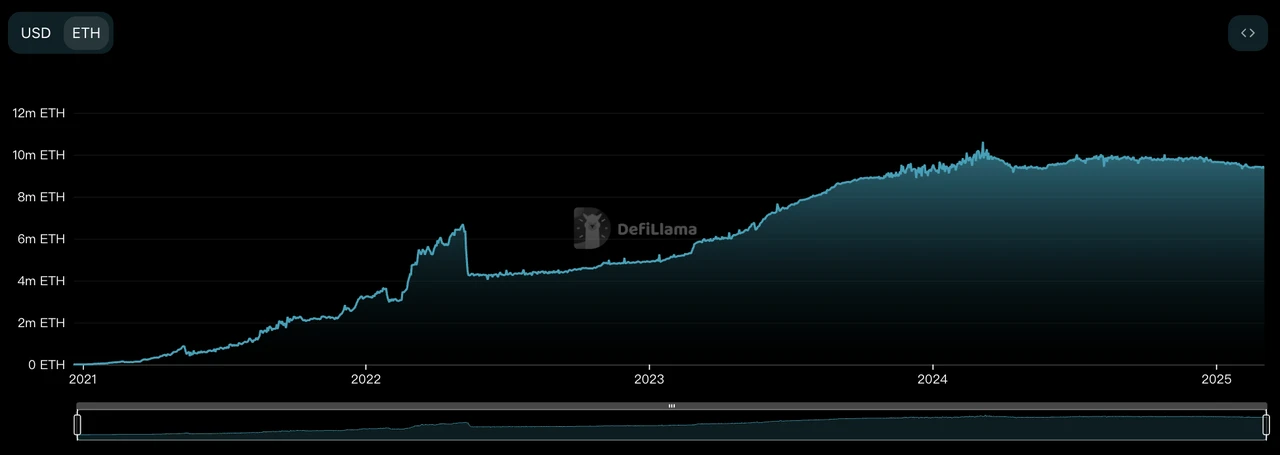

ความผันผวนของขนาดสินทรัพย์ที่รับจำนำซึ่งคำนวณเป็น ETH นั้นมีขนาดเล็กกว่ามาก นับตั้งแต่ปี 2024 เป็นต้นมา ขนาดโดยรวมของ ETH ที่ Lido รับจำนำนั้นไม่เปลี่ยนแปลงมากนัก ความผันผวนของขนาดสินทรัพย์ที่ Lido รับจำนำนั้นเกิดจากความผันผวนของราคา ETH มากกว่า

Lido ลงทุนสินทรัพย์ใน ETH ที่มา: DeFillama

ขนาดของสินทรัพย์ที่ Lido จำนำยังคงเติบโตอย่างต่อเนื่อง โดยส่วนใหญ่เป็นผลมาจากอัตราการจำนำของเครือข่าย Ethereum ที่ค่อยเป็นค่อยไป (จาก 0 เป็น 27%) ในฐานะผู้ให้บริการชั้นนำด้านบริการจำนำสภาพคล่อง Lido ได้รับประโยชน์จากการเติบโตของขนาดตลาดโดยรวม

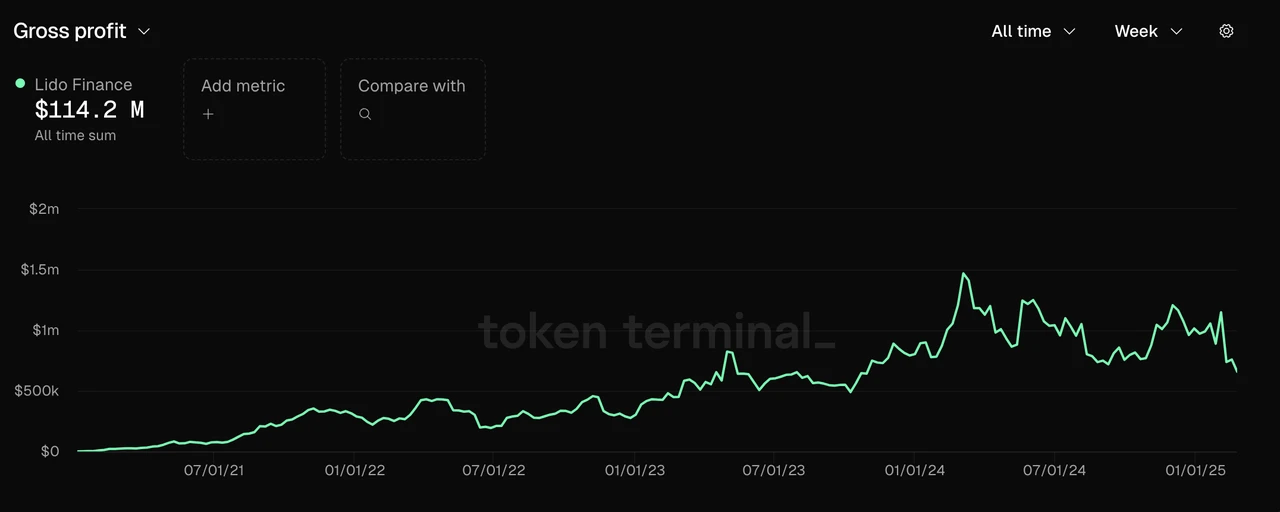

กำไรขั้นต้น

Lido ดึงรายได้จากการสเตคกิ้ง 10% มาเป็นรายได้จากโปรโตคอล ปัจจุบัน การกระจายรายได้จากโปรโตคอลจะอยู่ที่ 50% แก่ผู้ดำเนินการโหนด และอีก 50% แก่ DAO นั่นคือ 5% คือกำไรขั้นต้น จากรูปด้านล่าง เราจะเห็นได้ว่ากำไรขั้นต้นของ Lido Protocol เพิ่มขึ้นอย่างต่อเนื่อง โดยในช่วงปีที่ผ่านมา กำไรขั้นต้นรายสัปดาห์ของ Lido Protocol ผันผวนระหว่าง 750,000 ดอลลาร์สหรัฐถึง 1.5 ล้านดอลลาร์สหรัฐ

แหล่งที่มาของข้อมูล: Tokenterminal

จะเห็นได้ว่ารายได้โปรโตคอลของ Lido มีความสัมพันธ์อย่างมากกับขนาดของสินทรัพย์ที่เดิมพัน ซึ่งถูกกำหนดโดยโครงสร้างค่าธรรมเนียม การเปลี่ยนแปลงรายได้โปรโตคอลรายสัปดาห์ของ Lido ส่วนใหญ่เกิดจากความผันผวนของราคา ETH

แรงจูงใจจากโทเค็น

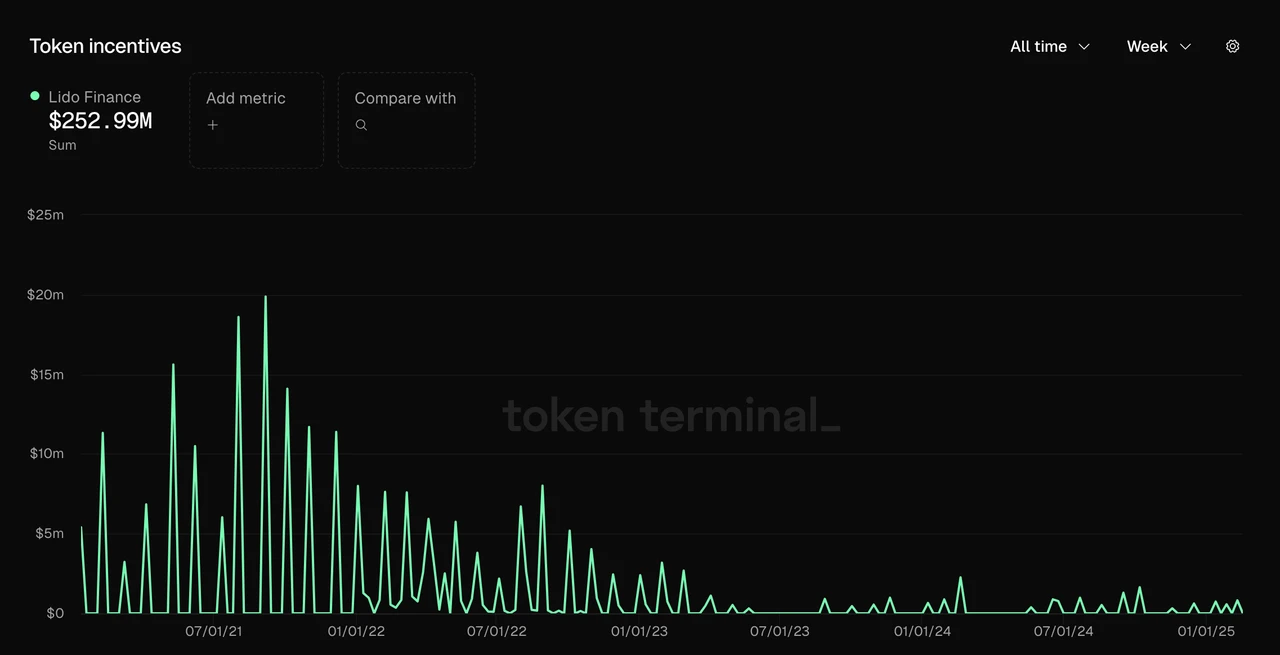

ในช่วงสองปีแรกหลังจากเปิดตัวโปรโตคอล (2021-2022) Lido ได้ใช้เงินจูงใจโทเค็น LDO จำนวนมากเพื่อจูงใจสภาพคล่องของ stETH และ ETH และใช้เงินจูงใจโทเค็นรวมกว่า 200 ล้านเหรียญสหรัฐในสองปี สิ่งนี้ยังทำให้ Lido สามารถรับประกันสภาพคล่องของ ETH ได้ระหว่างวิกฤตสภาพคล่องของตลาดที่รุนแรง เช่น การห้ามขุด BTC ของจีนในเดือนพฤษภาคม 2021 การล่มสลายของ LUNA ในเดือนพฤษภาคม 2022 และการล่มสลายของ FTX ในเดือนพฤศจิกายน 2022 และปัจจุบันได้ก้าวขึ้นเป็นผู้นำในการเดิมพันสภาพคล่องบนเครือข่าย Ethereum

หลังจากนั้น การใช้จ่ายเพื่อสร้างแรงจูงใจด้วยโทเค็นของ Lido ลดลงอย่างมีนัยสำคัญ และในปีที่ผ่านมา การใช้จ่ายเพื่อสร้างแรงจูงใจด้วยโทเค็นต่ำกว่า 10 ล้านเหรียญสหรัฐ และทิศทางหลักของแรงจูงใจโทเค็นคือระบบนิเวศ Lido แทบไม่ต้องการแรงจูงใจจากโทเค็นเพื่อรักษาส่วนแบ่งการตลาดปัจจุบัน

แหล่งที่มาของข้อมูล: การแข่งขัน Tokenterminal

ในบรรดาโปรเจ็กต์ที่เดิมพันสภาพคล่องบนเครือข่าย Ethereum มีโปรเจ็กต์เพียงไม่กี่โปรเจ็กต์เท่านั้นที่สามารถแข่งขันกับ Lido ได้ ปัจจุบัน โปรเจ็กต์ที่เดิมพันสภาพคล่องอันดับสองอย่าง RocketPool มีขนาดสินทรัพย์ที่รับปากไว้ต่ำกว่า 10% ของ Lido

ในบรรดาโครงการใหม่ๆ โครงการ Liquid Resttaking ether.fi สร้างแรงกดดันในการแข่งขันให้กับ Lido อย่างไรก็ตาม ขนาดสินทรัพย์ที่รับจำนำของ ether.fi ในปัจจุบันมีเพียง 20% ของ Lido เท่านั้น ด้วยการออกโทเค็นของ Eigenlayer อัตราการเติบโตของขนาดสินทรัพย์ที่รับจำนำของ ether.fi ก็ชะลอตัวลงอย่างรวดเร็วเช่นกัน และไม่น่าจะท้าทายตำแหน่งของ Lido ใน Ethereum staking ได้

ในกระบวนการพัฒนาระยะยาว Lido ได้สร้างคูน้ำไว้ดังนี้:

stETH (wstETH) มีสภาพคล่องและความสามารถในการจัดองค์ประกอบที่ดี ซึ่งส่งผลต่อเครือข่าย นอกเหนือจากข้อได้เปรียบด้านสภาพคล่องที่กล่าวถึงข้างต้นแล้ว stETH ยังได้รับการยอมรับให้เป็นสินทรัพย์ที่จำนำโดยโปรโตคอลการให้กู้ยืมหรือ stablecoin ชั้นนำทั้งหมด ข้อได้เปรียบด้านความสามารถในการประกอบที่ไม่มีใครเทียบได้ใน LST ซึ่งจะส่งผลต่อตัวเลือกของผู้จำนำรายใหม่ในระดับหนึ่ง

การสะสมเครดิตความปลอดภัยและการรับรู้แบรนด์: ตั้งแต่เปิดตัว Lido ไม่เคยมีช่องโหว่ด้านความปลอดภัยที่สำคัญใดๆ เมื่อรวมกับตำแหน่งผู้นำตลาดในระยะยาวแล้ว Lido ยังกลายเป็นปัจจัยสำคัญที่ผู้ใช้และสถาบันต่างๆ ควรพิจารณาเมื่อเลือกผู้ให้บริการสเตคกิ้ง ตัวอย่างเช่น Justin Sun และ Mantle เป็นตัวแทนทั่วไปของการใช้บริการของ Lido ก่อนที่จะพัฒนา mETH

ความท้าทายและความเสี่ยงหลัก

ความท้าทายหลักที่ Lido เผชิญในปัจจุบันมาจากความต้องการการกระจายอำนาจของเครือข่าย Ethereum

สำหรับเครือข่าย PoS ผู้วางเดิมพันจะกำหนดการสร้างฉันทามติ และระบบนิเวศ Ethereum ในปัจจุบันมีการดำเนินการอย่างต่อเนื่องเพื่อการกระจายอำนาจในเครือข่ายสาธารณะ PoS หลัก ดังนั้น จึงหลีกเลี่ยงไม่ได้ที่ปัญหาเรื่องขนาดของ Lido จะดู รุนแรง เล็กน้อย เมื่อขนาดของสินทรัพย์ที่ Lido จำนำถึง 30% ของขนาดที่จำนำของเครือข่าย Ethereum ก็มีเสียงเรียกร้องให้จำกัดการเติบโตของขนาดของ Lido อยู่ตลอดเวลา มูลนิธิ Ethereum ยังคงปรับกลไกการสเตกกิ้งอย่างต่อเนื่องเพื่อป้องกันการเกิด เอนทิตีสเตกกิ้งเดี่ยวขนาดใหญ่เกินไป

สำหรับ Dapp ซึ่งเป็นเครือข่ายสาธารณะเพียงแห่งเดียวที่ Lido พัฒนาธุรกิจอยู่นั้นไม่สนับสนุนและยังจำกัดการพัฒนาธุรกิจด้วย ซึ่งถือเป็นความท้าทายที่ใหญ่ที่สุดของ Lido ในระยะกลางและระยะยาว แม้ว่า Lido จะตระหนักถึงเรื่องนี้มานานแล้วและเริ่มตัดธุรกิจกับเครือข่ายอื่น ๆ ทั้งหมดในปี 2023 และทำให้การแข่งขันกับ Ethereum กลายเป็นเป้าหมายการทำงานที่สำคัญ แต่ผลลัพธ์ยังไม่ชัดเจนในปัจจุบัน

ในทางกลับกัน แม้ว่าอัตราการสเตค ETH ในปัจจุบันจะน้อยกว่า 30% (28%) แต่ก็ยังมีช่องว่างที่มากเมื่อเทียบกับเชน PoS อื่นๆ ที่มีมูลค่าตลาดสูง เช่น Solana (65%), ADA (60%) และ SUI (77%) ทีม Ethereum ไม่เคยต้องการให้มีการสเตค ETH มากเกินไป และได้กล่าวถึงการจำกัดอัตราการสเตคให้สูงสุดที่ 30% สิ่งนี้ยังทำให้พื้นที่การเติบโตในตลาดในอนาคตของ Lido ค่อนข้างจำกัดอีกด้วย

นอกจากนี้ ETH เองก็มีผลงานไม่ดีในรอบนี้ เนื่องจากเป็นโครงการที่มีความสัมพันธ์อย่างมากกับราคา ETH ทั้งในแง่ของแนวคิดและข้อมูลทางธุรกิจ Lido จึงประสบปัญหาในรอบนี้โดยธรรมชาติ

อ้างอิงการประเมินราคา

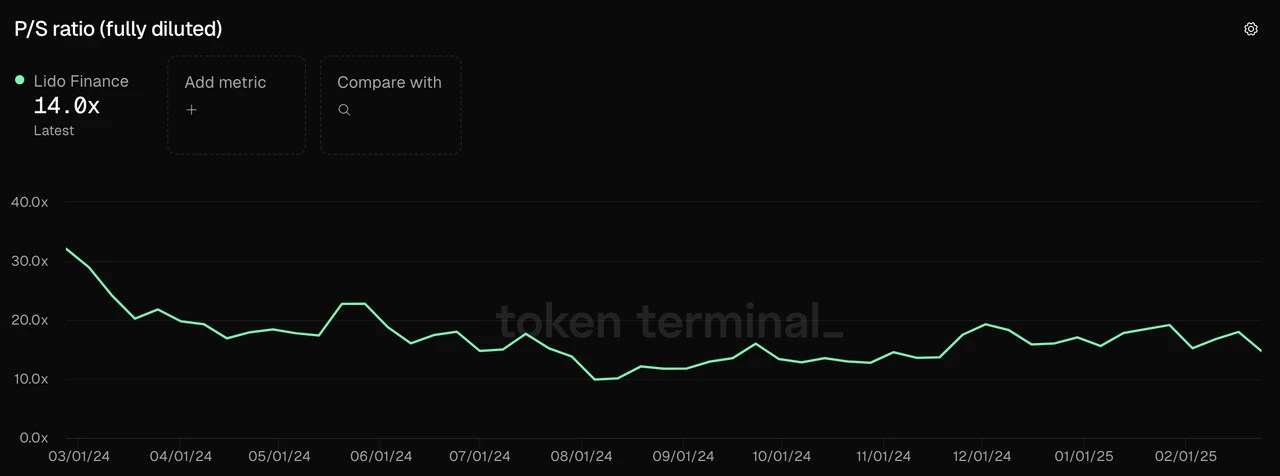

ในปีที่ผ่านมา PS ของ LDO อยู่ในระดับต่ำสุดในประวัติศาสตร์ โดยเฉพาะในช่วง 6 เดือนที่ผ่านมา PS อยู่ต่ำกว่า 20

ยังควรชี้ให้เห็นด้วยว่ามีความเป็นไปได้ที่รายได้จากโปรโตคอลจะถูกแปลงเป็นรายได้ $LDO ภายในปีนี้ ตั้งแต่ปี 2024 ชุมชนได้เสนอซ้ำแล้วซ้ำเล่าที่จะแจกจ่ายรายได้จากโปรโตคอล (5% ที่จัดสรรให้กับ DAO) ให้กับผู้ถือ $LDO แต่ทีมหลักได้คัดค้านอย่างชัดเจนจากมุมมองที่รอบคอบ และการลงคะแนนกระบวนการกำกับดูแลหลายรายการก็ล้มเหลว อย่างไรก็ตาม ด้วยการผ่อนปรนกฎระเบียบอย่างมากและโปรโตคอลที่สร้าง กำไร อย่างเป็นทางการในเชิงบัญชีเริ่มตั้งแต่ปี 2024 (หลังจากหักค่าใช้จ่ายทั้งหมดรวมทั้งเงินเดือนของทีมจากรายได้ของโปรโตคอลแล้ว ยังคงมีส่วนเกินอยู่) ทีมหลักยังได้หารืออย่างเป็นทางการเกี่ยวกับ การเชื่อมโยงรายได้ของโปรโตคอลโดยตรงกับ LDO ในเป้าหมายปี 2025 ในปี 2025 เราคาดว่าจะเห็น $LDO เริ่มได้รับรายได้จากการเดิมพันจากโปรโตคอล

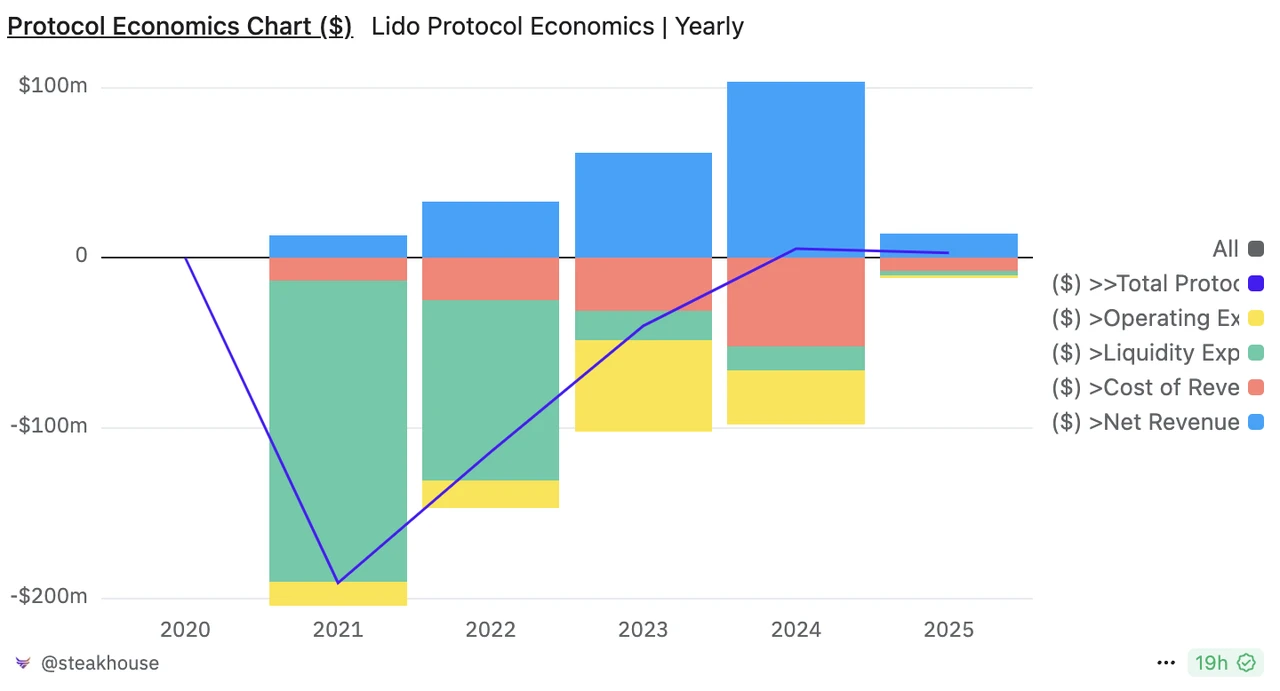

Lido Protocol Economy (เส้นสีน้ำเงินม่วงในรูปคือ “กำไรสุทธิของโปรโตคอล”) ที่มา: Dune

2.2 Jito: สร้างรายได้อย่างเงียบ ๆ บน Solana

สถานะทางธุรกิจ

Jito เป็นผู้ให้บริการชั้นนำด้านการวางเดิมพันสภาพคล่องสำหรับเครือข่าย Solana และโครงสร้างพื้นฐาน MEV สำหรับเครือข่าย Solana นอกจากนี้ พวกเขายังจะเริ่มให้บริการการวางเดิมพันซ้ำในปี 2024 อีกด้วย อย่างไรก็ตาม ขนาดปัจจุบันของ Resttaking ยังค่อนข้างเล็ก โดย TVL สูงกว่า 100 ล้านเหรียญสหรัฐเล็กน้อย และแหล่งที่มาของรายได้จากส่วนที่ Resttaking ยังไม่ชัดเจน ธุรกิจหลักของ Jito ยังคงเป็นสองธุรกิจแรก: บริการสเตคกิ้งสภาพคล่องและผู้ให้บริการ MEV

บริการสเตคสภาพคล่องที่ Jito จัดทำบน Solana นั้นคล้ายคลึงกับบริการที่ Lido จัดทำบนเครือข่าย Ethereum SOL ที่ผู้ใช้ฝากไว้จะถูกใช้โดยผู้ดำเนินการโหนดเพื่อเข้าร่วมสเตคของ Solana และ 10% ของรายได้ของผู้ใช้จะถูกแยกออกมาเป็นรายได้จากโปรโตคอล

ในแง่ของ MEV ทีม Jito Labs ก่อนหน้านี้รับรายได้ 5% ของทั้งหมด อย่างไรก็ตาม หลังจากเปิดตัว NCN (Node Consensus Networks) และ JIP-8 และข้อเสนออื่นๆ ในช่วงปลายเดือนมกราคมปีนี้ โปรโตคอล Jito เริ่มได้รับรายได้ 3% ของ MEV ซึ่งแบ่งออกอย่างชัดเจนเป็น Jito DAO ได้รับ 2.7%, Staking JTO Vault ได้รับ 0.15% และ jitoSOL และ LST pledger อื่นๆ ได้รับ 0.15%

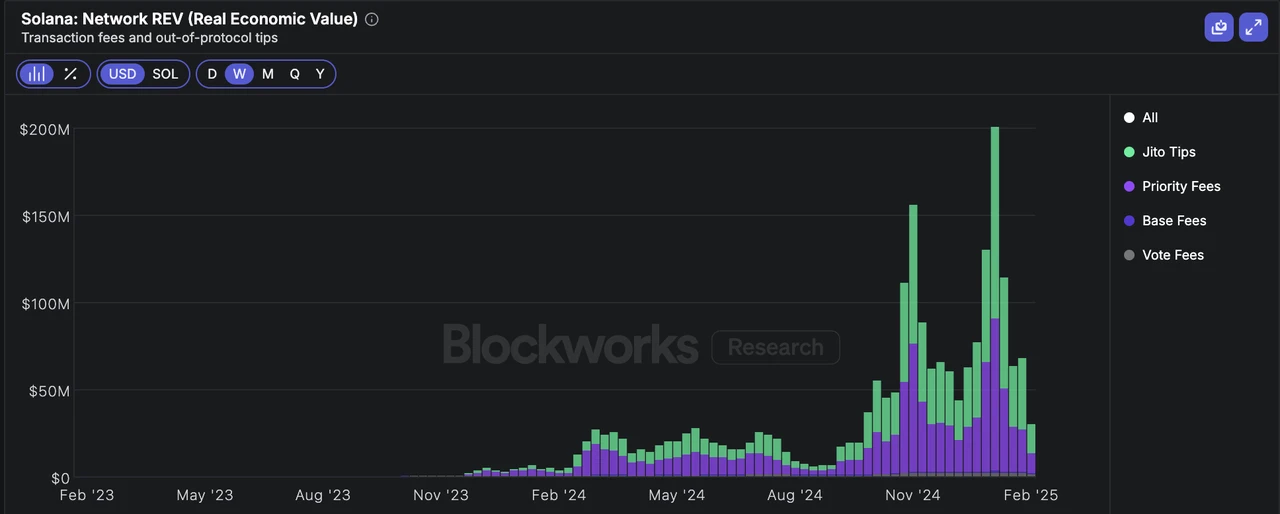

เมื่อผู้ใช้ทำธุรกรรมบน Solana ค่าธรรมเนียมแก๊สที่พวกเขาต้องจ่ายสามารถแบ่งออกเป็นสามประเภท: ค่าธรรมเนียมพื้นฐาน ค่าธรรมเนียมพิเศษ และค่าทิป MEV จะต้องชำระค่าธรรมเนียมพื้นฐาน ในขณะที่ค่าธรรมเนียมตามลำดับความสำคัญและทิป MEV เป็นค่าธรรมเนียมเสริม วัตถุประสงค์หลักของค่าธรรมเนียมเหล่านี้คือเพื่อเพิ่มลำดับความสำคัญของธุรกรรม ความแตกต่างก็คือ วัตถุประสงค์ของค่าธรรมเนียมตามลำดับความสำคัญคือเพื่อเพิ่มลำดับความสำคัญของธุรกรรมในขั้นตอนการเชื่อมโยง นี่คือการตั้งค่าแบบรวมของเลเยอร์โปรโตคอล Solana และเป็นของผู้ตรวจสอบความถูกต้อง (กล่าวคือ ผู้เดิมพัน) ทิป MEV เป็นข้อตกลงแยกต่างหากระหว่างผู้ใช้และผู้ให้บริการ MEV วัตถุประสงค์คือเพื่อรับลำดับความสำคัญของธุรกรรมที่สูงขึ้นจากผู้ให้บริการ MEV เพื่อให้สามารถสร้างธุรกรรมได้ก่อน (แล้วจึงทำในห่วงโซ่) การจัดสรรที่เฉพาะเจาะจงนั้นขึ้นอยู่กับผู้ให้บริการ MEV

ในปัจจุบัน บริการ MEV ของ Jito จะคืนค่าธรรมเนียมที่เรียกเก็บได้ 94% ให้กับผู้ตรวจสอบ 3% จะถูกดึงออกไปโดยห้องทดลองของ Jito และ 3% จะถูกจัดสรรให้กับโปรโตคอล Jito ค่าธรรมเนียมก๊าซของเครือข่ายโซลานาครั้งก่อนนั้น ค่าธรรมเนียมขั้นพื้นฐานมีสัดส่วนเพียงเล็กน้อยและอาจถูกละเว้นได้ ส่วนค่าธรรมเนียมตามลำดับความสำคัญและทิป MEV ก็มีสัดส่วนที่ใกล้เคียงกัน

REV ของเครือข่ายโซลานา (นั่นคือค่าธรรมเนียมทั้งหมดที่ผู้ใช้จ่าย) ที่มา: Blockworks

หากเปรียบเทียบกับสถานการณ์ของ Lido ใน Ethereum แล้ว Jito จะสามารถสร้างมูลค่าได้มากขึ้นจากรายได้จาก MEV เนื่องจากแทบจะผูกขาด MEV ในระบบนิเวศ Solana (ตำแหน่งของ Jito MEV ในระบบนิเวศ Solana นั้นคล้ายคลึงกับ Flashbots ในระบบนิเวศ Ethereum)

ต่อไปเรามาดูข้อมูลเฉพาะของ Jito กัน:

สินทรัพย์ที่ถูกวางเดิมพัน

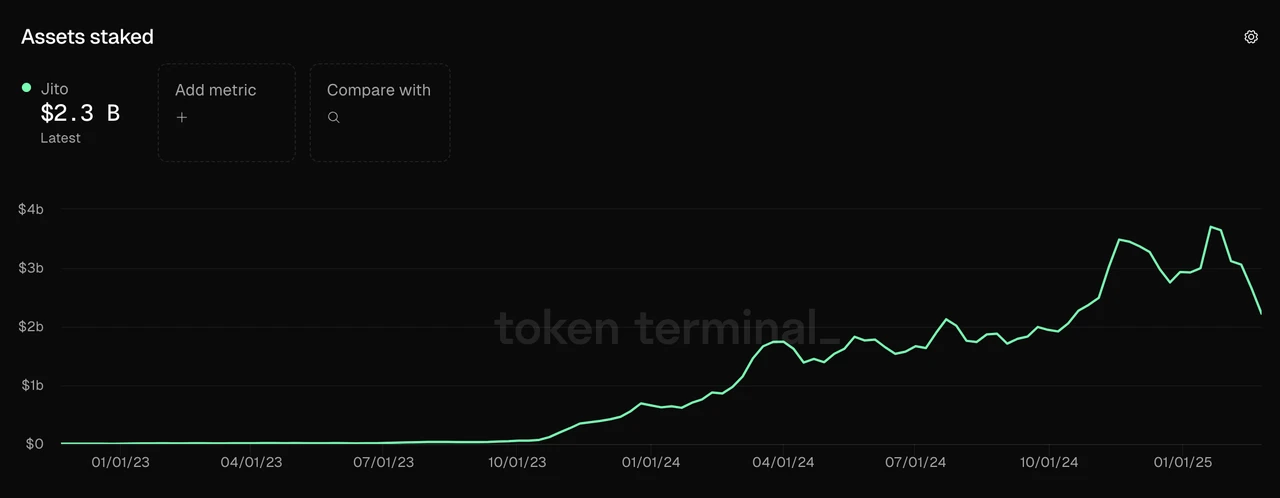

ปัจจุบันทรัพย์สินจำนำของ Jito (Liquidity Pledge) เกิน 2.5 พันล้านเหรียญสหรัฐ

แหล่งที่มาของข้อมูล: Tokenterminal

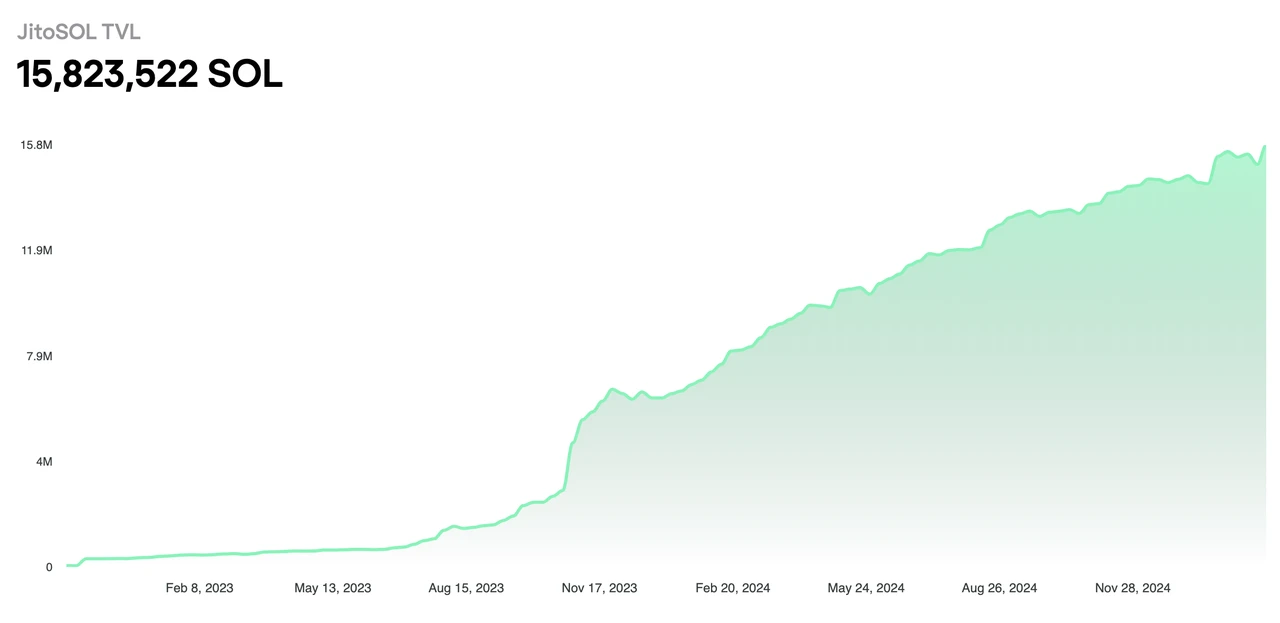

เมื่อคำนวณตาม SOL แล้ว Jito มี SOL ที่ถูกเดิมพันอยู่ 15.82 ล้านเหรียญ คิดเป็นประมาณ 3% ของการหมุนเวียน SOL ทั้งหมด ในช่วงปีที่ผ่านมา SOL ที่ถูกเดิมพันได้แสดงให้เห็นถึงการเพิ่มขึ้นอย่างต่อเนื่อง

ที่มา: เว็บไซต์อย่างเป็นทางการของจิโตะ

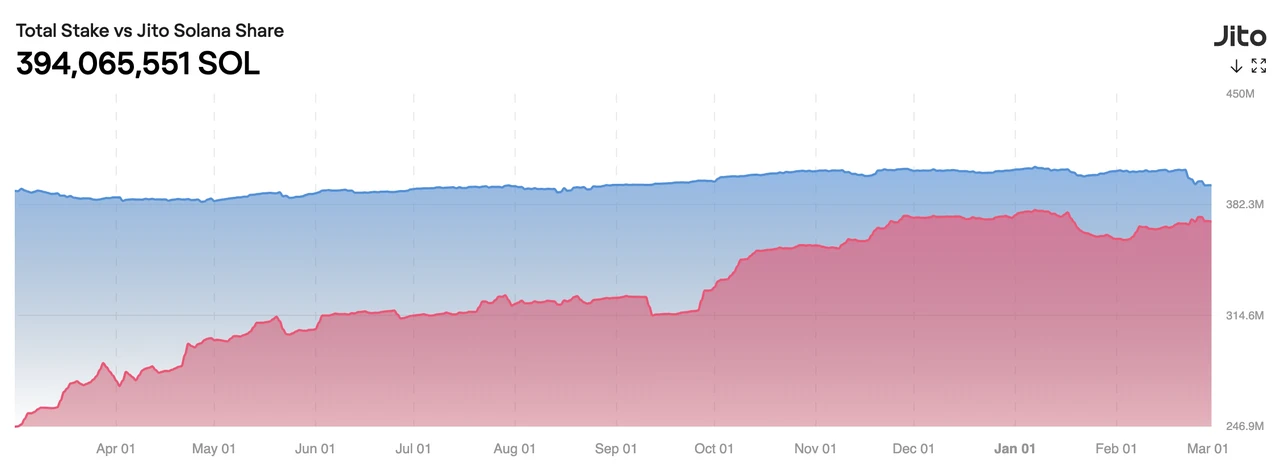

ในด้าน MEV นั้น Jito แทบจะมีสถานะผูกขาดใน Solana ในปัจจุบัน SOL กว่า 94% จากทั้งหมด 394 ล้าน SOL ที่ถูกเดิมพันนั้นใช้บริการ MEV ของ Jito

ที่มา: เว็บไซต์อย่างเป็นทางการของจิโตะ

กำไรขั้นต้น

รายได้โปรโตคอลปัจจุบันของ Jito ประกอบด้วยสองส่วน โดยจะคิด 10% ของรายได้ที่สร้างจากการวางเดิมพันสภาพคล่อง และ 3% ของรายได้ MEV ปัจจุบัน Jito แจกจ่ายรายได้จากการวางเดิมพันสภาพคล่อง 4% ให้กับผู้ดำเนินการโหนด ดังนั้นกำไรขั้นต้นจากการวางเดิมพันสภาพคล่องจึงเท่ากับ 60% ของรายได้ เนื่องจากผู้เขียนไม่พบแหล่งข้อมูลแยกต่างหากสำหรับกำไรขั้นต้นของ Jito เราจึงจะวิเคราะห์ตามรายได้ของ Jito ดังที่แสดงในภาพต่อไปนี้:

แหล่งที่มาของข้อมูล: Tokenterminal

จะเห็นได้ว่ารายได้ของ Jito เกี่ยวข้องโดยตรงกับความนิยมของเครือข่าย Solana รายได้ของเครือข่ายเพิ่มขึ้นอย่างมากตั้งแต่วันที่ 24 ตุลาคม โดยรายได้รายสัปดาห์เกิน 1 ล้านเหรียญสหรัฐ นอกจากนี้ รายได้ส่วนนี้ยังมีจุดสูงสุดที่สำคัญ 2 จุด คือ เมื่อวันที่ 20 พฤศจิกายนและ 20 มกราคม รายได้โปรโตคอลของ Jito สูงถึง 4 ล้านเหรียญสหรัฐและ 5.4 ล้านเหรียญสหรัฐตามลำดับ ซึ่งสอดคล้องกับการเก็งกำไรครั้งใหญ่ 2 ครั้งที่เกิดขึ้นบนเครือข่าย อย่างไรก็ตาม หลังจากที่เครือ Solana ไม่ได้รับความนิยมในช่วงนี้ รายได้ของเครือก็ลดลงอย่างรวดเร็วเช่นกัน

ในส่วนของ MEV อาจเป็นเพราะการแบ่งรายได้ของ MEV เพิ่งเปิดตัว ผู้เขียนจึงไม่พบสถิติใดๆ เกี่ยวกับส่วนนี้ในเว็บไซต์สถิติข้อมูลหลักปัจจุบันและ Dune แต่เราสามารถแปลงรายได้รวมของ JitoMEV ได้ตามนั้น ภาพต่อไปนี้แสดงรายได้ MEV ทั้งหมดของ Jito:

แหล่งที่มาของรายได้รวมของ MEV ของ Jito: เว็บไซต์อย่างเป็นทางการของ Jito

รายได้รวมของ Jito MEV สอดคล้องกับแนวโน้มรายได้ของส่วนการวางเดิมพันสภาพคล่องของ Jito เมื่อถึงจุดสูงสุดเมื่อวันที่ 20 มกราคมของปีนี้ รายได้รวมของ MEV อยู่ที่ 100,000 SOL หลังจากเดือนตุลาคม 2024 รายได้เฉลี่ยต่อวันของ MEV อยู่ที่ประมาณ 30,000 SOL และค่าต่ำสุดอยู่ที่ 10,000 SOL

เราทดสอบย้อนหลังรายได้ในช่วงเวลานี้โดยอิงตามอัตรารายได้ของโปรโตคอล 3% รายได้สูงสุดต่อวันคือ 3,000 SOL ซึ่งอยู่ที่ประมาณ 840,000 ดอลลาร์โดยอิงจากราคาในขณะนั้น รายได้สูงสุดต่อสัปดาห์คือ 14,400 SOL ประมาณ 3.7 ล้าน U รายได้ MEV เฉลี่ยต่อวันคือ 1,000 SOL (ประมาณ 170,000 U การคาดการณ์โดยละเอียดสำหรับรายได้ส่วนนี้ทำไว้ใน ข้อเสนอ JIP-8 และผู้อ่านที่สนใจสามารถอ่านได้ด้วยตนเอง)

โดยทั่วไป นอกเหนือจากรายได้จากการเดิมพันสภาพคล่องในปัจจุบันแล้ว รายได้จาก MEV ยังสามารถเพิ่มระดับรายได้ของ Jito อีกประมาณ 50% ได้

ในแง่ของอัตราผลกำไรขั้นต้น อัตรากำไรขั้นต้นจากรายได้จากการเดิมพันสภาพคล่องอยู่ที่ประมาณ 600,000 เหรียญสหรัฐต่อสัปดาห์โดยเฉลี่ย ในขณะที่อัตรากำไรขั้นต้นจากรายได้ MEV สูงถึง 95% (เพียง 0.15% ที่จัดสรรให้กับ jitoSOL เท่านั้นที่ไม่นับเป็นกำไรขั้นต้น และส่วนที่เข้าสู่ DAO และ JTO Vault สามารถนับเป็นกำไรขั้นต้นได้) ซึ่งสอดคล้องกับกำไรขั้นต้นประมาณ 1 ล้านเหรียญสหรัฐต่อสัปดาห์ ซึ่งสามารถเพิ่มอัตรากำไรขั้นต้นของ Jito ได้ประมาณ 150% และอัตรากำไรขั้นต้นรายปีอยู่ที่ประมาณ 85 ล้านเหรียญสหรัฐ

ควรสังเกตว่ารายได้และกำไรขั้นต้นของ Jito เกี่ยวข้องอย่างมากกับความนิยมของเครือข่าย Solana หลังจากที่กระแสการซื้อขายมีมของเครือข่าย Solana เมื่อเร็ว ๆ นี้สงบลง รายได้รายวันก็ลดลงเหลือประมาณ 10% ของจุดสูงสุด และข้อมูลก็ผันผวนอย่างมาก

แรงจูงใจจากโทเค็น

ไม่ว่าจะเป็นการวางเดิมพันสภาพคล่องหรือ MEV Jito ก็ไม่ได้ให้แรงจูงใจเป็นโทเค็นสำหรับธุรกิจของตน แรงจูงใจเดียวของโทเค็นคือโทเค็นแจกฟรีครั้งเดียว 10% เมื่อออนไลน์

การแข่งขัน

การวางเดิมพันซ้ำยังไม่ก่อให้เกิด PMF ที่แท้จริง ดังนั้น เราจะวิเคราะห์การแข่งขันของ Jito ในด้านการวางเดิมพันสภาพคล่องและ MEV เป็นหลัก

ในตลาดการเดิมพันสภาพคล่องของ Solana แม้ว่าธุรกิจจะเปิดตัวอย่างเป็นทางการในปี 2023 แต่ธุรกิจนี้ยังคงตามหลังอยู่และอยู่ในตำแหน่งผู้นำในปัจจุบัน Marinade และ Lido ซึ่งเคยเป็นผู้นำตลาดการเดิมพันสภาพคล่องของ Solana ครองตลาดมากกว่า 90% แต่ถูก Jito แซงหน้าด้วยเหตุผลของตนเอง

ส่วนแบ่งการตลาด Solana Liquidity Staking ที่มา: Dune

ตั้งแต่ปลายปี 2023 เป็นต้นไป ตลาดการเดิมพันสภาพคล่องของ Solana ได้ต้อนรับผู้เล่นมากขึ้นเรื่อยๆ และมีผู้เล่นมากขึ้นเรื่อยๆ เช่น Blazestake และ Jupiter เข้าร่วมสนามรบทีละคน แต่ส่วนแบ่งการตลาดของ Jito ไม่ได้รับผลกระทบ อย่างไรก็ตาม ตั้งแต่เดือนตุลาคม 2024 ผลิตภัณฑ์ SOL liquidity staking ของการแลกเปลี่ยน (โดยหลักๆ คือ bnSOL ของ Binance แต่ยังรวมถึง bbSOL ของ Bybit ด้วย) ทำให้ส่วนแบ่งการตลาดของ Jito ลดลง ซึ่งสาเหตุหลักมาจากการแลกเปลี่ยนแบบรวมศูนย์มีข้อได้เปรียบโดยธรรมชาติของสินทรัพย์ที่เก็บรักษาไว้ พวกเขาแปลงผลิตภัณฑ์การจัดการความมั่งคั่งของ SOL จาก staking ดั้งเดิมเป็น staking liquidity staking ทำให้ผู้ใช้ได้รับประสบการณ์ที่ดีขึ้น และด้วยเหตุนี้ ส่วนแบ่งของพวกเขาจึงเพิ่มขึ้นอย่างรวดเร็ว นอกจากนี้ เรายังเห็นได้จากรูปที่ 1 ด้านบนว่าชิ้นส่วนเพิ่มขึ้นจาก bnSOL และ bbSOL นั้นค่อนข้าง อิสระ และไม่รุกล้ำส่วนแบ่งของโปรโตคอล LST บางตัว

ในปัจจุบัน มากกว่า 90% ของหุ้นของ Solana ยังคงเป็นหุ้นแบบดั้งเดิม โดยมีอัตราหุ้นสภาพคล่องน้อยกว่า 10% ซึ่งยังคงมีช่องว่างให้ปรับปรุงอีกมากเมื่อเทียบกับ 38% ของ Ethereum แน่นอนว่าสำหรับผู้ใช้ทั่วไป การเข้าร่วมสเตกกิ้งแบบเนทีฟของ Solana นั้นง่ายกว่าการเข้าร่วมสเตกกิ้งแบบเนทีฟของ Ethereum มาก สัดส่วนของสเตกกิ้งสภาพคล่องของ Solana อาจไม่สามารถเทียบได้กับ Ethereum ในที่สุด แต่สเตกกิ้งสภาพคล่องยังคงให้สภาพคล่องและความสามารถในการประกอบที่ดีกว่าเมื่อเทียบกัน ในอนาคต Jito จะยังคงได้รับประโยชน์จากการเพิ่มขึ้นของขนาดโดยรวมของการเดิมพันสภาพคล่องของ Solana

Solana ครองส่วนแบ่งตลาด ที่มา: Dune

ในด้าน MEV บริษัท Jito ซึ่งครองส่วนแบ่งการตลาดกว่า 90% แทบไม่มีคู่แข่งเลย พื้นที่ตลาดส่วนนี้ขึ้นอยู่กับกิจกรรมในอนาคตของ Solana ในห่วงโซ่อุปทานเป็นหลัก

โดยรวมแล้ว Jito มีข้อได้เปรียบที่ค่อนข้างมั่นคงในการเป็นผู้นำในด้านการวางเดิมพันสภาพคล่องและ MEV ของเครือข่าย Solana ซึ่งสะท้อนให้เห็นได้จากข้อเท็จจริงที่ว่ากลุ่มงาน ETP ของ SEC ได้เชิญ Jito ให้ให้คำปรึกษาเกี่ยวกับประเด็นการวางเดิมพัน ETF

ความท้าทายและความเสี่ยงหลัก

ธุรกิจและรายได้ในปัจจุบันของ Jito ขึ้นอยู่กับความนิยมของเครือข่าย Solana เป็นอย่างมาก ดังนั้นความเสี่ยงหลักที่ Jito เผชิญก็มาจากเรื่องนี้เช่นกัน หลังจากเหตุการณ์ TRUMP และ LIBRA ความกระตือรือร้นของตลาดที่มีต่อ Meme ก็ลดลงอย่างรวดเร็ว ราคาของ SOL ก็ลดลงอย่างรวดเร็วเช่นกัน และรายได้ทางธุรกิจของ Jito ก็ลดลงอย่างรวดเร็วเช่นกัน ธุรกิจของ Jito จะสามารถฟื้นคืนการเติบโตในอนาคตได้หรือไม่นั้น ขึ้นอยู่กับความนิยมของเครือข่าย Solana เป็นหลัก

ในด้านการเดิมพันสภาพคล่อง การแข่งขันจากการแลกเปลี่ยนแบบรวมศูนย์อาจส่งผลกระทบต่อส่วนแบ่งการตลาดของ Jito

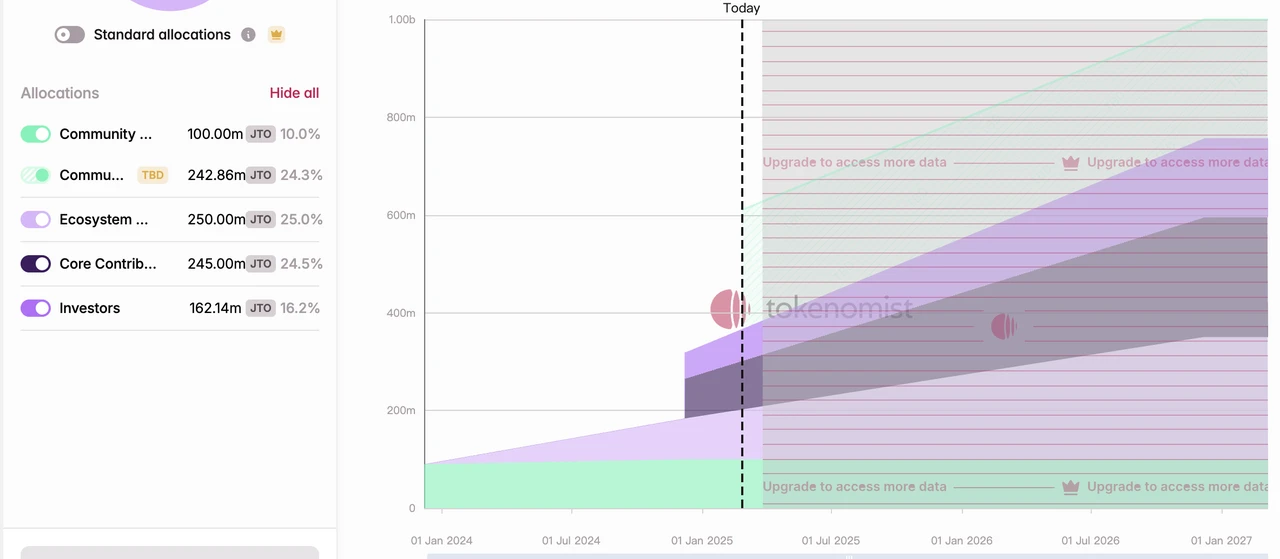

จากมุมมองการลงทุน ความเสี่ยงที่อาจเกิดขึ้นอีกประการหนึ่งคืออัตราการหมุนเวียนของโทเค็น JTO น้อยกว่า 40% โดยสัดส่วนที่มากถึง 15% ได้รับการปลดล็อกในเดือนธันวาคมปีที่แล้ว และจะยังคงได้รับการปลดล็อกอย่างต่อเนื่องในอีกสองปีข้างหน้า อัตราเงินเฟ้อในปีหน้าจะสูงถึง 62% แรงกดดันการขายจากนักลงทุนในช่วงแรกก็เป็นปัจจัยเสี่ยงที่อาจเกิดขึ้นเช่นกัน

ที่มา: tokennomis

อ้างอิงการประเมินราคา

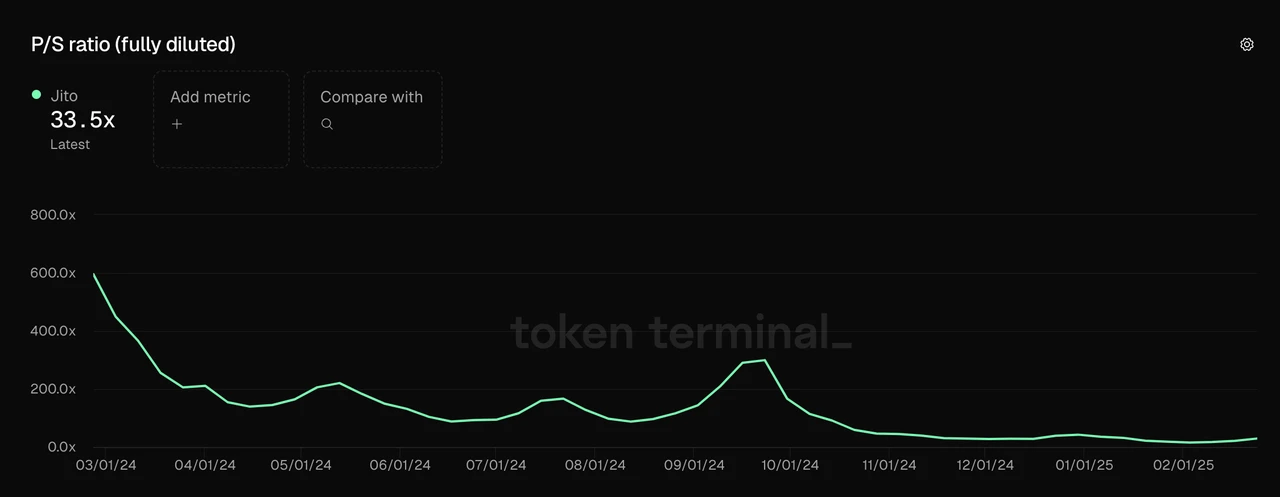

ด้วยความนิยมของโซลานาในช่วงที่ผ่านมา มูลค่า PS ที่มีการหมุนเวียนทั้งหมดของ JTO ลดลงอย่างรวดเร็วและปัจจุบันลดลงเหลือประมาณ 33 มูลค่านี้ไม่ได้คำนึงถึงรายได้จาก MEV ที่เริ่มมีขึ้นในช่วงไม่นานนี้ หากนำรายได้จาก MEV เข้ามาพิจารณา มูลค่า PS ที่มีการหมุนเวียนทั้งหมดของ JTO จะลดลงเหลือประมาณ 22

แหล่งที่มาของข้อมูล: Tokenterminal

นอกจากนี้ JTO อาจเร่งกระจายรายได้ด้วย โดยรายได้จาก MEV ที่รวบรวมโดยโปรโตคอล 0.15% ได้ถูกแจกจ่ายให้กับผู้ให้คำมั่นสัญญาของ JTO ในอนาคต เมื่อรายได้ยังคงเติบโตต่อไป รายได้เพิ่มเติมอาจถูกแจกจ่ายให้กับผู้ให้คำมั่นสัญญาของ JTO