ผู้เขียนต้นฉบับ: Tiger Research Reports

คำแปลต้นฉบับ: TechFlow

สรุป

การให้กู้ยืม Bitcoin โดยใช้หลักทรัพย์ค้ำประกันช่วยให้ผู้ใช้สามารถเข้าถึงเงินได้โดยไม่ต้องขายสกุลเงินดิจิทัลของตน โดยบริษัทเช่น Vield และ Coinbase เป็นผู้นำอุตสาหกรรมในด้านนวัตกรรมในพื้นที่นี้

แม้ว่าโมเดลนี้จะมีข้อได้เปรียบที่ชัดเจน แต่ก็ยังต้องเผชิญกับความท้าทายที่สำคัญ เช่น ความผันผวนสูงของสกุลเงินดิจิทัล การชำระบัญชีบังคับ และความไม่แน่นอนของกฎระเบียบ

ตลาดในเอเชียแสดงให้เห็นถึงศักยภาพการเติบโตอย่างมากในด้านการกู้ยืม Bitcoin แต่กุญแจสำคัญของความสำเร็จอยู่ที่กฎระเบียบนโยบายที่ชัดเจน การยอมรับของสถาบันในวงกว้าง และการจัดการความเสี่ยงที่มีประสิทธิภาพ

1. บทนำ

สินเชื่อที่ใช้ Bitcoin เป็นหลักทรัพย์ค้ำประกันถือเป็นเครื่องมือทางการเงินใหม่ที่ช่วยให้ผู้ถือสกุลเงินดิจิทัลสามารถเข้าถึงเงินได้โดยไม่ต้องขายสินทรัพย์ของตน โมเดลนี้ได้รับความนิยมเพิ่มมากขึ้นเรื่อยๆ และสถาบันระดับมืออาชีพ เช่น Vield ของออสเตรเลียและ Coinbase ของสหรัฐฯ ก็ได้เปิดตัวบริการที่เกี่ยวข้องแล้ว

ด้วยสินเชื่อประเภทนี้ ผู้ใช้สามารถใช้ Bitcoin เป็นหลักประกันในขณะที่ยังมีโอกาสเพิ่มมูลค่าให้กับมันได้ ด้วยความนิยมของสินทรัพย์ดิจิทัล การจำนอง Bitcoin จึงกลายเป็นสิ่งเสริมประสิทธิภาพให้กับการจัดหาเงินทุนแบบดั้งเดิม

อย่างไรก็ตาม รูปแบบการกู้ยืมนี้ก็มีความเสี่ยงสูงเช่นกัน ราคาของ Bitcoin นั้นผันผวนอย่างมาก ซึ่งแตกต่างจากหลักประกันแบบดั้งเดิม เช่น อสังหาริมทรัพย์ ซึ่งอาจนำไปสู่การชำระหนี้โดยไม่สมัครใจ และส่งผลให้ผู้กู้สูญเสียได้

นอกจากนี้ สภาพแวดล้อมด้านกฎระเบียบสำหรับการให้กู้ยืมสกุลเงินดิจิทัลยังคงไม่ชัดเจน รัฐบาลและสถาบันการเงินยังคงศึกษาวิธีการบูรณาการบริการดังกล่าวเข้ากับระบบการเงินที่มีอยู่ ดังนั้นทั้งผู้ให้กู้และผู้กู้จะต้องดำเนินการด้วยความระมัดระวังในตลาดที่เต็มไปด้วยโอกาสและความท้าทายแห่งนี้

รายงานนี้จะวิเคราะห์กรณีคลาสสิกของการให้กู้ยืมจำนอง Bitcoin สำรวจศักยภาพในตลาดเอเชีย และประเมินความเสี่ยงและปัญหาทางกฎระเบียบที่เกี่ยวข้อง

2. กรณีศึกษาจากตะวันตก: โมเดลการให้ยืมคริปโตของ Coinbase และ Vield

2.1 Vield: การรวมการให้ยืม Bitcoin เข้ากับการเงินแบบดั้งเดิม

Johnny Phan ซีอีโอของ Vield เป็นผู้นำธุรกิจสินเชื่อที่อยู่อาศัยที่ได้รับการสนับสนุนด้วยสกุลเงินดิจิตอลมูลค่า 35 ล้านดอลลาร์ในปีที่แล้ว ที่มา: afr.com.

ผู้ให้กู้รายนี้มีฐานอยู่ในออสเตรเลียกำลังพยายามสร้างตัวเองให้เป็น “ธนาคารที่เน้นด้านสกุลเงินดิจิทัล” Vield นำเสนอสินเชื่อที่อยู่อาศัยที่รองรับด้วย Bitcoin และผลิตภัณฑ์สินเชื่อแบบไฮบริดที่ผสมผสานสินทรัพย์ดิจิทัลและหลักประกันอสังหาริมทรัพย์ โดยมีจุดมุ่งหมายเพื่อสร้าง Bitcoin ให้เป็นประเภทสินทรัพย์ที่ถูกต้องตามกฎหมายในระบบการเงิน ซึ่งคล้ายกับหลักทรัพย์ที่รองรับด้วยสินเชื่อที่อยู่อาศัยแบบดั้งเดิม ต่างจากธนาคารทั่วไปที่พึ่งพาหลักประกันด้านอสังหาริมทรัพย์เป็นหลักประกัน Vield ได้ใช้ Bitcoin และ Ethereum เป็นหลักประกันสินเชื่ออย่างสร้างสรรค์ ก่อให้เกิดสินทรัพย์ประเภทใหม่ขึ้น

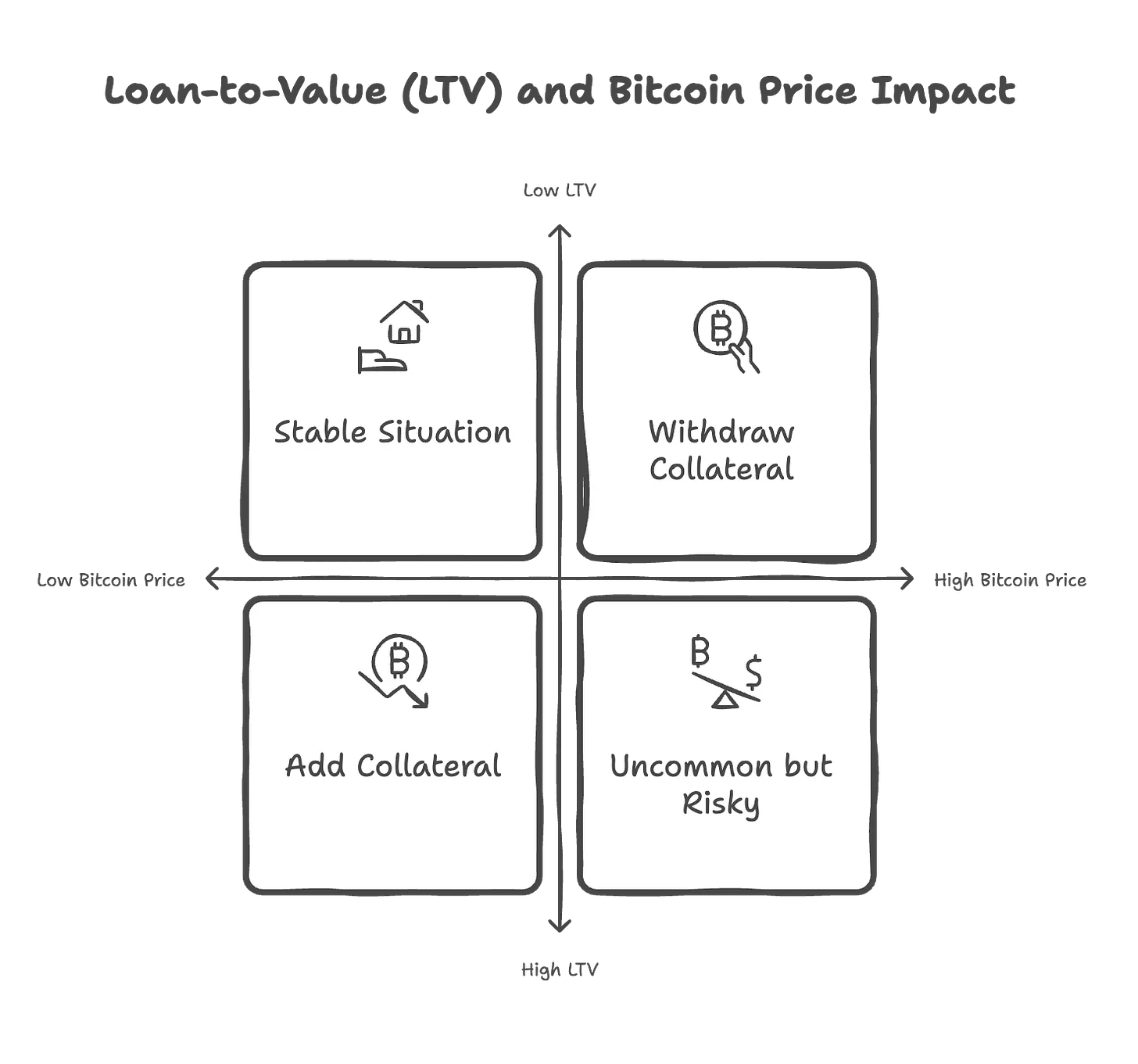

ตามการวิจัยของ Tiger บริษัท Vield เสนอสินเชื่อตั้งแต่ 2,000 ดอลลาร์ไปจนถึง 2 ล้านดอลลาร์ โดยมีระยะเวลาสินเชื่อ 12 เดือน อัตราดอกเบี้ยต่อปี 13% พร้อมค่าธรรมเนียมการดำเนินการ 2% ตัวอย่างเช่น เงินกู้เฉลี่ย 120,000 ดอลลาร์ ผู้กู้จะต้องฝาก 1.5 บิตคอยน์ (ประมาณ 240,000 ดอลลาร์) เป็นหลักประกัน หากราคาของ Bitcoin ลดลงจนทำให้อัตราส่วนเงินกู้ต่อมูลค่า (LTV) สูงถึง 75% ผู้กู้จะต้องเพิ่มหลักประกันเพื่อรักษาข้อกำหนด LTV ที่ 65% หากราคาของ Bitcoin เพิ่มขึ้น ผู้กู้สามารถยื่นคำร้องขอถอนส่วนหนึ่งของหลักประกันได้

เพื่อให้แน่ใจถึงความปลอดภัยของเงินทุน Vield จะจัดเก็บหลักประกันของผู้กู้ในกระเป๋าเงินดิจิทัลที่ปลอดภัยและเป็นอิสระ และจะไม่ผสมหรือเบี่ยงเบนสินทรัพย์เหล่านี้ไปใช้เพื่อจุดประสงค์อื่น ธุรกรรมหลักประกันทั้งหมดสามารถติดตามได้ผ่านบล็อคเชน ซึ่งช่วยเพิ่มความโปร่งใสของสินเชื่ออีกด้วย ปัจจุบัน Vield บริหารสินเชื่อประมาณ 35 ล้านดอลลาร์และไม่มีภาวะผิดนัดชำระหนี้ใดๆ สิ่งนี้ชี้ให้เห็นว่าสินเชื่อที่ได้รับการสนับสนุนโดย Bitcoin นั้นมีศักยภาพที่แท้จริงในภาคบริการทางการเงิน แม้ว่าตลาดจะมีความผันผวนก็ตาม

อย่างไรก็ตาม สถาบันการเงินแบบดั้งเดิมยังคงมีความสงสัยเกี่ยวกับรูปแบบนี้ สถาบันต่างๆ จำนวนมากปฏิเสธที่จะยอมรับสกุลเงินดิจิทัลเป็นหลักประกัน เนื่องมาจากความผันผวนของราคาที่รุนแรงและไม่มีมูลค่าในตัว นักเศรษฐศาสตร์ Saul Eslake เตือนว่าสินเชื่อที่อยู่อาศัยที่รองรับด้วย Bitcoin อาจทำให้ความไม่มั่นคงทางการเงินรุนแรงขึ้นภายใต้ความกดดันของตลาด โดยบังคับให้ผู้กู้ต้องขายสินทรัพย์ของตนด้วยต้นทุนที่สูง

ปรากฏการณ์ดังกล่าวสะท้อนให้เห็นถึงความซับซ้อนในการรวมสกุลเงินดิจิทัลเข้ากับระบบการเงินหลัก สถาบันบางแห่งเริ่มที่จะรับเอาสินทรัพย์ดิจิทัลมาใช้ ในขณะที่บางแห่งก็ระมัดระวังเกี่ยวกับเรื่องนี้

2.2 Coinbase: การให้ยืม Bitcoin ขับเคลื่อนโดย DeFi

ที่มา: Tiger Research.

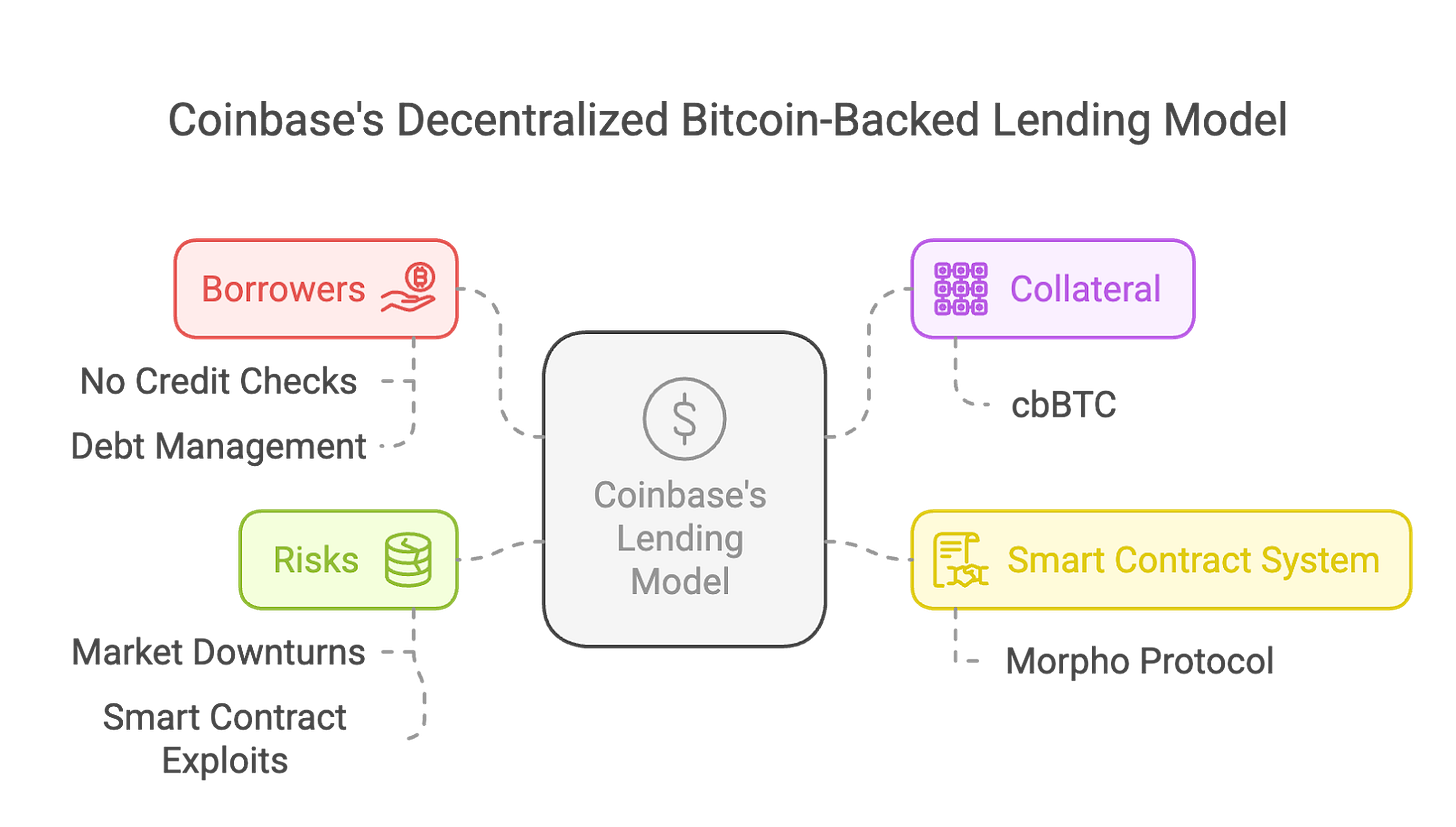

Coinbase เปิดตัวบริการสินเชื่อ Bitcoin แบบกระจายอำนาจโดยมีหลักประกันโดยการบูรณาการกับโปรโตคอล Morpho บนบล็อคเชน Base ผู้ใช้สามารถใช้ Bitcoin เป็นหลักประกันในการกู้ยืมเงิน USDC stablecoins ได้สูงสุด 100,000 ดอลลาร์ รุ่นนี้ไม่ต้องตรวจสอบเครดิตและไม่มีแผนการชำระคืนที่แน่นอน แต่จำนวนเงินกู้จะถูกกำหนดโดยอัตราส่วนเงินกู้ต่อมูลค่า (LTV) ที่บังคับใช้ เพื่อให้แน่ใจว่าหลักประกันจะครอบคลุมหนี้ค้างชำระอยู่เสมอ

Coinbase นำโมเดลนี้ไปใช้โดยใช้ Coinbase Wrapped Bitcoin (cbBTC) cbBTC คือโทเค็นของ Bitcoin ที่โฮสต์อยู่ในสมาร์ทคอนแทร็กต์ Morpho แม้ว่าการออกแบบนี้จะช่วยเพิ่มสภาพคล่องและการกระจายอำนาจ แต่ก็ทำให้เกิดความเสี่ยงต่อช่องโหว่และการโจมตีของสมาร์ทคอนแทร็กต์ด้วยเช่นกัน

สำหรับผู้กู้ ความเสี่ยงที่ใหญ่ที่สุดคือการชำระบัญชีทรัพย์สินโดยอัตโนมัติ หากราคา Bitcoin ลดลงและอัตรา LTV เกิน 86% ระบบจะชำระหลักประกันโดยอัตโนมัติและเรียกเก็บค่าปรับเพิ่มเติม แม้ว่ากลไกนี้จะปกป้องผลประโยชน์ของผู้ให้กู้ แต่ก็ทำให้ผู้กู้ต้องเผชิญความเสี่ยงจากการชำระบัญชีแบบเฉยๆ ระหว่างที่ตลาดผันผวนด้วยเช่นกัน แตกต่างจากการกู้ยืมแบบเดิม โมเดลการชำระบัญชีอัตโนมัติของ Coinbase ต้องการให้ผู้กู้ใส่ใจกับมูลค่าของหลักประกันอยู่เสมอเพื่อหลีกเลี่ยงการสูญเสียสินทรัพย์

จากมุมมองของหน่วยงานกำกับดูแล โมเดลการกู้ยืมแบบกระจายอำนาจของ Coinbase มีทั้งข้อดีและข้อเสีย ในแง่หนึ่ง การใช้โปรโตคอล Morpho ช่วยเพิ่มความโปร่งใสของธุรกรรมและลดความเสี่ยงของคู่สัญญา ในอีกแง่หนึ่ง สถานะทางกฎหมายและภาษีของ cbBTC ยังไม่ได้รับการชี้แจงให้ชัดเจน ซึ่งอาจก่อให้เกิดปัญหาการปฏิบัติตามกฎหมายภาษีได้ แม้ว่าโมเดลนี้จะหลีกเลี่ยงความเสี่ยงของความล้มเหลวของแพลตฟอร์มรวมศูนย์เช่น BlockFi และ Genesis แต่ก็ยังต้องเผชิญกับความท้าทายในด้านกฎระเบียบ ความปลอดภัย และเสถียรภาพของตลาด

ในขณะเดียวกันความกังวลเกี่ยวกับเสถียรภาพทางการเงินยังคงมีอยู่ นักเศรษฐศาสตร์ชี้ให้เห็นว่าการนำ Bitcoin Mortgage มาใช้อย่างแพร่หลายอาจก่อให้เกิดความเสี่ยงต่อระบบได้ หากราคาของ Bitcoin ร่วงลงอย่างกะทันหัน อาจทำให้เกิดการชำระบัญชีครั้งใหญ่ จนอาจนำไปสู่การขายออกในตลาด สำหรับผู้ให้กู้ที่ต้องพึ่งพาเงินทุนส่วนตัว ความผันผวนสูงของ Bitcoin อาจนำไปสู่วิกฤตสภาพคล่องได้ นอกจากนี้ แรงกดดันด้านกฎระเบียบอาจเพิ่มมากขึ้นเนื่องจากผู้กำหนดนโยบายยังคงเพิ่มข้อกำหนดสำหรับการคุ้มครองนักลงทุนและการเปิดเผยความเสี่ยง

อย่างไรก็ตาม หากการให้กู้ยืมโดยใช้ Bitcoin เป็นหลักทรัพย์ค้ำประกันยังคงได้รับความนิยมเพิ่มขึ้น อาจส่งผลกระทบอย่างมากต่อโครงสร้างสินเชื่อแบบดั้งเดิม อย่างไรก็ตาม ความยั่งยืนในระยะยาวจะขึ้นอยู่กับว่าสามารถจัดการความเสี่ยงได้อย่างเหมาะสมและสามารถปฏิบัติตามกรอบการกำกับดูแลได้หรือไม่

3.กรณีศึกษาตลาดเอเชีย: Fintertech

Fintertech เป็นบริษัทในเครือของ Daiwa Securities ของญี่ปุ่น ซึ่งมุ่งเน้นให้บริการจำนองสกุลเงินดิจิทัล นี่ถือเป็นกรณีที่สำคัญในสาขาการให้กู้ยืมสกุลเงินดิจิทัลในเอเชีย Fintertech ช่วยให้ผู้ใช้สามารถใช้ Bitcoin หรือ Ethereum เป็นหลักประกันในการขอสินเชื่อเป็นเงินเยนญี่ปุ่นหรือดอลลาร์สหรัฐฯ โดยมีอัตราดอกเบี้ยต่อปีตั้งแต่ 4.0% ถึง 8.0% ผู้กู้สามารถขอสินเชื่อได้สูงสุด 500 ล้านเยน (ประมาณ 3.3 ล้านเหรียญสหรัฐ) ในเวลาเพียงสี่วันทำการ ซึ่งเป็นตัวเลือกการจัดหาเงินทุนที่รวดเร็วและยืดหยุ่นสำหรับผู้ถือสกุลเงินดิจิทัล

ในประเทศญี่ปุ่น การจำนอง Bitcoin กำลังได้รับความนิยมมากขึ้นเนื่องจากข้อได้เปรียบทางภาษี ภายใต้กฎหมายภาษีของญี่ปุ่น กำไรจากการลงทุนในสกุลเงินดิจิทัลจะถูกเก็บภาษีสูงถึง 55% ผ่านทางสินเชื่อจำนอง Bitcoin ผู้ใช้สามารถได้รับสภาพคล่องโดยไม่ต้องขายสกุลเงินดิจิทัล จึงช่วยลดภาระภาษีได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นธุรกิจหรือบุคคล วิธีนี้สามารถนำไปใช้เพื่อตอบสนองความต้องการเงินทุนที่หลากหลายได้ สิ่งนี้ชี้ให้เห็นว่าการจำนอง Bitcoin เป็นเครื่องมือการจัดหาเงินทุนที่มีประสิทธิภาพในตลาดที่มีอัตราภาษีที่สูง

อย่างไรก็ตาม โมเดลของ Fintertech ต้องเผชิญกับความท้าทายบางประการเมื่อเทียบกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม ราคาสกุลเงินดิจิทัลมีความผันผวน ซึ่งก่อให้เกิดความเสี่ยงต่อผู้ให้กู้ เพื่อให้แน่ใจถึงความยั่งยืนของโมเดล สถาบันต่างๆ จำเป็นต้องจัดตั้งกรอบการบริหารความเสี่ยงที่เหมาะสมและเพิ่มประสิทธิภาพของระบบการประเมินมูลค่าหลักประกัน หากสถาบันการเงินในเอเชียอื่นๆ สามารถนำเสนอรูปแบบที่คล้ายคลึงกันได้ การจำนอง Bitcoin ก็อาจมีศักยภาพที่จะกลายเป็นผลิตภัณฑ์ทางการเงินเชิงนวัตกรรม และสร้างสะพานเชื่อมระหว่างการเงินแบบดั้งเดิมและดิจิทัล

4. ข้อดีของบริการสินเชื่อ Bitcoin ในเอเชีย

เนื่องจากการนำสกุลเงินดิจิทัลมาใช้เพิ่มมากขึ้นในเอเชีย ทำให้สินเชื่อที่รองรับด้วย Bitcoin จึงกลายมาเป็นแหล่งรายได้ใหม่สำหรับสถาบันการเงิน (FIs) ตามการคาดการณ์ ตลาดสินเชื่อสกุลเงินดิจิทัลทั่วโลกจะมีมูลค่าถึง 45,000 ล้านดอลลาร์สหรัฐภายในปี 2030 ด้วย อัตราการเติบโตต่อปีแบบทบต้น (CAGR) อยู่ที่ 26.4% นักลงทุนและธุรกิจต่างๆ ต้องการได้รับสภาพคล่องด้วยวิธีนี้โดยไม่ต้องขาย Bitcoin ของตน

สถาบันการเงินในสิงคโปร์และฮ่องกงมีข้อได้เปรียบในด้านนี้ ซึ่งเป็นผลมาจากกรอบการกำกับดูแลขั้นสูง เช่น พระราชบัญญัติบริการชำระเงินของสิงคโปร์ และระบบการออกใบอนุญาตผู้ให้บริการสินทรัพย์เสมือน (VASP) ของฮ่องกง ณ ต้นปี 2024 แพลตฟอร์มสินเชื่อสกุลเงินดิจิทัล Ledn ประสบความสำเร็จในการทำธุรกิจสินเชื่อมูลค่า 1.16 พันล้านดอลลาร์ ข้อมูลดังกล่าวชี้ให้เห็นว่าบริการที่คล้ายคลึงกันนี้คาดว่าจะบรรลุผลลัพธ์ที่สำคัญในตลาดเอเชียเช่นกัน

นอกจากนี้ ธนาคารแบบดั้งเดิมสามารถดึงดูดลูกค้าที่เชี่ยวชาญด้านสกุลเงินดิจิทัลได้มากขึ้นโดยร่วมมือกับการแลกเปลี่ยนสกุลเงินดิจิทัลและบริษัทเทคโนโลยีทางการเงิน ความร่วมมือนี้จะไม่เพียงแต่ขยายฐานผู้ใช้เท่านั้น แต่ยังเพิ่มรายได้โดยการเรียกเก็บดอกเบี้ยเงินกู้ ค่าธรรมเนียมการจัดการ และค่าธรรมเนียมแลกเปลี่ยนเงินทั่วไปอีกด้วย

5. ความเสี่ยงหลักและความท้าทายด้านกฎระเบียบ

ตารางต่อไปนี้สรุปความเสี่ยงหลักของการจำนอง Bitcoin และให้ความเข้าใจที่เข้าใจง่ายยิ่งขึ้นเกี่ยวกับความเสี่ยงและความท้าทายด้านกฎระเบียบเหล่านี้ผ่านกรณีจริงหรือตัวอย่างสมมติฐาน

5.1. ปัจจัยเสี่ยง: การปฏิบัติตามกฎระเบียบ

สภาพแวดล้อมด้านกฎระเบียบสำหรับการกู้ยืมที่ได้รับการสนับสนุนโดย Bitcoin แตกต่างกันอย่างมากทั่วโลก ประเทศต่างๆ มีทัศนคติที่แตกต่างกันเกี่ยวกับการกู้ยืมสกุลเงินดิจิทัล ตัวอย่างเช่น ญี่ปุ่นได้รวมการให้กู้ยืมสกุลเงินดิจิทัลเข้าไว้ในกรอบการกำกับดูแลทางการเงินที่มีอยู่ ขณะที่จีนได้ห้ามกิจกรรมดังกล่าวอย่างสมบูรณ์ เพื่อป้องกันกิจกรรมที่ผิดกฎหมาย ธุรกิจต่างๆ จะต้องปฏิบัติตามกฎระเบียบต่อต้านการฟอกเงิน (AML) รู้จักลูกค้าของคุณ (KYC) และผู้ให้บริการสินทรัพย์เสมือน (VASP) ตัวอย่าง: เกาหลีใต้ได้นำนโยบายต่อต้านการฟอกเงินที่เข้มงวดยิ่งขึ้นมาใช้เนื่องจากกังวลเกี่ยวกับความเสี่ยงที่อาจเกิดขึ้นจากการกู้ยืมเงินผ่านสกุลเงินดิจิทัล สิ่งนี้กำหนดให้ผู้ให้กู้ต้องส่งเอกสารการปฏิบัติตามข้อกำหนดโดยละเอียดและดำเนินการตรวจสอบความถูกต้องอย่างเคร่งครัด บริษัทบางแห่งไม่สามารถปฏิบัติตามข้อกำหนดเหล่านี้ได้และจำเป็นต้องยุติธุรกิจการให้กู้ยืมสกุลเงินดิจิทัลของตน สิ่งนี้ชี้ให้เห็นว่าการเปลี่ยนแปลงในนโยบายด้านกฎระเบียบอาจส่งผลโดยตรงต่อการดำเนินงานอย่างยั่งยืนขององค์กร

5.2. ปัจจัยเสี่ยง: ความผันผวนของราคาและความเสี่ยงจากการชำระบัญชี

ราคา Bitcoin ผันผวนอย่างมาก นับเป็นความท้าทายที่สำคัญสำหรับทั้งผู้ให้กู้และผู้กู้ เมื่อราคาของ Bitcoin ลดลงอย่างกะทันหันก็อาจทำให้เกิดการเรียกหลักประกันหรือการบังคับชำระบัญชี ส่งผลให้ผู้กู้ได้รับแรงกดดันทางการเงิน เพื่อลดความเสี่ยง ผู้ให้กู้มักกำหนดให้ผู้กู้ต้องมีหลักประกันเกินจำนวนและปกป้องการลงทุนโดยการติดตามมูลค่าของหลักประกันแบบเรียลไทม์ ตัวอย่าง: ผู้กู้ชาวสิงคโปร์ได้รับเงินกู้ 100,000 ดอลลาร์โดยใช้ Bitcoin เป็นหลักประกัน อย่างไรก็ตาม หลังจากที่ราคา Bitcoin ร่วงลงอย่างกะทันหันถึง 30% ผู้ให้กู้รีบขายหลักประกัน Bitcoin ของตนเพื่อชดเชยความสูญเสีย ส่งผลให้ผู้กู้ไม่เพียงแต่สูญเสียหลักประกันของตนเท่านั้น แต่ยังต้องเผชิญกับช่องว่างทางการเงินที่ใหญ่หลวงอีกด้วย สถานการณ์ดังกล่าวเน้นย้ำถึงผลกระทบที่อาจเกิดขึ้นจากความผันผวนของราคาต่อผู้กู้ยืม

5.3. ปัจจัยเสี่ยง: การดูแลทรัพย์สินและความปลอดภัย

การรักษาหลักประกัน Bitcoin ถือเป็นความท้าทายสำคัญที่ผู้ให้กู้ต้องเผชิญ เนื่องจากสกุลเงินดิจิทัลมีความเสี่ยงต่อภัยคุกคามของการแฮ็กหรือการฉ้อโกง สถาบันต่างๆ จำเป็นต้องใช้โซลูชันการดูแลทรัพย์สินแบบมืออาชีพ และทำงานร่วมกับผู้ให้บริการการดูแลทรัพย์สินที่เชื่อถือได้ เพื่อให้มั่นใจว่าสินทรัพย์ได้รับการปกป้องอย่างเหมาะสม ตัวอย่าง: แพลตฟอร์มการให้สินเชื่อทางการเงินแบบกระจายอำนาจ (DeFi) ถูกแฮ็กเนื่องจากช่องโหว่ของสัญญาอัจฉริยะ ส่งผลให้มีการขโมยหลักประกัน Bitcoin มูลค่า 50 ล้านดอลลาร์ เหตุการณ์นี้แสดงให้เห็นว่าความปลอดภัยทางเทคนิคเป็นประเด็นสำคัญที่ไม่สามารถละเลยได้ในรูปแบบสินเชื่อสกุลเงินดิจิทัล

5.4. ปัจจัยเสี่ยง: สภาพคล่องของตลาด

ธุรกิจการให้กู้ยืม Bitcoin ขนาดใหญ่ต้องอาศัยสภาพคล่องสูงในตลาด อย่างไรก็ตาม เมื่อตลาดมีความผันผวน ผู้ให้กู้เงินอาจถูกบังคับให้ขายสินทรัพย์ค้ำประกันจำนวนมาก หากสภาพคล่องในตลาดไม่เพียงพอ ราคาสินทรัพย์จะลดลงอย่างรวดเร็ว ส่งผลให้เกิดการชำระบัญชีอย่างต่อเนื่อง และอาจเกิดผลกระทบร้ายแรงต่อตลาดทั้งหมดได้ ตัวอย่าง: หลังจากที่ FTX ล่มสลาย Genesis และ BlockFi ก็ได้ประกาศล้มละลายเนื่องจากไม่สามารถรับมือกับการลดลงอย่างรวดเร็วของมูลค่าหลักประกันและคำขอถอนเงินจำนวนมากได้ ความล้มเหลวในการขายสินทรัพย์ดิจิทัลในราคาที่ยุติธรรม ทำให้ปัญหาแพร่กระจายไปทั่วทั้งอุตสาหกรรม ส่งผลให้เกิดการหยุดชะงักของตลาดอย่างกว้างขวาง เหตุการณ์นี้แสดงให้เห็นว่าสภาพคล่องทางตลาดที่ไม่เพียงพอเป็นความเสี่ยงสำคัญที่ไม่สามารถละเลยได้ในรูปแบบสินเชื่อ Bitcoin

6. บทสรุปและแนวโน้มในอนาคต

การให้กู้ยืมโดยใช้ Bitcoin เป็นหลักทรัพย์ค้ำประกันถือเป็นนวัตกรรมทางการเงินที่มีแนวโน้มดีซึ่งจะช่วยให้ผู้ถือสกุลเงินดิจิทัลมีทางเลือกในการรับสภาพคล่องโดยไม่ต้องขายสินทรัพย์ดิจิทัลของตน อย่างไรก็ตาม โมเดลนี้ยังคงเผชิญกับความท้าทายมากมาย เช่น ความผันผวนของราคา ความไม่แน่นอนของกฎข้อบังคับ และความปลอดภัย ซึ่งจำกัดการพัฒนาอย่างยั่งยืนของอุตสาหกรรม

ในอนาคต การเติบโตของการให้สินเชื่อจำนอง Bitcoin อาจจะกระจุกตัวอยู่ในภูมิภาคที่มีสภาพแวดล้อมด้านกฎระเบียบที่เป็นมิตร เช่น สิงคโปร์และฮ่องกง ภูมิภาคเหล่านี้มีกรอบการกำกับดูแลที่พัฒนาแล้วและการแพร่หลายของสกุลเงินดิจิทัลสูง ทำให้เกิดเงื่อนไขที่เหมาะสมสำหรับสถาบันการเงินในการสร้างสรรค์นวัตกรรมและเพิ่มรายได้ ด้วยสินเชื่อจำนอง Bitcoin สถาบันการเงินไม่เพียงแต่สามารถขยายอิทธิพลทางการตลาดได้เท่านั้น แต่ยังสามารถกระจายความเสี่ยงทางธุรกิจและเปิดช่องทางการเติบโตใหม่ๆ ได้อีกด้วย

สำหรับธุรกิจและสถาบันการเงิน กุญแจสำคัญของความสำเร็จคือการใช้กลยุทธ์การบริหารความเสี่ยงที่มีประสิทธิผล ตัวอย่างเช่น การใช้อัตราส่วนเงินกู้ต่อมูลค่าทรัพย์สิน (LTV) ที่เข้มงวด การกำหนดให้ผู้กู้ต้องมีหลักทรัพย์ค้ำประกันส่วนเกิน และการเลือกโซลูชันการดูแลทรัพย์สินที่เชื่อถือได้เพื่อให้แน่ใจถึงความปลอดภัยของสินทรัพย์ นอกจากนี้ ความร่วมมือระหว่างสถาบันทางการเงินแบบดั้งเดิม แพลตฟอร์มสกุลเงินดิจิทัล และหน่วยงานกำกับดูแลยังมีบทบาทสำคัญอีกด้วย ความร่วมมือนี้สามารถสร้างความไว้วางใจของอุตสาหกรรม และวางรากฐานสำหรับการพัฒนาในระยะยาวของสินเชื่อที่ได้รับการสนับสนุนด้วย Bitcoin