บทความต้นฉบับโดย Marco Manoppo นักลงทุนจาก Primitive Ventures

เรียบเรียงโดย Odaily Planet Daily ( @OdailyChina )

นักแปล: CryptoLeo ( @LeoAndCrypto )

หมายเหตุบรรณาธิการ: เมื่อสัปดาห์ที่แล้ว Marc Zeller ผู้ก่อตั้ง Aave Chan Initiative (ACI) ซึ่งเป็นทีมสนับสนุนของ Aave DAO ได้เสนอข้อเสนอใหม่ ซึ่งถือเป็นข้อเสนอที่สำคัญที่สุดในประวัติศาสตร์ของ Aave นอกจากการปรับปรุงกลไกการรักษาความปลอดภัยโปรโตคอลแล้ว ทุกคนยังให้ความสนใจกับกลไกต่อต้าน GHO และแผนการซื้อคืน AAVE ที่เสนอขึ้น ซึ่งทั้งสองอย่างนี้สามารถเพิ่มการสะสมมูลค่าของผู้ถือโทเค็น และวางรากฐานสำหรับการพัฒนาโปรโตคอลในระยะยาว การสะสมมูลค่าโทเค็น และการแนะนำผู้ใช้เพิ่มเติม

ภายใต้บริบทของการผ่อนปรนกฎระเบียบ นอกเหนือจาก AAVE แล้ว โปรโตคอล DeFi หลักอื่นๆ อีกหลายตัวยังมุ่งมั่นที่จะสำรวจวิธีต่างๆ ในการเร่งการสะสมมูลค่าสำหรับผู้ถือโทเค็น รวมถึง Jupiter, Hyperliquid และ Ethena Marco Manoppo นักลงทุนจาก Primitive Ventures ได้สรุปโปรโตคอล DeFi กระแสหลักล่าสุดหลายโปรโตคอลซึ่งช่วยเร่งการสะสมมูลค่าของผู้ถือโทเค็น Odaily ได้รวบรวมโปรโตคอลเหล่านี้ไว้ดังต่อไปนี้

โปรโตคอล DeFi กำลังเผชิญกับแรงกดดันที่เพิ่มมากขึ้นในการตอบแทนผู้ถือโทเค็นด้วยส่วนแบ่งรายได้ โดยผู้เล่นรายใหญ่เช่น Aave, Ethena และ Hyperliquid ต่างก็กำลังสำรวจวิธีในการเพิ่มมูลค่าสำหรับโทเค็นของพวกเขาอยู่แล้ว

ปัจจัยสำคัญที่อยู่เบื้องหลังการเปลี่ยนแปลงนี้คือชัยชนะในการเลือกตั้งของทรัมป์ ซึ่งนำสภาพแวดล้อมด้านกฎระเบียบที่เป็นมิตรต่อ DeFi มากขึ้น ต่อไปนี้คือรายละเอียดของการอัปเดตเศรษฐกิจโทเค็นล่าสุดจาก Aave, Athena, Jupiter และ Hyperliquid รวมถึงโปรแกรมซื้อคืนและการเปลี่ยนแปลงค่าธรรมเนียม

อาเว

Aave เพิ่งเปิดตัวการอัปเดตเศรษฐศาสตร์โทเค็นหลักที่มุ่งเน้นไปที่การซื้อคืน การแจกจ่ายค่าธรรมเนียม และแรงจูงใจสำหรับผู้ถือโทเค็น ตามที่ Marc Zeller ผู้ก่อตั้งโครงการ Aave Chan Initiative (ACI) กล่าว นี่คือหนึ่งในข้อเสนอที่ใหญ่ที่สุดในประวัติศาสตร์ของ Aave อ้างอิงถึง นวัตกรรมโมเดลเศรษฐกิจ Aave: กลไกต่อต้าน GHO + การซื้อคืนโทเค็น

การซื้อคืนและการแปลงค่าธรรมเนียม

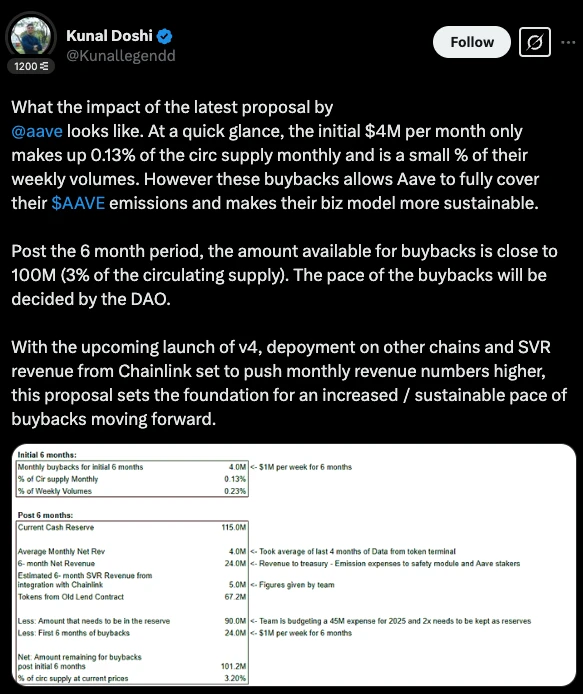

Aave ได้เปิดตัวโครงการซื้อคืนระยะเวลา 6 เดือน โดยจัดสรรเงิน 1 ล้านเหรียญสหรัฐฯ ต่อสัปดาห์ (ประมาณ 4 ล้านเหรียญสหรัฐฯ ต่อเดือน) เพื่อควบคุมอัตราเงินเฟ้อของ AAVE และทำให้โปรโตคอลมีความยั่งยืนมากขึ้น หลังจากผ่านไปหกเดือน แหล่งซื้อคืนอาจสูงถึง 100 ล้านดอลลาร์ (ประมาณ 3% ของอุปทานหมุนเวียน) โดยที่ DAO เป็นผู้ตัดสินใจว่าจะนำไปใช้งานให้รวดเร็วเพียงใด เป้าหมายคือการควบคุมเงินเฟ้อของโทเค็นพร้อมกับเสริมสร้างคลังของ Aave

ความคิดริเริ่มทางการเงินและการกำกับดูแลใหม่

Aave กำลังจัดตั้งคณะกรรมการการเงิน Aave (AFC) เพื่อดูแลการจัดหาเงินทุนของกระทรวงการคลังและกลยุทธ์สภาพคล่อง โปรแกรมยังได้เสร็จสิ้นการเปลี่ยนผ่านจาก LEND เพื่อรีไซเคิล AAVE จำนวน 320,000 หน่วย (ประมาณ 65 ล้านดอลลาร์) สำหรับกรณีการใช้งานในอนาคต

Umbrella: ระบบบริหารความเสี่ยงใหม่ของ Aave

Aave ใช้จ่ายเงิน 27 ล้านเหรียญสหรัฐฯ ต่อปีสำหรับต้นทุนสภาพคล่อง จึงได้เปิดตัว Umbrella ซึ่งเป็นระบบสำหรับเพิ่มประสิทธิภาพของเงินทุนและลดความเสี่ยง โดยจะรวมบล็อคเชนหลายตัวเข้าด้วยกัน รวมถึง Ethereum, Avalanche, Arbitrum, Gnosis และ Base

กลไกต่อต้าน GHO: รางวัลใหม่สำหรับผู้ถือ Stablecoin

กลไกการให้รางวัลใหม่ Anti-GHO จะมาแทนที่รูปแบบส่วนลดเดิมสำหรับผู้ถือ GHO โทเค็นเหล่านี้สามารถนำไปเผาในอัตราส่วน 1:1 เพื่อชดเชยหนี้ GHO หรือแลกเป็น StkGHO โดยเชื่อมโยงแรงจูงใจโดยตรงกับรายได้ของ Aave

ยังคงอยู่ในระหว่างการพัฒนาและอาจเป็นส่วนหนึ่งของการอัปเดต Aavenomics ตอนที่ 2 ในอนาคต

ในอนาคตจะเกิดอะไรขึ้น?

การอัปเดตนี้วางรากฐานสำหรับการซื้อคืนที่ใหญ่ขึ้นและยั่งยืนมากขึ้นในอนาคตผ่าน Aave v4 การใช้งานโซ่เพิ่มเติม และแหล่งรายได้เพิ่มเติมจาก SVR ของ Chainlink

ดาวพฤหัสบดี

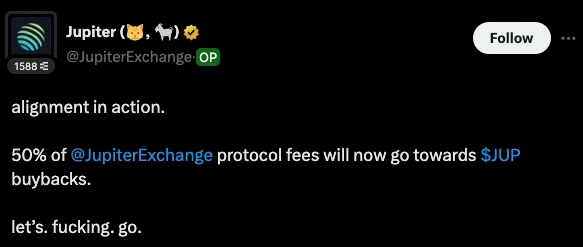

Jupiter ได้เริ่มใช้ค่าธรรมเนียมโปรโตคอล 50% เพื่อซื้อโทเค็น JUP กลับคืน ซึ่งจะถูกล็อคไว้เป็นเวลาสามปีเริ่มตั้งแต่วันที่ 17 กุมภาพันธ์ 2025 โปรแกรมนี้มีจุดมุ่งหมายเพื่อลดปริมาณการหมุนเวียน เพิ่มเสถียรภาพในระยะยาว และเพิ่มการมีส่วนร่วมในระบบนิเวศโซลานา

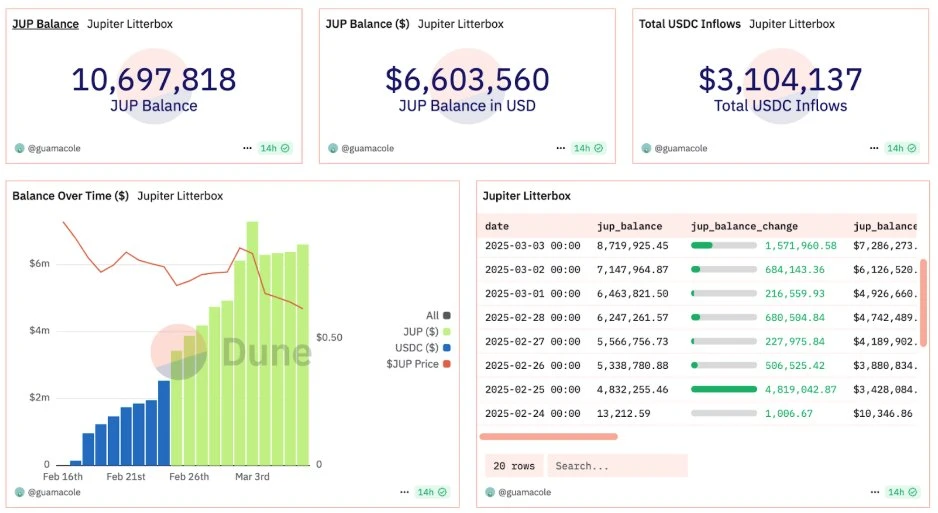

ในเดือนกุมภาพันธ์ Jupiter ได้ทำการซื้อคืนหุ้นครั้งแรก โดยได้ซื้อหุ้น JUP จำนวนประมาณ 4.885 ล้านหุ้น หรือคิดเป็นมูลค่าประมาณ 3.33 ล้านดอลลาร์สหรัฐ ปัจจุบันโครงการซื้อคืน Litterbox Trust ของ Jupiter มีมูลค่าเกิน 10 ล้าน JUP (ประมาณ 6 ล้านดอลลาร์)

ในอนาคตจะเกิดอะไรขึ้น?

เมื่อคำนวณเป็นรายปี มูลค่าการซื้อคืนหุ้น 3.33 ล้านเหรียญสหรัฐฯ หมายความว่าปริมาณการซื้อคืนหุ้นประจำปีมากกว่า 35 ล้านเหรียญสหรัฐฯ ตามข้อมูล รายได้ของ Jupiter ในปี 2024 อยู่ที่ 102 ล้านเหรียญสหรัฐฯ ซึ่งหมายถึง 50 ล้านเหรียญสหรัฐฯ จะถูกใช้สำหรับการซื้อคืนโทเค็น

ไฮเปอร์ลิควิด

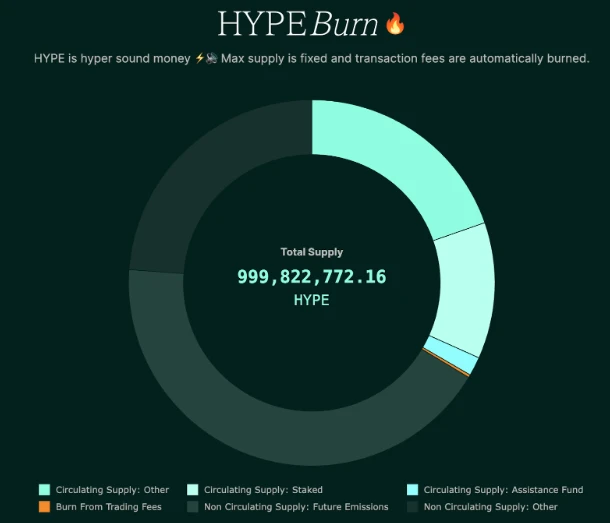

อุปทาน HYPE ของ Hyperliquid อยู่ที่ 1 พันล้าน โดยไม่มีการจัดสรรนักลงทุน การกระจายแบบจำเพาะมีดังนี้:

31.0%: แจกฟรีให้กับผู้ใช้ในช่วงแรก (สภาพคล่องเต็มจำนวน)

38.888%: ใช้สำหรับการปล่อยโทเค็นในอนาคตและรางวัลชุมชน

23.8%: การจัดสรรทีม ล็อคไว้ 1 ปี โดยส่วนใหญ่จะได้สิทธิระหว่างปี 2570-2571

6.0% :มูลนิธิ;

0.3% :การมีส่วนสนับสนุนชุมชน

0.012% : HIP-2.

อัตราส่วนทีมต่อชุมชนอยู่ที่ 3:7 และผู้ถือครองที่ไม่ใช่ทีมรายใหญ่ที่สุดคือกองทุนความช่วยเหลือ (AF) ซึ่งถือครอง 1.16% ของอุปทานทั้งหมดและ 3.74% ของอุปทานหมุนเวียน

โมเดลรายได้และการซื้อคืน

รายได้ของ Hyperliquid ส่วนใหญ่มาจากค่าธรรมเนียมการซื้อขาย (ราคาตลาดปัจจุบันและอนุพันธ์) และค่าธรรมเนียมการประมูล HIP-1 เนื่องจาก Hyperliquid L1 ยังไม่เรียกเก็บค่าธรรมเนียมก๊าซ จึงไม่รวมรายได้ที่เกี่ยวข้องกับก๊าซ

การกระจายรายได้:

46% ของค่าธรรมเนียมสัญญาถาวรจะมอบให้ผู้ถือ HLP (แรงจูงใจด้านอุปทาน)

54% ใช้สำหรับการซื้อคืน HYPE ผ่านกองทุนช่วยเหลือ (AF)

แหล่งรายได้เพิ่มเติมได้แก่ค่าธรรมเนียมการประมูล HIP-1 และค่าธรรมเนียมการซื้อขายแบบ Spot (ค่าธรรมเนียมการซื้อขาย USDC) ซึ่งในปัจจุบันทั้งสองอย่างนี้ได้รับการจัดสรรเป็นการซื้อคืน HYPE

โดยสรุป Hyperliquid ได้นำกลยุทธ์การลดค่าโทเค็นแบบคู่มาใช้กับ HYPE:

การซื้อคืน - AF ใช้รายได้ส่วนหนึ่งในการซื้อโทเค็น HYPE กลับคืนจากตลาด โทเค็นเหล่านี้จะถูกถือโดย AF และจะไม่ถูกทำลาย

การทำลาย - ค่าธรรมเนียมการซื้อขายแบบ Spot ทั้งหมดที่ชำระใน HYPE (เช่น คู่การซื้อขาย HYPE/USDC) จะถูกทำลาย และค่าธรรมเนียมแก๊สทั้งหมดใน HyperEVM (เมื่อเปิดตัวบนเครือข่ายหลักเต็มรูปแบบ) จะถูกชำระเป็น HYPE และถูกทำลาย

ผลกระทบจากการซื้อคืนและการเดิมพัน

มีแหล่งข้อมูลที่เปิดเผยต่อสาธารณะจำนวนมากเกี่ยวกับค่าธรรมเนียม Hyperliquid และใช้ข้อมูลจนถึงเดือนมีนาคม 2025 AF ขับเคลื่อนปริมาณการซื้อคืนรายเดือนประมาณ $2.5 ล้านใน HYPE (หรือประมาณ $35 ล้าน) โดยใช้ปริมาณ perp 54%

HYPE Staking เปิดตัวเมื่อวันที่ 30 ธันวาคม 2024 โดยเสนอผลตอบแทนประจำปีประมาณ 2.5% บนพื้นฐานของรางวัล PoS ซึ่งจำลองตาม Ethereum

ขณะนี้โทเค็นจำนวน 30 ล้านโทเค็นที่ถือโดยผู้ใช้ (ไม่รวมโทเค็นจำนวน 300 ล้านโทเค็นที่ถือโดยทีม/มูลนิธิ) กำลังถูกเดิมพัน

ในอนาคตจะเกิดอะไรขึ้น?

Hyperliquid อาจเปิดตัวโมเดลการแบ่งปันค่าธรรมเนียม โดยที่ค่าธรรมเนียมการทำธุรกรรมบนเครือข่ายส่วนหนึ่งจะถูกแจกจ่ายโดยตรงให้กับผู้ถือ HYPE ซึ่งจะสร้างระบบนิเวศที่ยั่งยืนและให้ผลตอบแทนมากขึ้น แม้ว่าบางคนอาจโต้แย้งว่าโมเดลปัจจุบันยังสร้างรายได้ที่หมุนเวียนเพิ่มมากขึ้น ทั้งในทางที่ดีและทางที่ผิดก็ตาม

Hyperliquid ได้รับค่าธรรมเนียมจากการซื้อขายและการประมูล HIP-1 และแหล่งรายได้ในอนาคตรวมไปถึงการซื้อขาย HyperEVM แทนที่จะใช้เงินทั้งหมดของคุณไปกับการซื้อคืนหรือแรงจูงใจ คุณสามารถนำเงินบางส่วนไปใช้เพื่อ:

มอบรางวัลให้แก่ผู้ถือตามการถือ HYPE และจำนวนเงินที่เดิมพัน

ให้รางวัลแก่ผู้เข้าร่วมในระยะยาวและส่งเสริมการมีส่วนร่วมที่ลึกซึ้งยิ่งขึ้น

มันถูกเก็บรักษาไว้ในคลังของชุมชนและหน่วยงานกำกับดูแลจะตัดสินใจว่าจะใช้มันอย่างไร

รูปแบบการจำหน่ายที่เป็นไปได้:

การแบ่งปันค่าธรรมเนียมโดยตรง — ค่าธรรมเนียมการซื้อขายส่วนหนึ่งจะถูกแปลงเป็น USDC (หรือเก็บไว้เป็น HYPE) และแจกจ่ายเป็นระยะๆ เช่นเดียวกับเงินปันผล

รางวัลเพิ่มการเดิมพัน - เฉพาะผู้ใช้ที่เดิมพัน HYPE เท่านั้นที่จะสามารถรับผลประโยชน์ได้ และรางวัลจะมอบให้หากถือในระยะยาว

โมเดลไฮบริด - การผสมผสานระหว่างการแจกจ่ายค่าธรรมเนียมและการซื้อคืน HYPE เพื่อสร้างสมดุลระหว่างการสนับสนุนราคาและแรงจูงใจ

เอเธน่า

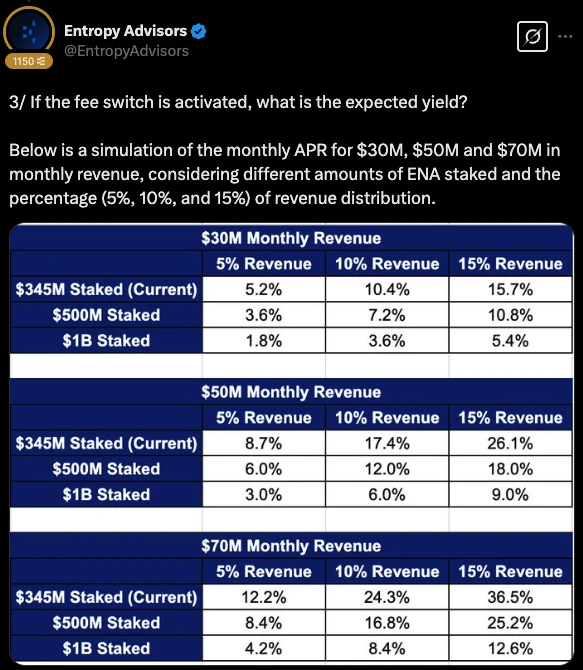

ปัจจุบัน Ethena Labs เป็นหนึ่งในโปรโตคอล DeFi 5 อันดับแรกของ TVL โดยมีรายได้เกิน 300 ล้านดอลลาร์ เนื่องจากรายได้เติบโตขึ้น ข้อเสนอของ Wintermute ที่จะเปิดใช้งานการแปลงค่าธรรมเนียม ENA ได้รับการอนุมัติจากคณะกรรมการความเสี่ยง Ethena แล้ว

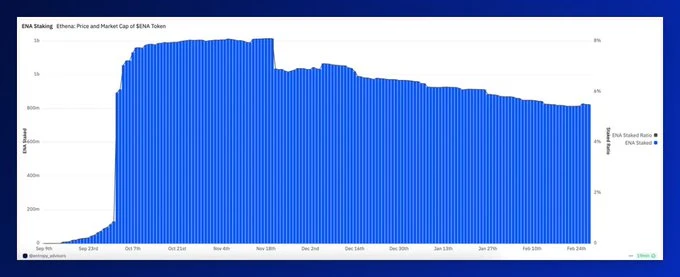

ในปัจจุบัน มีการวางเดิมพัน ENA จำนวน 824 ล้าน (324 ล้านดอลลาร์สหรัฐ) คิดเป็น 5.5% ของอุปทานทั้งหมด แต่ผู้วางเดิมพันจะได้รับรางวัลแต้มและ Airdrop ENA ที่ยังไม่รับเท่านั้น แต่ไม่สามารถทำกำไรจากรายได้จากโปรโตคอล Ethena ได้

การเปิดใช้งานข้อเสนอการเปลี่ยนแปลงค่าธรรมเนียมจะทำให้ผู้ถือครองสามารถเข้าถึงรายได้จากโปรโตคอลโดยตรงและเสริมการกำกับดูแล DAO ด้วยการจัดแนวทางจูงใจให้สอดคล้องกับผู้ถือ ENA

Ethena สร้างรายได้ส่วนใหญ่โดยการได้รับอัตราการรับทุนจากตลาดสัญญา ในปัจจุบัน รายได้ทั้งหมด 100% จะเข้าสู่ผู้ถือ USDe และกองทุนสำรอง ในช่วงสามเดือนที่ผ่านมา รายรับเฉลี่ยต่อเดือนอยู่ที่ 50 ล้านเหรียญสหรัฐ

การเตรียมตัวก่อนการแปลงต้นทุน

คณะกรรมการความเสี่ยงของ Ethena กำหนดเกณฑ์มาตรฐานสำคัญ 5 ประการเพื่อให้แน่ใจว่า Ethena อยู่ในตำแหน่งที่มั่นคงก่อนที่จะมีการแบ่งปันผลประโยชน์

ความคืบหน้าปัจจุบันของตัวชี้วัดเหล่านี้:

ยังไม่ถึง

เป้าหมายการจัดหาเงินดอลลาร์สหรัฐฯ: 6 พันล้านดอลลาร์ ห่างจากเป้าหมายเพียง 9% (อุปทานปัจจุบันอยู่ที่ประมาณ 5.4 พันล้านดอลลาร์)

ผู้สืบทอดการแลกเปลี่ยน: Binance/OKX ยังไม่มีเวลาที่แน่นอน แต่ในปัจจุบัน Binance ถือครอง 4 ล้าน USDe

ส่วนต่างของ APY ระหว่าง sUSDe และ sUSDS อยู่ที่ ≥ 5% ส่วนต่างแคบลงเนื่องจากตลาดตกต่ำ แต่ก็อาจขยายกว้างขึ้นอีกครั้ง

· สำเร็จแล้ว

รายได้รวม: มากกว่า 250 ล้านเหรียญสหรัฐ - ตัวเลขนี้ถูกทำลายในเดือนมกราคมและตอนนี้เพิ่มขึ้นไปถึง 330 ล้านเหรียญสหรัฐแล้ว -

อัตราส่วนกองทุนสำรอง ≥ 1% ของอุปทาน USDDe - ด้วยเงินสำรอง 61 ล้านเหรียญสหรัฐ Ethena สามารถรองรับ 6.1 พันล้านเหรียญสหรัฐได้แล้ว

ในอนาคตจะเกิดอะไรขึ้น?

Ethena ใกล้จะบรรลุเป้าหมายแล้ว แต่การแปลงค่าธรรมเนียมจะถูกระงับไว้จนกว่าจะบรรลุเกณฑ์มาตรฐานทั้งหมด ในระหว่างนี้ ทีมงานมุ่งเน้นไปที่การเพิ่มอุปทานของ USDe การรักษาการบูรณาการการแลกเปลี่ยนให้มากขึ้น และการติดตามสภาวะตลาด และเมื่อทุกอย่างพร้อมแล้ว ผู้ถือครอง ENA จะสามารถเริ่มได้รับประโยชน์จากรูปแบบการแบ่งปันรายได้

สรุป

โปรโตคอล DeFi หลักกำลังเร่งการสะสมมูลค่าสำหรับผู้ถือโทเค็น Aave, Ethena, Hyperliquid และ Jupiter กำลังเร่งดำเนินการซื้อคืน การแปลงค่าธรรมเนียม และโครงสร้างจูงใจใหม่ ๆ เพื่อให้โทเค็นของพวกเขามีมูลค่ามากขึ้นแทนที่จะเป็นเพียงการเก็งกำไรเท่านั้น

แนวโน้มนี้สะท้อนถึงการเคลื่อนไหวของอุตสาหกรรมในวงกว้างที่มุ่งสู่เศรษฐศาสตร์โทเค็นที่ยั่งยืน โดยโครงการต่างๆ มุ่งเน้นไปที่การกระจายรายได้จริงมากกว่าแรงจูงใจด้านเงินเฟ้อ

Aave กำลังใช้ประโยชน์จากสำรองอันล้ำลึกของตนเพื่อสนับสนุนการซื้อคืนและการปรับปรุงการกำกับดูแล Ethena กำลังทำงานเพื่อเปิดใช้งานการแบ่งปันรายได้โดยตรงสำหรับผู้เดิมพัน Hyperliquid กำลังเพิ่มประสิทธิภาพโมเดลการซื้อคืนและการแจกจ่ายค่าธรรมเนียม และ Jupiter กำลังล็อคโทเค็นการซื้อคืนเพื่อรักษาเสถียรภาพของอุปทาน

เมื่อเงื่อนไขการกำกับดูแลมีความเอื้ออำนวยมากขึ้นและ DeFi มีการพัฒนาที่ก้าวหน้ายิ่งขึ้น โปรโตคอลที่สามารถจัดแนวทางจูงใจให้สอดคล้องกับชุมชนได้สำเร็จก็จะเติบโตได้ดี