บทความต้นฉบับจาก decentralised

เรียบเรียงโดย Odaily Planet Daily Golem ( @web3_golem )

บทความนี้จะตรวจสอบสถานะของเงินทุนเสี่ยงในอุตสาหกรรมคริปโตและความคาดหวังในอนาคต ข้อมูลทั้งหมดมาจาก เครื่องมือ ติดตามการระดมทุน

สถานะปัจจุบันของ Crypto Venture Capital

ผู้เข้าร่วมตลาดที่มีเหตุผลอาจเชื่อว่าตลาดทุนก็มีทั้งขาขึ้นและขาลง เช่นเดียวกับสิ่งอื่นๆ ในธรรมชาติที่มีวัฏจักร อย่างไรก็ตาม การร่วมทุนในสกุลเงินดิจิทัลดูเหมือนว่าจะเป็นน้ำตกทางเดียว ซึ่งเป็นการทดลองกับแรงโน้มถ่วงที่ตกลงมาเรื่อยๆ เราอาจกำลังได้เห็นขั้นตอนสุดท้ายของกระแสการระดมทุนผ่านสัญญาอัจฉริยะและ ICO ที่เริ่มขึ้นในปี 2560 และเร่งตัวขึ้นในยุคที่มีอัตราดอกเบี้ยต่ำของการระบาดของโควิด-19 และขณะนี้กำลังกลับมาสู่ระดับที่เสถียรมากขึ้น

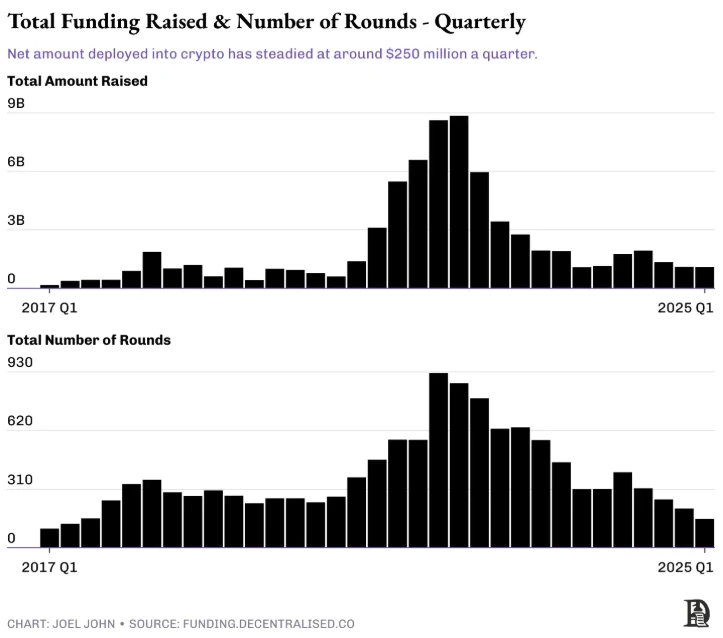

จำนวนเงินทุนทั้งหมดและรอบเงินทุนทั้งหมด

เมื่อถึงจุดสูงสุดในปี 2022 การลงทุนร่วมทุนในสกุลเงินดิจิทัลพุ่งสูงถึง 23 พันล้านดอลลาร์ และในปี 2024 ตัวเลขดังกล่าวลดลงเหลือ 6 พันล้านดอลลาร์ มีสามเหตุผลสำหรับสิ่งนี้:

ความเฟื่องฟูในปี 2022 ทำให้ VC จัดสรรเงินทุนมากเกินไปสำหรับโครงการตามวัฏจักรที่มีมูลค่าสูงมาก ตัวอย่างเช่น โครงการ DeFi และ NFT จำนวนมากไม่สามารถสร้างผลตอบแทนได้ การประเมินมูลค่าสูงสุดของ OpenSea อยู่ที่ 13 พันล้านเหรียญสหรัฐ

จะเป็นเรื่องยากสำหรับกองทุนที่จะระดมทุนในปี 2566-2567 และโครงการต่างๆ ที่จดทะเบียนอยู่ในตลาดหลักทรัพย์จะยากที่จะได้รับเบี้ยประกันการประเมินมูลค่าเช่นเดียวกับในปี 2560-2565 การขาดเบี้ยประกันภัยทำให้กองทุนมีปัญหาในการระดมทุนใหม่ โดยเฉพาะอย่างยิ่งเมื่อนักลงทุนจำนวนมากยังไม่ได้ผลงานดีกว่า Bitcoin

ในขณะที่ AI กลายมาเป็นแนวโน้มทางเทคโนโลยีที่สำคัญครั้งต่อไป ทุนขนาดใหญ่จึงได้เปลี่ยนโฟกัสการจัดสรรไป สกุลเงินดิจิทัลสูญเสียโมเมนตัมเชิงเก็งกำไรและมูลค่าพรีเมียมเหมือนอย่างที่เคยมีในฐานะเทคโนโลยีแนวหน้าที่มีแนวโน้มมากที่สุด

เมื่อตรวจสอบว่าสตาร์ทอัพใดบ้างที่เติบโตเพียงพอที่จะรับประกันการระดมทุนในรอบ Series C หรือ D วิกฤตที่ลึกซึ้งกว่านั้นก็ปรากฏขึ้นอย่างชัดเจน การออกจากอุตสาหกรรมคริปโตครั้งใหญ่ๆ หลายครั้งมีสาเหตุมาจากการจดทะเบียนโทเค็น แต่เมื่อการจดทะเบียนโทเค็นส่วนใหญ่มีแนวโน้มเป็นลบ การที่นักลงทุนจะออกจากตลาดก็กลายเป็นเรื่องยาก ความแตกต่างจะปรากฏชัดเจนเมื่อพิจารณาจำนวนบริษัทในระยะเริ่มต้นที่ดำเนินการระดมทุนรอบ Series A, B หรือ C

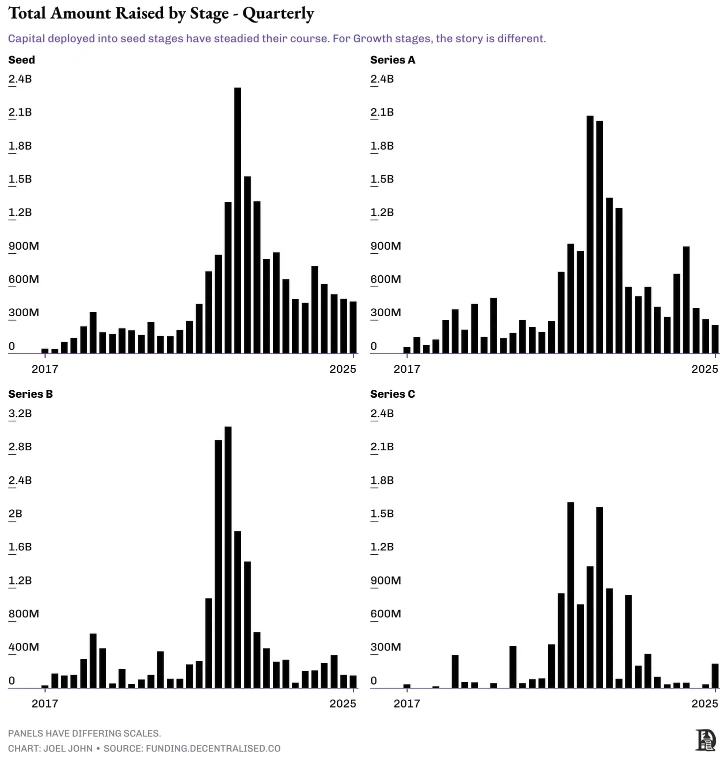

ตั้งแต่ปี 2017 เป็นต้นมา จากบริษัท 7,650 แห่งที่ได้รับรอบการระดมทุนเริ่มต้น มีเพียง 1,317 แห่งเท่านั้นที่ผ่านเข้าสู่รอบ Series A (อัตราการสำเร็จการศึกษา 17%) มีเพียง 344 แห่งเท่านั้นที่ผ่านเข้าสู่รอบ Series B และมีเพียงประมาณ 1% เท่านั้นที่ผ่านเข้าสู่รอบ Series C ความน่าจะเป็นของการระดมทุนรอบ Series D คือ 1/200 ซึ่งเทียบได้กับ อัตราการสำเร็จการศึกษาในการระดมทุน ในอุตสาหกรรมอื่นๆ อย่างไรก็ตาม สิ่งสำคัญที่ต้องทราบคือ บริษัทในช่วงการเติบโตจำนวนมากในอุตสาหกรรมคริปโตหลีกเลี่ยงการระดมทุนแบบเดิมๆ ผ่านการสร้างโทเค็น แต่ข้อมูลนี้ชี้ให้เห็นถึงปัญหาสองประการที่แตกต่างกัน:

หากไม่มีตลาดโทเค็นที่มีสุขภาพดีและมีสภาพคล่อง การลงทุนร่วมทุนในสกุลเงินดิจิทัลก็จะหยุดชะงัก

หากไม่มีบริษัทที่มีสุขภาพแข็งแรงเติบโตไปถึงขั้นหลังและเข้าจดทะเบียนในตลาดหลักทรัพย์ ความต้องการเงินทุนเสี่ยงก็จะลดลง

ข้อมูลต่อไปนี้สำหรับแต่ละขั้นตอนการจัดหาเงินทุนดูเหมือนจะสะท้อนข้อเท็จจริงเดียวกัน แม้ว่าเงินทุนที่นำไปใช้ในการระดมทุนรอบ Seed และ Series A จะคงที่ในระดับมากแล้ว แต่การระดมทุนสำหรับรอบ Series B และ C ยังคงค่อนข้างอนุรักษ์นิยม นั่นหมายความว่าตอนนี้เป็นเวลาที่ดีที่จะอยู่ในระยะเพาะเมล็ดพันธุ์ใช่ไหม? ไม่แน่นอนนัก

ยอดเงินรวมของเงินทุนในแต่ละระยะ

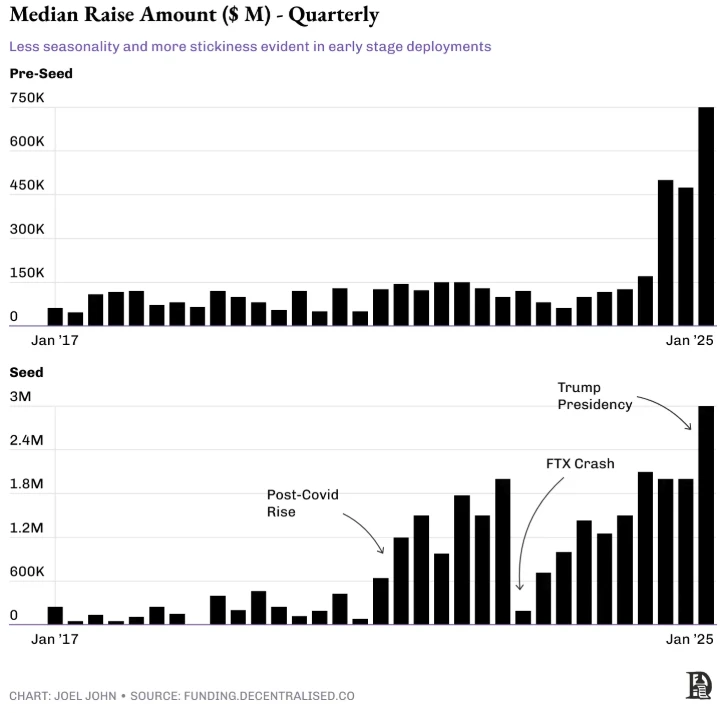

ข้อมูลด้านล่างนี้ติดตามค่ามัธยฐานของเงินทุนที่ระดมได้ในรอบพรีซีดและรอบซีดในแต่ละไตรมาส และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องเมื่อเวลาผ่านไป มีข้อสังเกตสองประการที่ควรกล่าวถึงที่นี่:

นับตั้งแต่ต้นปี 2567 จำนวนเงินทุนเฉลี่ยในระยะ Pre-Seed เพิ่มขึ้นอย่างมีนัยสำคัญ

ในช่วงหลายปีที่ผ่านมา ขนาดการระดมทุนรอบเริ่มต้นเฉลี่ยได้เปลี่ยนแปลงไปตามสภาพแวดล้อมมหภาค

เนื่องจากความต้องการเงินทุนในระยะเริ่มต้นลดลง เราจึงเห็นบริษัทต่างๆ ระดมทุนในรอบ Pre-Seed และ Seed ที่มากขึ้น โดยที่รอบที่เคยเป็น รอบเพื่อนและครอบครัว ตอนนี้ถูกแทนที่ด้วยกองทุนในระยะเริ่มต้นที่นำไปใช้ก่อนหน้านี้ แรงกดดันนี้ยังขยายไปถึงบริษัทในระยะเริ่มต้นซึ่งเติบโตมาตั้งแต่ปี 2022 เพื่อชดเชยต้นทุนแรงงานที่เพิ่มขึ้นและเวลาที่ยาวนานขึ้นของอุตสาหกรรมคริปโตเคอเรนซีในการบรรลุ PMF

การเพิ่มขึ้นของจำนวนเงินที่ระดมทุนได้ หมายถึงการประเมินมูลค่าของบริษัทจะสูงขึ้น (หรือเจือจางลง) ในช่วงเริ่มต้น ซึ่งในทางกลับกันก็หมายความว่าบริษัทจะต้องประเมินมูลค่าที่สูงขึ้นในอนาคตเพื่อให้ได้รับผลตอบแทน ตัวเลขการระดมทุนรอบ Seed ยังเพิ่มขึ้นอย่างมากในช่วงหลายเดือนหลังจากการเลือกตั้งของทรัมป์ ตามความเข้าใจของฉัน การเข้ารับตำแหน่งของทรัมป์ได้เปลี่ยนสภาพแวดล้อมที่ GP (หุ้นส่วนทั่วไป) ในกองทุนระดมทุน โดยมีความสนใจที่เพิ่มมากขึ้นจาก LP และผู้จัดสรรกองทุนแบบดั้งเดิมมากขึ้น ซึ่งส่งผลให้มีการให้ความสำคัญกับการลงทุนในบริษัทร่วมทุนในบริษัทในช่วงเริ่มต้นมากขึ้น

การหาเงินทุนเป็นเรื่องยาก และเงินทุนจะกระจุกตัวอยู่ในบริษัทขนาดใหญ่เพียงไม่กี่แห่ง

สิ่งนี้หมายถึงอะไรสำหรับผู้ก่อตั้ง? ในรอบเริ่มต้นของ Web3 มีเงินทุนมากขึ้นกว่าที่เคย แต่มีการดึงดูดผู้ก่อตั้งน้อยลง ขยายขนาดมากขึ้น และต้องการให้บริษัทเติบโตเร็วกว่าในรอบก่อนๆ

เนื่องจากแหล่งสภาพคล่องแบบดั้งเดิม เช่น การออกโทเค็น กำลังแห้งแล้งลง ผู้ก่อตั้งจึงใช้เวลาเพิ่มมากขึ้นในการส่งสัญญาณถึงความน่าเชื่อถือและศักยภาพที่ธุรกิจของพวกเขาจะบรรลุได้ ยุคแห่ง “ลด 50% ระดมทุนรอบใหม่ใน 2 สัปดาห์ต่อมาด้วยมูลค่าสูง” ได้หมดไปแล้ว กองทุนไม่สามารถสร้างผลกำไรจากการลงทุนเพิ่มเติมได้ ผู้ก่อตั้งไม่สามารถได้รับการปรับเงินเดือนขึ้นได้ง่าย ๆ และพนักงานก็ไม่สามารถเห็นการชื่นชมในโทเค็นที่มีสิทธิ์ของตนได้

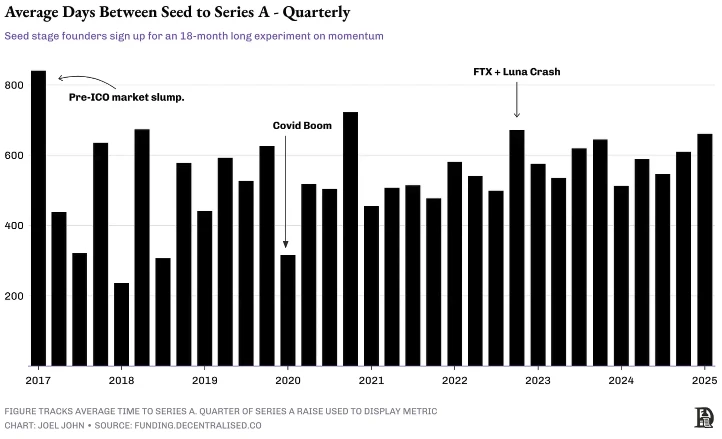

วิธีหนึ่งในการทดสอบข้อโต้แย้งนี้คือผ่านเลนส์ของโมเมนตัมของทุน แผนภูมิด้านล่างนี้วัดจำนวนวันเฉลี่ยที่บริษัทสตาร์ทอัพใช้ในการระดมทุนรอบ Series A นับตั้งแต่ประกาศรอบ Seed ยิ่งตัวเลขต่ำ อัตราการหมุนเวียนของเงินทุนจะยิ่งสูง นั่นคือ นักลงทุนกำลังลงทุนเงินมากขึ้นในบริษัทที่เพิ่งเริ่มต้นซึ่งมีมูลค่าตลาดสูงกว่าโดยไม่ต้องรอให้บริษัทเหล่านั้นเติบโตจนครบกำหนด

ในเวลาเดียวกัน จากภาพข้างต้น เรายังสามารถสังเกตได้ว่าสภาพคล่องในตลาดสาธารณะส่งผลต่อตลาดเอกชนอย่างไร วิธีหนึ่งในการมองเรื่องนี้คือผ่านเลนส์ของ ความปลอดภัย โดยการระดมทุนรอบ Series A จะเกิดขึ้นเป็นจำนวนมากทุกครั้งที่ตลาดสาธารณะเกิดการย่อตัว เช่น การลดลงอย่างรวดเร็วในไตรมาสแรกของปี 2561 ซึ่งเกิดขึ้นซ้ำอีกครั้งในไตรมาสแรกของปี 2563 ซึ่งเป็นช่วงเดียวกับที่เกิดการระบาดใหญ่ของ COVID-19 เมื่อการใช้สภาพคล่องฟังดูไม่น่าสนใจ นักลงทุนที่มีเงินทุนที่จะนำไปใช้กลับมีแรงจูงใจที่จะเข้าซื้อหุ้นในตลาดเอกชนแทน

แต่เหตุใดเหตุการณ์ตรงกันข้ามจึงเกิดขึ้นในไตรมาสที่ 4 ปี 2022 เมื่อเกิดการล่มสลายของ FTX? บางทีมันอาจเป็นสัญลักษณ์ของจุดเวลาที่แน่นอนเมื่อความสนใจในการลงทุนในสกุลเงินดิจิทัลในฐานะสินทรัพย์ประเภทหนึ่งหมดลงอย่างสิ้นเชิง กองทุนขนาดใหญ่หลายแห่งสูญเสียเงินจำนวนมหาศาลในการระดมทุนมูลค่า 32,000 ล้านเหรียญสหรัฐฯ ของ FTX ส่งผลให้ความสนใจในอุตสาหกรรมลดน้อยลง ในไตรมาสต่อๆ มา เงินทุนกระจุกตัวอยู่ในบริษัทขนาดใหญ่เพียงไม่กี่แห่ง จาก นั้นเงินทุนส่วนใหญ่จาก LP ก็ไหลเข้าสู่บริษัทขนาดใหญ่เหล่านั้น เนื่องจากเป็นที่ที่สามารถจัดสรรเงินได้มากที่สุด

ในธุรกิจทุนเสี่ยง ทุนจะเติบโตเร็วกว่าแรงงาน คุณสามารถลงทุนเงิน 1 พันล้านเหรียญได้ แต่คุณไม่สามารถจ้างคนเพียง 100 คนได้ ดังนั้นหากคุณเริ่มต้นด้วยทีมที่มี 10 คน โดยถือว่าคุณไม่จ้างพนักงานเพิ่ม คุณก็จะมีแรงจูงใจที่จะลงทุนมากขึ้น นี่คือสาเหตุที่เราเห็นการระดมทุนจำนวนมากในระยะหลังสำหรับโครงการขนาดใหญ่ ซึ่งมักเน้นไปที่การออกโทเค็น

อนาคตของการร่วมลงทุนด้านคริปโตจะเป็นอย่างไร?

ฉันติดตามข้อมูลนี้มา 6 ปีแล้ว และมักจะได้ข้อสรุปเดิมๆ เสมอว่า การระดมทุนร่วมทุนกำลังยากขึ้นเรื่อยๆ ความกระตือรือร้นของตลาดทำให้การดึงดูดผู้มีความสามารถและเงินทุนที่มีอยู่เป็นเรื่องง่ายในตอนแรก แต่ประสิทธิภาพของตลาดทำให้สิ่งต่าง ๆ ยากขึ้นเรื่อย ๆ เมื่อเวลาผ่านไป ในปี 2018 การเป็น “บล็อคเชน” นั้นเพียงพอที่จะได้รับเงินทุนแล้ว แต่ในปี 2025 เราจะเริ่มมุ่งเน้นไปที่ผลกำไรของโครงการและความเหมาะสมกับผลิตภัณฑ์ในตลาด

การไม่มีช่องทางออกสภาพคล่องที่ง่ายดายหมายความว่านักลงทุนร่วมทุนจะต้องประเมินมุมมองของตนเกี่ยวกับสภาพคล่องและการลงทุนใหม่ สมัยที่นักลงทุนคาดหวังโอกาสในการขายหุ้นภายใน 18-24 เดือนนั้นหมดไปแล้ว ขณะนี้พนักงานต้องทำงานหนักขึ้นเพื่อรับโทเค็นจำนวนเท่าเดิม และโทเค็นเหล่านั้นก็จะมีมูลค่าลดลง ไม่ได้หมายความว่าจะไม่มีบริษัทที่มีกำไรในอุตสาหกรรมคริปโตอีกต่อไป มันแค่หมายความว่าเหมือนกับในเศรษฐกิจแบบดั้งเดิม จะมีบริษัทเพียงไม่กี่แห่งที่ดึงดูดผลผลิตทางเศรษฐกิจส่วนใหญ่ของอุตสาหกรรมได้

หาก VC สามารถทำให้การร่วมลงทุนยิ่งใหญ่ได้อีกครั้งโดยการพิจารณาจากลักษณะของผู้ก่อตั้งแทนที่จะพิจารณาจากโทเค็นที่พวกเขาสามารถออกได้ อุตสาหกรรมการร่วมลงทุนด้านคริปโตเคอเรนซีก็ยังก้าวไปข้างหน้าได้ กลยุทธ์การส่งสัญญาณในตลาดโทเค็น จากนั้นรีบออกโทเค็นและหวังว่าผู้คนจะซื้อมันจากการแลกเปลี่ยนนั้นไม่สามารถทำได้อีกต่อไป

ภายใต้ข้อจำกัดดังกล่าว ผู้จัดสรรทุนจะได้รับแรงจูงใจให้ใช้เวลาทำงานกับผู้ก่อตั้งที่สามารถครอบครองส่วนแบ่งตลาดที่กำลังเปลี่ยนแปลงได้มากขึ้น การเปลี่ยนผ่านจากการที่ VC คอยถามเพียงแค่ว่า โทเค็นจะถูกออกเมื่อใด ในปี 2018 ไปเป็นการต้องการทราบว่าตลาดสามารถพัฒนาไปได้ไกลแค่ไหน ถือเป็นการศึกษาที่ผู้จัดสรรทุนส่วนใหญ่ใน Web3 ต้องผ่านไป

อย่างไรก็ตาม คำถามยังคงอยู่ว่าผู้ก่อตั้งและนักลงทุนจำนวนเท่าใดจะยังค้นหาคำตอบสำหรับคำถามนี้ต่อไป?