บทความต้นฉบับโดย: Alex Xu หุ้นส่วนวิจัยที่ Mint Ventures และ Lawrence Lee นักวิจัยที่ Mint Ventures

ในบทความ การขุดทองในทราย: การมองหาเป้าหมายการลงทุนระยะยาวเพื่อข้ามตลาดกระทิงและตลาดหมี (ฉบับปี 2025 ตอนที่ 1) ที่ตี พิมพ์ก่อนหน้านี้ เราได้จัดเรียงและแนะนำโครงการต่างๆ หลายโครงการในเส้นทางการให้สินเชื่อ ซึ่งรวมถึง Aave, Morpho, Kamino, MakerDao และ Lido และ Jito ในเส้นทางการสเตคกิ้ง บทความนี้ซึ่งเป็นบทความกลางในซีรีส์นี้จะแนะนำโครงการต่างๆ ที่มีพื้นฐานที่ยอดเยี่ยมและมีศักยภาพในระยะยาวต่อไป

หมายเหตุ: บทความนี้เป็นเพียงความคิดเห็นชั่วคราวของผู้เขียนทั้งสองคน ณ เวลาที่ตีพิมพ์ ซึ่งอาจมีการเปลี่ยนแปลงในอนาคต และมุมมองเหล่านี้อาจมีความลำเอียงได้อย่างมาก นอกจากนี้ อาจมีข้อผิดพลาดในข้อเท็จจริง ข้อมูล และตรรกะในการให้เหตุผล มุมมองทั้งหมดในบทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน เรายินดีรับคำวิจารณ์และการอภิปรายเพิ่มเติมจากเพื่อนร่วมงานและผู้อ่าน

3. เส้นทางการซื้อขาย: Cow Protocol, Uniswap, Jupiter

3.1 โปรโตคอลวัว

สถานะทางธุรกิจ

ผลิตภัณฑ์และกลไก

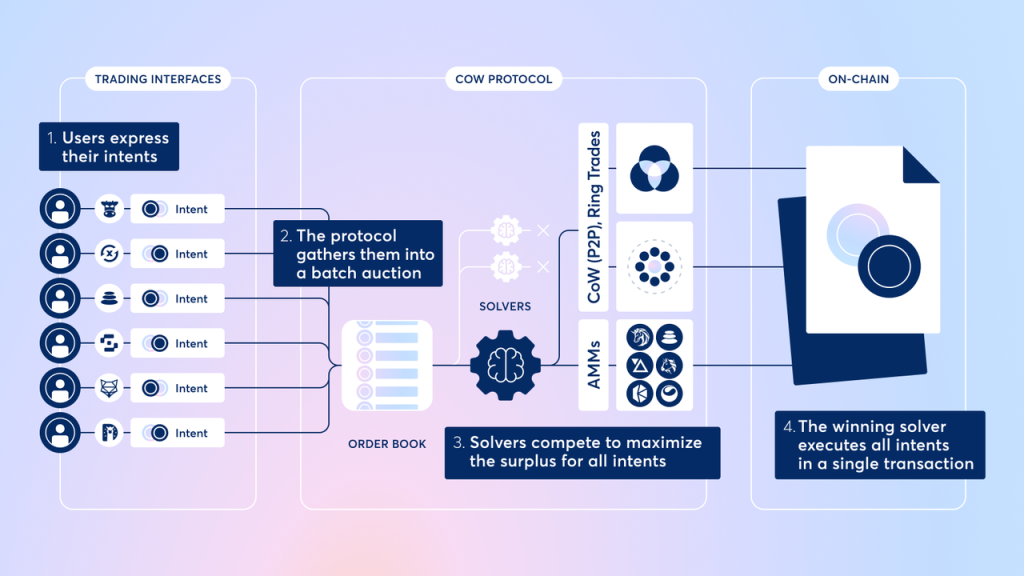

Cow Protocol เป็นโปรโตคอลการรวมธุรกรรมแบบกระจายอำนาจ และผลิตภัณฑ์หลักคือตัวรวบรวมธุรกรรมแบบกระจายอำนาจที่ชื่อว่า CoW Swap “CoW” ในชื่อย่อมาจาก Coincidence of Wants ซึ่งหมายถึงการใช้กลไกการจับคู่เพื่อจับคู่ความต้องการของผู้ซื้อและผู้ขายโดยตรง CoW Swap ใช้การประมูลแบบเป็นชุดเป็นกลไกการค้นหาราคาเพื่อรวบรวมความตั้งใจในการซื้อขายของผู้ใช้ (ข้อกำหนดการสั่งซื้อ) และดำเนินการชำระเงินแบบรวมในแต่ละบล็อก

กลไกนี้ทำให้สามารถจับคู่คำสั่งซื้อของผู้ใช้งานได้โดยตรงโดยไม่ต้องใช้ผู้สร้างตลาดแบบดั้งเดิมหรือกลุ่มสภาพคล่อง เมื่อทั้งสองฝ่ายต้องการแลกเปลี่ยนสินทรัพย์ที่ต้องการ ธุรกรรมสามารถดำเนินการให้เสร็จสมบูรณ์ได้โดยตรงโดยหลีกเลี่ยงค่าธรรมเนียมจากคนกลาง สำหรับส่วนที่ไม่สามารถจับคู่โดยตรงได้ CoW Swap จะส่งคำสั่งที่เหลือไปยังการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) หรือตัวรวบรวมอื่น ๆ เพื่อรับสภาพคล่อง การออกแบบนี้จะลดการลื่นไถลและค่าธรรมเนียมธุรกรรมให้เหลือน้อยที่สุด และด้วยการจับคู่แบบแบตช์ ธุรกรรมทั้งหมดที่เสร็จสมบูรณ์ในชุดเดียวกันจะมีราคาเคลียริ่งเท่ากัน ซึ่งจะช่วยขจัดความไม่ยุติธรรมด้านราคาที่เกิดจากลำดับของธุรกรรมแรกและธุรกรรมสุดท้าย

นอกจากนี้ CoW Swap ยังนำเสนอกลไกการประมูล Solver: ตัวแก้ปัญหาจากบุคคลที่สามหลายรายแข่งขันกันเพื่อมอบแผนการดำเนินการธุรกรรมที่ดีที่สุดให้กับผู้ใช้ ผู้ชนะจะได้รับสิทธิ์ในการดำเนินการชุดธุรกรรมและเป็นผู้รับผิดชอบค่าธรรมเนียมก๊าซบนเชน ผู้ใช้เพียงแค่ลงนามในคำสั่งซื้อแบบออฟไลน์และไม่จำเป็นต้องชำระค่าธรรมเนียมการจัดการบนเครือข่ายด้วยตนเอง จะไม่มีค่าใช้จ่ายในการทำธุรกรรมหากธุรกรรมไม่เสร็จสมบูรณ์ โมเดล การจับคู่ความตั้งใจ + การเสนอราคาของตัวแก้ปัญหา นี้ทำให้ประสบการณ์ของผู้ใช้เป็นมิตรมากขึ้น (ไม่จำเป็นต้องกังวลเกี่ยวกับการสูญเสียแก๊สอันเนื่องมาจากความล้มเหลวของธุรกรรม) และให้การป้องกัน MEV (ค่าที่แยกได้สูงสุด) ในระดับหนึ่ง - เนื่องจากการจับคู่คำสั่งทำนอกเครือข่าย ตัวแก้ปัญหาจึงจำเป็นต้องเสนอราคาเพื่อส่ง MEV คืนให้กับผู้ใช้ ทำให้การโจมตี MEV เช่น การฟรอนท์รันนิ่งทำได้ยากจนประสบความสำเร็จ

ปัจจุบัน CoW Swap ให้บริการบน Ethereum, Arbitrum, Gnosis และ Base

นอกเหนือจาก Cow Swap แล้ว ผลิตภัณฑ์อีกอย่างของ Cow Protocol คือ MEV Blocker ซึ่งพัฒนาโดย CoW DAO ร่วมกับพันธมิตร เช่น Beaver Build และ Agnostic Relay หลังจากที่ผู้ใช้เปลี่ยน RPC ของกระเป๋าเงินเป็น MEV Blocker ธุรกรรมของพวกเขาจะดำเนินการผ่านเครือข่ายผู้ค้นหาส่วนตัว (แทนที่จะเข้าสู่พูลหน่วยความจำสาธารณะของ Ethereum ซึ่งผู้ค้นหาทั้งหมดมองเห็นได้และนำไปสู่การโจมตี MEV) ป้องกันการโจมตีแบบแซนวิชและการโจมตีแบบฟรอนท์รันนิ่งที่แหล่งที่มา

*กระบวนการที่ธุรกรรมปกติบนเครือข่าย Ethereum จะถูกแพ็คเกจเป็นบล็อก: หลังจากที่ผู้ใช้เริ่มธุรกรรม ธุรกรรมจะเข้าสู่พูลหน่วยความจำสาธารณะก่อน ผู้ค้นหาจะตรวจสอบพูลหน่วยความจำ ค้นหาโอกาส MEV และแพ็คเกจธุรกรรมเป็นชุด ผู้สร้างจะได้รับชุดจากผู้ค้นหาและบล็อกสร้าง ผู้ตรวจสอบจะได้รับบล็อกจากผู้สร้าง ตรวจสอบ และเพิ่มบล็อกเหล่านี้เข้าในบล็อกเชน

แบบจำลองผลกำไร

แหล่งรายได้ของ Cow Protocol สามารถแบ่งได้คร่าวๆ เป็นสองประเภท:

1. ส่วนแบ่งของส่วนเกินจากธุรกรรมของ Cowswap ส่วนเกินจากธุรกรรมหมายถึงเงินที่ Cowswap มอบให้ผู้ใช้ผ่านเครือข่ายประมูล ซึ่งมากกว่าราคาประมูลเริ่มต้น ปัจจุบัน Cowswap เรียกเก็บค่าธรรมเนียม 50% สำหรับส่วนเกินจากธุรกรรมของเครือข่ายส่วนใหญ่ แต่ค่าธรรมเนียมจะไม่เกิน 1% ของปริมาณธุรกรรม นอกจากนี้ สำหรับโปรโตคอลภายนอก (พันธมิตร) ที่ได้รวม Cow Protocol ไว้แล้ว Cow Protocol จะเรียกเก็บค่าธรรมเนียมบริการ 15% ของค่าธรรมเนียมธุรกรรมที่สร้างโดยพันธมิตร (สัดส่วนสามารถปรับแต่งได้ แต่ไม่เกิน 1% ของปริมาณธุรกรรม) สุดท้าย Cow Protocol จะเรียกเก็บค่าธรรมเนียมจากปริมาณธุรกรรมโดยรวมของเครือข่ายบางแห่ง เช่น Gnosis และ Arbitrum อัตราค่าธรรมเนียมปัจจุบันอยู่ที่ 0.1% ของปริมาณธุรกรรม (ไม่รวมคู่ซื้อขายพิเศษ เช่น stablecoin)

2. รายได้ที่สร้างโดย MEV Blocker จะมาจากรายได้ที่ผู้ตรวจสอบได้รับผ่าน MEV Blocker โดยมีอัตราส่วนประมาณ 10%

ในโครงสร้างรายได้ของโปรโตคอล รายได้ส่วนใหญ่มาจากส่วนแบ่งกำไรจากการซื้อขายของ Cowswap ดังนั้นข้อมูลทางธุรกิจที่เราจะมุ่งเน้นในอนาคตก็จะมุ่งเน้นไปที่ Cowswap ด้วยเช่นกัน

ข้อมูลทางธุรกิจ

เราจะมุ่งเน้นไปที่ข้อมูลทางธุรกิจสองประการ: ปริมาณธุรกรรมของ Cow Protocol และรายได้จากโปรโตคอล

ปริมาณการซื้อขาย

แหล่งที่มาข้อมูล : Dune

CoW Swap เป็นโปรโตคอลการจับคู่ความตั้งใจที่เพิ่งเกิดขึ้น และได้รับการพัฒนาอย่างรวดเร็วในช่วงสามปีที่ผ่านมา โปรโตคอลปี 2021 ยังอยู่ในช่วงเริ่มต้น โดยมีปริมาณธุรกรรมในช่วงเริ่มต้นเพียงเล็กน้อย เมื่อเข้าสู่ปี 2022-2023 ข้อมูลธุรกิจของ Cow Protocol เริ่มปรับปรุงดีขึ้น เนื่องจากความต้องการการปกป้อง MEV และธุรกรรมรวมที่มีประสิทธิภาพในสาขา DeFi เพิ่มขึ้น ในปี 2024 ปริมาณธุรกรรมข้อตกลงเพิ่มขึ้นอย่างมีนัยสำคัญมากขึ้น โดยปริมาณธุรกรรมรายเดือนแตะระดับสูงสุดใหม่เมื่อปลายปี 2024 โดยปริมาณธุรกรรมรายเดือนในเดือนธันวาคม 2024 เข้าใกล้ 7.8 พันล้านดอลลาร์สหรัฐ และในเดือนกุมภาพันธ์ 2025 ยังคงอยู่ที่เกือบ 6.9 พันล้านดอลลาร์สหรัฐ สูงกว่าปีที่แล้วมาก

เป็นที่น่าสังเกตว่า CoW Swap ได้รับความนิยมมากขึ้นเรื่อยๆ จากองค์กร DAO และสถาบันระดับมืออาชีพ เนื่องจากให้โซลูชันธุรกรรมที่มีขนาดใหญ่และมีการลื่นไถลต่ำ ในปี 2023 ธุรกรรมบนเครือข่ายของ DAO ประมาณหนึ่งในสามเสร็จสมบูรณ์ผ่าน CoW Swap และภายในเดือนกุมภาพันธ์ของปีนี้ สัดส่วนนี้เพิ่มขึ้นเป็น 79.5%

แหล่งที่มาข้อมูล : Dune

รายได้ตามสัญญา

แหล่งที่มาข้อมูล : Dune

หลังจากเข้าสู่ปี 2024 Cow Protocol ก็เริ่มสำรวจการสร้างรายได้ของโปรโตคอลอย่างจริงจังและดำเนินการทดสอบการสร้างรายได้หลายรอบ นอกจากนี้ รายได้ยังแสดงให้เห็นถึงแนวโน้มที่มั่นคงของการเติบโตอย่างค่อยเป็นค่อยไปในแต่ละเดือน เดือนมกราคม พ.ศ. 2568 เป็นเดือนที่มีรายได้สูงสุด (คำนวณเป็น ETH) โดยมีรายได้โปรโตคอลเดือนเดียวอยู่ที่ 641 ETH ซึ่งมีมูลค่าประมาณ 2.13 ล้านเหรียญสหรัฐ โดยอิงจากราคา ETH เฉลี่ยต่อเดือนที่ 3,328 เหรียญสหรัฐ ในเดือนกุมภาพันธ์ รายได้อยู่ที่ 586 ETH เมื่อพิจารณาจากราคา ETH เฉลี่ยต่อเดือนที่ 2668 รายได้ของโปรโตคอลอยู่ที่ประมาณ 1.56 ล้านดอลลาร์

แรงจูงใจจากโปรโตคอล

แหล่งที่มาของข้อมูล: Tokenterminal

ปัจจุบัน ค่าใช้จ่ายหลักของ Cow Protocol คือ Cow token เพื่อเป็นแรงจูงใจสำหรับโปรแกรมแก้ปัญหาเครือข่าย Cow Protocol โปรแกรมแก้ปัญหาเครือข่ายจะได้รับรางวัลเป็น Cow token ตามคุณภาพของโซลูชั่นการซื้อขายที่พวกเขาให้ (ส่วนเกินในการซื้อขายที่พวกเขาให้กับผู้ซื้อขาย) ตามข้อมูลของ Tokenterminal การใช้จ่ายเพื่อรางวัลโทเค็น Cow ในปีที่ผ่านมาอยู่ที่ประมาณ 7.4 ล้านดอลลาร์สหรัฐ แรงจูงใจโทเค็นโปรโตคอลในเดือนมกราคมและกุมภาพันธ์ พ.ศ. 2568 อยู่ที่ 858,000 ดอลลาร์สหรัฐและ 961,000 ดอลลาร์สหรัฐ ตามลำดับ ซึ่งต่ำกว่ารายได้โปรโตคอลที่ 2.13 ล้านดอลลาร์สหรัฐและ 1.56 ล้านดอลลาร์สหรัฐในเดือนเดียวกัน

ตามรายรับและรายจ่ายของโครงการปี 2024 ที่เปิดเผยโดย Cow Protocol ในเดือนมกราคมของปีนี้ โดยไม่รวมค่าใช้จ่ายในการพัฒนาโปรโตคอล รางวัลโทเค็น Solver ที่ใช้ไปในปี 2024 อยู่ที่ประมาณ 5.2 ล้านดอลลาร์สหรัฐ ในขณะที่รายรับจากโปรโตคอลตลอดทั้งปีอยู่ที่ประมาณ 6 ล้านดอลลาร์สหรัฐ ซึ่งเกินกว่ารายจ่ายจูงใจโทเค็น

การแข่งขัน

สนามรบหลักของ Cow Protocol คือสนามของตัวรวบรวมการซื้อขายแบบกระจายอำนาจ ในช่วงแรกๆ ความกว้าง 1 นิ้วจะครองพื้นที่ แต่ในช่วง 2 ปีที่ผ่านมา ภูมิทัศน์เริ่มมีความหลากหลายมากขึ้น ตามข้อมูลล่าสุดของ The Block ในเดือนมีนาคม 2025 (ไม่รวม UniswapX) ส่วนแบ่งการตลาดของ 1inch ลดลงจากอันดับต้น ๆ ของรายการ (เมื่อวันที่ 5 มีนาคม ฟังก์ชัน Fusion ของ 1inch ถูกโจมตี ส่งผลให้สูญเสียเงินมากกว่า 5 ล้านเหรียญสหรัฐ ทำให้ผู้ใช้กังวลเกี่ยวกับความปลอดภัยมากขึ้น) อยู่อันดับสองด้วยส่วนแบ่งเพียง 22.8% ในขณะที่ Cowswap แซงหน้าด้วยส่วนแบ่ง 33.85% และอยู่อันดับแรกเป็นครั้งแรกในข้อมูลรายเดือน

ที่มาของข้อมูล : เดอะบล็อค

นอกเหนือจาก 1inch และ CoW แล้ว ตัวรวบรวม 5 อันดับแรกยังได้แก่ ParaSwap, 0x API/Matcha (อินเทอร์เฟซการรวมข้อมูลที่จัดทำโดยโปรโตคอล 0x), KyberSwap และ Bebop เป็นต้น ส่วนแบ่งของคู่แข่งเหล่านี้อยู่ที่ประมาณ 10% หรือต่ำกว่าตามลำดับ ParaSwap และ 0x มีประวัติยาวนานและฐานผู้ใช้ที่มั่นคง ในขณะที่ KyberSwap (Kyber Network ที่แปลงเป็นแพลตฟอร์มรวม) และ Bebop ที่เปิดตัวโดย Wintermute ต่างก็ได้รับผู้ใช้เพิ่มขึ้นจำนวนหนึ่งในช่วงไม่กี่ปีที่ผ่านมา โดยรวมแล้ว การแข่งขันในแทร็กการรวมกลุ่ม DEX ยังไม่ลดลง และผู้เล่นรายใหม่ยังคงเกิดขึ้นอย่างต่อเนื่อง แม้ว่า CoW Protocol จะกลายเป็นผู้นำคนใหม่ในสาขานี้ แต่ตำแหน่งของมันก็ยังไม่มั่นคง

นอกเหนือจากผลิตภัณฑ์การซื้อขายรวมแบบดั้งเดิมแล้ว ยังมีโครงการแข่งขันอื่นอีกสองโครงการที่น่าสนใจ ได้แก่ UniswapX ที่เปิดตัวโดย Uniswap และ UniversalX ซึ่งเป็นแพลตฟอร์มการซื้อขายแบบเต็มห่วงโซ่ที่เปิดตัวโดย Particle Network

ยูนิสวอปเอ็กซ์

UniswapX คือฟังก์ชันการซื้อขายรวมข้ามแพลตฟอร์มที่เปิดตัวโดยทีมงาน Uniswap ในช่วงครึ่งหลังของปี 2023 โดยพื้นฐานแล้ว UniswapX มอบกลไกการสั่งงานและการกรอกคำสั่งที่คล้ายคลึงกันให้กับผู้ใช้: ผู้ใช้ส่งคำสั่งที่ลงนามแบบออฟไลน์ที่ส่วนหน้าของ Uniswap และ ผู้กรอก ของบุคคลที่สาม (คล้ายกับบทบาทตัวแก้ปัญหาของเครือข่าย Cow Protocol) ในเครือข่ายสามารถรับคำสั่งและซื้อขายในนามของผู้ใช้บนเครือข่ายได้ ขั้นตอนคือผู้กรอกแบบฟอร์มจะต้องส่งใบเสนอราคาและมีสิทธิ์จับคู่พิเศษเฉพาะในช่วงเวลาสั้นๆ หากธุรกรรมไม่เสร็จสมบูรณ์ภายในเวลาที่กำหนด ธุรกรรมนั้นจะเข้าสู่ขั้นตอนการประมูลของเนเธอร์แลนด์ และจะมีผู้กรอกแบบฟอร์มเข้าร่วมประมูลมากขึ้น โมเดลนี้คล้ายคลึงกับการเสนอราคาแบบตัวแก้ปัญหา CoW Swap ซึ่งทั้งสองแบบเป็นโซลูชันการจับคู่แบบนอกเครือข่ายและแบบบนเครือข่าย ด้วยการใช้แบรนด์ Uniswap และฐานผู้ใช้จำนวนมาก ทำให้ UniswapX ได้รับการรวมเข้าในอินเทอร์เฟซส่วนหน้าอย่างรวดเร็วตั้งแต่เปิดตัวและเปิดตัวบนเครือข่าย ETH ที่น่าสังเกตคือครั้งหนึ่งอุตสาหกรรมเคยตั้งคำถามว่า UniswapX ได้ คัดลอก โมเดลการจับคู่ความตั้งใจของ CoW Swap หรือไม่ เสียงบางส่วน รวมถึงเจ้าหน้าที่ของ Curve ชี้ให้เห็นว่า CoW Swap เป็นผู้ริเริ่มโมเดลตัวแก้ปัญหาแล้ว และ UniswapX ไม่ใช่เจ้าแรก แม้จะมีข้อโต้แย้ง UniswapX ยังคงใช้ประโยชน์จากระบบนิเวศ Uniswap เพื่อเพิ่มปริมาณการซื้อขายอย่างมากในช่วงเวลาสั้นๆ ในช่วงต้นปี 2024 ส่วนแบ่งการตลาดของ UniswapX ในตลาดการซื้อขายรวมของ EVM เกิน 10% (ส่วนแบ่งของ Cowswap อยู่ที่ประมาณ 14% ในขณะนั้น) แต่ส่วนแบ่งการตลาดของ UniswapX ก็ค่อยๆ ลดลง ตามข้อมูลที่ Cow Protocol เปิดเผยในเดือนมีนาคมของปีนี้ ส่วนแบ่งการตลาดของ UniswapX ในการทำธุรกรรมรวมอยู่ที่ประมาณ 5.5%

ยูนิเวอร์แซลเอ็กซ์

UniversalX คือโปรเจ็กต์ใหม่ที่ได้รับความสนใจเป็นอย่างมาก โดยมุ่งเน้นไปที่ธุรกรรมการรวมเครือข่ายข้ามสายโซ่ เปิดตัวโดย Particle Network และเปิดตัวบนเมนเน็ตเมื่อปลายปี 2024 โดยมีเป้าหมายเพื่อเปิดใช้การทำธุรกรรมสินทรัพย์บนเครือข่ายใดๆ โดยไม่จำเป็นต้องมีสะพานข้ามเครือข่าย แนวคิดหลักคือ การแยกย่อยห่วงโซ่: ผู้ใช้สามารถฝากสินทรัพย์จากห่วงโซ่หลาย ๆ ห่วงโซ่เข้าในบัญชีรวมบนห่วงโซ่ และใช้แพลตฟอร์ม UniversalX เพื่อซื้อและขายโทเค็นของห่วงโซ่ใด ๆ ที่มียอดคงเหลือรวม แพลตฟอร์มจะทำการแลกเปลี่ยนและชำระเงินข้ามห่วงโซ่โดยอัตโนมัติ ในฐานะผู้เข้ามาใหม่ในกลุ่มผู้รวบรวมข้อมูล UniversalX ได้เข้าสู่กลุ่มธุรกรรมข้ามสายโซ่ ซึ่งทำให้แตกต่างจากโปรเจ็กต์อื่นๆ เช่น Cow Protocol ที่มุ่งเน้นที่การรวบรวมข้อมูลสายโซ่เดียวเป็นหลัก อย่างไรก็ตาม ด้วยการพัฒนาของระบบนิเวศแบบหลายโซ่ UniversalX อาจแข่งขันกับ Cow Protocol ได้ในอนาคต หาก Cow Protocol ขยายไปยังโซ่เพิ่มเติมหรือให้บริการฟังก์ชันข้ามโซ่ ก็จะเข้าสู่สนามการแข่งขันของ UniversalX

ข้อได้เปรียบในการแข่งขันของ Cow Protocol

ท่ามกลางการแข่งขันที่รุนแรง Cow Protocol ก็สามารถเติบโตอย่างต่อเนื่องได้ ข้อได้เปรียบในการแข่งขันสามารถวิเคราะห์ได้จากสองด้าน ได้แก่ ผลิตภัณฑ์และแบรนด์

1. ผลิตภัณฑ์

ข้อได้เปรียบทางเทคนิคและกลไกของผลิตภัณฑ์การซื้อขาย: Cow Swap เป็นโปรโตคอลแรกที่จะใช้การจับคู่การประมูลแบบแบตช์และการแข่งขันแก้ปัญหากับการรวม DEX และมีข้อได้เปรียบในฐานะผู้บุกเบิก กลไกการจับคู่ตรงแบบ Coincidence of Wants ที่เป็นเอกลักษณ์เฉพาะช่วยให้ธุรกรรมเสร็จสมบูรณ์ได้โดยไม่ต้องใช้กลุ่มสภาพคล่องแบบดั้งเดิม ช่วยลดการพึ่งพากลุ่ม AMM ของผู้ใช้ และลดความลื่นไหลและค่าธรรมเนียม ในเวลาเดียวกัน กลไกราคาการหักบัญชีแบบรวมจะหลีกเลี่ยงการเอารัดเอาเปรียบราคาที่เกิดจากคำสั่งซื้อขาย ช่วยให้ผู้ค้ารายใหญ่ โดยเฉพาะคำสั่งซื้อของสถาบัน สามารถทำธุรกรรมให้เสร็จสมบูรณ์ด้วยราคาที่ยุติธรรม ในทางกลับกัน แม้ว่าภายหลัง UniswapX และ 1inch Fusion จะยืมแนวคิดที่คล้ายกัน แต่ก็มีความแตกต่างในการใช้งานเฉพาะ ตัวอย่างเช่น CoW Swap ใช้การประมูลแบบปิดผนึกเพียงครั้งเดียวต่อบล็อก แผนทั้งหมดจะถูกส่งในเวลาเดียวกัน และจะดำเนินการแผนที่ดีที่สุดเพื่อเพิ่มการบีบอัดพื้นที่ MEV ให้สูงสุด กลไกนี้ถือว่ามีประสิทธิผลมากกว่าในการป้องกันการปฏิบัติที่ไม่เป็นธรรม เช่น การเทรดแบบล่วงหน้า มากกว่าการส่งคำสั่งซื้อขายแบบจำกัดเวลาพิเศษและการประมูลแบบดัตช์ของ UniswapX

การป้องกันและความปลอดภัย MEV: โครงสร้างผลิตภัณฑ์แบบคู่ของบริการธุรกรรม Cow Protocol + MEV Blocker ช่วยเพิ่มความสามารถต่อต้าน MEV ของธุรกรรม ดึงธุรกรรมของผู้ใช้จากพูลหน่วยความจำสาธารณะของ Ethereum และให้โปรแกรมแก้ปัญหาที่เชื่อถือได้เผยแพร่เป็นชุดไปยัง Ethereum ช่วยลดความเสี่ยงของการโจมตี MEV เช่น การโจมตีแบบ front-running และแบบ pincer ได้อย่างมีประสิทธิภาพ นอกจากนี้ โปรโตคอลยังมีข้อจำกัดที่เข้มงวดเกี่ยวกับความคลาดเคลื่อนของราคาเสนอของตัวแก้ปัญหาและผลลัพธ์ของการดำเนินการ ซึ่งจะบีบอัดพื้นที่สำหรับนักขุดและผู้ค้นหาในการดึง MEV โดยอัตโนมัติ มาตรการเหล่านี้ทำให้ Cow Swap เป็นหนึ่งในแพลตฟอร์มการซื้อขายที่ให้ความสำคัญกับการปกป้องผู้ใช้มากที่สุดในปัจจุบัน การป้องกัน MEV ดังกล่าวมีความน่าสนใจอย่างมากสำหรับธุรกรรมขนาดใหญ่และผู้จัดการ DAO vault

2. แบรนด์

Cow Protocol เป็นผลิตภัณฑ์สำหรับการซื้อขายรายแรกที่เปิดตัวกลไกการแข่งขันจับคู่และแก้ปัญหาการประมูลแบบแบตช์ ควบคู่ไปกับคุณสมบัติผลิตภัณฑ์ต่อต้าน MEV คุณค่าของ Cow Protocol ด้านความปลอดภัยและการประหยัดต้นทุนสำหรับผู้ค้าได้หยั่งรากลึกในใจของผู้คน โดยค่อยๆ กลายเป็นตัวเลือกแรกในใจของผู้ค้ารายใหญ่ และจะไม่เปลี่ยนแปลงไปง่ายๆ เบื้องหลังนิสัยของผู้ใช้นี้คือแบรนด์และชื่อเสียงที่ Cow Protocol สะสมขึ้นจากผลิตภัณฑ์ ซึ่งยังเป็นที่มาของผลกำไรในที่สุดของโปรโตคอลอีกด้วย

ผู้ใช้งานรายเดือนของ 1inch ในปีที่ผ่านมา แหล่งที่มาของข้อมูล: Tokenterminal

ผู้ใช้งานรายเดือนที่ใช้งานจริงของ Cow Protocol ในปีที่ผ่านมา แหล่งที่มาของข้อมูล: Tokenterminal

ความท้าทายและความเสี่ยงหลัก

การแข่งขันที่รุนแรง

การแข่งขันในเส้นทางการซื้อขายรวมนั้นดุเดือดมาก มีโปรเจ็กต์เก่าๆ เช่น 1inch, Kyber, DoDo อยู่ข้างหน้า และพลังใหม่ๆ เช่น Bebop ที่ได้รับการสนับสนุนโดย Wintermute อยู่ข้างหลัง นอกจากนี้ ผลิตภัณฑ์ต่างๆ เช่น CEX และกระเป๋าสตางค์ที่ใกล้ชิดกับผู้ใช้มากขึ้นและมีข้อได้เปรียบในการเข้าถึงและส่วนหน้าที่แข็งแกร่ง รวมถึงผลิตภัณฑ์แนวคิดนามธรรมของเชน เช่น UniversalX ยังได้สำรวจนวัตกรรมผลิตภัณฑ์การซื้อขายอย่างแข็งขันและมุ่งมั่นที่จะเพิ่มการเข้าถึงผู้ใช้ให้มากขึ้น ในระยะยาว ความสัมพันธ์ของพวกเขากับ Cow Protocol คือ การแข่งขันมากกว่าความร่วมมือ ดังนั้น แม้ว่าส่วนแบ่งการตลาดของ Cow Protocol จะแซงหน้า 1 นิ้วและอยู่ในอันดับหนึ่งแล้วก็ตาม แต่ก็ไม่ใช่เรื่องง่ายที่จะรักษาส่วนแบ่งการตลาดไว้ภายใต้การแข่งขันที่กดดันสูงเช่นนี้ นอกจากนี้ ยังจะกดอำนาจการต่อรองของโปรโตคอลกับผู้ใช้และซัพพลายเออร์ (ตัวแก้ปัญหา) โดยตรง ทำให้เกิดความขัดแย้งที่ชัดเจนระหว่างเป้าหมาย 2 ประการ คือ ส่วนแบ่งการตลาด และ ผลกำไรจากโปรโตคอล

วงจรการตลาด

คงไม่ต้องบอกก็รู้ว่าภาวะเศรษฐกิจตกต่ำในรอบตลาดโดยรวมจะทำให้ปริมาณการซื้อขายโดยรวมหดตัวลง ซึ่งจะส่งผลกระทบต่อปริมาณการซื้อขายของ Cowswap ผลิตภัณฑ์ทางการค้าอื่น ๆ ก็ได้รับผลกระทบจากเรื่องนี้เช่นกัน โดยจะไม่กล่าวรายละเอียดเพิ่มเติมในภายหลัง

การเชื่อมโยงกับระบบนิเวศ EVM

ปัจจุบัน Cow Protocol ให้บริการเฉพาะในระบบนิเวศ Ethereum เท่านั้น หากระบบนิเวศ Ethereum ไม่พัฒนาได้ดีเท่ากับเครือข่ายสาธารณะอื่นๆ พื้นที่การพัฒนาของ Cow Protocol ก็จะหยุดชะงักลงโดยธรรมชาติ Uniswap ซึ่งจะกล่าวถึงด้านล่างนี้ก็เผชิญกับความเสี่ยงนี้เช่นกัน ดังนั้น ฉันจะไม่พูดซ้ำที่นี่

อ้างอิงการประเมินราคา

โทเค็น COW

ปัจจุบันมูลค่ารวมของ Cow อยู่ที่ 1 พันล้านดอลลาร์ ตามข้อมูลของ Coingecko อัตราการหมุนเวียนปัจจุบันอยู่ที่ประมาณ 41.5% และจะมีอัตราการขยายตัวของการหมุนเวียนโทเค็นที่ 19.61% ในปีหน้า

ปัจจุบัน กรณีการใช้งานหลักของโทเค็นของ Cow คือการกำกับดูแล เมื่อรายได้จากโปรโตคอลที่เพิ่มขึ้น การซื้อคืนโทเค็นก็อาจเกิดขึ้นได้ ก่อนหน้านี้ เคยมีการพยายามให้คำมั่นสัญญากับ Cow เพื่อลดค่าธรรมเนียมธุรกรรม

การประเมินค่า

เมื่อพิจารณาจากการประเมินมูลค่าตามแนวตั้งเมื่อเทียบกับของตัวเอง เมื่อข้อมูลทางธุรกิจยังคงเพิ่มขึ้น FDV ของ Cow ก็ทำสถิติสูงสุดในรอบนี้เช่นกัน (ไม่รวมค่าผิดปกติที่เกิดจากอัตราการหมุนเวียนของโทเค็นที่ต่ำมากในเดือนแรกของการออกเหรียญของโครงการ) มูลค่าตลาดสูงสุดแตะระดับสูงสุดที่ FDV 990 ล้านเมื่อสิ้นเดือนธันวาคมปีที่แล้ว จากนั้นก็ลดลงอย่างรวดเร็ว ปัจจุบันอยู่ที่ประมาณ 280 ล้านดอลลาร์สหรัฐ

เราเปรียบเทียบค่า PS ของ Cow ในแนวตั้งโดยใช้อัตราส่วนกำไรต่อหุ้นของ FDV และรายได้จากโปรโตคอล:

อย่างที่เห็นได้จากรูปด้านบน แม้ว่า FDV ของ Cow จะมีแนวโน้มเพิ่มขึ้นในช่วงปีที่ผ่านมา แต่ค่า PS กลับลดลงอย่างมีนัยสำคัญเนื่องจากรายได้ทางธุรกิจที่เพิ่มขึ้น ทำให้คุ้มทุนมากกว่าเดิม

จากการเปรียบเทียบผลิตภัณฑ์คู่แข่งในแนวนอน 1inch ถือเป็นเกณฑ์มาตรฐานที่ตรงที่สุดเมื่อเทียบกับโปรเจ็กต์ที่เทียบเคียงได้ในกลุ่มตัวรวบรวม เมื่อพิจารณาว่าปัจจุบัน 1INCH ไม่มีการดักจับมูลค่าโทเค็นโดยตรง และโปรโตคอลไม่มีรายได้จากโปรโตคอลที่เสถียรและเปิดเผยต่อสาธารณะ เราจึงเปรียบเทียบทั้งสองโปรโตคอลโดยพิจารณาจากอัตราส่วนของ FDV ต่อปริมาณธุรกรรมเป็นหลัก

ดังที่เห็นได้จากรูปข้างต้น โดยที่ราคาวัวลดลงและข้อมูลทางธุรกิจเพิ่มขึ้น อัตราส่วนมูลค่าตลาดต่อปริมาณการซื้อขายจึงลดลงต่ำกว่า 1 นิ้วเป็นครั้งแรกนับตั้งแต่เดือนกุมภาพันธ์ พ.ศ. 2569 และยังมีประสิทธิภาพต้นทุนแนวนอนที่สูงขึ้นอีกด้วย

3.2 ยูนิสวอป

สถานะทางธุรกิจ

ผลิตภัณฑ์หลัก

Uniswap คือการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) ที่ใหญ่ที่สุดบน Ethereum ผลิตภัณฑ์หลักในปัจจุบันได้แก่ โปรโตคอล DEX (ซึ่งปัจจุบันใช้งานบนเครือข่ายหลักของ Ethereum และเครือข่ายขยายหลายเครือข่าย) และเครือข่าย Layer 2 เฉพาะของ Unichain ที่เพิ่งเปิดตัวไปเมื่อไม่นานนี้

โหมดการสลับค่าธรรมเนียมของโปรโตคอล Uniswap ยังไม่ได้เปิดใช้งาน ดังนั้นในอดีต โปรโตคอลจึงไม่มีรายได้โดยตรง (แต่ Uniswap Labs เรียกเก็บค่าธรรมเนียมบริการอินเทอร์เฟซ 0.15% สำหรับธุรกรรมโทเค็นบางรายการบนส่วนหน้าอย่างเป็นทางการ)

อย่างไรก็ตาม Unichain ซึ่งเปิดตัวอย่างเป็นทางการในเดือนพฤศจิกายน 2024 จะได้รับส่วนแบ่งค่าธรรมเนียมตัวเรียงลำดับธุรกรรมในภายหลังโดยการ Staking UNI ซึ่งจะทำให้แจกจ่ายมูลค่าโดยตรงให้กับผู้ถือ UNI โดยไม่ต้องเปิดสวิตช์ค่าธรรมเนียม

ข้อมูลทางธุรกิจ

สำหรับ Uniswap ข้อมูลทางธุรกิจที่สำคัญที่สุดคือปริมาณธุรกรรมและค่าธรรมเนียม สำหรับ Unichain นั้น เรามุ่งเน้นไปที่จำนวนที่อยู่ที่ใช้งานบนเครือข่าย ระบบนิเวศหลัก และขนาดของกองทุนบนเครือข่ายเป็นหลัก

ปริมาณการซื้อขายและค่าธรรมเนียม DEX

ปริมาณธุรกรรมและค่าธรรมเนียมของ Uniswap แหล่งที่มา: tokenterminal

โดยรวมแล้ว ปริมาณการซื้อขายของ Uniswap ยังคงเติบโตอย่างต่อเนื่องตามการพัฒนาของตลาด และสร้างสถิติสูงสุดในประวัติศาสตร์ของปริมาณการซื้อขายรายเดือนในเดือนมีนาคมและธันวาคมของปีที่ผ่านมา อย่างไรก็ตาม เนื่องจากสภาวะตลาดที่เย็นลงเมื่อเร็วๆ นี้ ปริมาณการซื้อขายจึงลดลงอย่างมาก

สิ่งที่น่าสังเกตก็คือตัวบ่งชี้ค่าธรรมเนียมของ Uniswap ในรอบนี้ยังไม่สูงเกินจุดสูงสุดและจุดต่ำสุดของรอบก่อนหน้า ซึ่งบ่งชี้ว่าอัตราค่าธรรมเนียมลดลงเมื่อรอบดำเนินไป และการแข่งขันระหว่าง LP กำลังเข้มข้นมากขึ้น

ข้อมูลหลายโซ่

ด้วยการใช้งานมัลติเชน (ปัจจุบันครอบคลุมเชน EVM 11 เชน) โดยเฉพาะอย่างยิ่ง Base ที่เปิดตัวโดย Coinbase จำนวนผู้ใช้ Uniswap ที่ใช้งานอยู่ก็พุ่งแตะระดับสูงสุดใหม่ที่ 19 ล้านรายในเดือนตุลาคมปีที่แล้ว อัตราการเติบโตของข้อมูลธุรกิจนี้เกินการเติบโตของปริมาณธุรกรรมไปมาก แสดงให้เห็นถึงความสามารถของ L2 ในการดึงดูดผู้ใช้รายใหม่

การกระจายที่อยู่ที่ใช้งานรายเดือนของ Uniswap ผ่านหลายเครือข่าย แหล่งที่มา: tokenterminal

Base ถือเป็นกำลังหลักของผู้ใช้งานจริง โดยคิดเป็น 82% ของผู้ใช้งานจริงของ Uniswap ในทุกเครือข่าย

ที่มา: tokenterminal

อย่างไรก็ตาม ในแง่ของปริมาณการซื้อขาย Ethereum ยังคงเป็นสนามรบหลักของ Uniswap โดยมีสัดส่วนประมาณ 62% ของปริมาณการซื้อขาย ตามมาด้วย Arbitrum ที่ 23% และ Base ที่ 8.4%

ที่มา: tokenterminal

ข้อมูลธุรกิจของ Unichain

นับตั้งแต่ Unichain เปิดตัวอย่างเป็นทางการเมื่อต้นเดือนกุมภาพันธ์ปีนี้ จำนวนที่อยู่ที่ใช้งานจริงก็เพิ่มขึ้นอย่างรวดเร็ว ในช่วงต้นเดือนมีนาคม จำนวนที่อยู่ที่ใช้งานจริงรายสัปดาห์เพิ่มขึ้นเกือบ 120,000 ที่อยู่ อยู่ในอันดับที่ 7 ในบรรดา L2 ทั้งหมด สูงกว่าโปรเจกต์ L2 ที่มีชื่อเสียง เช่น zksync, Manta และ Scroll

ที่มา: tokenterminal

อย่างไรก็ตาม มูลค่าสินทรัพย์ที่เชื่อมโยงของ Unichain ก็ยังไม่สูงนัก ซึ่งขณะนี้อยู่ที่ประมาณ 14 ล้านเหรียญสหรัฐเท่านั้น

ที่มา: tokenterminal

ในด้านนิเวศวิทยา Unichain ได้มีการระบุโครงการนิเวศวิทยาอย่างเป็นทางการมากกว่า 80 โครงการ แต่ธุรกิจส่วนใหญ่ยังไม่ได้เปิดตัวอย่างเป็นทางการ หากใช้ Defi เป็นตัวอย่าง แอปพลิเคชั่นที่มีชื่อเสียงเพียงตัวเดียวที่เปิดตัวจริงนอกเหนือจาก Uniswap ก็คือ Venus (ซึ่งมีเงินฝากรวม 5.67 ล้านดอลลาร์สหรัฐ)

การแข่งขัน

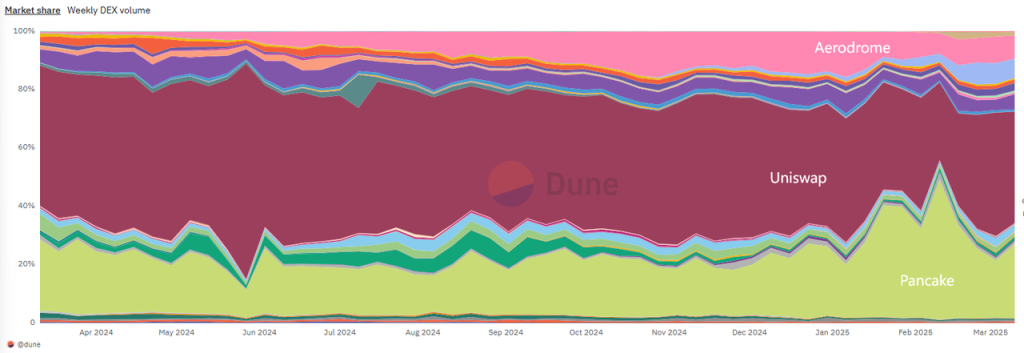

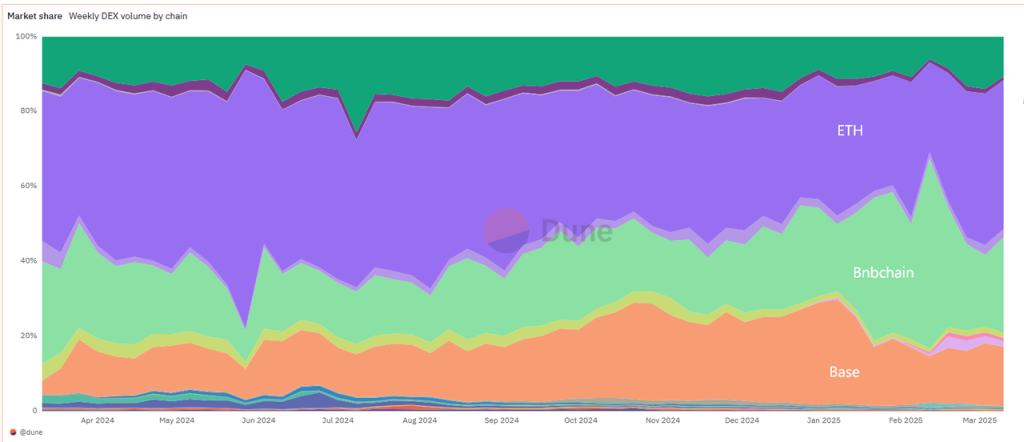

Uniswap ยังคงครองตำแหน่งสูงสุดในตลาด DEX ในระบบนิเวศ EVM ในปีที่ผ่านมา และส่วนแบ่งการตลาดโดยรวมยังคงรักษาตำแหน่งที่ 1 เอาไว้ได้ แต่แนวโน้มโดยรวมของส่วนแบ่งการตลาดยังคงลดลง ภาพด้านล่างนี้แสดงให้เห็นแนวโน้มส่วนแบ่งการตลาดของ DEX ทั้งหมดในระบบนิเวศ EVM (รวมถึง EVM L1 และ L2 ทั้งหมด)

ที่มา : Dune

อันดับสองคือ Pancakeswap และอันดับสามคือ Aerodrome ซึ่งเป็น DEX หลักของ Bnbchain และ Base ตามลำดับ (แม้ว่า Uniswap จะถูกใช้งานบนสองเครือข่ายนี้ด้วยก็ตาม)

ที่มา : Dune

ETH, Bnbchain และ Base ยังเป็น 3 เครือข่ายที่มีปริมาณธุรกรรมมากที่สุดในระบบนิเวศ EVM ซึ่งสอดคล้องกับอันดับส่วนแบ่งการตลาดของ Uniswap, Pancake และ Aerodrome

สำหรับ Unichain นั้น เนื่องจากเปิดให้บริการได้ไม่นาน ระบบนิเวศของ Unichain จึงยังค่อนข้างอ่อนแอและอยู่ในช่วงเริ่มต้นของการใช้งานและการระดมทุน ยกเว้นการเติบโตที่ดีในจำนวนผู้ใช้ที่ใช้งานอยู่ ข้อมูลทางธุรกิจอื่นๆ ยังคงตามหลัง L2 กระแสหลักอยู่มาก

ข้อได้เปรียบในการแข่งขันของ Uniswap

ข้อได้เปรียบในการแข่งขันของ Uniswap สามารถสรุปได้ดังนี้:

1. ผลกระทบของเครือข่ายและความลึกของสภาพคล่อง

กลุ่มสภาพคล่องที่ใหญ่ที่สุดดึงดูดผู้ซื้อขายมากที่สุด และในทางกลับกัน ผู้ซื้อขายและปริมาณการซื้อขายที่มากขึ้นดึงดูดโทเค็นมากขึ้นเพื่อนำสภาพคล่องมาปรับใช้ที่นี่ ซึ่งก่อให้เกิดวัฏจักรการเสริมกำลังตัวเอง

2. ความเหนียวแน่นที่เกิดจากแบรนด์และนิสัยของผู้ใช้

Uniswap ถือเป็นโครงการแรกๆ ที่ทำให้โมเดล AMM เป็นที่นิยมในกลุ่ม Defi โดยเป็นแบรนด์ที่มีความน่าเชื่อถือสูงสุด (รวมถึงความนิยมและความชอบธรรม) และครองตำแหน่งสูงสุดในใจของทั้งผู้ซื้อขายและผู้จัดสรรสภาพคล่อง แม้กระทั่งในปัจจุบันที่ Dex และตัวรวบรวมต่างๆ มีมากมาย แต่ก็ยังมีผู้ใช้จำนวนมากที่ซื้อขายบน Uniswap เป็นประจำ แม้ว่าจะเรียกเก็บค่าธรรมเนียมธุรกรรมเพิ่มเติมก็ตาม แบรนด์ Uniswap ยังมีบทบาทสำคัญในการสร้าง L2 ในช่วงเริ่มต้นการเปิดตัว L2 แบรนด์นี้ดึงดูดโปรเจ็กต์คุณภาพสูงจำนวนมากให้มาทดสอบและเข้าร่วม และผู้ใช้ก็เติบโตอย่างรวดเร็วเช่นกัน

3. การวางตำแหน่งทางนิเวศน์ของการใช้งานหลายโซ่

Uniswap มีการใช้งานผลิตภัณฑ์บนเครือข่าย EVM หลักๆ ส่วนใหญ่ และอยู่ในอันดับสามอันดับแรกในแง่ของปริมาณธุรกรรมบนเครือข่ายส่วนใหญ่ ในแง่หนึ่ง สิ่งนี้ช่วยให้ Uniswap รักษาตำแหน่งพื้นฐานในยุคมัลติเชนได้ และในอีกแง่หนึ่ง มันยังวางรากฐานให้กับฟังก์ชันการซื้อขายการรวมมัลติเชนของ Uniswap ที่ตามมา ทำให้การบรรลุการทำงานร่วมกันของสภาพคล่องมัลติเชนนั้นง่ายยิ่งขึ้น

ความท้าทายและความเสี่ยงหลัก

การแข่งขันที่รุนแรงและผลกระทบของรูปแบบใหม่

แม้ว่า Uniswap จะยังคงมีข้อได้เปรียบบางประการในแง่ของส่วนแบ่งการตลาด แต่คู่แข่ง Ethereum ดั้งเดิม เช่น Curve ก็ยังคงรักษาตำแหน่งเอาไว้ได้ ในทางกลับกัน ความก้าวหน้าของ Uniswap บน EVM L12 อื่นๆ นั้นไม่ราบรื่นนัก และแต่ละเชนก็มีงูในท้องถิ่นที่แข็งแกร่งเพื่อแข่งขันด้วย (Pancake ของ Bnbchain, Aerodrome ของ Base, Camelot ของ Arbitrum เป็นต้น) สิ่งที่ควรค่าแก่การให้ความสนใจมากกว่าคือความท้าทายที่เกิดจากรูปแบบการซื้อขายใหม่ๆ ที่เกิดขึ้น: โปรโตคอล RFQ (Request-For-Quote) และรูปแบบการจับคู่การเสนอราคาแบบแบตช์กำลังเพิ่มขึ้น โปรเจ็กต์ที่เป็นตัวแทนโดย CowSwap ช่วยให้ผู้สร้างตลาด (ผู้แก้ปัญหา) เสนอราคาโดยตรง ปรับปรุงประสิทธิภาพราคาของธุรกรรมจำนวนมาก ลดความคลาดเคลื่อนของ AMM และ MEV และได้รับความนิยมจากผู้ซื้อขายมืออาชีพและปลาวาฬ ทำให้ปริมาณการซื้อขายของ Uniswap เบี่ยงเบนไปอย่างมาก แม้ว่าในภายหลัง Uniswap จะเปิดตัว UniswapX ซึ่งใช้กลไกที่คล้ายคลึงกัน แต่ก็ไม่สามารถชะลอการเติบโตของโปรเจกต์เช่น Cowswap ได้ นอกจากนี้ ผลิตภัณฑ์ที่มีข้อได้เปรียบด้านหน้าที่ชัดเจน เช่น กระเป๋าสตางค์และ CEX ยังมุ่งเน้นไปที่สถานการณ์การซื้อขาย โดยพยายามเข้าถึงพฤติกรรมผู้ใช้ต้นทาง ทำให้ Uniswap เป็น ผู้รับราคา แบบเฉื่อยชาที่ต้องเผชิญกับการแข่งขันประมูลที่ดุเดือด

การกำกับดูแลชุมชนไม่มีประสิทธิภาพและโทเค็นขาดมูลค่า

นักลงทุนส่วนใหญ่ที่ให้ความสนใจฟอรัมการกำกับดูแลของ Uniswap เป็นเวลานานจะพบว่าเมื่อเทียบกับโครงการ Defi อื่นๆ ที่มีประสิทธิภาพการกำกับดูแลที่สูงกว่าและมีชื่อเสียงที่ดีกว่า (เช่น Aave) ประสิทธิภาพการกำกับดูแลของ Uniswap ต่ำมาก ซึ่งสะท้อนให้เห็นจากความเร็วที่ช้า การสิ้นเปลืองทรัพยากร และการให้ความสำคัญกับตัวบ่งชี้เชิงกลยุทธ์ไม่เพียงพอ เพื่อยกตัวอย่างที่เฉพาะเจาะจง: 1. ปัญหาค่าธรรมเนียมการสับเปลี่ยนที่ชุมชนกังวลมากที่สุดได้รับการพูดคุยกันซ้ำแล้วซ้ำเล่าเป็นเวลาเกือบ 3 ปี แต่ยังไม่มีผลลัพธ์ใดๆ จนถึงขณะนี้ 2. มีการบริจาคและงบประมาณต่างๆ ให้กับการวิจัยและองค์กรต่างๆ ที่ไม่มีส่วนเกี่ยวข้องกับตัวบ่งชี้ North Star ของ Uniswap (ปริมาณการซื้อขาย) มากนัก แต่ผลลัพธ์ที่ได้นั้นแทบไม่มีประโยชน์ใดๆ ต่อโครงการเลย ระดับการกำกับดูแลชุมชนที่ต่ำและการละเลยและการผัดวันประกันพรุ่งในการกำหนดค่าโทเค็น Uni นั้นจะส่งผลกระทบเชิงลบต่อราคาโทเค็น Uni ในระยะยาวอย่างเห็นได้ชัด

อ้างอิงการประเมินราคา

เนื่องจาก Uniswap ยังคงไม่ได้รับรายได้จากโปรโตคอลอย่างเป็นทางการ และค่าธรรมเนียมของ Unichain ก็มีจำนวนน้อยมากจนแทบจะไม่สำคัญเมื่อเทียบกับมูลค่าตลาด เราจึงใช้อัตราส่วนมูลค่าตลาดของ Uniswap และค่าธรรมเนียม (PF) ในการเปรียบเทียบการประเมินมูลค่าในแนวตั้งและแนวนอน

ที่มา: tokenterminal

เมื่อเปรียบเทียบในแนวตั้ง PF ของ Uniswap ในเดือนกุมภาพันธ์ปีนี้อยู่ที่ 6.77 ซึ่งถือเป็นระดับต่ำสุดในประวัติศาสตร์ นับตั้งแต่ Uniswap ออกเหรียญ มีเพียงสามเดือนในประวัติศาสตร์ที่มีตัวบ่งชี้ที่ต่ำกว่าตัวบ่งชี้นี้ ซึ่งก็คือเดือนพฤษภาคม-มิถุนายน 2022 (Three Arrows Thunder) และเดือนเมษายน 2024 (การปรับฐานครั้งใหญ่ของ altcoins + Uniswap ได้รับ Wells Notice จาก SEC) ในเดือนมีนาคม ดัชนีเพิ่มขึ้นเล็กน้อยอยู่ที่ 7.26 เมื่อพิจารณาจากตัวชี้วัดนี้ ชัดเจนว่าในปัจจุบันตลาดมีมุมมองเชิงลบอย่างมากเกี่ยวกับโอกาสของโทเค็น Uni

ที่มา: tokenterminal

สำหรับการเปรียบเทียบในแนวนอน ฉันเลือก Pancake และ Aerodrome ซึ่งเป็นโครงการ DEX เช่นกันและมีส่วนแบ่งการตลาดเป็นรองเพียง Uniswap เท่านั้น เหตุผลที่ฉันไม่เลือก Curve ก็คือ นอกจาก DEX แล้ว ปัจจุบัน Curve ยังมีธุรกิจหลักคือการให้สินเชื่อ ซึ่งไม่สามารถเปรียบเทียบกับสามโครงการแรกได้มากนัก

เมื่อพิจารณาจากตัวชี้วัด PF ของทั้งสามบริษัท ดูเหมือนว่าการประเมินมูลค่าของ Uniswap จะสูงกว่า Pancake และ Aerodrome อย่างมีนัยสำคัญ แต่เราต้องพิจารณาปัจจัยเพิ่มเติมอีกสองประการ:

Uniswap ไม่ได้ดำเนินการอุดหนุนโทเค็นใดๆ ในขณะที่ Pancake และ Aerodrome ยังคงดำเนินการอุดหนุนโทเค็นในระดับค่อนข้างใหญ่ โดยเฉพาะ Aerodrome ที่มูลค่าแรงจูงใจของโทเค็นในเดือนกุมภาพันธ์สูงถึง 27 ล้านดอลลาร์สหรัฐ (ดูรูปด้านล่าง)

Uniswap และ Unichain: กราฟการเติบโตที่สอง

Uniswap มีระบบนิเวศแบบหลายเชนที่ดีกว่า แม้ว่า Pancake จะติดตั้งบนเชนหลายเชนแล้ว แต่การดำเนินการยังตามหลัง Uni อยู่มาก Aerodrome เป็น DEX แบบเชนเดียว

โดยรวมแล้ว แม้จะพิจารณาความคล้ายคลึงกันระหว่างธุรกิจของ Uniswap, Pancake และ Aerodrome แล้ว ค่าอ้างอิงของการเปรียบเทียบมูลค่า PF ในแนวนอนก็ยังอ่อนแอกว่าการเปรียบเทียบในแนวตั้ง

3.3 ดาวพฤหัสบดี

สถานะทางธุรกิจ

โดยเริ่มจากธุรกรรมรวมกัน Jupiter ได้สร้างโครงร่างแบบเชื่อมโยงเต็มรูปแบบรอบธุรกรรมโซ่ Solana ผ่านการขยายผลิตภัณฑ์อย่างต่อเนื่อง การควบรวมกิจการและการซื้อกิจการ และได้ขยายไปยังโซ่และระบบนิเวศอื่นๆ ในแนวนอน ผลิตภัณฑ์หลักในระบบดาวพฤหัสบดีประกอบด้วย:

ผลิตภัณฑ์การซื้อขายที่เป็นกรรมสิทธิ์ของไซต์หลัก ได้แก่ การซื้อขายรวม (ทันที) คำสั่งราคาปัจจุบัน (ทริกเกอร์) และคำสั่งแบบมีเงื่อนไข (แบบต่อเนื่อง) ถือเป็นผลิตภัณฑ์รุ่นแรกของ Jupiter และยังเป็นผลิตภัณฑ์ที่มีผู้ใช้งานจำนวนมากที่สุดอีกด้วย จำนวนธุรกรรมในหนึ่งวันแตะระดับสูงสุดเป็นประวัติการณ์ 57 ล้านรายการ เมื่อวันที่ 20 มกราคม

ที่มา : Dune

ผลิตภัณฑ์ Trenches ของเว็บไซต์หลัก ซึ่งเดิมเรียกว่า Ape.pro เป็นเครื่องมือผลิตภัณฑ์เฉพาะสำหรับ Meme ซึ่งสอดคล้องกับรูปแบบผลิตภัณฑ์ของเครื่องมือซื้อขาย meme ทั่วไป เช่น Phonton/GMGN อย่างไรก็ตาม หลังจากที่ ape.pro ถูกควบรวมเข้ากับ Trenches เมื่อปลายเดือนกุมภาพันธ์ รูปแบบผลิตภัณฑ์ของ ape.pro ก็ไม่ต่างจากรูปแบบผลิตภัณฑ์การซื้อขายรวมของ Jupiter มากนัก

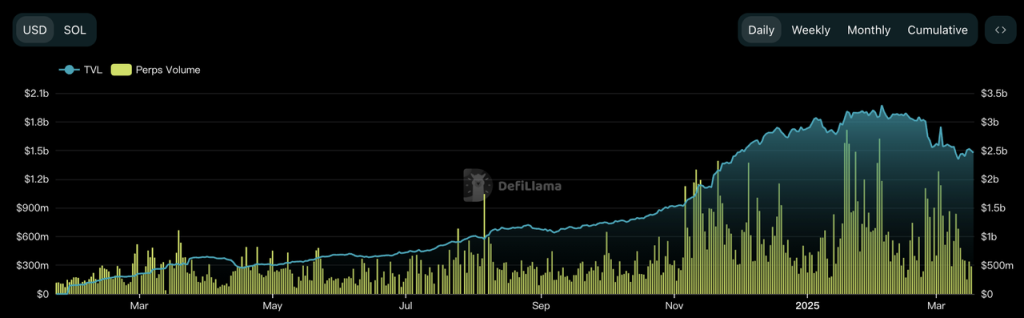

ผลิตภัณฑ์ Perps ของไซต์หลักมีตรรกะผลิตภัณฑ์หลักคล้ายกับของ GMX โดยจัดให้มีตำแหน่งยาวและสั้นแบบใช้เลเวอเรจ รวมไปถึงการทำฟาร์มผลตอบแทนสำหรับ BTC, ETH และ SOL TVL สูงสุดของส่วนนี้สูงเกิน 2 พันล้านเหรียญสหรัฐและเป็นองค์ประกอบหลักของ Jupiter TVL ในช่วงเวลาสูงสุด ปริมาณการซื้อขายเฉลี่ยต่อวันอยู่ที่ประมาณ 1 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นธุรกิจกระแสเงินสดหลักของ Jupiter ในช่วงเริ่มแรก

ข้อมูล TVL ของ Jupiter Derivatives Exchange (แกนซ้าย) และปริมาณการซื้อขาย (แกนขวา) แหล่งที่มาของข้อมูล: DeFillama

ข้างต้นนี้ ถือได้ว่าเป็นผลิตภัณฑ์หลักของจูปิเตอร์ในปัจจุบัน นอกจากนี้ระบบ Jupiter ยังประกอบด้วยผลิตภัณฑ์ต่อไปนี้:

แพลตฟอร์มการซื้อขายมีม Moonshot ในเดือนมกราคม พ.ศ. 2568 Jupiter ได้ประกาศว่าได้เข้าซื้อหุ้นส่วนใหญ่ในแพลตฟอร์มการซื้อขายมีม Moonshot Moonshot เป็นแพลตฟอร์มการซื้อขายแบบมีมที่เกิดขึ้นในช่วงหกเดือนที่ผ่านมา ด้วยระบบการฝากเงินสกุลเฟียตที่ราบรื่นและขั้นตอนการทำธุรกรรมที่เรียบง่ายและราบรื่น จึงดึงดูดผู้ใช้จำนวนมากให้เข้ามาซื้อขายและสร้างเอฟเฟกต์การจดทะเบียนของ Moonshot โดยเฉพาะอย่างยิ่งเมื่อ TRUMP เปิดตัว

ปริมาณธุรกรรมของ Moonshot (แกนซ้าย) และค่าธรรมเนียม (แกนขวา) ที่มา: Dune

แพลตฟอร์มสภาพคล่อง Meteora Meteora ก่อตั้งโดยหนึ่งในผู้ร่วมก่อตั้งดาวพฤหัสบดี (เบ็น โจว) แม้ว่าจะไม่มีความสัมพันธ์ในการควบคุมที่ชัดเจนกับดาวพฤหัสบดี แต่ก็ถือเป็นส่วนสำคัญของระบบนิเวศของดาวพฤหัสบดีด้วยเช่นกัน อย่างไรก็ตาม Meteora จะออกโทเค็นของตัวเองในอนาคต แม้ว่า Meteora จะเป็นส่วนหนึ่งของระบบนิเวศ Jupiter แต่ความสัมพันธ์ระหว่าง Meteora กับโทเค็น JUP นั้นค่อนข้างซับซ้อน

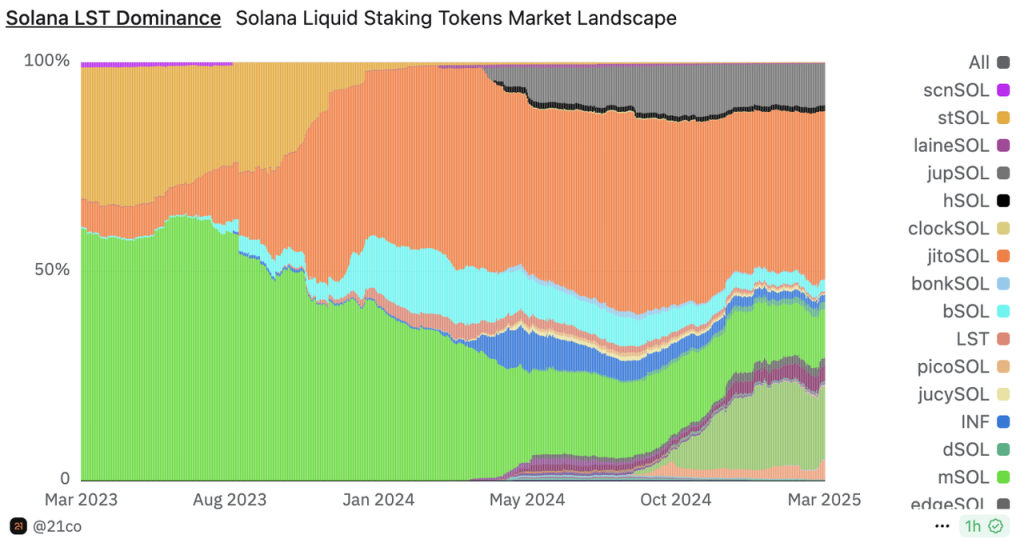

ผลิตภัณฑ์ LST jupSOL, jupSOL ครองส่วนแบ่งการตลาดได้อย่างรวดเร็วหลังจากเปิดตัวในปี 2024 และปัจจุบันเป็นอันดับที่ 4 รองจาก jitoSOL, bnSOL และ mSOL

ส่วนแบ่งการตลาด Solana LST (บล็อกสีเทาด้านบนคือ jupSOL) ที่มา: Dune

นอกจากโทเค็น JUP แล้ว Launchpad LFG ยังเปิดตัวโทเค็นการกำกับดูแล ZEUS ของโปรโตคอลการสื่อสารข้ามสายโซ่ zeus โทเค็นการกำกับดูแล CLOUD ของโปรโตคอล LST Sanctum และโทเค็นการกำกับดูแล DBR ของ debridge โปรโตคอลข้ามสายโซ่ เช่นเดียวกับโปรเจกต์ meme อื่นๆ อีกหลายโปรเจกต์ในปี 2024 แม้ว่าจะมีโปรเจกต์ออนไลน์น้อยกว่า แต่คุณภาพก็ค่อนข้างสูง

Jupiter Portfolio แพลตฟอร์มการจัดการพอร์ตโฟลิโอ ในเดือนมกราคมของปีนี้ Jupiter ได้ประกาศอย่างเป็นทางการถึงการเข้าซื้อกิจการ Sonarwatch ซึ่งเป็นเครื่องมือติดตามพอร์ตโฟลิโอแบบออนเชน และเปิดตัว Jupiter Portfolio อย่างเป็นทางการเมื่อวันที่ 30 มกราคม

กระเป๋าเงินบนมือถือ Jupiter Mobile หลังจากที่ได้ซื้อกระเป๋าเงินบนมือถือ Ultimate Wallet ของ Solana แล้ว Jupiter ก็ได้เปิดตัวกระเป๋าเงินบนมือถือของตนเอง

เครือข่ายแบบฟูลเชน Jupnet เปิดตัวเมื่อปลายเดือนมกราคมปีนี้ โดยมีเป้าหมายเพื่อให้บัญชีเดียวสามารถเข้าถึงเครือข่ายทั้งหมด สกุลเงินทั้งหมด และสินค้าโภคภัณฑ์ทั้งหมด อย่างไรก็ตาม ในปัจจุบันยังไม่มีเวอร์ชันที่อิงตามประสบการณ์สำหรับผู้ใช้ปลายทาง C โดยตรง

Jupiter ได้เข้าซื้อเทอร์มินัลการซื้อขาย Coinhall ในเดือนกันยายน 2024 และให้บริการธุรกรรมสำหรับโทเค็นระบบนิเวศ Cosmos เป็นหลัก ด้วยการเข้าซื้อ Coinhall ทำให้ Jupiter สามารถสร้างเทอร์มินัลการซื้อขายของตัวเองได้ และการสร้างผลิตภัณฑ์ Trenches ก็อาศัยความสามารถนี้ ในปัจจุบัน การทำธุรกรรมบนเครือข่ายของโทเค็นระบบนิเวศ Cosmos ไม่ได้เกิดขึ้นบ่อยนัก โดยมีปริมาณธุรกรรมเฉลี่ยต่อวันน้อยกว่า 10 ล้านดอลลาร์สหรัฐ

ที่มา: เว็บไซต์อย่างเป็นทางการของ Coinhall

นอกเหนือจากผลิตภัณฑ์ C-end ที่กล่าวมาข้างต้นแล้ว Jupiter ยังมีการดำเนินการอื่นๆ อีกมากมาย เช่น การซื้อเบราว์เซอร์ SolanaFM ของ Solana และยังมีผลิตภัณฑ์อื่นๆ อีกหลายรายการ เช่น เครือข่ายแบบเต็มสาย Jupnet

จากมุมมองของการจัดวางผลิตภัณฑ์ Jupiter ซึ่งเป็นทางเข้าด้าน C-end ที่ใหญ่ที่สุดของ Solana ครอบคลุมทิศทางธุรกิจเกือบทั้งหมด ยกเว้นการให้สินเชื่อ แม้แต่ใน Solana ซึ่งมีแนวโน้ม ธุรกิจแบบผสมผสาน ที่ชัดเจนมาก แต่แนวทางธุรกิจของ Jupiter ก็ยังกว้างขวางที่สุด นอกจากการดำเนินธุรกิจของตนเองแล้ว พวกเขายังขยายขอบเขตทางธุรกิจโดยการซื้อกิจการที่ก้าวร้าวมากขึ้น

แบบจำลองผลกำไร

บริการแบบเสียค่าธรรมเนียมของ Jupiter ในปัจจุบันมีดังนี้:

ค่าธรรมเนียมการซื้อขายรวม (รวม Trenches) 0.05% -0.1% ราคาคำสั่งซื้อปัจจุบันและค่าธรรมเนียม DCA 0.1%

ธุรกิจอนุพันธ์อ้างอิงตามกลไกของ GMX ค่าธรรมเนียมหลักคือค่าธรรมเนียมการจัดการ 0.06% เมื่อเปิดและปิดสถานะ นอกจากนี้ยังมีค่าธรรมเนียมการกู้ยืม ค่าธรรมเนียมผลกระทบต่อราคา และอื่นๆ อย่างไรก็ตาม ค่าธรรมเนียมอนุพันธ์ไม่ได้ตกไปอยู่ที่ JupiterDAO ทั้งหมด 75% ของค่าธรรมเนียมจะถูกแจกจ่ายให้กับผู้ให้บริการสภาพคล่อง JLP และอีก 25% ที่เหลือจะถูกแยกออกโดย JupiterDAO

ไม่มีค่าใช้จ่ายสำหรับบริการอื่น ๆ

แรงจูงใจจากโทเค็น

ดาวพฤหัสบดีไม่มีแผนจูงใจโทเค็นรายวัน และแรงจูงใจหลักมาจากการแจกฟรีแบบย้อนหลังสองรอบ

การแข่งขัน

การซื้อขายเป็นบริการหลักที่จัดทำโดย Jupiter ธุรกิจอื่นๆ เช่น LST, Launchpad และกระเป๋าสตางค์สามารถถือได้ว่าเป็นการนำปริมาณการใช้งานที่เกิดจากการซื้อขายกลับมาใช้ใหม่ในระดับหนึ่ง ดังนั้น เราจึงวิเคราะห์การแข่งขันของ Jupiter ในการซื้อขายรวมและการซื้อขายอนุพันธ์เป็นหลัก

การซื้อขายรวม

ในการแข่งขันเพื่อชิงพอร์ทัลการซื้อขายของ Solana นั้น Jupiter แซงหน้า Orca และ Raydium ได้อย่างรวดเร็วในช่วงครึ่งแรกของปี 2024 โดยอาศัยคุณสมบัติการกำหนดเส้นทางกลุ่มสภาพคล่องหลายกลุ่มและประสบการณ์ผู้ใช้ที่ยอดเยี่ยมของผู้รวบรวม และอยู่ในตำแหน่งที่โดดเด่นโดยสิ้นเชิง (คิดเป็น 51% ของแหล่งธุรกรรมของ Solana ในไตรมาสที่ 2 ปี 2567 แหล่งที่มา: Messari )

อย่างไรก็ตาม ด้วยความนิยมของ meme และ Pump.fun เครื่องมือการซื้อขายสำหรับ meme โดยเฉพาะ เช่น Photon, Trojan, Bullx และ GMGN ได้เข้ามาครอบครองส่วนแบ่งการตลาดของ Jupiter ในระดับทางเข้าการซื้อขายอย่างรวดเร็ว โดยเครื่องมือเหล่านี้เน้นที่ความเร็วในการซื้อขายที่เร็วขึ้นและฟังก์ชันเสริมการซื้อขาย meme ที่ครอบคลุมมากขึ้น ทำให้ตลาดรู้จักเครื่องมือนี้มากขึ้นในฐานะ ทางเข้าการซื้อขาย meme Jupiter เปิดตัวเครื่องมือที่คล้ายกัน ape.pro ในเดือนตุลาคมปีที่แล้ว แต่การตอบสนองของตลาดไม่ค่อยดีนัก และในที่สุดก็รวมเข้ากับผลิตภัณฑ์ Trenches ของเว็บไซต์หลัก สิ่งนี้สะท้อนให้เห็นในข้อมูล นั่นคือ ส่วนแบ่งของ Jupiter ในแหล่งธุรกรรมของ Solana ในไตรมาสที่ 5 ของปี 24 ลดลงเหลือ 38% (ที่มา: Messari )

ธุรกรรมมีมคิดเป็น 90% ของปริมาณธุรกรรมเครือข่ายโซลานาในช่วงที่เฟื่องฟู การแบ่งช่องทางการทำธุรกรรมมีมเป็นปัญหาใหญ่ที่สุดที่ดาวพฤหัสบดีต้องเผชิญในระดับธุรกรรมรวม

การซื้อขายตราสารอนุพันธ์

ตลาดแลกเปลี่ยนอนุพันธ์ของ Jupiter นั้นเป็นตลาดแลกเปลี่ยนอนุพันธ์ที่ใหญ่เป็นอันดับสองในทุกเครือข่าย โดยมีปริมาณการซื้อขายเป็นรองเพียง Hyperliquid เท่านั้น ซึ่งเราจะแนะนำในบทความถัดไป โดยเฉพาะอย่างยิ่งในเครือ Solana บริษัท Jupiter มีข้อได้เปรียบที่ชัดเจนเหนือคู่แข่งหลักอย่าง Drift และปริมาณธุรกรรมล่าสุดก็อยู่ที่ประมาณ 5-10 เท่าของ Drift

อันดับปริมาณการซื้อขายตราสารอนุพันธ์ 7 วัน ที่มา: DeFillama

จากมุมมองของ DAU ช่องว่างระหว่างทั้งสองในช่วงเดือนที่ผ่านมาก็เกือบจะเท่าๆ กัน

แหล่งที่มาข้อมูล : Dune

ในด้านการซื้อขายอนุพันธ์ ตำแหน่งของหุ้น Jupiter บนเครือข่าย Solana จะสั่นคลอนได้ยากในระยะสั้น

ความท้าทายและความเสี่ยงหลัก

แม้ว่าจะเปิดตัว Jupnet เพื่อขยายธุรกิจแบบฟูลเชน แต่ธุรกิจหลักปัจจุบันของ Jupiter ยังคงอยู่ที่ Solana สำหรับ Jupiter สิ่งที่ยังไม่ทราบมากที่สุดคือเครือข่าย Solana จะสามารถรักษาความเจริญรุ่งเรืองและรักษาธุรกรรมบนเชนที่ดำเนินการอยู่ได้หรือไม่

นอกเหนือจากความท้าทายที่กล่าวถึงข้างต้นเกี่ยวกับการแข่งขันที่ไม่เอื้ออำนวยสำหรับพอร์ทัลการซื้อขาย Meme แล้ว Jupiter ยังเผชิญกับความท้าทายและความเสี่ยงอื่นๆ รวมถึง:

การขยายธุรกิจรุนแรงเกินไป และผลที่ตามมาก็น่าสงสัย

การขยายธุรกิจของ Jupiter ถือเป็นการขยายธุรกิจแบบสุดโต่งมากกว่าโครงการ Web3 ส่วนใหญ่ พวกเขามีวิสัยทัศน์ทางธุรกิจที่ทะเยอทะยานและได้ขยายขอบเขตทางธุรกิจของตนผ่านการซื้อกิจการในช่วงปีที่ผ่านมา แต่ในปัจจุบัน การเข้าซื้อกิจการจำนวนมากยังไม่ประสบผลสำเร็จตามที่คาดหวัง เช่น การเข้าซื้อ Moonshot และการเข้าซื้อ Coinhall

เมื่อเทียบกับปริมาณการซื้อขายรายวันสูงสุดที่ 660 ล้านเหรียญสหรัฐ และรายได้หลายสิบล้านดอลลาร์ในเดือนมกราคมซึ่งเป็นช่วงที่บริษัทถูกเข้าซื้อกิจการ ปริมาณการซื้อขายรายวันปัจจุบันของ Moonshot ลดลงอย่างรวดเร็วเหลือต่ำกว่า 5 ล้านเหรียญสหรัฐ และรายได้ไม่เกิน 10,000 เหรียญสหรัฐ แม้ว่า Jupiter จะไม่ได้เปิดเผยราคาการซื้อหรือค่าตอบแทนที่จ่ายไป แต่แน่นอนว่ามันจะถูกกว่าสำหรับผู้ถือโทเค็น JUP หากซื้อ Moonshot ในวันนี้

ปริมาณธุรกรรมของ Moonshot (แกนซ้าย) และค่าธรรมเนียม (แกนขวา) ที่มา: Dune

การเข้าซื้อ Coinhall ช่วยให้ Jupiter พัฒนาศักยภาพของผลิตภัณฑ์ซื้อขายมีม Trenches ได้ อย่างไรก็ตาม จากสถานการณ์จริงในปัจจุบัน ผลิตภัณฑ์ Trenches ยังคงมีช่องว่างขนาดใหญ่ทั้งในแง่ของปริมาณการซื้อขายและความนิยมเมื่อเทียบกับผลิตภัณฑ์ซื้อขายมีมชั้นนำ เช่น Photon, Bullx, Trojan, GMGN เป็นต้น

ไม่มีกลุ่มสภาพคล่องที่สร้างเอง

Jupiter ไม่มีสระสภาพคล่องเป็นของตัวเอง Metrora ที่รองรับได้เปิดตัวโปรแกรมคะแนนแล้วและคาดว่าจะเริ่มกระบวนการออกโทเค็นอิสระ ซึ่งหมายความว่าโทเค็น JupiterDAO หรือ JUP ไม่สามารถเรียกเก็บค่าธรรมเนียมธุรกรรมจากขั้นตอน การซื้อขายโทเค็นในสระสภาพคล่อง ได้ และค่าธรรมเนียมส่วนนี้จะช่วยสนับสนุนรายได้ทางธุรกิจของ Raydium ที่มากกว่า 22 ล้านเหรียญสหรัฐในเดือนมกราคมปีนี้

ไม่ได้รับการทดสอบโดยตลาดหมี

ในตลาดหมี ตรรกะหลายอย่างที่เคยถือเป็นเรื่องปกติในตลาดกระทิงจะถูกทำลาย ตัวอย่างเช่น ผู้ใช้การซื้อขายมีมของโซ่โซลานาในปัจจุบันส่วนใหญ่ยินดีที่จะจ่ายเงิน พวกเขาแทบไม่มีปฏิกิริยาใดๆ ต่อค่าธรรมเนียม 0.05% ที่จำเป็นสำหรับธุรกรรมการรวมกลุ่มของ Jupiter เนื่องจากเครื่องมือมีมของผลิตภัณฑ์คู่แข่งคิดค่าธรรมเนียม 0.5% หรือแม้กระทั่ง 1% อย่างไรก็ตาม ในตลาดหมี หลังจากความกระตือรือร้นในการซื้อขายลดลง ผู้ใช้จะไวต่อค่าธรรมเนียมธุรกรรมมากขึ้น และดาวพฤหัสบดีอาจตกอยู่ในความขัดแย้งระหว่างเป้าหมายสองประการคือ ส่วนแบ่งการตลาด และ กำไรสุทธิ ด้วยเช่นกัน

นอกจากนี้ กลุ่มผลิตภัณฑ์ปัจจุบันของ Jupiter ยังรวมถึงกระเป๋าสตางค์ เครือข่ายแบบฟูลเชน Jupnet และเครื่องมือจัดการพอร์ตโฟลิโอการลงทุน Jupiter Portfolio ซึ่งสร้างรายได้ได้ยากในระยะสั้น นอกจากนี้ยังมีคำถามใหญ่ๆ ว่าบริษัทจะสามารถรักษากลุ่มผลิตภัณฑ์ขนาดใหญ่เช่นนี้ไว้ได้หรือไม่ในช่วงตลาดหมี

อ้างอิงการประเมินราคา

มูลค่ารวมของ JUP อยู่ที่ 10,000 ล้าน เมื่อสิ้นเดือนมกราคมปีนี้ มีการลงคะแนนให้ทำลาย 3,000 ล้านโทเค็น จำนวนโทเค็นหมุนเวียนสูงสุดในปัจจุบันอยู่ที่ 7,000 ล้านโทเค็นที่หมุนเวียนจริงอยู่ที่ 2,630 ล้านโทเค็น อัตราการหมุนเวียนปัจจุบันอยู่ที่ 38.5% จากโทเค็นที่ไม่ได้ใช้หมุนเวียนในปัจจุบัน โทเค็นทีมจำนวน 810 ล้านเหรียญจะถูกปลดล็อกในช่วง 21 เดือนข้างหน้า และโทเค็นอีก 700 ล้านเหรียญจะถูกปล่อยออกในการแจกฟรี Jupiter ในเดือนมกราคมปีหน้า ด้วยอัตราเงินเฟ้อมากกว่า 40% ในปีหน้า JUP ยังคงเป็นโทเค็นที่มีการหมุนเวียนต่ำและอัตราเงินเฟ้อสูง

การแจกจ่ายโทเค็น JUP ในปัจจุบัน ที่มา: Jupiter Governance Forum

ในช่วงปลายเดือนมกราคม Jupiter ได้ประกาศว่ารายได้จากโปรโตคอล 50% จะถูกใช้เพื่อซื้อ JUP คืน และ JUP ที่ซื้อคืนจะถูกล็อคไว้เป็นเวลา 3 ปี

รูปด้านล่างคือรายได้ของโปรโตคอล Jupiter ตั้งแต่เดือนตุลาคมปีที่แล้วตามที่ DeFillama นับ (สถิติรายได้ของ Jupiter Aggregator ในวันที่ 10 กุมภาพันธ์และ 10 มีนาคมอาจไม่ถูกต้อง แต่ผู้เขียนไม่พบแหล่งข้อมูลอื่นสำหรับสถิติรายได้ของ Jupiter) จะเห็นได้ว่ารายได้หลักในปัจจุบันของ Jupiter ยังคงมาจากการซื้อขายอนุพันธ์ (คอลัมน์สีน้ำเงิน) แน่นอนว่าสิ่งนี้เกี่ยวข้องกับความจริงที่ว่าความกระตือรือร้นในการซื้อขาย Meme ลดลงอย่างมากเมื่อการเรียกเก็บเงินของ Jupiter Aggregator เปิดใช้งานออนไลน์

แหล่งที่มาของข้อมูล : DeFillama

เนื่องจากดาวพฤหัสบดีเพิ่งจะเสร็จสิ้นการปรับปรุงโมเดลเศรษฐกิจหลักเมื่อปลายเดือนมกราคม และเรียกเก็บเงิน 0.05%-0.1% สำหรับธุรกรรมรวม ข้อมูล P/S ที่มีมูลค่าอ้างอิงมากกว่าจึงเป็นข้อมูลในเดือนกุมภาพันธ์และมีนาคม

ข้อมูลรายได้ของ Jupiter ที่รวบรวมโดย DeFillama ระบุว่า รายได้ของ Jupiter ในเดือนกุมภาพันธ์อยู่ที่ 31.7 ล้านดอลลาร์สหรัฐ โดยมีรายได้ต่อปีอยู่ที่ 380 ล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับค่า PS (การหมุนเวียน) ที่ 3.65 และค่า PS (การหมุนเวียนเต็มรูปแบบ) ที่ 9.5 ในขณะที่รายได้เมื่อวันที่ 18 มีนาคมอยู่ที่ 12.25 ล้านดอลลาร์สหรัฐ โดยมีรายได้ต่อปีอยู่ที่ 253 ล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับค่า PS (การหมุนเวียน) ที่ 5.45 และค่า PS (การหมุนเวียนเต็มรูปแบบ) ที่ 14.15

ที่มา: DeFillama

ไม่ว่าจะเปรียบเทียบในแนวนอนกับ Cowswap ที่กล่าวไว้ข้างต้นหรือในแนวตั้งกับ Jupiter เอง การประเมินมูลค่าปัจจุบันของ JUP ก็ดูเหมือนว่าจะต่ำค่อนข้างมาก

แน่นอนว่าข้อมูลข้างต้นล้วนอิงตามความนิยมของ Solana เมื่อความนิยมของ Solana ลดลงต่อไปในตลาดหมีในอนาคต จะเป็นการยากมากที่จะรักษารายได้ที่สูงเช่นนี้ไว้ได้ เราได้เห็นสิ่งนี้แล้วในแนวโน้มข้อมูลในเดือนมีนาคมเทียบกับเดือนกุมภาพันธ์