มุมมองสำคัญ 4 ประการของสัปดาห์นี้

ภาพรวมตลาด

1. สัญญาณตลาดที่ผิดปกติ

หุ้น พันธบัตร และสกุลเงินร่วง 3 ครั้งติดต่อกัน: หุ้นสหรัฐฯ ผันผวนอย่างรุนแรง (SP +5%) อัตราผลตอบแทนพันธบัตรสหรัฐฯ พุ่งสูง (อายุ 10 ปีที่ 4.47%) และดัชนีดอลลาร์สหรัฐร่วงลงต่ำกว่า 100

สินทรัพย์ปลอดภัยมีความแตกต่างกัน: ราคาทองคำพุ่งสูง (ทะลุ 3,200 ดอลลาร์ต่อออนซ์) ค่าเงินเยนต่อฟรังก์สวิสแข็งค่าขึ้น และสถานะสินทรัพย์ปลอดภัยแบบเดิมของดอลลาร์ก็สั่นคลอน

2. ข้อมูลเศรษฐกิจที่ขัดแย้งกัน

สัญญาณเริ่มแรกของภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อ: ดัชนี CPI ลดลง (ราคาน้ำมันลดลง) แต่เงินเฟ้อพื้นฐาน (ที่อยู่อาศัย + อาหาร) ยังคงทรงตัว ดัชนี PPI อยู่ที่ -0.4% เมื่อเทียบเป็นรายเดือน (อุปสงค์หดตัว + ต้นทุนที่ยืดหยุ่น)

ผลกระทบของภาษีศุลกากรยังไม่ได้รับการเปิดเผย: ข้อมูลในปัจจุบันไม่ได้สะท้อนผลกระทบของภาษีศุลกากรใหม่ และยังมีการคาดการณ์ในแง่ลบของตลาดอยู่ข้างหน้า

3.เกิดวิกฤตสภาพคล่อง

การขายพันธบัตรรัฐบาลสหรัฐฯ ร่วงลงอย่างหนัก: พันธบัตรระยะยาวร่วงลง → มูลค่าหลักประกันลดลง → กองทุนป้องกันความเสี่ยงถูกบังคับให้ขาย → อัตราผลตอบแทนเพิ่มขึ้นอีก

แรงกดดันตลาดรีโป: สเปรดที่ขยายตัวระหว่าง BGCR และ SOFR สะท้อนให้เห็นถึงการเพิ่มขึ้นอย่างรวดเร็วของต้นทุนการจัดหาเงินทุนโดยใช้หลักประกันและการแบ่งชั้นสภาพคล่องที่เข้มข้นมากขึ้น

4. นโยบายและความเสี่ยงภายนอก

เกมภาษีของทรัมป์: ภาษีนำเข้าจากจีนเพิ่มขึ้นเป็น 145%, จีนตอบโต้เป็น 125%, สงครามการค้าคลี่คลายลงบางส่วน แต่ความเสี่ยงในระยะยาวยังไม่หมดไป

หน้าผาการรีไฟแนนซ์พันธบัตรกระทรวงการคลังของสหรัฐฯ: หนี้เกือบ 9 ล้านล้านดอลลาร์จะครบกำหนดในปี 2568 และหากผู้ถือต่างชาติขายออก แรงกดดันด้านสภาพคล่องจะเพิ่มขึ้น

แนวโน้มสัปดาห์หน้า

1. ตลาดหันมาใช้ตรรกะเชิงรับ

ข้อสงสัยเกี่ยวกับเครดิตของเงินดอลลาร์สหรัฐฯ: กองทุนหันไปหาสินทรัพย์ปลอดภัยที่ไม่ใช่ของสหรัฐฯ (ทองคำ เยนญี่ปุ่น ฟรังก์สวิส)

การซื้อขายภาวะเศรษฐกิจถดถอยพร้อมภาวะเงินเฟ้อครอบงำ: พันธบัตรรัฐบาลสหรัฐฯ ระยะยาวและสินทรัพย์หุ้นที่มีเลเวอเรจสูงเผชิญกับความเสี่ยงจากการขายทิ้ง

2. ตัวชี้วัดการติดตามที่สำคัญ

สภาพคล่องของพันธบัตรกระทรวงการคลังสหรัฐฯ (อัตราผลตอบแทนพันธบัตรอายุ 10 ปีทะลุ 5 หรือไม่) การเปลี่ยนแปลงในการถือครองพันธบัตรของจีน การแทรกแซงอัตราแลกเปลี่ยนโดยธนาคารแห่งประเทศญี่ปุ่น และสเปรดของพันธบัตรอัตราผลตอบแทนสูง

เงินหนีออกนอกประเทศสหรัฐอเมริกา? การขายพันธบัตรส่งสัญญาณอย่างไร?

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. ภาพรวมตลาด

ขณะที่พายุหลังการบังคับใช้ภาษีศุลกากรซึ่งกันและกันพัดผ่านตลาดการเงิน รัฐบาลทรัมป์ถูกบังคับให้ผ่อนปรนบางส่วน โดยให้ประเทศต่างๆ ทั้งหมดยกเว้นจีนได้รับช่วงเวลาพักการดำเนินการ 90 วัน แต่การเผชิญหน้าทางการค้ากับสหรัฐฯ ยังคงไม่หยุดอยู่ ตามที่เราได้เตือนไว้ในรายงานรายสัปดาห์ของสัปดาห์ที่แล้ว การเปลี่ยนแปลงนโยบายในสัปดาห์นี้ทำให้ตลาดผันผวนอีกครั้งท่ามกลางข่าวการค้ามากมาย ปัจจุบันอัตราภาษีนำเข้าสินค้าทุกประเภทลดลงเหลือ 10% ยกเว้นจีน และอัตราภาษีนำเข้าของสหรัฐฯ ต่อจีนได้รับการปรับขึ้นเป็น 145% เพื่อเป็นการตอบโต้ จีนได้ขึ้นภาษีนำเข้าสินค้าจากสหรัฐฯ เป็น 125 เปอร์เซ็นต์

หุ้นสหรัฐฯ : ดัชนี SP 500 เพิ่มขึ้น 5% ในสัปดาห์นี้ แต่ความผันผวนรุนแรงมากในช่วงเวลาดังกล่าว ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์และดัชนี Nasdaq Composite ก็บันทึกการเพิ่มขึ้นมากกว่า 5% เช่นกัน

สินทรัพย์ที่ปลอดภัย: พันธบัตรรัฐบาลอายุ 10 ปียังคงลดลงอย่างรวดเร็ว ซึ่งถือเป็นเรื่องที่เกิดขึ้นไม่บ่อยนัก อัตราผลตอบแทนเพิ่มขึ้นสูงสุดที่ 4.47% และการขายพันธบัตรระยะยาวยังคงดำเนินต่อไป ขณะเดียวกัน ดัชนีดอลลาร์สหรัฐฯ ก็ร่วงลงต่ำกว่าระดับ 100 ซึ่งถือเป็นเรื่องที่เกิดขึ้นไม่บ่อยนัก และเกิดสถานการณ์ Triple Kill ขึ้นระหว่างหุ้น พันธบัตร และสกุลเงิน ในทางกลับกัน ราคาทองคำยังคงทะลุจุดสูงสุดใหม่ไปที่มากกว่า 3,200 ดอลลาร์ต่อออนซ์ เพิ่มขึ้นมากกว่า 5% ในสัปดาห์นี้

สินค้าโภคภัณฑ์: ในขณะที่ความตึงเครียดของสงครามภาษีทำให้เกิดความคาดหวังว่าการค้าจะหดตัวและความต้องการน้ำมันดิบลดลง น้ำมันดิบเบรนท์ยังคงอ่อนตัวลง โดยลดลง 5.5% ในสัปดาห์นี้เหลือ 62 ดอลลาร์ต่อบาร์เรล ราคาทองแดงลดลงอย่างรวดเร็วถึง 13% ในสัปดาห์นี้ ซึ่งถือเป็นระดับต่ำสุดเมื่อเร็วๆ นี้

สกุลเงินดิจิทัล: หลังจากที่เกิดการเปลี่ยนแปลงระยะสั้นจากตลาดหุ้นสหรัฐฯ เมื่อสัปดาห์ที่แล้ว บิตคอยน์ก็กลับมามีทิศทางเดียวกันกับตลาดหุ้นสหรัฐฯ อีกครั้งในสัปดาห์นี้ และราคาบิตคอยน์ยังคงถูกกดให้อยู่ต่ำกว่า 85,000 ดอลลาร์ต่อไป

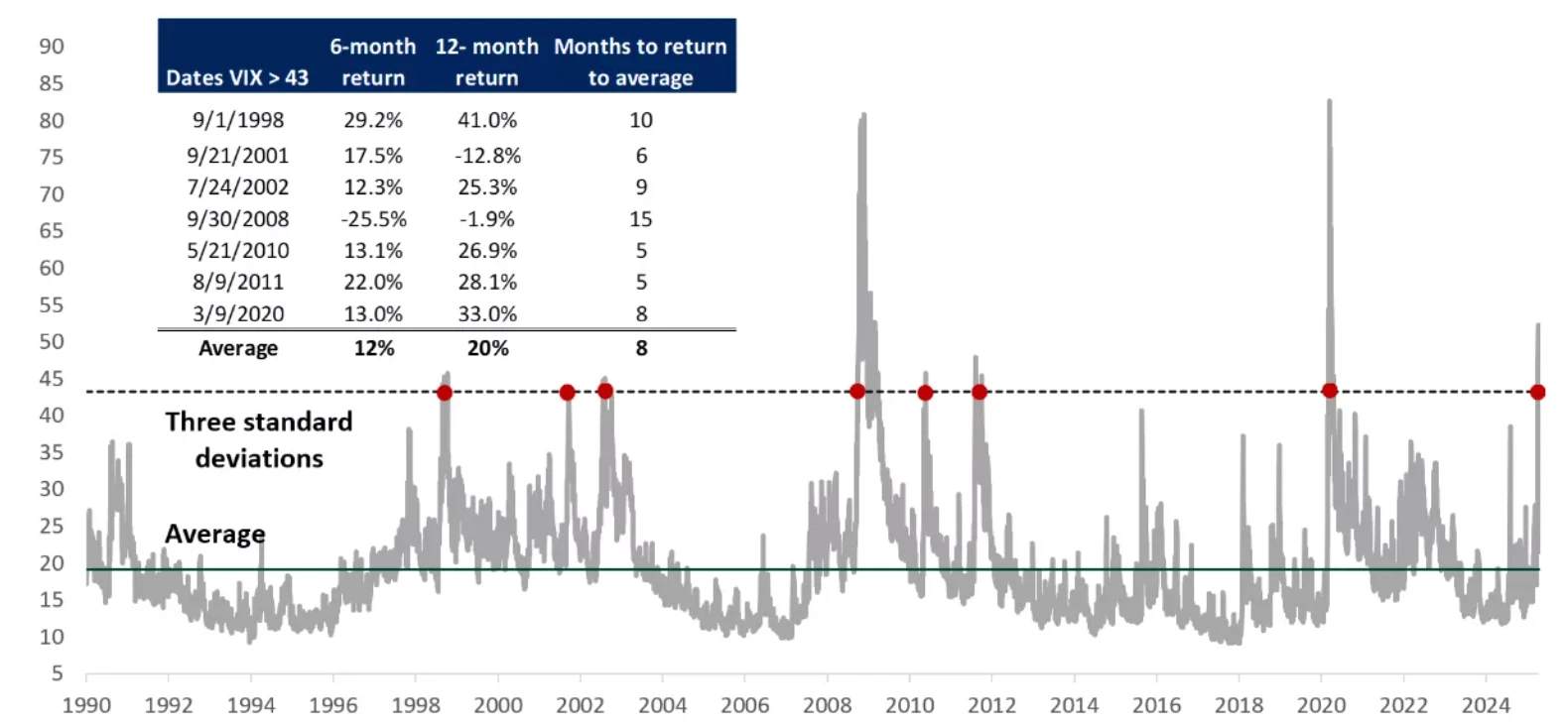

แผนภูมิ: ความผันผวนทางประวัติศาสตร์และผลตอบแทนของหุ้นสหรัฐฯ

ที่มา : Bloomberg

2. การวิเคราะห์ข้อมูลเศรษฐกิจ

ติดตามข้อมูลภาษีศุลกากรและดัชนีราคาผู้บริโภค (CPI) ของทรัมป์ในสัปดาห์นี้ต่อไป

2.1 การวิเคราะห์ภาษีศุลกากรของทรัมป์

รัฐบาลทรัมป์ได้ให้สัมปทานภาษีศุลกากรบางส่วนเมื่อสัปดาห์นี้ เมื่อเทียบกับภาษีศุลกากรซึ่งกันและกันที่ประกาศเมื่อสัปดาห์ที่แล้ว

อัตราภาษีศุลกากรพื้นฐานปรับเป็น 10%

ภาษีศุลกากรต่อจีนเพิ่มขึ้นเป็น 145% ในขณะเดียวกันจีนก็เพิ่มภาษีศุลกากรต่อสหรัฐอเมริกาเป็น 125% เช่นกัน

จากสิ่งที่เราได้สังเกตในสัปดาห์นี้ การประกาศภาษีศุลกากรได้กระตุ้นให้เกิดปฏิกิริยาจากทั่วโลก โดยมีบางประเทศเลือกที่จะตอบโต้ เช่น จีนและยุโรป บางประเทศเลือกที่จะเจรจาเช่นญี่ปุ่นเกาหลีใต้และเวียดนาม อย่างไรก็ตาม เนื่องจากจีนเป็นประเทศที่มีการขาดดุลการค้ากับสหรัฐฯ มากที่สุด ความรุนแรงของสงครามการค้าระหว่างสองประเทศยังคงทำให้เกิดความปั่นป่วนในตลาดการเงินทั่วโลก เมื่อตลาดหุ้น ตลาดพันธบัตร และตลาดแลกเปลี่ยนเงินตราต่างประเทศตกอย่างรวดเร็วและเข้าใกล้ตลาดหมี รัฐบาลสหรัฐฯ ก็ได้ให้สัมปทาน สอดคล้องกับการคาดการณ์ของเราเมื่อสัปดาห์ที่แล้วว่าสงครามภาษีเกี่ยวกับการค้าจะคลี่คลายลง และความไม่แน่นอนของนโยบายการค้าระดับสูงสุดได้ผ่านพ้นไปแล้ว

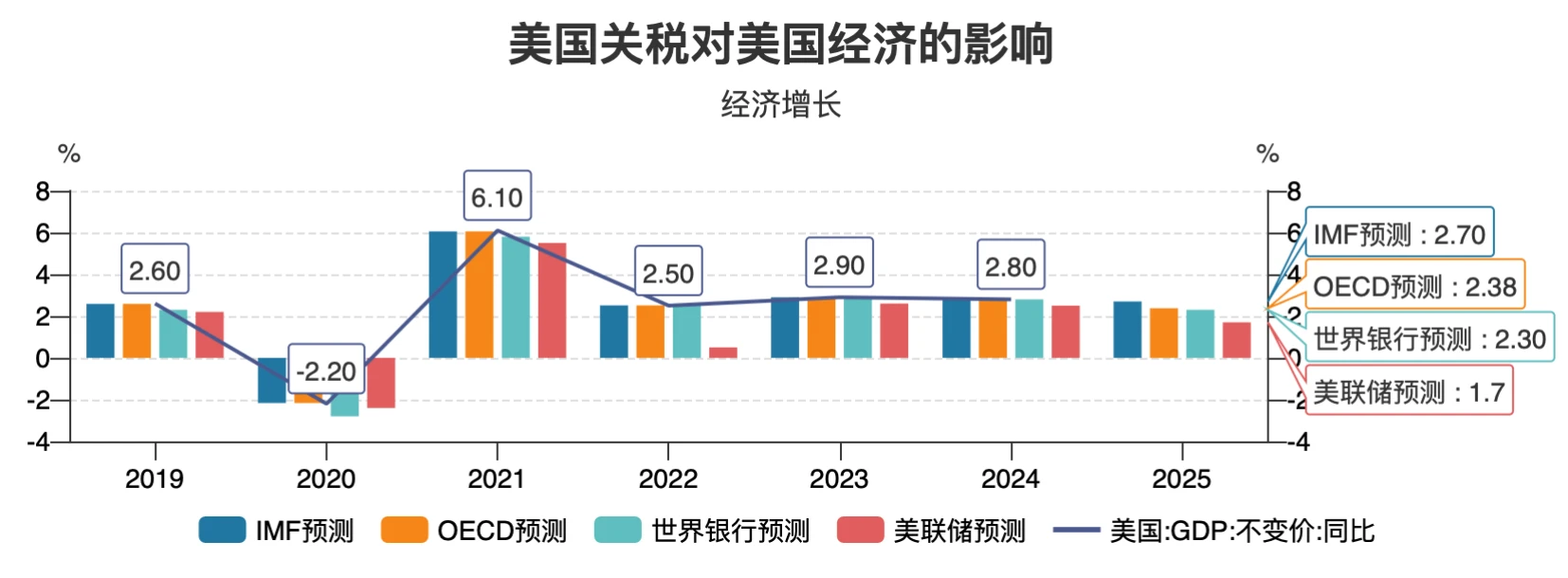

แผนภูมิ: ผลกระทบของภาษีศุลกากรต่อเศรษฐกิจสหรัฐฯ (การคาดการณ์โดยสถาบันต่างๆ)

ที่มา : ลม

2.2 ดัชนีราคาผู้บริโภคและดัชนีราคาผู้ผลิต

ข้อมูล CPI ของสัปดาห์นี้ลดลงอย่างไม่คาดคิด แต่เมื่อพิจารณาว่าข้อมูลที่เผยแพร่ในสัปดาห์นี้ไม่ได้รวมผลกระทบจากภาษีศุลกากร ปฏิกิริยาของตลาดก็ยิ่งเป็นลบมากขึ้น

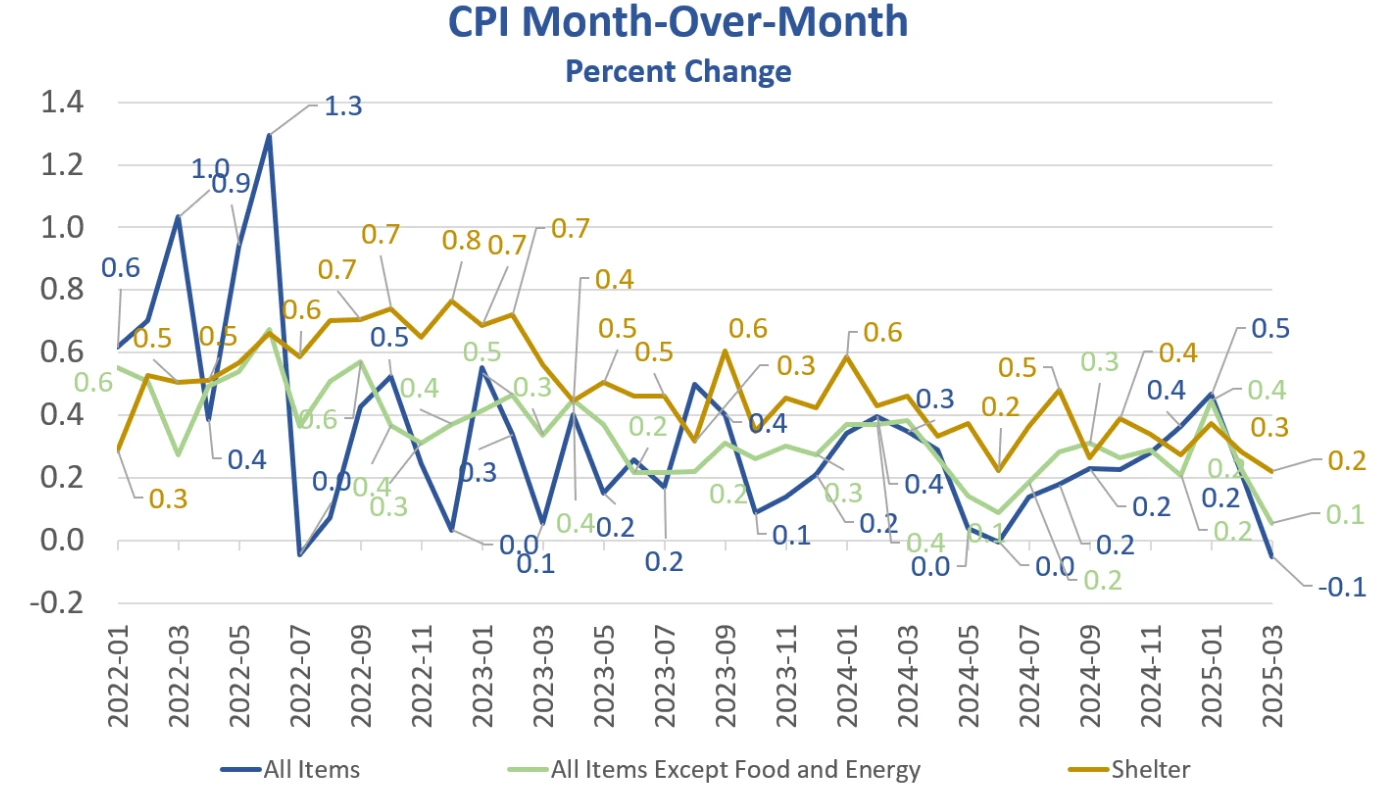

แผนภูมิ: ดัชนี CPI ของสหรัฐฯ เทียบเดือนต่อเดือนในเดือนมีนาคม

ที่มา: MishTalk

ข้อมูลนี้ถือเป็นข้อมูลที่อ่อนแอที่สุดนับตั้งแต่เดือนพฤษภาคม 2563 เมื่อพิจารณาจากโครงสร้างการแยกย่อยข้อมูล พบว่าส่วนใหญ่แล้วราคาน้ำมันเบนซินที่ลดลงเป็นปัจจัยที่ทำให้สถานการณ์ CPI โดยรวมดีขึ้น อย่างไรก็ตาม ที่อยู่อาศัยและอาหารซึ่งเป็นภาระหนักที่สุดของครัวเรือนพบว่าต้นทุนเพิ่มขึ้น 0.3% และ 0.4% ตามลำดับ เมื่อพิจารณาดัชนีราคาผู้บริโภคพื้นฐาน ดัชนีราคาสินค้าทุกประเภท ยกเว้นอาหารและพลังงาน เพิ่มขึ้น 0.1% ในขณะที่ดัชนีเพิ่มขึ้น 0.2% ในเดือนกุมภาพันธ์ ค่าโดยสารเครื่องบิน ประกันรถยนต์ รถยนต์และรถบรรทุกมือสอง และดัชนีความบันเทิงเป็นรายการย่อยหลักที่ลดลงในเดือนมีนาคม

เมื่อวันศุกร์ที่ผ่านมา กระทรวงแรงงานสหรัฐฯ เปิดเผยข้อมูลดัชนีราคาผู้ผลิต (PPI) หลังจากปรับตามฤดูกาลแล้ว ดัชนี PPI ลดลง 0.4% เมื่อเทียบรายเดือนในเดือนมีนาคม ซึ่งถือเป็นการเติบโตรายเดือนที่ต่ำที่สุดนับตั้งแต่การระบาดของโควิด-19 จากมุมมองของรายการย่อย เหตุผลหลักก็เป็นเพราะราคาสินค้าโภคภัณฑ์ลดลงเช่นกัน ราคาพลังงานและราคาอาหารที่ลดลงเล็กน้อย แต่สินค้าพื้นฐานหลังจากหักพลังงานแล้วยังคงเพิ่มขึ้น แสดงให้เห็นว่าแรงกดดันด้านต้นทุนการนำเข้าภาษียังไม่ผ่อนคลายลง ในภาคบริการ บริการที่คำนึงถึงความต้องการ เช่น การขนส่ง การจัดเก็บสินค้า และการค้าส่ง หดตัวลงอย่างมาก ขณะที่บริการแบบยืดหยุ่นค่อนข้างมีเสถียรภาพ

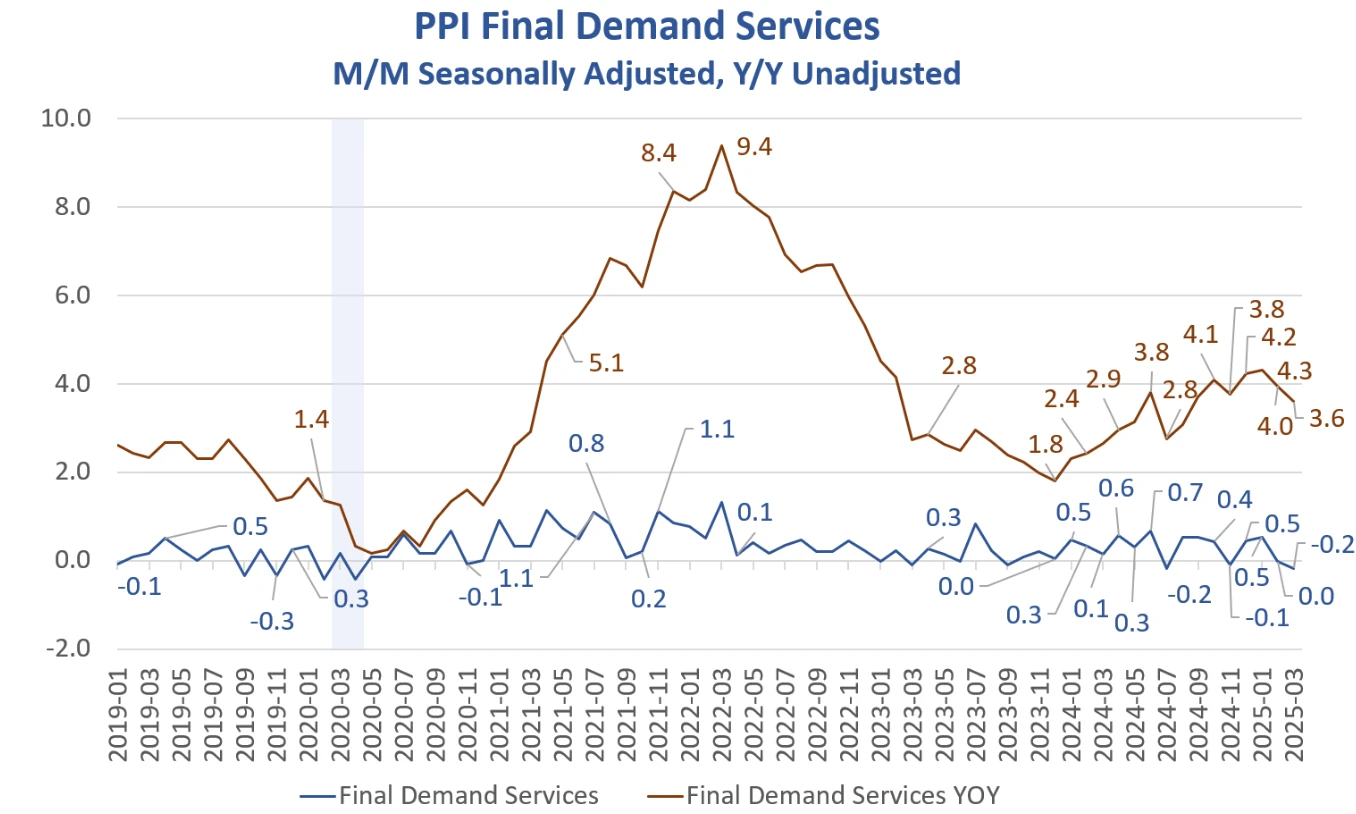

แผนภูมิ: ประสิทธิภาพการผลิต PPI ของสหรัฐฯ ในเดือนมีนาคม

ที่มา: MishTalk

โดยสรุป ข้อสรุปที่ได้จากสัญญาณราคา PPI คือ แรงกดดันด้านต้นทุนยังคงมีอยู่ที่ด้านอุปทาน แต่แนวโน้มการอ่อนตัวเล็กน้อยด้านอุปสงค์ยังคงรุนแรงขึ้น โดยในระยะแรกแสดงสัญญาณของภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อ

โดยพื้นฐานแล้ว เป็นที่ชัดเจนจากข้อมูล CPI และ PPI ที่เผยแพร่ในสัปดาห์นี้ว่าภายใต้ผลกระทบจากภาษีศุลกากรและการคาดการณ์ของตลาดที่มองโลกในแง่ร้าย ความต้องการที่หดตัวและแรงกดดันด้านต้นทุนที่เข้มงวดในฝั่งอุปทาน จะทำให้ผลกำไรขององค์กรถูกบีบอัดและส่งผลต่อผลการดำเนินงานทางเศรษฐกิจ ในขณะเดียวกัน ในทางกลับกัน มันจะขัดขวางแนวโน้มลดลงอย่างราบรื่นของอัตราเงินเฟ้อ และความเสี่ยงของภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อจะเริ่มปรากฏขึ้นในข้อมูลอย่างค่อยเป็นค่อยไป

3. สภาพคล่องและอัตราดอกเบี้ย

เมื่อพิจารณาจากงบดุลของธนาคารกลางสหรัฐ สภาพคล่องของธนาคารกลางสหรัฐยังคงเพิ่มขึ้นเล็กน้อยแตะระดับ 6.2 ล้านล้านดอลลาร์ในสัปดาห์นี้ และกลับมาเป็นบวกเมื่อเทียบเป็นรายปี

อย่างไรก็ตาม ดัชนีดอลลาร์สหรัฐและตลาดพันธบัตรสหรัฐฯ ในสัปดาห์นี้ให้สัญญาณไม่ดีอีกครั้ง

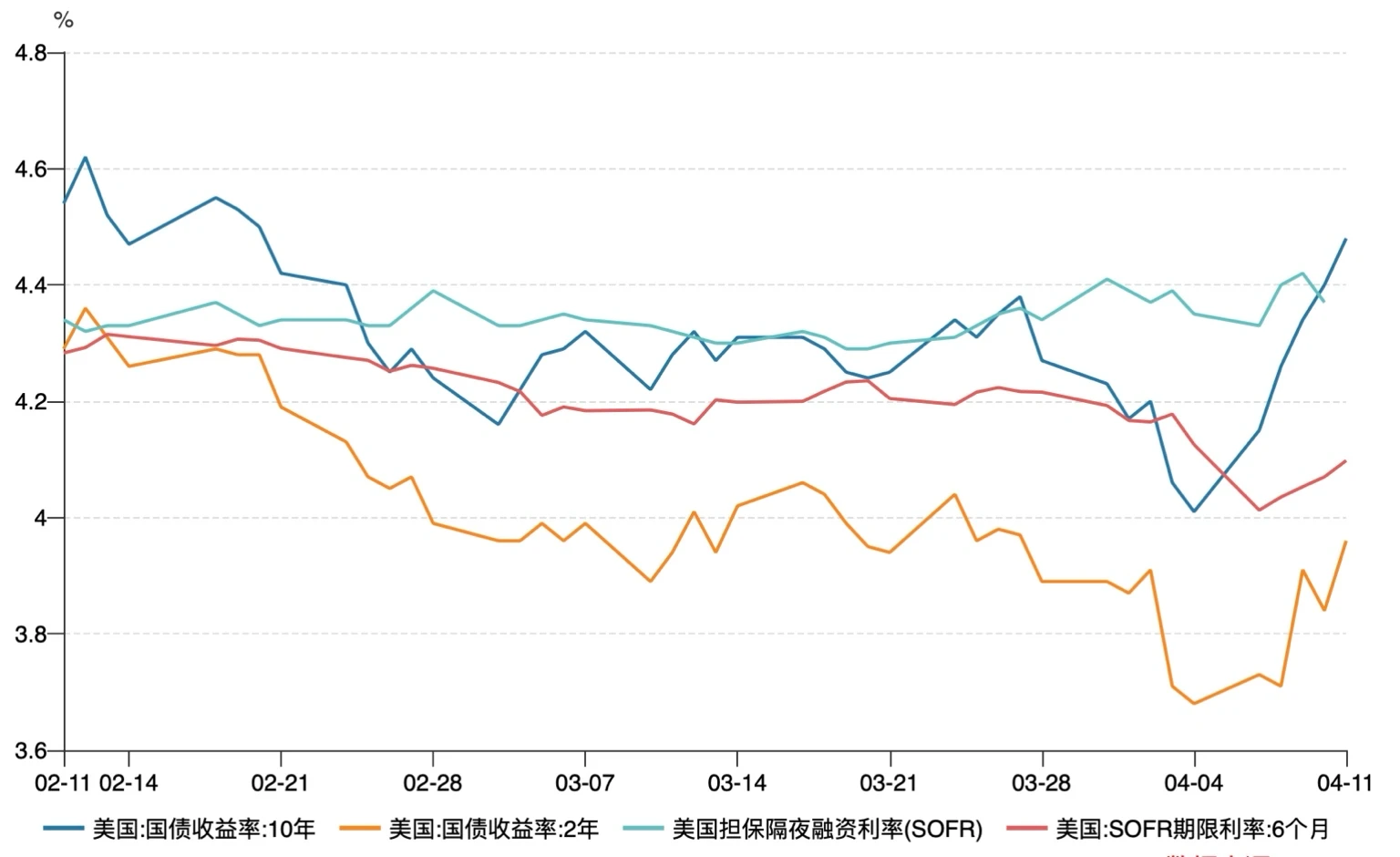

แผนภูมิ: การเปลี่ยนแปลงของอัตราดอกเบี้ยเงินกู้ข้ามคืนและผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ

ที่มา : ลม

ดังแสดงในรูปด้านบน:

1) อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีพุ่งสูงขึ้นในสัปดาห์นี้ ซึ่งบ่งชี้ว่าการเทขายยังคงเกิดขึ้นอย่างต่อเนื่อง และได้เพิ่มขึ้นสู่ระดับสูงสุดโดยรวมที่ประมาณ 4.45%

2) อัตราดอกเบี้ย SOFR ระยะยาวฟื้นตัวขึ้นในช่วงสัปดาห์ ซึ่งบ่งชี้ว่าตลาดกำลังกำหนดราคาในตลาดธนาคารกลางสหรัฐ (เฟด) เพื่อให้ดำเนินนโยบายการเงินที่เข้มงวดยิ่งขึ้นต่อไป แทนที่จะปรับลดอัตราดอกเบี้ยโดยเร็วที่สุด

ในเวลาเดียวกัน การวิเคราะห์เพิ่มเติมเกี่ยวกับดัชนีดอลลาร์สหรัฐแสดงให้เห็นว่าการพุ่งขึ้นของผลตอบแทนพันธบัตรสหรัฐฯ มาพร้อมกับการลดลงอย่างรวดเร็วของดัชนีดอลลาร์สหรัฐ

กราฟ: การเปลี่ยนแปลงของดัชนีดอลลาร์สหรัฐ

ที่มา: ZeroHedge

ความผิดปกติในสัปดาห์นี้ก็คือ การที่ราคาน้ำมันดิบร่วงลงอย่างหนักและข้อมูลเงินเฟ้อที่ลดลงนั้นยิ่งทำให้ผลตอบแทนพันธบัตรสหรัฐฯ มีแนวโน้มเพิ่มขึ้นน้อยลง แต่กลับกลายเป็นสถานการณ์ที่หุ้น พันธบัตร และสกุลเงินได้รับผลกระทบถึง 3 เท่าแทน ดัชนีดอลลาร์สหรัฐฯ ร่วงลงต่ำกว่าระดับ 100 เสียอีก ซึ่งถือเป็นจุดต่ำสุดใหม่นับตั้งแต่เดือนกรกฎาคม พ.ศ. 2566 ขณะที่สกุลเงินปลอดภัยแบบดั้งเดิม เช่น ฟรังก์สวิสและเยนญี่ปุ่นก็แข็งค่าขึ้นเช่นกัน เมื่อนำข้อมูลมารวมกันและวิเคราะห์สถานการณ์ที่ผิดปกตินี้เพิ่มเติม เราสามารถสรุปได้ดังต่อไปนี้

1) ตามที่เราได้วิเคราะห์ไว้ข้างต้น ภายใต้อิทธิพลของภาษีศุลกากรที่เพิ่มขึ้น และในขณะที่ความเสี่ยงของภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อเริ่มปรากฏขึ้น ดัชนีความผันผวนของอัตราดอกเบี้ยพุ่งสูงขึ้นอย่างรวดเร็ว (Move Index) และราคาตลาดของธนาคารกลางสหรัฐก็ สูงขึ้นเป็นเวลานานขึ้น อัตราผลตอบแทนพันธบัตรระยะยาว (เช่น พันธบัตรอายุ 10/30 ปี) เพิ่มสูงขึ้นอย่างรวดเร็ว ในขณะที่อัตราสวอปถูกกดไว้จากการคาดการณ์ว่าเศรษฐกิจจะถดถอย โดยมีอัตราพื้นฐานแคบลงหรืออาจถึงขั้นพลิกกลับ ประกอบกับการขายโดยธนาคารกลางต่างประเทศ ราคาพันธบัตรระยะยาวที่ลดลงอย่างรวดเร็วส่งผลให้มูลค่าของพันธบัตรรัฐบาลที่ใช้เป็นหลักประกันลดลง และกองทุนป้องกันความเสี่ยงจึงถูกบังคับให้ขายพันธบัตรรัฐบาลเพื่อชดเชยสถานะของตน ส่งผลให้เกิดภาวะ ตกต่ำ → ขาย → ตกต่ำอีกครั้ง

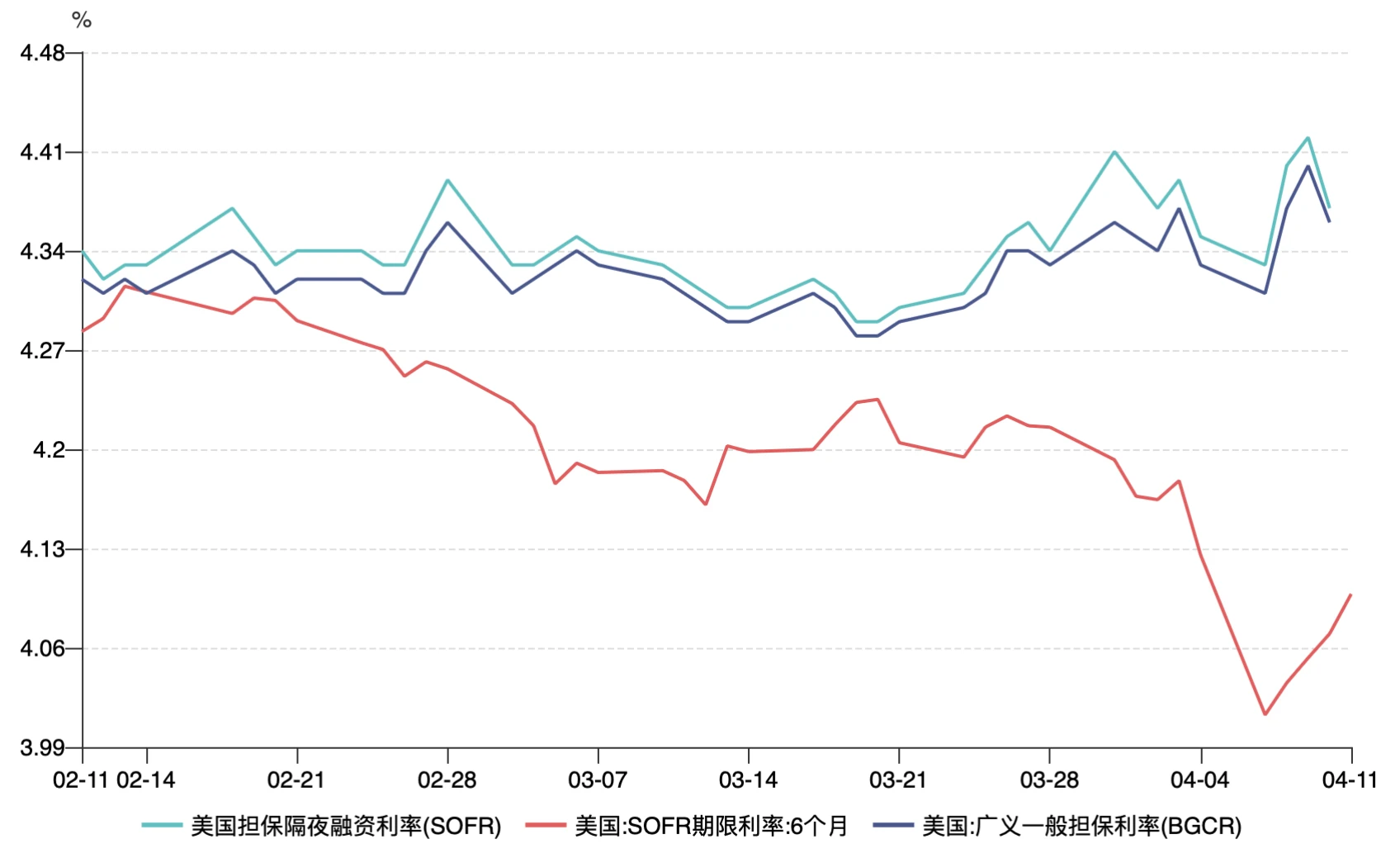

นอกจากนี้ เราสามารถเห็นได้อย่างชัดเจนจาก BGCR อัตราดอกเบี้ยการจัดหาเงินทุนของเลเวอเรจของกองทุนป้องกันความเสี่ยง (ดูรูปด้านล่าง) ว่าความแตกต่างระหว่าง BGCR และ SOFR เพิ่มขึ้นอย่างมีนัยสำคัญตั้งแต่ช่วงกลางถึงปลายเดือนมีนาคมถึงต้นเดือนเมษายน โดยเฉพาะหลังจากวันที่ 22 มีนาคม เมื่อ BGCR (เส้นสีน้ำเงิน) ลดลงอย่างมีนัยสำคัญ และ SOFR (เส้นสีเขียว) ยังคงค่อนข้างคงที่ สิ่งนี้อาจบ่งบอกว่าตลาดอาจประสบกับการเปลี่ยนแปลงสภาพคล่องอย่างรุนแรงหรือความรู้สึกของตลาดที่ผันผวนในช่วงเวลาดังกล่าว ซึ่งนำไปสู่แรงกดดันในการซื้อขายพื้นฐานที่เพิ่มขึ้นและกระตุ้นให้เกิดการชำระบัญชีต่อเนื่องมากขึ้น

แผนภูมิ: อัตราดอกเบี้ยตลาดรีโปและประสิทธิภาพของอัตราดอกเบี้ย SOFR

ที่มา : ลม

2) การลดลงของดัชนีดอลลาร์สหรัฐมักเกิดจากการผ่อนคลายของสภาพคล่องดอลลาร์สหรัฐ อัตราผลตอบแทนพันธบัตรสหรัฐฯ แสดงถึงความคาดหวังการเติบโตทางเศรษฐกิจ อย่างไรก็ตาม การที่ดัชนีดอลลาร์สหรัฐและราคาพันธบัตรสหรัฐฯ ลดลงพร้อมกัน (ผลตอบแทนเพิ่มขึ้น) ไม่ได้เกิดจากการผ่อนคลายของสภาพคล่องดอลลาร์สหรัฐอย่างมีนัยสำคัญและการเติบโตทางเศรษฐกิจที่ดีขึ้นอย่างเห็นได้ชัด แต่เป็นเพราะในช่วงที่สินทรัพย์ลดลง กองทุนได้ออกจากสหรัฐฯ และไปที่ญี่ปุ่นและยุโรปเพื่อหาที่ปลอดภัย (อัตราแลกเปลี่ยนของเงินเยน ยูโร และฟรังก์สวิสปรับตัวสูงขึ้น) กล่าวอีกนัยหนึ่ง ตรรกะการปลอดภัยของเงินดอลลาร์แบบดั้งเดิมนั้นล้มเหลว

3) หนี้ของสหรัฐฯ จะเผชิญแรงกดดันจากการรีไฟแนนซ์ครั้งใหญ่ในปี 2568 โดยมีหนี้ของสหรัฐฯ มูลค่าเกือบ 9 ล้านล้านดอลลาร์ที่จะครบกำหนด ซึ่งรวมถึงหนี้ 6 ล้านล้านดอลลาร์ในเดือนมิถุนายนด้วย หนี้ทั้งหมดนี้จะต้องได้รับการชำระคืนผ่านการรีไฟแนนซ์ (การกู้เงินใหม่เพื่อชำระหนี้เก่า) ความหมายส่วนหนึ่งของภาษีของทรัมป์ก็คือการบังคับให้ประเทศอื่นซื้อหนี้ของสหรัฐฯ ซึ่งอาจเป็นเรื่องยากที่จะดำเนินการได้ภายใต้สถานการณ์ปัจจุบัน ซึ่งจะส่งผลให้ผู้ถือต่างชาติขายพันธบัตรสหรัฐฯ ออกไปเพราะกลัวความเสี่ยง

ในความเป็นจริง เมื่อพิจารณาจากสามประเด็นข้างต้น สถานการณ์ปัจจุบันแสดงให้เห็นชัดเจนว่าตลาดได้แสดงมติไม่ไว้วางใจเครดิตของเงินดอลลาร์สหรัฐฯ เอง การย้ายกองทุนโดยไม่สนใจความเสี่ยงและการกำหนดราคาใหม่ของความเสี่ยงด้านหนี้ทำให้เกิดวิกฤตการณ์ด้านสภาพคล่องของพันธบัตรกระทรวงการคลังสหรัฐฯ โดยรวม

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

ตลาดในปัจจุบันกำลังเปลี่ยนจาก ความกังวลเรื่องเงินเฟ้อ ไปเป็นผลกระทบสองด้านของ วิกฤตสินเชื่อดอลลาร์สหรัฐ + ภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ ความสัมพันธ์เชิงลบแบบเดิมระหว่างหุ้นและพันธบัตรเริ่มไม่มีประสิทธิผลมากขึ้นเรื่อยๆ เราต้องใส่ใจกับความเสี่ยงต่อไปนี้:

1) ภายใต้แรงกดดันด้านภาษีศุลกากร ความเสี่ยงของภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อเริ่มปรากฏให้เห็น: ข้อมูลเศรษฐกิจในปัจจุบัน รวมถึงดัชนีราคาผู้บริโภค (CPI) และดัชนีราคาผู้ผลิต (PPI) แสดงให้เห็นว่าเศรษฐกิจสหรัฐฯ กำลังเผชิญกับความเสี่ยงของภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อ การอยู่ร่วมกันระหว่างความต้องการที่หดตัวและแรงกดดันด้านต้นทุนที่เข้มงวดในฝั่งอุปทานได้บีบอัตรากำไรของบริษัทและทำให้เงินเฟ้อยากที่จะลดลงอย่างรวดเร็ว ภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อมักหมายถึงภาวะกลืนไม่เข้าคายไม่ออกระหว่างการเติบโตทางเศรษฐกิจที่ชะลอตัวและอัตราเงินเฟ้อที่ต่อเนื่อง ซึ่งสร้างความไม่แน่นอนที่มากขึ้นสำหรับผลการดำเนินงานในระยะยาวของตลาด

2) แรงกดดันจากตลาดพันธบัตรและสภาพคล่องของดอลลาร์สหรัฐที่ตึงตัว : อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีพุ่งสูงถึงประมาณ 4.45% ซึ่งบ่งชี้ว่าตลาดพันธบัตรยังคงถูกเทขายอย่างต่อเนื่อง และราคาพันธบัตรระยะยาวยังคงลดลงอย่างต่อเนื่อง ส่งผลให้เกิดแรงกดดันในการซื้อขายพื้นฐาน โดยเฉพาะอย่างยิ่งสำหรับสถาบันต่างๆ เช่น กองทุนป้องกันความเสี่ยง สถานการณ์ดังกล่าวอาจนำไปสู่การขายหนี้และปฏิกิริยาลูกโซ่เพิ่มมากขึ้น ส่งผลให้เกิดผลกระทบแบบวนซ้ำของ ราคาตก → ขายออก → ลดลงอีกครั้ง ส่งผลให้ตลาดไม่มั่นคงมากยิ่งขึ้น

3) แรงกดดันต่อการรีไฟแนนซ์หนี้ของสหรัฐฯ: สหรัฐฯ เผชิญกับแรงกดดันมหาศาลต่อการรีไฟแนนซ์หนี้ของสหรัฐฯ หนี้ราว 9 ล้านล้านดอลลาร์จะครบกำหนดชำระในอีกไม่กี่ปีข้างหน้า โดยเฉพาะหนี้ราว 6 ล้านล้านดอลลาร์ที่จะครบกำหนดชำระในเดือนมิถุนายน การจะชำระหนี้เหล่านี้โดยการรีไฟแนนซ์ได้อย่างไรจะเป็นความท้าทายสำคัญสำหรับการเงินของสหรัฐฯ นโยบายภาษีศุลกากรของทรัมป์อาจพยายามบังคับให้ประเทศอื่นซื้อหนี้ของสหรัฐฯ แต่ในสภาพแวดล้อมเศรษฐกิจปัจจุบัน การจะบรรลุผลตามที่ต้องการอาจเป็นเรื่องยาก สิ่งนี้อาจส่งผลให้ผู้ถือตราสารหนี้ต่างชาติขายตราสารหนี้ของสหรัฐฯ ออกไปเพราะกลัวความเสี่ยง ส่งผลให้ความเสี่ยงทางการตลาดเพิ่มมากขึ้น

จากการวิเคราะห์ข้างต้น มุมมองโดยรวมของเราคือ:

เกณฑ์การซื้อขายในปัจจุบันยังคงอยู่ในโหมดตั้งรับเป็นหลัก

จำเป็นต้องให้ความสนใจเพิ่มเติมในการวิวัฒนาการของรูปแบบภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ เพื่อประเมินว่าการเติบโตทางเศรษฐกิจจะเร่งให้เกิดภาวะเศรษฐกิจถดถอยเร็วขึ้น หรืออัตราเงินเฟ้อจะลดลงน้อยกว่าที่คาดไว้

ให้จับตาวิกฤตสภาพคล่องของพันธบัตรสหรัฐฯ ต่อไป โดยเฉพาะตลาดพันธบัตรเครดิตอัตราผลตอบแทนสูง จะได้รับผลกระทบด้วยหรือไม่

ค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลงมีแนวโน้มที่จะยังคงส่งผลกระทบต่อตลาดโลกต่อไป โดยเฉพาะอย่างยิ่งในบริบทของการโลกาภิวัตน์ของการไหลเวียนของเงินทุน และควรให้ความสำคัญกับความแข็งแกร่งของสกุลเงินปลอดภัย เช่น เยนของญี่ปุ่นและฟรังก์สวิส นักลงทุนควรพิจารณาวิธีการปรับการจัดสรรสินทรัพย์ของตนไปยังสินทรัพย์ดอลลาร์สหรัฐฯ และให้ความสนใจต่อความเคลื่อนไหวในตลาดแลกเปลี่ยนเงินตราต่างประเทศ

สกุลเงินดิจิทัลได้รับผลกระทบเป็นหลักจากค่าเงินดอลลาร์สหรัฐ และในปัจจุบันยังไม่มีโมเมนตัมขาขึ้นที่เพียงพอ ตรรกะของการหลีกเลี่ยงความเสี่ยงในปัจจุบันไม่แข็งแกร่งมากนัก ดังนั้นจึงยังคงแนะนำให้คงทัศนคติเป็นกลางไว้ในระยะสั้น

เราจำเป็นต้องใส่ใจต่อวิวัฒนาการของภาษีศุลกากร ถ้าชะลอตัวลงต่อไปอาจเพิ่มความเสี่ยงให้มากขึ้น หากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐเพิ่มขึ้นสูงเกิน 5% ก็ไม่ตัดความเป็นไปได้ที่ผู้ถือพันธบัตรต่างประเทศจะยังคงขายพันธบัตรต่อไป และธนาคารกลางสหรัฐจะเข้ามาแทรกแซง ส่งผลให้เกิดวิกฤตสินเชื่อที่รุนแรงยิ่งขึ้น

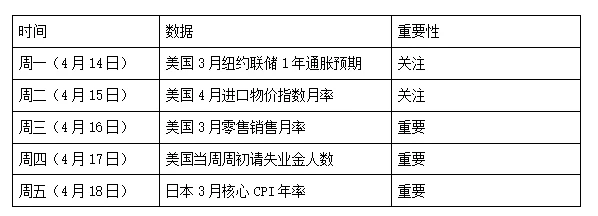

ข้อมูลมหภาคที่สำคัญสำหรับสัปดาห์หน้ามีดังต่อไปนี้:

การปฏิเสธความรับผิดชอบ

เอกสารนี้มีไว้สำหรับการอ้างอิงภายใน 4 Alpha Group เท่านั้น และขึ้นอยู่กับการวิจัย การวิเคราะห์ และการตีความข้อมูลที่มีอยู่โดยอิสระของ 4 Alpha Group ข้อมูลที่มีอยู่ในเอกสารนี้ไม่ใช่คำแนะนำด้านการลงทุนและไม่ถือเป็นข้อเสนอหรือคำเชิญชวนให้ซื้อ ขาย หรือสมัครรับตราสารทางการเงิน หลักทรัพย์หรือผลิตภัณฑ์การลงทุนใดๆ แก่ผู้ที่พำนักอยู่ในเขตบริหารพิเศษฮ่องกง สหรัฐอเมริกา สิงคโปร์ หรือประเทศหรือภูมิภาคอื่นที่ข้อเสนอดังกล่าวถูกห้าม ผู้อ่านควรทำการตรวจสอบความครบถ้วนด้วยตนเองและขอคำแนะนำจากผู้เชี่ยวชาญก่อนติดต่อเราหรือตัดสินใจลงทุนใดๆ

เนื้อหานี้ได้รับการคุ้มครองโดยลิขสิทธิ์และไม่อาจทำซ้ำ แจกจ่าย หรือส่งต่อในรูปแบบใดๆ หรือด้วยวิธีการใดๆ เว้นแต่จะได้รับความยินยอมเป็นลายลักษณ์อักษรล่วงหน้าจาก 4 Alpha Group แม้ว่าเราจะพยายามที่จะทำให้แน่ใจว่าข้อมูลที่จัดทำขึ้นมีความถูกต้องและเชื่อถือได้ แต่เราไม่รับประกันความครบถ้วนหรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่รับผิดชอบต่อการสูญเสียหรือความเสียหายใดๆ ที่เกิดจากการพึ่งพาเอกสารนี้

เมื่อเข้าถึงเอกสารนี้ แสดงว่าคุณรับทราบและตกลงตามข้อกำหนดของการปฏิเสธความรับผิดชอบนี้