ผู้แต่งต้นฉบับ : ไดอิ (X: @yzdxs8 )

ในวันนี้ราคา Bitcoin ทะลุ 90,000 ดอลลาร์อีกครั้ง ความรู้สึกของตลาดอยู่ในระดับสูง และโซเชียลมีเดียก็เต็มไปด้วยเสียงเชียร์ว่า กระทิงกลับมาแล้ว แต่สำหรับนักลงทุนที่ยังลังเลและพลาดโอกาสที่จะเข้าร่วมด้วยราคา 80,000 ดอลลาร์ ช่วงเวลานี้เปรียบเสมือนการทรมานภายในมากกว่า: ฉันสายเกินไปอีกแล้วหรือไม่? คุณควรซื้ออย่างเด็ดขาดเมื่อราคาหุ้นปรับตัวลงหรือไม่? ฉันจะมีโอกาสอีกครั้งในอนาคตไหม?

นี่คือประเด็นสำคัญที่เราต้องการพูดถึง: ในสินทรัพย์อย่าง Bitcoin ซึ่งรู้จักกันว่ามีความผันผวนอย่างมาก มีมุมมอง การลงทุนแบบเน้นมูลค่า จริงหรือ? กลยุทธ์ที่ดูเหมือนจะสวนทางกับคุณลักษณะ ความเสี่ยงสูงและความผันผวนสูง สามารถคว้าโอกาสที่ ไม่สมดุล ในเกมที่วุ่นวายนี้ได้หรือไม่

สิ่งที่เรียกว่าความไม่สมดุลในโลกการลงทุน หมายความว่าผลกำไรที่อาจได้รับจะมากกว่าการสูญเสียที่อาจได้รับมาก หรือในทางกลับกัน นี่ฟังดูไม่เหมือนคุณสมบัติที่ Bitcoin น่าจะมี ท้ายที่สุดแล้ว ความประทับใจของคนส่วนใหญ่เกี่ยวกับ Bitcoin คือ คุณจะร่ำรวยขึ้นในชั่วข้ามคืนหรือไม่ก็สูญเสียทุกอย่าง

อย่างไรก็ตาม เบื้องหลังการรับรู้ที่แตกแยกนี้เองที่ทำให้เกิดความเป็นไปได้ที่ถูกมองข้ามไป นั่นก็คือ ในช่วงที่ราคา Bitcoin ลดลงอย่างต่อเนื่อง วิธีการลงทุนแบบเน้นมูลค่าอาจสามารถสร้างโครงสร้างความเสี่ยงต่อผลตอบแทนที่น่าดึงดูดใจเป็นอย่างยิ่งได้

หากมองย้อนกลับไปที่ประวัติศาสตร์ของ Bitcoin พบว่าราคาร่วงลงมากกว่า 80% หรืออาจถึง 90% จากจุดสูงสุดหลายครั้ง ในช่วงเวลาเช่นนี้ ซึ่งตลาดเต็มไปด้วยความตื่นตระหนกและความสิ้นหวัง การขายแบบยอมจำนนจะทำให้ราคาดูเหมือนว่าถูกดันกลับไปสู่ระดับเดิม แต่สำหรับนักลงทุนที่เข้าใจอย่างลึกซึ้งถึงตรรกะในระยะยาวของ Bitcoin นั่นคือ ความไม่สมดุล ทั่วไป - การใช้ความเสี่ยงที่จำกัดเพื่อแลกกับผลตอบแทนที่มีศักยภาพมหาศาล

โอกาสแบบนี้ไม่ได้มาง่ายๆ ทดสอบระดับความรู้ความเข้าใจ การควบคุมอารมณ์ และความมุ่งมั่นในการถือครองในระยะยาวของนักลงทุน ซึ่งยังนำไปสู่คำถามพื้นฐานอีกข้อหนึ่งอีกด้วย: เรามีเหตุผลที่จะเชื่อได้หรือไม่ว่า Bitcoin นั้นมี มูลค่าในตัว จริงๆ แล้วถ้ามันมีอยู่จริง เราจะวัดมัน ทำความเข้าใจมัน และกำหนดกลยุทธ์การลงทุนของเราได้อย่างไร?

ในเนื้อหาต่อไปนี้ เราจะเริ่มต้นการเดินทางแห่งการสำรวจอย่างเป็นทางการ: เปิดเผยตรรกะลึกๆ เบื้องหลังความผันผวนของราคา Bitcoin ชี้แจงให้ชัดเจนว่าความไม่สมดุลเกิดขึ้นได้อย่างไรเมื่อ เลือดไหลเหมือนแม่น้ำ และคิดเกี่ยวกับว่าหลักการของการลงทุนแบบเน้นมูลค่าสามารถกลับมาเกิดใหม่ได้อย่างไรในยุคแห่งการกระจายอำนาจนี้

อย่างไรก็ตาม มีสิ่งหนึ่งที่คุณควรเข้าใจก่อน นั่นก็คือ ในการลงทุน Bitcoin นั้น มีโอกาสที่ไม่เท่าเทียมกันเกิดขึ้นตลอดเวลา และยังมีอีกมากมาย

1. Bitcoin ทำไมจึงมีโอกาสที่ไม่สมดุลมากมาย?

หากคุณตรวจสอบ Twitter ในวันนี้ คุณจะพบกับตลาดกระทิง Bitcoin ที่กำลังคึกคัก ราคาได้พุ่งแตะระดับ 90,000 ดอลลาร์อีกครั้ง และผู้คนจำนวนมากก็ตะโกนในโซเชียลมีเดียราวกับว่าตลาดนี้จะมีแต่ผู้ทำนายและผู้โชคดีเท่านั้นอยู่เสมอ

แต่ถ้าคุณมองย้อนกลับไป คุณจะพบว่าคำเชิญไปร่วมงานเลี้ยงครั้งนี้ถูกส่งออกไปในช่วงเวลาที่สิ้นหวังที่สุดของตลาด แต่หลายคนไม่มีความกล้าที่จะคลิกเข้าไป

1.1 โอกาสที่ไม่สมดุลทางประวัติศาสตร์

Bitcoin ไม่เคยอยู่ในเส้นทางขาขึ้นตรงๆ เลย ประวัติการเจริญเติบโตคือบทแห่งความตื่นตระหนกสุดขีดและความเจริญรุ่งเรืองที่ไร้เหตุผล และเบื้องหลังการขาดทุนที่มากที่สุดทุกครั้งนั้น มี โอกาสที่ไม่สมดุล ที่น่าดึงดูดอย่างยิ่งซ่อนอยู่ นั่นคือ การสูญเสียสูงสุดที่คุณสามารถรับได้นั้นมีจำกัด แต่ผลกำไรที่คุณได้รับอาจเพิ่มขึ้นแบบทวีคูณ

มาเดินทางข้ามเวลาและพูดคุยด้วยข้อมูลกันเถอะ

2554: -94% จาก 33 ดอลลาร์ เป็น 2 ดอลลาร์

นั่นเป็นครั้งแรกที่ Bitcoin ถูก “มองเห็นอย่างแพร่หลาย” โดยราคาพุ่งสูงจากไม่กี่ดอลลาร์ไปเป็น 33 ดอลลาร์ภายในครึ่งปี แต่ไม่นานก็มีเหตุชนเกิดขึ้น ราคา Bitcoin ร่วงลงไปเหลือ 2 ดอลลาร์ หรือลดลง 94%

ลองจินตนาการถึงความสิ้นหวังดูสิ: ฟอรัมหลักๆ สำหรับเหล่า Geek ต่างร้างผู้คน นักพัฒนาทยอยกันออกไป และแม้แต่ผู้สนับสนุน Bitcoin Core เองก็ยังโพสต์ข้อความสงสัยเกี่ยวกับโอกาสในอนาคตของโครงการ

แต่หากคุณแค่ เดิมพันครั้งเดียว ในเวลานั้นและซื้อมันมาด้วยเงิน 1,000 ดอลลาร์ ไม่กี่ปีต่อมาเมื่อราคา BTC สูงเกิน 10,000 ดอลลาร์ คุณจะมีชิปมูลค่า 5 ล้านดอลลาร์

2013-2015: -86%, การล่มสลายของ Mt. Gox

ในช่วงปลายปี 2013 ราคาของ Bitcoin ทะลุ 1,000 ดอลลาร์เป็นครั้งแรก ซึ่งดึงดูดความสนใจจากทั่วโลก แต่ช่วงเวลาดีๆ ก็ไม่ได้ยาวนานนัก ในช่วงต้นปี 2014 Mt.Gox ซึ่งเป็นศูนย์แลกเปลี่ยน Bitcoin ที่ใหญ่ที่สุดในโลก ได้ประกาศล้มละลาย และ Bitcoin จำนวน 850,000 เหรียญก็หายไปจากเครือข่ายดังกล่าว

ตลอดทั้งคืน สื่อต่างพูดเป็นเสียงเดียวกันว่า Bitcoin สิ้นสุดแล้ว CNBC, BBC และ New York Times ต่างรายงานข่าวอื้อฉาวของ Mt. Gox ไว้บนหน้าแรก และราคาของ BTC ก็ลดลงจาก 1,160 ดอลลาร์เหลือ 150 ดอลลาร์ ซึ่งลดลงมากกว่า 86%

แต่เกิดอะไรขึ้นต่อจากนั้น? ภายในสิ้นปี 2017 Bitcoin มีราคาอยู่ที่ 20,000 ดอลลาร์

2017-2018: -83%, ฟองสบู่ ICO แตก

ภาพด้านบนเป็นรายงานจากนิวยอร์กไทมส์เกี่ยวกับเหตุการณ์ชนครั้งนี้ ข้อความในกล่องสีแดงระบุว่านักลงทุนสูญเสียมูลค่าตำแหน่งของเขาไป 70 เปอร์เซ็นต์

ปี 2017 ถือเป็นปีแรกที่ Bitcoin เข้าสู่สายตาสาธารณชนและกลายเป็น “การคาดเดาระดับประเทศ” โครงการ ICO เกิดขึ้นเป็นจำนวนมากและหนังสือปกขาวเต็มไปด้วยคำต่างๆ เช่น การเปลี่ยนแปลง การปรับเปลี่ยน และ อนาคตแบบกระจายอำนาจ ทำให้ตลาดทั้งหมดตกอยู่ในภาวะคลุ้มคลั่ง

แต่กระแสเริ่มลดลง และ Bitcoin ก็ร่วงลงจากจุดสูงสุดตลอดกาลที่เกือบ 20,000 ดอลลาร์เหลือ 3,200 ดอลลาร์ ซึ่งลดลงมากกว่า 83% ในปีนั้น นักวิเคราะห์วอลล์สตรีทเยาะเย้ยว่า บล็อคเชนเป็นเรื่องตลก ก.ล.ต.ได้ยื่นฟ้องคดีเป็นจำนวนมาก นักลงทุนรายย่อยถูกชำระบัญชีและออกจากตลาด และเวทีก็เงียบไป

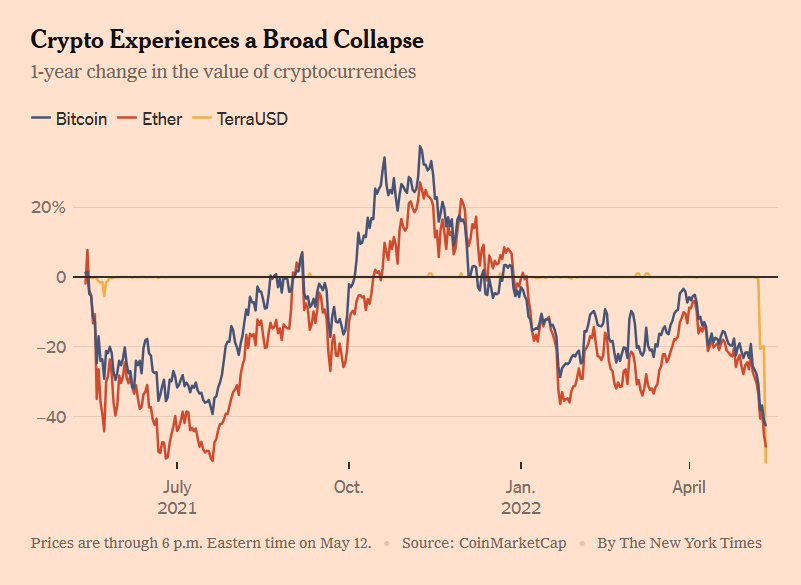

2021-2022: -77% ซีรีส์ระเบิด หงส์ดำ ของอุตสาหกรรม

ในปี 2021 Bitcoin ได้เขียนตำนานใหม่: ราคาของเหรียญเดียวสูงเกิน 69,000 เหรียญสหรัฐ และสถาบัน กองทุน ประเทศต่างๆ และนักลงทุนรายย่อยก็แห่เข้ามา

แต่เพียงแค่หนึ่งปีต่อมา BTC ก็ลดลงเหลือ 15,500 ดอลลาร์ การล่มสลายของ Luna, การชำระบัญชีของ Three Arrows Capital, การระเบิดของ FTX... หงส์ดำ ที่เกิดขึ้นต่อเนื่องกันเหมือนโดมิโน ทำลายความเชื่อมั่นของตลาดคริปโตทั้งหมด ดัชนีความกลัวและความโลภเคยลดลงเหลือ 6 (ระดับความกลัวสูงสุด) และกิจกรรมบนเครือข่ายใกล้จะหยุดนิ่ง

ภาพด้านบนมาจากรายงานของ The New York Times เมื่อวันที่ 12 พฤษภาคม 2022 ซึ่งแสดงให้เห็นว่าราคา Bitcoin และ Ethereum ร่วงลงพร้อมๆ กับ UST ตอนนี้เราทราบแล้วว่าเหตุผลที่ UST ลดลงอย่างรวดเร็ว แท้จริงแล้วเป็นผลมาจาก ส่วนสนับสนุน ของ Galaxy Digital ที่ทำให้การจัดส่งของ Luna สูงขึ้น

แต่ในช่วงปลายปี 2023 Bitcoin ก็กลับมาพุ่งขึ้นเงียบ ๆ สู่ระดับ 40,000 ดอลลาร์อีกครั้ง หลังจาก ETF ได้รับการอนุมัติในปี 2024 ราคาก็พุ่งสูงถึง 90,000 ดอลลาร์ในปัจจุบัน

1.2 โอกาสที่ไม่สมดุลของ Bitcoin มาจากไหน

เราได้เห็นแล้วว่า Bitcoin ได้มีการฟื้นตัวอย่างน่าทึ่งหลายครั้งในประวัติศาสตร์ในขณะที่ดูเหมือนว่ามันกำลังจะล่มสลาย คำถามก็คือ ทำไมสิ่งนี้จึงเกิดขึ้น? เหตุใดสินทรัพย์ที่มีความเสี่ยงสูงนี้ ซึ่งถูกคนจำนวนมากล้อเลียนว่าเป็น ของที่ส่งต่อกันมา กลับสามารถกลับเพิ่มขึ้นเรื่อยๆ หลังจากที่พังทลายไปแล้วได้? ที่สำคัญยิ่งกว่านั้น เหตุใดจึงสามารถมอบโอกาสการลงทุนที่ไม่สมดุลอย่างมากให้กับนักลงทุนที่อดทนและมีความรู้ได้เช่นนี้

คำตอบอยู่ที่กลไกหลักสามประการ:

กลไกที่ 1: วงจรลึก + อารมณ์สุดโต่งสร้างการเบี่ยงเบนของราคา

Bitcoin เป็นตลาดเสรีเพียงแห่งเดียวในโลกที่เปิดตลอด 24 ชั่วโมงทุกวัน ไม่มีกลไกตัดวงจร ไม่มีการป้องกันผู้สร้างตลาด และไม่มีมาตรการรองรับจากธนาคารกลางสหรัฐ ซึ่งหมายความว่ามันมีแนวโน้มที่จะทำให้ความผันผวนทางอารมณ์ของมนุษย์เพิ่มมากขึ้นมากกว่าทรัพย์สินอื่นๆ

ในตลาดกระทิง FOMO (ความกลัวที่จะพลาดโอกาส) ครอบงำตลาด นักลงทุนรายย่อยไล่ตามการขึ้นอย่างบ้าคลั่ง เรื่องราวต่างๆ พุ่งสูงขึ้น และการประเมินมูลค่าก็สูงเกินจริงอย่างมาก

ในตลาดหมี FUD (ความกลัว ความไม่แน่นอน และความสงสัย) จะเกิดขึ้นทั่วทั้งอินเทอร์เน็ต เสียงการขายที่ขาดทุนจะได้ยินทีละเสียง และราคาจะถูกเหยียบย่ำจนกลายเป็นฝุ่น

วัฏจักรของการขยายความรู้สึกนี้ทำให้ Bitcoin เข้าสู่สถานะที่ ราคาเบี่ยงเบนไปจากมูลค่าที่แท้จริงอย่างมาก บ่อยครั้ง นี่คือจุดที่นักลงทุนด้านมูลค่ามองหาโอกาสที่ไม่สมดุล

สรุปในประโยคเดียว: ตลาดเป็นเครื่องลงคะแนนเสียงในระยะสั้นและเป็นเครื่องชั่งน้ำหนักในระยะยาว โอกาสที่ไม่สมดุลของ Bitcoin จะเกิดขึ้นในช่วงที่เครื่องชั่งยังไม่ได้เปิดอยู่

กลไกที่ 2: ราคาผันผวนมาก แต่ความน่าจะเป็นที่จะตายนั้นต่ำมาก

หาก Bitcoin สามารถ กลับเป็นศูนย์ได้ทุกเมื่อ อย่างที่สื่อพรรณนาไว้ ก็ไม่มีประโยชน์ที่จะลงทุนใน Bitcoin แต่อย่างใด แต่ความเป็นจริงคือมัน “รอด” จากวิกฤตทุกครั้ง และแข็งแกร่งขึ้นกว่าเดิม

ในปี 2011 หลังจากราคาร่วงลงมาเหลือ 2 ดอลลาร์ เครือข่าย Bitcoin ก็ยังคงทำงานตามปกติ และทำธุรกรรมต่างๆ ต่อไปตามปกติ

หลังจากการล่มสลายของ Mt. Gox ในปี 2014 การแลกเปลี่ยนใหม่ ๆ เข้ามาเติมเต็มช่องว่างอย่างรวดเร็ว และจำนวนผู้ใช้ก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

หลังจากที่ FTX ระเบิดในปี 2022 บล็อคเชน Bitcoin ยังคงผลิตบล็อคอย่างต่อเนื่องทุกๆ 10 นาที

เครือข่ายพื้นฐานของ Bitcoin แทบไม่มีประวัติการหยุดทำงานเลย และระบบก็มีความแข็งแกร่งมากกว่าที่คนส่วนใหญ่จะคิด

กล่าวอีกนัยหนึ่ง แม้ว่าราคาจะลดลงครึ่งหนึ่งซ้ำแล้วซ้ำเล่า ตราบใดที่รากฐานทางเทคนิคและผลกระทบของเครือข่าย Bitcoin ยังคงอยู่ ก็ไม่มีความเสี่ยงที่แท้จริงที่มันจะ กลับเป็นศูนย์ ดังนั้นเราจะได้โครงสร้างที่น่าดึงดูดมาก: แนวโน้มขาลงระยะสั้นมีจำกัด แต่แนวโน้มขาขึ้นในระยะยาวนั้นเปิดอยู่

นี่คือความไม่สมมาตร

กลไกที่ 3: มีการยึดมูลค่าไว้แต่ถูกละเลย ทำให้เกิดการขายมากเกินไป

หลายๆ คนเชื่อว่า Bitcoin ไม่มีมูลค่าในตัวเอง ดังนั้นจึงไม่มีทางลดลงถึงระดับต่ำสุดได้ มุมมองนี้ละเลยข้อเท็จจริงสำคัญหลายประการ:

Bitcoin มีโปรแกรมที่หายาก (21 ล้านเหรียญ กลไกการแบ่งครึ่งหนึ่ง)

มีเครือข่าย POW ที่ทรงพลังที่สุดในโลก และมีต้นทุนที่สามารถคำนวณได้

เอฟเฟกต์ของเครือข่ายมีความแข็งแกร่ง จำนวนผู้ใช้งานเกิน 50 ล้านราย และปริมาณธุรกรรมและอัตราแฮชได้ทำสถิติสูงสุดใหม่

สถาบันและประเทศกระแสหลักยอมรับคุณลักษณะ สินทรัพย์สำรอง (กองทุน ETF สกุลเงินประจำชาติ งบดุลของบริษัท)

นี่เป็นปัญหาที่ถกเถียงกันมากที่สุดอีกประการหนึ่ง นั่นก็คือ การที่ Bitcoin มีมูลค่าในตัวหรือไม่ ฉันจะอธิบายเรื่องนี้อย่างละเอียดในภายหลัง

1.3 Bitcoin จะกลับเป็นศูนย์หรือไม่?

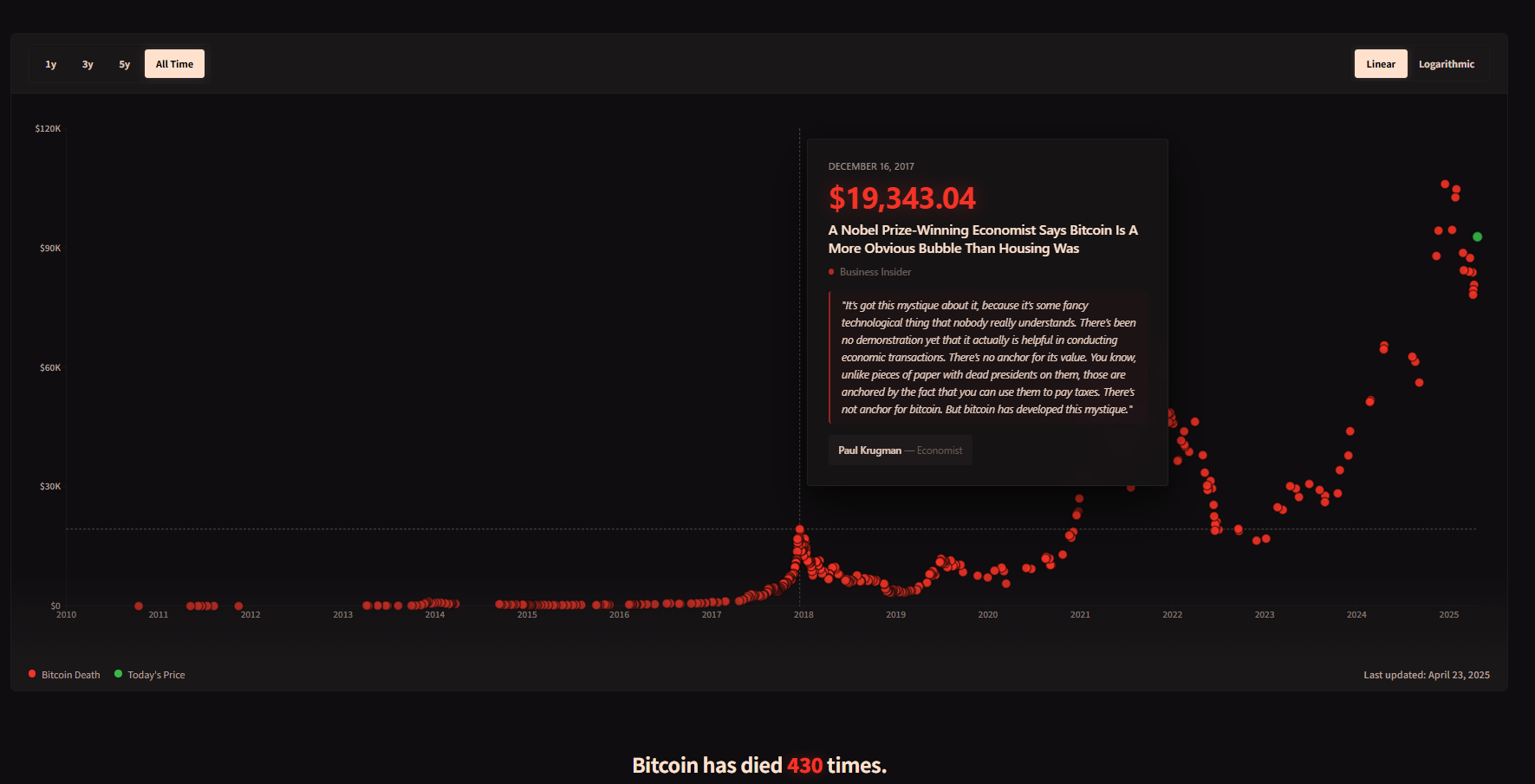

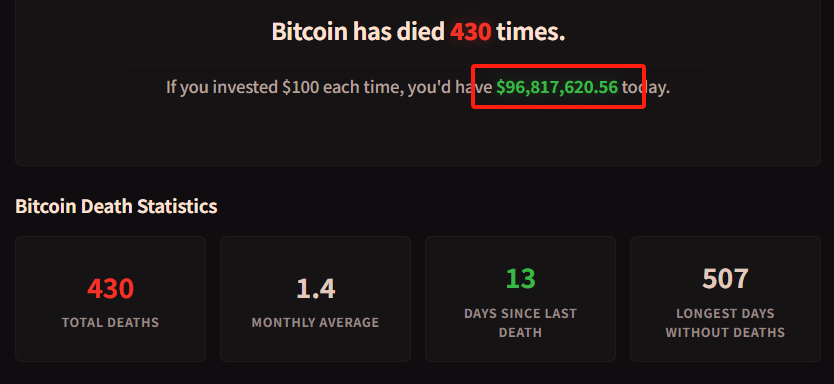

มันเป็นไปได้แต่โอกาสเป็นไปได้ต่ำมาก ไซต์ดังกล่าวได้บันทึกกรณี Bitcoin ที่ถูกประกาศว่าตายไปแล้วถึง 430 กรณี

อย่างไรก็ตาม มีข้อความขนาดเล็กด้านล่างจำนวนผู้เสียชีวิตที่ประกาศไว้ เพื่อแจ้งให้ทุกคนทราบ หากคุณซื้อ $100 ทุกครั้งที่ใครสักคนประกาศว่า Bitcoin ตายแล้ว ตอนนี้คุณจะมีเงินมากกว่า 96.8 ล้านดอลลาร์ โปรดดูแผนภูมิด้านล่าง

คุณต้องรู้ว่าระบบพื้นฐานของ Bitcoin นั้นทำงานอย่างเสถียรมาเป็นเวลาสิบปีแล้ว และแทบจะไม่เคยหยุดชะงักเลย ไม่ว่า Mt.Gox จะปิดตัวลง Luna หรือ FTX จะระเบิด แต่บล็อคเชนของ Mt.Gox ยังคงสร้างพื้นที่ได้หนึ่งบล็อกทุกๆ 10 นาที ความยืดหยุ่นทางเทคนิคดังกล่าวช่วยให้บริษัทสามารถอยู่รอดได้อย่างมั่นคง

ตอนนี้คุณน่าจะเข้าใจแล้วว่า Bitcoin ไม่ใช่ “การเก็งกำไรที่ไม่มีเหตุผล” ในทางตรงกันข้าม เหตุผลที่ความไม่สมดุลนั้นโดดเด่นเป็นอย่างมากก็คือ ตรรกะของมูลค่าในระยะยาวนั้นมีอยู่จริง แต่ถูกประเมินต่ำเกินไปอย่างมากโดยอารมณ์ของตลาด

ซึ่งนำเราไปสู่คำถามถัดไปที่เราต้องสำรวจ นั่นคือ Bitcoin ซึ่งไม่มีกระแสเงินสด ไม่มีคณะกรรมการบริหาร และไม่มีโรงงาน สามารถถือเป็น การลงทุนที่มีค่า ได้จริงหรือไม่

2. Bitcoin สามารถใช้เป็นการลงทุนเพื่อมูลค่าได้หรือไม่?

Bitcoin นั้นมีขึ้นและลงอยู่ตลอดเวลา โดยผู้คนต่างก็โลภมากและมีความกลัวมาก สินทรัพย์ดังกล่าวเหมาะกับการ “ลงทุนเน้นมูลค่า” จริงหรือ?

ในด้านหนึ่ง มี อัตรากำไรขั้นต้น และ กระแสเงินสดที่ลดราคา แบบเดียวกับ Graham และ Buffett และในอีกด้านหนึ่ง มี สินค้าดิจิทัล ที่ไม่มีคณะกรรมการบริหาร ไม่มีเงินปันผล ไม่มีกำไร และไม่มีแม้แต่นิติบุคคลด้วยซ้ำ ในกรอบการลงทุนแบบเน้นมูลค่าแบบดั้งเดิม ดูเหมือนว่า Bitcoin จะไม่มีจุดใดที่จะเหมาะสม

แต่คำถามสำคัญก็คือ คุณจะกำหนดคำว่า มูลค่า ได้อย่างไร?

หากเราขยายขอบเขตของเราจากรายงานทางการเงินและเงินปันผลแบบเดิมๆ และกลับมาสู่แก่นแท้ของการลงทุนแบบเน้นมูลค่า——

ซื้อในราคาต่ำกว่ามูลค่าที่แท้จริงและถือไว้จนกว่ามูลค่าจะกลับมาเป็นปกติ

ดังนั้น Bitcoin อาจไม่เพียงแต่เหมาะกับการลงทุนเพื่อมูลค่าเท่านั้น แต่ยังอาจสะท้อนถึงความหมายดั้งเดิมของคำว่า มูลค่า ได้อย่างบริสุทธิ์มากกว่าหุ้นหลายๆ ตัวอีกด้วย

เบนจามิน เกรแฮม ผู้ก่อตั้งการลงทุนแบบเน้นมูลค่า เคยกล่าวไว้ว่า: แก่นแท้ของการลงทุนไม่ได้อยู่ที่สิ่งที่คุณซื้อ แต่อยู่ที่ราคาที่คุณซื้อนั้นต่ำกว่ามูลค่าของมันหรือไม่ ภาพด้านบนเป็นภาพจินตนาการที่สร้างขึ้นด้วย AI โดย Graham มอง Bitcoin ด้วยสีหน้าสับสน

กล่าวอีกนัยหนึ่ง การลงทุนแบบเน้นมูลค่าไม่ได้จำกัดอยู่แค่หุ้น บริษัท หรือสินทรัพย์แบบดั้งเดิมเท่านั้น ตราบใดที่สิ่งของใด ๆ มีมูลค่าในตัวเองและราคาตลาดต่ำกว่ามูลค่าดังกล่าวเป็นระยะ ๆ ก็อาจกลายเป็นเป้าหมายของการลงทุนในมูลค่าได้

แต่สิ่งนี้ยังทำให้เกิดคำถามที่สำคัญยิ่งกว่านั้นอีกด้วยว่า หากเราไม่สามารถใช้อัตราส่วนราคาต่อกำไรและอัตราส่วนราคาต่อมูลค่าทางบัญชีแบบดั้งเดิมเพื่อประมาณมูลค่าของ Bitcoin ได้ แล้ว มูลค่าที่แท้จริง ของมันมาจากไหน?

แม้ว่า Bitcoin จะไม่มีงบการเงินเหมือนกับบริษัท แต่มันก็ไม่ได้ไม่มีอะไรเลย มีระบบคุณค่าที่วิเคราะห์ได้ จำลองได้ และวัดปริมาณได้ครบชุด แม้ว่า สัญญาณมูลค่า เหล่านี้จะไม่ได้รวมอยู่ในรายงานรายไตรมาสเหมือนหุ้น แต่ก็เป็นสัญญาณที่แท้จริงและมีเสถียรภาพมากกว่าด้วยซ้ำ

ด้านล่างนี้ ฉันจะวิเคราะห์แหล่งที่มาของ มูลค่าแท้จริง ของ Bitcoin จากสองมิติของอุปทานและอุปสงค์เป็นหลัก

2.1 ด้านอุปทาน: ความขาดแคลน แบบจำลองภาวะเงินฝืดแบบฮาร์ดโค้ด (Stock-to-Flow)

เสาหลักแห่งมูลค่าพื้นฐานที่สุดของ Bitcoin คือความหายากที่สามารถตรวจสอบได้

จำกัดรวม : 21 ล้านชิ้น ไม่มีการออกเพิ่ม;

การลดลงครึ่งหนึ่งทุก ๆ สี่ปี: การลดครึ่งหนึ่งแต่ละครั้งจะช่วยลดอุปทานประจำปีลง 50% และคาดว่าการออกทั้งหมดจะเสร็จสิ้นในปี 2140

หลังจากการลดลงครึ่งหนึ่งในปี 2024 ปริมาณ Bitcoin ใหม่ต่อปีจะลดลงเหลืออัตราเงินเฟ้อต่ำกว่า 1% ซึ่งทำให้หายากกว่าทองคำ

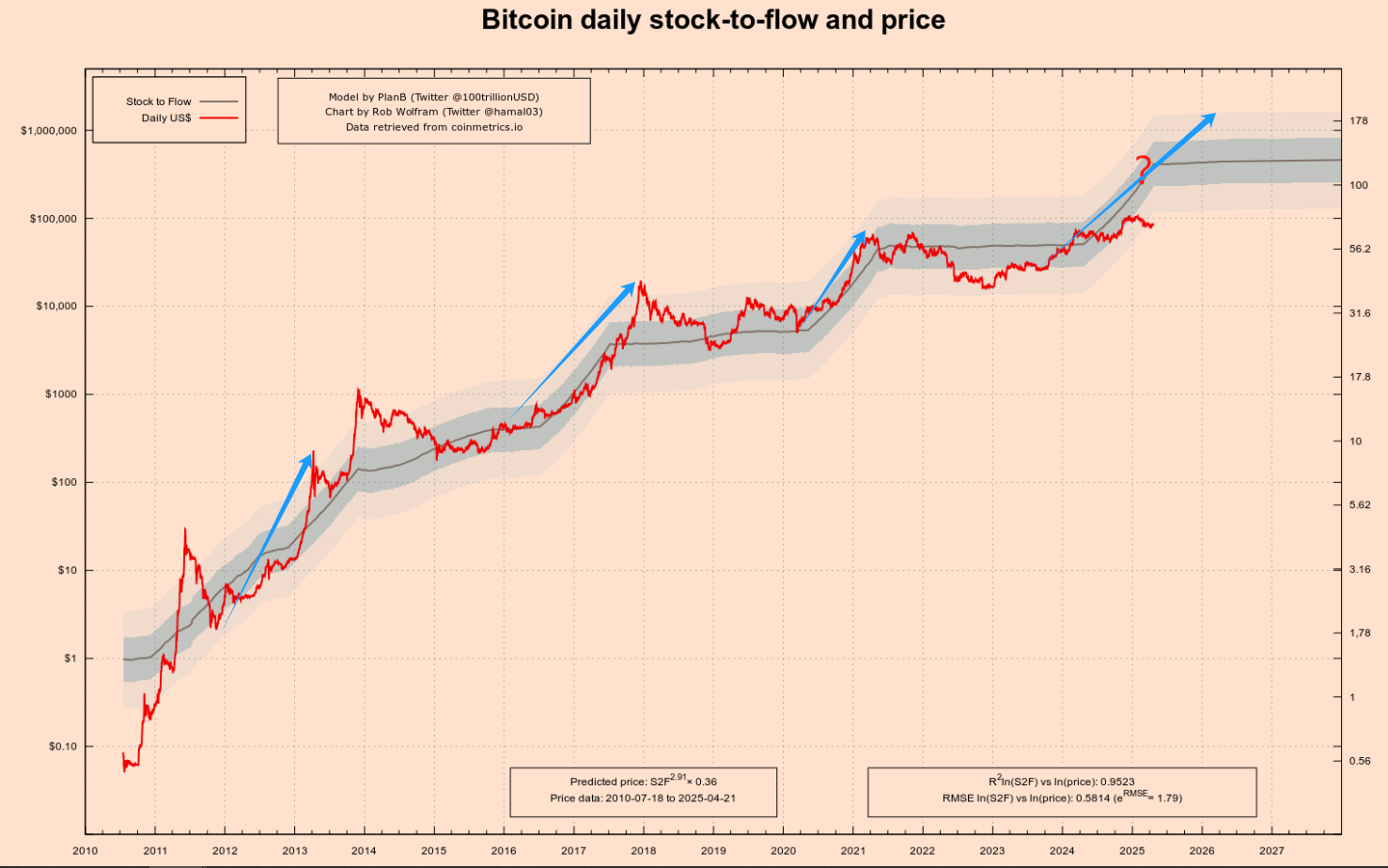

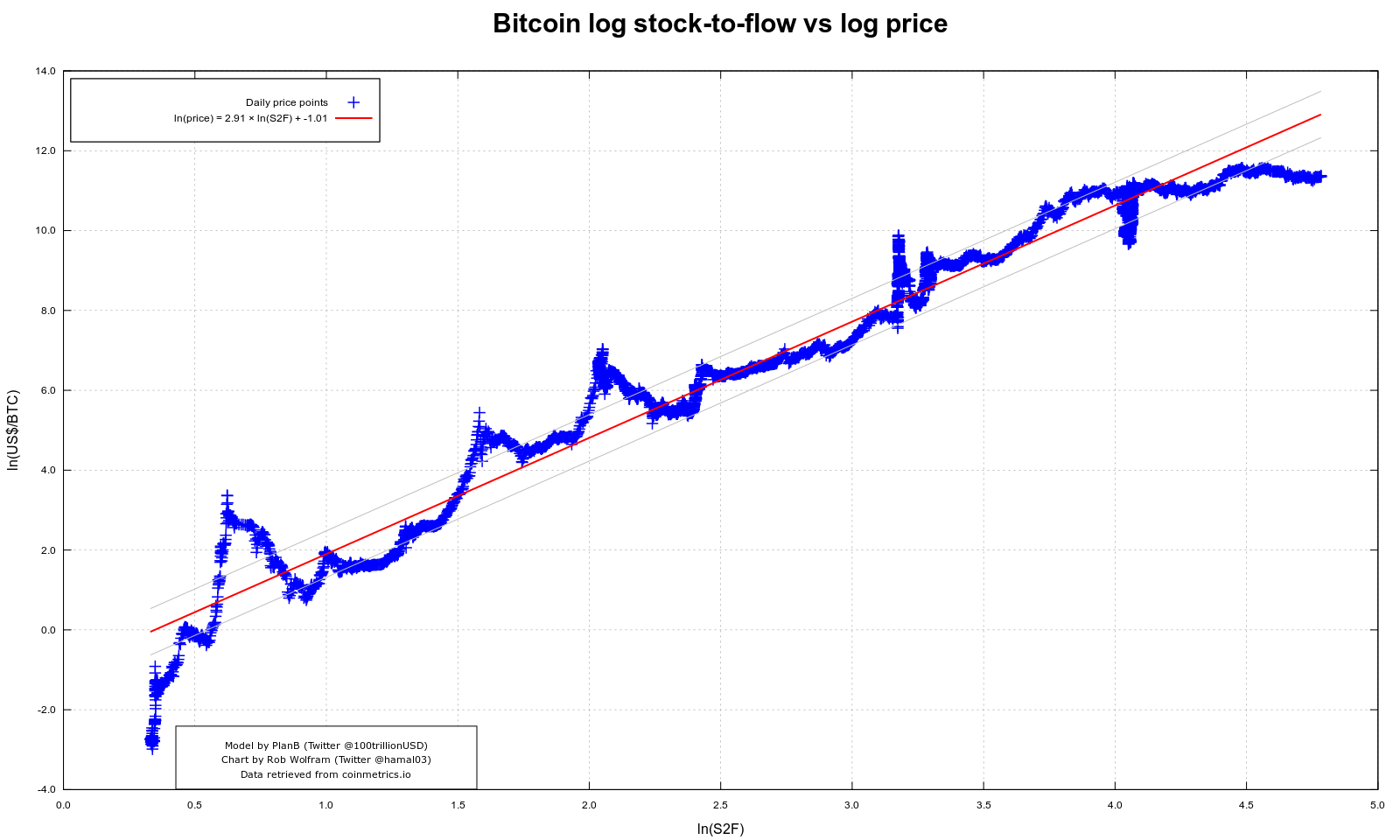

โมเดล S2F (สินค้าคงคลัง/อุปทานประจำปี) ที่เสนอโดยนักวิเคราะห์ PlanB ได้จับภาพแนวโน้มขาขึ้นในระยะกลางและระยะยาวของ Bitcoin หลังจากการลดลงครึ่งหนึ่งหลายครั้งได้อย่างแม่นยำ หลังจากการลดครึ่งหนึ่งสามรอบในปี 2012, 2016 และ 2020 ราคาได้เพิ่มขึ้นหลายครั้งภายใน 12-18 เดือน ดังที่แสดงในลูกศรสีน้ำเงินสามตัวแรกในรูปด้านล่าง

หลังจากการแบ่งครึ่งครั้งแรกในปี 2012 ราคาของ Bitcoin ก็เพิ่มขึ้นจากประมาณ 12 ดอลลาร์ไปเป็นมากกว่า 1,000 ดอลลาร์ภายในหนึ่งปี

หลังจากการแบ่งครึ่งครั้งที่สองในปี 2559 ราคาพุ่งขึ้นจากประมาณ 600 ดอลลาร์ไปเป็นเกือบ 20,000 ดอลลาร์ในเวลาประมาณ 18 เดือน

หลังจากการแบ่งครึ่งครั้งที่สามในปี 2020 ราคาก็เพิ่มขึ้นจากประมาณ 8,000 ดอลลาร์สหรัฐเป็น 69,000 ดอลลาร์สหรัฐในเวลาประมาณ 18 เดือน

คุณยังสังเกตเห็นว่าฉันเพิ่มเครื่องหมายคำถามขนาดใหญ่ไว้บนลูกศรสีน้ำเงินที่สี่ด้วย นี่คือการแบ่งครึ่งครั้งที่สี่ แนวโน้มขาขึ้นก่อนหน้านี้จะยังคงดำเนินต่อไปหรือไม่? คำตอบของฉันคือใช่ แต่ปริมาณอาจลดลงอีก

คุณต้องสังเกตว่าแกนแนวตั้งด้านซ้ายที่แสดงราคา Bitcoin ในรูปด้านบนเป็นมาตราส่วนลอการิทึม และความสูงจาก 1 ถึง 10 จะเท่ากับความสูงจาก 10 ถึง 100 ซึ่งจะช่วยให้เราสามารถมองเห็นแนวโน้มในช่วงแรกของ Bitcoin ได้

ให้ฉันเน้นไปที่โมเดลด้านล่างนี้ แบบจำลองนี้ใช้ประโยชน์จากวิธีการประเมินมูลค่าของโลหะมีค่าเช่นทองคำและเงิน หลักตรรกะหลักของมันคือ:

สต๊อก : หมายถึง จำนวนสินทรัพย์รวมที่มีอยู่ในปัจจุบัน

การไหล : หมายถึงปริมาณอุปทานใหม่ในแต่ละปี

อัตราส่วน S 2 F = สต๊อก / กระแส

ยิ่งอัตราส่วน S2F ของสินทรัพย์สูงขึ้นเท่าไร อุปทานใหม่ต่อปีก็จะยิ่งน้อยลงเมื่อเทียบกับสต็อกที่มีอยู่ สินทรัพย์นั้นจะหายากมากขึ้นเท่านั้น และในทางทฤษฎีแล้ว มูลค่าของสินทรัพย์ก็จะสูงขึ้นตามไปด้วย

ทองคำมีอัตราส่วน S 2 F สูงมาก (ประมาณ 60) ซึ่งถือเป็นรากฐานที่สำคัญประการหนึ่งในการใช้เป็นแหล่งสะสมมูลค่า อัตราส่วน S2F ของ Bitcoin ยังคงปรับปรุงดีขึ้นเรื่อยๆ ในแต่ละการลดครึ่งหนึ่ง ตัวอย่างเช่น หลังจากการแบ่งครึ่งครั้งที่สามในเดือนพฤษภาคม 2020 อัตราส่วน S2F ของ Bitcoin ก็เพิ่มขึ้นเป็นประมาณ 56 ซึ่งใกล้เคียงกับระดับของทองคำมาก หลังจากการแบ่งครึ่งครั้งที่สี่ในเดือนเมษายน 2024 อัตราส่วน S2F ก็เพิ่มขึ้นเป็นสองเท่าเป็นมากกว่า 100 ทำให้แซงหน้าทองคำในแง่ของความหายาก ดูพิกัดทางด้านขวาของเครื่องหมายคำถามในภาพด้านบน

กราฟที่ได้รับความนิยมมากที่สุดในโลกของสกุลเงินดิจิทัลเรียกว่ากราฟการปรับโมเดล Bitcoin S2F ดังที่แสดงด้านล่าง ไม่เพียงแต่เป็นที่รู้จักจากความเรียบง่ายทางสายตาและความใช้งานง่ายเท่านั้น แต่ยังเป็นเพราะตรรกะเบื้องหลังที่ครั้งหนึ่งเคยเป็นหนึ่งในหลักฐานที่ทรงพลังที่สุดของ การเพิ่มขึ้นของราคา Bitcoin ในระยะยาว อีกด้วย

ในรูปด้านบน แกนแนวนอนคือลอการิทึมธรรมชาติของ S2F และแกนแนวตั้งคือลอการิทึมธรรมชาติของราคา Bitcoin ในพื้นที่บันทึก-บันทึกนี้ เราจะเห็นเส้นการถดถอยสีแดงที่แทบจะเป็นเส้นตรง ซึ่งตัดผ่านรอบการแบ่งครึ่งหนึ่งทั้งหมดในประวัติศาสตร์ของ Bitcoin ซึ่งแสดงให้เห็นถึงความพอดีที่น่าทึ่ง

แผนภูมิพยายามบอกทุกคนว่าทุกครั้งที่ Bitcoin เข้าสู่รอบการแบ่งครึ่งใหม่ ผลผลิตใหม่ที่หมุนเวียนจะถูก ลดลงเหลือครึ่งหนึ่ง อัตราส่วน S2F จะเพิ่มขึ้นตามไปด้วย และราคาในระยะยาวที่คาดการณ์โดยโมเดลก็จะเพิ่มขึ้นพร้อมๆ กัน โมเดลดังกล่าวได้ทำนายครั้งแรกสามครั้งได้อย่างแม่นยำ แต่ยังไม่ทราบว่าครั้งที่สี่จะแม่นยำหรือไม่

อย่างไรก็ตาม โมเดลใดๆ ก็ตามก็มีข้อจำกัด และ S 2 F ก็ไม่มีข้อยกเว้น มุ่งเน้นไปที่ด้านอุปทานเป็นหลัก: การลดครึ่งหนึ่ง, จำนวนสูงสุด และความเร็วในการขุด แต่ไม่สนใจการเปลี่ยนแปลงของอุปสงค์เลย สิ่งนี้ยังคงเป็นจริงในช่วงแรกๆ เมื่อมีผู้ใช้ Bitcoin น้อยลง และความต้องการยังไม่ ชัดเจน อย่างไรก็ตาม หลังจากเข้าสู่ปี 2020 โครงสร้างตลาด ปริมาณทุน และการมีส่วนร่วมของสถาบันเติบโตอย่างรวดเร็ว และอำนาจในการกำหนดราคาได้เปลี่ยนไปสู่ด้านความต้องการเพิ่มมากขึ้น นั่นคือ การนำไปใช้ ความคาดหวังของตลาด สภาพคล่องในระดับมหภาค นโยบายกำกับดูแล และแม้แต่ความรู้สึกของโซเชียลมีเดีย

เห็นได้ชัดว่าโมเดล S2F เดี่ยวไม่สามารถโน้มน้าวใจคุณหรือฉันได้ เราต้องมีโมเดลด้านอุปสงค์ด้วย

2.2 ด้านอุปสงค์: ผลกระทบของเครือข่าย กฎของเมทคาล์ฟ

หากโมเดล S2F ล็อค ประตูอุปทาน ของ Bitcoin ผลของเครือข่ายก็คือ ปั๊มความต้องการ ที่กำหนดว่าระดับน้ำจะสูงขึ้นได้แค่ไหน การวัดผลที่เข้าใจง่ายที่สุดคือกิจกรรมบนเครือข่ายและอัตราการขยายตัวของผู้ใช้งานที่ถือเหรียญ: เมื่อสิ้นปี 2024 จำนวนที่อยู่ยอดคงเหลือที่ไม่เป็นศูนย์ได้เกิน 50 ล้านที่อยู่ และในเดือนกุมภาพันธ์ปีนี้ จำนวนที่อยู่ที่ใช้งานรายวันกลับมาอยู่ที่ประมาณ 910,000 ที่อยู่ ซึ่งสร้างสถิติใหม่ในรอบเกือบสามเดือน

โดยใช้กฎของเมตคาล์ฟในการคำนวณค่าเครือข่ายคร่าวๆ คือ ≈ k × N² เมื่อจำนวนผู้ใช้งานที่ใช้งานอยู่เพิ่มขึ้นเป็นสองเท่า ค่าเครือข่ายเชิงทฤษฎีจะสามารถขยายได้ถึงสี่เท่าของค่าเดิม นี่คือแรงผลักดันเบื้องหลังการเพิ่มขึ้น ทีละขั้นตอน ของราคา Bitcoin ซ้ำแล้วซ้ำเล่าในช่วงทศวรรษที่ผ่านมา ภาพด้านบนก็เป็นภาพจินตนาการที่ถูกสังเคราะห์ขึ้นด้วย AI คุณเมทคาล์ฟมองดู Bitcoin ด้วยความยินดี

ตัวชี้วัดหลัก 3 ประการด้านอุปสงค์

ที่อยู่ที่ใช้งานอยู่: วัดความนิยมใช้งานจริงในช่วงเวลาสั้นๆ

ที่อยู่ของยอดคงเหลือที่ไม่เป็นศูนย์: ตัวบ่งชี้การแทรกซึมในระยะยาว อัตราการเติบโตแบบทบต้นในช่วงเจ็ดปีที่ผ่านมาอยู่ที่ประมาณ 12% ต่อปี แม้ว่าราคาจะลดลงครึ่งหนึ่ง แต่จำนวนผู้ถือเหรียญก็ยังคงเพิ่มขึ้น

ชั้นที่แบกรับมูลค่า: ความจุของช่องทางเครือข่าย Lightning และจำนวนการชำระเงินนอกเครือข่ายยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง โดยให้วงจรปิดสำหรับ การถือครองสกุลเงินที่มีอยู่ → การชำระเงินจริง

แบบจำลองความต้องการ ไดรฟ์ N² + ความเหนียวแน่นของเครือข่าย นี้มีความหมายสองประการ:

วงจรเชิงบวก: ผู้ใช้มากขึ้น → ธุรกรรมที่ลึกซึ้งยิ่งขึ้น → ระบบนิเวศน์ที่สมบูรณ์ยิ่งขึ้น → มูลค่าที่เพิ่มขึ้น สิ่งนี้ช่วยอธิบายว่าทำไมราคาจึงกระโดดแบบไม่เป็นเส้นตรงทุกครั้งที่มี ETF การชำระเงินข้ามพรมแดน หรือการชำระเงินตลาดเกิดใหม่ดึงดูดผู้ใช้งานเพิ่มขึ้น

ความเสี่ยงจากวงจรเชิงลบ: หากมีแรงกดดันด้านกฎระเบียบระดับโลก การทดแทนทางเทคโนโลยี (เช่น CBDC วิธีการชำระเงินเลเยอร์ 2) หรือการหมดลงของสภาพคล่องในระดับมหภาค กิจกรรมและผู้ใช้งานรายใหม่ก็อาจลดลงพร้อมๆ กัน ส่งผลให้การประเมินมูลค่าและ N² ลดลงไปด้วยกัน นี่คือสถานการณ์ ช่องว่างด้านอุปสงค์ ที่ S2F ไม่สามารถจับภาพได้

ดังนั้น การสร้างกรอบการประเมินมูลค่าที่สมบูรณ์ยิ่งขึ้นจึงทำได้โดยการเชื่อมโยง S2F บนด้านอุปทานกับผลกระทบของเครือข่ายบนด้านอุปสงค์เท่านั้น เมื่อ S2F ชี้ให้เห็นถึงความขาดแคลนในระยะยาวและที่อยู่ที่ใช้งานอยู่และยอดคงเหลือที่ไม่เป็นศูนย์ยังคงมีแนวโน้มเพิ่มขึ้น ความไม่ตรงกันระหว่างอุปสงค์และอุปทานจะขยายความไม่สมดุลดังกล่าวให้มากขึ้น ในทางกลับกัน หากกิจกรรมยังคงลดลงต่อไป แม้ว่าความขาดแคลนจะยังคงเท่าเดิม ก็อาจทำให้ราคาและมูลค่าลดลงพร้อมกันได้

กล่าวอีกนัยหนึ่ง ความขาดแคลนทำให้ Bitcoin ไม่สามารถลดค่าลงได้ และผลกระทบจากเครือข่ายก็ช่วยให้มันมีมูลค่าเพิ่มขึ้นได้

เป็นที่น่ากล่าวถึงเป็นพิเศษว่าครั้งหนึ่ง Bitcoin เคยถูกมองว่าเป็น ของเล่นสำหรับคนเก่ง หรือ ตัวอย่างของฟองสบู่ แต่ในปัจจุบัน เรื่องราวคุณค่าของมันได้เปลี่ยนแปลงไปอย่างเงียบๆ

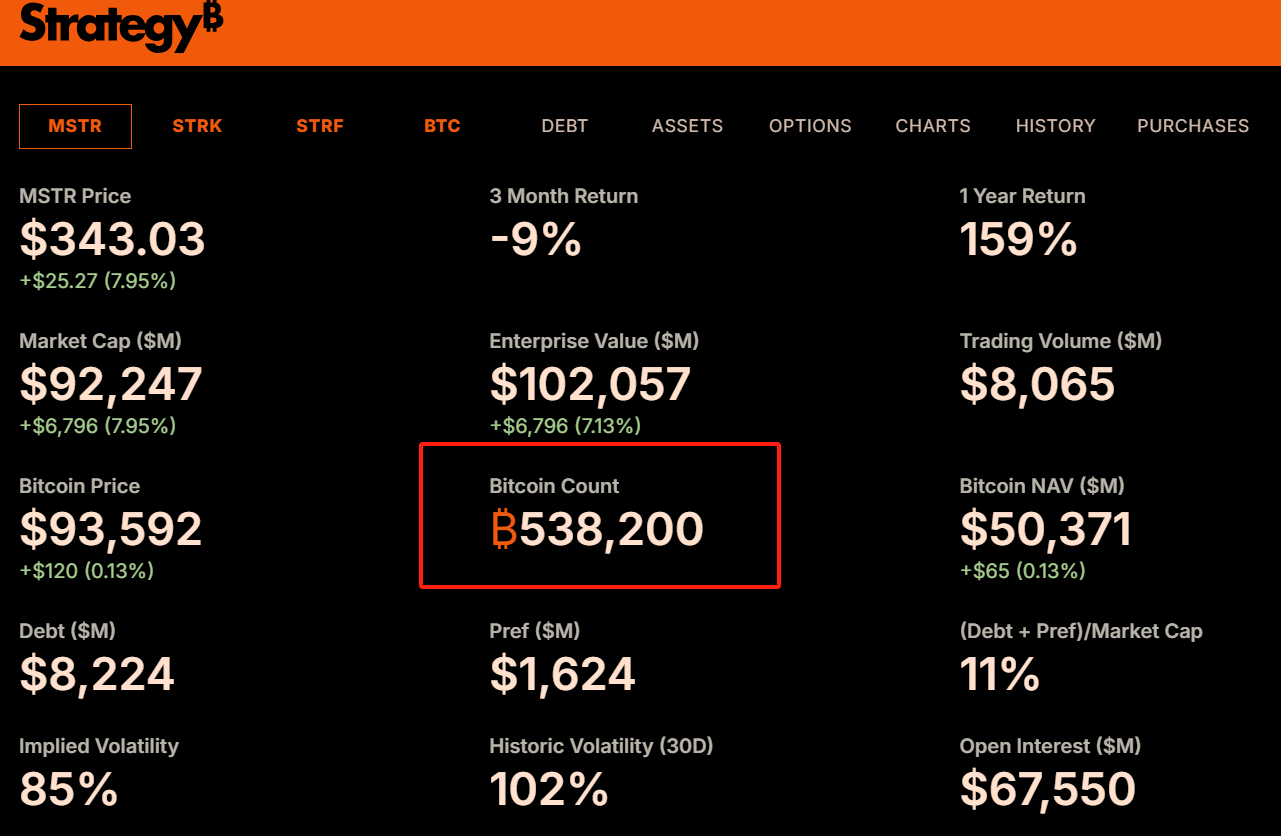

ตั้งแต่ปี 2020 MicroStrategy ได้รวม Bitcoin ไว้ในงบดุลของบริษัท และปัจจุบันเป็นเจ้าของ Bitcoin จำนวน 538,000 หน่วย ดังที่แสดงด้านบน ฉันได้แนะนำโดยละเอียดเกี่ยวกับการเปลี่ยนแปลงของกลยุทธ์ในบทความ เงินปันผล Bitcoin

ต่อมาสถาบันจัดการสินทรัพย์ระดับโลกชั้นนำ เช่น BlackRock และ Fidelity ก็ได้เปิดตัว Bitcoin spot ETF ซึ่งทำเงินเข้ามาเป็นกองทุนเพิ่มมูลค่าหลายพันล้านดอลลาร์ Morgan Stanley และ Goldman Sachs เริ่มเสนอบริการการลงทุน BTC ให้กับลูกค้าที่มีมูลค่าทรัพย์สินสุทธิสูง และแม้แต่ประเทศเช่นเอลซัลวาดอร์ ก็ยังระบุ BTC เป็นเงินที่ชำระหนี้ได้ตามกฎหมาย การเปลี่ยนแปลงเหล่านี้ไม่เพียงแต่เป็นการยอมรับในระดับทุนเท่านั้น แต่ยังเป็นการรับรองถึง ความชอบธรรม และ ฉันทามติของสถาบัน อีกด้วย

2.3 สรุป

ในโลกของการประเมินมูลค่าของ Bitcoin อุปทานและอุปสงค์ไม่เคยเป็นตัวแปรที่แยกจากกัน แต่เป็น เกลียวคู่ ที่ก่อให้เกิดโอกาสที่ไม่สมดุล

ในทางหนึ่ง โมเดล S2F เริ่มต้นจากภาวะเงินฝืดที่ถูกตั้งโปรแกรมไว้ และใช้สูตรทางคณิตศาสตร์เพื่ออธิบายแรงดึงดูดของความขาดแคลนต่อราคาในระยะยาว

ในทางกลับกัน ผลกระทบของเครือข่ายจะขึ้นอยู่กับข้อมูลบนเครือข่ายและการเติบโตของผู้ใช้ ซึ่งแสดงให้เห็นถึงความต้องการที่แท้จริงของ Bitcoin ในฐานะ เครือข่ายดิจิทัล

ภายใต้โครงสร้างดังกล่าว ความไม่ตรงกันระหว่างราคาและมูลค่าจะชัดเจนมากขึ้นเรื่อยๆ นี่เป็นช่วงเวลาที่นักลงทุนด้านมูลค่ากำลังรอคอย: เมื่อความรู้สึกอยู่ในระดับต่ำและราคาต่ำกว่าที่แบบจำลองการประเมินมูลค่าโดยรวมแสดงไว้ โอกาสที่ไม่สมดุลจะเปิดขึ้นอย่างเงียบๆ ซึ่งยังทำให้เกิดคำถามที่เราต้องหารือกันอย่างจริงจังว่า หัวใจสำคัญของการลงทุนแบบเน้นมูลค่าคือการมองหาโอกาสที่ไม่สมดุลที่ถูกประเมินต่ำไปด้วยอารมณ์และได้รับการแก้ไขด้วยเวลาหรือไม่

3.แก่นแท้ของการลงทุนแบบเน้นคุณค่าคือการค้นหาความไม่สมดุลใช่หรือไม่?

หัวใจหลักของการลงทุนแบบเน้นมูลค่าไม่เคยมีอยู่เพียงแค่การ ซื้อของราคาถูก เท่านั้น แต่จะมีพื้นฐานทางตรรกะที่เป็นพื้นฐานกว่านั้น นั่นคือ การมองหาโครงสร้างที่ไม่สมดุล ความเสี่ยงจำกัด และผลตอบแทนที่มีศักยภาพมหาศาลจากความไม่ตรงกันระหว่างราคาและมูลค่า

นี่คือความแตกต่างที่สำคัญระหว่างการลงทุนแบบเน้นมูลค่าและการลงทุนแบบตามแนวโน้ม การซื้อขายตามโมเมนตัม และการเล่นเกมทางเทคนิค

การลงทุนตามแนวโน้มนั้นอาศัยความเฉื่อยของตลาด การซื้อขายเก็งกำไรเดิมพันกับความผันผวนในระยะสั้น ในขณะที่การลงทุนตามมูลค่าคือการประเมินมูลค่าสินทรัพย์ในระยะยาวอย่างใจเย็นเมื่อความรู้สึกของตลาดเบี่ยงเบนอย่างมากจากการตัดสินใจอย่างมีเหตุผล และซื้ออย่างเด็ดขาดเมื่อราคาต่ำกว่ามูลค่าดังกล่าวอย่างมาก โดยรอให้ตลาดกลับมาสู่ภาวะปกติ เหตุผลที่แนวทางนี้ได้ผลก็เพราะว่ามีโครงสร้างที่ไม่สมมาตรโดยธรรมชาติอยู่เบื้องหลัง นั่นคือ ผลลัพธ์ที่เลวร้ายที่สุดที่คุณต้องเผชิญคือการสูญเสียที่ควบคุมได้ ขณะที่ผลลัพธ์ที่ดีที่สุดที่คุณได้รับมักจะเกินกว่าที่คาดหวังไว้มาก

หากเราพิจารณาตรรกะของการลงทุนแบบเน้นมูลค่าอย่างรอบคอบ เราจะพบว่ามันไม่ใช่วิธีการดำเนินการที่เฉพาะเจาะจง แต่เป็นการคิดเชิงโครงสร้างที่อิงตามความน่าจะเป็นและความไม่สมดุล

เหตุผลที่นักลงทุนวิเคราะห์ “อัตรากำไรด้านความปลอดภัย” คือเพื่อประเมินศักยภาพด้านลบในสถานการณ์ที่เลวร้ายที่สุด

เหตุผลในการศึกษาเรื่อง “มูลค่าภายใน” คือเพื่อชี้แจงความเป็นไปได้และพื้นที่ที่ราคาเป้าหมายจะกลับคืนมา

เหตุผลที่เราต้อง อดทน ก็เพราะผลตอบแทนจากโครงสร้างที่ไม่สมดุลมักต้องใช้เวลาสักพักจึงจะเกิดขึ้นจริง

ทั้งหมดนี้ไม่ได้เกี่ยวกับการแสวงหาความสามารถในการทำนายที่สมบูรณ์แบบ แต่เป็นการสร้าง โครงสร้างการเดิมพัน ในชุดความไม่แน่นอน - เมื่อคุณตัดสินใจถูกต้อง ผลกำไรจะมากกว่าการสูญเสียเมื่อคุณตัดสินใจผิด นี่คือแก่นแท้ของการลงทุนแบบไม่สมดุล

คนจำนวนมากเข้าใจผิดว่าการลงทุนแบบเน้นมูลค่าเป็นการลงทุนแบบอนุรักษ์นิยม ช้า และมีความผันผวนต่ำ แต่จริง ๆ แล้วเป็นตรงกันข้ามโดยสิ้นเชิง การลงทุนที่เน้นมูลค่าที่แท้จริง ไม่ได้หมายความถึง “ผลตอบแทนต่ำ ความเสี่ยงต่ำ” แต่หมายความถึงการใช้ความเสี่ยงที่ควบคุมได้เพื่อแลกกับพื้นที่ผลตอบแทนที่ไม่สมดุลอย่างมาก ไม่ว่าพวกเขาจะเป็นผู้ถือหุ้นที่ลงทุนใน Amazon ในช่วงเริ่มต้นหรือผู้ลงทุนระยะยาวที่ซื้อ Bitcoin อย่างเงียบ ๆ ในช่วงตลาดหมี พวกเขาก็ทำสิ่งเดียวกันโดยพื้นฐานแล้ว: เมื่อคนส่วนใหญ่ประเมินอนาคตของสินทรัพย์ต่ำเกินไป และราคาถูกผลักดันไปในขอบเขตที่รุนแรงเนื่องจากอารมณ์ นโยบาย หรือความเข้าใจผิด พวกเขากำลังจัดเตรียมการอย่างเงียบ ๆ

จากมุมมองนี้:

การลงทุนแบบเน้นมูลค่าไม่ใช่กลยุทธ์เก่าๆ ของการ ซื้อถูกและเก็บเงินปันผลไว้ ในอดีต แต่เป็นภาษาพูดทั่วไปของนักลงทุนทุกคนที่แสวงหาโครงสร้างผลตอบแทนที่ไม่สมดุลอย่างแท้จริง

โดยจะเน้นไม่เพียงแค่ความสามารถทางปัญญาเท่านั้น แต่ยังรวมถึงการควบคุมอารมณ์ การตระหนักถึงความเสี่ยง และความเชื่อในเวลาด้วย มันไม่จำเป็นว่าคุณจะต้องฉลาดกว่าคนอื่น คุณเพียงแค่ต้องสงบสติอารมณ์เมื่อคนอื่นบ้าคลั่ง และกล้าที่จะเดิมพันเมื่อคนอื่นวิ่งหนี

ดังนั้น การเข้าใจความสัมพันธ์อันลึกซึ้งระหว่างการลงทุนแบบเน้นมูลค่าและความไม่สมดุลยังช่วยให้เราเข้าใจด้วยว่าเหตุใด Bitcoin ถึงได้รับการยอมรับให้ใช้ในวิธีการลงทุนแบบเน้นมูลค่าที่จริงจังได้ แม้ว่าจะมีรูปแบบที่แตกต่างจากสินทรัพย์ดั้งเดิมก็ตาม ความผันผวนของมันไม่ใช่ศัตรูแต่เป็นของขวัญ ความตื่นตระหนกของมันไม่ใช่ความเสี่ยงแต่เป็นข้อผิดพลาดด้านราคา ความไม่สมดุลดังกล่าวถือเป็นโอกาสอันหายากในการประเมินมูลค่าสินทรัพย์ในยุคนี้ และนักลงทุนที่เน้นมูลค่าแท้จริงกำลังรอคอยโอกาสครั้งต่อไป และดำเนินการอย่างเงียบๆ ในน้ำลึกและนิ่งสงบ

4. จะใช้ความไม่สมมาตรเพื่อลงทุนใน Bitcoin ได้อย่างไร?

หลังจากเข้าใจแหล่งที่มาของมูลค่าที่แท้จริงของ Bitcoin และตระหนักว่าความผันผวนของตลาดอาจสร้างโอกาสที่ทำให้ราคาต่ำกว่ามูลค่า คำถามต่อไปก็คือ: ในฐานะนักลงทุนทั่วไป เราจะลงทุนแบบเน้นมูลค่าใน Bitcoin ได้อย่างไร?

สิ่งที่ต้องเน้นย้ำที่นี่ก็คือการลงทุนแบบเน้นมูลค่าไม่ได้เกี่ยวกับการ ตกปลาที่ราคาต่ำที่สุด นั่นคือการพยายามซื้อในราคาต่ำสุด ซึ่งเป็นงานที่ยากมากหรืออาจเป็นไปไม่ได้เลยด้วยซ้ำ หัวใจสำคัญของการลงทุนแบบเน้นมูลค่าคือการเริ่มซื้อแบบเป็นชุดและอย่างมีวินัยเมื่อราคาเข้าสู่ บริเวณมูลค่า ที่คุณตัดสินว่าถูกประเมินค่าต่ำเกินไปอย่างเห็นได้ชัด และถือไว้อย่างอดทนโดยรอให้มูลค่ากลับมาและเพิ่มขึ้น

สำหรับสินทรัพย์ที่มีความผันผวนสูงเช่น Bitcoin ต่อไปนี้เป็นกลยุทธ์การลงทุนในมูลค่าที่เรียบง่ายและใช้งานได้จริง:

4.1 การคำนวณต้นทุนเฉลี่ย (DCA)

นี่เป็นกลยุทธ์พื้นฐานที่สุดและได้ผลดีที่สุดสำหรับคนส่วนใหญ่ DCA หมายถึงการลงทุนเงินจำนวนคงที่เพื่อซื้อ Bitcoin ในช่วงเวลาที่กำหนด (เช่น รายสัปดาห์หรือรายเดือน) โดยไม่คำนึงว่าราคาจะสูงหรือต่ำในขณะนั้น

ข้อดี:

กระจายต้นทุน: ซื้อปริมาณน้อยลงเมื่อราคาสูงและซื้อปริมาณมากขึ้นเมื่อราคาต่ำ ในระยะยาว ต้นทุนการถือครองโดยเฉลี่ยของคุณจะต่ำกว่าราคาเฉลี่ยตลาดระหว่างการเพิ่มขึ้นอย่างต่อเนื่อง

เอาชนะอารมณ์: DCA เป็นวิธีการลงทุนที่มีวินัยซึ่งจะช่วยให้คุณหลีกเลี่ยงความต้องการที่จะซื้อในราคาสูงและขายในราคาต่ำอันเนื่องมาจากความผันผวนของตลาดในระยะสั้น คุณเพียงแค่ปฏิบัติตามแผนโดยไม่ต้องกังวลกับการตัดสินใจและจังหวะเวลาส่วนตัว

ง่ายและสะดวก: ไม่จำเป็นต้องวิเคราะห์ที่ซับซ้อนและดำเนินการบ่อยครั้ง และเหมาะสำหรับนักลงทุนที่ไม่มีเวลาและพลังงานในการศึกษาตลาดมากนัก

ในส่วนของ DCA ผมได้อธิบายไว้อย่างละเอียดใน Bitcoin: The Ultimate Safe-haven Plan for Long-termists หากคุณยังมีข้อสงสัย ฉันแนะนำให้คุณอ่านอย่างละเอียด

4.2 การปรับแบบไดนามิกตามตัวบ่งชี้ความรู้สึกของตลาด: ดัชนีความกลัวและความโลภ

หากคุณต้องการปรับปรุงประสิทธิภาพการลงทุนของคุณเล็กน้อยโดยใช้ DCA คุณสามารถแนะนำตัวบ่งชี้ความรู้สึกของตลาดเป็นการตัดสินใจเสริมได้ ในบรรดาดัชนีเหล่านี้ “ดัชนีความกลัวและความโลภของคริปโต” เป็นตัวบ่งชี้ที่ได้รับการจับตามองอย่างกว้างขวาง

ดัชนีนี้รวมความผันผวนของตลาด ปริมาณการซื้อขาย ความรู้สึกของโซเชียลมีเดีย การครอบงำตลาด ข้อมูลการสำรวจ และปัจจัยอื่นๆ เพื่อวัดความรู้สึกโดยรวมของตลาดปัจจุบันโดยมีค่าตั้งแต่ 0 ถึง 100:

0-25: ความกลัวสุดขีด

25-45: ความกลัว

45-55: เป็นกลาง

55-75: ความโลภ

75-100: ความโลภอย่างสุดขีด

การคิดแบบย้อนกลับในการลงทุนแบบเน้นมูลค่าบอกเราว่า “จงโลภเมื่อคนอื่นกลัว และจงกลัวเมื่อคนอื่นโลภ” ดังนั้น เราจึงสามารถนำดัชนีความกลัวและความโลภมาไว้ในกลยุทธ์ DCA ได้:

การลงทุนคงที่ขั้นพื้นฐาน: คงแผนการลงทุนคงที่รายเดือน/รายสัปดาห์ปกติไว้ไม่เปลี่ยนแปลง

เพิ่มขึ้นเมื่อความกลัวเข้าโจมตี: เมื่อดัชนีเข้าสู่โซน ความกลัวขั้นสุดขีด (เช่น ต่ำกว่า 20 หรือ 15) หมายความว่าความรู้สึกของตลาดมีแนวโน้มเป็นลบอย่างมาก และราคาอาจถูกประเมินค่าต่ำเกินไปอย่างจริงจัง ในเวลานี้คุณสามารถทำการลงทุนเพิ่มเติมนอกเหนือไปจากการลงทุนปกติได้

ระมัดระวัง/ลดลงเมื่อโลภ (ทางเลือก): เมื่อดัชนีเข้าสู่ช่วง โลภมาก (เช่น สูงกว่า 80 หรือ 85) หมายความว่าความรู้สึกของตลาดร้อนแรงเกินไป และความเสี่ยงกำลังสะสม ในขณะนี้คุณสามารถเลือกที่จะระงับการลงทุนปกติหรือพิจารณาขายกำไรบางส่วนเป็นชุดๆ เพื่อล็อคกำไรไว้

4.3 หมายเหตุสำคัญ

อย่าลงทุนเงินเกินกว่าที่คุณสามารถรับการสูญเสียได้ Bitcoin ยังคงเป็นสินทรัพย์ที่มีความเสี่ยงสูง และราคาอาจลดลงเหลือศูนย์ได้ (แม้ว่าความเป็นไปได้นี้จะลดลงตามการพัฒนา แต่ความเสี่ยงในเชิงทฤษฎียังคงมีอยู่เสมอ) จัดสรรสินทรัพย์อย่างสมเหตุสมผล และสัดส่วนของ Bitcoin ในพอร์ตโฟลิโอทั้งหมดของคุณควรสอดคล้องกับความสามารถในการรับความเสี่ยงของคุณ อย่างไรก็ตาม Bitcoin ถือเป็นสกุลเงินดิจิทัลที่มีความเสี่ยงต่ำที่สุด ดังนั้นจึงน่าจะครอบงำการถือครองสกุลเงินดิจิทัลทั้งหมดของคุณ พอร์ตสินทรัพย์ของฉันคือ – Bitcoin: Ethereum: อื่นๆ = 5:3:2

การใช้กลยุทธ์ DCA หรือ DCA แบบไดนามิกร่วมกับตัวบ่งชี้ความรู้สึกนั้นเป็นการปฏิบัติตามหลักการพื้นฐานของการลงทุนแบบเน้นมูลค่า นั่นคือ การยอมรับว่าตลาดไม่สามารถคาดเดาได้ การใช้ประโยชน์จากความผันผวนของตลาดที่ไม่สมเหตุสมผล และการสะสมสินทรัพย์ในพื้นที่ที่ราคาอาจต่ำกว่ามูลค่าที่แท้จริงในลักษณะที่มีวินัย โปรดจำไว้ว่า: การลงทุนไม่ควรเป็นเรื่องที่สำคัญที่สุดในชีวิตของคุณ และคุณไม่จำเป็นต้องนอนดึกเพื่อคิดถึงเรื่องนี้

บทสรุป

Bitcoin ไม่ใช่โต๊ะพนันเพื่อให้คุณหลีกหนีจากความเป็นจริง แต่เป็นเพียงเชิงอรรถเพื่อให้คุณเข้าใจความเป็นจริงอีกครั้ง

ในโลกที่เต็มไปด้วยความไม่แน่นอนนี้ เรามักเข้าใจผิดว่าความปลอดภัยหมายถึงเสถียรภาพ การหลีกเลี่ยงความเสี่ยง และความปราศจากความผันผวน แต่ความปลอดภัยที่แท้จริงไม่ได้หมายถึงการหลีกเลี่ยงความเสี่ยง แต่เป็นการเข้าใจและจัดการความเสี่ยง และสามารถมองเห็นรากฐานของมูลค่าที่ถูกฝังอยู่ใต้ผืนทรายเมื่อทุกคนหันหลังและหนีไป

นี่คือแก่นแท้ที่แท้จริงของการลงทุนแบบเน้นมูลค่า: การมองหาโครงสร้างที่ไม่สมดุลที่สร้างขึ้นจากความรู้ความเข้าใจท่ามกลางความขัดแย้งทางอารมณ์ และซื้อชิปอย่างเงียบๆ ซึ่งตลาดลืมไปแล้ว แต่สุดท้ายจะกลับมาเมื่อถึงจุดต่ำสุดของวงจร

Bitcoin ในฐานะสายพันธุ์ทางการเงินที่มีความขาดแคลนเขียนอยู่ในอัลกอริทึม พัฒนาค่าของมันในเครือข่าย และเกิดใหม่ซ้ำแล้วซ้ำเล่าในความตื่นตระหนก ถือเป็นการนำเสนอความไม่สมดุลนี้อย่างบริสุทธิ์ที่สุด ราคาอาจไม่เสถียรเลย แต่ตรรกะยังคงสอดคล้องกัน: ความขาดแคลนคือขีดจำกัดล่าง เครือข่ายคือขีดจำกัดบน ความผันผวนคือโอกาส และเวลาคือการใช้ประโยชน์

คุณไม่สามารถซื้อ Bitcoin ได้เมื่อราคาลงถึงจุดต่ำสุด แต่คุณสามารถดำเนินไปทีละรอบและซื้อมูลค่าที่ตลาดไม่เข้าใจได้ในราคาที่สมเหตุสมผลต่อไป ไม่ใช่เพราะคุณมีการตัดสินใจแบบมหัศจรรย์ แต่เพราะคุณมีวิธีคิดที่ล้ำลึกกว่า คุณเชื่อว่าวิธีที่ดีที่สุดคือการวางเดิมพันเมื่อคนอื่นหันหลังแล้วจากไป

ดังนั้นจงจำประโยคนี้ไว้:

ผู้ที่เดิมพันในระดับที่ไร้เหตุผลที่สุด มักจะเป็นคนที่มีเหตุผลที่สุด และเวลาคือผู้เติมเต็มความไม่สมดุลได้ดีที่สุด

เกมนี้จะเป็นของคนที่เข้าใจลำดับเบื้องหลังความผันผวน และมองเห็นเหตุผลเบื้องหลังการล่มสลาย เพราะพวกเขารู้ว่า โลกไม่ได้ให้รางวัลแก่ความรู้สึก แต่โลกให้รางวัลแก่ความรู้ และความรู้ความเข้าใจก็จะได้รับการพิสูจน์ด้วยกาลเวลา