Gần đây, Viện nghiên cứu chuỗi đám mây Oke đã quan sát thấy những thay đổi đáng kể trong đường cong lợi suất trái phiếu của Hoa Kỳ, điều này có thể tạo ra sự thay đổi lớn trong chu kỳ kinh tế vĩ mô hiện tại và thậm chí ảnh hưởng sâu sắc đến tương lai của thị trường tài sản tài chính. Về vấn đề này, Viện nghiên cứu chuỗi đám mây Ouke đã đặc biệt mời Tiến sĩ Yi tiến hành phân tích chuyên sâu về xu hướng phát triển của môi trường lãi suất cao toàn cầu.

Tác giả bài viết này: Tiến sĩ Yi, nhà nghiên cứu đặc biệt của Ouke Cloud Chain, chuyên gia cao cấp của các tổ chức tài chính truyền thống, với hơn mười năm kinh nghiệm nghiên cứu kinh tế vĩ mô và gần mười năm kinh nghiệm nghiên cứu đầu tư tài sản thay thế. Chào mừng bạn theo dõi X (Twitter): @Dr_Yi_SH

1. Sự trở lại của thập niên 1970 – sự hiện thực hóa bóng ma lạm phát

Nhìn lại lịch sử, chúng ta sẽ thấy nguyên nhân gây ra lạm phát dài hạn chủ yếu đến từ ba khía cạnh: công đoàn, chiến tranh và Cục Dự trữ Liên bang. Chúng đại diện cho lạm phát cốt lõi (chi phí lao động) và lạm phát không cốt lõi (giá tài nguyên) và các yếu tố tiền tệ (lãi suất). Từ những năm 1970 đến cuối những năm 1980, tác động tổng hợp của ba yếu tố này đã thúc đẩy thời kỳ lạm phát đình trệ kéo dài ở Hoa Kỳ, trong thời kỳ hậu dịch bệnh hiện nay, ba yếu tố này có khả năng sẽ quay trở lại.

1) Hoàng hôn của đế chế—Sự kết thúc của cổ tức nhân khẩu học ở Mỹ

Kể từ năm 2010, sự già đi của dân số Hoa Kỳ đã bắt đầu trở thành một vấn đề không thể tránh khỏi và khi thế hệ bùng nổ dân số già đi, chi phí lao động của Hoa Kỳ đang tăng lên đều đặn. Mặc dù chính sách nhập cư mới được Mỹ đưa ra dưới thời Obama đã phần nào giảm bớt sự gia tăng áp lực lao động trước năm 2016, nhưng với những điều chỉnh chính sách dưới thời Trump và ảnh hưởng của dịch Covid-19, áp lực lên nguồn cung lao động Mỹ bắt đầu xuất hiện. để trở nên rõ ràng hơn. Trong bối cảnh đó, số lượng việc làm còn trống vẫn ở mức cao, tiền lương theo giờ tiếp tục tăng và sức mạnh của các liên đoàn lao động lại tăng lên, đây sẽ là những vấn đề dài hạn gây khó khăn cho thị trường lao động Hoa Kỳ.

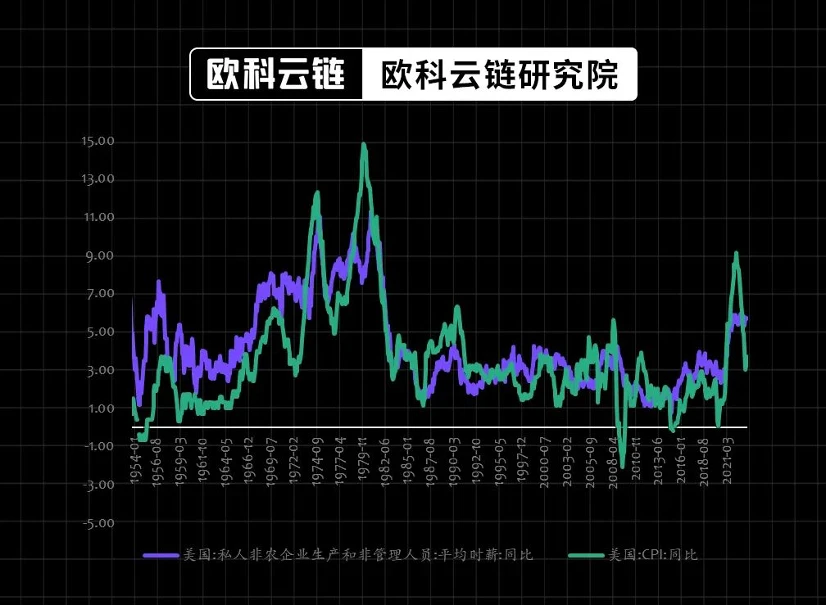

Hình 1: Bồi thường là yếu tố cốt lõi ảnh hưởng đến lạm phát ở Mỹ (%)

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

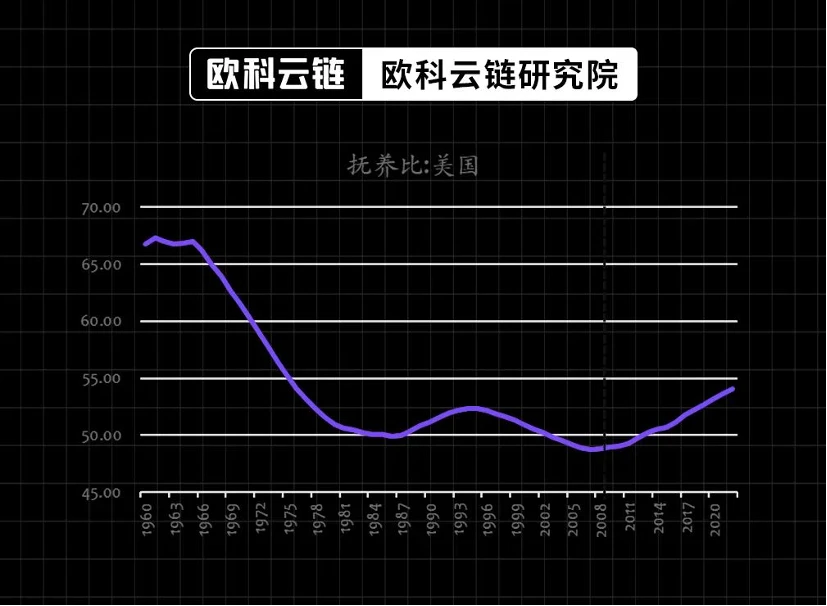

Nước Mỹ ngày càng già đi kể từ năm 2010. Dữ liệu cho thấy từ năm 2010 đến năm 2020, dân số Hoa Kỳ trên 55 tuổi đã tăng 27%, gấp 20 lần tốc độ tăng trưởng của tổng dân số dưới 55 tuổi (1,3%). Nguyên nhân lớn nhất của sự chia rẽ này nằm ở thế hệ “baby boomer”. Dân số trong độ tuổi 65-74 đã tăng một nửa trong thập kỷ qua. Dự kiến tất cả các tiểu bang, khu vực đô thị và hầu hết các quận của Hoa Kỳ sẽ chứng kiến sự gia tăng dân số từ 55 tuổi trở lên. Ngay cả ở những khu vực mà tốc độ tăng trưởng dân số đã chững lại, sự “già đi” của thế hệ bùng nổ dân số sẽ dẫn đến sự gia tăng đáng kể dân số già.

Hình 2: Những thay đổi về nhân khẩu học ở Hoa Kỳ (%)

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

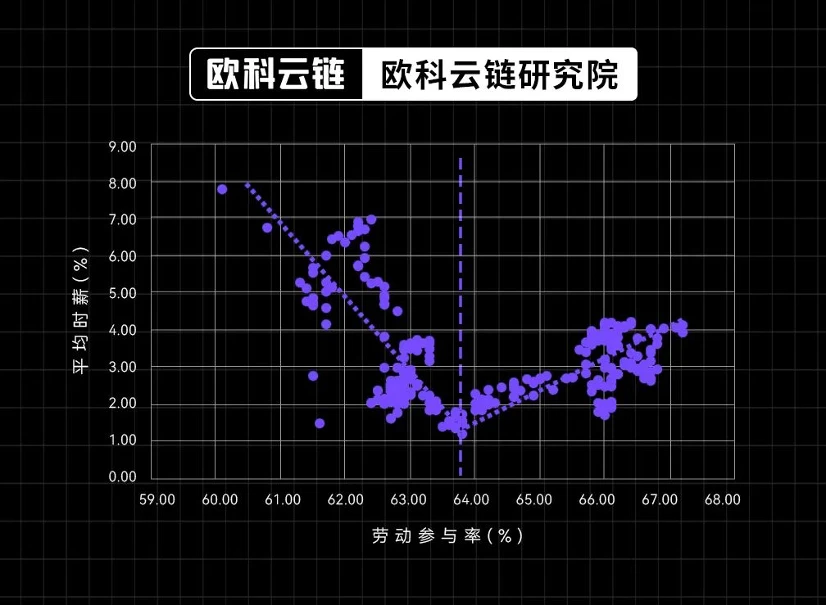

Thị trường lao động Hoa Kỳ đang chuyển từ định giá của người mua sang định giá của người bán. Nghiên cứu mối tương quan giữa tỷ lệ tham gia lao động của Hoa Kỳ và mức lương trung bình mỗi giờ kể từ năm 2000, chúng ta cũng có thể thấy rằng có sự thay đổi đáng kể vào khoảng năm 2010. Trước năm 2010, tỷ lệ tham gia lao động cao hơn và có mối tương quan tích cực giữa tỷ lệ tham gia lao động Điều này có nghĩa là mức lương cao hơn có thể thu hút nhiều người lao động tham gia vào các hoạt động kinh tế. Sau năm 2010, mối quan hệ này thay đổi theo hướng tỷ lệ tham gia lao động thấp hơn và mối tương quan nghịch biến đáng kể giữa tiền lương và tỷ lệ tham gia lao động, nghĩa là trên thị trường lao động, khả năng thương lượng của người lao động đã tăng lên đáng kể và sự thay đổi này tác động trực tiếp đến sự ra đời của các công đoàn lao động và sự gia tăng hoạt động đình công.

Hình 3: Mối tương quan giữa tỷ lệ tham gia lực lượng lao động của Hoa Kỳ và mức tăng lương theo giờ đang thay đổi kể từ năm 2000

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

2) Mất cân bằng nghiêm trọng giữa cung và cầu dầu thô - nạn nhân của sự đúng đắn chính trị của Hoa Kỳ

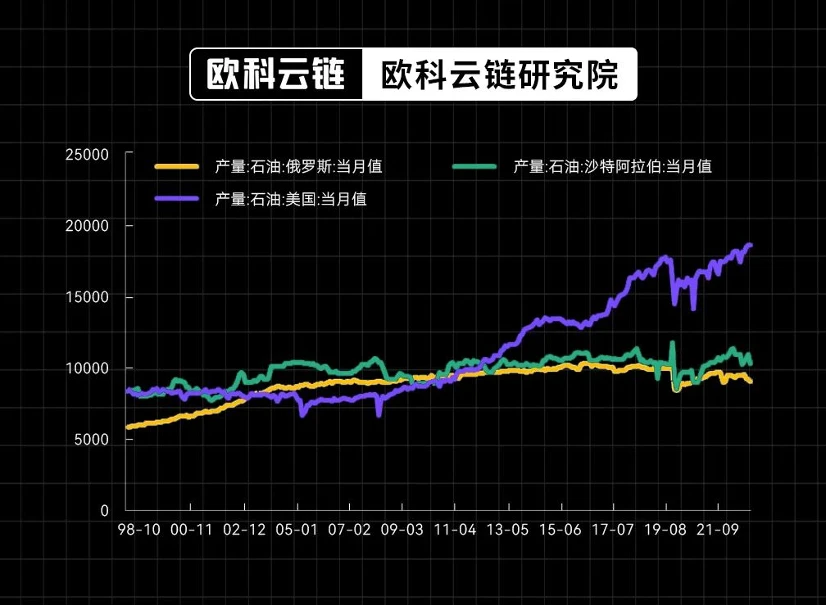

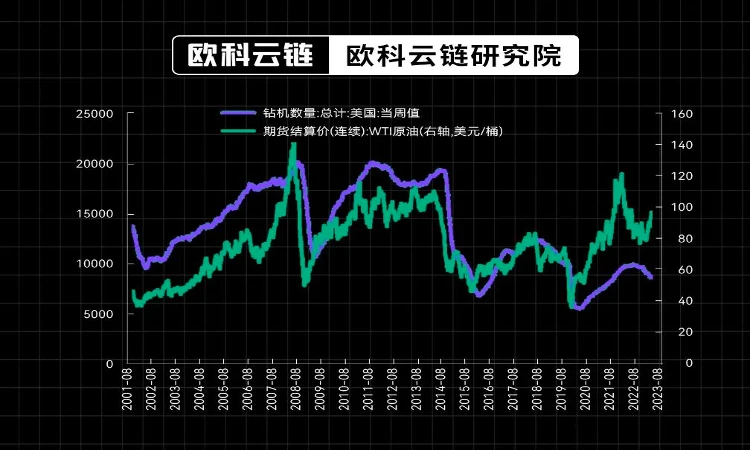

Về giá năng lượng, yếu tố Mỹ vẫn là yếu tố cốt lõi khiến giá dầu tăng cao. Đánh giá tình hình sản xuất hiện tại của các nước sản xuất dầu thô lớn, kể từ cuộc cách mạng dầu đá phiến năm 2013, Mỹ đã là nước sản xuất dầu lớn nhất thế giới, tính đến tháng 5 năm 2022, sản lượng dầu thô của Mỹ đạt 21,5 triệu thùng, thậm chí vượt qua xếp hạng Tổng cộng của Ả Rập Saudi (11,5 triệu thùng) ở vị trí thứ hai và Nga (9,95 triệu thùng) ở vị trí thứ ba. Do đó, hiểu rõ những thay đổi trong năng lực sản xuất dầu thô của Mỹ là yếu tố cốt lõi để hiểu được biến động giá dầu.

Hình 4: Diễn biến sản lượng các nước sản xuất dầu thô lớn thế giới (nghìn thùng)

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

Chính sách năng lượng xanh của chính quyền Biden đã trở thành nút thắt hạn chế năng lực sản xuất dầu thô của Mỹ. Kể từ khi chính quyền Biden lên nắm quyền, các khái niệm đầu tư xanh theo định hướng ESG có xu hướng đầu tư vào năng lượng sạch nhiều hơn, đồng thời có tác dụng ức chế mạnh đối với các khoản đầu tư vào dầu khí truyền thống. nguồn tài chính của các công ty dầu khí đã sẵn sàng giảm đáng kể so với trước đây, mặt khác, các yêu cầu về ESG đã khiến các công ty dầu đá phiến niêm yết phải chi nhiều tiền hơn cho việc kiểm soát khí thải mêtan, giảm quá trình đốt khí mêtan và thu giữ carbon. Ngoài ra, những thay đổi trong chính sách liên quan đến phát triển giếng dầu mới cũng sẽ hạn chế hoạt động khai thác dầu đá phiến bền vững lâu dài. Kể từ tháng 5 năm 2023, mặc dù sản lượng dầu thô của Mỹ tiếp tục đạt kỷ lục nhưng số lượng giàn khoan của Mỹ đã bắt đầu giảm, điều này cũng phản ánh sự cạn kiệt năng lực sản xuất dầu thô tiềm năng của Mỹ.

Hình 5: Giá dầu thô và số lượng giàn khoan của Mỹ

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

Mặt khác, xu hướng xung đột Nga-Ukraine kéo dài cũng khiến năng lực sản xuất dầu thô của Nga khó có thể mở rộng hơn nữa. Kể từ xung đột Nga-Ukraine năm 2022, hoạt động sản xuất và kinh doanh năng lượng của Nga bị ảnh hưởng ở mức độ nhất định, mặc dù xuất khẩu đã được điều chỉnh từ châu Âu sang các nước Đông Á và Nam Á nhưng nguồn cung dầu thô tổng thể vẫn khó quay trở lại như trước. -Mức độ xung đột Ít nhất cho đến thời điểm hiện tại, tác động của yếu tố này vẫn chưa có dấu hiệu chấm dứt và khả năng cung cấp năng lượng sau đó của Nga có thể vẫn còn hạn chế trong thời gian dài.

Trong môi trường như vậy, cộng với thông báo gần đây của các nước OPEC do Ả Rập Saudi dẫn đầu về việc giảm sản lượng, sản lượng của ba nước sản xuất dầu thô lớn nhất thế giới đã bị hạn chế, và nguồn cung sẽ tiếp tục hỗ trợ giá dầu thô trong thời gian dài. Giá của các sản phẩm tài nguyên toàn cầu cũng sẽ tiếp tục hỗ trợ.

3) Điều kỳ lạ trong lý thuyết MMT – “Đại nhảy vọt” tài chính toàn cầu

Lý thuyết tiền tệ hiện đại (MMT) là một lý thuyết kinh tế tương đối mới tin rằng các chính phủ nên tác động đến nền kinh tế thông qua chính sách tài khóa, thay vì chính sách tiền tệ. Nó nhấn mạnh rằng việc tích lũy thâm hụt tài chính quốc gia và nợ công không nhất thiết dẫn đến khủng hoảng kinh tế, nhưng có thể đóng vai trò là công cụ quan trọng trong hệ thống kinh tế hiện đại để đạt được việc làm và tăng trưởng kinh tế cao hơn. Theo quan điểm của MMT, cách tiếp cận của chính phủ nhằm kiểm soát nền kinh tế thông qua vay mượn và đánh thuế là không cần thiết - chính phủ có thể làm bất cứ điều gì có thể để tạo ra nhiều việc làm và tăng trưởng kinh tế nhất có thể cho đến khi nền kinh tế trở nên cực kỳ nóng (tức là lạm phát).

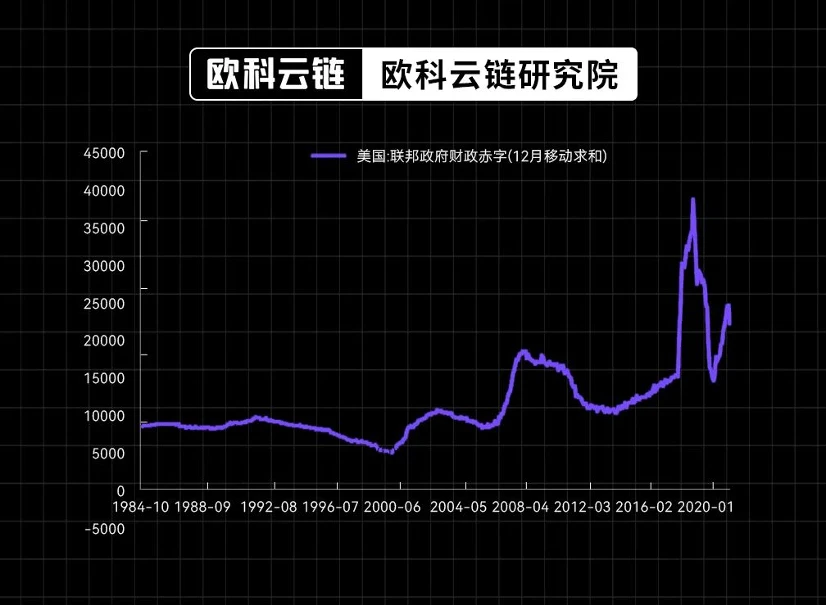

Dưới sự hướng dẫn của ý tưởng này, các nền kinh tế phát triển mà đại diện là Hoa Kỳ đã mở cửa cho việc mở rộng tài chính với tốc độ không thể tưởng tượng được. Kể từ khi Yellen trở thành Bộ trưởng Tài chính Hoa Kỳ vào năm 2021, quy mô thâm hụt tài chính của Hoa Kỳ tiếp tục ở mức cao lịch sử, đặc biệt kể từ năm 2023, lãi suất chính sách của Hoa Kỳ tăng nhanh đã khiến các khoản thanh toán lãi tài chính tăng nhanh, đẩy Hoa Kỳ vào tình thế khó khăn. thâm hụt tài chính lên mức cao một lần nữa. Trong lịch sử, sự tiến bộ của các chính sách tài chính và tiền tệ của Hoa Kỳ có xu hướng đồng bộ cao, nghĩa là các chính sách tài khóa chủ động được áp dụng trong các chu kỳ nới lỏng, trong khi các chính sách tài khóa thận trọng hơn được áp dụng trong các chu kỳ thắt chặt tiền tệ. Sự phụ thuộc quá mức vào tài chính như hiện nay đã khiến thâm hụt ngân sách tiếp tục gia tăng trong thời kỳ thắt chặt tiền tệ, và các vấn đề tài khóa chỉ có thể được giải quyết thông qua việc phát hành thêm trái phiếu Chính phủ, đặc biệt là trái phiếu dài hạn. quy mô tài chính sẽ ảnh hưởng đến xu hướng tăng lãi suất sẽ tiếp tục hỗ trợ.

Hình 6: Quy mô thâm hụt tài chính của Mỹ vẫn ở mức cao (triệu đô la)

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

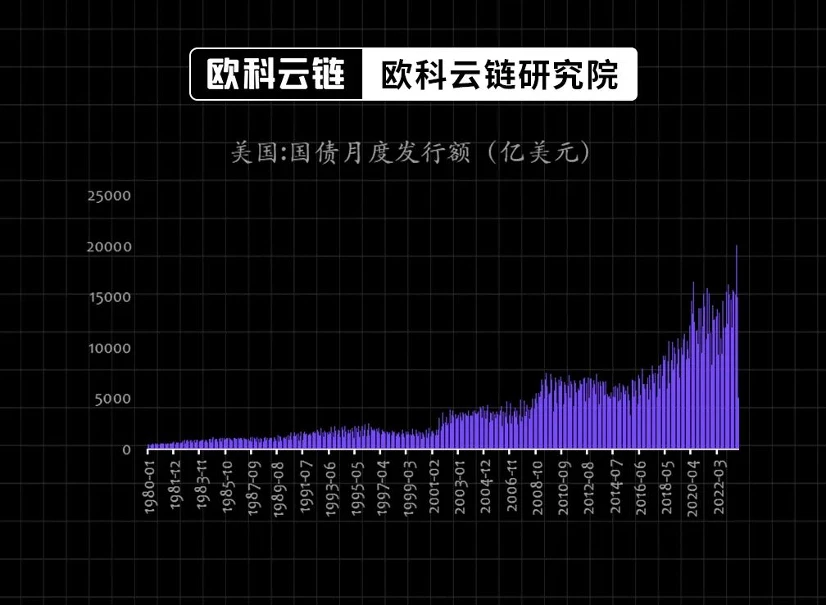

Hình 7: Phát hành trái phiếu kho bạc Mỹ (tỷ nhân dân tệ)

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

2. Từ hoảng loạn đến ứng phó—Những thay đổi trong môi trường tài chính toàn cầu

Đối mặt với môi trường lãi suất vĩ mô thay đổi nhanh chóng kể từ năm 2022, thị trường vốn đang dần chuyển từ trạng thái hoảng loạn ban đầu sang phản ứng tích cực.

1) Những thay đổi trong neo của tài sản rủi ro toàn cầu—môi trường lãi suất cao dài hạn

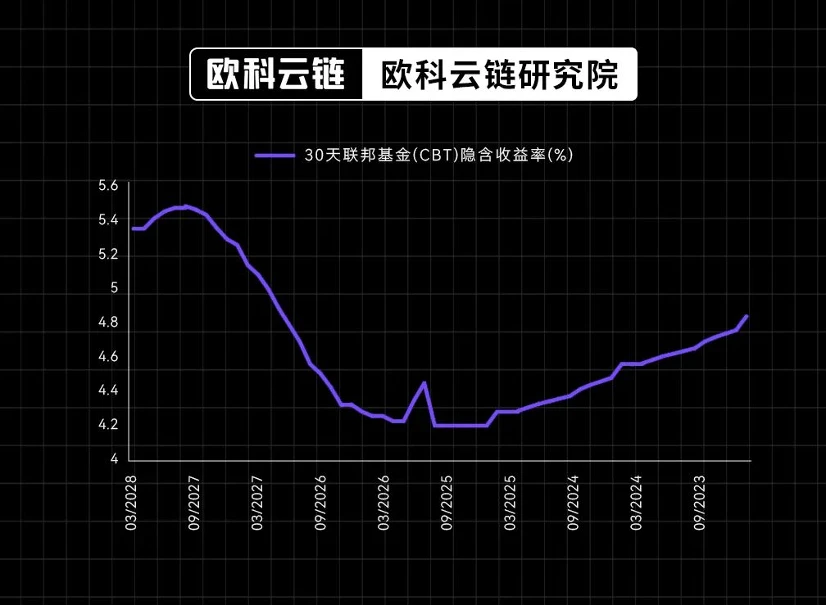

Việc tăng lãi suất sắp kết thúc nhưng khó có thể nói sẽ nới lỏng. Vào ngày 23 tháng 9, Cục Dự trữ Liên bang đã tổ chức cuộc họp lãi suất vào tháng 9, tạm dừng tốc độ tăng lãi suất, nhưng đồng thời điều chỉnh dự báo GDP thực tế và PCE cao hơn, đồng thời đường lãi suất dự kiến trong tương lai được hiển thị trong biểu đồ dấu chấm cũng đã được điều chỉnh. tăng lên và trở nên phẳng hơn. Đánh giá từ những kỳ vọng về giao dịch trên thị trường tài chính, mặc dù Cục Dự trữ Liên bang dự kiến sẽ bắt đầu chu kỳ cắt giảm lãi suất bắt đầu từ năm tới (2024), dư địa giảm lãi suất chỉ là 125 điểm cơ bản - từ mức cao 5,45% vào tháng 11 năm nay. Sau đó, trong môi trường phục hồi kinh tế, trung tâm lãi suất sẽ tăng trở lại lên 4,83% vào năm 2028 - nói cách khác, trong 5 năm tới, lợi suất trái phiếu Mỹ từ 4% đến 5% sẽ là chuẩn mực.

Hình 8: Lãi suất ẩn trong tương lai của Fed Fed (%)

Nguồn: CME, Viện nghiên cứu chuỗi đám mây Ouke

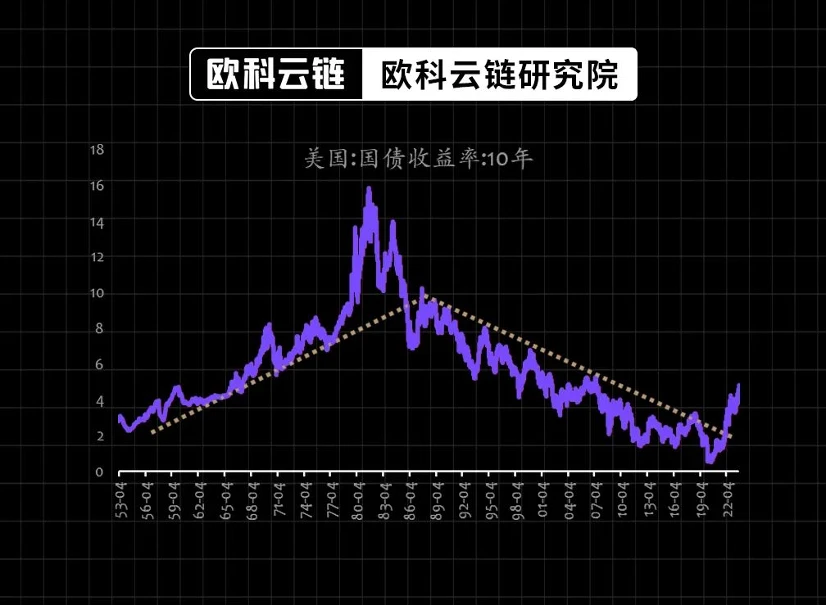

Lãi suất dài hạn của Mỹ đang bước vào một kênh tăng mới. Nếu chúng ta nhìn từ góc độ dài hạn hơn, lợi suất trái phiếu Mỹ đang thoát ra khỏi kênh giảm dài hạn kể từ những năm 1980 và bắt đầu một xu hướng tăng mới. Trong số đó, những thay đổi trong cơ cấu nhân khẩu học của Hoa Kỳ, sự quay trở lại của dòng vốn nước ngoài trong bối cảnh quan hệ quốc tế thay đổi và tác động của dịch Covid-19 đối với mô hình kinh tế truyền thống đều đã tạo thành động lực hỗ trợ cho chuyển động đi lên của nền kinh tế. trung tâm lãi suất.

Hình 9: Lợi suất trái phiếu Kho bạc Hoa Kỳ đang thoát ra khỏi kênh đi xuống mà chúng đã tồn tại trong 20 năm qua (%)

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

2) Giá trị phân bổ của tài sản vật chất là bước ngoặt lớn so với tài sản tài chính

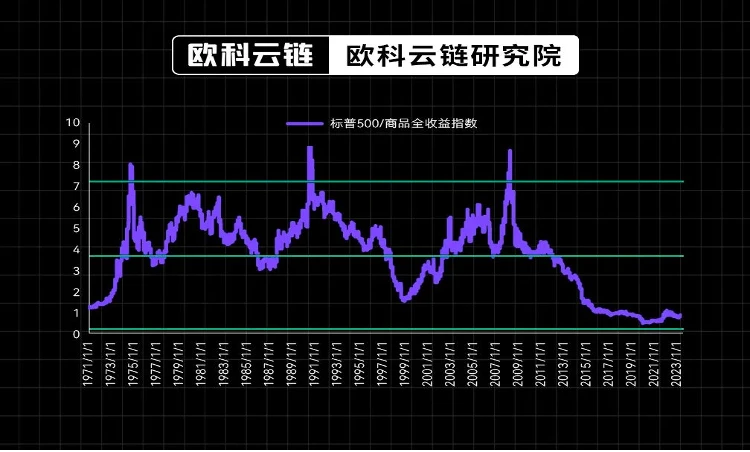

Tài sản thực được định giá cực kỳ thấp so với tài sản tài chính. Mặc dù giá của tài sản thực được đại diện bởi hàng hóa đã phục hồi nhanh chóng kể từ đại dịch năm 2020, nhưng chúng vẫn được định giá cực kỳ thấp so với tài sản tài chính được đại diện bởi SP 500. Một phần nguyên nhân là do sự suy giảm tỷ lệ bất động sản được phân bổ cho khu vực hộ gia đình ở Mỹ sau cuộc khủng hoảng thế chấp dưới chuẩn năm 2008. Mặt khác, nó cũng là do sự suy giảm có hệ thống của trung tâm giá của các sản phẩm tài nguyên sau cuộc khủng hoảng tài chính. Cuộc cách mạng dầu đá phiến năm 2013, trong đó có cơ cấu nền kinh tế Trung Quốc. Trong quá trình chuyển đổi, có sự tác động tổng hợp của nhiều yếu tố khác nhau như sự suy giảm nhu cầu đối với các sản phẩm tài nguyên truyền thống. Tuy nhiên, nhìn từ góc độ hiện nay, với sự xuất hiện của khả năng phục hồi của nền kinh tế Mỹ, đặc biệt là thị trường lao động và những thay đổi sâu sắc trong cơ cấu cung cầu của các sản phẩm tài nguyên, trong đó có những thay đổi trong chính sách ngành bất động sản của Trung Quốc, so với các tài sản tài chính được định giá ở mức cao, các đơn vị Giá trị phân bổ tài sản ngày càng được chú trọng.

Hình 10: Giá trị của tài sản thực so với tài sản tài chính ở mức thấp lịch sử

Nguồn: Gió, Viện nghiên cứu chuỗi đám mây Ouke

Đối với các nhà đầu tư, không cần phải quá lo sợ trước môi trường lãi suất cao - ngay cả trong những năm 1970 và 1980, khi lạm phát lan tràn, không có cơ hội đầu tư nào cả - từ năm 1970 đến năm 1979, tiêu chuẩn của Hoa Kỳ. Cổ phiếu đại diện bởi SP 500 vẫn tăng 17,2%, trong khi giá tài sản thực thể hiện bằng vàng và dầu thô đạt mức tăng mạnh lần lượt là 1,428% và 1,481%; đồng thời, môi trường lãi suất cao cũng sinh ra nước Mỹ. Sự phát triển nhanh chóng, đặc biệt là các quỹ tiền tệ và thế chấp, các quỹ REIT đã đạt được sự phát triển vượt bậc vào những năm 1970. Đối mặt với môi trường vĩ mô hiện tại tương tự như những năm 1970, việc tìm kiếm thêm các tài sản tài chính có mối quan hệ chặt chẽ với lạm phát thực tế hoặc tài sản sinh lãi sẽ là vũ khí để đối mặt và đánh bại lãi suất cao.

Viết ở cuối bài viết

Bài viết này đến từ một nhà nghiên cứu đặc biệt của Viện nghiên cứu chuỗi đám mây Ouke. Các quan điểm chỉ thể hiện quan điểm cá nhân của tác giả và không phải là lời khuyên đầu tư. Viện nghiên cứu chuỗi đám mây Ouke là một tổ chức nghiên cứu chiến lược trực thuộc Tập đoàn chuỗi đám mây Ouke. Nhiệm vụ của viện là giúp các doanh nghiệp toàn cầu, các khu vực công và xã hội hiểu biết sâu sắc hơn về sự phát triển của công nghệ tài chính và nền kinh tế chuỗi khối cũng như đầu ra trong- bao gồm các chủ đề như ứng dụng và đổi mới công nghệ, công nghệ và tiến hóa xã hội cũng như các thách thức về công nghệ tài chính, cam kết thúc đẩy ứng dụng và phát triển bền vững các công nghệ tiên tiến như công nghệ chuỗi khối.