Tổng quan thị trường

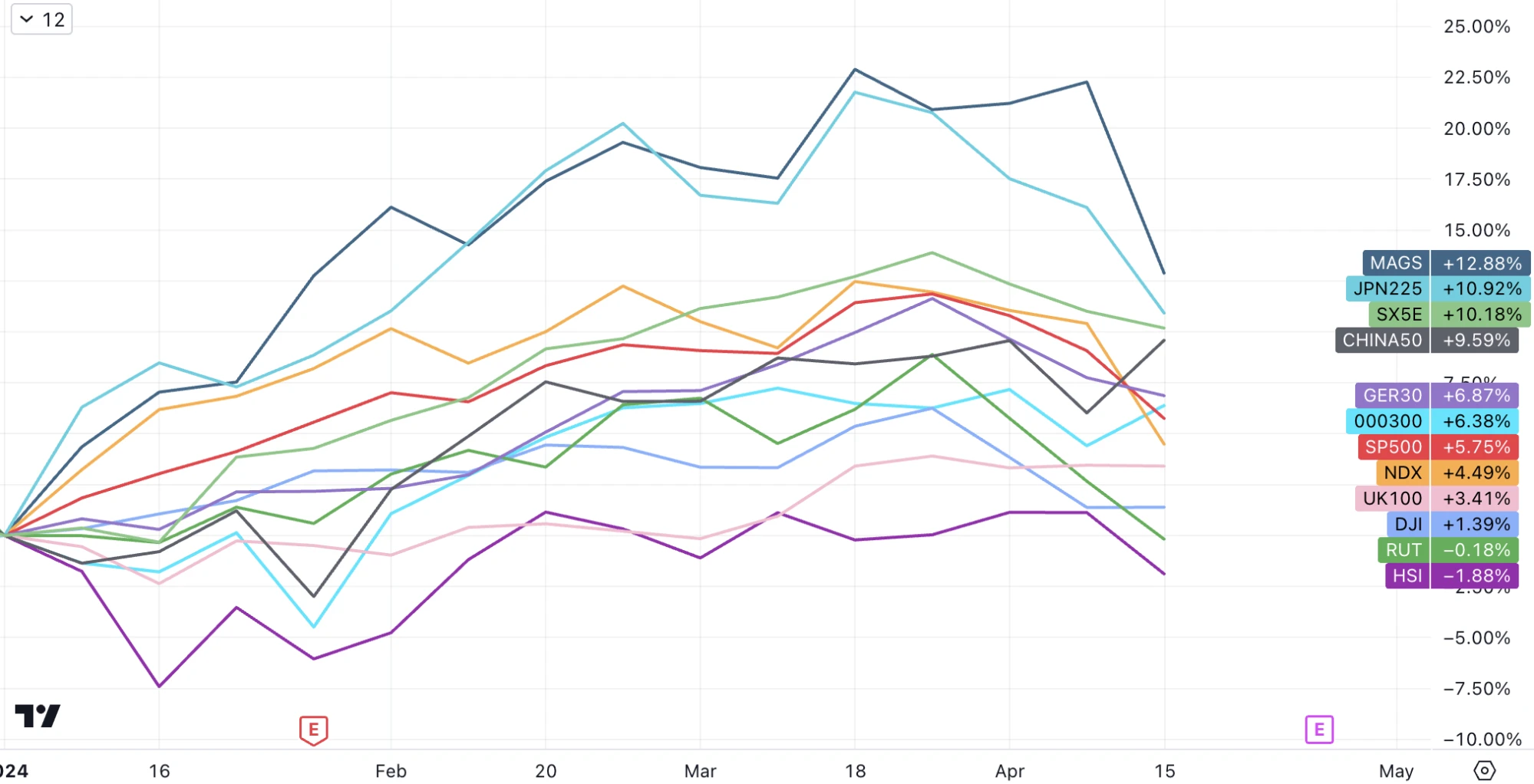

Nasdaq và SP giảm mạnh trong tuần qua và xuống dưới mức trung bình động 50 ngày tương ứng, trải qua tuần tồi tệ nhất trong hơn một năm. Sau đợt thoái lui trong ba tuần qua, thị trường chứng khoán Mỹ và Nhật Bản về cơ bản đã mất đi một nửa lợi nhuận. Hiệu suất của SP 500 và Nasdaq 100 năm nay thấp hơn so với Shanghai và Thâm Quyến 300:

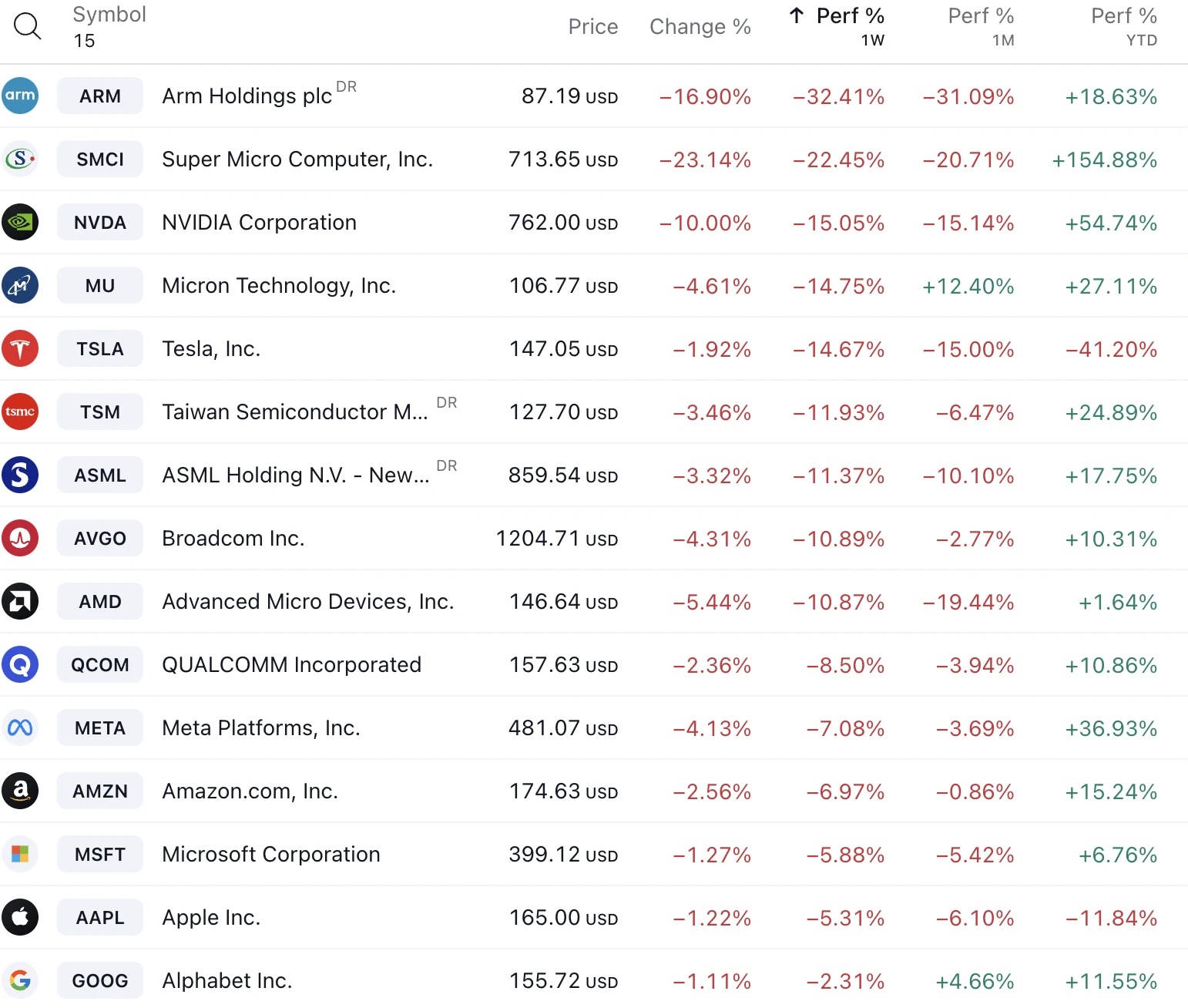

Cổ phiếu công nghệ hàng đầu là những cổ phiếu có mức giảm lớn nhất trong tuần trước, với mức giảm hai con số thường xảy ra (thậm chí còn cao hơn Bitcoin). Nvidia đã giảm 14,5% và giảm xuống dưới đường 50 ngày và mức hỗ trợ chính là 800 USD. %, Super Micro SMCI Cổ phiếu giảm 22%, Broadcom giảm 12%, AMD giảm 11% và Tesla giảm 14%. Ngược lại, các ngành hàng tiêu dùng thiết yếu và tiện ích lại có diễn biến tốt nhất, chỉ giảm 0,3%.

Tuần này, sự sụt giảm nhanh chóng của các cổ phiếu công nghệ như chất bán dẫn và AI bắt đầu từ báo cáo thu nhập của ASML, công ty công nghệ lớn nhất Châu Âu tính theo vốn hóa thị trường. Tổng số đơn đặt hàng mới của ASML trong quý đầu tiên tệ hơn nhiều so với dự kiến, giảm mạnh 61% so với quý trước. Điều này theo sau lượng đơn đặt hàng kỷ lục trong quý 4 năm 2023. ASML giải thích rằng sự sụt giảm trong số lượng đơn đặt hàng mới chủ yếu là do nhu cầu về máy in thạch bản EUV hiện đại giảm mạnh. Thị trường cho rằng kết quả mà ASML công bố có thể là lời cảnh báo sớm cho các gã khổng lồ công nghệ sẽ công bố báo cáo tài chính trong thời gian tới.

Sau đó, cả ASML và TSMC đều đưa ra những bình luận thận trọng về nhu cầu trong tương lai, đồng thời cổ phiếu chip và trí tuệ nhân tạo đã bị bán tháo. Riêng biệt, nhà sản xuất máy chủ AI SMCI đã sụp đổ vào thứ Sáu sau khi không công bố kết quả sơ bộ, làm dấy lên lo ngại về nhu cầu chung về trí tuệ nhân tạo.

Sự hoảng loạn đối với NVDA dường như đã quá mức. Vị trí độc quyền của nó tạm thời vững chắc. Hai điểm là liên kết NV có thể tập hợp nhiều chip thành các trung tâm điện toán quy mô lớn. Thứ hai, nguồn lực dành cho nhà phát triển CUDA là dồi dào nhất trên thế giới và không thể vượt qua. Hiện đang.

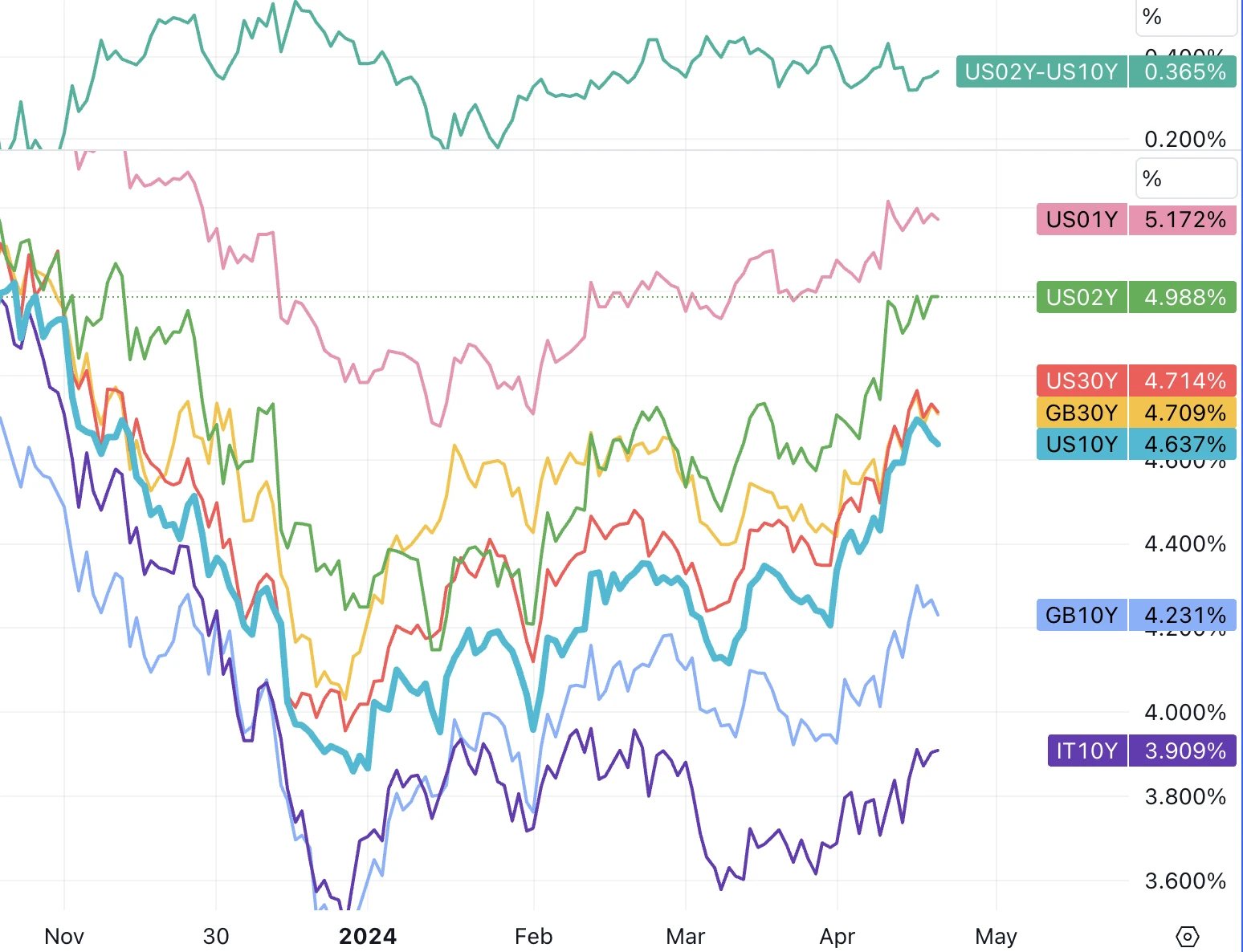

Các quan chức Cục Dự trữ Liên bang đã đưa ra nhiều nhận xét diều hâu hơn trong tuần này, với lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên 4,62% và lãi suất trái phiếu Mỹ kỳ hạn 2 năm lên 4,988%. tuần nhưng cuối cùng lại giảm trở lại nhanh chóng. Phố Wall không còn mong đợi việc cắt giảm lãi suất vào tháng 6 nữa và tháng 9 trở thành thời điểm đồng thuận. Tuy nhiên, tin tốt là ECB và BoE vẫn kỳ vọng việc cắt giảm lãi suất sẽ bắt đầu vào mùa hè và điều này vẫn chưa bị đẩy lùi.

Giá kim loại công nghiệp đã bị ảnh hưởng bởi lệnh trừng phạt kim loại của Nga, với giá đồng và nhôm đạt mức cao nhất trong một năm. Dầu thô giảm trở lại, xóa đi mọi mức tăng trong tháng, khi Iran và Israel tỏ ra kiềm chế tương đối.

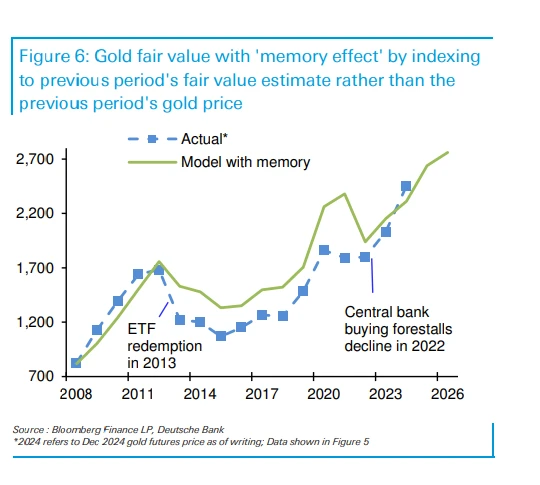

Nhu cầu về nơi trú ẩn an toàn rõ ràng hơn đối với vàng, vốn từng vượt quá 2.410 USD vào thứ Sáu và đóng cửa tích cực trong 4 trên 5 ngày giao dịch. Tiền điện tử đã khác biệt với kim loại quý trong tháng qua và mối tương quan giữa trái phiếu và kim loại quý cũng bị phá vỡ, điều này khiến nhiều người tham gia thị trường ngạc nhiên. Vì vậy, Deutsche Bank cũng cập nhật mô hình, đưa ra hệ số “bộ nhớ” và tính toán rằng việc giá vàng tăng năm nay là “trả nợ mười năm qua”:

Ngày càng có nhiều quan chức cấp cao của Cục Dự trữ Liên bang đề cập đến việc “tăng lãi suất”:

Chủ tịch Fed New York Williams cảnh báo rằng nếu dữ liệu cho thấy Fed cần tăng lãi suất để đạt được mục tiêu của mình thì Fed sẽ tăng lãi suất không phải là tình huống cơ bản mà ông mong đợi;

Chủ tịch Fed Atlanta, Bostic cũng cho biết ông sẽ sẵn sàng tăng lãi suất nếu lạm phát ở Mỹ tăng;

Chủ tịch Cục Dự trữ Liên bang Jerome Powell thừa nhận thiếu tiến bộ về lạm phát và có thể phù hợp để duy trì lãi suất cao hơn trong thời gian dài hơn, nhưng việc tăng lãi suất không nằm trong phạm vi ngắn hạn.

Dữ liệu:

Doanh số bán lẻ vượt kỳ vọng trong tháng 3, với dữ liệu trước đó được điều chỉnh tăng;

Kết quả khảo sát doanh nghiệp có nhiều ý kiến trái chiều;

Số đơn xin trợ cấp thất nghiệp ban đầu vẫn ở mức thấp.

Bong bóng AI có vỡ không? ASML đầu tiên, bây giờ là TSMC hạ triển vọng chip toàn cầu cho năm 2024

Kết luận của chúng tôi quá bi quan.

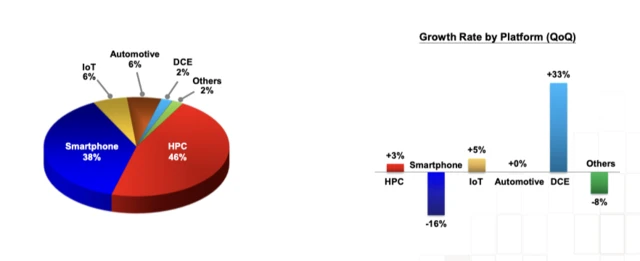

Nhiều bản tin mang ý nghĩa tương tự, và giá cổ phiếu TSMC giảm 12%. Mặc dù kết quả hoạt động của TSMC vượt quá mong đợi (doanh thu tăng 13% so với cùng kỳ năm ngoái và lợi nhuận ròng tăng 9%), nhưng nó chỉ đưa ra một số triển vọng tiêu cực, chủ yếu là tập trung vào điện thoại di động và chip ô tô (Chưa kể đến máy tính cá nhân vốn đang yếu đi).

Tỷ suất lợi nhuận ròng 40% của TSMC tiếp tục là mức cao nhất trong lịch sử của công ty, so với mức trung bình ngành chỉ là 14%, cho thấy vị thế quyền định giá của TSMC. Tuy nhiên, nhu cầu về máy chủ truyền thống vẫn tương đối yếu và chiếm tỷ trọng lớn nhất trong doanh thu của TSMC (HPC 46%). TSMC dự đoán đóng góp doanh thu của máy chủ AI sẽ tăng hơn gấp đôi vào năm 2024, chiếm 10% tổng doanh thu vào năm 2024. , và tiếp tục như vậy vào năm 2028. Tăng trưởng lên hơn 20%

Mặc dù kết quả kinh doanh trong quý 1 tốt nhưng cuộc họp báo sau đó đã hạ tốc độ tăng trưởng của ngành bán dẫn không bao gồm bộ nhớ xuống 10% cho cả năm 2024 (trước đó dự kiến sẽ vượt 10%), đồng thời hạ thấp tốc độ tăng trưởng của ngành đúc. ngành lên 15% - 17% (dự kiến trước đó là 20%).

Trong bối cảnh ngành bán dẫn toàn cầu phục hồi yếu ớt, “cảm giác ớn lạnh” do TSMC gây ra nhanh chóng được khuếch đại, trực tiếp dẫn đến sự sụp đổ của các cổ phiếu ngành chip. Trong số đó có giá cổ phiếu của các gã khổng lồ về chip như Samsung Electronics, MediaTek,. và ASE lần lượt giảm. Các nhà phân tích cho rằng hiệu suất và kỳ vọng của cổ phiếu bán dẫn trong quý 1 năm 2024 sẽ “tầm thường hơn” và “sẽ không thể tái tạo kết quả trí tuệ nhân tạo của năm 2023”.

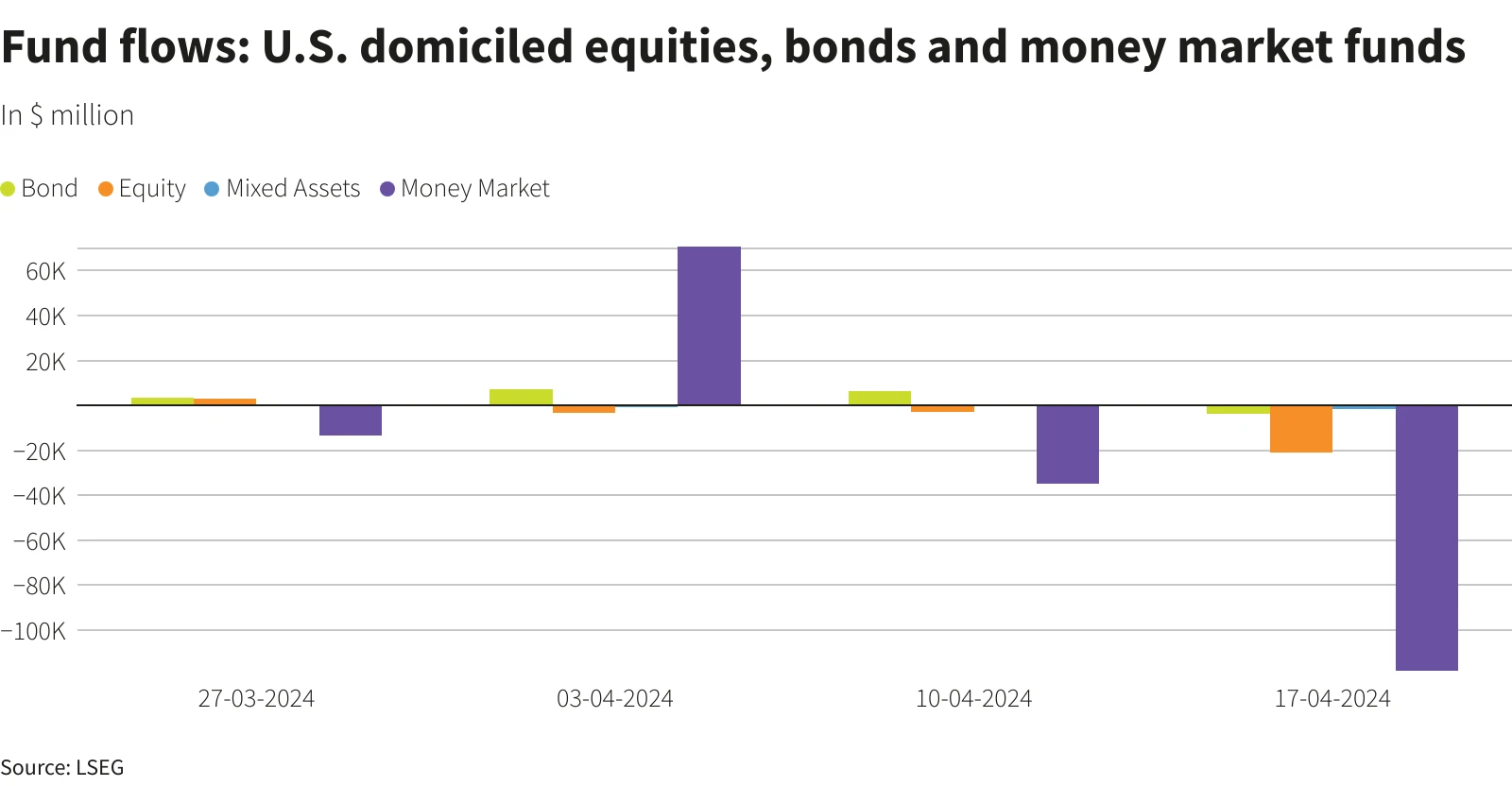

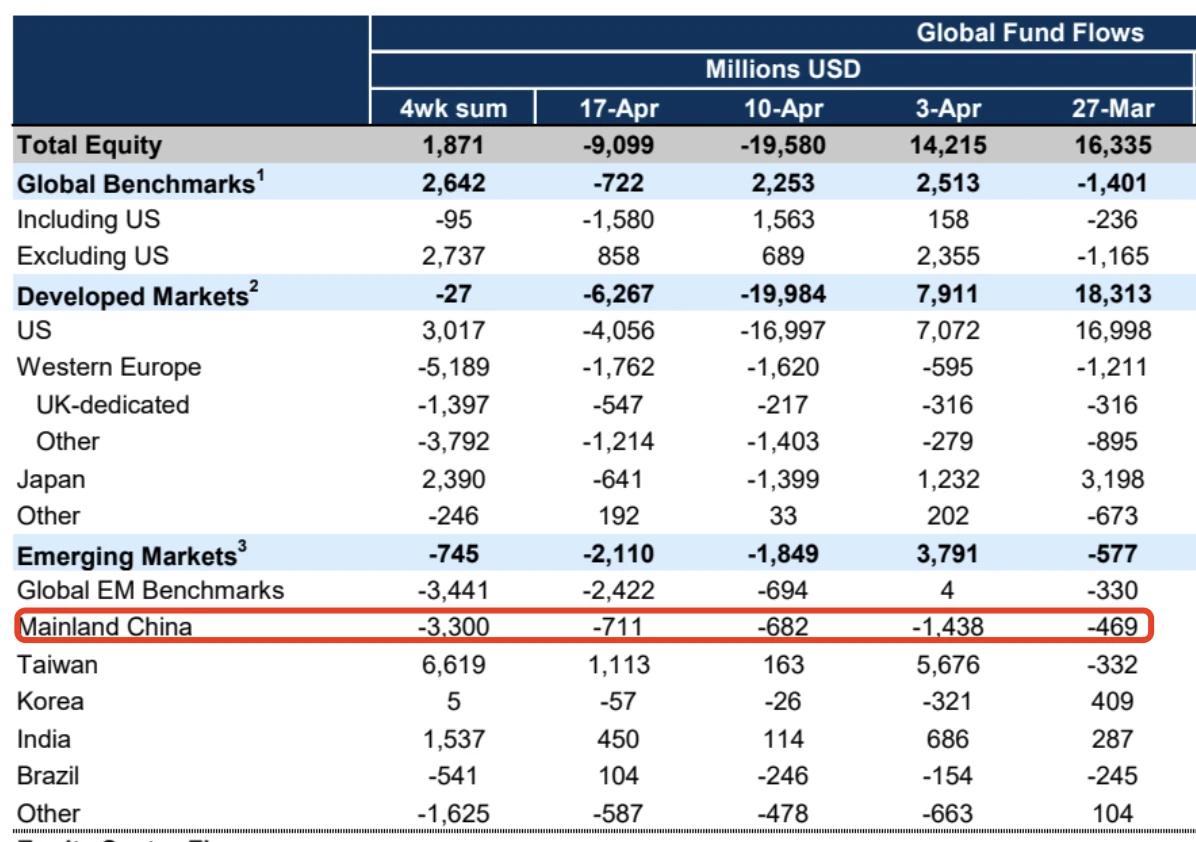

Các quỹ đầu tư vốn cổ phần toàn cầu đã chứng kiến dòng vốn chảy ra trong bảy ngày tính đến ngày 17 tháng 4 do Ngày thuế của Hoa Kỳ (hạn chót là ngày 15 tháng 4), không có trái phiếu, quỹ cổ phần và quỹ thị trường tiền tệ nào được tha. Ngày Thuế có thể dẫn đến tính thanh khoản trên thị trường kém hơn vì các nhà đầu tư có thể cần bán tài sản để nộp thuế. Điều quan trọng cần lưu ý là khi ngày tính thuế trôi qua, thị trường có xu hướng quay trở lại trạng thái được thúc đẩy bởi các nguyên tắc cơ bản như thu nhập doanh nghiệp, tăng trưởng kinh tế và chính sách tiền tệ.

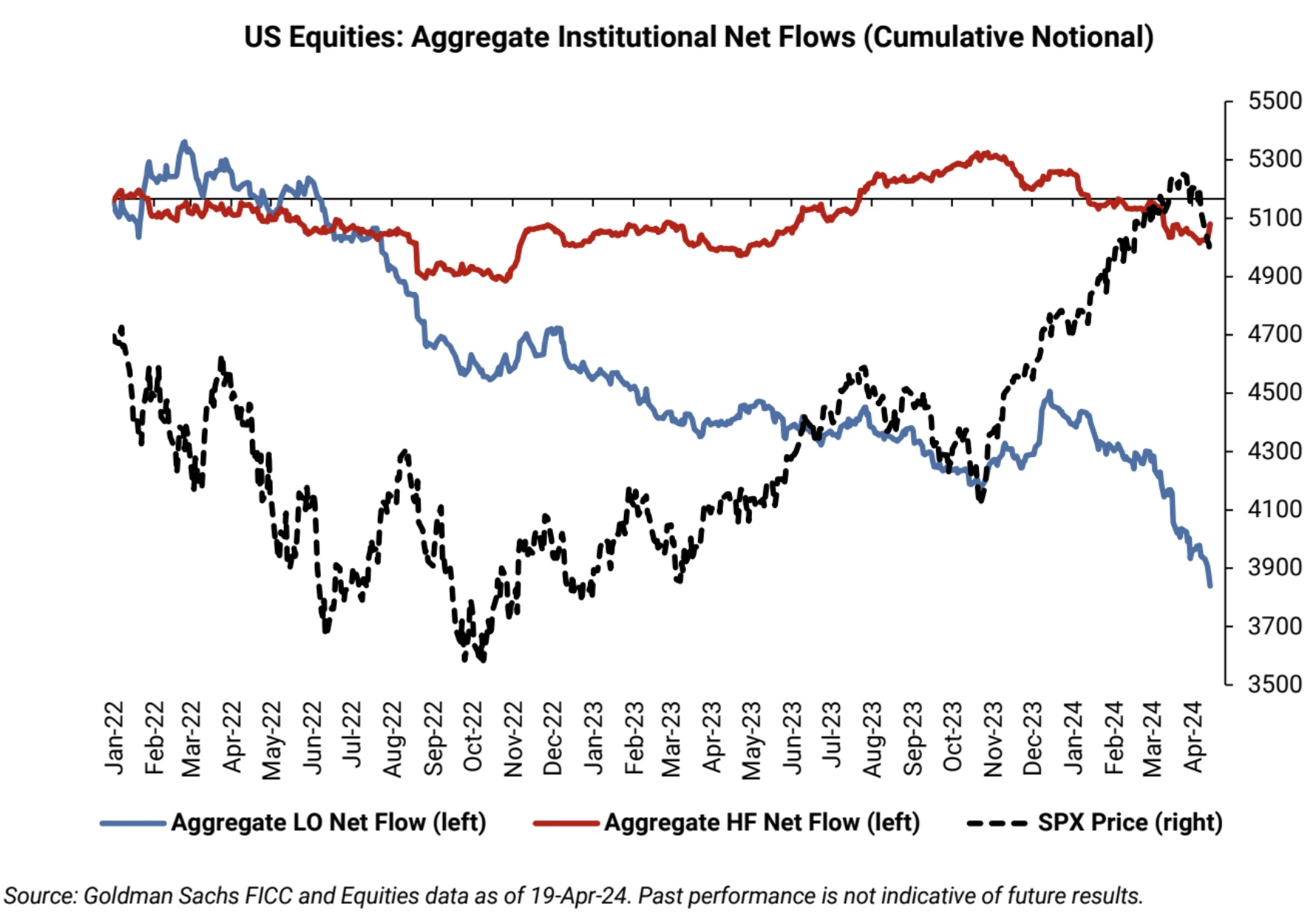

Dòng vốn và vị thế

Dữ liệu LSEG cho thấy, các nhà đầu tư đã bán ròng 21,15 tỷ USD quỹ chứng khoán Hoa Kỳ, nhiều nhất trong một tuần kể từ ngày 21 tháng 12 năm 2022 và là tuần thứ ba liên tiếp dòng tiền chảy ra ròng. Dòng vốn ròng từ các quỹ thị trường tiền tệ trị giá 118,1 tỷ USD, dòng vốn chảy ra hàng tuần lớn nhất kể từ ít nhất là tháng 7 năm 2020:

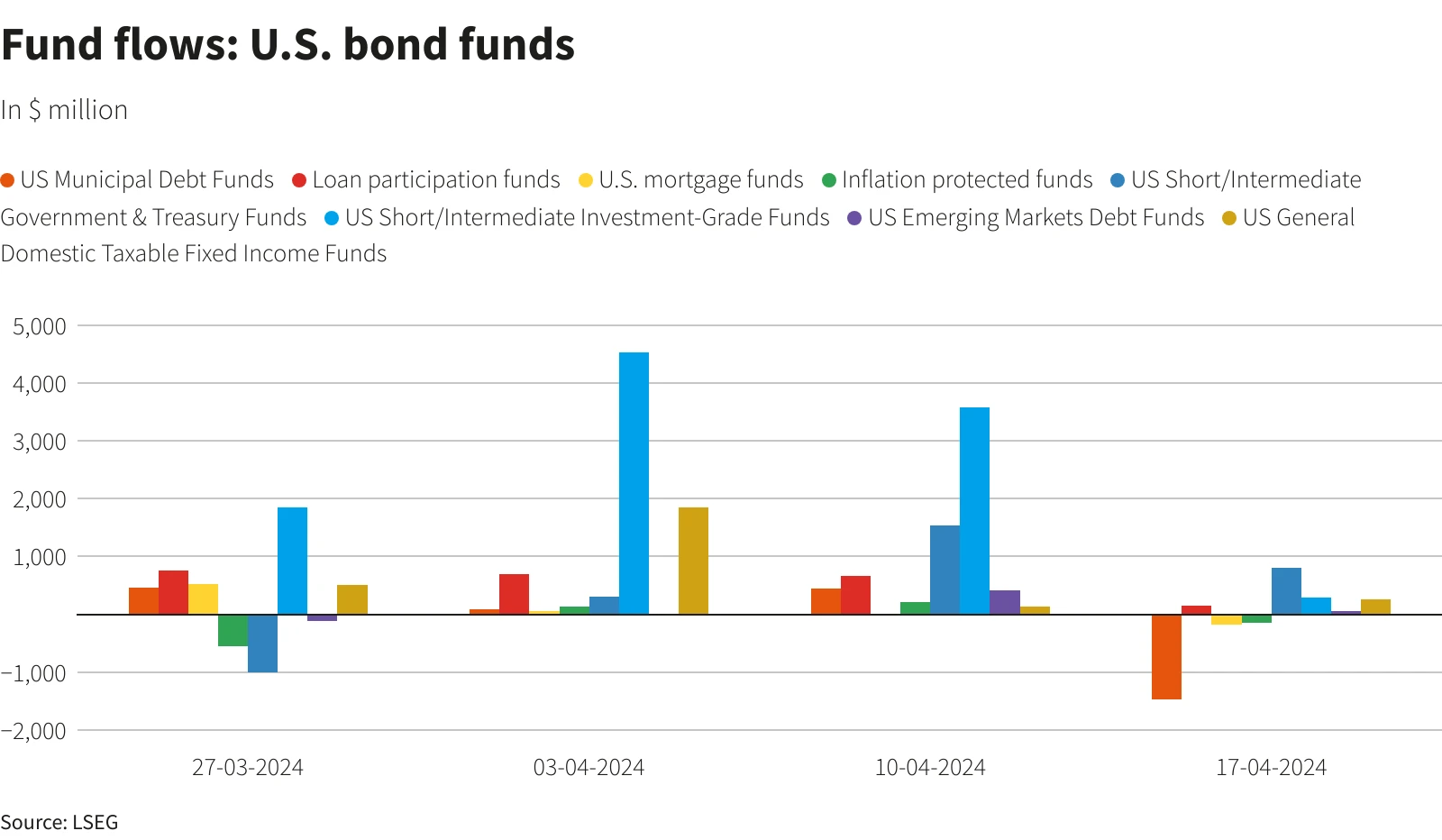

Các quỹ trái phiếu Mỹ chứng kiến dòng vốn chảy ra hàng tuần lên tới 3,83 tỷ USD, mức bán ròng lớn nhất kể từ giữa tháng 12, chủ yếu do dòng vốn chảy ra từ trái phiếu chính quyền địa phương. Trái phiếu kho bạc ngắn hạn và trung hạn vẫn hấp dẫn:

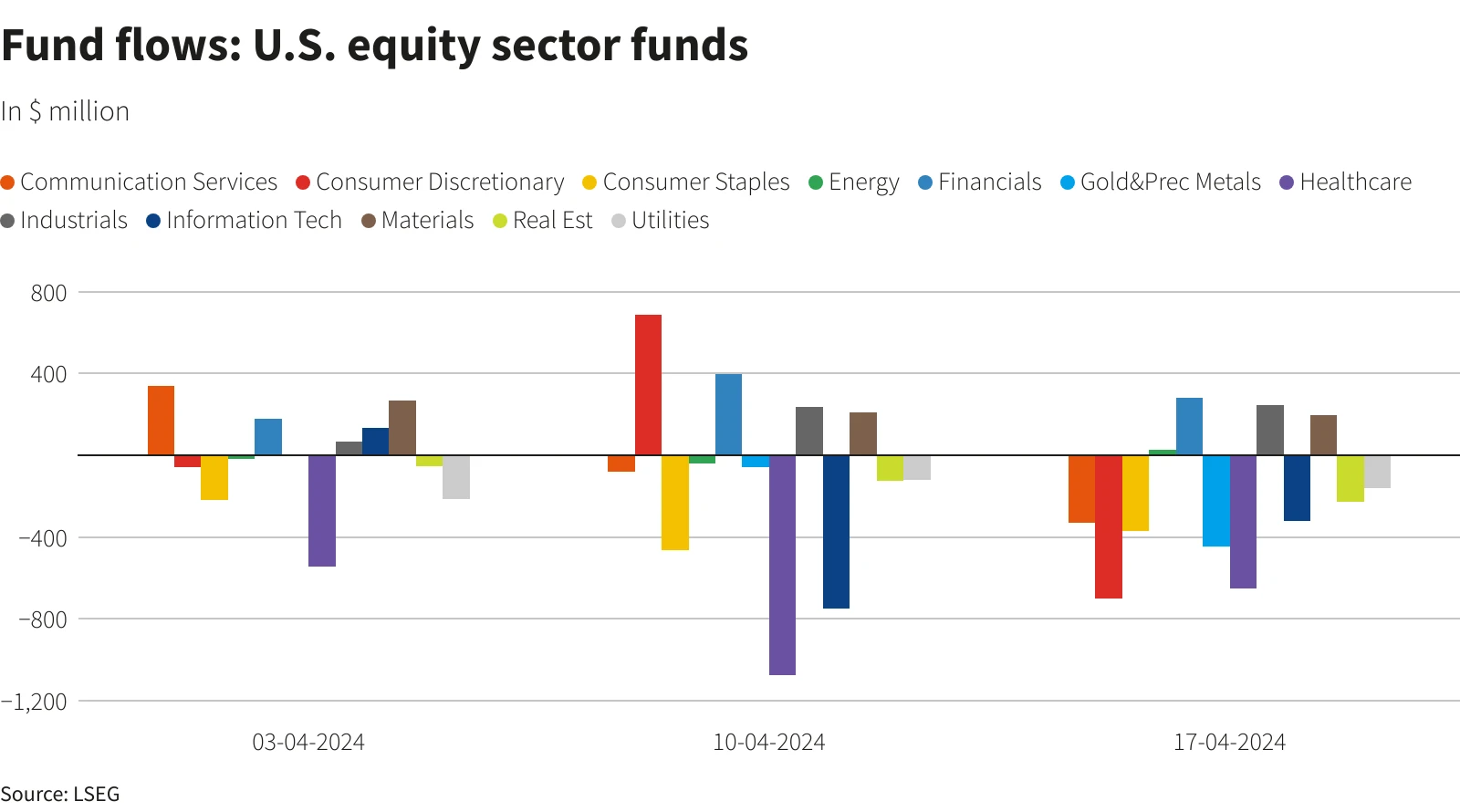

Các lĩnh vực mà các nhà đầu tư chứng khoán Hoa Kỳ bán nhiều nhất là hàng tiêu dùng tùy ý ở mức 701 triệu USD, chăm sóc sức khỏe ở mức 651 triệu USD, và các quỹ vàng và kim loại quý ở mức 447 triệu USD, nhưng họ đã mua các quỹ ngành tài chính với giá trị ròng khoảng 281 triệu USD vì thời gian dài hơn hoặc lãi suất cao hơn Tốt cho các tổ chức tài chính.

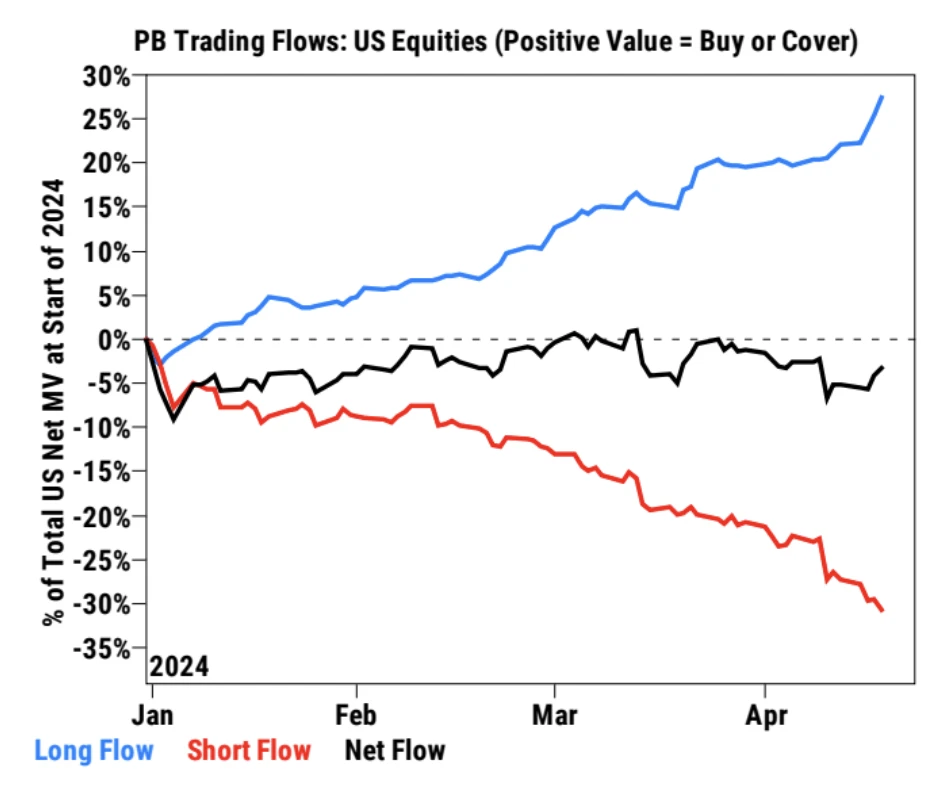

Tuy nhiên, các khách hàng của Goldman Sachs đã mua ròng trong hai tuần liên tiếp và trong khi vị thế bán ngày càng tăng thì vị thế mua thậm chí còn tăng nhiều hơn:

Trong số đó, các quỹ chỉ mua đang nhanh chóng giảm tỷ lệ nắm giữ và các HF dài hạn đang bắt đầu mua:

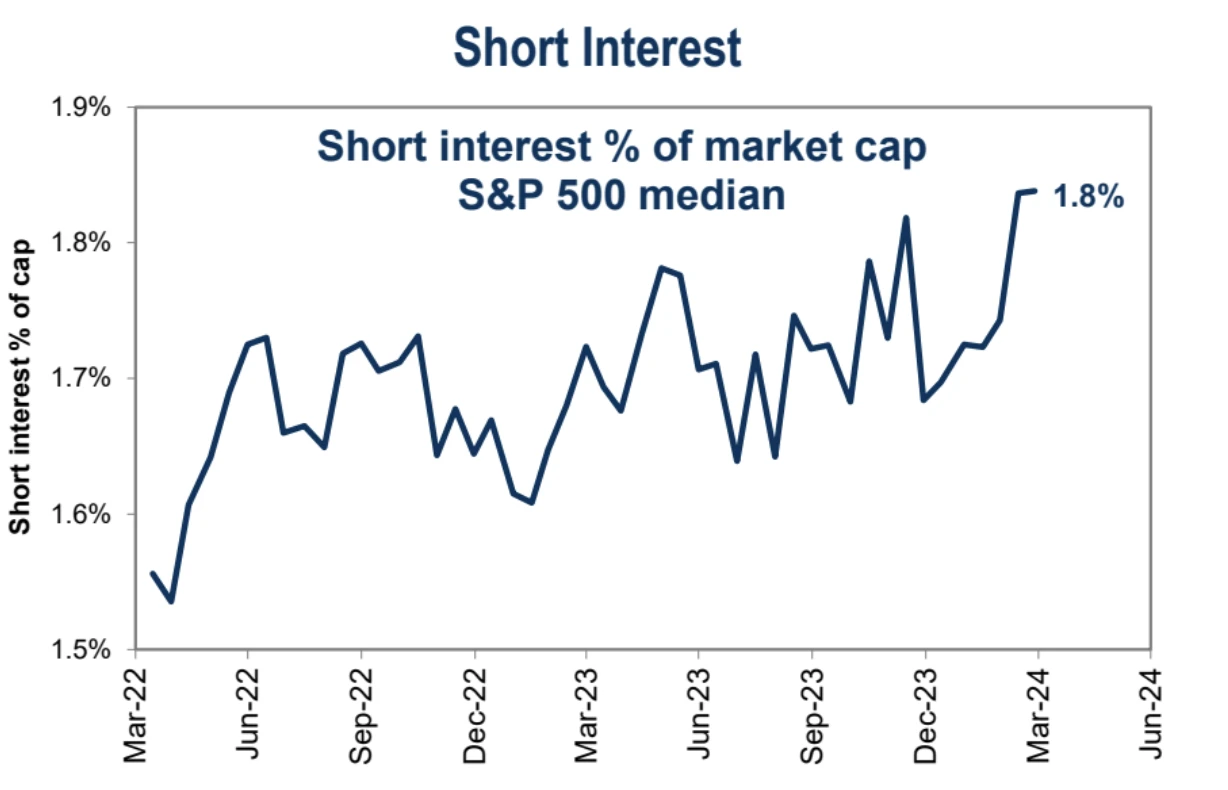

Tổng cổ phiếu SI của Mỹ đã ở mức cao nhất trong ít nhất 2 năm:

Các quỹ khái niệm của Trung Quốc đã có dòng vốn chảy ròng trong sáu tuần liên tiếp:

tiền điện tử

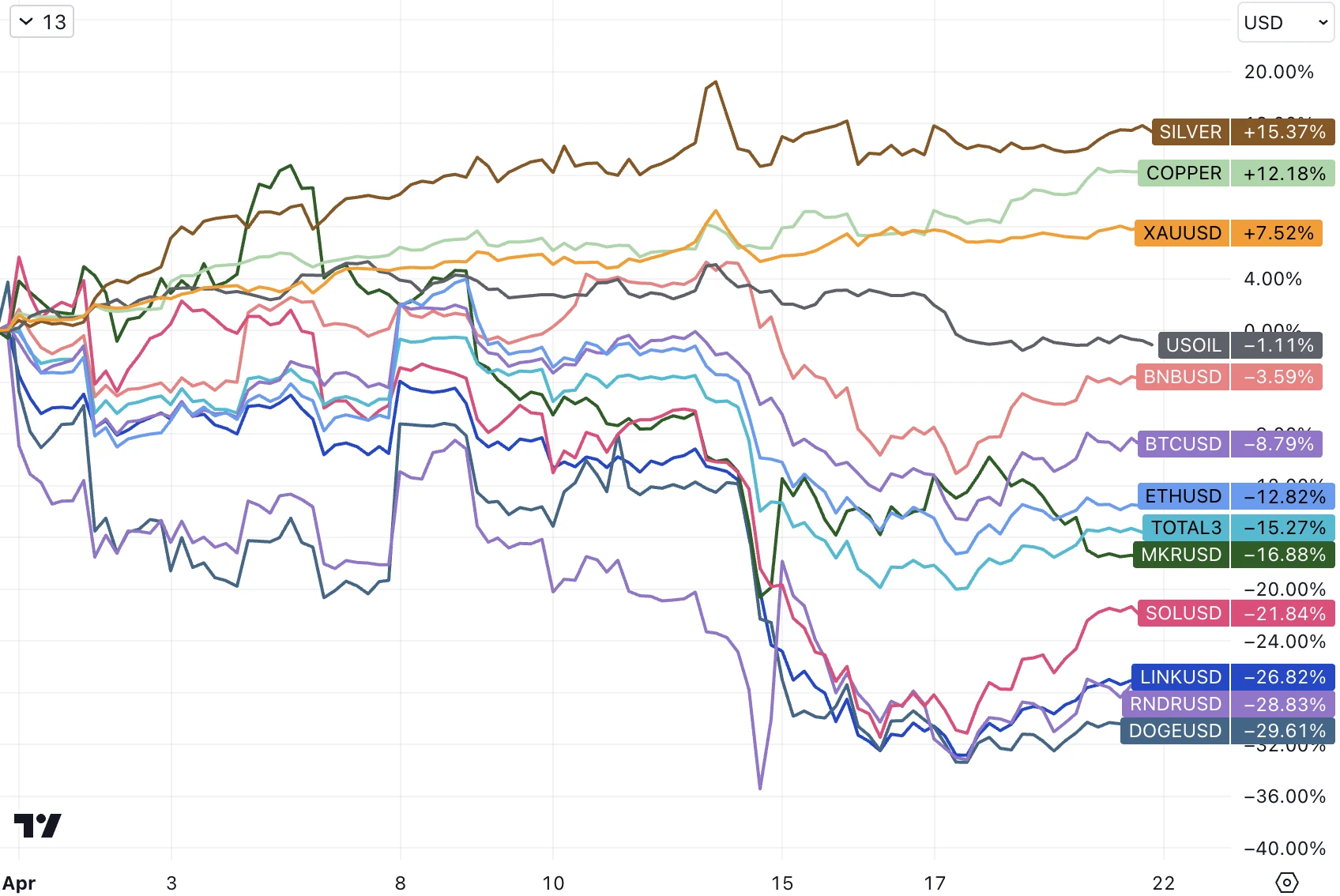

Xét đến việc tiền điện tử tính từ đầu năm đến nay nói chung vẫn tăng hơn 30%, đặc biệt là BTC, vốn chỉ giảm 8,8% trong tháng 4 so với thị trường chứng khoán và các loại tiền điện tử khác, có thể thấy rằng thị trường này vẫn khá kiên cường. chỉ ra rằng BTC giống như gấp 3 lần Chỉ số dài nasda q1 00 đã giảm hơn 15% trong tháng 4. Altcoin đã trải qua một đợt điều chỉnh lớn trong tháng 4, với nhiều dự án nổi tiếng giảm hơn 40%. Tuy nhiên, khi Iran và Israel phản công lẫn nhau một cách chiếu lệ, những rủi ro dẫn đến việc khuếch đại xung đột đã được giải quyết và sau đó BTC đã sống sót một cách an toàn sau đợt halving thứ tư. Thị trường đã phục hồi mạnh mẽ vào cuối ngày thứ Sáu và sự phục hồi của BTC vào ngày thứ 2 đã đạt mức cao nhất. trong gần một tháng. Hãy đến với sự kiện lớn nhất:

Tháng 4 là đợt điều chỉnh hàng tháng đầu tiên sau khi BTC tăng 7 tháng liên tiếp. 7 đường tích cực hàng tháng sẽ là chuỗi tích cực liên tiếp dài nhất kể từ khi BTC xuất hiện, tiếp theo là thị trường tăng giá vào năm 2013 và 2021, lần lượt tăng trong 6 tháng liên tiếp. . Vì vậy, không có gì ngạc nhiên khi thấy mức điều chỉnh khoảng 10% trong tháng này.

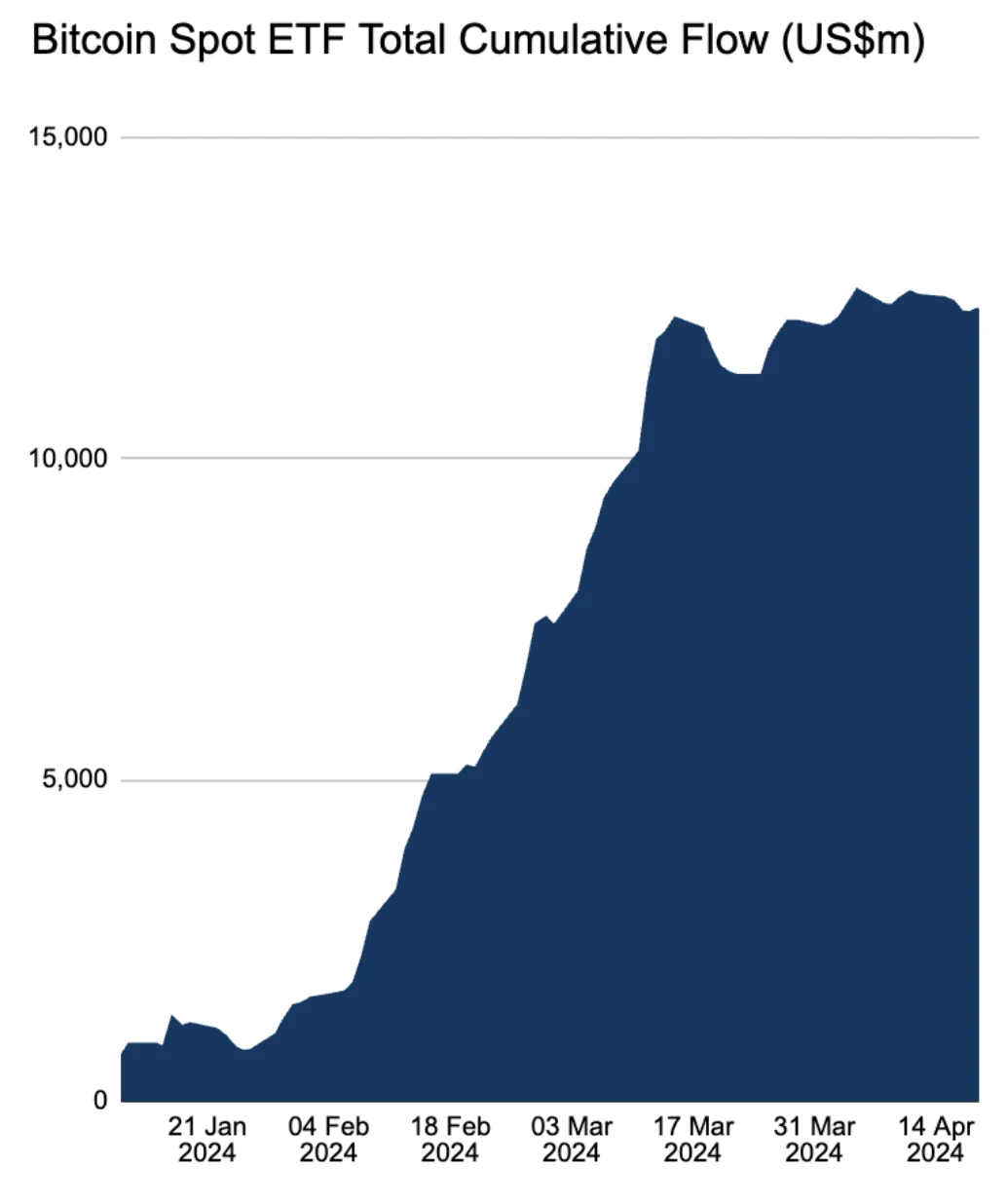

Các quỹ ETF giao ngay BTC có dòng tiền chảy ra nhỏ là 204 triệu USD vào tuần trước. BITB của Bitwise lần đầu tiên chứng kiến dòng tiền chảy ra kể từ khi niêm yết. Tuy nhiên, IBIT, FBTC, EZBC và BRRR chưa bao giờ chứng kiến dòng tiền chảy ra. nguồn vốn chảy vào chính, với dòng vốn vào lần lượt là 15,4 tỷ USD và 8,1 tỷ USD kể từ khi niêm yết.

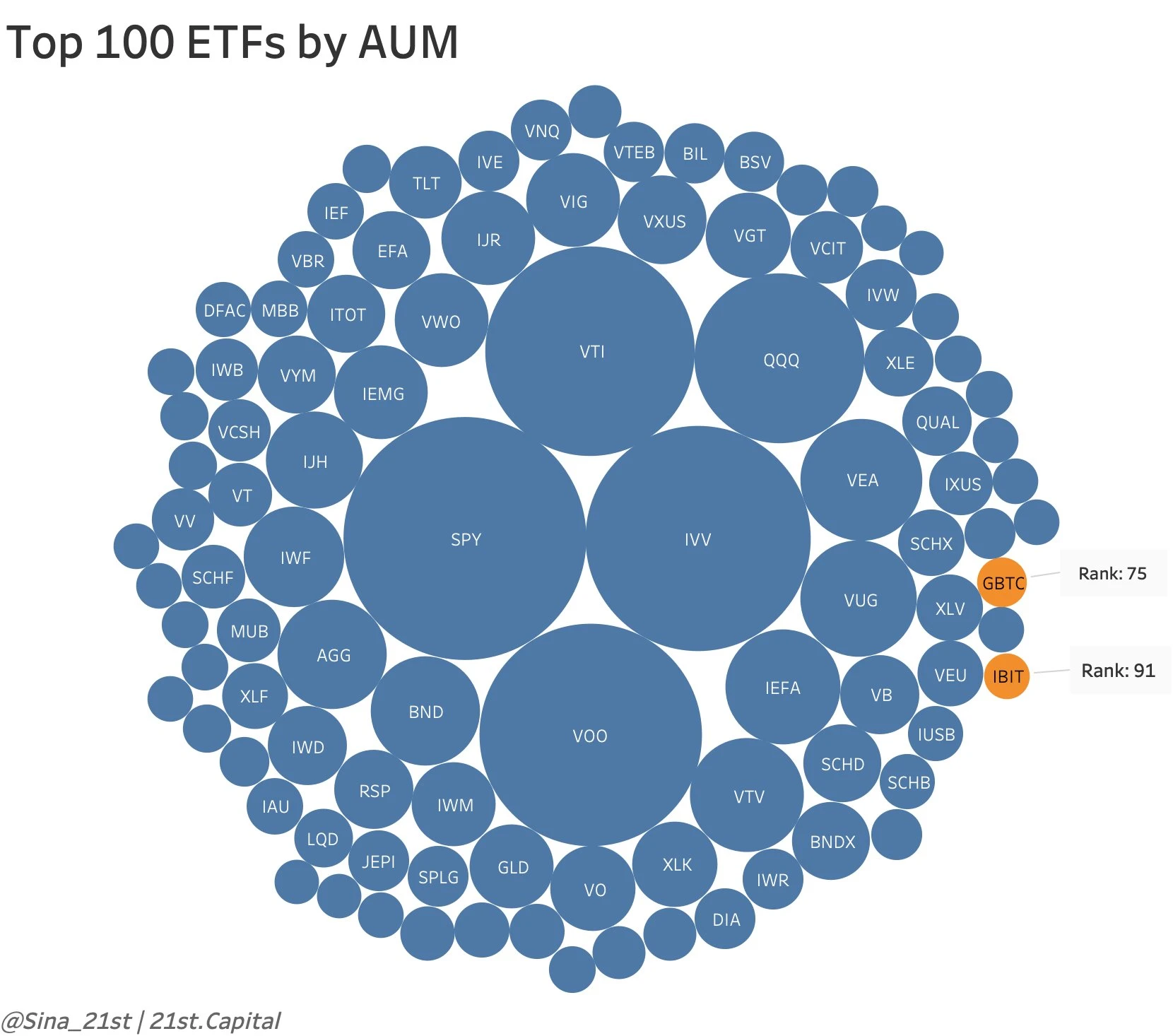

IBIT ETF hiện có khoảng 30 nhà đầu tư tổ chức, chủ yếu là các quỹ và cố vấn, mỗi người nắm giữ một tỷ lệ nhỏ cổ phần. Các tổ chức được hiển thị trong bảng chỉ chiếm 0,2% tổng thị phần IBIT, còn nhiều dư địa để tăng trưởng.

Bitcoin đã giảm một nửa thành công vào thứ Bảy, đồng thời, việc đúc rune RUNE bắt đầu. Do hiệu ứng tạo ra sự giàu có của dự án khắc chữ Ordinals trước đó, việc ra mắt rune ngay lập tức dẫn đến việc tăng phí mạng. đã trở thành hoạt động khai thác đầu tiên trong lịch sử Bitcoin, khối đắt nhất từ trước đến nay (37,67 BTC), phí chuyển mạng Bitcoin trung bình đã tăng lên 92 USD vào thứ Bảy và thu nhập của người khai thác tăng lên thay vì giảm.

Nhiều nhà phân tích trước đây lo lắng rằng nếu giá BTC không tăng sau halving liên tục thì sức mạnh tính toán cũng sẽ trì trệ, không thể cho phép bảo mật của mạng mang giá trị lớn hơn, khiến mạng rơi vào vòng xoáy giá tiêu cực. và sức mạnh tính toán. Tuy nhiên, liên quan đến chữ khắc và bùa chú, Đánh giá từ hoạt động của Wenhe và các L2 khác nhau, khả năng này sẽ giảm đi rất nhiều.

Tác động tiêu cực là phí giao dịch cao có thể cản trở việc áp dụng Bitcoin như một phương thức thanh toán thông thường, đặc biệt đối với các giao dịch nhỏ, làm thất bại mục đích ban đầu của Bitcoin là mở rộng cơ sở người dùng. Một hậu quả lớn khác là sự gia tăng “bụi”, với hơn một nửa (53,94%) địa chỉ Bitcoin nắm giữ ít hơn 0,001 BTC. Nếu phí luôn ở mức trên 60 USD, số dư này thực sự sẽ biến thành bụi.

Rune có thể hiểu đơn giản là một giao thức phát hành FT gốc trên Bitcoin mà không cần dữ liệu ngoài chuỗi. Dòng chữ trước đó được khắc trong dữ liệu Segregated Witness và rune được khắc trong OP_RETURN, nghĩa là sử dụng trực tiếp UTXO và có một lượng rất nhỏ trên. -dấu chân dây chuyền. Ngược lại, BRC-20 dựa trên lý thuyết thứ tự, không có nguồn gốc từ Bitcoin. Cơ chế phát hành mã thông báo của giao thức này cũng sẽ dẫn đến sự gia tăng số lượng UTXO và tắc nghẽn mạng, đồng thời chỉ có thể phát hành NFT với các tình huống sử dụng hạn chế.

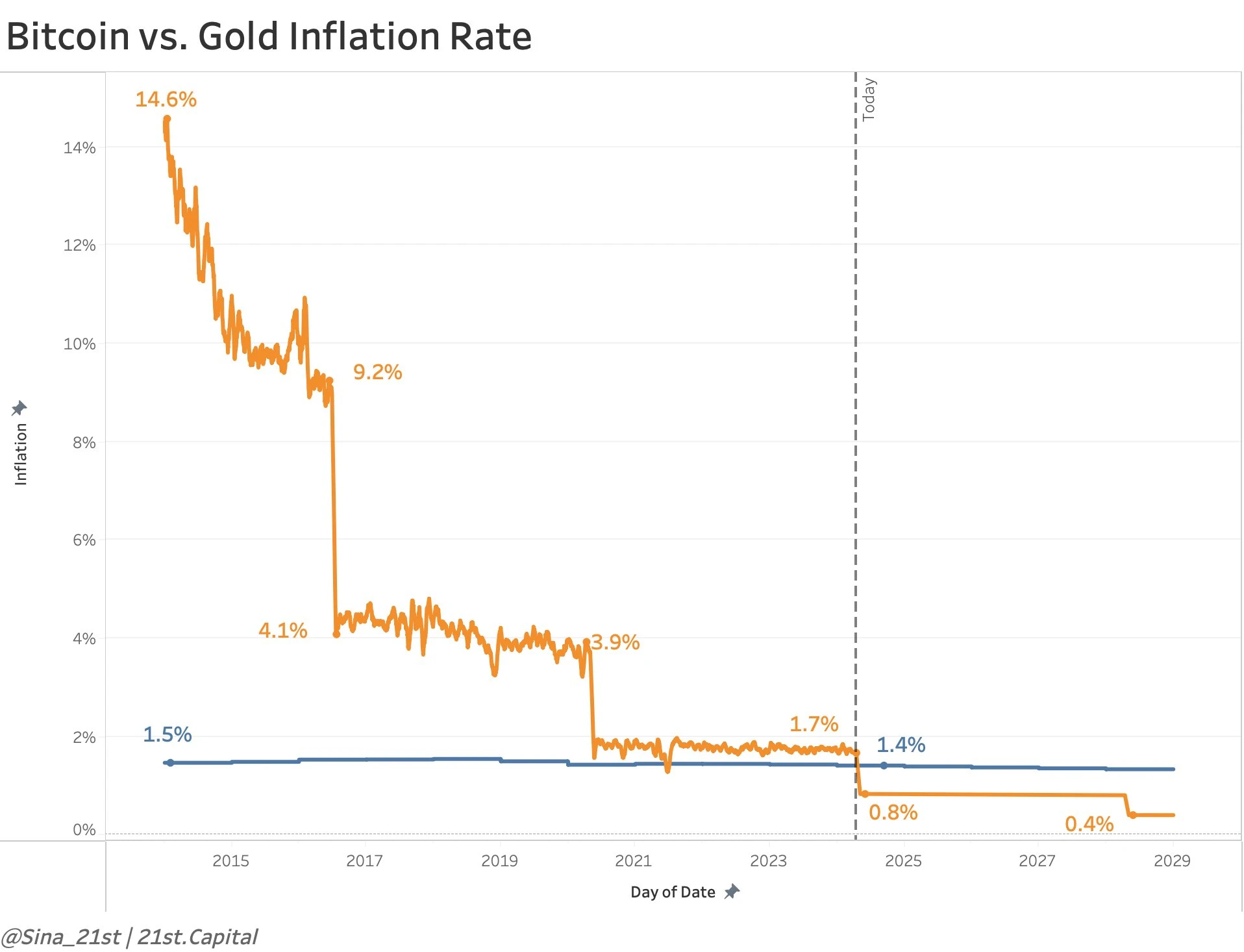

Sau khi halving, tỷ lệ lạm phát của Bitcoin sẽ giảm một nửa xuống 0,8%, thấp hơn mức 1,4% của vàng:

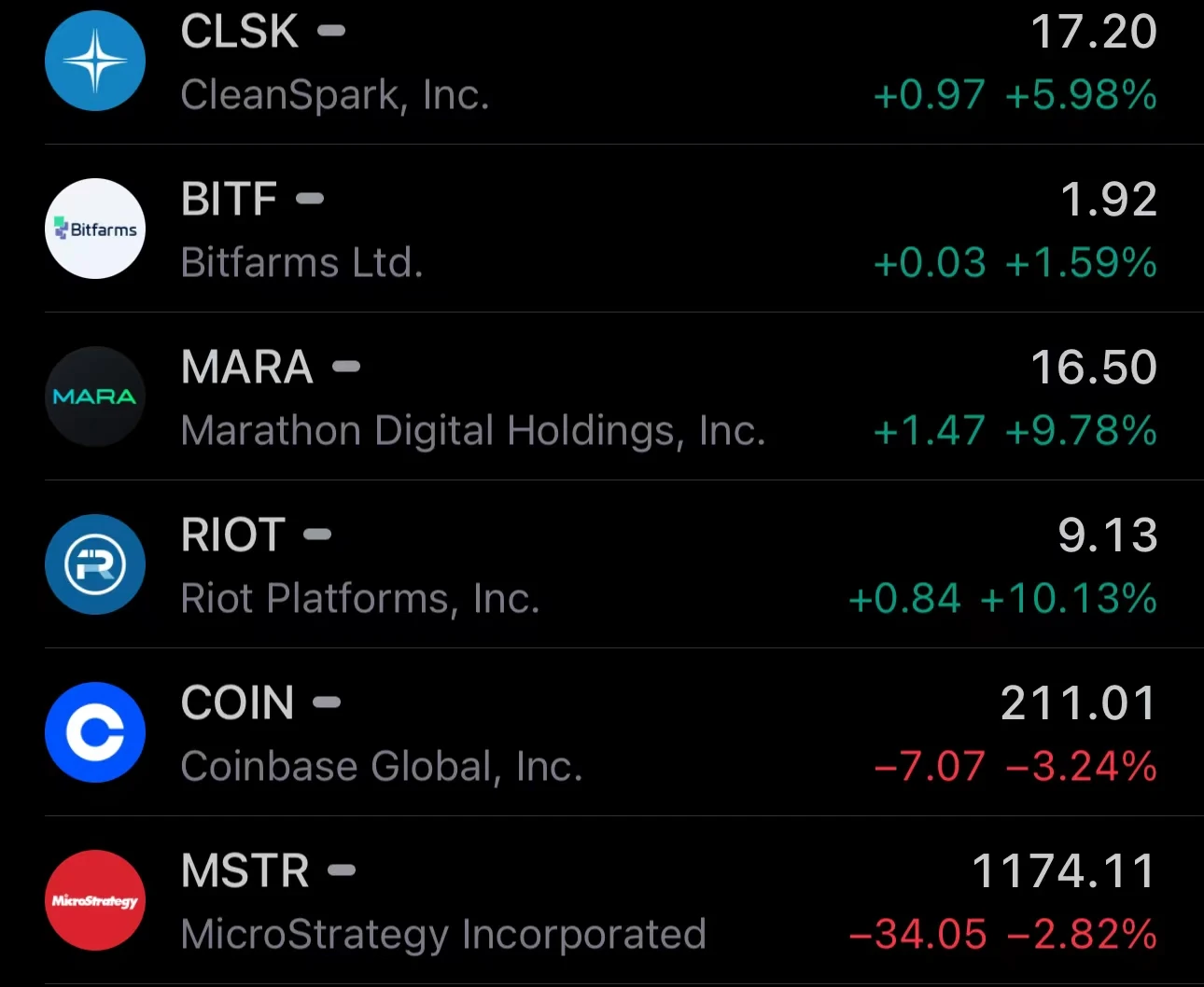

Chi phí điện là chi phí lớn nhất đối với thợ mỏ, thường chiếm 75 – 85% tổng chi phí hoạt động bằng tiền mặt của thợ mỏ. Chi phí điện trung bình cho các thợ mỏ ở Hoa Kỳ là khoảng 0,04 USD/kWh. Dựa trên tính toán chi phí này, VanEck ước tính rằng tổng chi phí tiền mặt của 10 công ty khai thác được liệt kê hàng đầu sau khi giảm một nửa là khoảng 45.000 USD/bitcoin. Mặc dù lợi nhuận bị thu hẹp nhưng nó có khả năng vẫn có lãi. Trong lịch sử, cổ phiếu khai thác Bitcoin đã phục hồi mạnh mẽ sau halving và vượt trội so với giá giao ngay trong những năm halving. Cổ phiếu khai thác dường như có phản ứng sớm vào thứ Sáu:

Một chủ đề thú vị: tính phản xạ có xảy ra không

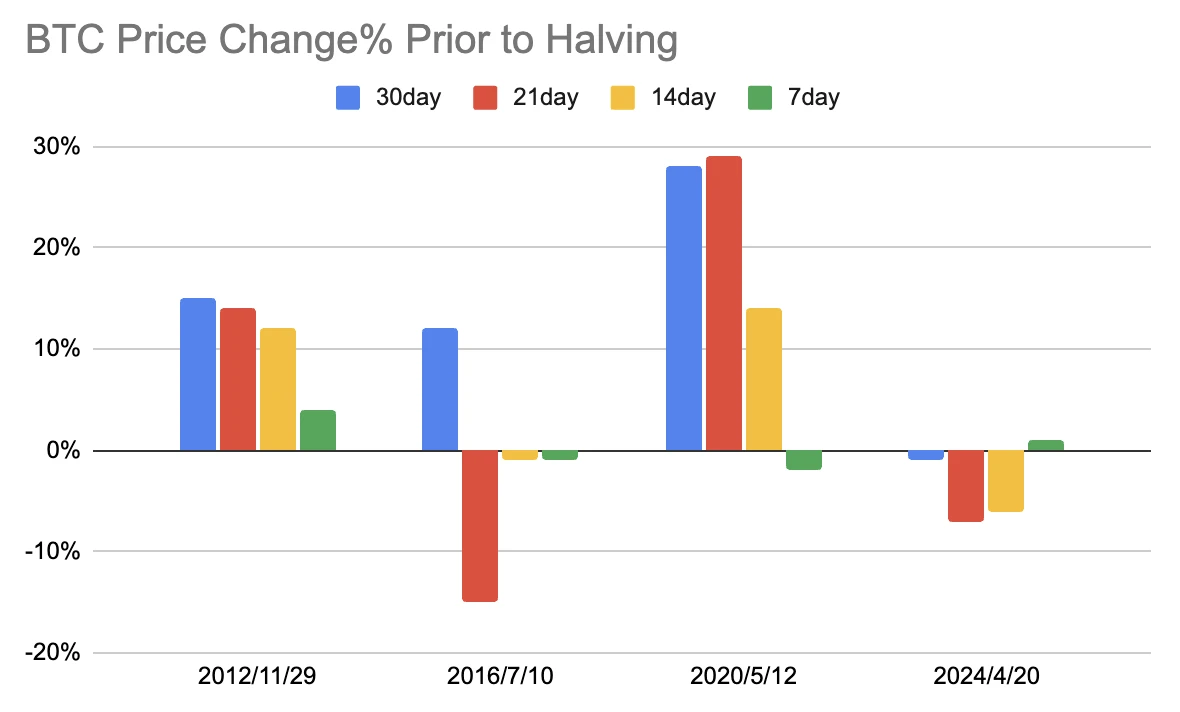

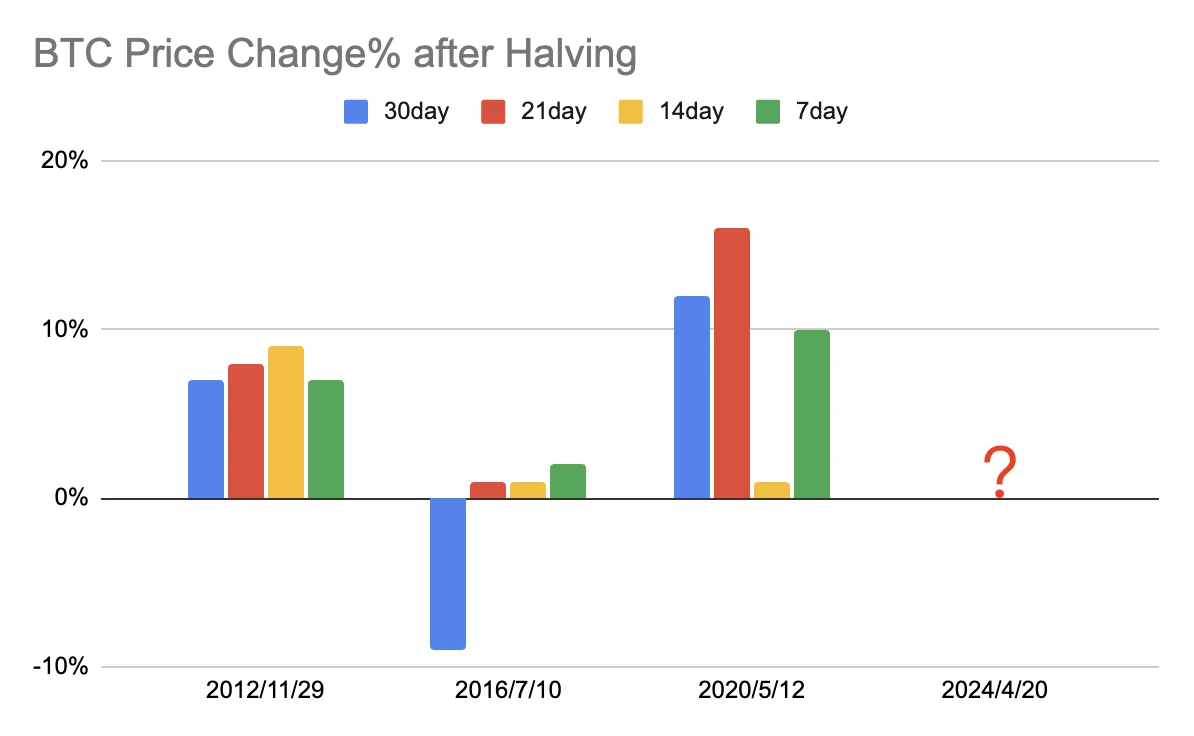

Bởi vì hầu hết mọi người đều biết rằng dựa trên ba lịch sử trước đó, Bitcoin sẽ tăng trước halving và giảm hoặc củng cố đi ngang sau halving.

Do dữ liệu lịch sử hạn chế, âm mưu tương tự đã được lặp lại ba lần đầu tiên. Ngoài ra, thị trường quá nhỏ trong đợt halving đầu tiên vào năm 2012 và thậm chí cả CEX mới xuất hiện nên khả năng tham khảo bị hạn chế.

Nhưng trên thực tế trên thị trường tài chính do các nhà đầu tư chuyên nghiệp có xu hướng giao dịch trước thời hạn nên chúng ta không thường thấy mô hình tương tự xảy ra liên tiếp.

Vậy lần này sẽ không giống nhau chứ?

Trong lịch sử của 4 đợt halving, năm nay tương tự như năm 2016. Cả hai đều chứng kiến sự điều chỉnh mạnh ba tuần trước khi halving, phản ánh mong muốn kiếm tiền trước của thị trường. Năm 2016, thị trường tiếp tục giảm hơn 10%. % một tháng sau khi giảm một nửa. Trong năm 2012 và 2020, thị trường đã tăng điểm trong những tuần trước và sau halving. Vì vậy, những người bi quan do JPM đại diện tin rằng do trước đó đã có mức tăng mạnh nên tin tốt đã được tiêu hóa trước và cơ sở không vững chắc.

Theo dõi tuần này

43% thành viên SPX sẽ báo cáo thu nhập trong tuần này, dẫn đầu là Microsoft, Meta Platforms, Google và Tesla. Tuần này sẽ công bố dữ liệu GDP quý đầu tiên, PCE tháng 3 và giá trị PMI sản xuất.

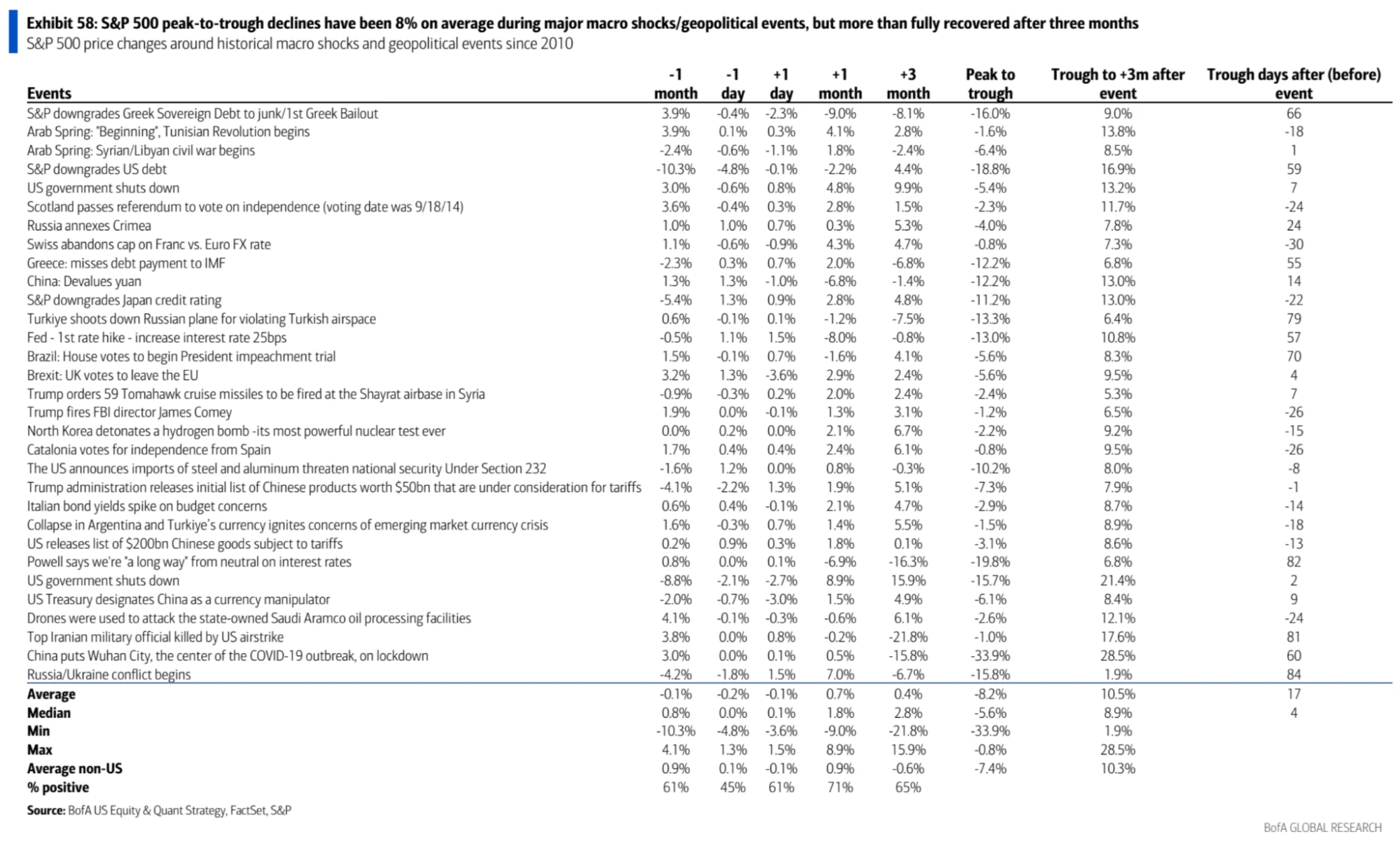

Một báo cáo từ Bank of America đã xem xét hiệu suất của Chỉ số SP 500 trong các sự kiện địa chính trị/cú sốc vĩ mô lớn trong lịch sử và chỉ ra rằng mức giảm trung bình từ đỉnh đến đáy của Chỉ số SP 500 trong các sự kiện lớn này là 8%, nhưng trong thời kỳ ba tháng sau, mức phục hồi trung bình là 10,5%. Số ngày trung bình để thị trường chạm đáy kể từ khi xảy ra sự cố chỉ là 17 ngày, trung bình chỉ là 4 ngày. Có vẻ như thời gian điều chỉnh do xung đột Palestine-Israel đã vượt quá mức này.