Tuần trước, có rất nhiều báo cáo tài chính từ các công ty lớn, dữ liệu GDP và chỉ số lạm phát mà Cục Dự trữ Liên bang lo ngại. Các nhà đầu tư phải đối mặt với luồng thông tin khổng lồ và cần phải liên tục định giá lại tài sản của mình. Nhìn chung, Thể hiện xu hướng hình chữ N, thị trường chứng khoán kết thúc ở mức cao hơn, đặc biệt được thúc đẩy bởi các cổ phiếu công nghệ (Microsoft và Google báo cáo thu nhập đầy hứa hẹn). Sau khi giảm 5,4% vào tuần trước, chỉ số Nasdaq 100 phục hồi 4% trong tuần này, chỉ số vốn hóa nhỏ Russell 2000 của SP tăng hơn 2% và chỉ có chỉ số Dow tăng dưới 1%.

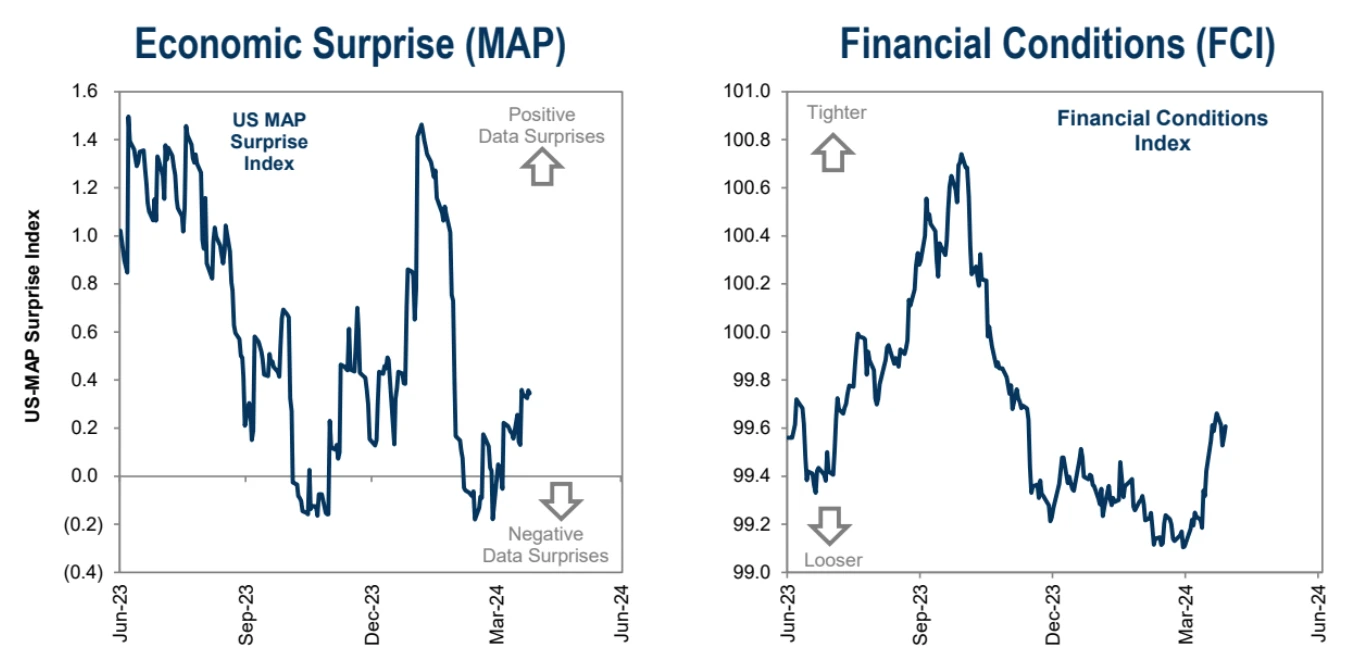

Chúng tôi nhận thấy rằng diễn biến chính của thị trường về cơ bản không thay đổi - tốc độ tăng trưởng kinh tế chậm lại một chút, áp lực lạm phát cao, căng thẳng địa chính trị kéo dài và lãi suất tăng nhẹ. Nhưng

Dữ liệu thị trường việc làm tiếp tục mạnh mẽ

Môi trường thị trường hiện tại đang trong quá trình tái phát chứ không phải suy thoái

Vẫn còn nền tảng nhất định cho sự phục hồi của ngành sản xuất toàn cầu

Chi tiêu tiêu dùng cá nhân vẫn đang tăng ở mức tương đối lành mạnh 2,5% theo dữ liệu GDP vừa công bố,

Chi tiêu cho thiết bị kinh doanh tăng lần đầu tiên sau gần một năm và đầu tư vào khu dân cư tăng với tốc độ nhanh nhất trong hơn ba năm.

Vì vậy, trong trung hạn, môi trường chung vẫn sẽ thuận lợi cho việc đầu tư tài sản rủi ro.

Biểu đồ: Tất cả các lĩnh vực SP đều đóng cửa cao hơn vào tuần trước

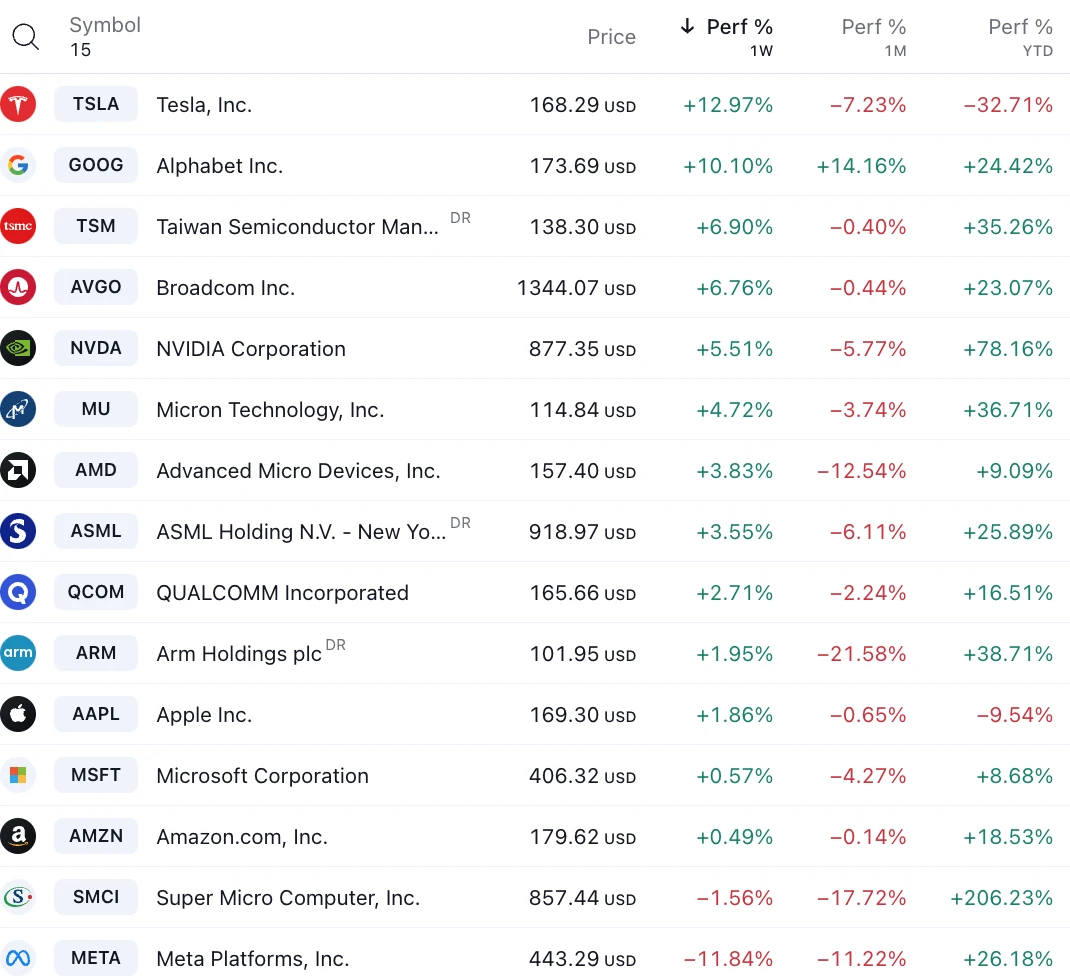

Lợi nhuận của Big Seven dự kiến sẽ tăng 47% so với cùng kỳ năm ngoái trong quý đầu tiên, dễ dàng vượt qua mức tăng trưởng thu nhập dự kiến 2% của SP 500. Trong số 4 công ty báo cáo kết quả kinh doanh vào tuần trước, 3 công ty chứng kiến giá cổ phiếu tăng (Tesla, Alphabet, Microsoft), trong đó Alphabet hoạt động tốt và công bố cổ tức lần đầu tiên. Nhưng cổ phiếu Meta, vốn hoạt động mạnh mẽ trước đó, đã giảm sau khi công ty báo cáo dự báo doanh thu thấp hơn mong đợi trong khi nhắm mục tiêu chi tiêu vốn cao hơn để hỗ trợ trí tuệ nhân tạo.

Có thể thấy từ xu hướng của Meta rằng các nhà đầu tư quan tâm nhiều hơn đến kế hoạch đầu tư và chi tiêu trong tương lai của các công ty công nghệ lớn hơn là chỉ lợi nhuận hiện tại của họ. Meta tuyên bố sẽ tăng đầu tư vào cơ sở hạ tầng AI lên tới 10 tỷ USD trong năm nay. Những khoản chi lớn như vậy khiến các nhà đầu tư sợ hãi và khiến giá cổ phiếu lao dốc 15%.

Meta, Microsoft, Tesla và Google đã kết thúc quý đầu tiên với số dư tiền mặt tổng cộng là 275 tỷ USD. Những công ty sử dụng lượng tiền mặt khổng lồ của mình để thực hiện các thương vụ mua lại mang tính chiến lược và thu về lợi nhuận ngay lập tức sẽ khiến các nhà đầu tư hài lòng. Họ không muốn thấy các công ty chi nhiều tiền vào những dự án mà không biết khi nào sẽ có lãi. Có vẻ như các nhà đầu tư hiện đã hạn chế sự kiên nhẫn với các cổ phiếu công nghệ có giá trị cao và đang tìm kiếm lợi nhuận nhanh chóng.

Một tình tiết là những người quen thuộc với ByteDance đã báo cáo rằng nếu cuối cùng họ thua kiện, công ty muốn đóng cửa toàn bộ phần mềm ở Hoa Kỳ. Một mặt, TikTok vẫn đang thua lỗ vào tay Byte, chiếm tỷ trọng nhỏ trong doanh thu và việc đóng cửa sẽ ít ảnh hưởng đến hiệu quả hoạt động của công ty. Mặt khác, thuật toán cơ bản trong APP là bí mật thương mại của Byte và không thể bán được. Nếu cuối cùng TikTok bị đóng cửa, người hưởng lợi lớn nhất chắc chắn sẽ là Meta. Tuy nhiên, những tin tức như vậy không thể ngăn Meta lao dốc sau thị trường, nhưng nếu điều đó xảy ra, rất có thể chúng ta sẽ thấy Meta tăng vọt.

Thị trường chứng khoán Trung Quốc trở nên phổ biến

Gần đây, các ngân hàng đầu tư nước ngoài như Morgan Stanley, UBS và Goldman Sachs đều đã nâng xếp hạng thị trường chứng khoán Trung Quốc. Các nhà hoạch định chính sách đã ám chỉ rằng PBoC có thể tăng dần hoạt động giao dịch trên thị trường trái phiếu thứ cấp, điều này có thể nâng cao tính thanh khoản của thị trường và cải thiện nhà đầu tư. tình cảm.

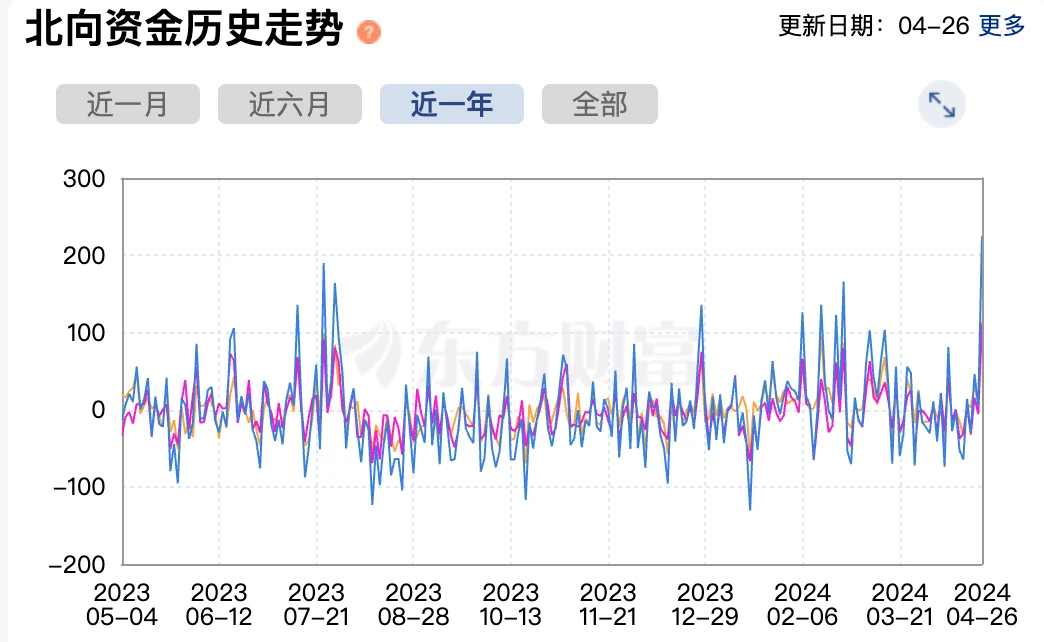

Dòng vốn ròng chảy vào hướng bắc đã đạt mức cao kỷ lục vào tuần trước, với chỉ số CSI 300 tăng 1,2%, MXCN (Chỉ số chứng khoán MSCI China Concept) và chỉ số Hang Seng lần lượt tăng 8,0% và 8,8%. Mức tăng được dẫn đầu bởi lĩnh vực công nghệ (+13,4%). Các nhà phân tích tin rằng sức hấp dẫn hiện tại của việc định giá thấp trên thị trường cổ phiếu A đang dần nổi lên. Với việc tiếp tục thực hiện các chính sách tăng trưởng kinh tế trong nước, khả năng sinh lời ở phía tử số và các yếu tố thanh khoản ở phía mẫu số ảnh hưởng đến giá cả thị trường cổ phiếu A dự kiến sẽ tăng lên. được cải thiện đôi chút, và đầu tư nước ngoài Động lực dòng vốn ròng có thể tăng thêm.

Một dấu hiệu tích cực khác là thị trường bất động sản, chẳng hạn, doanh số bán nhà cao cấp ở Thượng Hải đang bùng nổ, khiến chỉ số giá nhà mới tăng lên. giao dịch nhà ở cũ đã tăng lên đáng kể. Nhà phân tích John Lam, người đầu tiên đưa ra đánh giá “bán” cho China Evergrande vào đầu năm 2021, cho rằng sau khi trải qua những điều chỉnh, ngành bất động sản Trung Quốc đang chuẩn bị phục hồi chậm và dự kiến ngành bất động sản Trung Quốc sẽ doanh thu và giá cả năm nay sẽ không tăng nhưng mức giảm sẽ được kiểm duyệt. Ông tin rằng doanh số bán nhà trong nước có thể sẽ giảm 7% tính theo mét vuông trong năm nay, giảm từ mức giảm kỷ lục 27% vào năm 2022. Tỷ lệ xây dựng nhà ở có khả năng giảm 7%, thu hẹp từ mức giảm 39% vào năm 2022. Một khi giá nhà ổn định, nhu cầu bị dồn nén sẽ quay trở lại, do giá bất động sản giảm trong ba năm qua khiến người dân trì hoãn việc mua nhà.

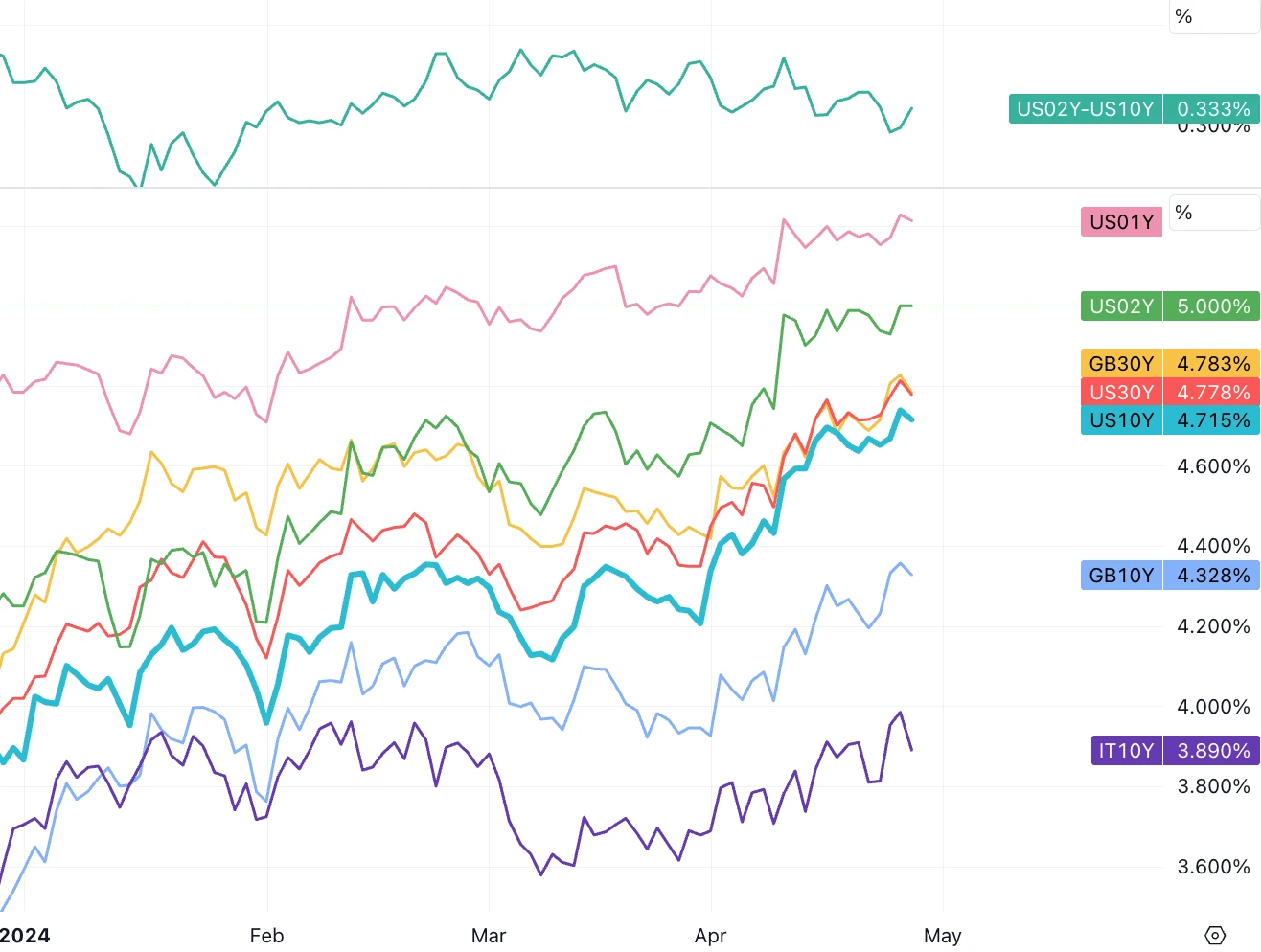

Về mặt lãi suất, lãi suất trái phiếu kho bạc kỳ hạn 10 năm đóng cửa ở mức 4,66% vào tuần trước, tiến dần đến mức 5% và lãi suất trái phiếu kho bạc kỳ hạn 2 năm đóng cửa ở mức 5%. 183 tỷ USD trái phiếu kho bạc mới. Nhu cầu trái phiếu kho bạc kỳ hạn 2 năm rất lớn, trái phiếu kho bạc kỳ hạn 5 năm và 7 năm cũng không tệ.

Lãi suất cao thường không có lợi cho thị trường chứng khoán mạnh hơn:

Dầu hồi phục vào tuần trước, tăng 1,92%. Dầu thô WTI đóng cửa ở mức 83,64 đô la Mỹ và đồng đô la Mỹ về cơ bản không đổi ở mức 106,09. Vàng giảm 2%, đóng cửa ở mức 2.337 USD khi lo ngại về xung đột leo thang ở Trung Đông giảm bớt. Chỉ số kim loại công nghiệp giảm 1,2%.

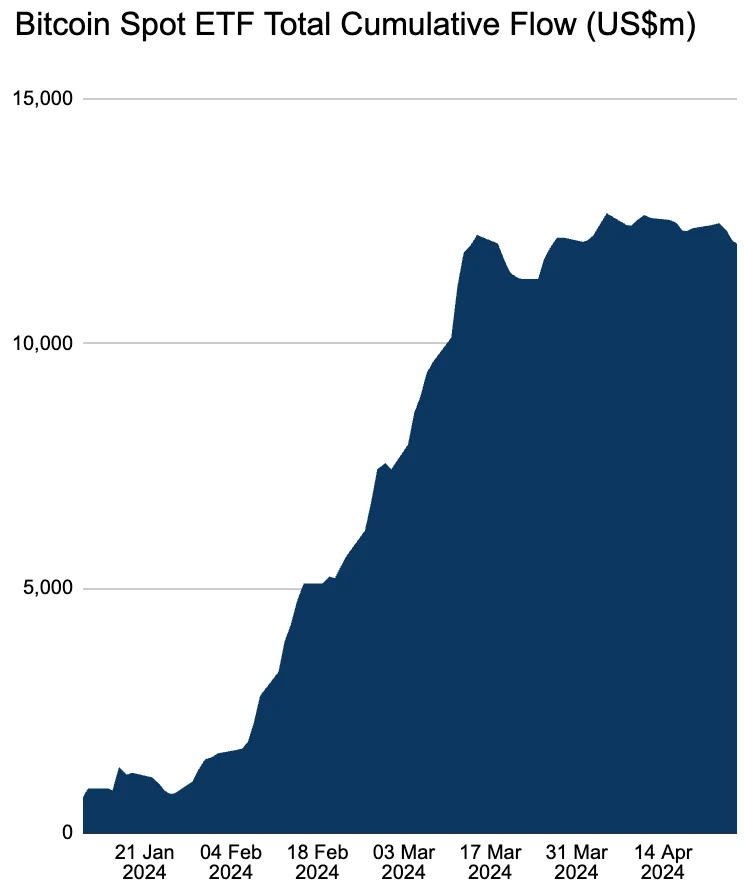

Tiền điện tử thiếu chất xúc tác mới

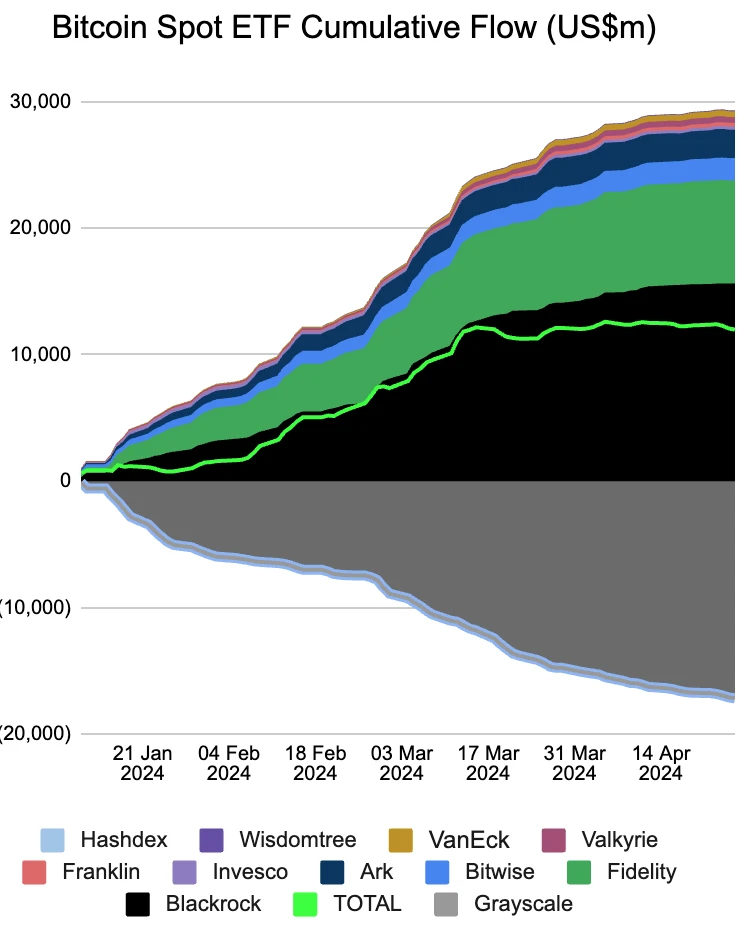

Do thiếu chất xúc tác mới, sự phục hồi trong tâm lý thị trường vĩ mô thuận lợi đã không thể thúc đẩy tiền điện tử. ETF giao ngay BTC đã trải qua dòng tiền ròng (-328 triệu) trong tuần thứ ba liên tiếp và IBIT ghi nhận 0 dòng tiền vào trong ba giao dịch liên tiếp. ngày, lần đầu tiên kể từ khi thành lập.

Sau khi xung đột trước đó giữa Iran và Israel được cải thiện + Bitcoin giảm một nửa thành công, thị trường tiền điện tử phục hồi và BTC từng tăng lên hơn 67.000 USD. ETH đã chứng kiến mức tăng hơn 7% vào cuối tuần khi ETH ETF giao ngay đầu tiên của Hồng Kông chuẩn bị ra mắt vào thứ Ba. Ngoài ra, công ty phát triển Ethereum Consensys đã đệ đơn kiện SEC với lý do vi phạm quy định để phản đối thông báo của Wells nhận được vào ngày 10 tháng 4 (cho thấy SEC đang nỗ lực để nộp đơn kiện), vì điều này không phải là hiếm. đối với các công ty tiền điện tử khởi kiện và thắng các vụ kiện pháp lý, đây là một vấn đề lớn. Ethereum cũng giúp ngăn chặn áp lực pháp lý.

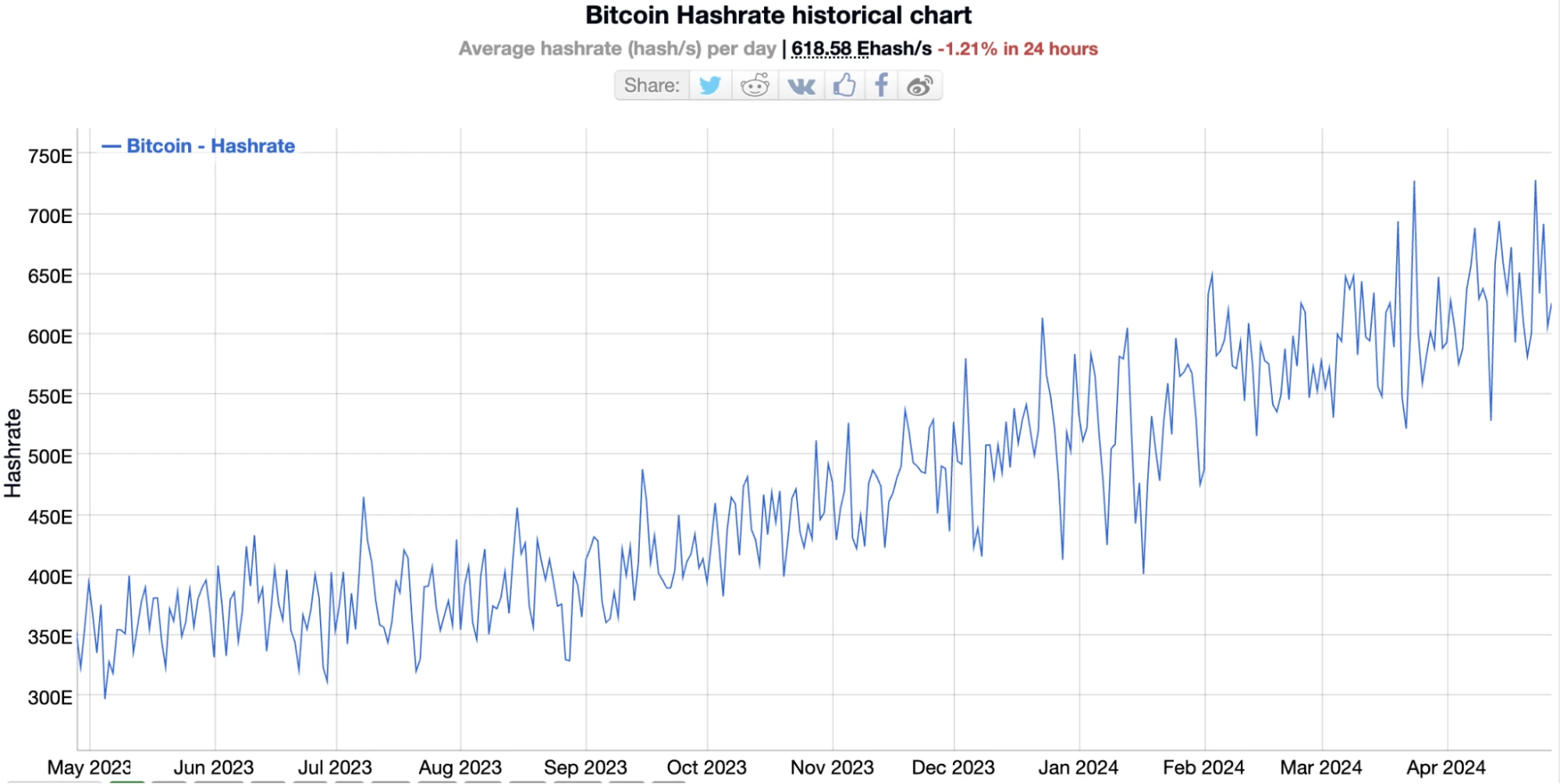

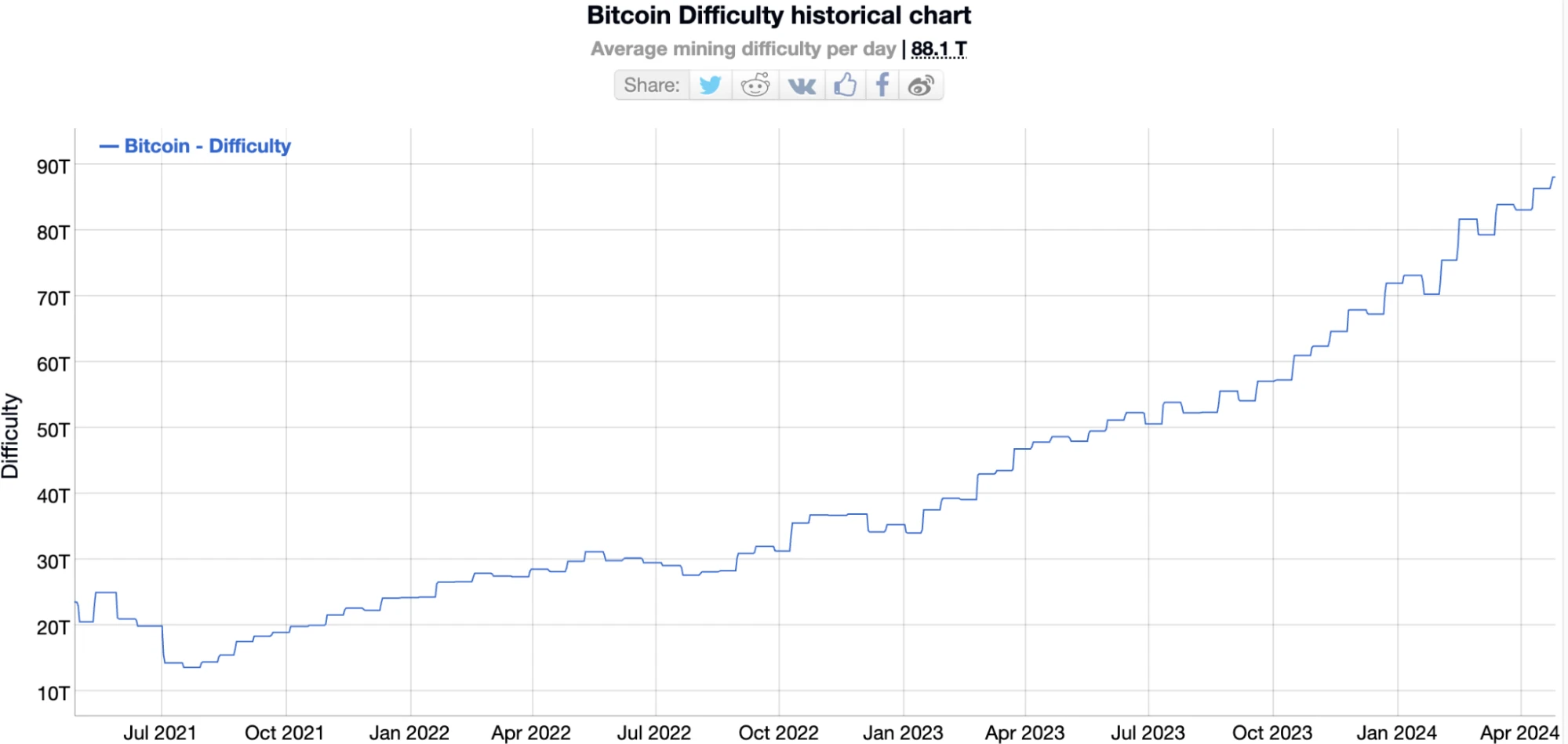

Sau khi giảm phiên bản, sức mạnh tính toán của mạng BTC vẫn ở mức cao mà không giảm đáng kể, nhưng độ khó khai thác lại tăng lên:

Trump gắn chặt hơn với chính sách tiền tệ lỏng lẻo

Về mặt chính trị, tờ Wall Street Journal đã đăng một bài báo gây chấn động về âm mưu của nhóm Trump nhằm kiểm soát Cục Dự trữ Liên bang sau khi nhậm chức. Kế hoạch được đề xuất của họ bao gồm việc đàm phán chính sách lãi suất với tổng thống và yêu cầu Bộ Tài chính xem xét các biện pháp điều tiết của Fed. Trump hy vọng Chủ tịch Cục Dự trữ Liên bang có thể liên lạc với ông và thúc đẩy chính sách tiền tệ đáp ứng mong muốn của ông. Bất chấp những lo ngại, vẫn có những trở ngại thực tế đối với ảnh hưởng của Trump đối với Fed, chẳng hạn như việc thiếu ghế FOMC và niềm tin của thị trường vào sự độc lập của Fed. Những cuộc thảo luận và kế hoạch này chỉ đáng được xem xét thêm sau khi Trump tái đắc cử, nhưng chúng có thể củng cố niềm tin của thị trường rằng khả năng Trump thắng tăng lên = chính sách tiền tệ nới lỏng hơn và lạm phát dài hạn cao hơn.

dấu hiệu lạm phát đình trệ

GDP thực tế của Hoa Kỳ trong quý đầu tiên tăng 1,6% so với quý trước, thấp hơn nhiều so với mức 2,5% mà thị trường dự đoán và giảm mạnh so với mức 3,4% trong quý 4 năm ngoái. năm. Tuy nhiên, chỉ số giá tính theo GDP trong quý 1 là 3,1%, cao hơn mức dự kiến 3,0% và gần gấp đôi mức 1,6% trong quý 4.

Tốc độ tăng trưởng chi tiêu tiêu dùng cá nhân (PCE) hàng năm là 2,5%, chậm hơn đáng kể so với giá trị 3,3% trước đó và cũng thấp hơn mức 3% dự kiến; tăng 3,7% so với quý trước. Dự báo vượt mức 3,4%, gần gấp đôi mức 2% trước đó, đánh dấu mức tăng hàng quý đầu tiên trong một năm. Điều này cho thấy lạm phát cơ bản vẫn còn dai dẳng.

Dấu hiệu lạm phát đình trệ là nguyên nhân cốt lõi khiến thị trường lao dốc hôm thứ Năm.

Kế hoạch phát hành nợ vừa phải có thể mang lại sự lạc quan

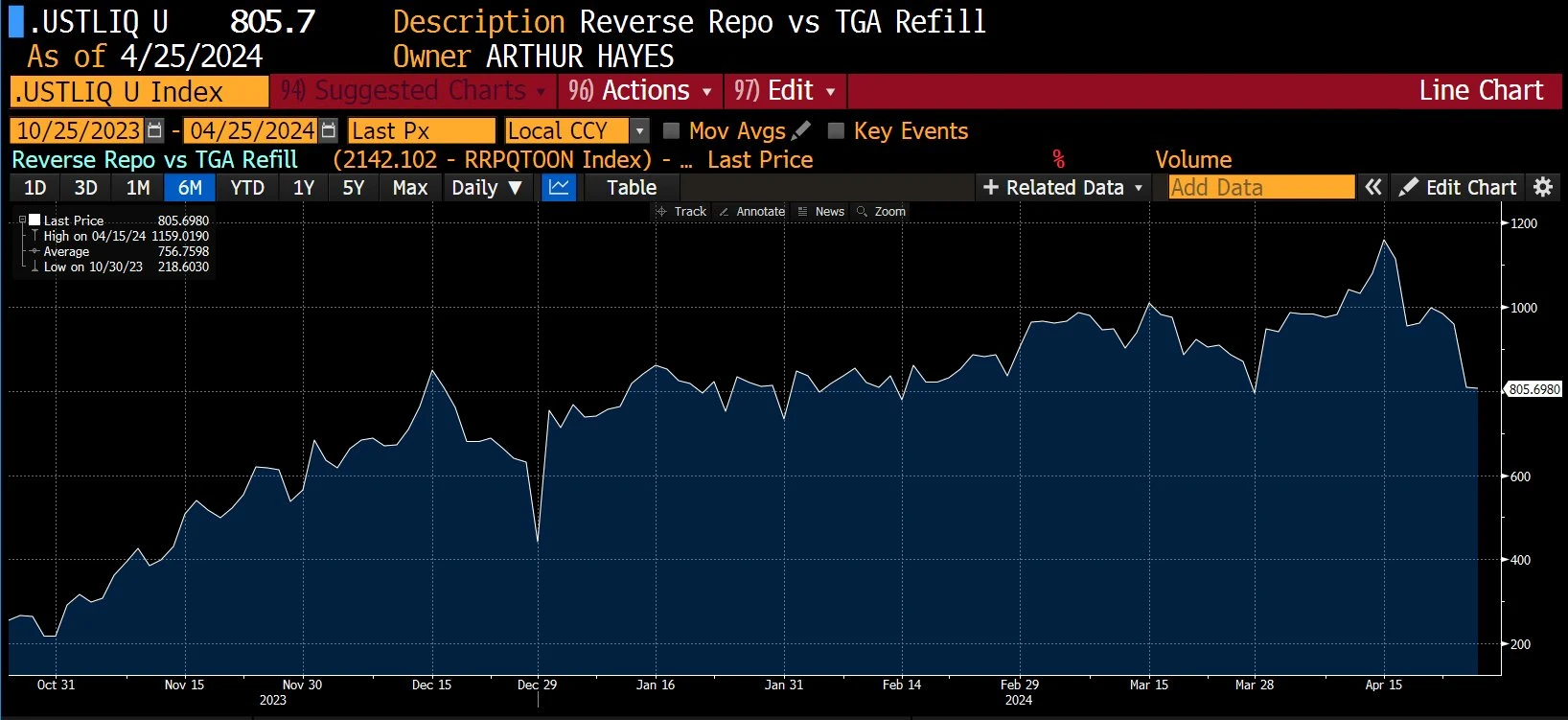

Mức tiền mặt hiện tại của Bộ Tài chính Mỹ vượt xa giới hạn trên của dự báo trước đó. Bộ Tài chính có khoảng 955 tỷ USD tiền mặt trong tài khoản chung tính đến ngày hôm qua, nhiều hơn 205 tỷ USD so với dự kiến. Mức tiền mặt của Kho bạc đã tăng đáng kể, phần lớn là do khoản thu từ thuế lãi vốn tăng bất ngờ vào ngày 15 tháng 4.

Trong bối cảnh “dư thừa lương thực trong tay”, Bộ Tài chính không có nhu cầu cấp bách phát hành tín phiếu ngắn hạn khiến số dư RRP tụt xuống sát mức 0. Nói cách khác, thanh khoản hệ thống ở Hoa Kỳ sẽ không còn giảm đến mức gây hoảng loạn thị trường trong ngắn hạn.

Bộ Tài chính Hoa Kỳ đã đẩy nhanh tốc độ phát hành nợ trong năm qua, nhưng giờ đây đà đó dường như đang bị trì hoãn. Thâm hụt ngân sách liên bang đã thu hẹp trong năm tài chính 2024 so với năm tài chính 2023, chủ yếu do doanh thu tăng trưởng mạnh và về cơ bản là chi tiêu không đổi.

Do đó, kỳ vọng phát hành nợ thấp hơn sẽ là tín hiệu tích cực chung đối với các tài sản rủi ro đối với thị trường.

Khi cuộc bầu cử tổng thống Hoa Kỳ năm 2024 chỉ còn chưa đầy bảy tháng nữa, chính sách tài khóa của Hoa Kỳ có thể sẽ có những thay đổi đáng kể. Sớm hay muộn, Kho bạc có thể cần phải tăng quy mô đấu giá một lần nữa để đáp ứng nhu cầu thâm hụt trong tương lai và thị trường có thể cần phải điều chỉnh.

Một ngân hàng nhỏ khó hiểu

Sau khi thị trường đóng cửa vào thứ Sáu, các phương tiện truyền thông đưa tin rằng Ngân hàng Republic First ở Hoa Kỳ đã được FDIC tiếp quản. Tuy nhiên, xem xét kỹ hơn dữ liệu của FDIC cho thấy Republic First có tài sản khoảng 6 tỷ USD và tiền gửi vào là 4 tỷ USD. Tháng 1. Ngân hàng Thung lũng Silicon của Ray có tài sản 200 tỷ đô la Mỹ, Ngân hàng Signature có 110 tỷ đô la Mỹ, và Ngân hàng First Republic (có tên rất giống) có tài sản 230 tỷ đô la Mỹ. Chúng không thể so sánh được và đã bị hủy niêm yết. trao đổi năm ngoái. Vì vậy, không tạo được “sức hút bùng nổ” của thị trường đối với tiền kỹ thuật số như năm ngoái.

Dòng tiền

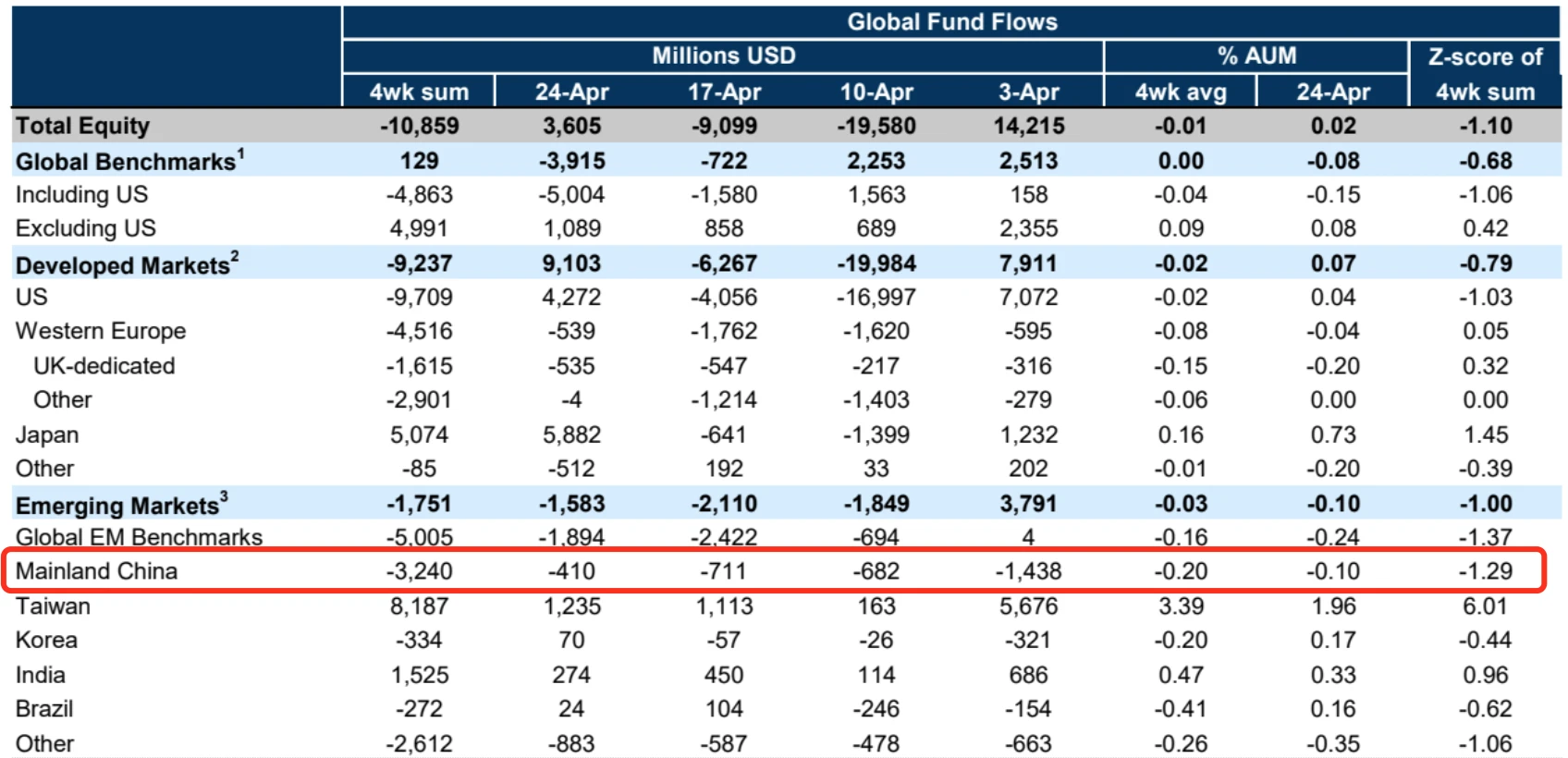

Các quỹ khái niệm của Trung Quốc thuộc tầm cỡ EPFR đã trải qua bảy tuần liên tiếp dòng vốn chảy ra, trái ngược với dòng vốn vào kỷ lục của các quỹ hướng bắc.

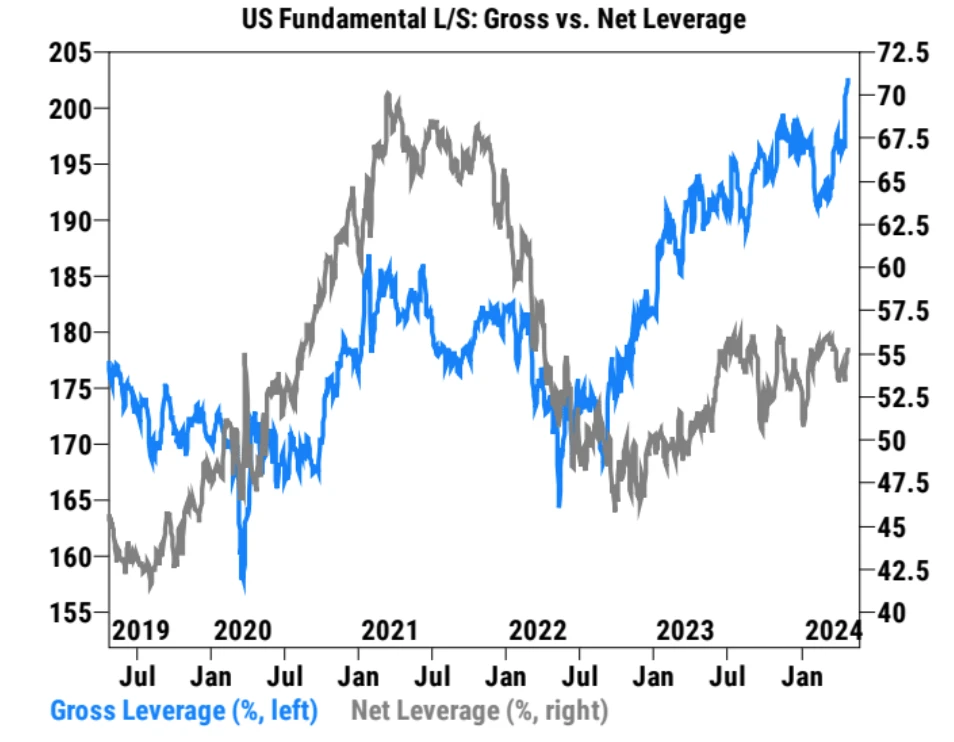

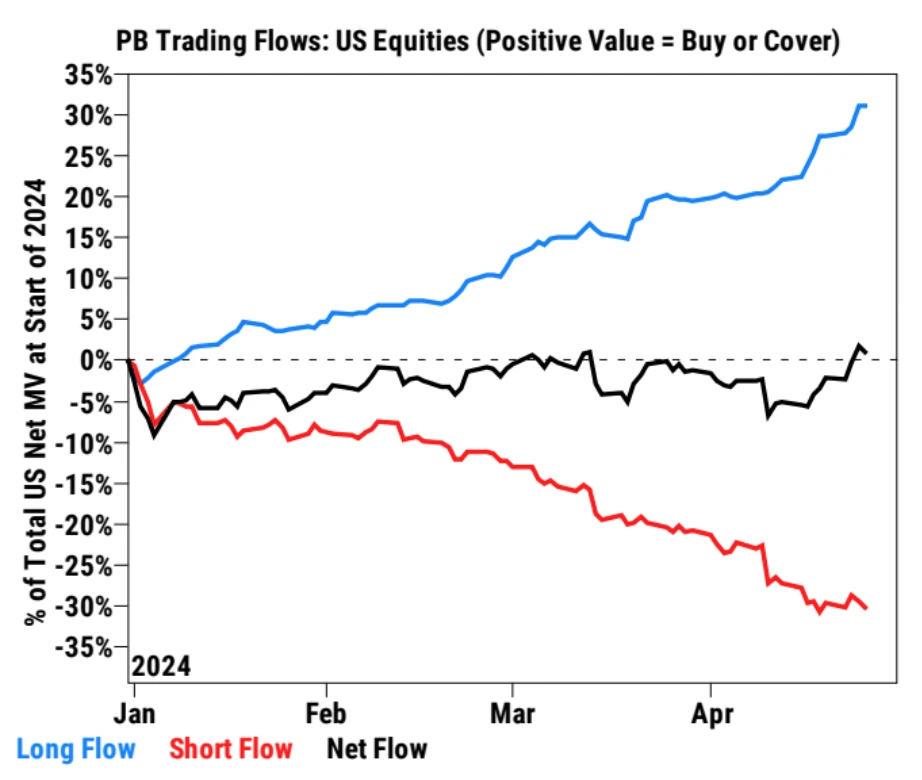

Mức độ tiếp xúc ròng của Quỹ chiến lược ngắn hạn cơ bản Goldman Sachs đã tăng lên 55%, ở mức phân vị thứ 97 trong 1 năm và tổng tỷ lệ đòn bẩy đạt mức cao nhất trong 5 năm.

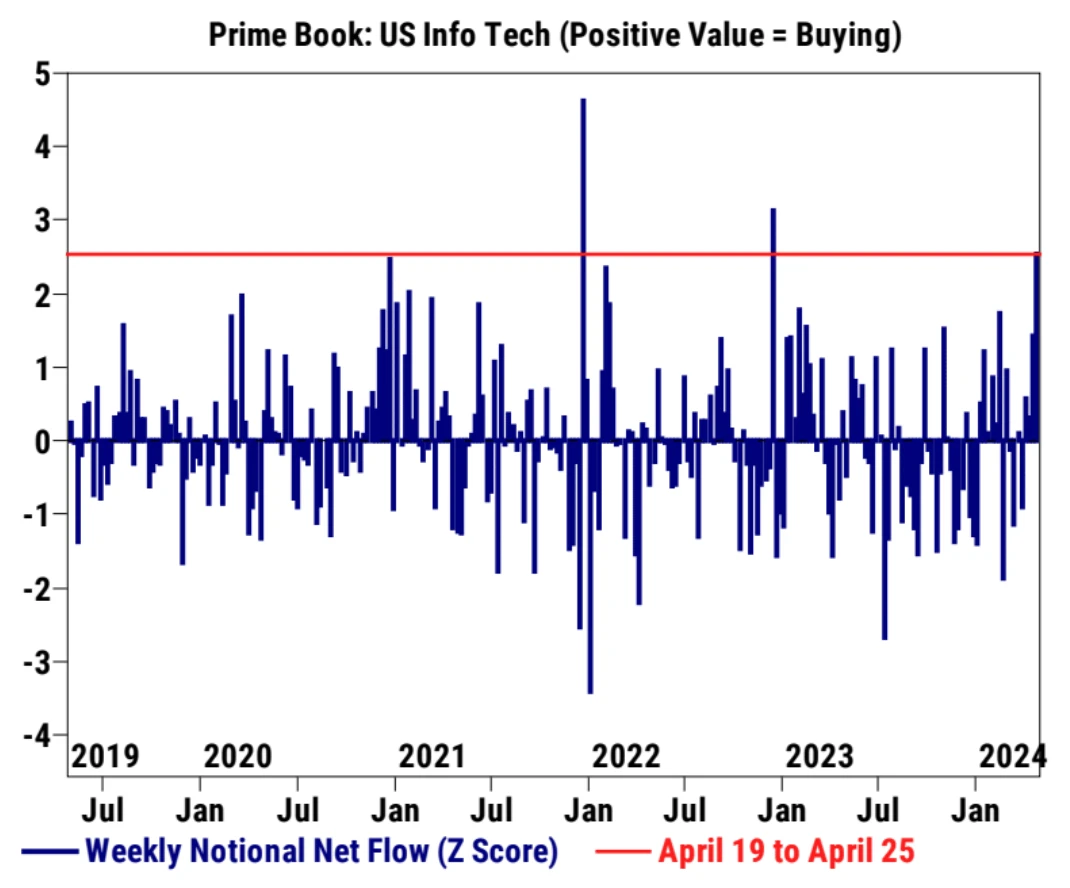

Các quỹ phòng hộ là những người mua ròng mạnh chứng khoán Mỹ trong tuần thứ hai liên tiếp, nhanh nhất trong 5 tháng, chủ yếu được thúc đẩy bởi hoạt động mua dài hạn và mua bán khống với tỷ lệ 7 trên 1. Tập trung chủ yếu vào các ngành công nghệ thông tin và chăm sóc sức khỏe, hàng tiêu dùng, năng lượng... được bán ra.

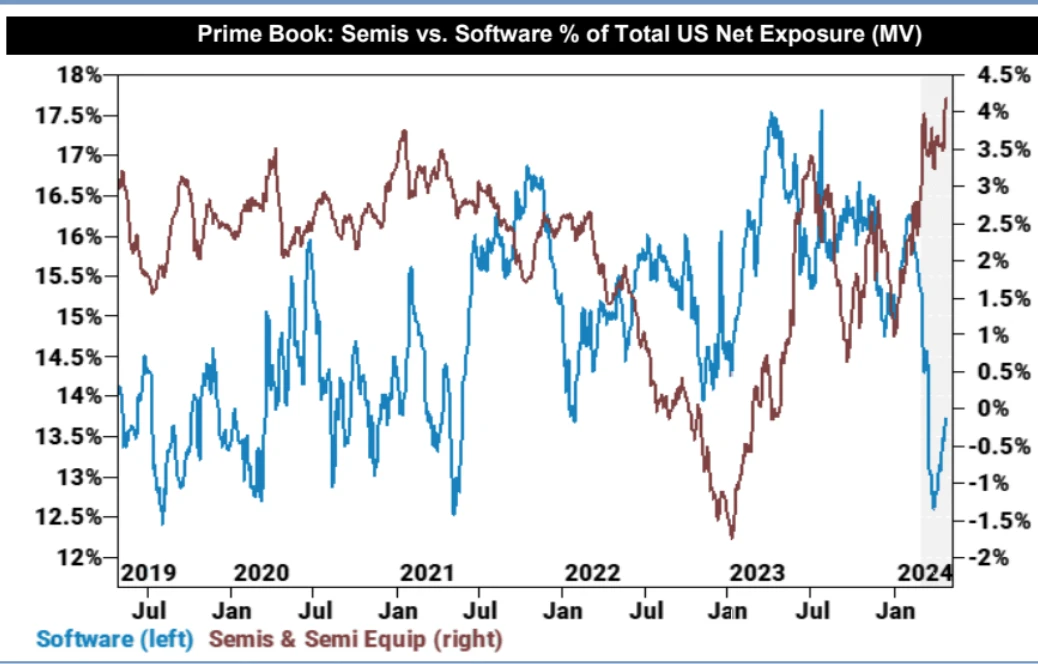

Nguồn vốn phân bổ cho cổ phiếu bán dẫn đạt mức cao nhất trong 5 năm.

Các chiến lược gia của Goldman Sachs tin rằng lạm phát gia tăng và rủi ro chính sách có thể gây áp lực lên thị trường chứng khoán ngắn hạn. Sau khi quá trình điều chỉnh thị trường lãi suất kết thúc và dữ liệu lạm phát được cải thiện, đây có thể là thời điểm tốt để tăng thêm vị thế mua cổ phiếu. Cổ phiếu chất lượng cao và không phải của Hoa Kỳ có thể hoạt động tốt hơn. (Khi rủi ro đối với chứng khoán Mỹ tích lũy, một số quỹ bắt đầu phân bổ các cổ phiếu chất lượng cao với mức định giá thấp hơn và hiệu quả hoạt động vững chắc hơn, cũng như các thị trường ngoài Hoa Kỳ với các yếu tố cơ bản được cải thiện để cân bằng rủi ro danh mục đầu tư. Các thị trường này có thể đang ở giữa hoặc đang bước vào một chu kỳ nới lỏng sớm hơn Hoa Kỳ).

quan điểm thể chế

JPMorgan Chase: Đột phá công nghệ của TSMC là động cơ chủ chốt trong kỷ nguyên AI

J.P. Morgan có xếp hạng thừa cân đối với TSMC với mục tiêu giá là 900 Đài tệ. Báo cáo nhấn mạnh sự dẫn đầu của TSMC trong đổi mới công nghệ và đóng gói tiên tiến, cũng như vai trò quan trọng của nó trong kỷ nguyên AI. Thông qua một loạt đột phá về công nghệ, bao gồm việc ra mắt nút quy trình A16 mới được công bố, sự ra mắt của công nghệ đóng gói tiên tiến SoW và sự đổi mới hơn nữa trong công nghệ quang tử silicon. TSMC dự kiến sẽ duy trì vị trí dẫn đầu trong ngành bán dẫn trong những năm tới.

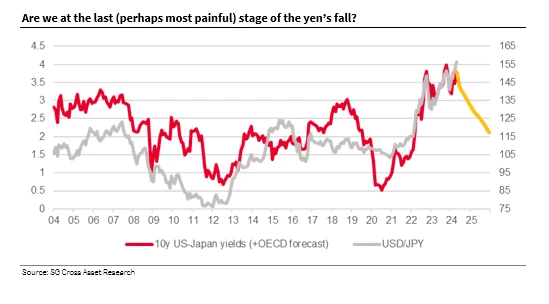

Société Générale: Có thể có đợt giảm giá mạnh cuối cùng trước khi đồng yên chạm đáy

Kit Juckes, chiến lược gia tiền tệ tại Société Générale: Sự sụt giảm của đồng yên đã trở nên mất trật tự, cho thấy có thể có một đợt giảm giá mạnh cuối cùng trước khi chạm đáy. Lợi suất trái phiếu của Mỹ hiện đang tăng, trong khi lợi suất của Nhật Bản vẫn được hỗ trợ bởi lãi suất ngắn hạn rất thấp. Những lãi suất ngắn hạn thấp này đã mang lại lợi nhuận tích cực cho các giao dịch bán đồng yên, khiến cộng đồng giao dịch đòn bẩy luôn lạc quan trong vài tháng qua. Tuy nhiên, khoảng cách lợi suất USD/JPY sẽ thu hẹp đáng kể trong những quý tới. Nếu tỷ giá PPP của USD/JPY hiện đang ở giữa những năm 90 thì giá trị hợp lý vẫn ở khoảng 110 ngay cả sau khi điều chỉnh theo chủ nghĩa ngoại lệ của Hoa Kỳ và sự Nhật Bản hóa.

Bổ sung: Hầu hết các tổ chức đều tin rằng ngân hàng trung ương sẽ đưa ra tín hiệu diều hâu bằng cách điều chỉnh việc mua trái phiếu để hỗ trợ đồng yên. Do đó, quyết định của Ngân hàng Nhật Bản tuần trước chỉ tuyên bố sẽ duy trì quy mô trong tháng 3 và không nói gì về việc giảm mua trái phiếu. BOJ dường như đang từ bỏ tỷ giá hối đoái. Một động thái ôn hòa như vậy sẽ khiến đồng yên giảm sâu hơn. Trên thực tế, nó đã giảm ngay xuống dưới mốc 158.

Theo dõi tuần này

Trong những ngày tới, các nhà đầu tư sẽ chuyển sự chú ý sang màn trình diễn của các thành viên khác của Mag 7. Amazon dự kiến sẽ báo cáo thu nhập vào thứ Ba tới, Apple vào thứ Năm và Nvidia vào ngày 22 tháng 5.

Bộ Tài chính Hoa Kỳ sẽ công bố kế hoạch phát hành trái phiếu kho bạc cho quý tới vào thứ Hai và thứ Tư. Sau khi tăng quy mô tài trợ trong ba quý liên tiếp, thị trường đang đặc biệt chú ý đến kế hoạch tài chính, mua lại trong quý này và lời giải thích sâu hơn của Bộ trưởng Tài chính Yellen về chiến lược tài chính dài hạn.

Tuy nhiên, một loạt dữ liệu thú vị có thể cho thấy rằng Bộ Tài chính Hoa Kỳ có thể bất ngờ hạ thấp kỳ vọng tài trợ của mình - điều này sẽ dẫn đến việc siết chặt hoạt động bán khống trên thị trường trái phiếu.

Ngoài ra, quyết định chính sách của Cục Dự trữ Liên bang vào thứ Tư và cuộc họp báo của Chủ tịch Powell cũng sẽ cần được theo dõi để đánh giá khả năng cắt giảm lãi suất trong ngắn hạn. Thị trường kỳ vọng rằng tuyên bố sau cuộc họp của FOMC sẽ không thay đổi nhiều và sẽ không có biểu đồ dấu chấm mới nào được công bố.

Chủ tịch Powell dự kiến sẽ không thay đổi lập trường chính sách tiền tệ hiện tại trong ngắn hạn. Ông có thể sẽ nhắc lại những bình luận gần đây rằng dữ liệu gần đây không củng cố niềm tin của ông rằng lạm phát sẽ giảm bớt. Xem xét rằng tỷ lệ ngụ ý tương lai của quỹ liên bang mới nhất chỉ cho thấy mức cắt giảm lãi suất 1,3/34 bps dự kiến trong năm, một mức cực kỳ cực đoan, có nhiều khả năng lợi suất sẽ giảm trở lại hơn là tăng nếu Powell không đưa ra bài phát biểu diều hâu hơn đáng kể.

Ngoài ra, bạn cần chú ý đến việc liệu Cục Dự trữ Liên bang có đưa ra tuyên bố về việc giảm tốc độ thu hẹp bảng cân đối kế toán để hâm nóng QT hay không. Đồng thời, cần chuẩn bị cho khả năng thanh khoản thị trường tiền tệ bị thắt chặt đột ngột. và làm chậm lại sự gia tăng nhanh chóng gần đây của lãi suất trái phiếu Mỹ. Nếu có thể. Khả năng thị trường tăng mạnh sẽ cao hơn nếu các biện pháp rõ ràng được đưa ra.