1. Rủi ro mất thu nhập do ổn định tiền tệ

Tính đến ngày 28 tháng 11 năm 2024, giá trị thị trường của USDT là khoảng 132,3 tỷ USD và thị trường stablecoin dự kiến sẽ vượt 2,8 nghìn tỷ USD vào năm 2028. Động lực điều tiết của stablecoin đã thu hút sự chú ý của thị trường. Giá trị thị trường của USDT được thể hiện trong hình dưới đây:

Vào ngày 7 tháng 6 năm 2022, Thượng nghị sĩ Hoa Kỳ Cynthia Lummis (R-Wyo.) và Kirsten Gillibrand (D-NY) đã giới thiệu Đạo luật thanh toán Stablecoin. Gillibrand gọi đó là “luật mang tính bước ngoặt của lưỡng đảng tạo ra khung pháp lý rõ ràng cho thanh toán stablecoin nhằm bảo vệ người tiêu dùng, thúc đẩy sự đổi mới và thúc đẩy sự thống trị của đồng đô la Mỹ trong khi duy trì hệ thống ngân hàng kép.” đối với USDT trong những năm gần đây.

Dự luật sẽ cho phép các công ty ủy thác không lưu ký (không phải ngân hàng) phát hành stablecoin thông qua các kênh riêng của họ nếu giá trị danh nghĩa của tất cả các token của họ giảm xuống dưới 10 tỷ USD. Đạo luật Lummis-Gillibrand quy định rằng các tổ chức phát hành stablecoin trên 10 tỷ USD phải là “tổ chức lưu ký được ủy quyền là tổ chức phát hành stablecoin cấp quốc gia” thì mới được phép hành nghề hợp pháp. Theo dự luật Lummis-Gillibrand, các doanh nghiệp stablecoin tập trung như Circle (USDC, phát hành 33 tỷ USD) hoặc Paxos (PAXD) sẽ có hai lựa chọn: thông qua một tổ chức tài chính phi ngân hàng cấp tiểu bang hoặc trở thành một thực thể liên bang hoặc tiểu bang Level trở thành tổ chức lưu ký cho nhà cung cấp stablecoin thanh toán quốc gia, tương tự như MMF hoặc đại lý chính trong tổ chức tài chính truyền thống. Trong dự luật của LG, chỉ những stablecoin có thể được đổi thành tiền tệ fiat có chủ quyền bất kỳ lúc nào, tài sản không phải tiền điện tử làm điểm neo cơ bản và được sử dụng cho MoE mới được định nghĩa là stablecoin thanh toán và chỉ USDT (loại tổ chức lưu ký) và USDC (không phải tiền điện tử). loại tổ chức lưu ký) Stablecoin thanh toán nằm trong phạm vi của Đạo luật LG và không bao gồm stablecoin thuật toán và stablecoin được thế chấp bằng tiền điện tử (DAI, v.v.).

Đồng thời, Đạo luật LG cũng có các điều khoản về quyền tài phán dài hạn, nghĩa là các luật này sẽ áp dụng cho các công ty bên ngoài Hoa Kỳ. Mặc dù Tether đã được đăng ký tại BVI nhưng dự kiến nó cũng sẽ phải tuân theo thẩm quyền của dự luật vì USDT được lưu hành rộng rãi giữa các nhà đầu tư và sàn giao dịch Hoa Kỳ và dự luật trực tiếp xác định Tether và USDT nằm trong phạm vi áp dụng. Tether cho biết họ không cung cấp dịch vụ cho khách hàng Hoa Kỳ vì họ không phát hành token trực tiếp cho các công ty và cá nhân này, nhưng các nhà hoạch định chính sách của Hoa Kỳ rất có thể sẽ không nhận ra cách trốn tránh quy định này.

Do đó, Tether có nguy cơ bị Bộ Tài chính Hoa Kỳ hoặc SEC cấm hành nghề luật. Đạo luật LG yêu cầu các tổ chức lưu ký phát hành và mua lại các stablecoin thanh toán sau khi nhận được sự chấp thuận trước từ các cơ quan quản lý ngân hàng liên bang hoặc tiểu bang và phải sử dụng tài sản lưu động chất lượng cao (như đô la Mỹ, trái phiếu kho bạc Hoa Kỳ) làm tài sản thế chấp không dưới 100% tổng giá trị tài sản. mệnh giá của đợt phát hành, tiết lộ công khai hàng tháng về số lượng stablecoin thanh toán chưa được sử dụng, cũng như chi tiết về tài sản hỗ trợ cho các stablecoin thanh toán và giá trị của chúng, đồng thời theo yêu cầu của khách hàng, có nghĩa vụ mua lại tất cả các stablecoin thanh toán chưa thanh toán. theo mệnh giá bằng tiền pháp định Nghĩa vụ thanh toán của stablecoin. Nếu Tether kích hoạt các nghĩa vụ tiềm năng như vậy hoặc không thể thực hiện nghĩa vụ mua lại và tiết lộ của mình, thì nó sẽ bị cấm tham gia vào hoạt động kinh doanh liên quan đến đô la Mỹ (Tether không có giấy phép hợp pháp tại Hoa Kỳ, dẫn đến điều đó mặc dù nó không có giấy phép hợp pháp). kinh doanh trực tiếp danh nghĩa ở Hoa Kỳ, nhưng nó liên quan đến Hoa Kỳ về cơ bản là bất hợp pháp), điều này sẽ gây ra những biến động nghiêm trọng về giá trị của USDT, dẫn đến việc nó tách khỏi đồng đô la Mỹ và bước vào một quá trình vòng xoáy chết chóc tương tự như của US.

Ngoài ra, thái độ của SEC đối với Tether cũng không rõ ràng. Gary Gensler đã công khai tuyên bố rằng ông tin rằng “chỉ BTC là hàng hóa và các loại tiền điện tử khác là chứng khoán”. thị trường tài chính Hoa Kỳ. Nếu Tether được coi là chứng khoán và phải tuân theo quy định chắc chắn sẽ là một đòn nặng nề đối với USDT, một trong những thành phần chính của thị trường lưu thông với các ngành công nghiệp xám. Tin tức này có thể trở thành cơ hội cho USDT và tiền tệ hợp pháp. để tháo neo và gây ra sự chạy trốn.

2. Rủi ro pháp lý liên quan đến cầm cố trái phiếu kho bạc Hoa Kỳ

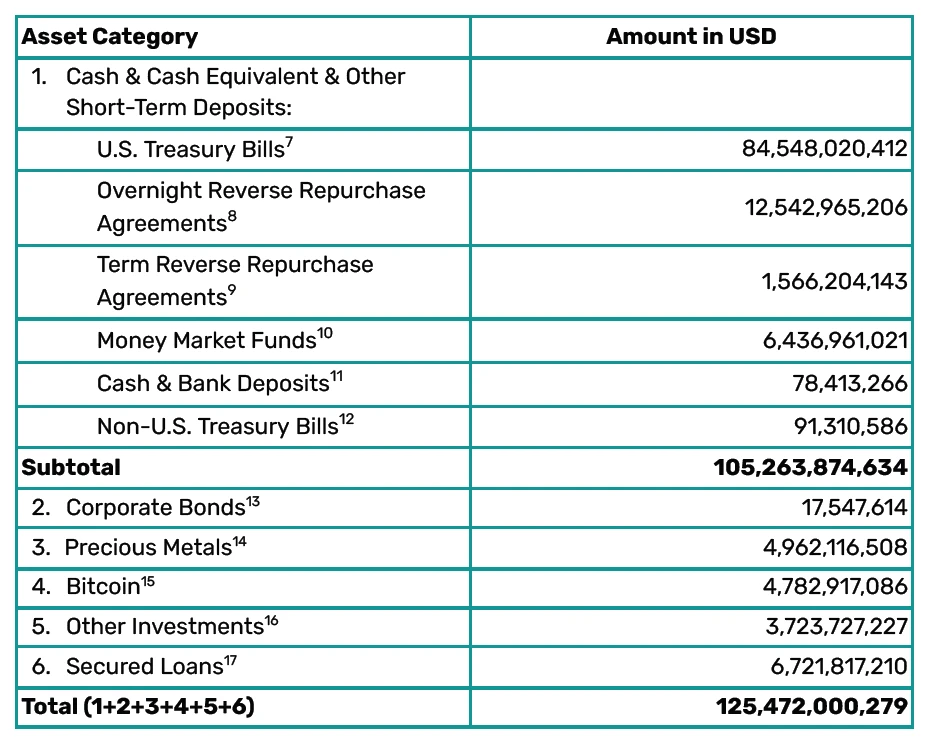

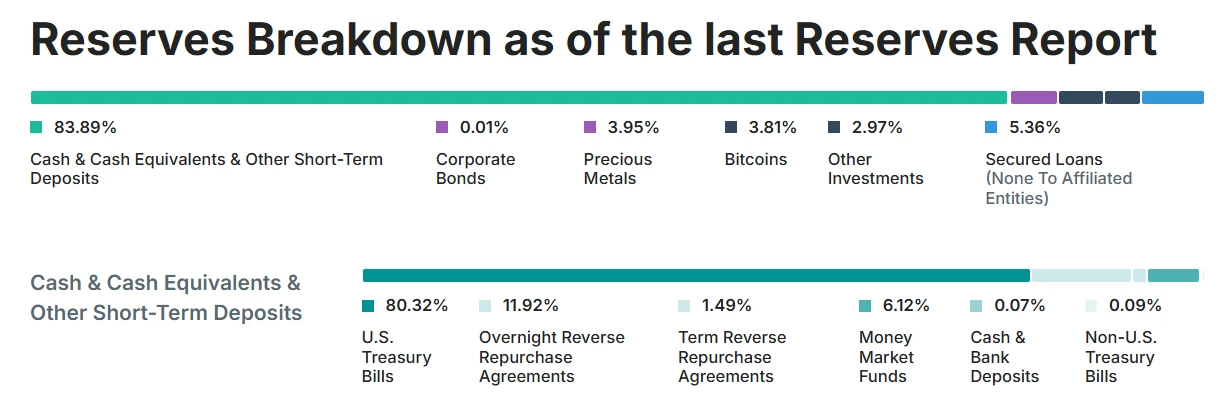

Hiện tại, cơ chế neo của USDT và đô la Mỹ có thể được mô tả là cơ chế dự trữ vượt mức, nghĩa là mỗi USDT có một tài sản cơ bản có rủi ro thấp với giá trị đảm bảo lớn hơn 1 đô la Mỹ và phần vượt quá một phần là tài sản ròng của Tether (Tài sản của Tether Phần cuối là tài sản cầm cố như trái phiếu kho bạc Hoa Kỳ và phần cuối nợ là USDT do Tether phát hành). Đồng thời, do việc sử dụng rộng rãi USDT, một số lượng lớn các nhà giao dịch chênh lệch giá sẽ tích cực chênh lệch giá khi giá USDT lệch một chút, do đó duy trì sự ổn định giá USDT một cách trá hình. Tether phát hành báo cáo kiểm toán tài sản dự trữ hàng quý. Quy mô và thành phần của nó được thể hiện trong hình bên dưới:

Tuy nhiên, Tether nắm giữ một lượng lớn trái phiếu kho bạc và các công cụ phái sinh của Hoa Kỳ. Trong khi mang lại cho nó “vị thế ngân hàng trung ương” trong thế giới tiền điện tử, nó cũng đặt ra nhiều câu hỏi về việc liệu nó có đe dọa đến tính hiệu quả của chuỗi truyền tải chính sách tiền tệ truyền thống hay không. thậm chí còn thu hút sự chú ý của các cơ quan quản lý tài chính Hoa Kỳ. Mặc dù hệ thống hành lang lãi suất của Hoa Kỳ đã phát triển từ logic dự trữ khan hiếm sang logic dự trữ vượt mức và dự trữ vượt mức sau QE, ONRRP hiện đóng vai trò là tấm đệm quan trọng nhất để Fed có trách nhiệm hấp thụ TGA và các khoản thanh khoản dư thừa khác và xây dựng một nền tảng vững chắc cho hành lang lãi suất. Sau khi phát hành thêm tín phiếu kho bạc, tăng lãi suất, QE Taper và QT, số dư hiện tại cũng giảm dần trong quý 2 năm 2024, số dư ONRRP đã giảm dần từ năm 2022 đến năm 2022. . Mức cao lịch sử 2 nghìn tỷ đô la Mỹ đã giảm nhanh chóng xuống còn khoảng 600 tỷ đô la Mỹ. Khi QT ngày càng sâu sắc, người ta cho rằng việc cạn kiệt ONRRP đã trở thành một sự kiện có khả năng xảy ra cao. Trong bối cảnh này, ngay cả khi vẫn nằm trong phạm vi co giãn 0 của đường cong, Tether nắm giữ hơn 10 tỷ giao thức ONRRP và hơn 100 tỷ trái phiếu kho bạc Hoa Kỳ và số dư MMF, có thể được coi là có vai trò trong hoạt động ổn định của chính sách tiền tệ của Hoa Kỳ có ý nghĩa thực tế. Tether là một công ty được đăng ký tại BVI, trên danh nghĩa từ chối tham gia vào hoạt động kinh doanh liên quan đến Hoa Kỳ và không chịu sự giám sát pháp lý của Hoa Kỳ. Do đó, các cơ quan quản lý truyền thống và giới truyền thông tin rằng nó gây ra mối đe dọa nhất định đối với trật tự lãi suất của Hoa Kỳ. hệ thống hành lang và đó là chính sách tiền tệ của Hoa Kỳ. Việc làm tổ kiến trên bờ kè dài không phải là điều vô nghĩa.

Về chất lượng tài sản cơ bản của Tether, tỷ lệ tiền mặt và các khoản tương đương đã tăng nhẹ trong những năm gần đây, nhưng chỉ 80% trong số đó là trái phiếu kho bạc Hoa Kỳ có tính thanh khoản tuyệt vời. cũng là lý do khiến USDT thường xuyên bùng nổ trong những năm gần đây.

3. Rủi ro cạnh tranh mà Tether phải đối mặt từ stablecoin do Paypal phát hành và các tổ chức tài chính truyền thống (như ngân hàng, v.v.)

Stablecoin có thể nắm bắt giá trị một cách hiệu quả và có các giá trị duy nhất trong thanh toán di động và thanh toán xuyên biên giới, bao gồm tính ẩn danh, tốc độ, phân cấp và tính linh hoạt, cũng như tính ổn định về giá trị. Là người tiên phong trong việc truyền đạt các stablecoin đã cam kết cho các cặp giao dịch khác nhau, Tether đã nắm bắt được mức tăng giá trị nêu trên và nhu cầu của người dùng, đồng thời giải quyết vấn đề trượt giá nghiêm trọng do chỉ sử dụng BTC làm trung gian cho các cặp giao dịch khác nhau trên sàn giao dịch và thậm chí cả The Sự ra đời của các hợp đồng thông minh đã mang lại nền tảng và trở thành cơ sở hạ tầng không thể thiếu trong thế giới tiền điện tử. Do tính ẩn danh và tính linh hoạt cao, USDT chắc chắn đã trở thành một trong những phương tiện trao đổi (MoE) quan trọng nhất trong ngành công nghiệp đen. Tuy nhiên, trái ngược với mức cổ tức trong ngành mà Tether được hưởng với tư cách là người dẫn đầu ngành, các công ty có khả năng vượt qua rào cản ngành này lại có mong muốn mạnh mẽ tham gia vào lĩnh vực stablecoin được cam kết và chia sẻ miếng bánh. Chỉ riêng lợi nhuận ròng của Tether trong quý 3 năm 2024 đã đạt 2,2 tỷ USD đối với các nhà lãnh đạo kinh doanh thanh toán Internet truyền thống như Paypal và các ngân hàng thương mại truyền thống, bên cạnh triển vọng lợi nhuận sinh lợi của chính hoạt động kinh doanh stablecoin thanh toán, stablecoin thanh toán và khoản thanh toán chính của nó. kinh doanh thậm chí có thể kết nối liền mạch và sức mạnh tổng hợp cực kỳ mạnh mẽ.

Hiện tại, lợi thế quan trọng nhất của Tether trong ngành công nghiệp stablecoin tập trung vào thế chấp là “dự trữ” mạnh mẽ của nó. Cục Dự trữ Liên bang (MMF) và một lượng nhỏ Bitcoin. Tuy nhiên, như đã thảo luận ở trên, các ngân hàng trung ương (phát hành tiền kỹ thuật số) và ngân hàng thương mại mạnh hơn Tether rất nhiều về mức độ an toàn vốn. Là một stablecoin được cam kết thuần túy, mô hình kinh doanh của Tether không đáp ứng được tư duy kinh doanh bản địa về tiền điện tử của nhà phát hành. Đưa ra yêu cầu rất cao, chỉ cần sử dụng nguồn vốn trong tay để trợ cấp cho chuỗi công khai nhằm thu hút người dùng trên chuỗi, sau đó tham gia cặp giao dịch tài sản được đóng gói trên chuỗi và thu hút người dùng sàn giao dịch tập trung thông qua hợp tác với các sàn giao dịch (giảm giá, v.v.) .) Sử dụng stablecoin (tương tự như khuyến mãi của Binance mô hình XUSD và FDUSD), bạn có thể lấy ít nhất một phần cổ phần từ Tether. Sự cạnh tranh tiềm tàng mà Tether phải đối mặt (nhiều hơn từ những người chơi không phải là người bản xứ trong vòng tròn tiền tệ) đặt ra thách thức lớn hơn cho hoạt động kinh doanh của họ.

4. Rủi ro kiện tụng

Ngoài những rủi ro trên, Tether còn phải đối mặt với một số nguy cơ kiện tụng, điều tra tiềm ẩn. Năm 2021, Bộ Tư pháp Hoa Kỳ đã can thiệp vào cuộc điều tra của Tether. Năm 2022, vụ án Tether được giao cho Darmian William, một công tố viên ở Quận Nam NY, William chuyên điều tra các vụ án quy mô lớn nổi tiếng trong lĩnh vực mã hóa ( SBF, FTX, v.v.). Bộ Tư pháp Hoa Kỳ đang điều tra Bitfinex và Tether chủ yếu vì bị cáo buộc vi phạm các lệnh trừng phạt và quy định chống rửa tiền, cũng như việc Bitfinex chiếm dụng quỹ Tether và các vấn đề khác. Cụ thể, Bộ Tư pháp đang điều tra xem liệu Tether có được các bên thứ ba sử dụng để tài trợ cho các hoạt động bất hợp pháp như buôn bán ma túy, khủng bố và hack hay để rửa tiền thu được từ các hoạt động này hay không. Trong khi đó, Bộ Tài chính Hoa Kỳ cũng đang xem xét áp dụng các biện pháp trừng phạt đối với Tether vì USDT được sử dụng rộng rãi bởi các cá nhân và nhóm bị Mỹ trừng phạt, bao gồm cả Hamas và những kẻ buôn bán vũ khí Nga. Ngoài ra, vấn đề minh bạch của Tether cũng bị đặt dấu hỏi vì từ lâu nó đã bị cáo buộc rửa tiền và thiếu minh bạch trong kiểm toán. Cuộc điều tra tập trung vào việc liệu các hoạt động tài chính của Tether có hợp pháp hay không và liệu nó có báo cáo chính xác tính thanh khoản và tài sản hỗ trợ cơ bản cho tài sản của mình hay không. Vì những lý do trên, Bitfinex và Tether từ lâu đã sử dụng một số ngân hàng trong bóng tối như Crypto Capital để tiết kiệm và lưu ký, tạo ra một vòng luẩn quẩn về rủi ro tuân thủ.

Ngoài ra, Tether cũng đang phải đối mặt với nhiều vụ kiện, trong đó có nhiều nhà giao dịch tiền điện tử kiện Tether, cáo buộc họ cùng thao túng giá thị trường tiền điện tử và vi phạm Đạo luật giao dịch hàng hóa (CEA) và Đạo luật Sherman. Nguyên đơn tuyên bố trong đơn khiếu nại rằng Tether và Bitfinex đã đẩy USDT vào thị trường thông qua “các chương trình khuyến mãi và mua hàng lớn và được sắp xếp hợp lý” và tạo ra ảo tưởng về nhu cầu mạnh mẽ để đẩy giá tiền điện tử lên cao. Họ cũng bao gồm các công ty cho vay tiền điện tử nổi tiếng; C đã đệ đơn kiện Tether, cho rằng Tether đã thanh lý không đúng khoảng 2,4 tỷ USD Bitcoin trước khi phá sản. Tether phản ứng bằng cách gọi vụ kiện là tống tiền và cho biết họ hành động tuân thủ các điều khoản của thỏa thuận và rằng Celcius không thanh lý cho đến khi cung cấp tài sản thế chấp cần thiết. Vụ kiện nêu trên cũng có khả năng sẽ tác động xấu đến Tether.

5. Các lựa chọn thay thế: USDC và các stablecoin khác

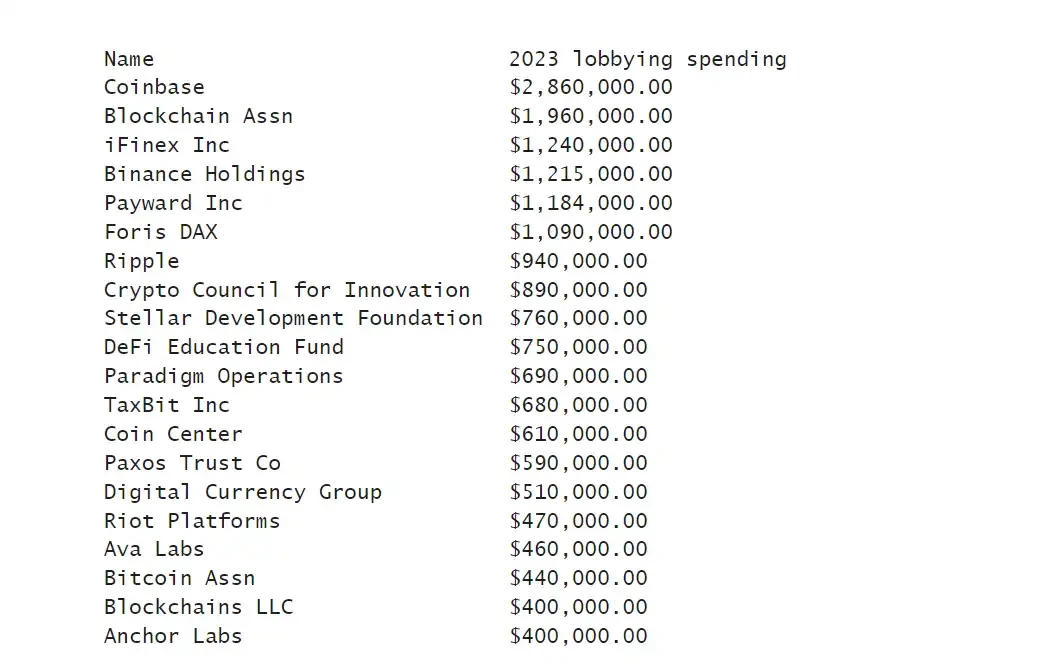

Điều đáng chú ý là ngay cả với những yếu tố bất lợi nêu trên, USDT vẫn chiếm phần lớn giá trị thị trường của thị trường stablecoin. Đây hiện là loại tiền tệ ổn định được lưu hành và sử dụng rộng rãi nhất. Có khả năng xảy ra các vấn đề lớn bất ngờ trong thị trường. ngắn hạn là thấp. Hơn nữa, Tether và công ty mẹ Bitfinex đã đầu tư số tiền lớn vào vận động hành lang bên ngoài tòa án trong những năm gần đây (như thể hiện trong hình bên dưới).

Đồng thời, sau khi Trump đắc cử, ông đã bày tỏ rõ ràng sự không hài lòng với các nhà hoạch định chính sách chống tiền điện tử như Gary Gensler, đồng thời đề cử Howard Lutnick, người có mối quan hệ rất thân thiết với Tether, làm Bộ trưởng Thương mại Cantor của Lutnick. Fitzgerald là người quản lý của Tether. Công ty giám sát cũng đã triển khai một dự án cho vay trị giá 2 tỷ USD với Tether. Do đó, sau cuộc bầu cử của Trump, có thể coi nguy cơ Tether bị các cơ quan chính sách của Mỹ đình chỉ hoạt động sẽ giảm hơn nữa.

Tuy nhiên, giả sử rằng do các chính sách quản lý của Hoa Kỳ và các lý do khác, Tether phải chịu một đòn lớn và kịch bản thiên nga đen về việc USDT mất neo khỏi đồng đô la Mỹ xảy ra, các stablecoin khác do USDC đại diện là một hệ sinh thái quan trọng lấp đầy các khoản tiền gửi, rút tiền và rút tiền của USDT. cặp neo giao dịch.

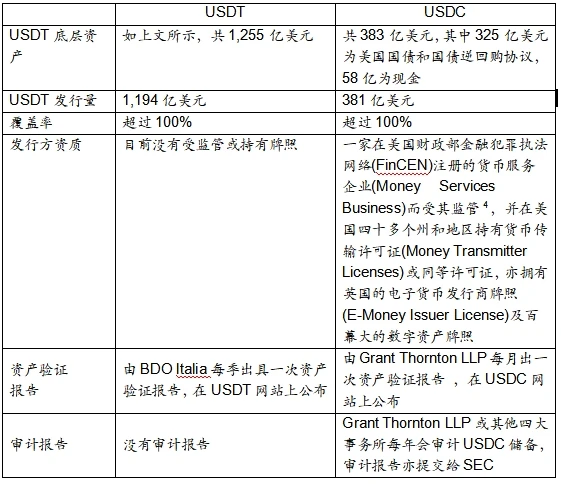

Nói chung, USDC tuân thủ nghiêm ngặt các quy định pháp lý của Hoa Kỳ và vượt trội hơn về tính minh bạch. Điểm yếu của nó là khả năng lưu hành và chấp nhận rõ ràng là kém hơn USDT. USDC sẽ tiến hành kiểm toán hàng năm của bên thứ ba theo yêu cầu của SEC và tuân thủ các tiêu chuẩn của công ty niêm yết, đồng thời sẽ tiết lộ trạng thái tài sản cơ bản hàng tuần và được Big Four kiểm toán hàng tháng. Ngược lại, USDT không có kiểm toán nghiêm ngặt và. hỗ trợ tiết lộ tình trạng tài sản hàng tháng. Sự so sánh giữa USDT và USDC được thể hiện trong bảng dưới đây: