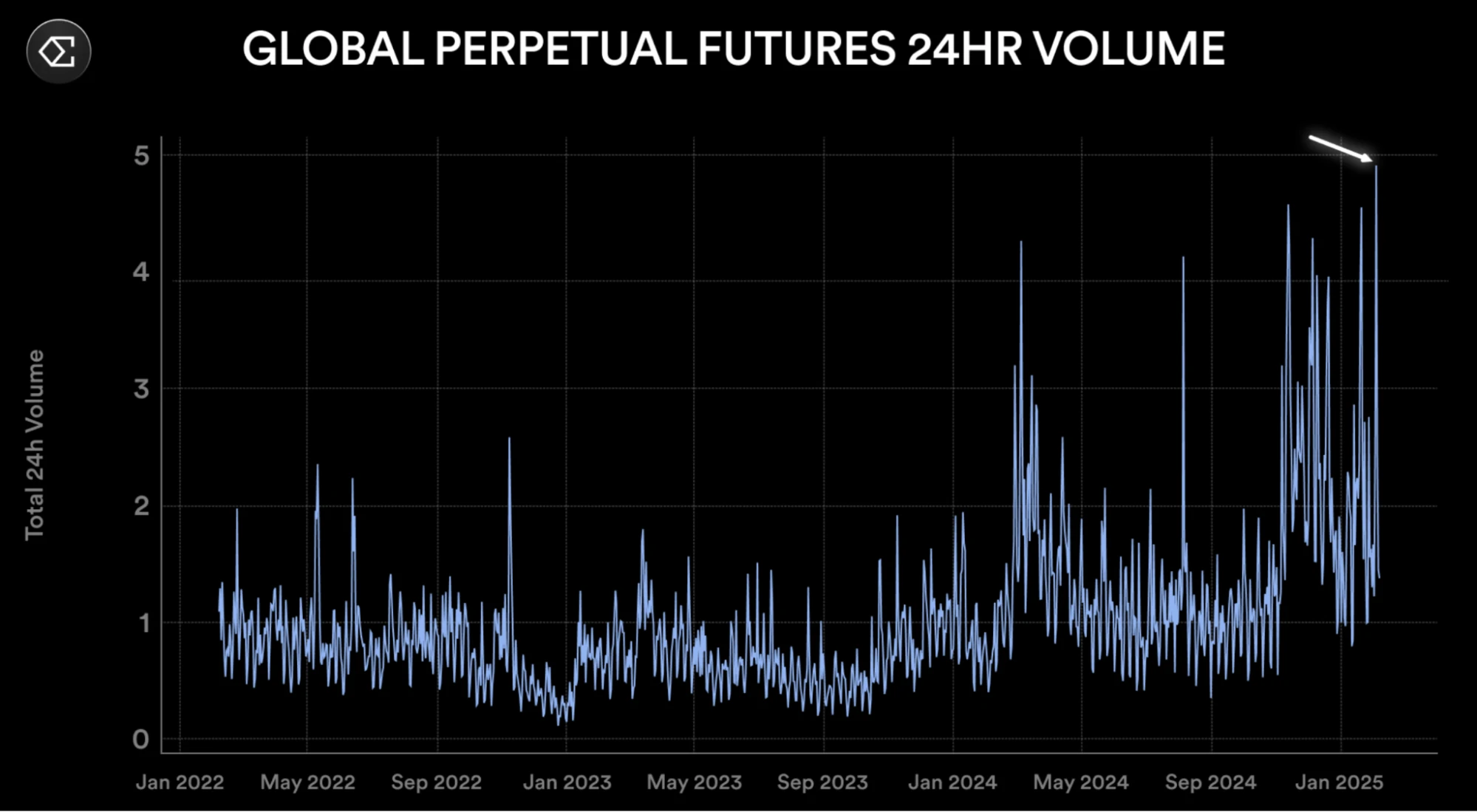

Cuộc thử nghiệm căng thẳng của thị trường phái sinh tiền điện tử diễn ra bất ngờ. Sự kiện thanh lý mang tầm thiên nga đen tuần trước một lần nữa cho thấy sự mong manh của thị trường phái sinh:

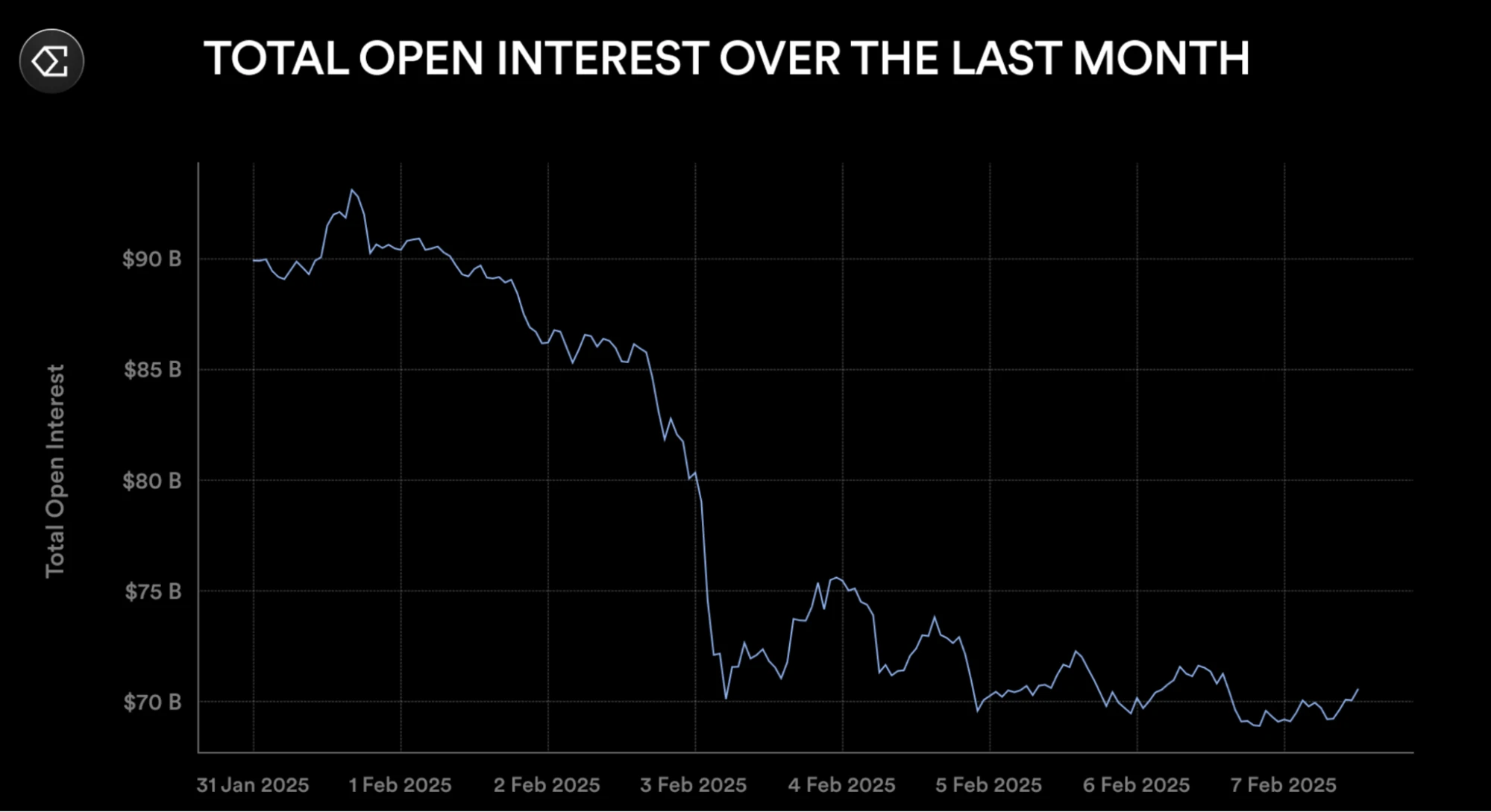

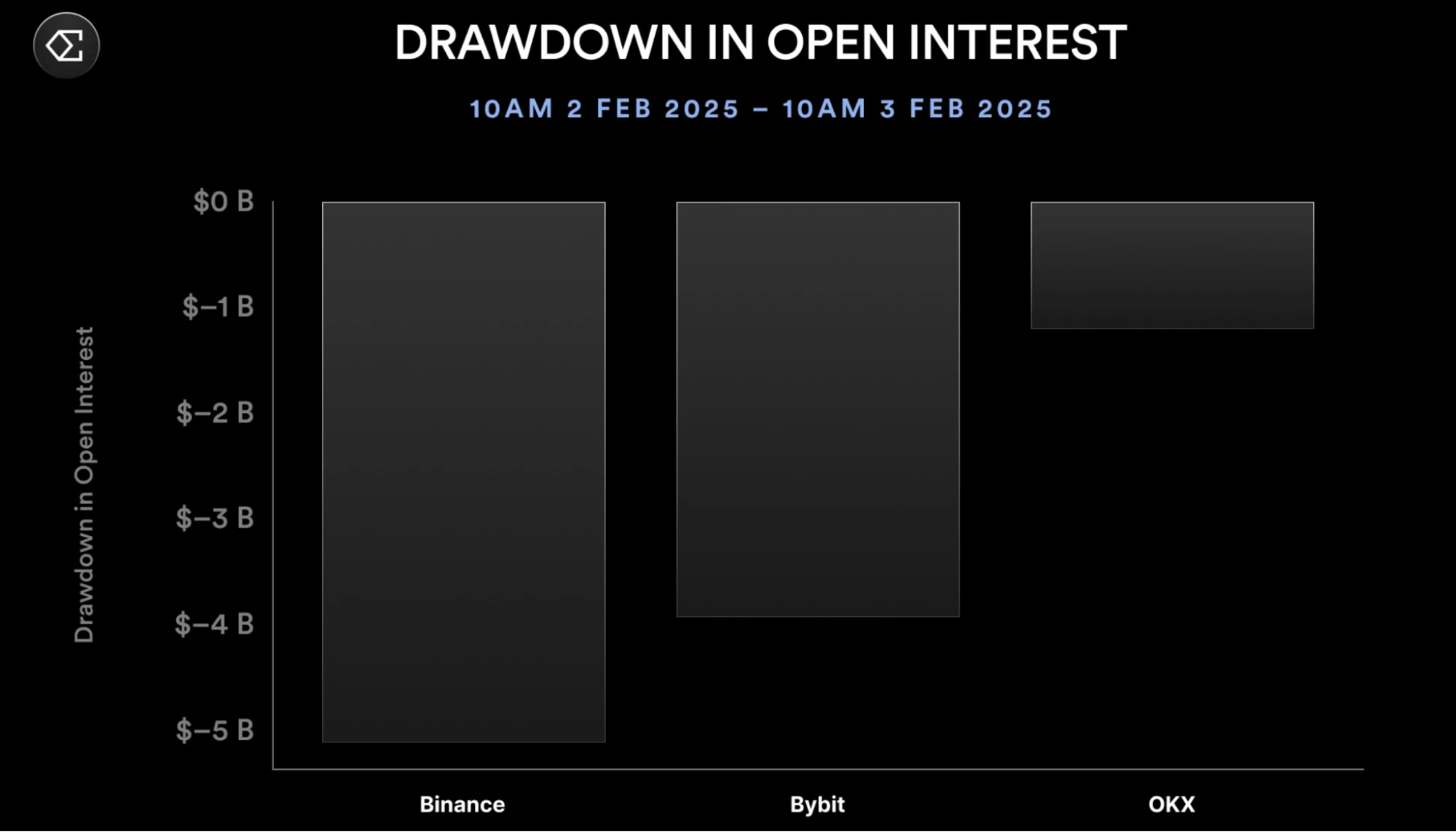

Lãi suất mở của ETH giảm 2,3 tỷ đô la chỉ trong một ngày và tổng vị thế hợp đồng trên toàn bộ mạng lưới bốc hơi hơn 14 tỷ đô la, lập kỷ lục về mức giảm lớn nhất trong một ngày trong lịch sử.

Tình hình thị trường cực đoan này bất ngờ trở thành nơi thử nghiệm tốt nhất cho mô hình stablecoin phòng ngừa rủi ro.

Công cụ ngắt mạch thị trường: Hợp đồng ETH trở thành tâm điểm của cơn bão

Sự kiện thanh lý này thể hiện những đặc điểm cấu trúc riêng biệt: mặc dù quy mô thị trường hợp đồng BTC gấp đôi ETH, nhưng mức giảm hàng tuần trong lãi suất mở ETH lên tới 25% (giảm 5 tỷ đô la Mỹ), vượt xa tỷ lệ lỗ của BTC. Chỉ tính riêng từ ngày 2 đến ngày 3 tháng 2, các vị thế hợp đồng ETH đã giảm 2,3 tỷ đô la chỉ trong một ngày, chiếm 16,4% tổng mức giảm của toàn mạng. Dữ liệu trên chuỗi cho thấy áp lực bán không đối xứng này có thể xuất phát từ việc thanh lý tập trung đòn bẩy lồng nhau trong hệ sinh thái Ethereum (chẳng hạn như việc đặt cược lại LST, vị thế ký quỹ giao thức DeFi, v.v.).

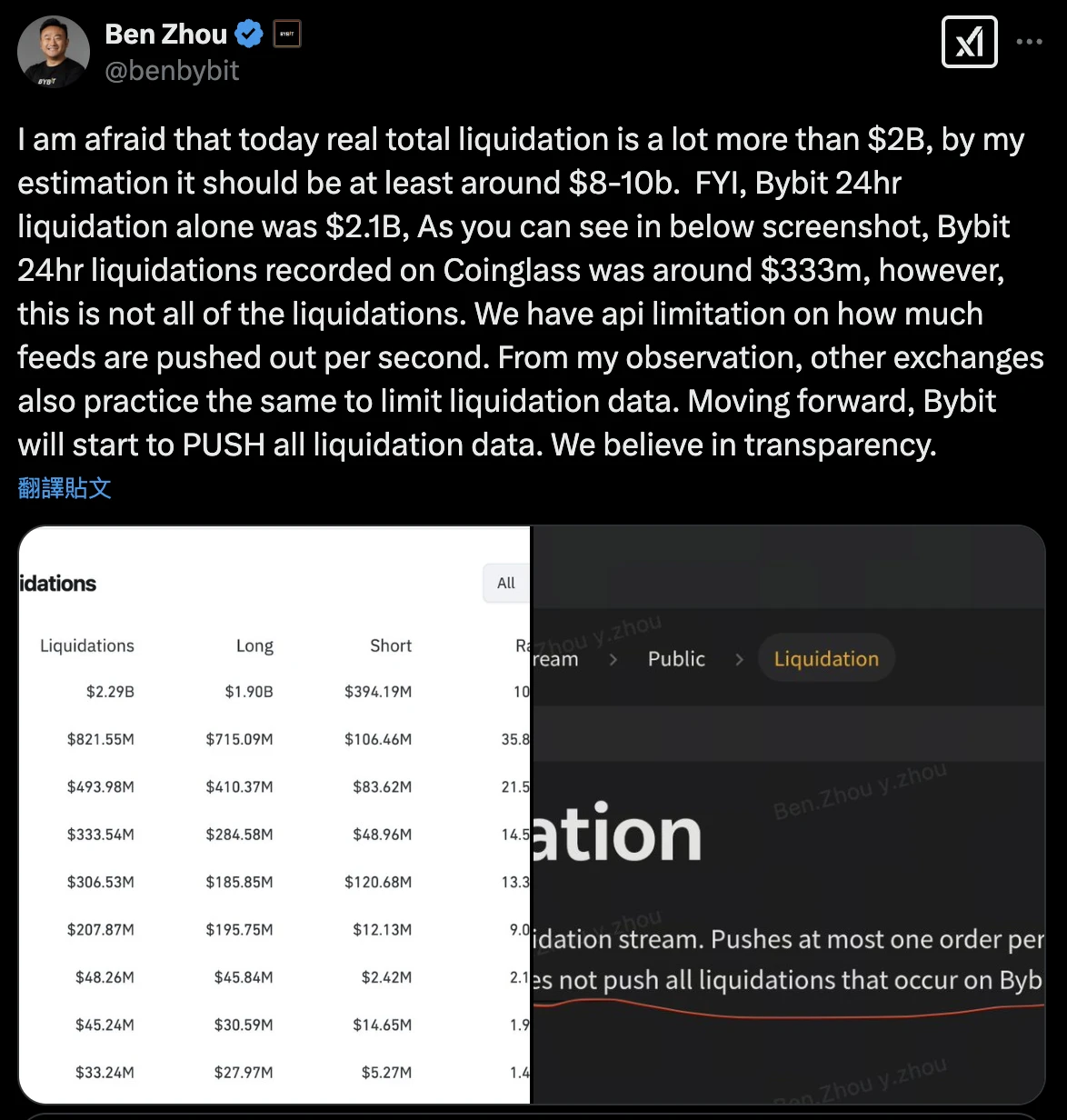

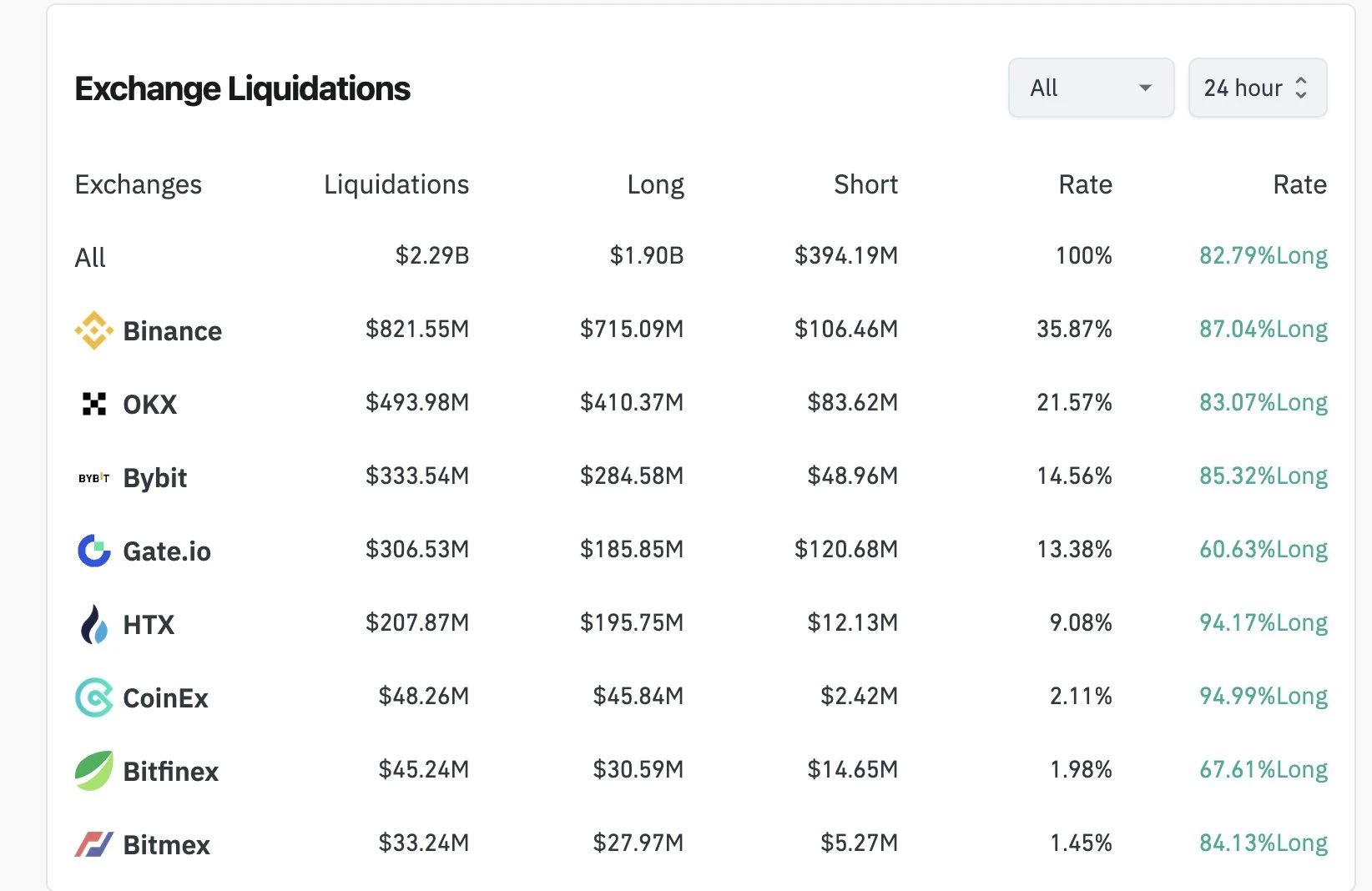

Dữ liệu giao dịch cho thấy có sự sai lệch thống kê rõ ràng về quy mô của đợt thanh lý này. Số tiền thanh lý được các nền tảng của bên thứ ba như Coinglass báo cáo chỉ là 2,3 tỷ đô la Mỹ, nhưng những người sáng lập các sàn giao dịch hàng đầu suy đoán dựa trên dữ liệu nội bộ rằng khoản lỗ thực tế có thể lên tới 8-10 tỷ đô la Mỹ. Sự khác biệt này có thể là do hạn chế đẩy dữ liệu của API trao đổi, dẫn đến một số giao dịch thanh lý bắt buộc không được ghi lại theo thời gian thực. Lấy Bybit làm ví dụ, khối lượng thanh lý được công bố chính thức của sàn này (2,1 tỷ đô la Mỹ) vượt xa con số 333 triệu đô la Mỹ được Coinglass ghi nhận. Nếu chúng ta theo logic này, sự cố này có thể là cuộc khủng hoảng phái sinh lớn nhất trong lịch sử tiền điện tử.

Tính năng neo giữ của stablecoin dựa vào cơ chế hay may mắn?

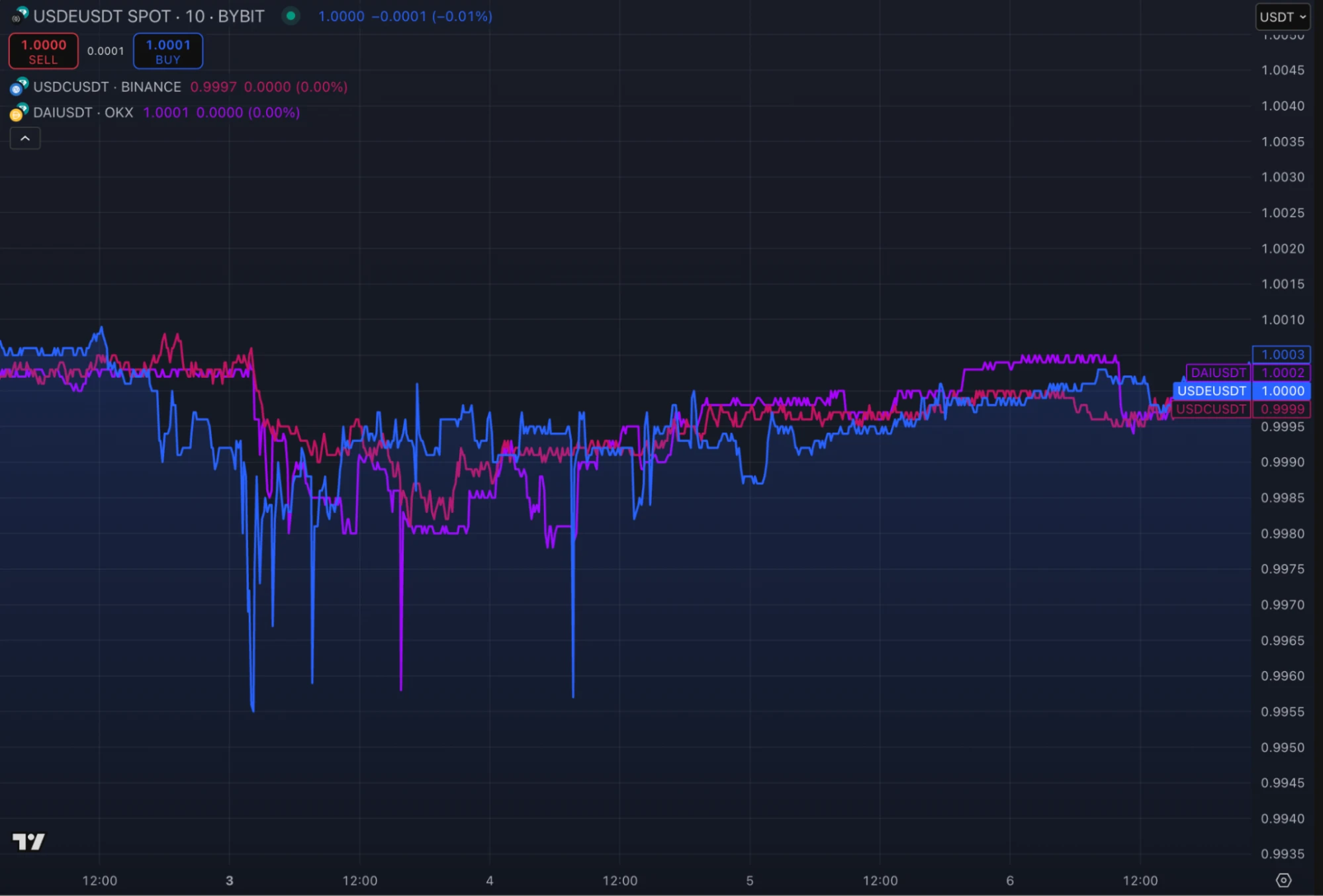

Trong bối cảnh thanh khoản thị trường giảm mạnh, người dùng phải chú ý đến hiệu suất neo giữ của các giao thức stablecoin. Điều đáng ngạc nhiên là một số giao thức đã có thể đạt được thêm lợi nhuận trong đợt bán tháo thị trường thông qua các chiến lược thông minh. Khi hầu hết những người chơi có đòn bẩy đều rơi vào làn sóng thanh lý, đồng tiền ổn định đô la Mỹ tổng hợp USDE của Ethena đã hoàn thành một hoạt động ngược dòng: khối lượng mua lại trong 24 giờ của đồng tiền này đạt 50 triệu đô la Mỹ, khối lượng giao dịch trên thị trường thứ cấp vượt quá 350 triệu đô la Mỹ và chênh lệch giá với USDT luôn được neo trong phạm vi ± 0,1%. Đường cong giá cho thấy xu hướng của USDe được đồng bộ hóa cao với các đồng tiền ổn định fiat như USDC và DAI. Sự tương tác giữa các nhà tạo lập thị trường CEX và các nhà kinh doanh chênh lệch giá trên chuỗi bù đắp hiệu quả các cú sốc thanh khoản ngắn hạn.

Giá USDe so với USDC (màu đỏ) so với DAI (màu tím)

Theo phân tích lý thuyết, khi giá hợp đồng vĩnh viễn ETH được chiết khấu sâu so với giá giao ngay (mức chiết khấu tối đa của hợp đồng Binance lần này là 5,8%), lợi nhuận chưa thực hiện được tạo ra bởi các vị thế bán khống sẽ tạo thành một vùng đệm tự nhiên. Giao thức chuyển đổi một phần thu nhập thành lợi nhuận thực tế thông qua cơ chế thanh lý tự động, do đó cung cấp cho người nắm giữ phần thưởng APY bổ sung. Ethena là một ví dụ: dữ liệu cho thấy công ty này đã thu được 500.000 đô la lợi nhuận thông qua chiến lược này vào tuần trước, đóng góp mức tăng APY hàng tuần 50 điểm cơ bản cho những người nắm giữ sUSDe.

Cơ chế cốt lõi hỗ trợ sự ổn định này nằm ở sự kết hợp phòng ngừa độc đáo hợp đồng giao ngay + hợp đồng vĩnh viễn.

Hiệu ứng con dao hai lưỡi của chiến lược hợp đồng vĩnh viễn

Khi xem xét sự cố này, chúng ta có thể thấy rằng nút thắt chính của chiến lược hợp đồng vĩnh viễn đã bị phơi bày: khi tỷ lệ tài trợ ETH tiếp tục giảm (thấp hơn hợp đồng BTC trong một số giai đoạn), mô hình lợi nhuận chỉ dựa vào tỷ lệ tài trợ đã gặp phải thách thức.

Để ứng phó với vấn đề này, giải pháp của Ethena là khởi xướng quá trình tái cân bằng động, chuyển hơn 1 tỷ đô la tiền thế chấp từ các hợp đồng vĩnh viễn sang các thị trường có lãi suất stablecoin trên chuỗi như Morpho và Aave (một số nhóm có lợi nhuận hàng năm là 8,75%). Mô hình radar lợi suất này cho phép duy trì lợi suất cơ bản ngay cả trong thời kỳ lãi suất tài trợ thấp. Tuy nhiên, tính bền vững của chiến lược này vẫn còn phải chờ xem. Khi thị trường chuyển sang thị trường giá xuống sâu, lợi nhuận của stablecoin có thể giảm khi nhu cầu cho vay giảm và tỷ lệ mất vốn âm của hợp đồng vĩnh viễn có thể tăng lên. Vào thời điểm này, giao thức có thể duy trì sức hấp dẫn của mình như thế nào?

Một điểm gây tranh cãi khác là rủi ro thực hiện giao dịch chéo. Mức chiết khấu của hợp đồng Binance ETH (5,8%) cao hơn nhiều so với Bybit, OKX và các nền tảng khác (khoảng 1%), dẫn đến lợi nhuận bán khống của Ethena tập trung cao độ vào một sàn giao dịch duy nhất. Mặc dù hệ thống tự động này tuyên bố có thể nắm bắt được sự chênh lệch giá giữa các nền tảng, nhưng trong điều kiện thị trường khắc nghiệt, các vấn đề như giới hạn tốc độ API trao đổi và sự chậm trễ khi rút tiền vẫn có thể làm xói mòn không gian chênh lệch giá.

“Bộ ba bất khả thi” của Stablecoin phái sinh?

Trong mọi trường hợp, thử nghiệm của Ethena cung cấp những ý tưởng mới cho đường hướng stablecoin thuật toán: phòng ngừa biến động giá giao ngay thông qua hợp đồng vĩnh viễn có thể tạo ra cơ chế neo giữ hiệu quả hơn về vốn so với tài sản thế chấp dư thừa; và thiết kế thư viện tài sản thế chấp động cố gắng tìm sự cân bằng giữa lợi nhuận, thanh khoản và bảo mật.

Nhưng bài kiểm tra căng thẳng này cũng cho thấy những rủi ro tiềm ẩn:

1. Rủi ro liên kết thanh khoản: Khi nhiều sàn giao dịch cùng lúc trải qua mức chiết khấu lớn, việc thanh lý tập trung các vị thế bán khống có thể làm trầm trọng thêm biến động chênh lệch giá;

2. Phụ thuộc vào nguồn thu nhập: Thu nhập hiện tại đến từ chênh lệch giá hợp đồng vĩnh viễn và lãi suất của stablecoin trên chuỗi, cả hai đều có mối tương quan tích cực với khẩu vị rủi ro của thị trường;

3. Khả năng chịu đựng thiên nga đen: Nếu thanh khoản cạn kiệt trên khắp các sàn giao dịch và các loại tài sản (như vụ sụp đổ theo kiểu tháng 3 năm 2020), danh mục đầu tư phòng ngừa có thể phải đối mặt với rủi ro lây lan chéo tài sản thế chấp.

Không có bài kiểm tra cuối cùng

Trong sự kiện thanh lý mang tính lịch sử này, các đồng tiền ổn định như UDSe đã chứng minh được sự ổn định đáng ngạc nhiên, nhưng thử thách thực sự của chúng có thể vẫn chưa đến. Khi thị trường rơi vào vòng xoáy tử thần của biến động thấp dài hạn và lãi suất tài trợ âm, liệu mô hình dựa vào phòng ngừa phái sinh này có thể tiếp tục tạo ra doanh thu hay không? Câu trả lời có lẽ phải đợi đến mùa đông tiền điện tử tiếp theo.

Ít nhất, bài kiểm tra này chứng minh được một điều: trong thung lũng chết của các đồng tiền ổn định thuật toán, thứ có thể tồn tại qua thị trường tăng giá và giảm giá có thể không phải là thiết kế hoàn hảo nhất, mà là chiến lược sinh tồn thích ứng nhất.