Chiều ngày 19 tháng 2 năm 2025, Ủy ban Chứng khoán và Tương lai (SFC) Hồng Kông đã chính thức công bố Lộ trình tài sản ảo nhằm giải quyết nhiều vấn đề gặp phải trong quá trình phát triển thị trường giao dịch tài sản ảo hiện nay của Hồng Kông.

Lộ trình này, còn được gọi là ASPI-Re, đề xuất 12 biện pháp chính dựa trên năm trụ cột cần thiết cho sự phát triển của thị trường tài sản ảo của Hồng Kông, cụ thể là khả năng tiếp cận, biện pháp bảo vệ, sản phẩm, cơ sở hạ tầng và mối quan hệ, truyền đạt cho các nhà đầu tư và tổ chức về sự phát triển chung và định hướng quản lý của Hồng Kông trong vài năm tới.

Là một nhóm pháp lý chuyên nghiệp liên tục theo dõi những diễn biến mới nhất trong lĩnh vực Web3 và tiền điện tử toàn cầu, Crypto Salad đã trực tiếp tham gia vào hoạt động của thị trường giao dịch tài sản ảo tại Hồng Kông. Lần này, chúng tôi sẽ tận dụng cơ hội này để diễn giải sâu hơn lộ trình này và, theo góc nhìn của một luật sư chuyên nghiệp về Web3, phân tích tình hình hiện tại, những khó khăn và tín hiệu phát triển trong tương lai của thị trường giao dịch tài sản ảo tại Hồng Kông.

1. Bối cảnh xây dựng lộ trình “ASPI-Re” là gì?

Là một trong những trung tâm tài chính toàn cầu, Hồng Kông đã bắt đầu dần khám phá khuôn khổ quản lý đối với tài sản ảo ngay từ năm 2018; vào năm 2023, SFC đã đi đầu trong việc đưa các giao dịch tài sản ảo vào phạm vi quản lý, yêu cầu các nền tảng giao dịch tài sản ảo (VATP) phải có giấy phép và đưa ra các biện pháp bảo vệ nhà đầu tư phù hợp với tài chính truyền thống; vào tháng 4 năm 2024, lô quỹ giao dịch trao đổi giao ngay tài sản ảo (ETF) đầu tiên của Châu Á đã được niêm yết thành công trên Sàn giao dịch chứng khoán Hồng Kông. Có thể nói rằng Hồng Kông luôn đi đầu trong đổi mới và quản lý giao dịch tài sản ảo trên thế giới.

Tuy nhiên, CryptoSallu tin rằng sự phát triển của thị trường tài sản ảo tại Hồng Kông vẫn còn gặp một số khó khăn và trở ngại cần giải quyết, chủ yếu thể hiện ở các điểm sau:

Hoạt động thị trường: Năm 2024 sẽ là năm giá trị thị trường tài sản ảo và khối lượng giao dịch tăng vọt, với giá trị thị trường toàn cầu vượt quá 3 nghìn tỷ đô la Mỹ và khối lượng giao dịch hàng năm đạt 70 nghìn tỷ đô la Mỹ. Mặc dù Hồng Kông có chính sách quản lý minh bạch và hỗ trợ đổi mới công nghệ tài chính, nhưng quy mô thị trường tài sản ảo của nơi này vẫn luôn tương đối hạn chế. Tính đến ngày 6 tháng 12 năm 2024, tổng khối lượng giao dịch của các ETF tiền điện tử giao ngay tại Hồng Kông đã vượt quá 58 triệu đô la Mỹ, đây là mức cao kỷ lục. Nguyên nhân nằm ở chỗ thiếu các ông lớn trong ngành và dòng vốn đổ vào, đứng trước tình thế tiến thoái lưỡng nan “thị trường nhỏ không hoạt động, thị trường lớn không mở cửa”.

Hạn chế tiếp cận thị trường: Là trung tâm tài chính Châu Á - Thái Bình Dương có sự tham gia cao nhất của các nhà đầu tư Trung Quốc, quyền tiếp cận danh tính của các nhà đầu tư đại lục bị hạn chế. Điều này dẫn đến việc nhóm nhà đầu tư đại lục không thể tham gia tuân thủ mặc dù có quy mô tiềm năng lớn nhất. Người dùng từ các khu vực khác thường chọn giao dịch trong khu vực pháp lý của riêng họ hoặc trên các sàn giao dịch toàn cầu chính thống. Do đó, thị trường Hồng Kông tách biệt với các trung tâm tài chính quốc tế khác về mặt giao dịch.

Để ứng phó với tình thế tiến thoái lưỡng nan này, các thành viên Hội đồng Lập pháp Hồng Kông cũng đã đề xuất vào ngày 20 tháng 2 rằng họ sẽ tiếp tục tích cực thúc đẩy và cải thiện khuôn khổ pháp lý có liên quan càng sớm càng tốt. Họ tin rằng có chỗ để nới lỏng giám sát hơn nữa để cho phép ngành công nghiệp tài sản ảo phát triển lớn hơn.

Danh mục sản phẩm: Các danh mục của thị trường giao dịch tài sản ảo của Hồng Kông bị hạn chế, chủ yếu tập trung vào các loại tiền tệ chính thống như Bitcoin và Ethereum, khối lượng giao dịch của các loại tiền tệ khác tương đối nhỏ; các tổ chức giao dịch được cấp phép có sự phát triển hạn chế trong lĩnh vực đổi mới sản phẩm phái sinh, hiện nay các sàn giao dịch được cấp phép và các sản phẩm tài chính truyền thống cũng có sự phát triển hạn chế về sản phẩm phái sinh. Các quỹ được mã hóa đang trong quá trình khám phá mới.

Ở phía bên kia của thị trường toàn cầu, Hoa Kỳ đã dẫn đầu thị trường tài sản ảo và khối lượng giao dịch. Kể từ khi Trump nhậm chức vào năm nay, ông đã nhanh chóng ban hành và thực hiện một loạt chính sách tiền tệ ảo có lợi cho đồng tiền này và nhận được sự hợp tác toàn diện từ các cơ quan quản lý như SEC.

Do đó, đối với Hồng Kông, nếu muốn mở rộng hơn nữa tình hình, phương hướng và chiến lược phát triển từ năm 2025 đến năm 2027 là rất quan trọng. Hồng Kông cần tìm ra những đột phá mới càng sớm càng tốt để ứng phó khéo léo với sự cạnh tranh trong tài sản ảo toàn cầu.

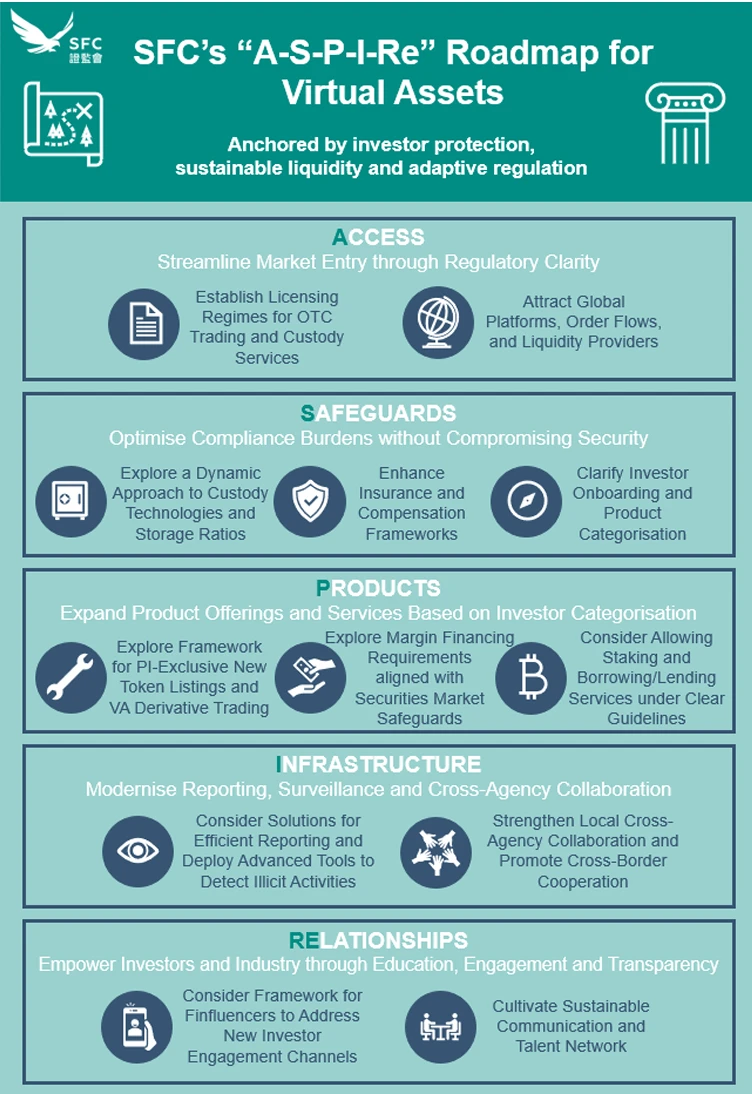

II. Tổng quan về Lộ trình “ASPI-Re”: Năm trụ cột hỗ trợ hệ sinh thái tài sản ảo mới

Lộ trình ASPI-Re do SFC đưa ra đề xuất năm trụ cột và 12 biện pháp để lập kế hoạch và giải quyết các vấn đề hiện tại mà thị trường tài sản ảo Hồng Kông đang phải đối mặt một cách có mục tiêu.

1. Trụ cột A (Tiếp cận) - Đơn giản hóa việc tiếp cận thị trường và cung cấp khuôn khổ pháp lý rõ ràng

Mục tiêu: Thiết lập một khuôn khổ cấp phép rõ ràng và minh bạch để thu hút các nhà cung cấp dịch vụ tài sản ảo toàn cầu chất lượng cao đến Hồng Kông.

Sáng kiến:

1. Xem xét việc thiết lập hệ thống cấp phép cho giao dịch OTC và dịch vụ lưu ký tài sản, đồng thời xem xét việc xây dựng hệ thống cấp phép cho bên lưu ký;

2. Cho phép thiết lập cơ cấu thị trường hai cấp tách biệt hoạt động giao dịch và hoạt động lưu ký, đồng thời thúc đẩy các tổ chức và nhà cung cấp thanh khoản tham gia thị trường Hồng Kông.

2. Trụ cột S (Bảo vệ) - Tăng cường phòng ngừa và kiểm soát tuân thủ

Mục tiêu: Cung cấp hướng dẫn quản lý rõ ràng để điều chỉnh thị trường tài sản ảo theo khuôn khổ tài chính truyền thống (TradFi).

Sáng kiến:

1. Nghiên cứu khuôn khổ pháp lý cho việc niêm yết token mới và giao dịch phái sinh tài sản ảo dành cho các nhà đầu tư chuyên nghiệp;

2. Làm rõ các yêu cầu tiếp cận của nhà đầu tư và phân loại sản phẩm để đảm bảo rằng nhà đầu tư có được các sản phẩm phù hợp với khả năng chịu rủi ro của họ;

3. Điều chỉnh tỷ lệ yêu cầu của ví lạnh và ví nóng, đồng thời đưa ra cơ chế bảo hiểm và bồi thường đa dạng.

3. Trụ cột P (Sản phẩm) – Mở rộng danh mục sản phẩm, công cụ đầu tư và đổi mới dịch vụ

Mục tiêu: Cung cấp các công cụ đầu tư đa cấp, khác biệt dựa trên khả năng chấp nhận rủi ro của các nhà đầu tư khác nhau.

Sáng kiến:

1. Lên kế hoạch khám phá danh sách tiền điện tử mới và giao dịch phái sinh tài sản ảo dành riêng cho các nhà đầu tư chuyên nghiệp;

2. Khám phá các yêu cầu tài trợ ký quỹ tài sản ảo để phù hợp với các biện pháp quản lý rủi ro trên thị trường chứng khoán;

3. Cân nhắc cung cấp dịch vụ đặt cược và cho vay theo hướng dẫn vận hành và lưu ký rõ ràng.

4. Trụ cột I (Cơ sở hạ tầng) – Nâng cấp cơ sở hạ tầng pháp lý

Mục tiêu: Nâng cao năng lực giám sát thị trường, sử dụng các công cụ phân tích và giám sát dữ liệu tiên tiến, tăng cường khả năng hợp tác liên tổ chức và giám sát thị trường.

Sáng kiến:

1. Triển khai nền tảng giám sát blockchain dựa trên dữ liệu và cân nhắc áp dụng giải pháp báo cáo thông tin tài sản kỹ thuật số trực tiếp để phát hiện các hoạt động bất hợp pháp;

2. Thúc đẩy hợp tác xuyên biên giới với các cơ quan quản lý toàn cầu.

5. Trụ cột Re (Mối quan hệ) – Thúc đẩy giao tiếp và giáo dục nhà đầu tư

Mục tiêu: Nâng cao kiến thức của các nhà đầu tư và những người tham gia ngành về tài sản ảo và khả năng kiểm soát rủi ro của họ thông qua trao đổi thông tin, giáo dục và đào tạo mở rộng.

Sáng kiến:

1. Xây dựng cơ chế hợp tác với những người có ảnh hưởng về tài chính và chuẩn hóa các kênh công khai với nhà đầu tư;

2. Thiết lập mạng lưới đào tạo nhân tài và truyền thông ngành bền vững để thúc đẩy phát triển thị trường lâu dài.

3. Khái niệm về Salad tiền điện tử

Thị trường tài sản ảo toàn cầu năm 2024 đã trải qua quá trình thay đổi lớn về mặt bối cảnh. Năm nay, một loạt các yếu tố, bao gồm sự tăng mạnh của cổ phiếu công nghệ, sự mở rộng liên tục của các kênh thanh toán, những thay đổi trong tình hình thanh khoản toàn cầu và việc nới lỏng quy định về mã hóa do chiến tranh Nga-Ukraine gây ra, đã đan xen và va chạm với nhau, tạo ra nhiều phản ứng hóa học mới trên thị trường và cũng khiến những vấn đề tiềm ẩn dưới tình hình mới dần lộ diện.

Theo quan điểm của các bên tham gia, thị trường thể hiện tình huống mà các nhà đầu tư tổ chức và nhà đầu tư cá nhân cùng tồn tại. Tuy nhiên, một số cá voi có tỷ lệ nắm giữ quá cao có thể gây ra nguy cơ thao túng thị trường. Đối với các công ty nắm giữ lớn như BlackRock và MicroStrategy, 2% địa chỉ ví Bitcoin hàng đầu thực sự kiểm soát khoảng 95% nguồn cung. Đồng thời, có rất nhiều ví cổ có chi phí nắm giữ cực kỳ thấp, điều này càng làm trầm trọng thêm sự mất cân bằng trên thị trường và hạn chế hoạt động chung của thị trường.

Xét về mô hình giao dịch, sự khác biệt rất lớn. Các sàn giao dịch tập trung (CEX) chiếm một nửa khối lượng giao dịch toàn cầu, nhưng cấu trúc thị trường đã định hình, với các sàn giao dịch chính thống như Binance và Coinbase chiếm vị trí thống lĩnh, khiến những người mới tham gia khó có thể giành được thị phần. Mặc dù các sàn giao dịch phi tập trung (DEX) có thể đáp ứng các nhu cầu cụ thể, nhưng chúng lại thiếu các biện pháp bảo vệ chuẩn hóa, khiến người dùng phải đối mặt với các rủi ro như lỗ hổng hợp đồng thông minh và gian lận.

Nhìn về năm 2025, thị trường tài sản ảo sắp mở ra một chương mới. Hồng Kông, với tư cách là trung tâm tài chính của thị trường giao dịch tài sản ảo Châu Á - Thái Bình Dương, đã phải chịu ảnh hưởng do dòng chảy di cư của giới tinh hoa trong ngành, dẫn đến tình trạng thiếu hụt nhân tài, vốn và ngành công nghiệp. Mặc dù vậy, quy mô ngành vẫn còn tương đối hạn chế và thị trường chưa được mở cửa hoàn toàn nên nhu cầu cấp thiết phải tìm kiếm những đột phá và thay đổi mới trong bối cảnh cạnh tranh toàn cầu.

Lộ trình ASPI-Re do SFC Hong Kong công bố lần này có nhiều nội dung mới đáng khen ngợi về mặt cân bằng giữa giám sát và thúc đẩy.

Đầu tiên, công tác giám sát đã được tăng cường toàn diện. Trong khi tiền điện tử mang lại sự tiện lợi cho việc thúc đẩy và tài trợ cho nền kinh tế, chúng cũng tạo cơ hội cho tội phạm rửa tiền do đặc điểm riêng của chúng. Đặc biệt, tính ẩn danh cao của thị trường giao dịch OTC và tính thanh khoản nhanh chóng của các giao dịch chuyển tiền xuyên chuỗi khiến các phương pháp chống rửa tiền truyền thống khó có thể theo dõi. Do đó, Hồng Kông trước đó đã triển khai hệ thống quản lý cấp phép cho các nền tảng giao dịch tài sản ảo và đưa ra các khuyến nghị về quy định đối với các giao dịch OTC vào đầu năm nay.

Lộ trình này cũng đề cập đến việc cân nhắc thiết lập hệ thống cấp phép cho người giám hộ. Đến thời điểm này, hoạt động giám sát các sàn giao dịch tài sản ảo của Hồng Kông về cơ bản đã đạt được phạm vi toàn diện, bao gồm các yêu cầu về quyền tiếp cận của nhà đầu tư, khuôn khổ quản lý đối với các sản phẩm phái sinh tài sản ảo, việc sử dụng các công cụ phân tích và giám sát dữ liệu tiên tiến, việc xem xét áp dụng giải pháp báo cáo thông tin tài sản kỹ thuật số trực tiếp để phát hiện các hoạt động bất hợp pháp và thúc đẩy hợp tác xuyên biên giới với các cơ quan quản lý toàn cầu để đạt được mục tiêu lưu thông dữ liệu tài sản ảo toàn cầu.

Ngoài các yêu cầu pháp lý nêu trên, lộ trình ASPI-Re đề xuất thêm nhiều biện pháp thúc đẩy thị trường và đã cân nhắc chiến lược toàn diện từ cơ chế giao dịch, khái niệm thị trường đến giáo dục nhà đầu tư.

Ví dụ, cân nhắc cho phép thế chấp tài sản ảo. Khi được triển khai, nó sẽ tạo ra tình huống lợi ích gấp ba lần về tăng giá vốn, tăng tính thanh khoản tài sản và tăng lợi nhuận dòng tiền. Các nhà đầu tư có thể có được thanh khoản bằng cách sử dụng tài sản ảo thế chấp làm tài sản thế chấp thông qua ngân hàng và các tổ chức tài chính khác, giống như tài sản truyền thống. Đồng thời, mô hình này cũng cho phép các nhà đầu tư tận hưởng sự gia tăng giá trị vốn do việc staking ETH mang lại và tận hưởng lợi ích về dòng tiền nhờ tính thanh khoản của các khoản tiền thu được thông qua việc staking.

Ngoài ra, SFC còn nhấn mạnh tầm quan trọng của việc giáo dục nhà đầu tư, đây là khía cạnh cực kỳ quan trọng mà trước đây nhiều cơ quan quản lý đã bỏ qua. Như chúng ta đã biết, ngành công nghiệp tiền điện tử là một ngành công nghiệp có tốc độ phát triển và thay đổi cực kỳ nhanh chóng. Chỉ trong hơn một thập kỷ, nó đã phát triển từ một tài sản ngách mà không ai quan tâm và không ai lạc quan thành một tài sản lớn hiện đang được các tập đoàn vốn toàn cầu theo đuổi và thậm chí được đưa vào dự trữ chiến lược quốc gia để đầu tư. Nó đã nhanh chóng hoàn thành một hành trình mà các tài sản khác phải mất hàng thập kỷ hoặc thậm chí hàng trăm năm để hoàn thành.

Tại Hồng Kông, một khu vực có dân số gần 10 triệu người, mặc dù nhiều người hiểu được khái niệm về tài sản ảo và tiền điện tử, nhưng có tương đối ít người thực sự hiểu và tích cực tham gia vào chúng. Ngay cả một số nhà đầu tư bán lẻ đã đầu tư vào chúng cũng thiếu hệ thống kiến thức và khả năng nhận dạng rủi ro tương ứng. Do đó, chỉ khi giáo dục nhà đầu tư được duy trì thì kế hoạch phát triển tài sản ảo của Hồng Kông mới thực sự phát triển mạnh mẽ.

Do đó, nếu tất cả các sáng kiến và mục tiêu trong lộ trình ASPI-Re này có thể được triển khai thành công, Hồng Kông chắc chắn sẽ tạo ra một môi trường đầu tư tài sản ảo với hoạt động thị trường cao hơn, nhiều chiến lược đầu tư mới nổi và đa dạng hơn, cùng sự giám sát minh bạch và an toàn hơn trong vài năm tới. Xét về vị thế sinh thái toàn cầu, Hồng Kông cũng được kỳ vọng sẽ chiếm một vị trí quan trọng trong cơ cấu tài sản ảo toàn cầu và dẫn đầu sự đổi mới và phát triển của thị trường tài sản ảo toàn cầu.

Bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không cấu thành lời khuyên pháp lý hoặc ý kiến pháp lý về các vấn đề cụ thể.