Tác giả gốc: Squads

Bản dịch gốc: TechFlow

Khi Tổng thống Donald Trump nhậm chức, vốn hóa thị trường stablecoin đã đạt mức kỷ lục 210 tỷ đô la — một con số chỉ là cái nhìn thoáng qua về cách stablecoin đang định hình lại dòng tiền toàn cầu.

Cùng với sự tăng trưởng này là sự cạnh tranh ngày càng tăng giữa các doanh nghiệp để tích hợp stablecoin và cơ sở hạ tầng thanh toán vào các sản phẩm và dịch vụ của họ. Vào tháng 10 năm 2024, Stripe đã mua lại nền tảng thanh toán stablecoin Bridge với giá khoảng 1,1 tỷ đô la Mỹ, trở thành thương vụ mua lại lớn nhất trong lịch sử ngành tiền điện tử. Cùng năm đó, các công ty thanh toán bằng stablecoin đã nhận được hơn 309 triệu đô la tiền tài trợ, phản ánh sự tin tưởng ngày càng tăng của thị trường vào lĩnh vực này.

Các hệ sinh thái blockchain đang cạnh tranh để định vị mình là nền tảng lý tưởng cho các trường hợp sử dụng thanh toán, mỗi trường hợp đều có những đánh đổi riêng ảnh hưởng đến chi phí triển khai, trải nghiệm của người dùng và phạm vi thị trường. Báo cáo này khám phá các yếu tố chính mà doanh nghiệp và nhà phát triển nên cân nhắc khi lựa chọn nền tảng blockchain để xây dựng các giải pháp thanh toán bằng stablecoin và xác định Solana và Base là hai blockchain tốt nhất cho thanh toán hiện nay.

Bối cảnh thanh toán trên chuỗi

Như chúng tôi đã đưa tin trước đây, stablecoin đang phát triển từ một công cụ tiền điện tử gốc thành cơ sở hạ tầng tài chính chính thống, về cơ bản định hình lại cách thức di chuyển của tiền:

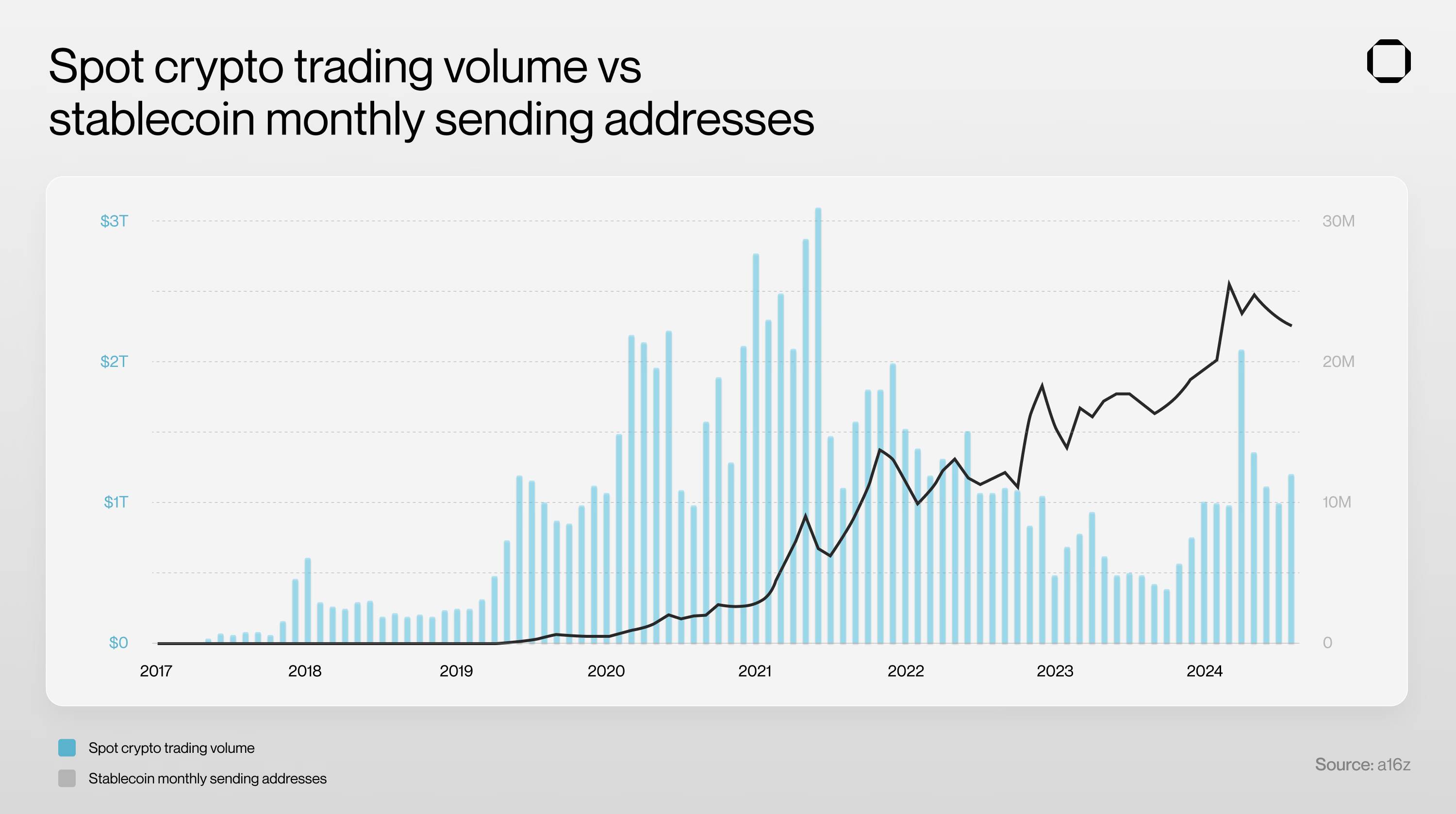

Khối lượng giao dịch stablecoin hàng năm tăng vọt từ 5,7 nghìn tỷ đô la vào năm 2023 lên 8,3 nghìn tỷ đô la vào cuối năm 2024.

Người dùng stablecoin hoạt động rải rác trên các blockchain lớn, với tổng số 29 triệu địa chỉ.

Stablecoin hiện chiếm 32% hoạt động tiền điện tử hàng ngày, chỉ đứng sau tài chính phi tập trung (DeFi).

Các công ty tiền điện tử, doanh nghiệp truyền thống và các công ty khởi nghiệp đã áp dụng stablecoin và phương thức thanh toán của họ, và ứng dụng của họ đã mở rộng sang một số ngành công nghiệp lớn như thương mại điện tử (hơn 25 nghìn tỷ đô la), thanh toán B2B (hơn 1,3 nghìn tỷ đô la) và chuyển tiền xuyên biên giới (hơn 700 tỷ đô la).

Ví dụ, SpaceX tổng hợp một phần doanh thu toàn cầu của Starlink thành stablecoin để tránh rủi ro ngoại hối. Vào cuối tháng 9 năm 2024, PayPal đã hoàn tất giao dịch thương mại đầu tiên với EY thông qua nền tảng tiền kỹ thuật số của SAP bằng cách sử dụng đồng tiền ổn định PYUSD. Ngoài ra, các nhà bán lẻ lớn của Hoa Kỳ như Overstock, Chipotle, Whole Foods và GameStop hiện chấp nhận thanh toán bằng stablecoin.

Sự gia tăng đột biến trong việc áp dụng công nghệ blockchain của doanh nghiệp nhấn mạnh một điểm quan trọng: việc lựa chọn cơ sở hạ tầng blockchain phù hợp không còn là lựa chọn không quan trọng nữa mà là nhu cầu chiến lược sẽ quyết định khả năng cạnh tranh của doanh nghiệp trong hệ sinh thái thanh toán kỹ thuật số đang phát triển nhanh chóng.

Đánh giá khả năng thanh toán của stablecoin trên blockchain

Để tích hợp thành công một đồng tiền ổn định và phương thức thanh toán của nó vào một sản phẩm hoặc dịch vụ, blockchain phải đáp ứng bốn yêu cầu chính:

Kiến trúc hiệu suất cao

Chi phí thấp/có thể dự đoán được

Nhu cầu thị trường

Sự rõ ràng về quy định

Chúng tôi sẽ lấy Solana và Base, hai chuỗi công khai lớn, làm ví dụ để phân tích việc triển khai các yêu cầu này.

Bạn có thể hỏi, tại sao chúng tôi lại chọn hai blockchain này? Xét cho cùng, Ethereum dẫn đầu với biên độ lớn về tổng giá trị stablecoin bị khóa (TVL), Tron là một trong những blockchain thanh toán stablecoin phổ biến nhất và Celo đã thúc đẩy việc áp dụng stablecoin đáng kể thông qua Minipay, ví di động của Opera đã thu hút hơn một triệu người dùng ở Châu Phi.

Mặc dù các blockchain này có những ưu điểm riêng nhưng cuối cùng chúng đã bị loại khỏi phân tích của chúng tôi vì những lý do sau:

Ethereum: Mặc dù phù hợp với các giao dịch có giá trị cao, nhưng phí gas cao và tốc độ giao dịch chậm lại hạn chế việc sử dụng Ethereum trong thanh toán bằng stablecoin. Điều này dẫn đến một hệ sinh thái phân nhánh: Ethereum vẫn giữ lại những người nắm giữ số dư cao, trong khi các ứng dụng thanh toán và các trường hợp sử dụng chính thống được chuyển giao cho chuỗi phụ hoặc chuỗi ứng dụng.

Tron: Blockchain này rất năng động trong lĩnh vực thanh toán bằng stablecoin, đặc biệt phục vụ những người dùng không có quyền truy cập vào các kênh tài chính truyền thống. Tuy nhiên, như chúng tôi đã đưa tin trước đây, sự phổ biến của nó ở các khu vực bị trừng phạt, mối liên hệ gây tranh cãi với Justin Sun và các báo cáo về việc các nhóm khủng bố sử dụng nó đã làm tăng thêm sự giám sát của cơ quan quản lý. Với việc Circle ngừng hỗ trợ USDC gốc vào tháng 2 năm 2024, khả năng thu hút các đơn vị phát hành stablecoin lớn của TRON đang suy yếu, khiến đồng tiền này khó có thể trở thành cơ sở cho các stablecoin và ứng dụng thanh toán mới.

Celo: Mặc dù chứng minh được sự chấp nhận tốt của người dùng tại Châu Phi thông qua Minipay, blockchain vẫn phải đối mặt với nhiều trở ngại đáng kể: TVL thấp, mức độ chấp nhận hạn chế của các tổ chức, lịch sử hoạt động ngắn và lộ trình công nghệ đang phát triển sau khi chuyển sang L2 vào năm 2024. Celo là một blockchain đáng chú ý, nhưng nó vẫn chưa sẵn sàng cho các ứng dụng thanh toán stablecoin chính thống.

Tất nhiên, vẫn còn những blockchain khác cũng nổi trội trong các ứng dụng thanh toán bằng stablecoin, chẳng hạn như BNB, Arbitrum, Avalanche và TON. Mặc dù các blockchain này có tiềm năng lớn, nhưng chúng không đáp ứng được các tiêu chuẩn cốt lõi để áp dụng thanh toán chính thống mà Solana và Base đã đạt được.

Ngoài các chuỗi công khai, các chuỗi ứng dụng như SphereNet và Payy cũng đang nổi lên trong lĩnh vực thanh toán bằng stablecoin. Tuy nhiên, chưa có chuỗi ứng dụng nào chứng minh được mình là nền tảng thống trị cho stablecoin và thanh toán, và chúng phải đối mặt với những thách thức đáng kể như cơ sở hạ tầng hạn chế cho nhà phát triển và người dùng, các câu hỏi về tính trung lập lâu dài và khó khăn trong việc thu hút sự chấp nhận của các tổ chức và đơn vị phát hành stablecoin.

Việc ra mắt một chuỗi ứng dụng cũng giống như việc mở một cửa hàng Shopify và thu hút lượng truy cập, nhưng trong lĩnh vực tài chính, thanh khoản thu hút nhiều thanh khoản hơn, do đó thách thức lớn hơn nhiều.

Dựa trên các phân tích trên, chúng ta hãy xem Solana và Base hiện đáp ứng các điều kiện thanh toán bằng stablecoin như thế nào.

Kiến trúc hiệu suất cao

Các trường hợp sử dụng thanh toán bằng Stablecoin yêu cầu giao dịch nhanh, thường được đo bằng số giao dịch mỗi giây (TPS) và tính hoàn thiện của blockchain. Solana và Base có TPS cao và tốc độ hoàn tất nhanh, lý tưởng cho thanh toán bằng stablecoin.

TPS phản ánh năng lực và hiệu quả của mạng và TPS cao hơn có nghĩa là khả năng xử lý lượng hoạt động thời gian thực lớn hơn.

Tính cuối cùng đề cập đến thời gian cần thiết để một giao dịch được xác nhận không thể đảo ngược. Tính nhanh chóng và an toàn trong hệ thống thanh toán là rất quan trọng để đảm bảo các giao dịch không thể đảo ngược và ngăn ngừa tình trạng chi tiêu gấp đôi. Nếu blockchain không thể ngăn chặn tình trạng chi tiêu gấp đôi, ý nghĩa của nó như một sổ cái sẽ không còn nữa. Tính hoàn tất cũng giúp người dùng tin tưởng rằng các giao dịch của họ đã được giải quyết và có thể được sử dụng cho các thỏa thuận tài chính.

Solana và Base đạt được mục đích cuối cùng thông qua hai cơ chế khác nhau:

Các giao dịch Solana đạt đến hai cấp độ cam kết (trạng thái hoàn tất): Đã xác nhận và Hoàn tất. Các giao dịch được xác nhận đạt được sự đồng thuận của đa số tuyệt đối (66% trọng số cổ phần) trong vòng 800 mili giây, trong khi các giao dịch hoàn tất cần thêm 31 khối xác nhận (khoảng 13 giây) để đảm bảo an ninh tối đa. Trên thực tế, trong bốn năm tồn tại của Solana, không có khối nào được xác nhận lạc quan nào bị hủy bỏ.

Base có cách tiếp cận khác thông qua bộ phân loại do Coinbase vận hành, cung cấp xác nhận trước gần như ngay lập tức với thời gian khối là 2 giây. Những xác nhận trước này dựa vào uy tín của Coinbase hơn là các động cơ kinh tế và việc xác nhận cuối cùng thực sự mất khoảng 15 phút khi các giao dịch được giải quyết trên Ethereum. Thiết kế phân loại tập trung cho phép lặp lại nhanh, xác nhận nhanh và giảm MEV độc hại, nhưng cũng gây ra rủi ro kiểm duyệt và điểm lỗi đơn.

Chi phí thấp/có thể dự đoán được

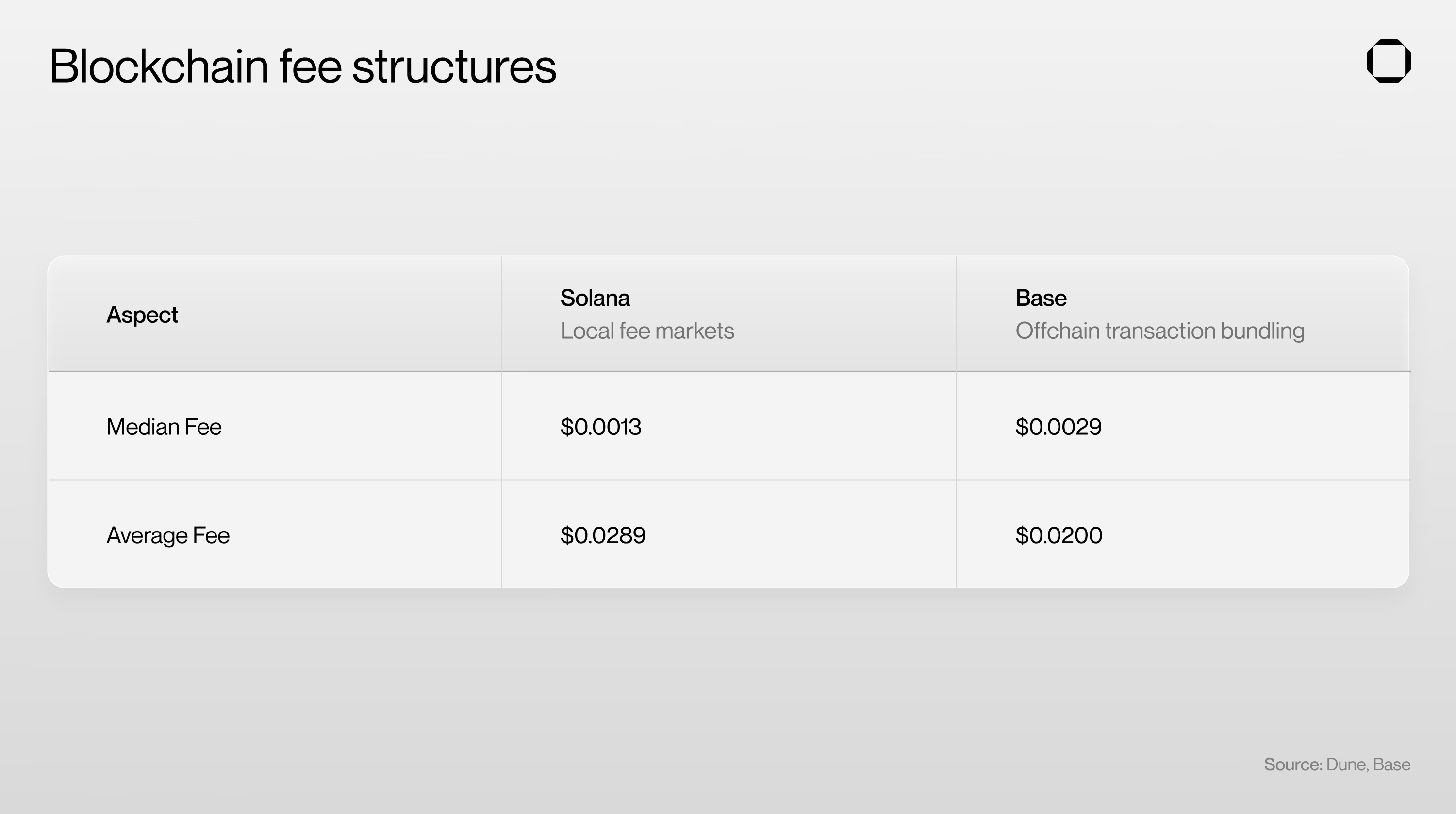

Đối với bất kỳ trường hợp sử dụng thanh toán nào, điều quan trọng là phí phải thấp và có thể dự đoán được để doanh nghiệp và người dùng có thể ước tính chi phí giao dịch mà không có biến động đáng kể.

Một thành phần quan trọng trong khả năng thanh toán của Solana là, không giống như Ethereum L1/L2, nó phân đoạn các điểm truy cập cơ sở dữ liệu thông qua thị trường phí gốc. Thị trường phí gốc và công cụ phân khúc giao dịch của Jito giúp các giao dịch Solana vừa rẻ vừa dễ dự đoán đối với người dùng trung bình, một yêu cầu quan trọng đối với các ứng dụng thanh toán bằng stablecoin. Tính năng song song hóa gốc của Solana giúp tăng thêm thông lượng bằng cách thực hiện nhiều giao dịch cùng lúc thay vì tuần tự.

Ngoài ra, đừng quên Firedancer. Firedancer, một ứng dụng xác thực Solana độc lập do Jump Crypto phát triển, đã đạt được 1 triệu TPS trong môi trường thử nghiệm và dự kiến sẽ được ra mắt theo từng giai đoạn trong năm nay.

Đồng thời, Base chạy trên EVM (Máy ảo Ethereum) luồng đơn, cải thiện hiệu suất thông qua tối ưu hóa phần mềm và mở rộng phần cứng. Hiệu suất của dự án đang được cải thiện ổn định, với cam kết tăng công suất khối của Base thêm 1 Mgas/giây mỗi tuần vào năm 2025.

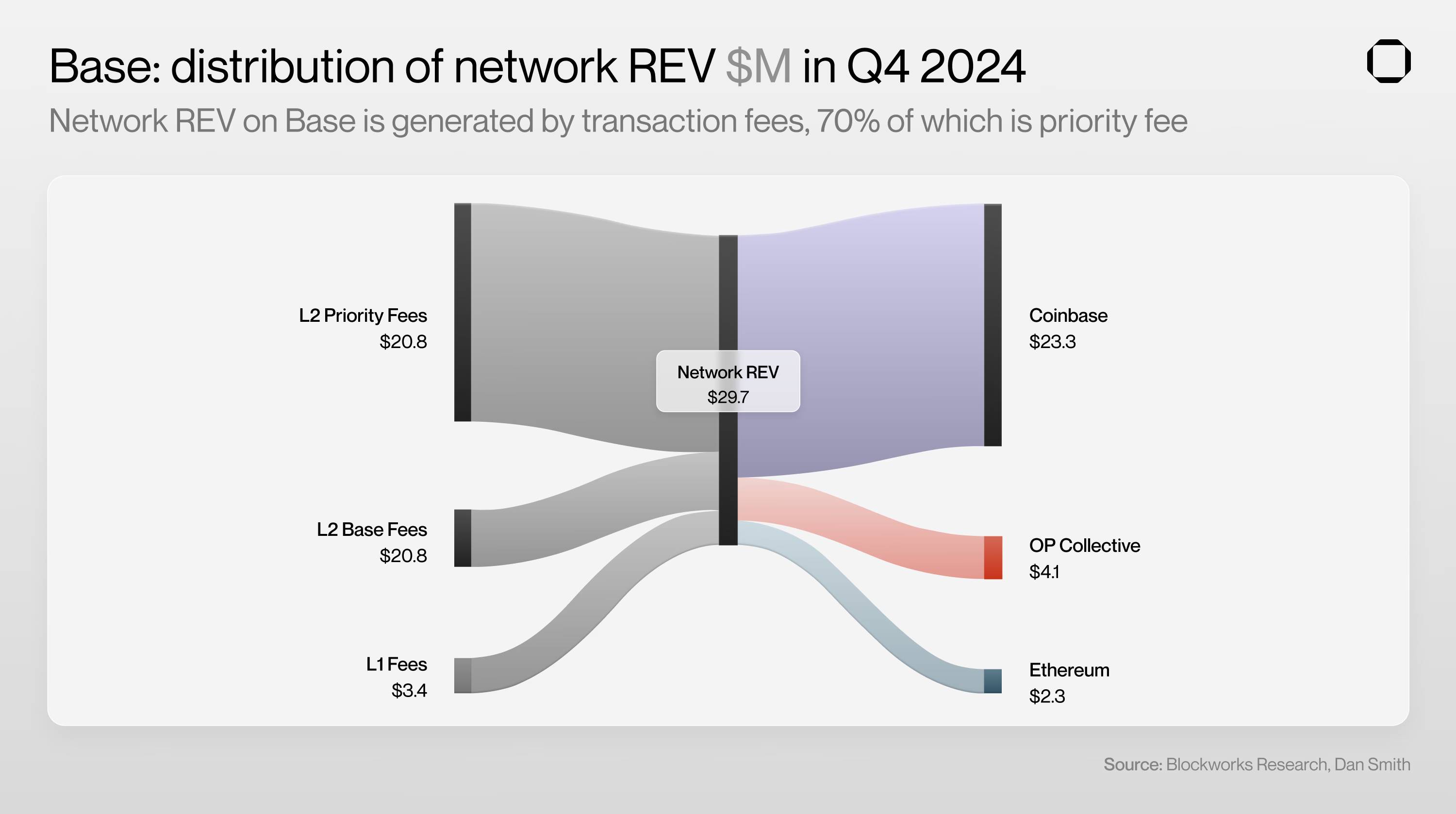

Ngoài ra, các giao dịch sắp xếp của Base được xử lý theo lô ngoài chuỗi trước khi hoàn tất trên Ethereum. Cách tiếp cận này tách phí người dùng khỏi tình trạng tắc nghẽn của Ethereum, vì Base chỉ sử dụng 8% doanh thu phí để thanh toán, mặc dù chiếm hơn 40% không gian blob của Ethereum. Thiết kế này cho phép Base cung cấp cho người dùng mức phí giao dịch ổn định và dễ dự đoán hơn đồng thời giảm gánh nặng cho chuỗi chính Ethereum.

Một điểm khác biệt quan trọng nữa giữa Solana và Base là đối tượng hưởng lợi từ phí thu nhập. Trên Solana, phí được trả cho một nhóm người xác thực phi tập trung, trong khi trên Base, phí sẽ được chuyển trực tiếp đến Coinbase. Chỉ tính riêng năm 2024, Coinbase đã tạo ra ít nhất 56 triệu đô la doanh thu từ phí thu được từ dịch vụ đối chiếu của mình.

Solana đã thúc đẩy một hệ sinh thái đa dạng gồm các công ty đang làm việc để tìm ra các giải pháp mở rộng quy mô, từ tối ưu hóa máy khách xác thực đến nén trạng thái ZK. Base không có sự đa dạng này; thay vào đó, nó tận dụng ngăn xếp OP của Optimism và dựa vào Coinbase cho lộ trình công nghệ của mình.

Điều này làm giảm bề mặt đổi mới của Base, nhưng có thể áp dụng các công nghệ đột phá nhanh hơn vì chi phí phối hợp được giảm đáng kể. Base có thể triển khai các nâng cấp trong tương lai và nghiên cứu EVM (như các thử nghiệm của Monad với quá trình song song hóa và tối ưu hóa cơ sở dữ liệu EVM) nhanh hơn so với các đối tác phi tập trung của nó (như Solana).

Nhu cầu thị trường

Thanh toán theo chuỗi chỉ khả thi nếu có đủ nhu cầu sử dụng stablecoin làm “tiền tệ”. Với hoạt động trên chuỗi của Solana và Base đạt mức cao nhất mọi thời đại, cả hai blockchain đều có vị thế tốt trong không gian thanh toán bằng stablecoin.

“Giá trị kinh tế thực” (REV) của blockchain là chỉ số tốt nhất về nhu cầu của người dùng. Người dùng hoạt động hàng ngày hoặc hàng tháng (DAU/MAU) là số liệu không đáng tin cậy để đánh giá mức độ sử dụng blockchain vì chúng dễ bị thao túng. Ngược lại, việc tăng REV khó khăn hơn đáng kể và không khả thi về mặt kinh tế. REV cao (không phải DAU/MAU) cho các doanh nghiệp và nhà phát triển thấy rằng blockchain là một nền tảng kinh doanh mạnh mẽ, từ đó tạo ra hiệu ứng bánh đà mạnh mẽ.

Solana

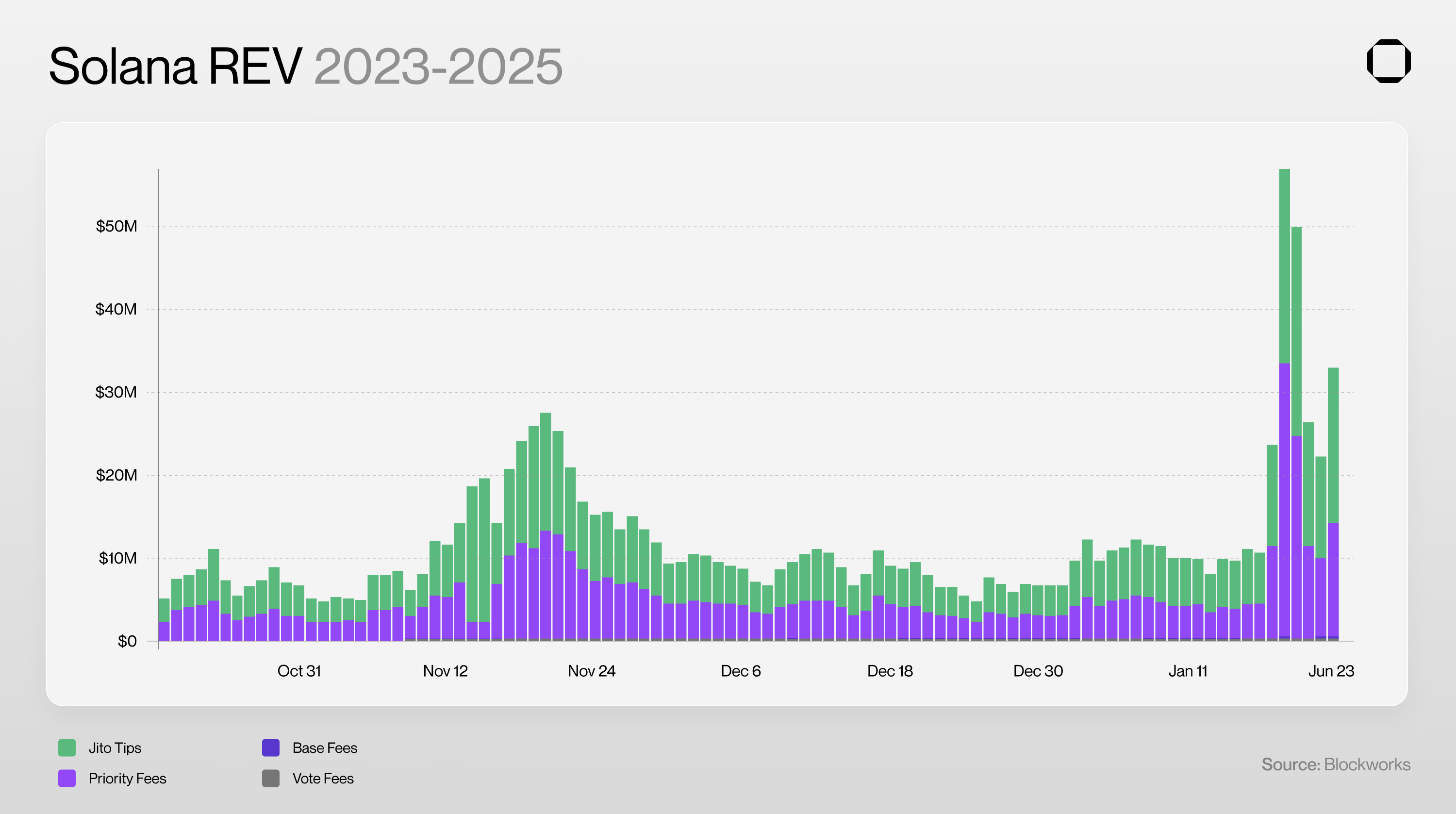

Tính đến ngày 23 tháng 1 năm 2025, Solana dẫn đầu tất cả các blockchain về REV, tạo ra doanh thu 751 triệu đô la chỉ riêng trong quý 4 năm 2024.

Sự thống trị của Solana là do quy trình tham gia tương đối đơn giản, phí thấp và hệ sinh thái mạnh mẽ của các ứng dụng DeFi như Jito, Jupiter, Kamino, Drift, Moonshot và pump.fun. pump.fun nói riêng đã thu hút đáng kể hoạt động giao dịch và người dùng mới và tạo ra hơn 450 triệu đô la phí kể từ khi ra mắt vào tháng 3 năm 2024. Điều này chứng minh rõ ràng rằng Solana là một nền tảng có khả năng hỗ trợ mô hình kinh doanh khả thi.

Nói về sự khởi đầu, vào ngày 18 tháng 1 năm 2025, Tổng thống Trump đã ra mắt đồng tiền meme chính thức của mình là $TRUMP trên Solana, tạo ra hơn 7 tỷ đô la khối lượng giao dịch trên chuỗi trong 24 giờ. Đến ngày 19 tháng 1 năm 2025, REV hàng ngày của Solana đã vượt quá 56 triệu đô la và Moonshot — một ứng dụng cho phép người dùng mua tiền điện tử bằng Apple Pay — đã trở thành ứng dụng tài chính số 1 trên App Store Hoa Kỳ.

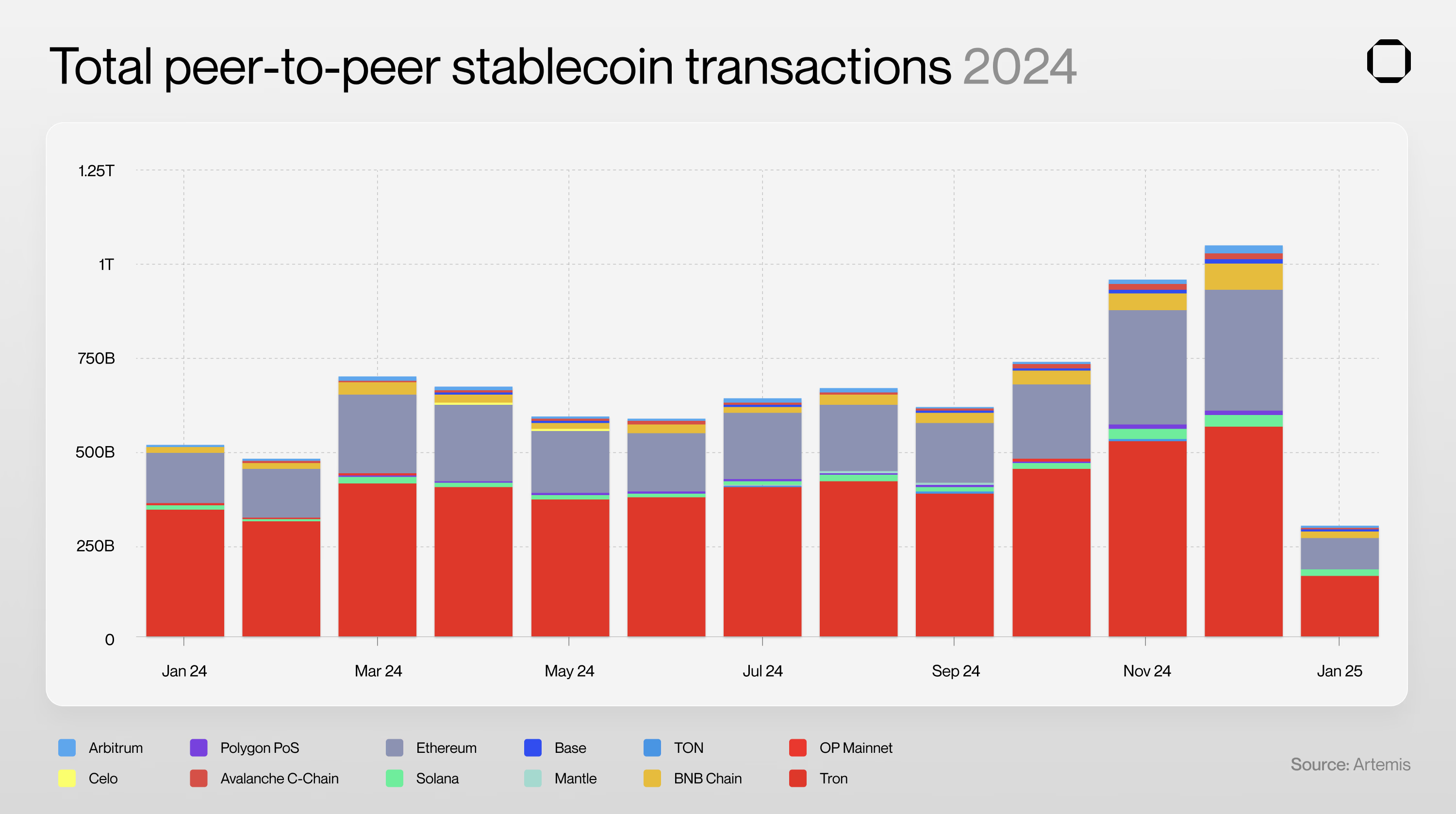

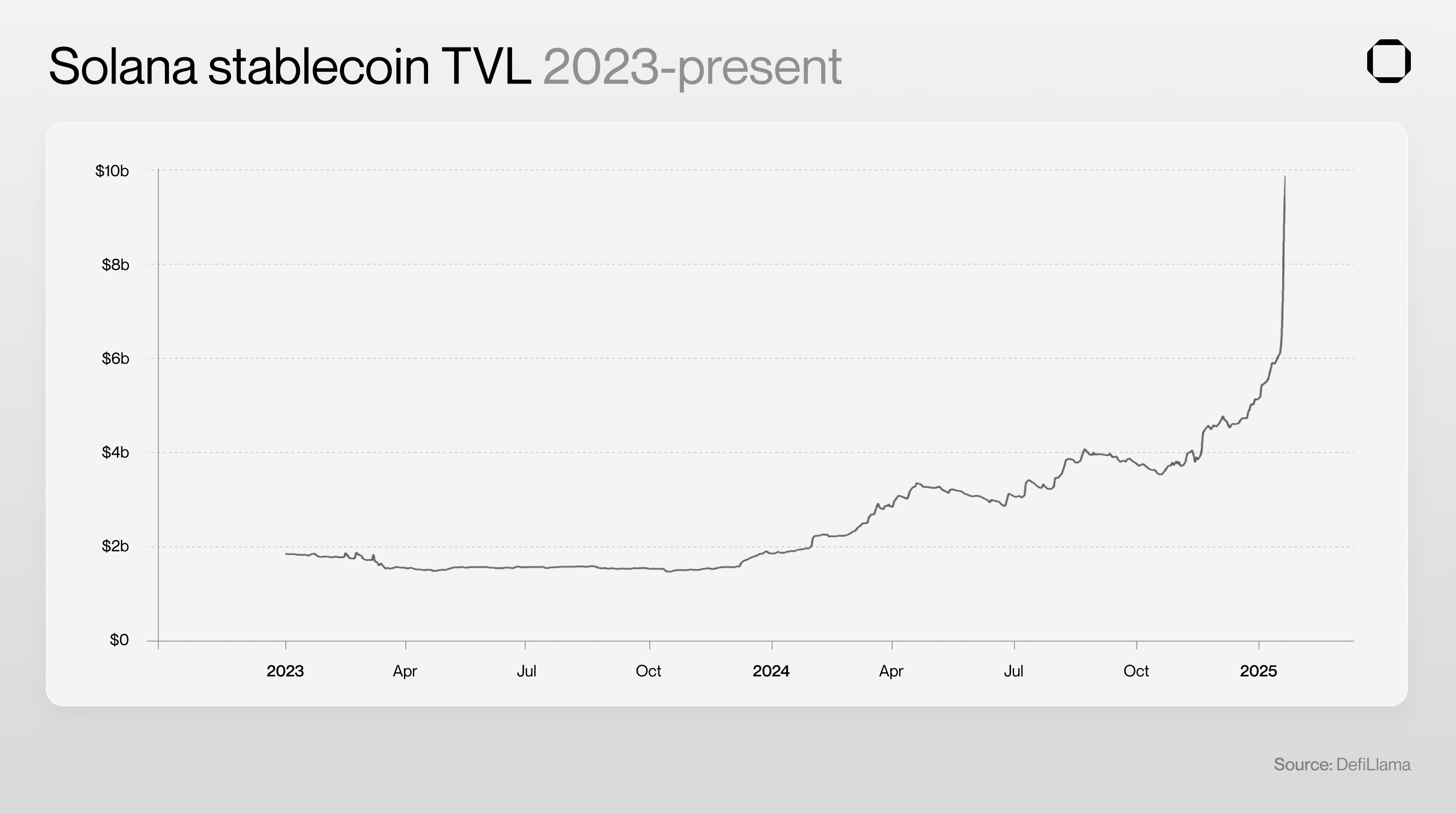

Các số liệu quan trọng khác bao gồm tính khả dụng của stablecoin và số lượng ứng dụng thanh toán bằng stablecoin đang được phát triển. Tính đến tháng 1 năm 2025, tổng giá trị bị khóa (TVL) của Solana tính theo stablecoin đã đạt 10,7 tỷ đô la, mức cao kỷ lục. Từ ngày 15 đến ngày 21 tháng 1 năm 2025, hơn 3 tỷ đô la tiền ổn định đã được đúc chỉ riêng trên Solana. Sự tăng trưởng đáng kể này cho thấy có một cơ hội rất lớn để phát triển các trường hợp sử dụng thanh toán bằng stablecoin.

Kết quả là, nhiều phương thức thanh toán bằng stablecoin đã được phát triển trên Solana, chẳng hạn như thanh toán xuyên biên giới, thanh toán tại điểm bán hàng, thẻ ghi nợ, tạo lợi nhuận, v.v.

Căn cứ

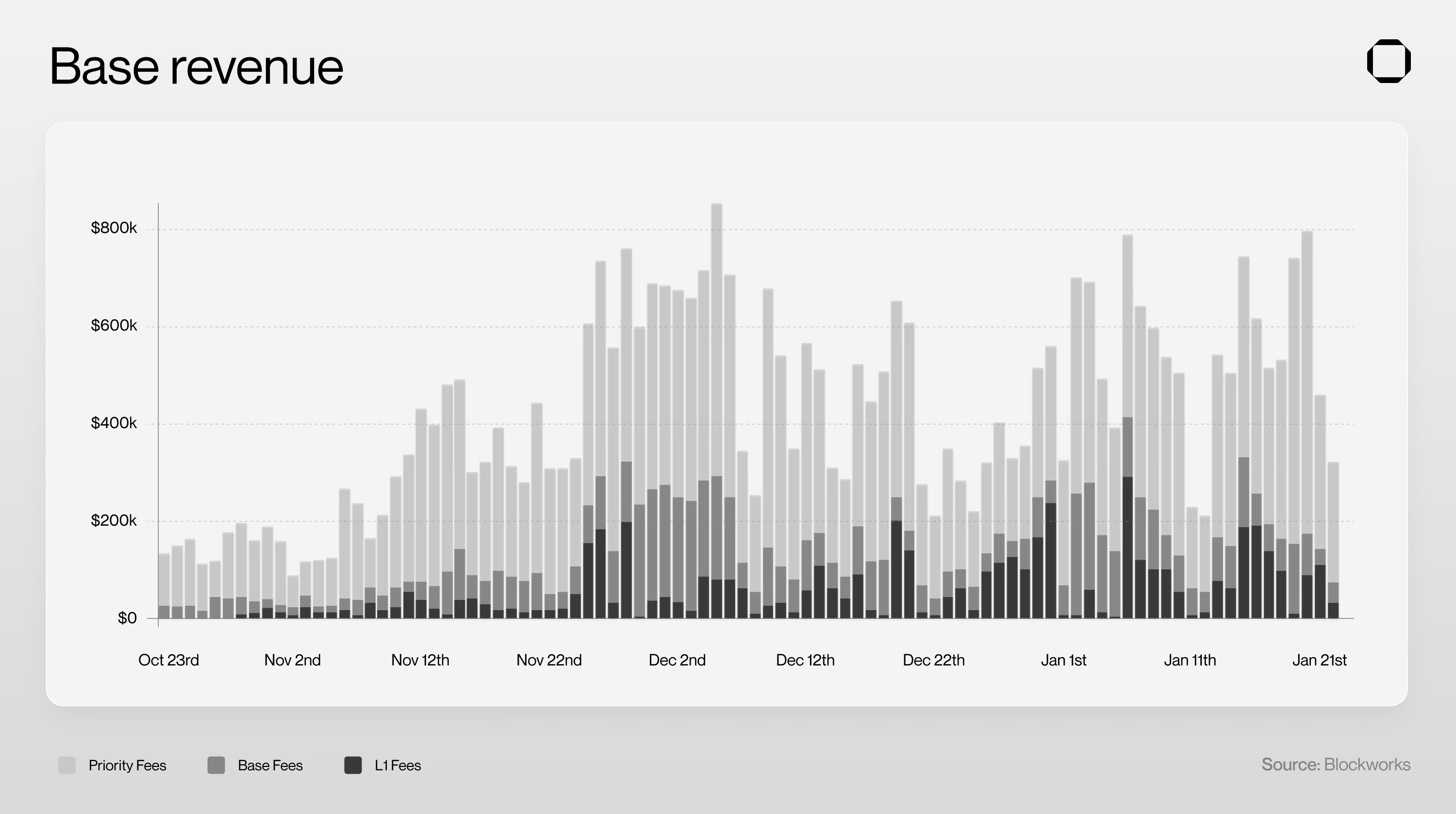

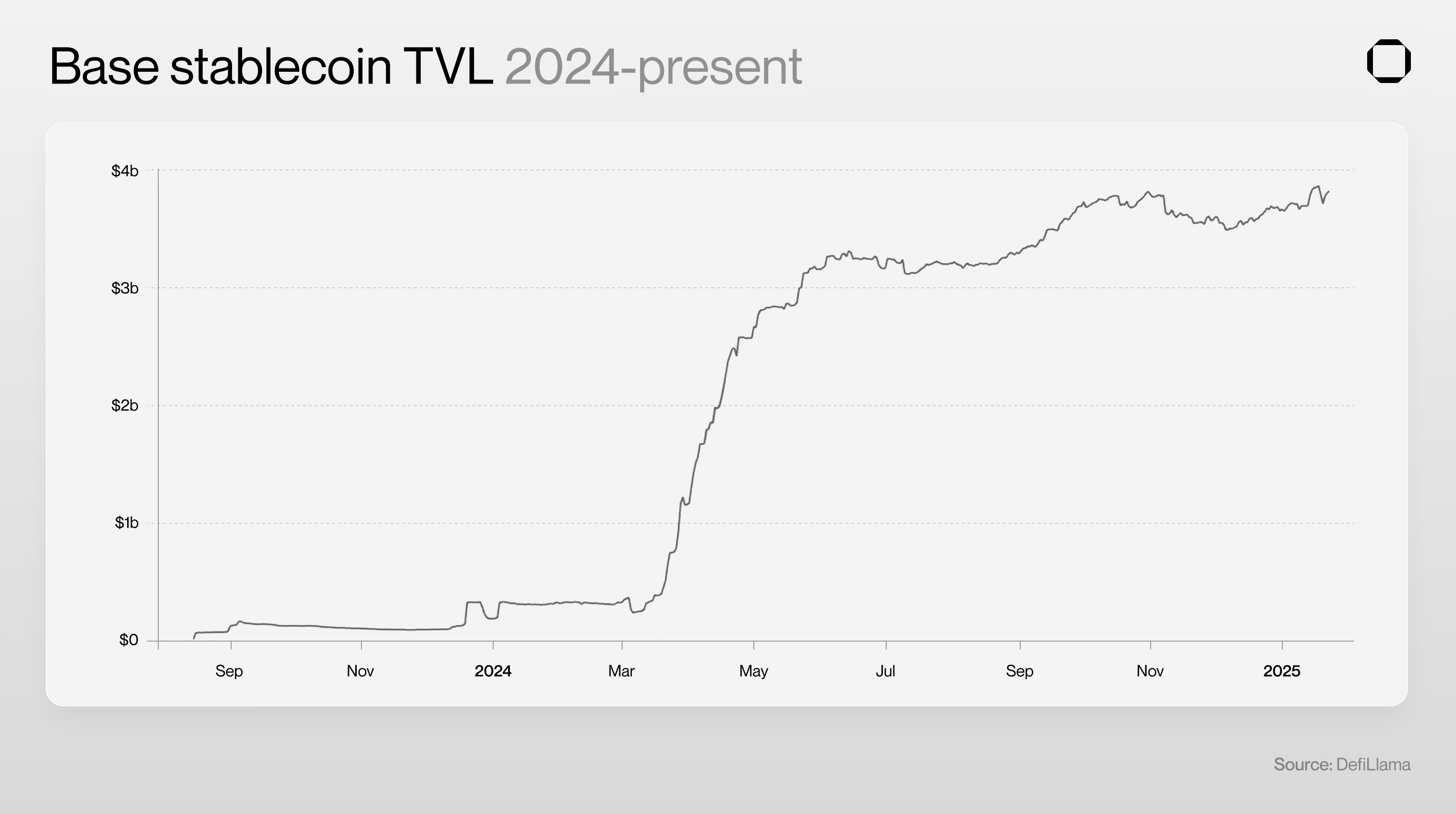

Mặc dù tổng giá trị bị khóa (TVL) của Base thấp hơn nhiều so với Ethereum và Solana, nhưng nó nổi bật về giá trị kinh tế thực (REV) và mức tăng trưởng của stablecoin.

Ngày nay, Base là mạng L2 được sử dụng rộng rãi nhất trên thế giới và Coinbase đang ngày càng lưu trữ tiền gửi của người dùng trên blockchain - một cột mốc quan trọng trong lịch sử của nền kinh tế trên chuỗi khối.

Người dùng của Base có điểm đặc biệt là hầu hết đều được khởi động trực tiếp từ Coinbase, sàn giao dịch tập trung lớn nhất tại Hoa Kỳ.

Coinbase chiếm 45% thị phần tại Hoa Kỳ, vì vậy nhiều người dùng của Base có thể là người Bắc Mỹ. Chỉ số này đặc biệt quan trọng đối với các doanh nghiệp Hoa Kỳ muốn tích hợp thanh toán theo chuỗi.

Yếu tố quan trọng trong thành công của Base là mối quan hệ đối tác độc đáo với Circle. Vào năm 2018, USDC được Circle và Coinbase hợp tác ra mắt, trở thành đồng tiền ổn định đầu tiên được hỗ trợ bởi một sàn giao dịch tập trung. Ngoài ra, Coinbase ban đầu chịu trách nhiệm quản lý dự trữ đô la Mỹ đằng sau USDC với tư cách là thành viên chủ chốt của Circle Consortium hiện không còn tồn tại. Là công ty con của Coinbase, Base cung cấp những lợi thế vô song cho các nhà phát triển và người dùng, chẳng hạn như hạn ngạch gas miễn phí cho các ứng dụng, giảm phí gas khi người dùng thanh toán bằng USDC và không mất phí cho USDC trên chuỗi.

Do đó, không có gì ngạc nhiên khi các ứng dụng thanh toán stablecoin gốc mới đã xuất hiện trên Base, chẳng hạn như Peanut, LlamaPay, Superfluid và Accutual. Tuy nhiên, quy mô của toàn bộ hệ sinh thái thanh toán stablecoin trên Base vẫn nhỏ hơn đáng kể so với Solana. Điều đáng chú ý là hệ sinh thái của Base vẫn còn trong giai đoạn tương đối non trẻ.

Sự rõ ràng về quy định

Về mặt quản lý, cả Solana và Base hiện đều đang trong tình trạng tốt và chính quyền Trump sắp tới có thể sẽ tăng cường hơn nữa tính rõ ràng của quy định.

Base có điểm khác biệt so với các blockchain khác là không có mã thông báo gốc và do đó không phải đối mặt với bất kỳ cuộc điều tra nào của cơ quan quản lý. Tuy nhiên, Coinbase không may mắn như vậy và vẫn đang vướng vào tranh chấp kiện tụng với SEC.

Hơn nữa, thiết kế của Base hạn chế tính trung lập của nó khi đối mặt với sự thay đổi trong quy định. Theo thiết kế hiện tại, Base có thể tự động phân định địa lý người dùng, yêu cầu dữ liệu KYC cho các hoạt động trên chuỗi, đưa mã thông báo hoặc ứng dụng vào danh sách đen, đóng băng ví hoặc yêu cầu Coinbase xác minh để hoạt động trên chuỗi khối của mình. Tính năng xác thực của Coinbase hiện đã hoạt động, cung cấp các công cụ cần thiết để thực thi các quy tắc này. Ngược lại, Solana hoạt động thông qua hơn 1.000 nút xác thực, đảm bảo rằng các yêu cầu về quy định không được quản lý bởi một cơ quan tập trung mà được thực thi thông qua giao diện người dùng hoặc mở rộng quy mô mã thông báo.

Những thách thức về mặt quy định đối với stablecoin và thanh toán trên chuỗi không phải là không thể vượt qua, và việc áp dụng công nghệ blockchain của các ngân hàng (như Societe Generale và Deutsche Bank) hoặc các công ty (như Visa, Stripe, Venmo, PayPal, Robinhood, Nubank và Revolut) cho thấy rằng những lợi thế của các công nghệ này có thể lớn hơn những rủi ro tạm thời.

kết luận

Các doanh nghiệp truyền thống và công ty khởi nghiệp muốn tích hợp stablecoin và thanh toán trên chuỗi không thể bỏ qua sự phát triển của Solana và Base. Solana có những lợi thế đáng kể về nhu cầu, hệ sinh thái đa dạng và khả năng chống kiểm duyệt. Ngược lại, Base có lợi thế nhờ sự hiện diện mạnh mẽ tại Hoa Kỳ, mối quan hệ chặt chẽ với Coinbase, trợ cấp của USDC và tốc độ phát triển nhanh chóng.

Sự khác biệt chính là tính trung lập đáng tin cậy. Chúng tôi tin rằng Base sẽ đóng vai trò ngày càng quan trọng trong việc thu hút các công ty và người dùng mới, đặc biệt là ở Hoa Kỳ. Tuy nhiên, về lâu dài, Solana sẽ trở thành nền tảng thống trị cho thanh toán bằng stablecoin.

Các ứng dụng tạo điều kiện cho việc chuyển tiền không biên giới sẽ hướng tới cơ sở hạ tầng trung lập của Solana, được xây dựng dựa trên sự đổi mới phân tán thay vì dựa vào các đơn đặt hàng tập trung được thúc đẩy bởi một cơ chế khuyến khích duy nhất. Solana cung cấp một môi trường công bằng và hướng đến tương lai cho các doanh nghiệp và nhà phát triển để tạo ra các ứng dụng thanh toán stablecoin sáng tạo.

Cuộc đua xây dựng siêu ứng dụng thanh toán trên chuỗi tiếp theo đang trở nên khốc liệt hơn — và bây giờ là thời điểm tốt nhất để bắt đầu.