4 Quan điểm chính của Alpha trong tuần

Tổng quan thị trường

1. Tín hiệu thị trường bất thường

Bộ ba cổ phiếu, trái phiếu và tiền tệ đồng loạt giảm: Cổ phiếu Hoa Kỳ biến động mạnh (SP +5%), lợi suất trái phiếu kho bạc Hoa Kỳ tăng vọt (trái phiếu kỳ hạn 10 năm lên 4,47%) và chỉ số đồng đô la Mỹ giảm xuống dưới 100.

Tài sản trú ẩn an toàn phân hóa: giá vàng tăng vọt (vượt qua mức 3.200 đô la/ounce), đồng yên/franc Thụy Sĩ mạnh lên và vị thế trú ẩn an toàn truyền thống của đồng đô la bị lung lay.

2. Dữ liệu kinh tế mâu thuẫn

Những dấu hiệu ban đầu của tình trạng đình lạm: CPI giảm (giá xăng giảm) nhưng lạm phát cơ bản (nhà ở + thực phẩm) vẫn không thay đổi; PPI là -0,4% theo tháng (cầu giảm + chi phí cứng nhắc).

Tác động của thuế quan vẫn chưa được tiết lộ: dữ liệu hiện tại không phản ánh tác động của thuế quan mới và kỳ vọng bi quan của thị trường vẫn còn ở phía trước.

3. Khủng hoảng thanh khoản xuất hiện

Vòng xoáy bán tháo trái phiếu kho bạc Hoa Kỳ: trái phiếu dài hạn giảm mạnh → giá trị tài sản thế chấp giảm → các quỹ đầu cơ buộc phải bán → lợi suất tiếp tục tăng.

Áp lực thị trường repo: Chênh lệch ngày càng lớn giữa BGCR và SOFR phản ánh chi phí tài trợ thế chấp tăng mạnh và phân tầng thanh khoản sâu rộng hơn.

4. Chính sách và rủi ro bên ngoài

Trò chơi thuế quan của Trump: Thuế quan đối với Trung Quốc tăng lên 145%, Trung Quốc trả đũa lên 125%, chiến tranh thương mại đã dịu đi một phần nhưng rủi ro dài hạn vẫn chưa được loại bỏ.

Vách đá tái cấp vốn của Kho bạc Hoa Kỳ: Gần 9 nghìn tỷ đô la nợ sẽ đáo hạn vào năm 2025 và nếu người nắm giữ nước ngoài bán ra, áp lực thanh khoản sẽ tăng lên.

Triển vọng cho tuần tới

1. Thị trường chuyển sang logic phòng thủ

Nghi ngờ về uy tín của đồng đô la Mỹ: Quỹ chuyển sang các tài sản trú ẩn an toàn ngoài Hoa Kỳ (vàng, yên Nhật, franc Thụy Sĩ).

Giao dịch lạm phát đình trệ chiếm ưu thế: Trái phiếu kho bạc dài hạn của Hoa Kỳ và tài sản vốn có đòn bẩy cao phải đối mặt với rủi ro bán tháo.

2. Các chỉ số giám sát chính

Tính thanh khoản của Kho bạc Hoa Kỳ (lợi suất trái phiếu kỳ hạn 10 năm có vượt qua mức 5%) những thay đổi trong lượng trái phiếu nắm giữ của Trung Quốc, sự can thiệp của Ngân hàng Nhật Bản vào tỷ giá hối đoái và chênh lệch trái phiếu lợi suất cao.

Tiền đang rời khỏi Hoa Kỳ? Việc bán tháo trái phiếu gửi đi tín hiệu gì?

1. Tổng quan kinh tế vĩ mô tuần này

1. Tổng quan thị trường

Khi cơn bão sau khi áp dụng thuế quan qua lại lan rộng khắp các thị trường tài chính, chính quyền Trump buộc phải đưa ra những nhượng bộ một phần, với việc tất cả các quốc gia ngoại trừ Trung Quốc được gia hạn thời gian đình chỉ trong 90 ngày, nhưng cuộc đối đầu thương mại với Hoa Kỳ vẫn chưa dừng lại. Như chúng tôi đã cảnh báo trong báo cáo hàng tuần tuần trước, những thay đổi về chính sách trong tuần này một lần nữa đã thúc đẩy sự biến động của thị trường trong bối cảnh một loạt tin tức thương mại được công bố. Hiện tại, tất cả các mức thuế quan ngoại trừ Trung Quốc đều đã giảm xuống còn 10% và mức thuế quan của Hoa Kỳ đối với Trung Quốc đã tăng lên 145%. Để đáp trả, Trung Quốc đã tăng thuế đối với hàng nhập khẩu từ Hoa Kỳ lên 125%.

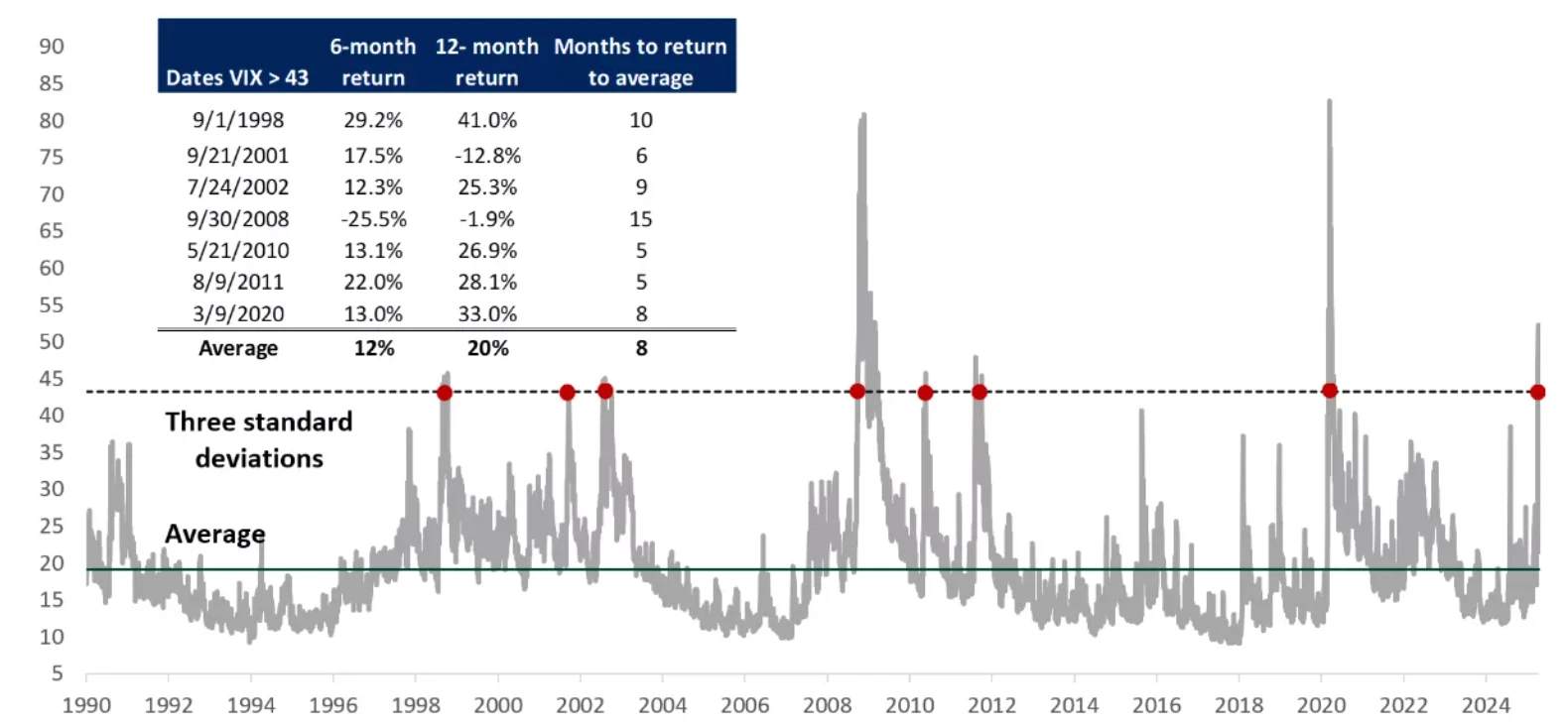

Cổ phiếu Hoa Kỳ: Chỉ số SP 500 tăng 5% trong tuần này, nhưng mức độ biến động rất mạnh trong giai đoạn này; Chỉ số trung bình công nghiệp Dow Jones và chỉ số tổng hợp Nasdaq cũng ghi nhận mức tăng hơn 5%.

Tài sản trú ẩn an toàn: Trái phiếu kho bạc kỳ hạn 10 năm tiếp tục giảm mạnh, điều này rất hiếm xảy ra. Lợi suất đã tăng lên mức cao là 4,47% và việc bán trái phiếu dài hạn vẫn đang tiếp tục; Đồng thời, chỉ số đồng đô la Mỹ giảm xuống dưới mức 100, điều này rất hiếm xảy ra, và tình trạng ba cổ phiếu, trái phiếu và tiền tệ cùng giảm đã hình thành. Ngược lại, giá vàng giao ngay tiếp tục phá vỡ mức cao mới lên hơn 3.200 đô la một ounce, tăng hơn 5% trong tuần.

Hàng hóa: Khi cuộc chiến thuế quan leo thang làm dấy lên kỳ vọng về sự thu hẹp thương mại và kìm hãm nhu cầu dầu thô, giá dầu thô Brent tiếp tục suy yếu, giảm 5,5% trong tuần xuống còn 62 đô la một thùng; giá đồng cũng giảm mạnh 13% trong tuần này, chạm mức thấp gần đây.

Tiền điện tử: Sau một thời gian ngắn tách biệt khỏi thị trường chứng khoán Hoa Kỳ vào tuần trước, Bitcoin đã tiếp tục cộng hưởng với thị trường chứng khoán Hoa Kỳ trong tuần này và giá Bitcoin tiếp tục bị kìm hãm xuống dưới mức 85.000 đô la.

Biểu đồ: Biến động lịch sử và hiệu suất lợi nhuận của cổ phiếu Hoa Kỳ

Nguồn: Bloomberg

2. Phân tích dữ liệu kinh tế

Tiếp tục tập trung vào thuế quan và dữ liệu CPI của Trump trong tuần này.

2.1 Phân tích thuế quan của Trump

Tuần này, chính quyền Trump đã đưa ra một số nhượng bộ về thuế quan so với mức thuế quan tương hỗ được công bố vào tuần trước.

Thuế suất thuế hải quan cơ bản được điều chỉnh là 10%

Thuế quan cụ thể đối với Trung Quốc tăng lên 145%, trong khi Trung Quốc cũng tăng thuế đối với Hoa Kỳ lên 125%.

Theo những gì chúng ta quan sát được trong tuần này, thông báo áp thuế đã gây ra phản ứng toàn cầu, với một số quốc gia chọn cách trả đũa, chẳng hạn như Trung Quốc và Châu Âu. Một số quốc gia chọn cách đàm phán như Nhật Bản, Hàn Quốc và Việt Nam. Tuy nhiên, do Trung Quốc là quốc gia có thâm hụt thương mại lớn nhất với Hoa Kỳ nên sự leo thang của cuộc chiến thương mại giữa hai nước vẫn gây ra sự biến động trên thị trường tài chính toàn cầu. Khi thị trường chứng khoán, thị trường trái phiếu và thị trường ngoại hối giảm mạnh và tiến gần đến thị trường giá xuống, chính phủ Hoa Kỳ đã đưa ra những nhượng bộ. Điều này phù hợp với dự đoán của chúng tôi vào tuần trước rằng cuộc chiến thuế quan về thương mại sẽ tiếp tục chuyển sang nới lỏng và đỉnh điểm của sự bất ổn về chính sách thương mại đã qua.

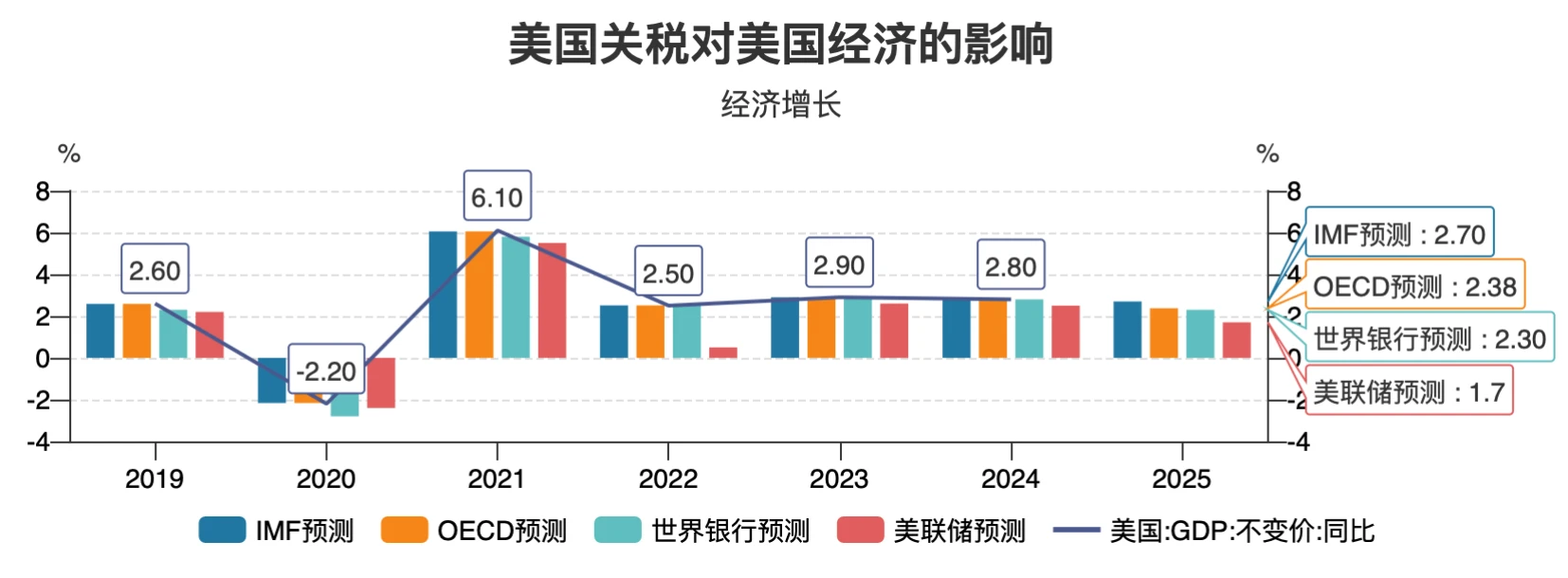

Biểu đồ: Tác động của thuế quan đối với nền kinh tế Hoa Kỳ (dự báo của các tổ chức khác nhau)

Nguồn: Gió

2.2 CPI và PPI

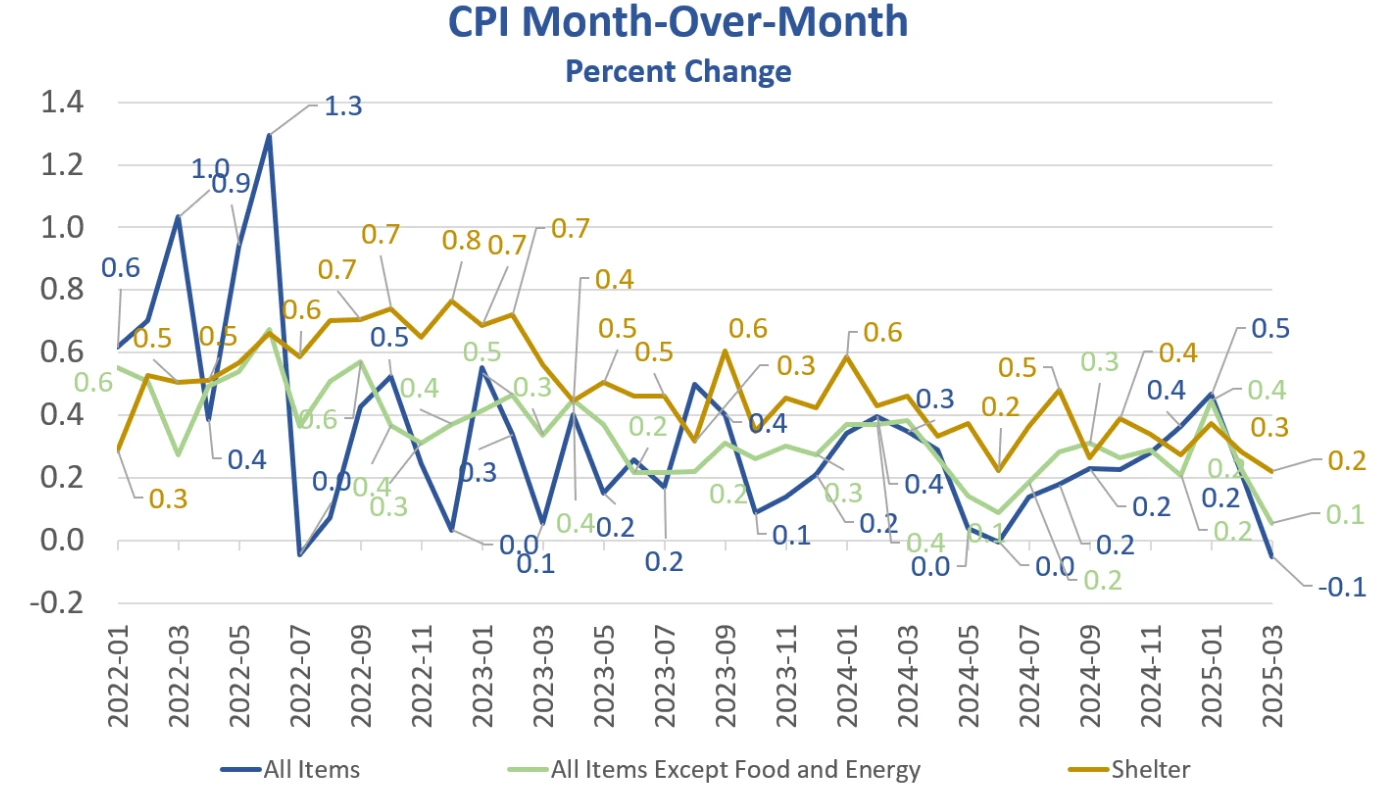

Dữ liệu CPI tuần này bất ngờ giảm, nhưng xét đến việc dữ liệu công bố tuần này không bao gồm tác động của thuế quan, phản ứng của thị trường thậm chí còn bi quan hơn.

Biểu đồ: Hiệu suất CPI theo tháng của Hoa Kỳ vào tháng 3

Nguồn: MishTalk

Đây là dữ liệu yếu nhất kể từ tháng 5 năm 2020. Theo cấu trúc phân tích dữ liệu, chủ yếu là do giá xăng giảm đã cải thiện tình hình CPI chung. Tuy nhiên, nhà ở và thực phẩm, là gánh nặng lớn nhất đối với các hộ gia đình, đã chứng kiến chi phí tăng lần lượt 0,3% và 0,4%. Nhìn vào CPI cốt lõi, chỉ số giá cho tất cả các mặt hàng không bao gồm thực phẩm và năng lượng tăng 0,1%, trong khi chỉ số này tăng 0,2% vào tháng 2; giá vé máy bay, bảo hiểm xe cơ giới, ô tô và xe tải đã qua sử dụng và chỉ số giải trí là những hạng mục chính giảm vào tháng 3.

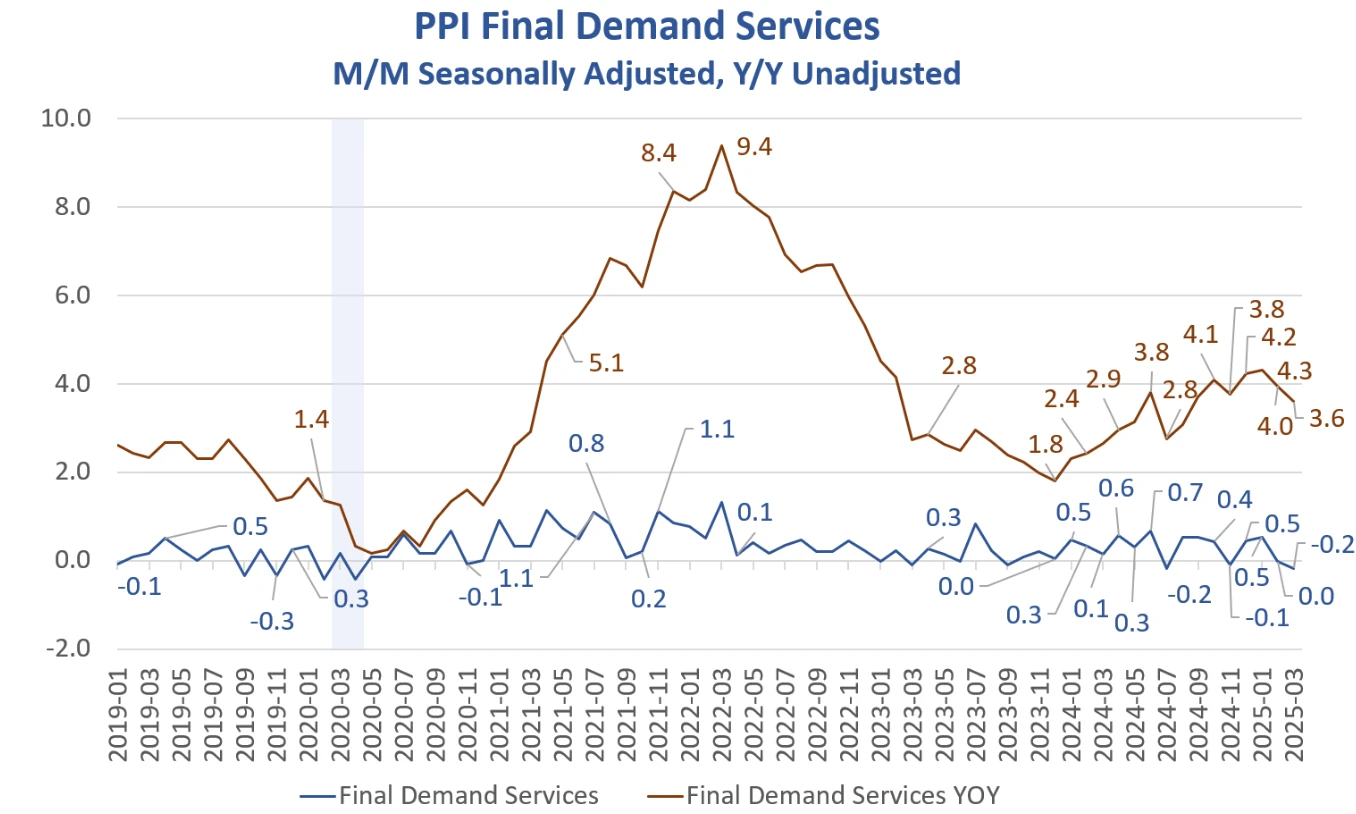

Thứ sáu tuần này, Bộ Lao động Hoa Kỳ đã công bố dữ liệu PPI. Sau khi điều chỉnh theo mùa, chỉ số PPI giảm 0,4% so với tháng trước vào tháng 3, đây là mức tăng trưởng theo tháng thấp nhất kể từ khi đại dịch COVID-19 bùng phát. Xét theo từng mặt hàng, nguyên nhân chính cũng là do giá cả hàng hóa giảm; giá năng lượng và giá lương thực giảm nhẹ, nhưng các mặt hàng cốt lõi sau khi trừ năng lượng vẫn tăng, cho thấy áp lực về chi phí nhập khẩu thuế quan vẫn chưa được nới lỏng; Trong lĩnh vực dịch vụ, các dịch vụ nhạy cảm với nhu cầu như vận tải, kho bãi và bán buôn đã giảm đáng kể, trong khi các dịch vụ cứng nhắc tương đối ổn định.

Biểu đồ: Hiệu suất PPI của Hoa Kỳ trong tháng 3

Nguồn: MishTalk

Tóm lại, kết luận đưa ra từ tín hiệu giá PPI là áp lực chi phí ở phía cung vẫn tồn tại, nhưng xu hướng suy yếu biên ở phía cầu vẫn đang tăng cường, ban đầu cho thấy những dấu hiệu ban đầu của tình trạng đình lạm.

Về cơ bản, dữ liệu CPI và PPI công bố tuần này cho thấy rõ ràng rằng dưới tác động của thuế quan và kỳ vọng bi quan của thị trường, nhu cầu giảm và áp lực chi phí cứng nhắc ở phía cung sẽ, một mặt, làm giảm lợi nhuận của doanh nghiệp và ảnh hưởng đến hiệu quả kinh tế; Mặt khác, nó sẽ cản trở xu hướng giảm dần của lạm phát và nguy cơ đình lạm sẽ dần dần xuất hiện trong dữ liệu.

3. Tính thanh khoản và lãi suất

Xét về bảng cân đối kế toán của Cục Dự trữ Liên bang, thanh khoản chung của Cục Dự trữ Liên bang tiếp tục tăng nhẹ lên 6,2 nghìn tỷ trong tuần này và đã trở lại mức dương so với cùng kỳ năm trước.

Tuy nhiên, chỉ số đồng đô la Mỹ và thị trường trái phiếu Mỹ tuần này lại đưa ra một tín hiệu xấu khác.

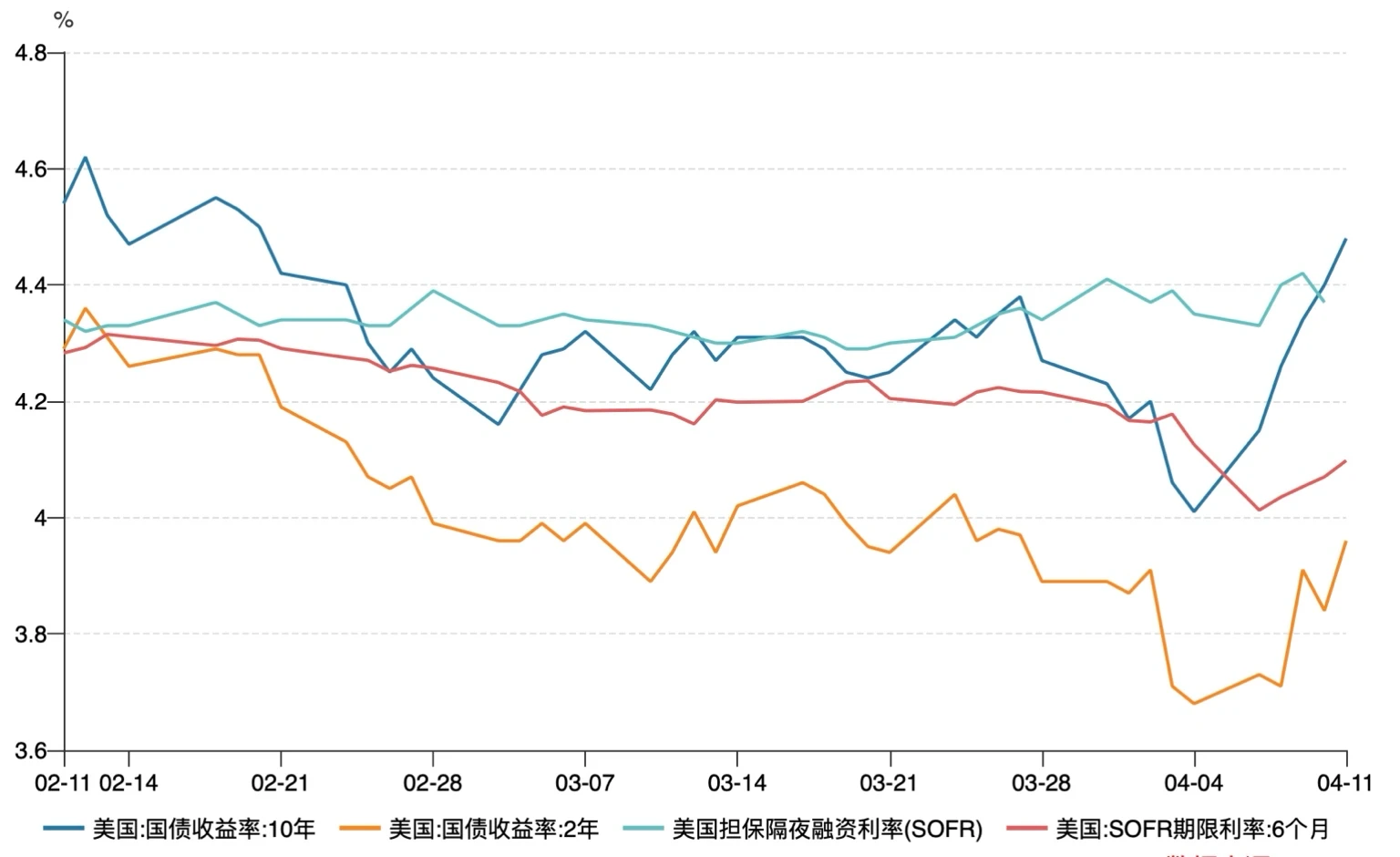

Biểu đồ: Thay đổi trong lãi suất tài trợ qua đêm của Hoa Kỳ và lợi suất trái phiếu kho bạc

Nguồn: Gió

Như thể hiện trong hình trên:

1) Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm tăng vọt trong tuần này, cho thấy đợt bán tháo vẫn đang diễn ra và đã tăng lên mức cao khoảng 4,45%.

2) Lãi suất kỳ hạn SOFR tăng trở lại trong tuần, cho thấy thị trường đang định giá Cục Dự trữ Liên bang sẽ tiếp tục thắt chặt chính sách tiền tệ thay vì cắt giảm lãi suất càng sớm càng tốt.

Đồng thời, phân tích sâu hơn về chỉ số đồng đô la Mỹ cho thấy sự gia tăng lợi suất trái phiếu kho bạc Mỹ đi kèm với sự sụt giảm mạnh của chỉ số đồng đô la Mỹ.

Biểu đồ: Sự thay đổi trong chỉ số đô la Mỹ

Nguồn: ZeroHedge

Điểm bất thường trong tuần này là sự sụt giảm ban đầu của giá dầu thô và dữ liệu lạm phát giảm sẽ tiếp tục kìm hãm xu hướng tăng của lợi suất trái phiếu kho bạc Hoa Kỳ, nhưng thay vào đó, tình trạng ba bên cùng có lợi của cổ phiếu, trái phiếu và tiền tệ đã xảy ra. Chỉ số đô la Mỹ thậm chí còn giảm xuống dưới mốc 100, chạm mức thấp mới kể từ tháng 7 năm 2023, trong khi các loại tiền tệ an toàn truyền thống như franc Thụy Sĩ và yên Nhật cũng tăng giá. Kết hợp dữ liệu và phân tích sâu hơn tình huống bất thường này, chúng ta có thể đi đến những kết luận sau.

1) Như chúng tôi đã phân tích ở trên, dưới tác động của việc tăng thuế quan và khi nguy cơ đình lạm bắt đầu xuất hiện, chỉ số biến động lãi suất tăng vọt (Chỉ số di chuyển) và thị trường định giá Cục Dự trữ Liên bang cao hơn trong thời gian dài hơn. Lợi suất trái phiếu kho bạc dài hạn (như trái phiếu kỳ hạn 10/30 năm) tăng nhanh chóng, trong khi lãi suất hoán đổi bị kìm hãm do kỳ vọng về suy thoái kinh tế, với cơ sở thu hẹp hoặc thậm chí đảo ngược, cùng với hoạt động bán ra của các ngân hàng trung ương nước ngoài. Sự sụt giảm nhanh chóng của giá trái phiếu dài hạn đã gây ra sự sụt giảm giá trị trái phiếu chính phủ thế chấp và các quỹ đầu cơ buộc phải bán trái phiếu chính phủ để bảo vệ vị thế của mình, tạo thành vòng xoáy suy giảm → bán → suy giảm lần nữa.

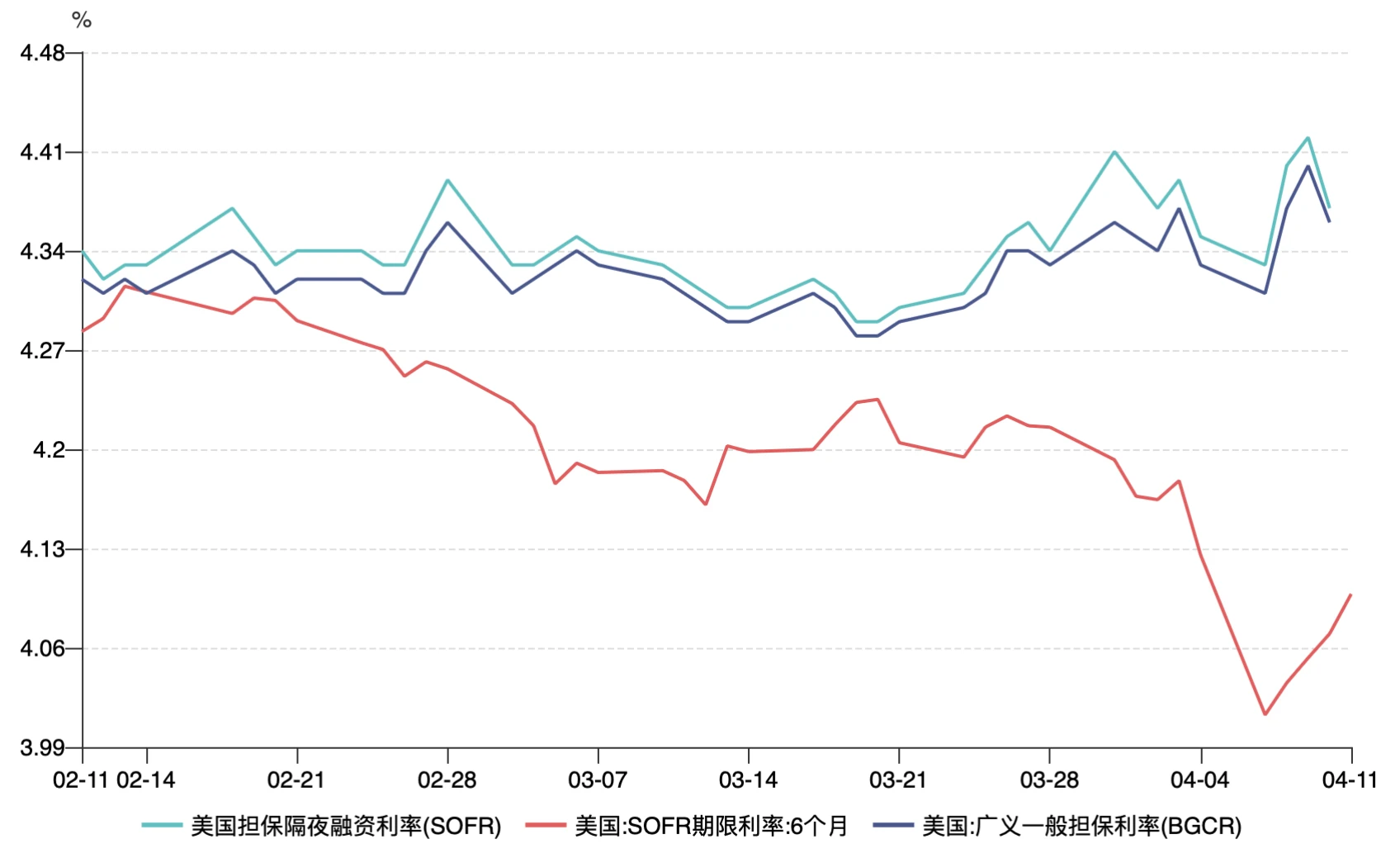

Hơn nữa, chúng ta có thể thấy rõ từ BGCR, lãi suất tài trợ của đòn bẩy quỹ đầu cơ (xem hình bên dưới), rằng sự chênh lệch giữa BGCR và SOFR đã tăng đáng kể từ giữa đến cuối tháng 3 đến đầu tháng 4, đặc biệt là sau ngày 22 tháng 3, khi BGCR (đường màu xanh lam) giảm đáng kể và SOFR (đường màu xanh lá cây) vẫn tương đối ổn định. Điều này cho thấy thị trường có thể đã trải qua một số thay đổi thanh khoản mạnh mẽ hoặc biến động tâm lý thị trường tại thời điểm này, dẫn đến gia tăng áp lực giao dịch cơ sở và tiếp tục gây ra chuỗi thanh lý.

Biểu đồ: Lãi suất thị trường repo và hiệu suất lãi suất SOFR

Nguồn: Gió

2) Sự suy giảm của chỉ số đồng đô la Mỹ thường xuất phát từ việc thanh khoản đồng đô la Mỹ giảm bớt; Lợi suất trái phiếu kho bạc Hoa Kỳ thể hiện kỳ vọng tăng trưởng kinh tế. Tuy nhiên, sự suy giảm đồng thời của chỉ số đô la Mỹ và giá trái phiếu kho bạc Mỹ (lợi suất tăng) không phải do thanh khoản đô la Mỹ giảm đáng kể và tăng trưởng kinh tế cải thiện rõ rệt, mà là do trong quá trình tài sản suy giảm, các quỹ đã rời khỏi Hoa Kỳ và đến Nhật Bản và châu Âu để tìm nơi trú ẩn an toàn (tỷ giá hối đoái của đồng yên, euro và franc Thụy Sĩ tăng). Nói cách khác, lý thuyết trú ẩn an toàn truyền thống bằng đồng đô la đã thất bại.

3) Nợ của Hoa Kỳ sẽ phải đối mặt với áp lực tái cấp vốn lớn vào năm 2025, với gần 9 nghìn tỷ đô la nợ đáo hạn, bao gồm 6 nghìn tỷ đô la vào tháng 6. Tất cả các khoản nợ này phải được trả thông qua tái cấp vốn (vay mới để trả nợ cũ). Một phần ý nghĩa của thuế quan do Trump áp dụng là buộc các nước khác mua nợ của Hoa Kỳ, điều này có thể khó thực hiện trong hoàn cảnh hiện tại. Điều này sẽ khiến những người nắm giữ trái phiếu kho bạc Hoa Kỳ ở nước ngoài bán ra vì lo ngại rủi ro.

Trên thực tế, xét theo ba điểm trên, tình hình hiện nay rõ ràng là thị trường đã bỏ phiếu không tin tưởng vào uy tín của đồng đô la Mỹ. Việc di chuyển vốn tránh rủi ro và việc định giá lại rủi ro nợ đã dẫn đến một cuộc khủng hoảng nhất định về tính thanh khoản của trái phiếu kho bạc Hoa Kỳ nói chung.

2. Triển vọng kinh tế vĩ mô tuần tới

Thị trường hiện tại đang chuyển từ mối lo ngại về lạm phát sang tác động kép của khủng hoảng tín dụng đô la Mỹ + lạm phát đình trệ. Mối tương quan tiêu cực truyền thống giữa cổ phiếu và trái phiếu đang dần trở nên kém hiệu quả. Chúng ta cần chú ý tới những rủi ro sau:

1) Dưới áp lực thuế quan, nguy cơ đình lạm đã bắt đầu xuất hiện: Dữ liệu kinh tế hiện tại, bao gồm CPI và PPI, cho thấy nền kinh tế Hoa Kỳ đang phải đối mặt với nguy cơ đình lạm. Sự tồn tại song song của nhu cầu giảm và áp lực chi phí cứng nhắc ở phía cung đã làm giảm biên lợi nhuận của doanh nghiệp và khiến lạm phát khó có thể giảm trở lại nhanh chóng. Tình trạng đình lạm thường có nghĩa là tình trạng tăng trưởng kinh tế chậm lại và lạm phát dai dẳng, tạo ra sự không chắc chắn lớn hơn cho hiệu suất dài hạn của thị trường.

2) Áp lực thị trường trái phiếu và thanh khoản USD thắt chặt : Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng vọt lên khoảng 4,45%, cho thấy tình trạng bán tháo trên thị trường trái phiếu vẫn đang tiếp diễn và giá trái phiếu dài hạn tiếp tục giảm, gây áp lực lên giao dịch cơ sở, đặc biệt là đối với các tổ chức như quỹ đầu cơ. Tình hình này có thể dẫn đến nhiều đợt bán tháo nợ và phản ứng dây chuyền, tạo thành hiệu ứng xoắn ốc suy giảm → bán tháo → suy giảm trở lại, làm gia tăng thêm sự bất ổn của thị trường.

3) Áp lực lên việc tái cấp vốn nợ của Hoa Kỳ: Hoa Kỳ đang phải chịu áp lực rất lớn lên việc tái cấp vốn nợ của Hoa Kỳ. Khoảng 9 nghìn tỷ đô la nợ sẽ đáo hạn trong vài năm tới, đặc biệt là khoảng 6 nghìn tỷ đô la sẽ đáo hạn vào tháng 6. Làm thế nào để trả được những khoản nợ này thông qua tái cấp vốn sẽ là một thách thức lớn đối với nền tài chính Hoa Kỳ. Chính sách thuế quan của Trump có thể nhằm buộc các nước khác mua nợ của Hoa Kỳ, nhưng trong bối cảnh kinh tế hiện tại, có thể sẽ khó đạt được hiệu quả mong muốn. Điều này có thể khiến những người nắm giữ trái phiếu nước ngoài bán trái phiếu Hoa Kỳ vì sợ rủi ro, làm trầm trọng thêm rủi ro thị trường.

Dựa trên những phân tích trên, quan điểm chung của chúng tôi là:

Chuẩn mực giao dịch hiện tại chủ yếu vẫn ở chế độ phòng thủ.

Cần phải chú ý hơn nữa đến diễn biến của mô hình đình lạm để đánh giá liệu tăng trưởng kinh tế có đẩy nhanh suy thoái hay lạm phát sẽ giảm ít hơn dự kiến hay không.

Tiếp tục chú ý đến cuộc khủng hoảng thanh khoản của trái phiếu kho bạc Hoa Kỳ, đặc biệt là liệu thị trường trái phiếu tín dụng lợi suất cao có bị ảnh hưởng hay không.

Sự suy yếu của đồng đô la Mỹ có khả năng sẽ tiếp tục ảnh hưởng đến thị trường toàn cầu, đặc biệt là trong bối cảnh dòng vốn toàn cầu hóa và cần chú ý đến sức mạnh của các đồng tiền trú ẩn an toàn như yên Nhật và franc Thụy Sĩ. Các nhà đầu tư nên cân nhắc cách điều chỉnh phân bổ tài sản bằng đô la Mỹ và chú ý đến diễn biến trên thị trường ngoại hối.

Tiền điện tử chủ yếu bị ảnh hưởng bởi đồng đô la Mỹ và hiện không có đủ động lực tăng giá. Lý lẽ phòng ngừa rủi ro hiện tại không thực sự mạnh, do đó vẫn nên duy trì thái độ trung lập trong ngắn hạn.

Chúng ta cần chú ý đến sự thay đổi của thuế quan. Nếu tốc độ này tiếp tục chậm lại, nó có thể làm tăng mức độ chấp nhận rủi ro. Nếu lợi suất trái phiếu kho bạc Hoa Kỳ tăng trên 5%, không loại trừ khả năng những người nắm giữ ở nước ngoài sẽ tiếp tục bán và Cục Dự trữ Liên bang sẽ can thiệp, gây ra một cuộc khủng hoảng tín dụng sâu sắc hơn.

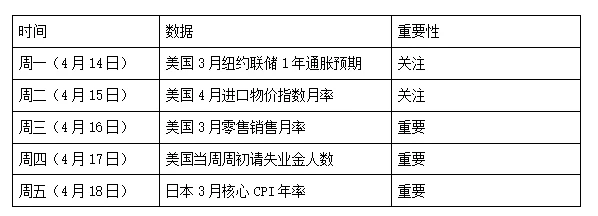

Dữ liệu vĩ mô quan trọng cho tuần tới như sau:

Tuyên bố miễn trừ trách nhiệm

Tài liệu này chỉ dùng để tham khảo nội bộ trong 4 Alpha Group và dựa trên nghiên cứu, phân tích và diễn giải dữ liệu có sẵn độc lập của 4 Alpha Group. Thông tin trong tài liệu này không phải là lời khuyên đầu tư và không cấu thành lời đề nghị hoặc lời mời mua, bán hoặc đăng ký bất kỳ công cụ tài chính, chứng khoán hoặc sản phẩm đầu tư nào cho cư dân của Đặc khu hành chính Hồng Kông, Hoa Kỳ, Singapore hoặc các quốc gia hoặc khu vực khác mà những lời đề nghị như vậy bị cấm. Người đọc nên tự mình tiến hành thẩm định và tìm kiếm lời khuyên chuyên nghiệp trước khi liên hệ với chúng tôi hoặc đưa ra bất kỳ quyết định đầu tư nào.

Nội dung này được bảo vệ bản quyền và không được sao chép, phân phối hoặc truyền tải dưới bất kỳ hình thức hoặc phương tiện nào mà không có sự đồng ý trước bằng văn bản của 4 Alpha Group. Mặc dù chúng tôi nỗ lực đảm bảo tính chính xác và độ tin cậy của thông tin được cung cấp, chúng tôi không đảm bảo tính đầy đủ hoặc tính cập nhật của thông tin và không chịu trách nhiệm đối với bất kỳ mất mát hoặc thiệt hại nào phát sinh do việc tin cậy vào tài liệu này.

Bằng cách truy cập vào tài liệu này, bạn thừa nhận và đồng ý với các điều khoản của Tuyên bố miễn trừ trách nhiệm này.