市場概覽

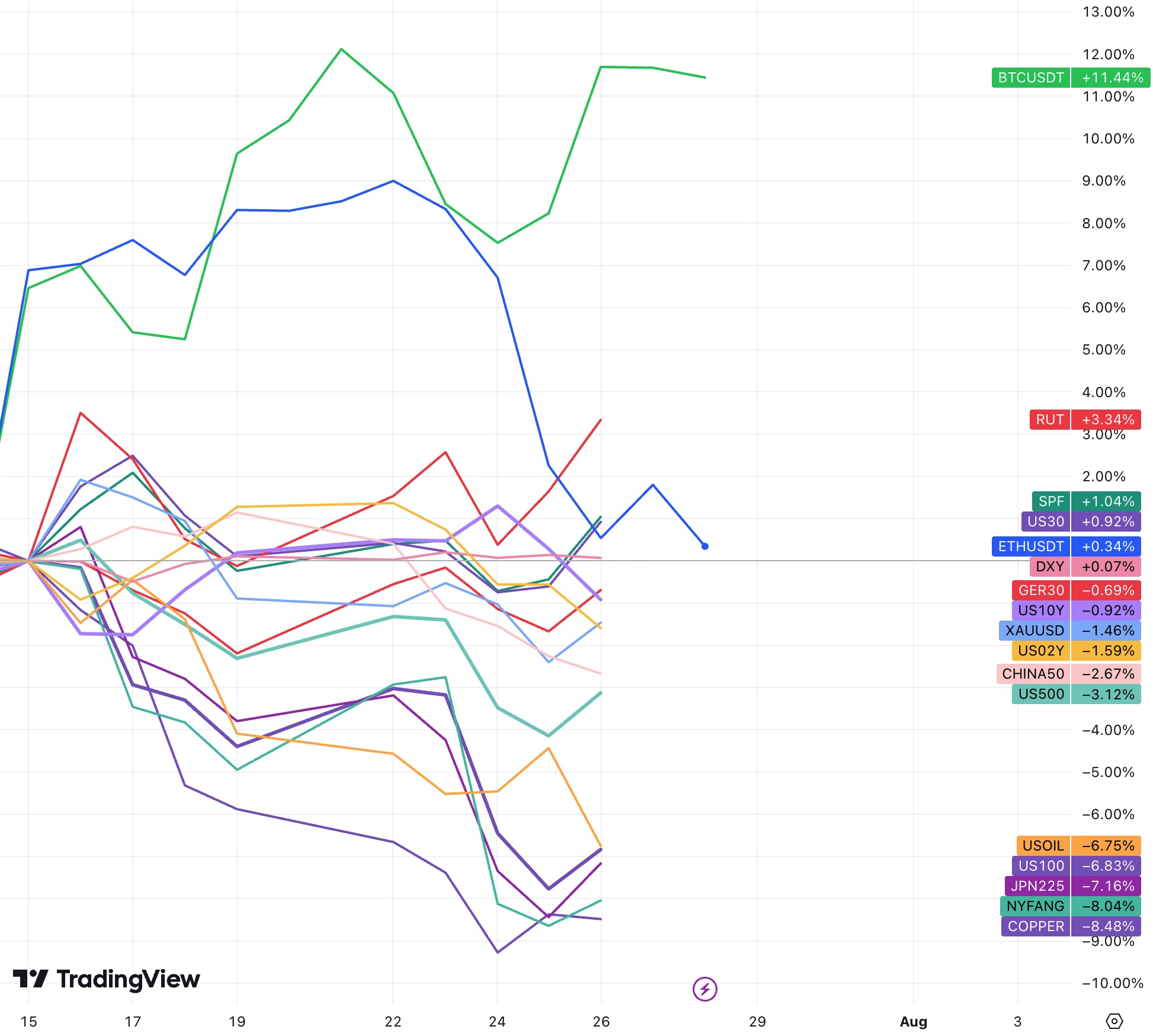

過去兩週,數位資產(尤其是比特幣)表現出色,第二大數幣以太幣在 ETF 落地後回吐之前的漲幅,這跟當初 BTC ETF 落地後的走勢雷同。

跟我們兩週前會議提醒的一樣,市場表現出了明顯的風格切換:大切小,週期切防禦。美股這邊小盤股頂住了大盤的壓力,RUT 逆勢漲3.3% ,傳統大盤股表現穩定道瓊斯30 漲1% ,金融股指數SPF 漲1% ,公用事業和醫療健康行業也相對堅挺(高盛繼續看好金融板塊行情,上行潛力大於下檔)。科技股表現最差,NYFANG+(十大科技股)index 重挫 8% ,納斯達克 100 重挫 6.8% ,科技量稍低的 SPX 跌 3% 。

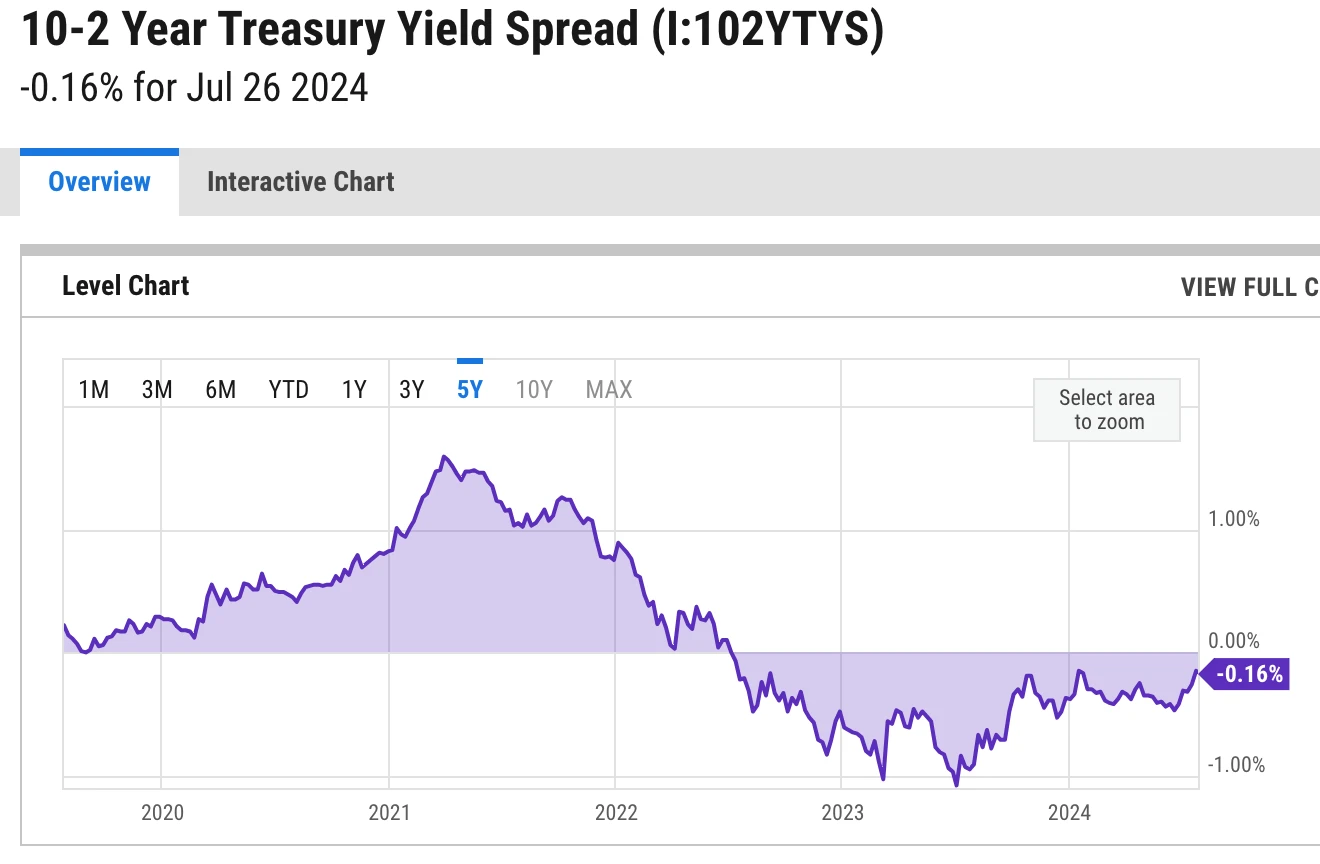

公債殖利率下降,反映市場對經濟前景的擔憂以及降息預期的上升,US 10 Y 已經不足 4.2% , 02 Y 報 4.385% ,兩者價差上週刷新 2 年來最低水平。

同樣是周期類代表的大宗商品(如原油和銅)大跌。

美元指數基本上走平,但日圓空頭(最受歡迎的外匯套利交易)大幅撤退。川普最近在採訪中表示,美元的強勢對美國出口的競爭力產生了負面影響,特別指出了日圓和人民幣的疲軟。美元走弱可能伴隨川普交易。

從美股資金風格偏好來說,雖然大科技跌但小盤在漲,市場並非完全在避險,殖利率下降也是對幣圈來說是好事。

過去兩周里,長期流行的交易都突然逆轉,由於利率(降息預期增強)經濟前景(大宗商品價格證實全球經濟需求預期不佳)和政治因素(川普獲勝)導致全球最擁擠的交易開始清算。

7 月 11 日 CPI 數據疲軟和川普勝選幾率上升,觸發了對小型股的輪動。因為小型股對借貸成本下降較敏感,且在減稅和增加關稅等川普承諾的政策環境中受到的邊際利好更大。此外大量的空頭也藉最近的趨勢回補,導緻小盤市場出現了大幅上漲。

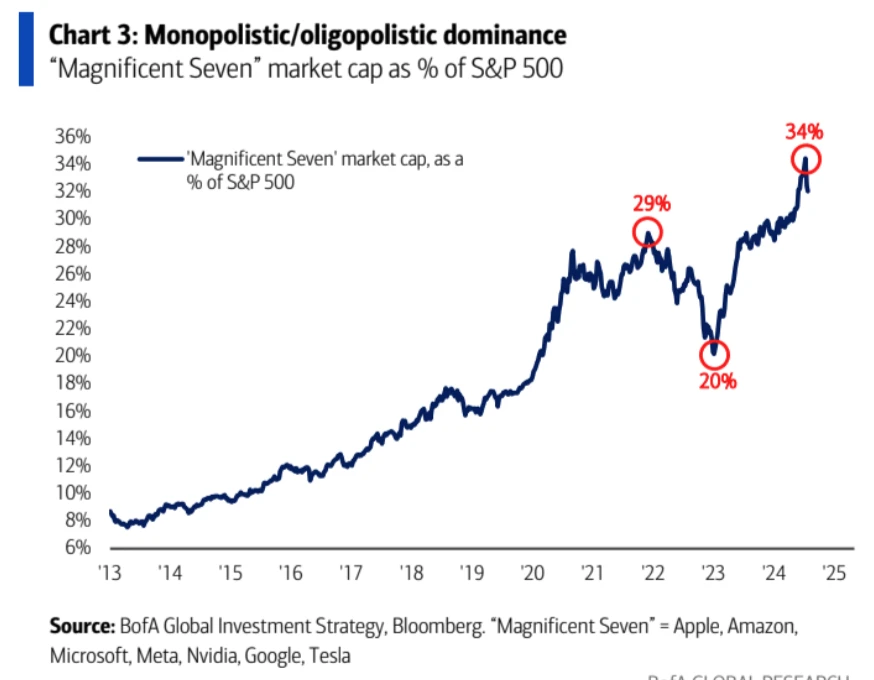

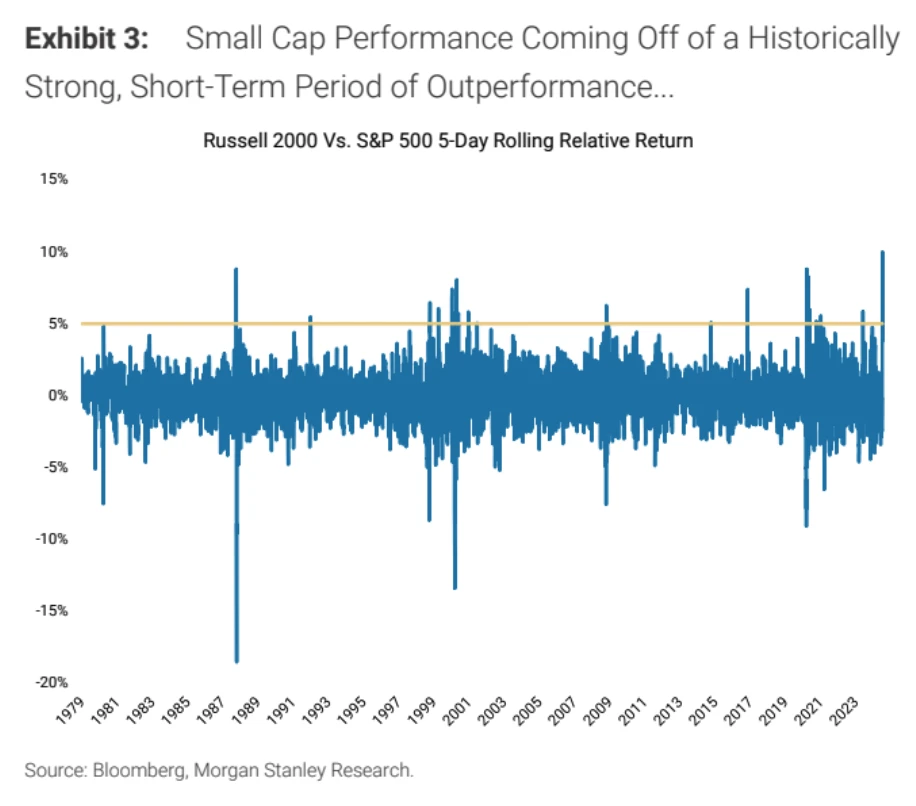

圖:上次市場風格切換時大科技的市佔率跌去接近 1/3

小型股的相對強勢程度刷新歷史最高水平,考慮到這種輪動可能缺乏基本面和宏觀層面的持久支持

,大小輪動行情持續性不會太久,空頭回補推動了行情過度延伸:

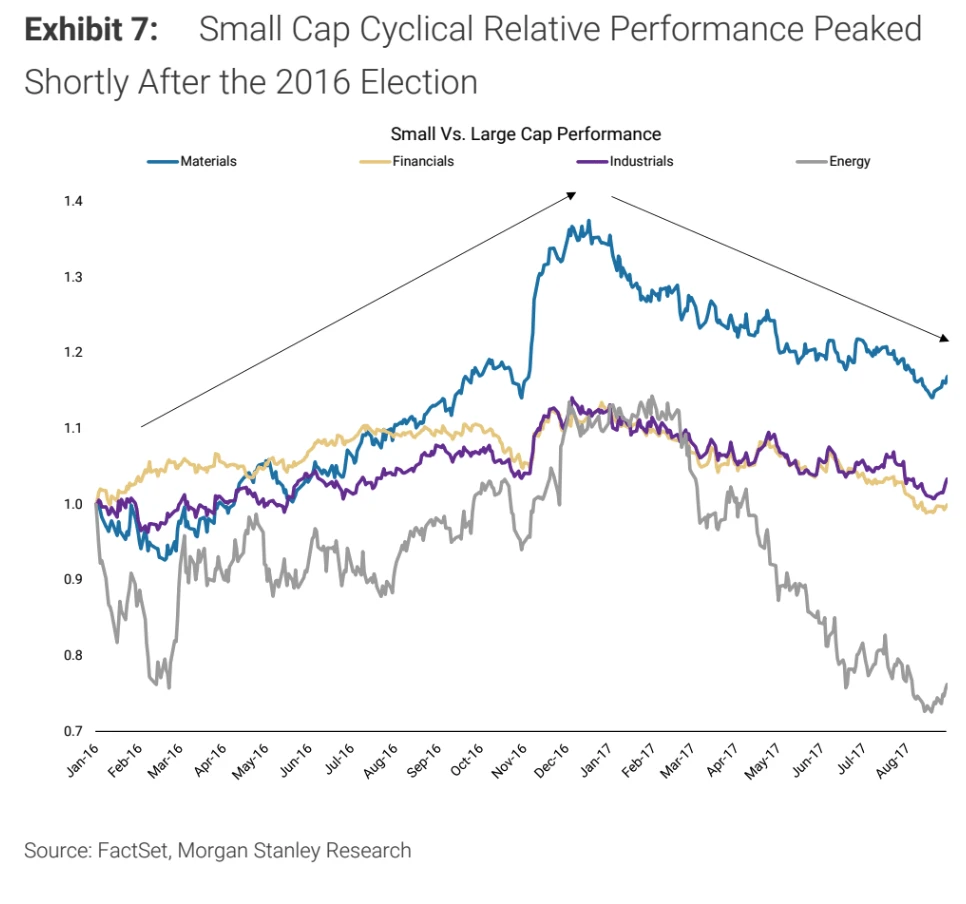

從上次 2016 前後的 Trump 交易的節奏上看, 11 月大選落定後小盤強勢見頂:

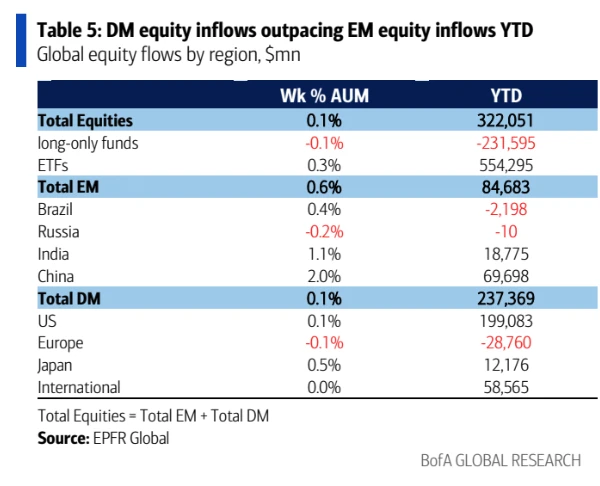

目前市場預計聯準會即使本週不降息,也肯定會在9 月降息,根據 EPFR 數據,上週股票基金流入222 億美元,新興市場股票+ 111 億美元(2 月以來最大流入),

中國+ 83 億美元(2 月以來最大流入),債券+ 161 億美元,黃金+ 13 億美元,加密貨幣流入12 億美元,現金流出423 億美元(三個月來最大流出),顯示投資者開始搶在即將到來的降息之前入場。

第二季報進展喜人

標普500 指數成分股公司中已有41% 公佈了第二季的實際業績,幾乎全面優於Q1:

78% 的公司報告了正面的 EPS 驚喜,高於Q1 76%

60% 的公司報告了正面的收入驚喜,低於Q1 62%

Q2 earning 成長率為 9.8% ,是自 2021 年第四季(31.4% )以來的最高成長率,vs Q1 + 6.5%

Q2 revenue 成長5% vs Q1 4.2%

利潤率 12.1% vs 11.8%

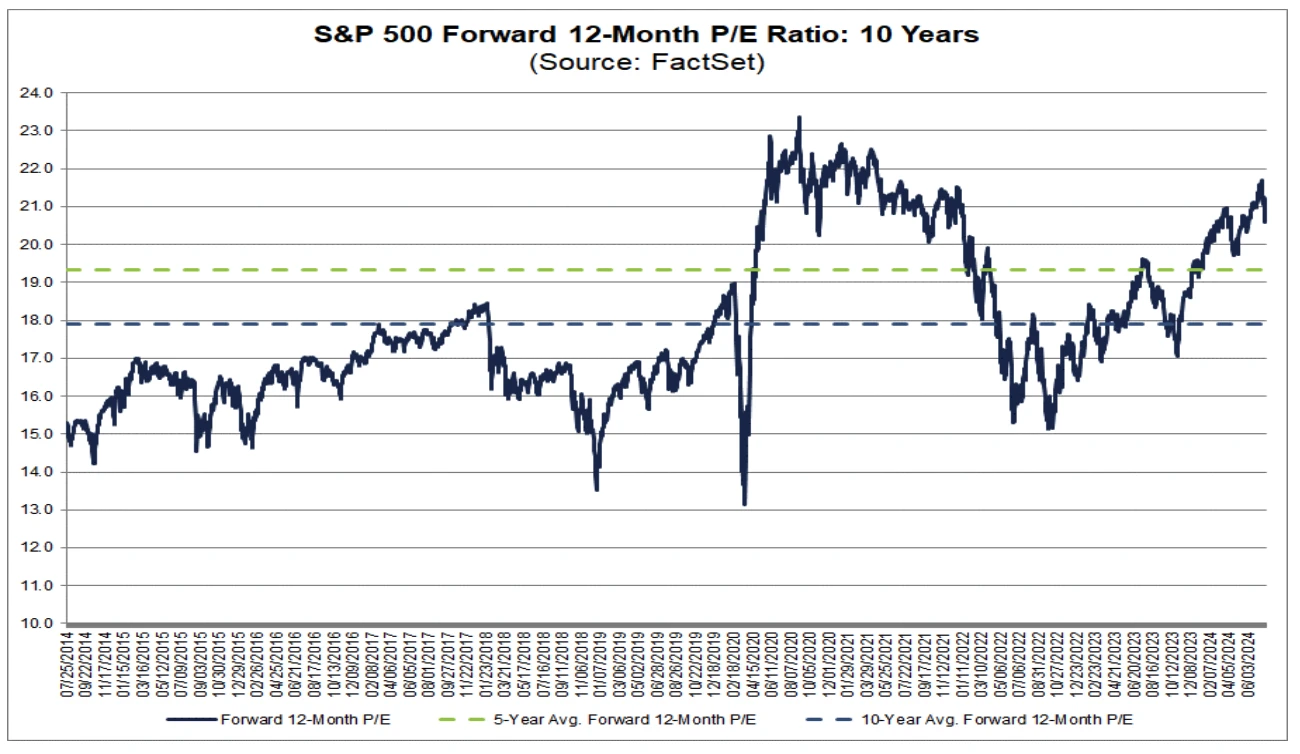

經過了最近的回調,標普 500 12 個月遠期市盈率回落至 20.6 ,但仍高於 5 年平均的 19.3 和 10 年平均的 17.9 :

由於多數科技巨頭還沒報告財報,所以市場對於sofar 為止樂觀的數據應該不是很確定,下周公布財報的七大公司包括微軟( MSFT )(週二)、Meta ( META )(週三)以及蘋果( AAPL ) 和亞馬遜( AMZN )(週四)。英偉達( NVDA ) 預計將於8 月28 日公佈財報。是否能保持樂觀還是繼續悲觀應該會在本週見分曉。

經濟數據樂觀

總得來說,續看到股票、加密投資人的有利環境。經濟成長正在降溫但呈現正面態勢,通膨有所緩解,支持聯準會今年下半年降低利率。

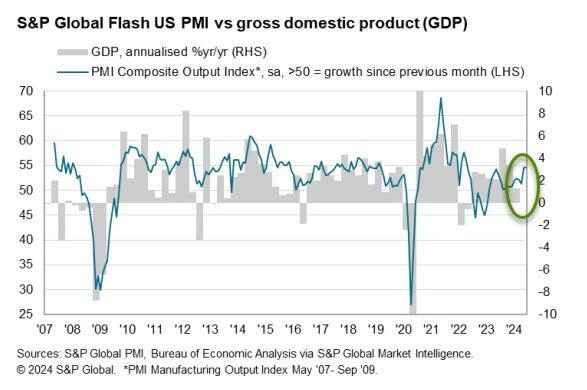

標普全球公佈的數據顯示,儘管美國 7 月 Markit 製造業 PMI 陷入萎縮,創 7 個月新低,但服務業 PMI 創 28 個月新高,導致綜合 PMI 升到 55 創兩年多新高。而且,報告指出製造業部分產量下降與員工短缺有關,因此可能是暫時的。

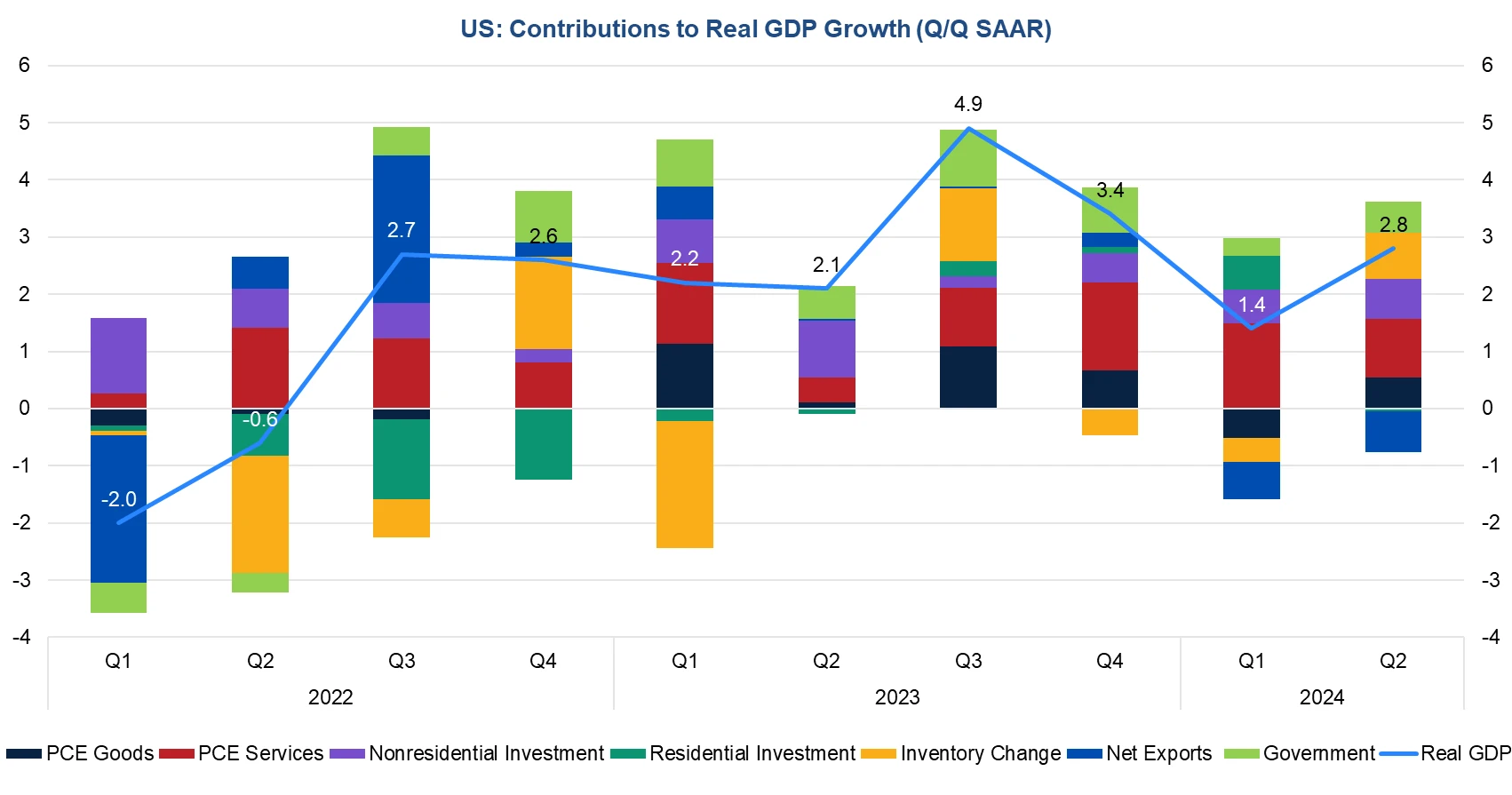

週四公佈的 2024 年第二季美 GDP 環比年化成長 2.8% ,高於預期 2.0% ,較一季的 1.4% 顯著回升。 ,且分項數據顯示這次GDP 的上漲相對廣泛,消費、投資、補庫存和政府都有不小的貢獻,並且服務消費放緩,表明美國的二季度的復甦勢頭強勁且健康。 GDP 公佈後美元和美債利率反彈,美股短暫下跌後反彈。目前市場預期 2024 全年美國經濟成長率仍將達 2.3% ,第二季為全年高點,三、第四季經濟內需放緩。

經濟成長的同時,通膨壓力有所緩解。美國6 月PCE 物價指數年增速從前月的2.6% 下滑至2.5% ,為五個月來最低水平,高於預期的2.4% ;核心PCE 物價指數年增速為2.6% 持平前值,為2021年3 月以來的最低水準。

消費者支出也顯示出一定程度的恢復。個人消費第二季成長 2.3% ,與預期一致,略高於第一季的 1.5% 。消費者支出的成長主要體現在耐用消費品和服務消費方面,而非耐用消費品則略有下降。

熱門公司

特斯拉週二公佈第 2 季獲利低於預期,電動車銷售連續第二季下滑,且利潤率降至逾五年來最低,反映降價提振需求、增加投資 AI 計畫帶來衝擊。 Q2是特斯拉的動盪期,馬斯克擱置開發全新的較平價車型,改為致力於打造自駕出租車,發布會由 8 月推遲到了 10 月。

Q2整體營 yoy+ 2% 至 249.3 億美元;淨利銳減 45% 至 14.8 億美元,經調整後每股盈餘 52 美分,低於華爾街預期的 62 美分,遠低於去年同期的 91 。導致股價上周大跌 10% :

另外,特斯拉第二季報顯示其 9,720 枚比特幣,收購成本約3.37 億美元,目前價值 6.4 億美元的比特幣沒有售出。

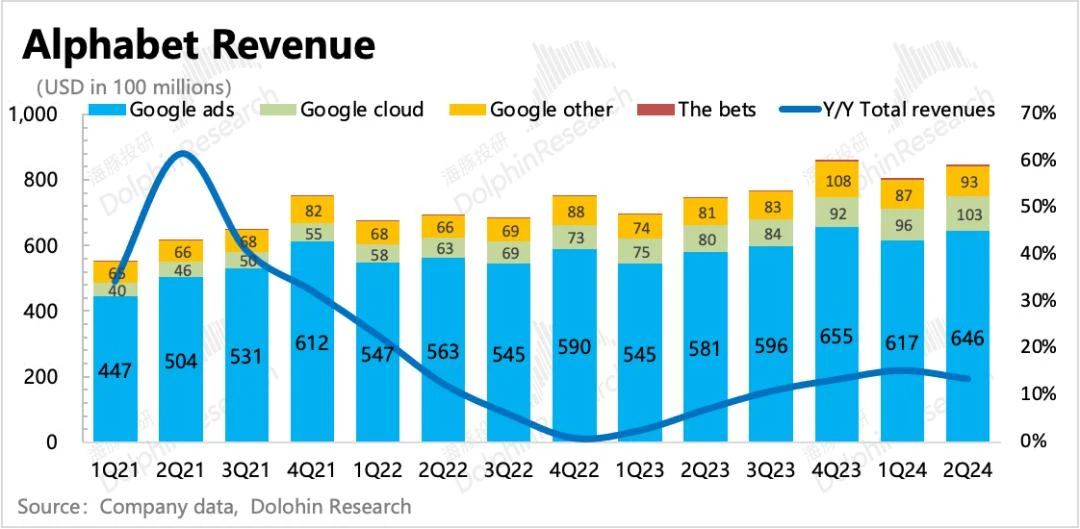

Alphabet 第二季營收額每股收益均超預期,YouTube 廣告收入未達預期,但雲端業務和核心廣告業務年增,作為目前的主要收入來源顯示出穩健的改善趨勢。市場關注 AI 技術對公司業務的推動作用以及 AI 投資成本對利潤率的影響。

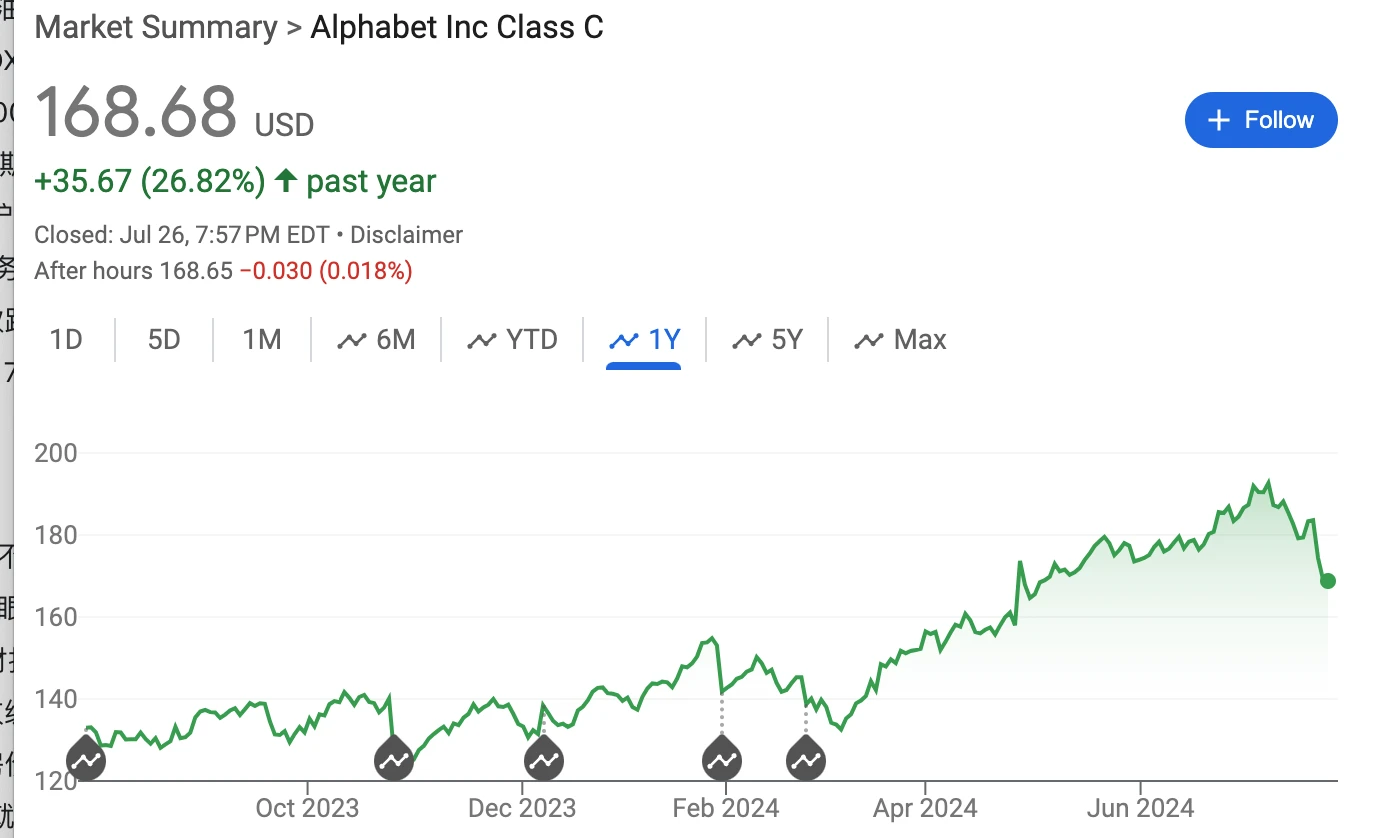

可能是由於尚未看到 AI 巨額投入的回報前景,以及 OpenAI 推出競品 search GPT,儘管財報表現不俗且有分紅和數百億美金的回購預期,谷歌股價上週仍跌 7.5% 。不過Google 2025 年的遠期 PE 為 21 倍,在大型科技股裡來說仍有吸引力。華爾街對Alphabet 的共識評級依舊是“強烈買入”,有33 位分析師建議“買入”, 6 人評級“持有”,仍沒有人推薦“賣出”,平均目標價升至202.88 美元,代表還有11% 的潛在漲幅空間。

LVMH 公佈今年上半年財務數據顯示, 2024 年第二季營業收入 209.8 億歐元,年減約 1.1% ,分析師預期年增 0.9% 至 214.1 億歐元。地區看,第二季 LVMH 在三大市場美國、日本和歐洲的有機銷售分別成長 2% 、 57% 和 4% ,但在包括中國在內的日本以外亞洲地區銷售下滑 14% 。

LVMH 股價上週跌 4.3% ,自今年 3 月以來跌勢不減:

美國民主黨臨陣換將

從6 月27 ,拜登在辯論中表現不佳,導致他在民調中的地位下降,民主黨內部出現了更換候選人的呼聲開始到特朗普遭遇暗殺未遂事件,到拜登上周正式退選,政治局勢發生了許多大事。

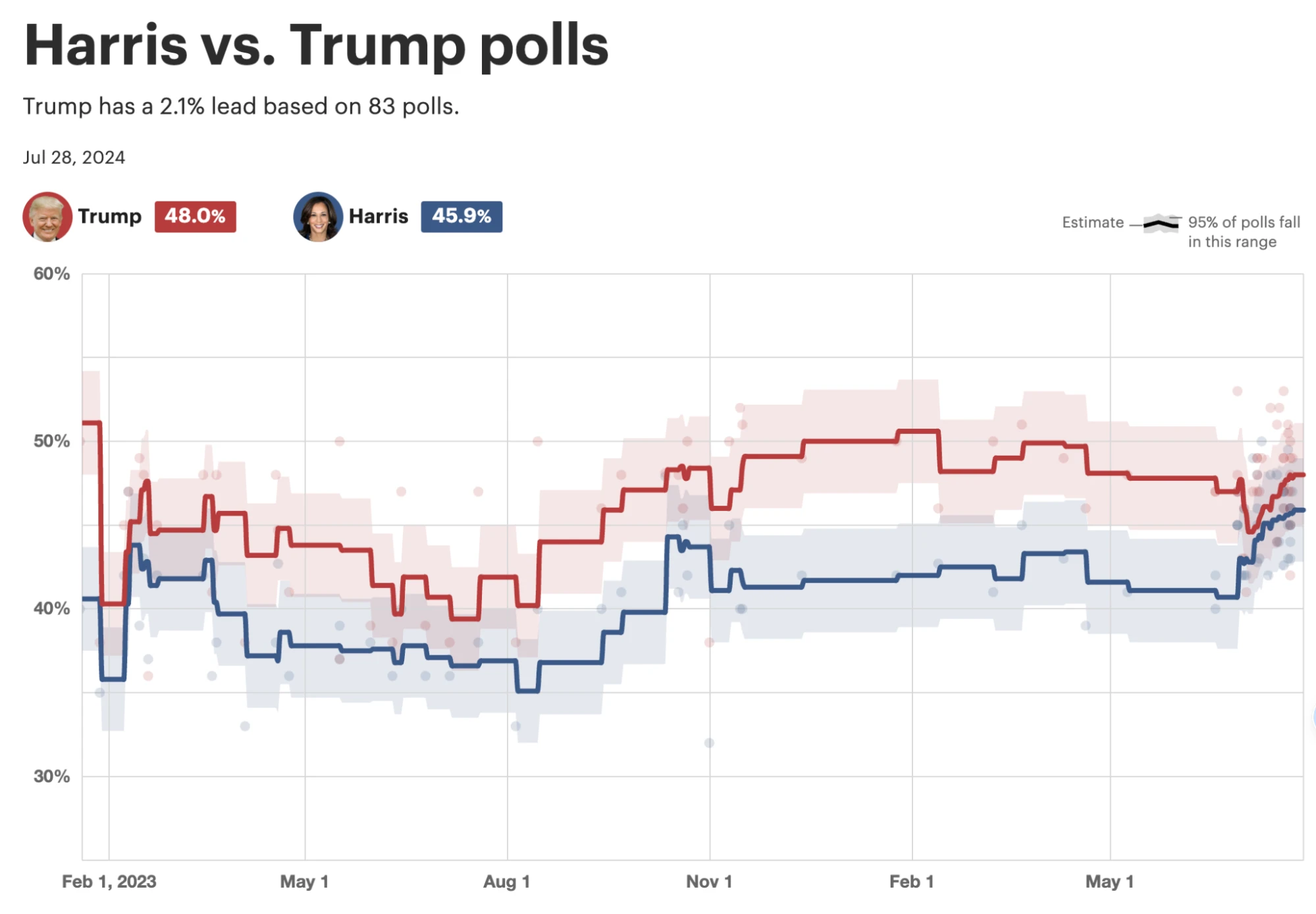

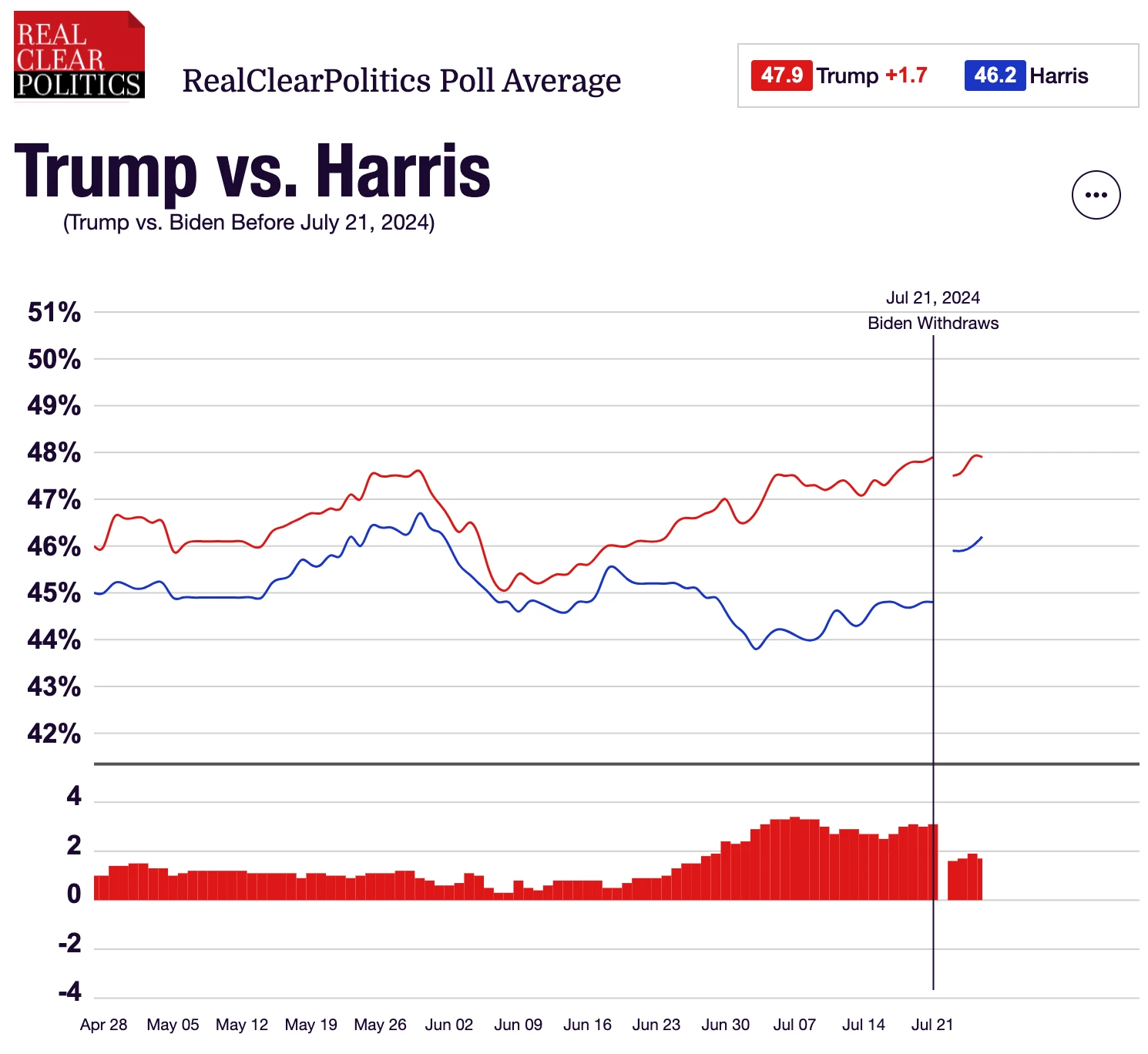

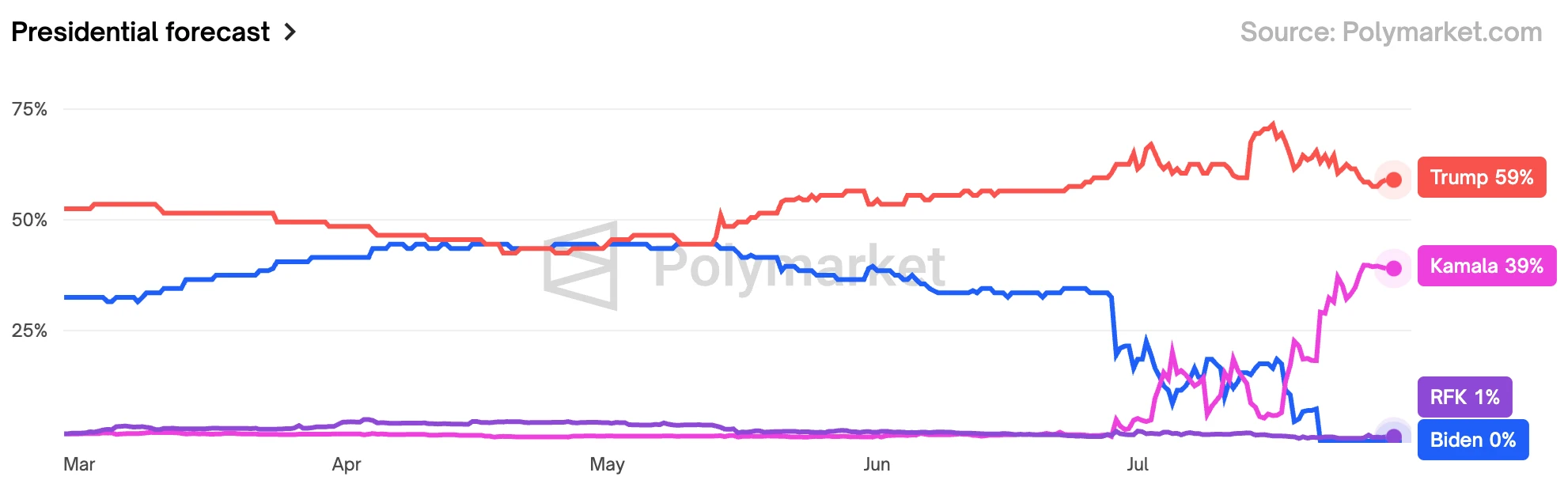

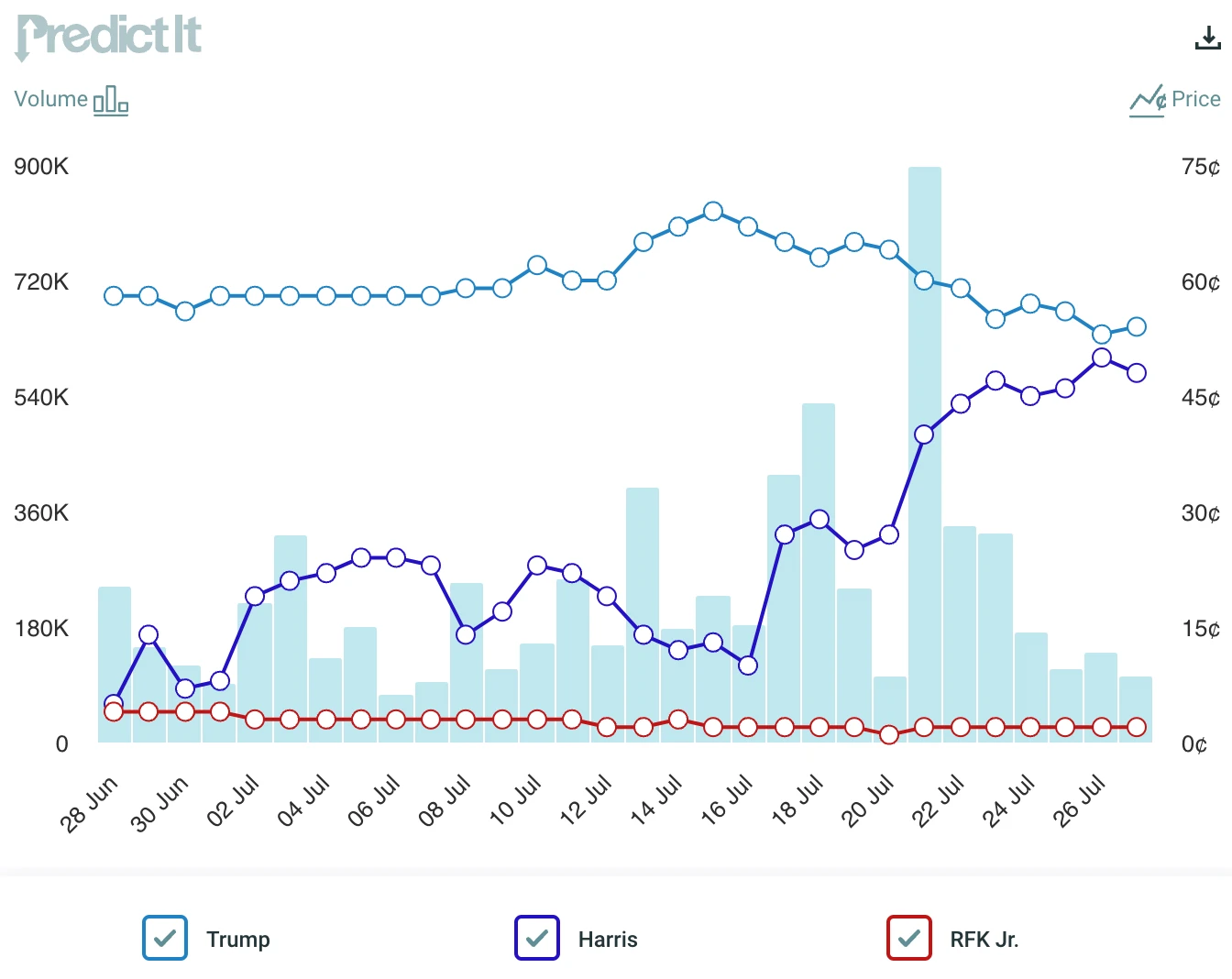

如我們在周一發布的影片所料,民主黨換了更年輕的候選人後,支持率大幅上升超過了拜登,綜合民調顯示哈里斯目前僅落後川普1 ~ 2 個百分點,這令大選結果變得不可預測,並給經濟政策前景帶來不確定性:

預測市場顯示,川普的勝率從接近 75% 回落到 60% ,共和黨全面勝利的機率從超過 50% 下降到 35% 。

目前還沒有關於另一位民主黨人挑戰哈里斯提名的討論,路透社的調查顯示略佔多數的美國人(52% )認為她應該成為民主黨候選人,民主黨人中這一數字是86% ,約80 % 的民主黨選民表示他們對拜登有好感,而91% 的人對哈里斯也有好感,看起來民主黨大概率將緊密團結在哈里斯周圍,分裂的情況不太可能出現。接下來兩個關鍵事件,哈里斯在 8 月19 日至22 日選擇競選搭檔、民主黨全國代表大會,以及可能在9 月中旬舉行的下一場總統辯論。

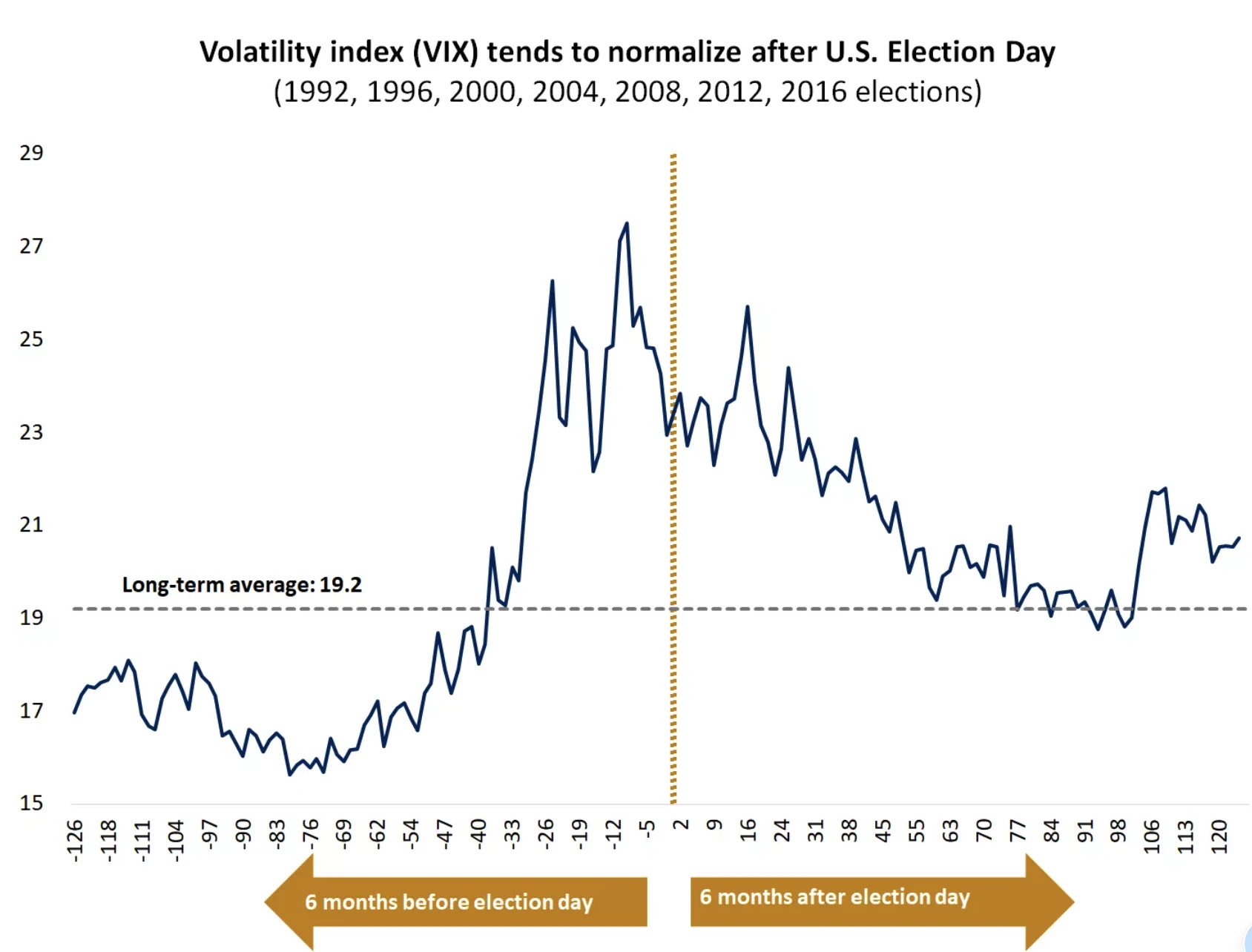

關於大選的不確定性在股市上的反應平均從 8、 9 月開始增加到大選前兩週落定:

共和黨主政可能導致通膨反复, 1980 年代雷根政府面對美國高通膨時曾經大幅減稅、減少政府支出、放鬆監管,反而壓低了通膨,但這需要強力緊縮的貨幣政策+開放的國際貿易配合,然後減稅政激勵生產和投資以及消費才能有用。

日元逆轉

越來越多觀點認為日美貨幣政策的轉折點即將到來,日圓的套利交易似乎有解除的跡象,USDJPY 從接近 162 跌到最低 152 附近。變盤時點是 711 的弱於預期的 CPI,加密貨幣也是從那個時刻開始反彈(BTC 5w7 – 6w8 ),科技股也是從那時開始走弱,可以看出機構選擇在利潤已經非常豐厚的大技術上開始「賣事實」。

日圓如果持續升值,有可能會導致跨資產的清算,包括拋售美元資產,與美股走弱密切相連。

但個人認為日圓持續升值的可能性有限,除非美國出現衰退風險,聯準會願意進一步降息。即使日本央行下週決定提高利率並減少日本國債購買,這可能會給 USD/JPY 帶來進一步的下行壓力,但影響將是短暫的。因為兩國利差依舊夠大,暫時不支持資金大規模回流日本。儘管長期看跌美元,投資日圓的朋友需要有足夠的耐心。

圍繞日本央行的貨幣政策,市場上越來越多觀點認為,上調基準利率的時間正在接近。這是因為日本政府和執政黨相關人士相繼發表了支持日本央行轉向貨幣政策正常化的言論。跟聯準會一樣 7 月 30 ~ 31 日日本進行 7 月貨幣政策會議,市場預計將在這次會議上公佈減少購買國債的計畫。不出意外的話,將避免同時公佈升息導致,以免讓市場混亂。

PBOC 意外降息

週四 PBOC 將商業銀行一年期貸款利率從 2.5% 下調至 2.3% 。這是自 2020 年 4 月的類似下調以來最大的降息幅度,那次是在新冠病毒爆發初期。這次降息令市場感到意外,因為央行一般是在每月 15 日評估一年期貸款利率。此前週一也進行了公開市場七天期逆回購操作利率從 1.8% 下調至 1.7% ,以及將一年期和五年期以上貸款市場報價利率(LPR)雙雙下調十個基點。一週兩次降息行動緊接在討論經濟政策的 szqh 之後,本次會沒有像許多經濟學家建議的那樣對經濟做出廣泛調整或大力刺激的策略出台,股票市場表現較差。 (szqh 的態度依舊是利用先進製造業促進經濟成長,對一段時期經濟成長溫和放緩的容忍度仍然存在)

統計局週一公佈的數據顯示,第二季經濟成長放緩至 4.7% ,不僅低於市場預期,也是五個季度來最差表現。儘管官方持續推出促消費和穩樓市措施,但 6 月消費品零售總額增速依然降至一年半來最低,同期新房價格更錄得九年來最大跌幅,凸顯需求端復甦乏力。

經濟熱度(供需)沒有起色的話,持續的寬鬆可能不會直接利好風險資產市場

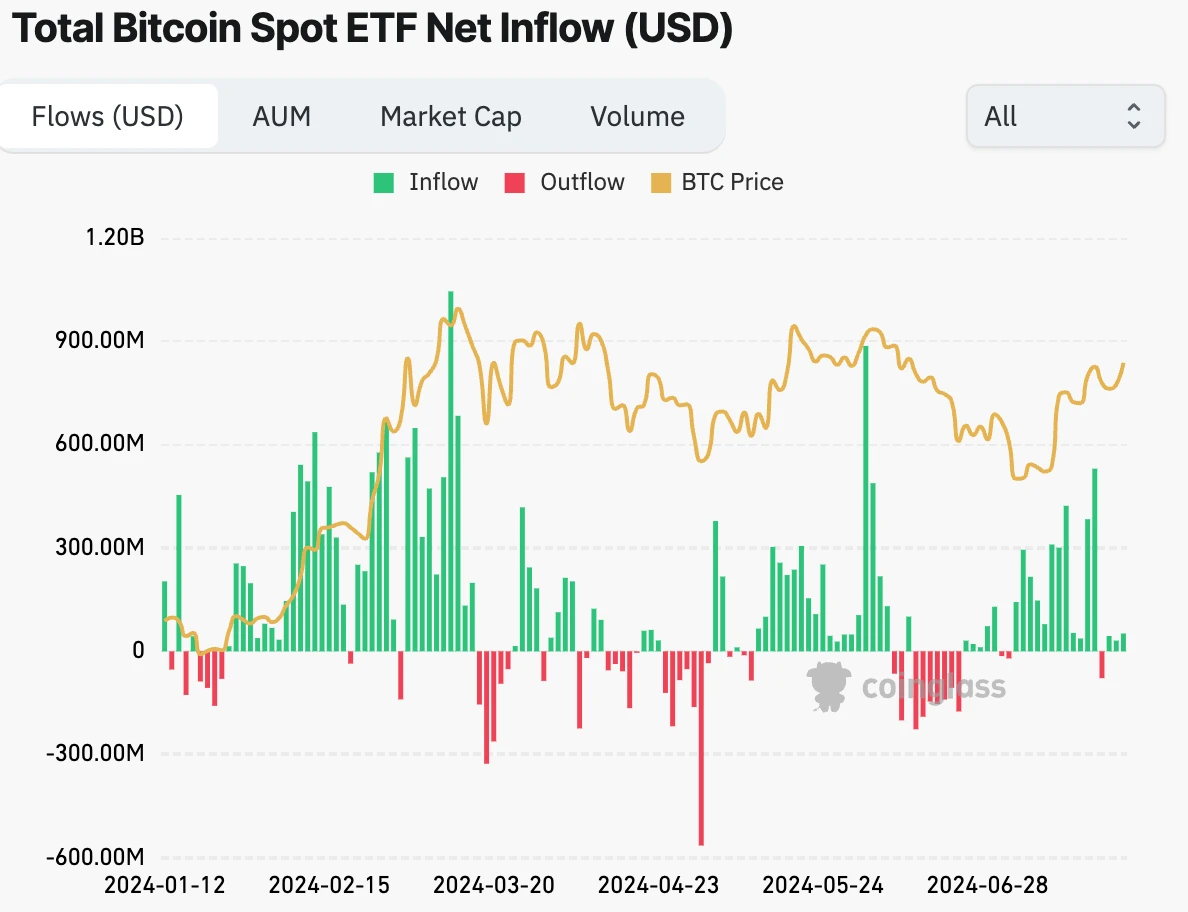

加密市場

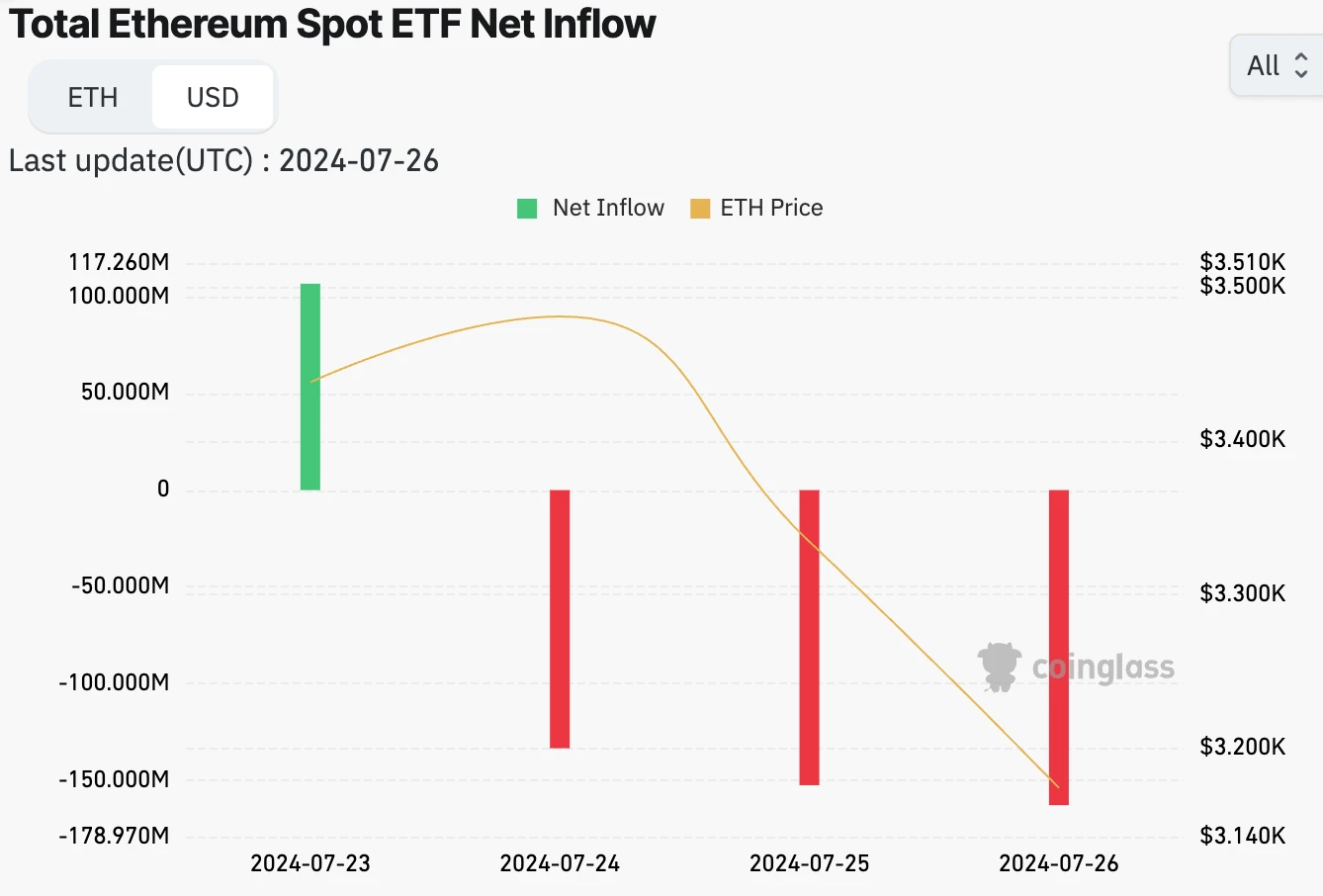

7 月 23 日 ETH ETF 上市的反應相對平淡。在上市的前四天,這 9 個 ETF 的總淨流出量為 1.63 億美元。主要因為灰階的 ETHE 大幅流出 15 億美元。不過另外一邊灰階的Mini ETH ETF 是連續流入了1.64 億美元,由於流出可能主要是高手續費驅動的(2.5% vs 0.2% ),除了ETHE 其他的ETF 需求量持續,所以ETH 的基本盤依然比較樂觀。從市場表現來看, 5 月底 19 b-4 意外批准後 ETH 見頂,至今一直未能突破前高,市場選擇在兩個月前 ETF 確定將會上市之際就開始賣事實。這點與 BTC 一直漲到 ETF 上市當天不同。另外 ETH ETFs 的流出情況按市值比的話在早期比 BTC 大很多,所以整體看起來 ETH 就是 BTC ETFs 上市前後的“加速版”,後面是否也會提前追隨 BTC 的上漲呢? (ETF 後 BTC 從 4 w 多漲到了 7 萬多)。

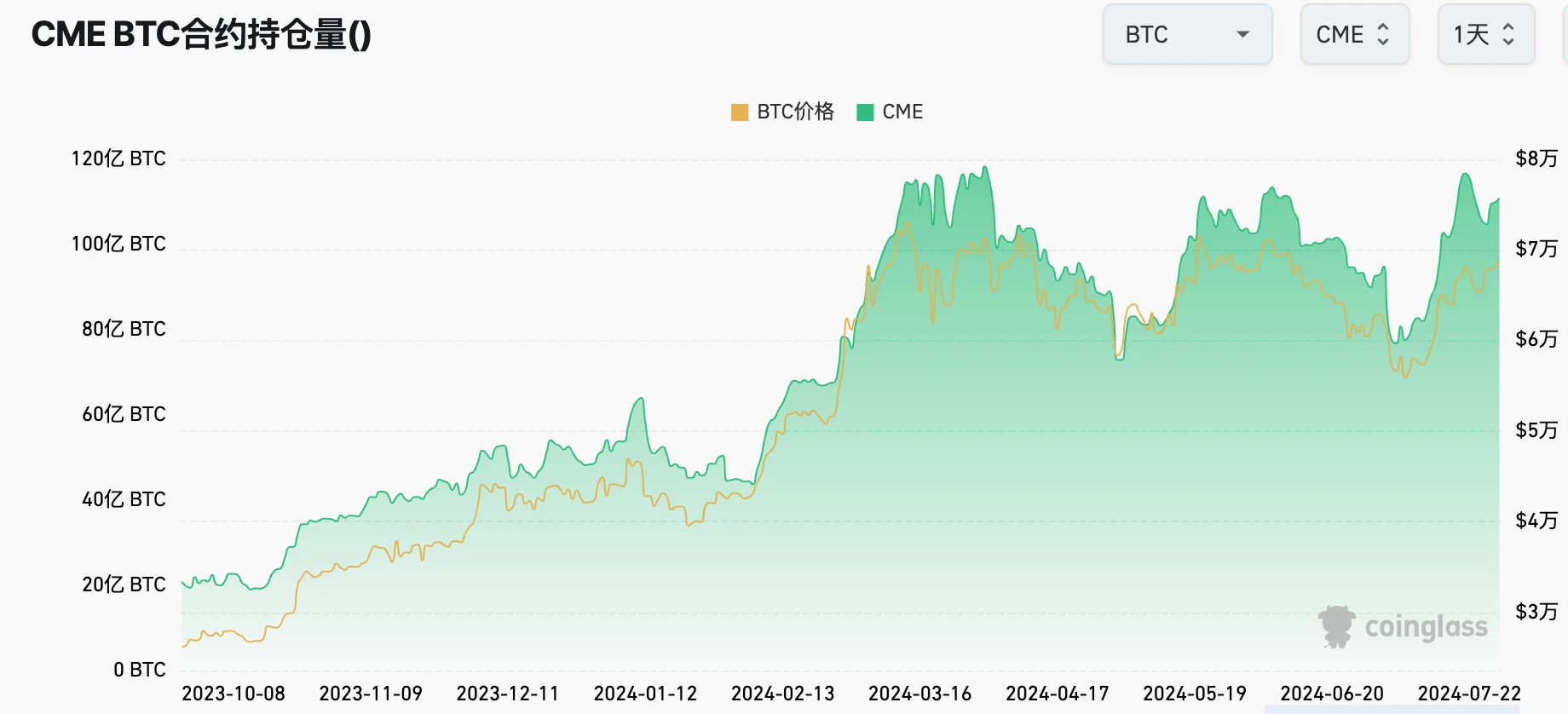

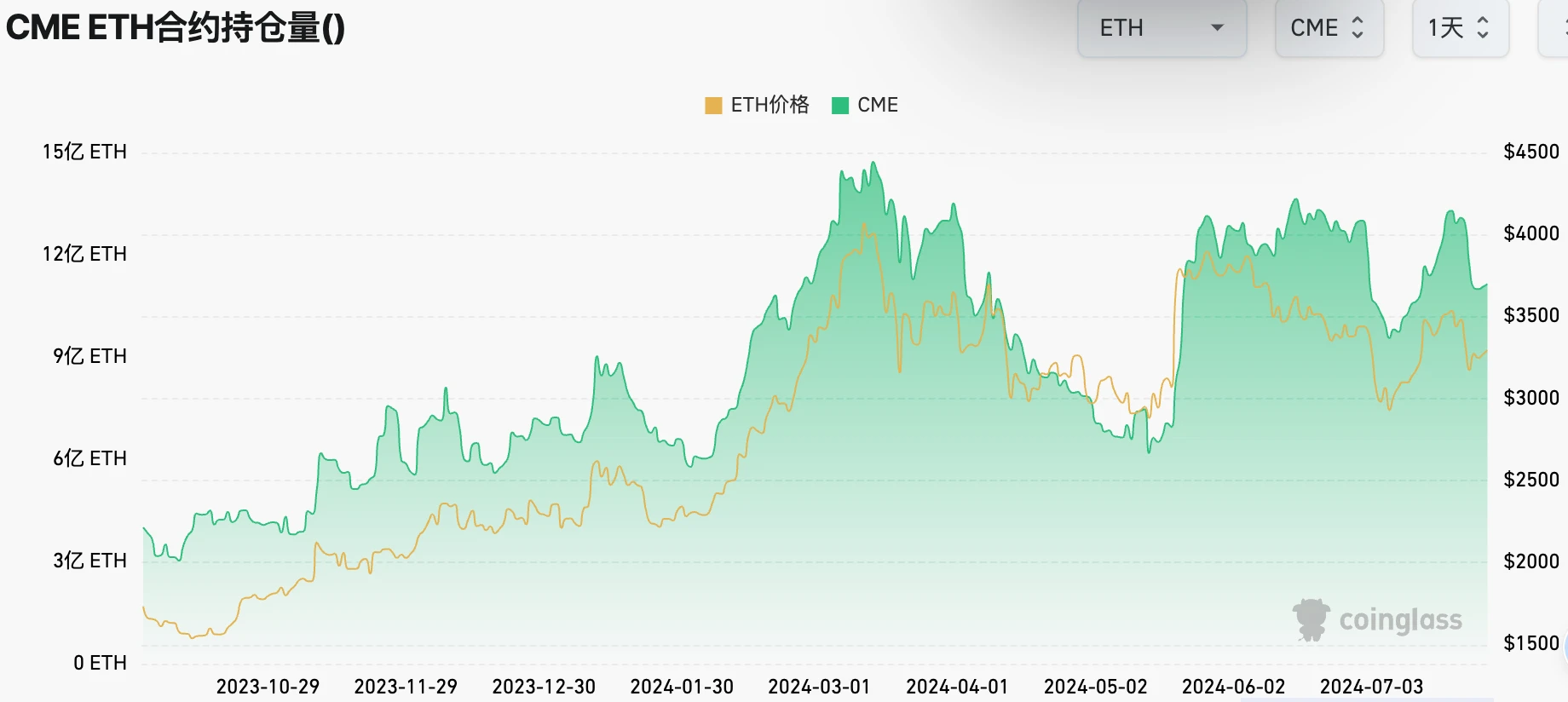

華爾街期貨持倉量維持高位,體現對加密熱情程度不減:

ETF 在 7 月大部分時間維持淨流入只有 3 天是淨流出,淨流入 30 億美元是 3 月以來最好的一個月表現:

加密的川普交易?

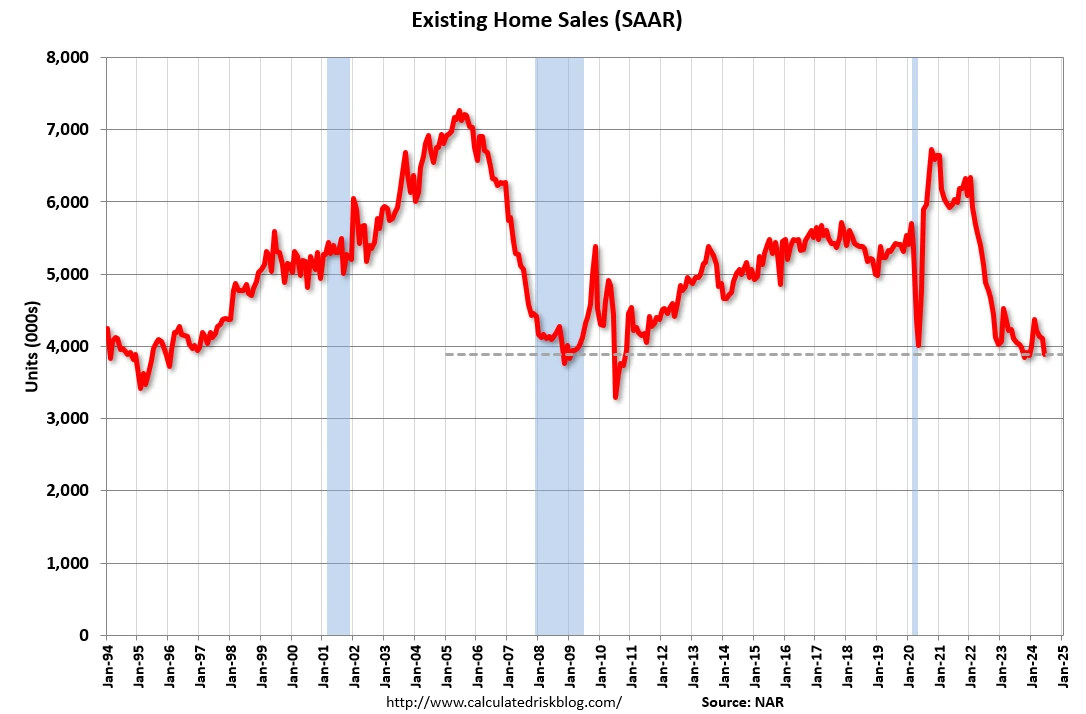

中美一樣,房市整體疲軟但豪宅火熱

因高房價和高利率週二公佈的美國 6 月成屋銷售總數年化創 2010 年以來最低,但房價中位數再創歷史紀錄。

豪華房地產市場回暖,與一般房地產市場低迷形成鮮明對比

售價達到 1 億美元的豪宅銷售今年預計翻倍,全美截止 6 月 500 萬美元以上的住宅銷售額超過了 4000 套,同比增長 13%

原因— — 高利率和股市財富效應,以及近年來老一代富豪相機去世,年輕一代從家族繼承了大量財富

專業投資者上週“抄底”

透過觀察融資利差(funding spreads),可以了解專業投資者對期貨、掉期和選擇權等金融衍生性商品的需求情況,特別是他們加槓桿的需求。

6 月 25 日:資金利差達到高峰,表示在此期間專業投資人對槓桿工具的需求非常高。

7 月 10 日:資金利差降到一個低點,顯示做多需求有所減少,SPX 在此期間見頂。

7 月 24 日:資金利差再次達到新高,顯示做多需求重新上升。

目前的資金利差水準顯示即使在目前股票估值較高的情況下,專業投資者依然積極參與市場,這對股票市場來說是一個看漲訊號。

結合上週股票和加密貨幣 ETF 流入都沒有放緩,可以感到市場封低買入意願依舊強烈。

FOMC 前瞻

上週符合預期的PCE 數據後市場進一步確認了聯準會9 月降息的預期。 CME 期貨市場預測9 月降25 個基點的機率90% %年底預期的利率水準則為4.5% 到4.75% 之間,距離現在水準60 ~ 75 bp,也就是預期聯準會有可能2.5 次,高於Fed官員之前預期的1 次。

最近通膨的正面消息和失業率的進一步上升有望使聯準會官員調整觀點,預計FOMC 不會降息,但可能會修改聲明,包括鮑威爾在記者會上可能鬆口,暗示9 月份的降息以及年內超過1 次降息的可能性增加。一些聲音包括前聯準會的三把手已經呼籲聯準會7 月降息,為年內更多降息預期打下基礎。