本文出自《What Drives Crypto Asset Prices?》

原作者: Aus tin Adams、 Markus Ib ert、 Gord on Liao

編譯:Odaily星球日報夫如何

Uniswap Labs、哥本哈根商學院和Circle 的研究人員共同撰寫論文《What Drives Crypto Asset Prices?》中,透過VAR(結構向量自回歸)模型將比特幣歷年的價格走勢和三種機構性衝擊影響進行數據分析,揭露比特幣的市場表現,顯示其作為價值儲存工具和投機資產的雙重特性,本文技術內容較多,Odaily星球日報特將簡化版內容整理,以供讀者參考。

關鍵結論:

傳統的貨幣政策和風險溢酬衝擊對加密資產價格有顯著影響。

2022 年比特幣的劇烈下跌中,超過三分之二的原因歸因於緊縮性貨幣政策。

自2023 年以來,加密貨幣回報的主要驅動力是加密貨幣風險溢價的壓縮,而非傳統市場的波動。

穩定幣被視為加密生態系統中的安全資產,透過觀察穩定幣市值的波動,可以進一步細分加密貨幣需求衝擊為加密採用衝擊和加密風險溢價衝擊。

在2023 年及以後,壓縮的加密貨幣風險溢價解釋了比特幣的正回報,尤其是在Blackrock 比特幣ETF 推出前後。

積極的傳統風險溢價衝擊導致比特幣價格下跌,傳統資產(如美國國債和股票)的價格也會下跌。

積極的收縮性貨幣政策衝擊會導致比特幣價格下降,債券殖利率上升,股票價格下跌。

對於經濟學家、政策制定者和投資者來說,了解加密貨幣價格的驅動因素及其與傳統金融市場的關係是一項重要且具有挑戰性的任務。隨著加密貨幣越來越受主流世界的歡迎,它們對更廣泛的金融體系的潛在影響也在增加。然而,影響加密貨幣價格走勢的因素以及加密貨幣與傳統資產類別的相互關聯性尚未完全了解。

本文旨在透過 Vector Auto-Regressive (VAR) 模型的視角揭示加密資產的驅動因素。說明了我們的方法在將比特幣回報分解為三種結構性衝擊方面的有用性:傳統貨幣政策衝擊、傳統風險溢價衝擊和加密貨幣特定需求衝擊。

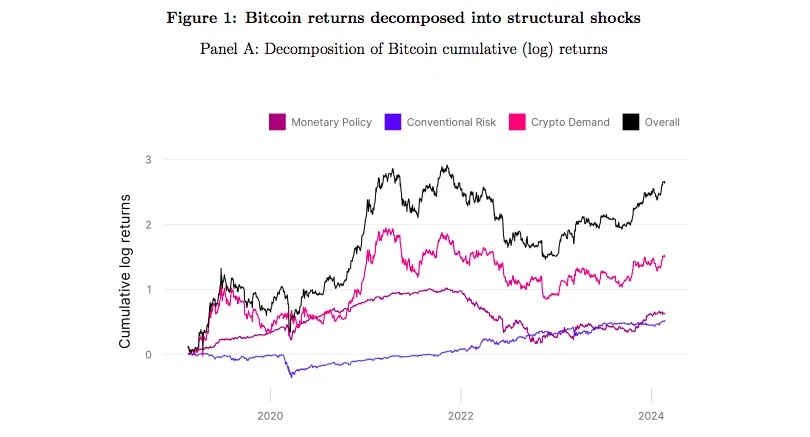

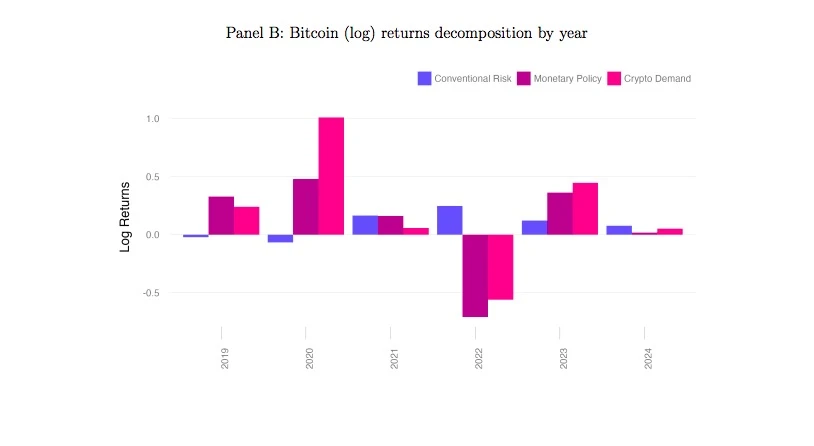

此圖顯示了2019 年至2024 年(圖A)和逐年(圖B)的累積分解。該模型表明,傳統衝擊會顯著影響新資產類別的回報。例如,貨幣政策衝擊使比特幣在2020 年的漲幅 50% ,但在2022 年使比特幣的跌幅 50% 。換句話說,該模型表明,如果聯準會在2022 年期間沒有出人意料地收緊其貨幣政策立場,比特幣的回報率將高出 50% 以上。

該模型甚至表明,在2022 年,貨幣政策在推動加密貨幣回報方面比加密貨幣特定的需求衝擊更具影響力。 在我們的樣本期間,傳統的風險溢價衝擊(「避險」衝擊)通常對加密資產的回報率做出了積極貢獻,這表明傳統風險溢價下降,但2020 年3 月COVID-19 拋售期間的短暫時期除外。最後,雖然傳統衝擊可能會對加密貨幣價格產生巨大的低頻影響,但比特幣價格的大多數日常波動都無法用傳統衝擊來解釋。

我們採用直覺且以理論為指導的標誌限制。具體而言,我們認為,積極的常規風險溢價衝擊(即避險衝擊)會導致比特幣價格下跌、美國公債殖利率下降和股票價格下跌。相反,我們認為,積極的(收縮性)貨幣政策衝擊會導致比特幣價格下跌、美國國債殖利率上升和股票價格下跌,這是透過經典的折現率管道進行的。最後,我們強調,特定加密貨幣的需求衝擊會提高比特幣價格,但對傳統資產的影響仍未確定(同時透過數量限制來管理加密貨幣衝擊對傳統資產的影響)。

直觀地說,VAR 模型根據資產的共同運動將每日加密貨幣回報歸因於不同的衝擊。例如,如果利率大幅下降,且股票價格和比特幣在同一天都上漲,則該模型將受到擴張性(負面)貨幣政策衝擊。另一方面,如果股市反彈、利率下降、比特幣上漲,該模型將比特幣的正回報歸因於傳統風險溢價的降低。透過匯總美國國債和股票市場中具有特定模式的比特幣回報率(根據其回報率的大小進行調整),該模型估計了每個風險因素隨時間推移對比特幣價格的累積影響。我們透過研究加密貨幣成長和加密貨幣風險溢價的貢獻,進一步分析了加密貨幣特定的衝擊和相關的資產回報。為了實現這一點,我們透過將穩定幣市值的波動與前面提到的三種資產結合來擴展模型。

在更廣泛的數位資產生態系統中,穩定幣被認為是一種安全資產,並且其總市值相對於波動的加密資產回報的變化有助於區分主要由風險溢價或採用率驅動的衝擊.

這個擴展模型中的核心假設是,積極的加密貨幣採用衝擊會提高穩定幣市值和比特幣價格,而積極的加密貨幣風險溢價衝擊(加密避險)會降低比特幣價格, 但提高了穩定幣的市值。

該模型顯示,我們發現從2023 年開始,加密貨幣風險溢價已經大幅壓縮,並解釋了比特幣積極回報的主要部分,尤其是在比特幣現貨 ETF 推出前後。在我們的擴展模型中研究的四次衝擊概括了加密市場的內部動態及其與更廣泛的金融變數的相互作用。

加密貨幣採用衝擊是指加密貨幣的內在價值和採用率的變化,反映了創新、監管變化或採用情緒的轉變。另一方面,加密風險溢價衝擊代表了投資者為持有加密資產而要求的風險補償的變化,這可能會受到市場流動性和波動性等因素的影響。同樣,傳統的風險溢價衝擊也被包括在內,以解釋持有傳統金融資產所需的風險補償的變化,這可能會透過投資者風險偏好和投資組合再平衡的變化間接影響加密貨幣價格。

最後,貨幣政策衝擊被認為可以捕捉更廣泛的經濟成長動態對加密市場的影響,並承認加密貨幣與更廣泛的金融市場的相互聯繫。雖然傳統的貨幣政策和風險溢價衝擊對比特幣回報的影響頻率較低,但每日比特幣回報的大部分變化都歸因於加密風險溢價衝擊。並且呼應了對股票的研究表明,風險溢價在解釋回報方面起著相當大的作用。