原文作者: Ignas | DeFi Research

原文編譯:深潮 TechFlow

老實說,自2023 年年中以來,我一直保持看漲態度,但最近信心開始動搖。這其實是個好現象,顯示市場正在復甦。我也收到越來越多來自加密貨幣圈內老手的私訊,他們對市場表示擔憂,尤其是ETH 最近表現不佳。這是另一個喜劇般的反轉訊號。回想三月,市場的共識是遵循典型的4 年周期。這看起來太簡單了,事實證明確實如此!但情況到底有多糟呢?我想跳出推特的泡沫,親自查看數據。因此,這裡提供了一些數據點的快照,以幫助我們了解我們目前所處的位置,並為接下來的變化做好準備。

美國ISM 製造業指數

這是一個看似奇怪的起點,但請讓我解釋。一年前,我在一篇文章中分享了Delphi Digital 對即將到來的牛市的催化劑。回顧先前的預測以汲取重要的教訓是很有意義的。

在他們的分析中,Delphi 詳細描述了將在周期中占主導地位的「重量級」和「輕量級」敘事。

重量級敘事包括聯準會的流動性週期、戰爭以及新的政府政策。 Delphi 準確地預測了Grayscale 在法庭上的勝利將推動BTC ETF 的出現,但他們(以及其他人)沒有預料到ETH ETF 也會緊隨其後。

他們也成功預測了SOL 的大漲、AI Token 的出現以及memecoin 的主導地位。對此表示極大的敬意。

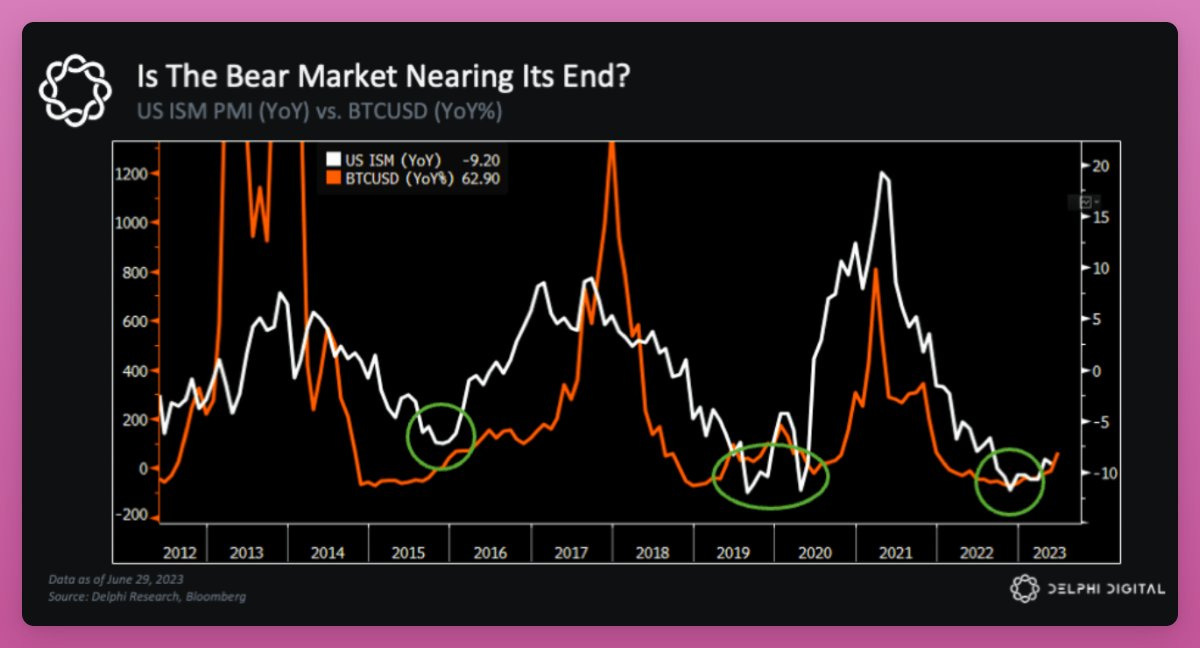

但有一件事他們似乎做得比其他人更好。請查看下面的圖表。

他們寫道:“美國ISM 是預測資產價格趨勢的最佳指標之一,目前看起來即將接近其兩年下降趨勢的底部。股票市場已經開始對此進行反應…”

「令人驚訝的是,ISM 如何精確地追蹤先前週期的軌跡,包括峰值和谷值的時間。每隔3.5 年,它就像時鐘一樣重複。”

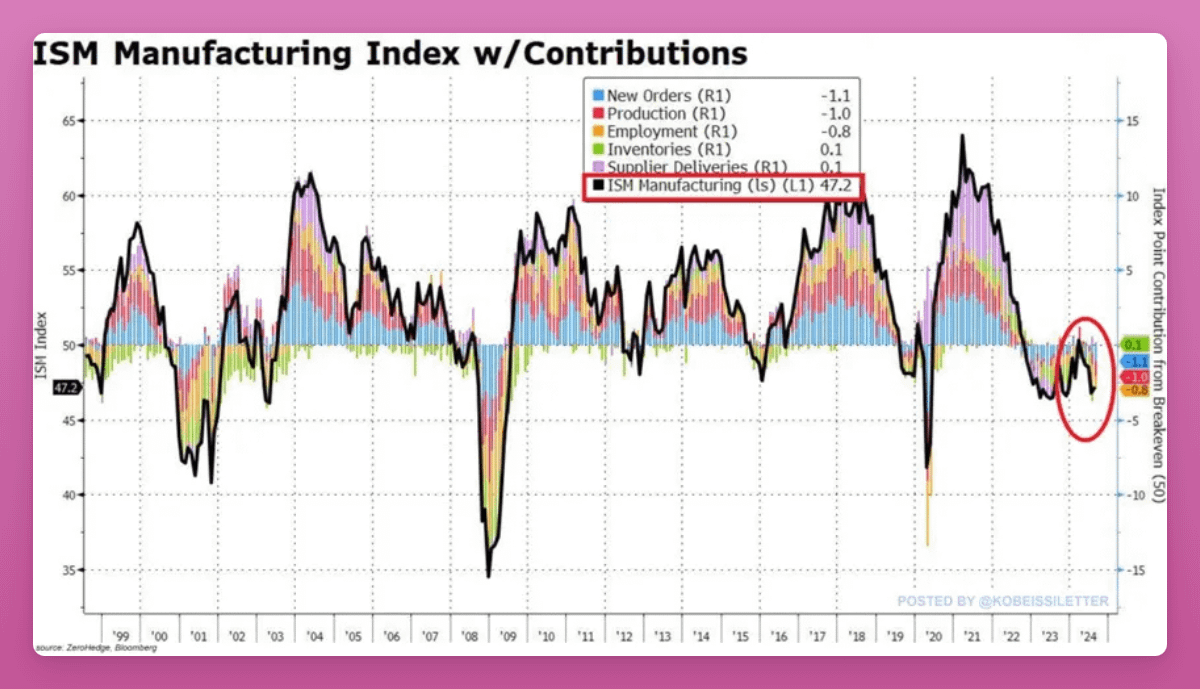

他們正確地指出ISM 可以預測BTC 的價格。然而,最大的問題是,美國ISM 製造業指數在2024 年逆轉了其看漲趨勢,並開始下滑。

美國製造業已經連續第五個月萎縮,指數降至47.2 點。 ISM 製造業PMI 指數未達到上個月預期的47.5 點。來源: The Kobeissi Letter。

美國ISM 指數透過影響經濟情緒、風險偏好和美元的強弱來影響加密貨幣。疲軟的指數可能導致減少創投和拋售,而強勁的指數則會增強市場信心。

此外,它還影響通膨和貨幣政策預期,通常利率上升或美元走強會對加密貨幣產生負面影響。

如果美國ISM 是預測資產價格的最佳指標之一,我們需要密切關注趨勢,以抓住看漲反轉的機會。

加密貨幣ETF

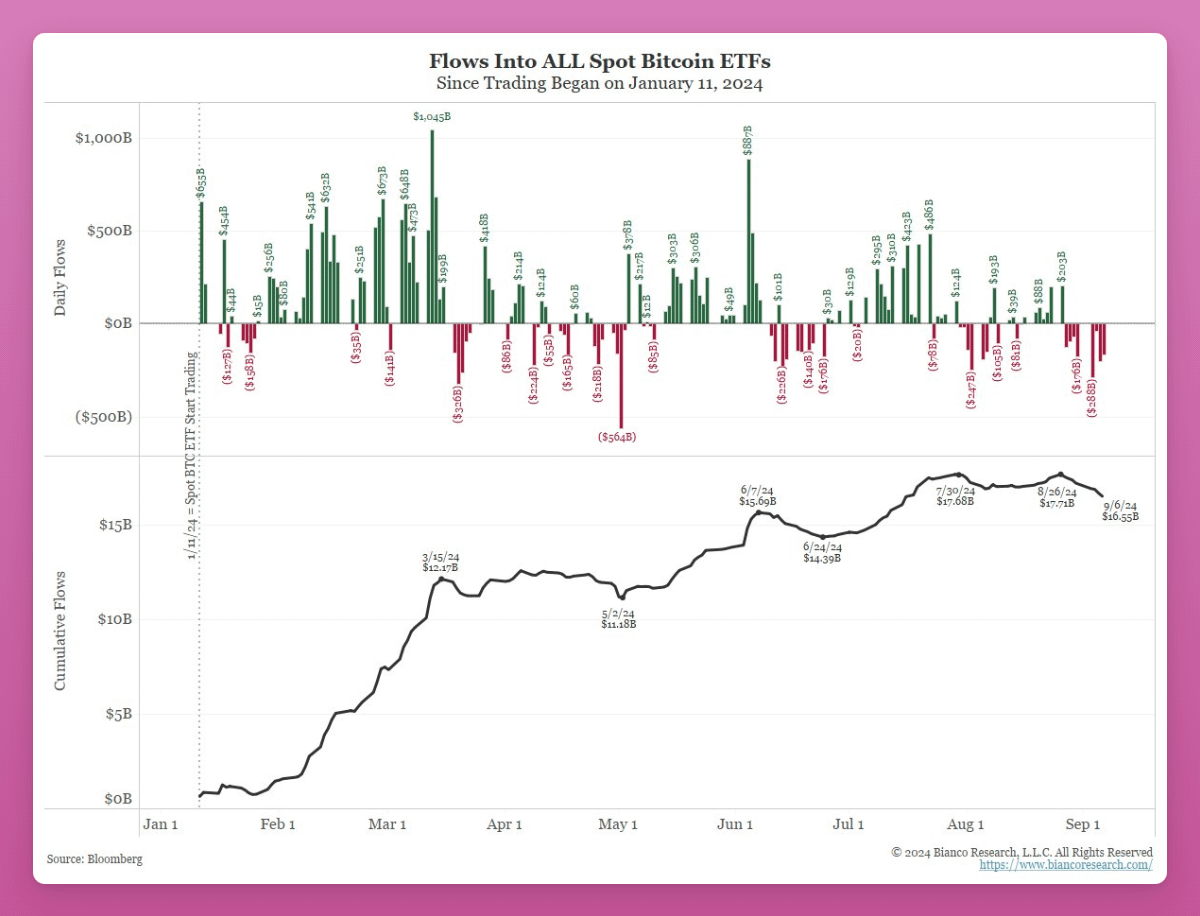

我們的新型ETF 正面臨一段艱難時期。

在過去的9 天中,有8 天BTC ETF 出現了總計10 億美元的資金流出。這是自ETF 推出以來持續時間最長的負流出期。

情況更加惡化了。

週五,現貨BTC 收盤價為52, 900 美元,使ETF 持有者面臨創紀錄的22 億美元未實現損失,相當於虧損16% ,據Jim Bianco 說。撰寫本文時,情況略有改善。

他還指出,ETF 的買家並非機構或嬰兒潮世代,而是平均交易額為12, 000 美元的小型「遊客」散戶投資者。

根據加密量化分析,大部分現貨BTC ETF 的流入資金來自於鏈上持有者將資金轉回傳統金融帳戶,因此進入加密市場的「新」資金非常有限。

參與的機構主要是專注於基差交易(透過資金利率獲利)的對沖基金,而不是進行方向性投資。財富顧問對此興趣不大。

因此,嬰兒潮世代尚未參與其中。

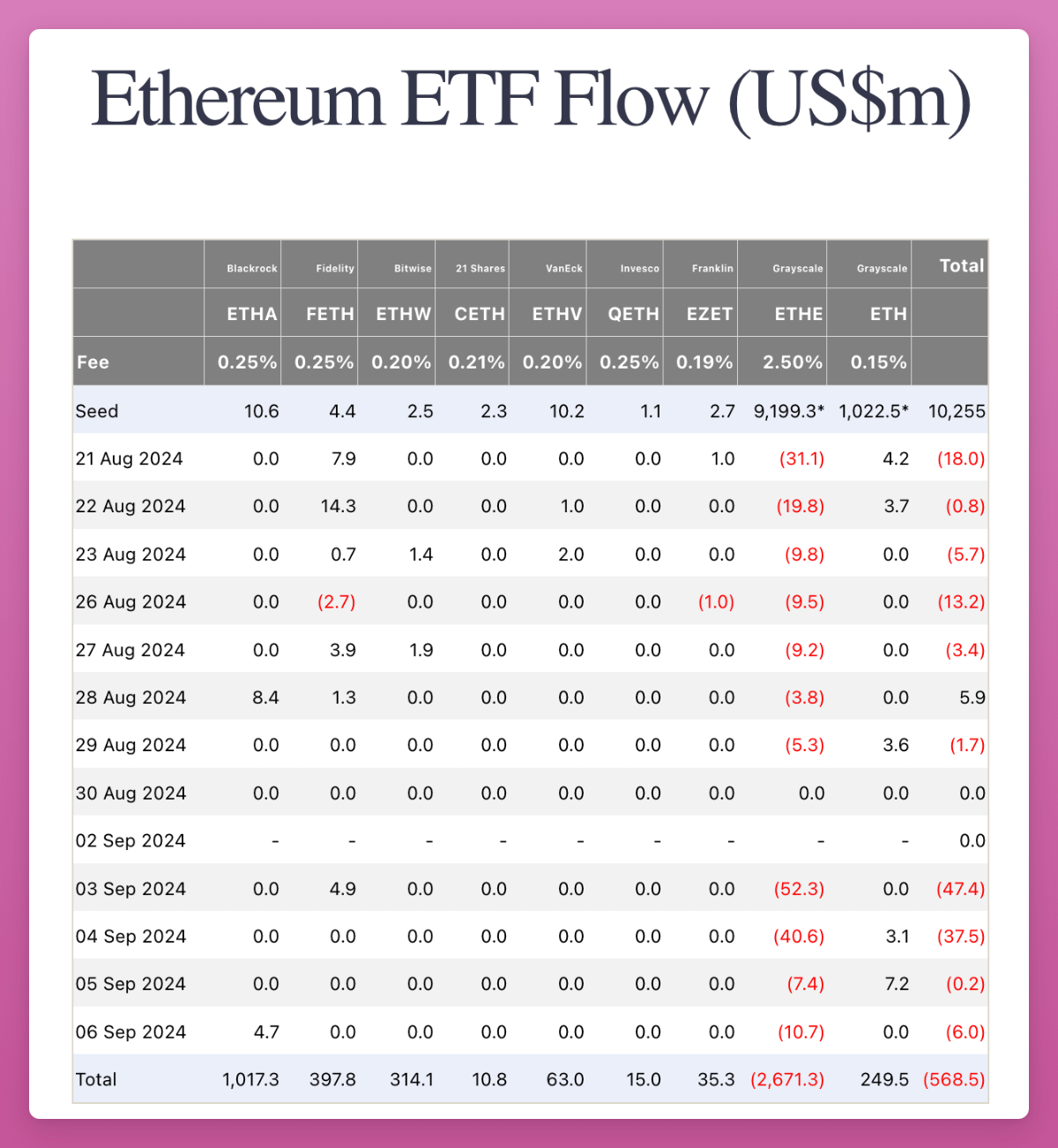

然而,情況還在惡化。看看ETH ETF 的資金流動就知道了。

你注意到那些零了嗎?

ETH ETF 甚至沒有吸引散戶的興趣。即便是Blackrock 的ETHA 在過去13 天中也僅有兩天出現資金流入。而所有ETF 發行商的累計資金流動都是負數。

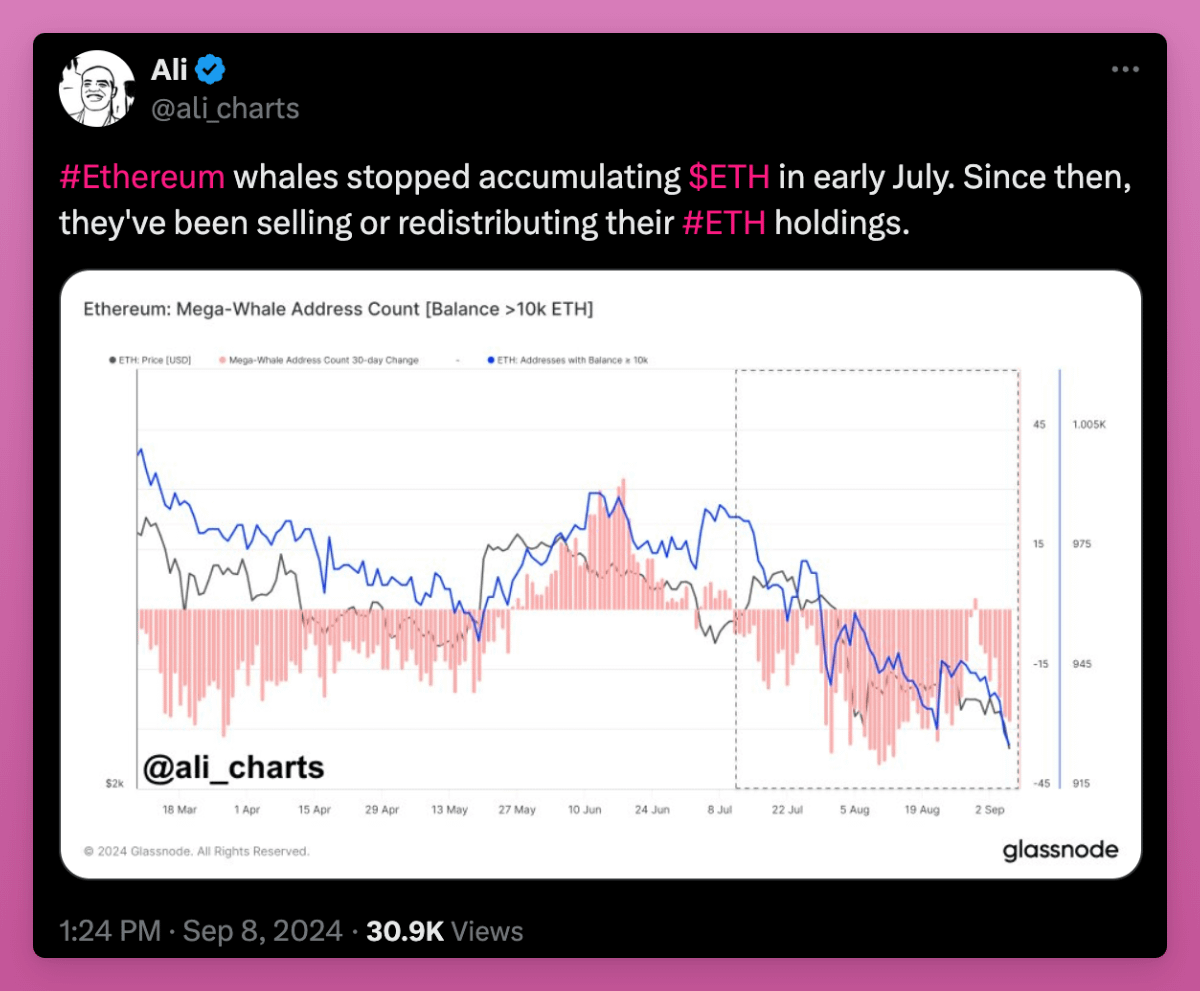

自7 月以來,ETH 大戶的拋售對市場又是一記重擊。

唯一的好消息是,Grayscale ETHE 並沒有大規模拋售ETH。 Grayscale 仍持有50 億美元的ETH,但由於每日流入低於1000 萬美元,ETF 的需求不足以吸收這些流出。

儘管從數據來看似乎不利,但我在下面分享了我對ETH 的樂觀觀點。自從那篇文章以來,關於ETH 路線圖以及L2 對L1 價值提升的討論日益激烈。我樂觀地認為,社區終於可以開始專注於L1 的價值累積。

創投公司到底在幹嘛?

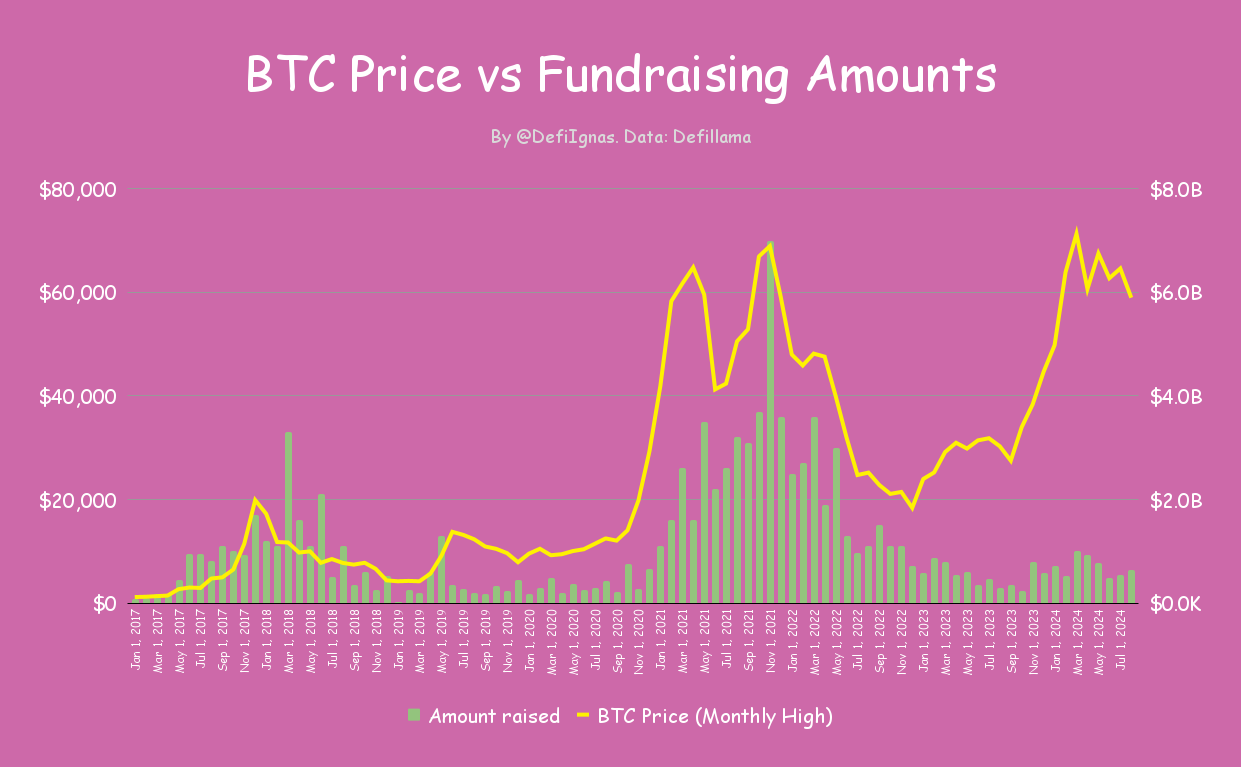

本輪週期中最令人困惑的問題之一是籌資金額偏低。雖然BTC 已經反彈,但籌資活動仍然落後,我一直在持續更新下面的圖表來反映這種情況。

創投公司可能了解一些情況,所以對這個行業不太樂觀,或者他們像散戶一樣在高點追漲。我與一些創投的交流顯示,加密領域的創投就像散戶,只是資金更充裕。

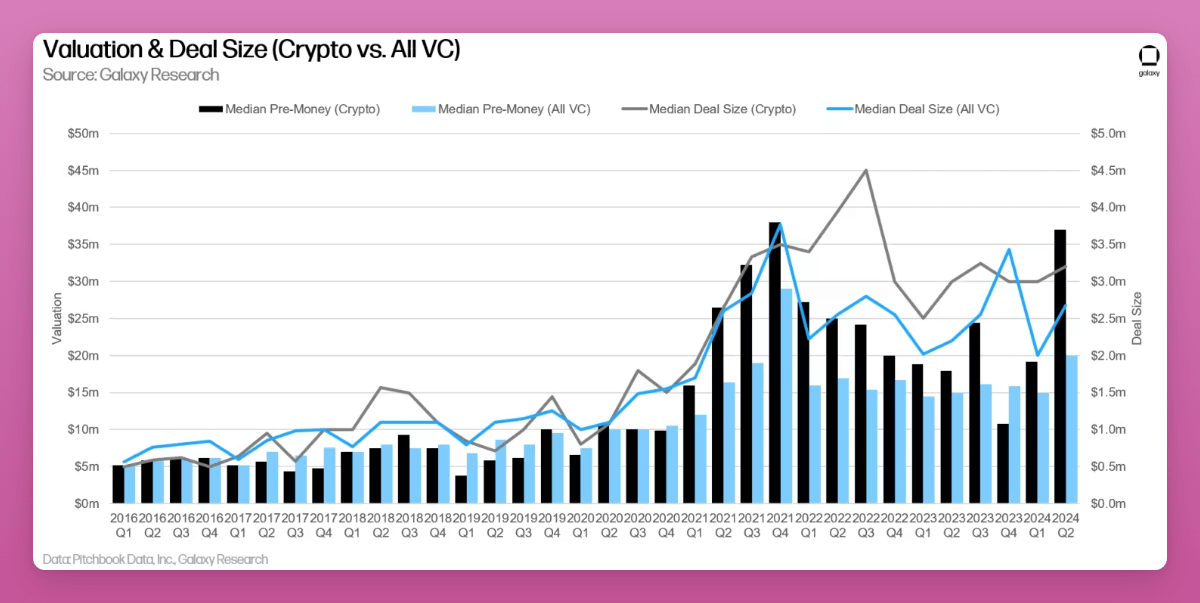

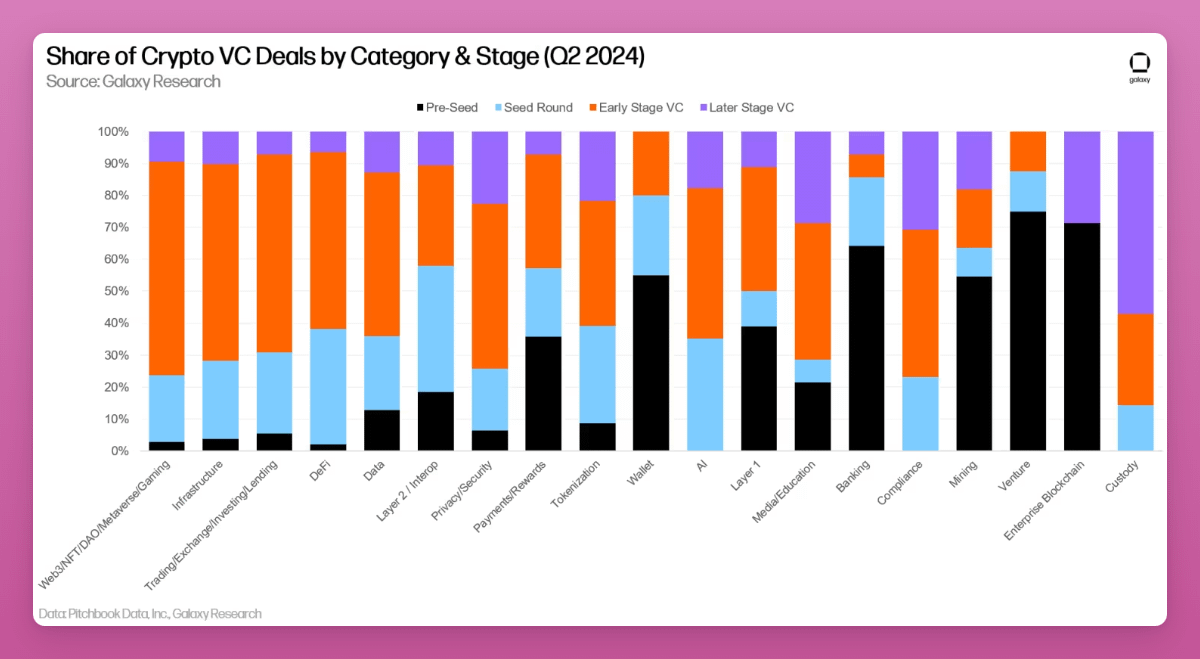

雖然總的籌資額比2021 年低得多,但中位數融資前估值幾乎翻倍,從第一季的1,900 萬美元升至第二季的3,700 萬美元,接近歷史高點。

根據Galaxy 2024 年第二季的創投報告,儘管可用資金有限,競爭和FOMO 已經推高了估值,尤其是在早期階段的新創公司。

這現像是可以理解的。隨著加密貨幣價格反彈,創投們爭相投資少數優質協議。例如,Paradigm 因未能參與Eigenlayer 的投資,而選擇支持其競爭對手Symbiotic。

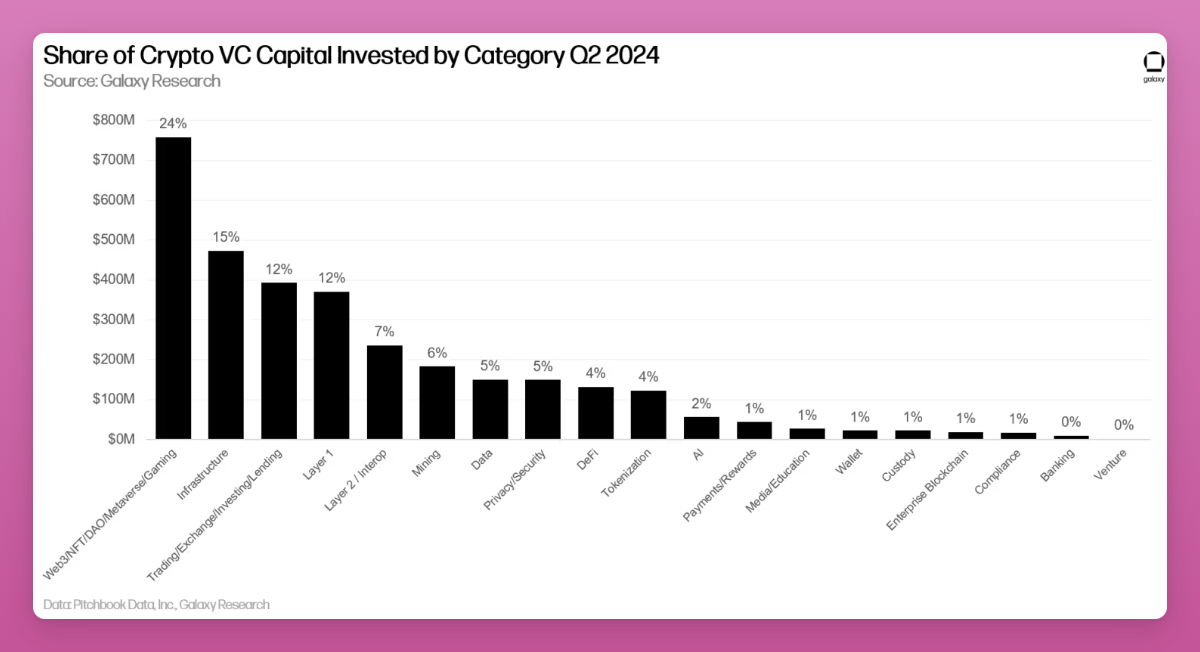

另一個有趣的現像是,儘管散戶的興趣較低,Web3、NFT、DAO、元宇宙和遊戲專案在籌資方面處於領先地位,第二季共籌集了7.58 億美元,佔總風投資本的24% 。

其中,最大兩筆交易是Farcaster(1.5 億美元)和Zentry(1.4 億美元)。基礎設施、Layer 1 和交易類別緊隨其後。需要注意的是,加密貨幣與AI 的結合仍僅吸引少量資本。

我感覺目前市場對遊戲和元宇宙的需求較低。在我的DeFi 創意機構Pink Brains,我們曾聘請專人負責GameFi 和元宇宙的研究及社群建設,但由於對遊戲的興趣不高,我們不得不暫停這項計畫。

有趣的是,比特幣L2 在本季度籌集了9,460 萬美元,年成長174% ,這表明創投對BTCFi 生態系統的興趣正在增加。

投資人仍然對比特幣生態系統充滿期待,認為會有更多可組合的區塊空間出現,從而吸引DeFi 和NFT 模式回歸比特幣生態系統。 ——摘自Galaxy 2024 年第二季創投報告。

此外,Galaxy 報告指出,第一季早期階段的交易佔了投資資本的近80% ,其中種子前交易佔13% 。這顯示市場對加密貨幣的前景持樂觀態度。

儘管後期階段的公司面臨挑戰,但新的創新理念仍在吸引創投的注意。

我個人感覺到籌資活動減少,因為很少再有新的私訊邀請我參與KOL 輪。

不過,我通常不參與KOL 輪的投資,因為我認為自己在私募市場沒有特別的優勢。我更傾向於選擇流動性更高的投資,並希望保持內容的獨立性。

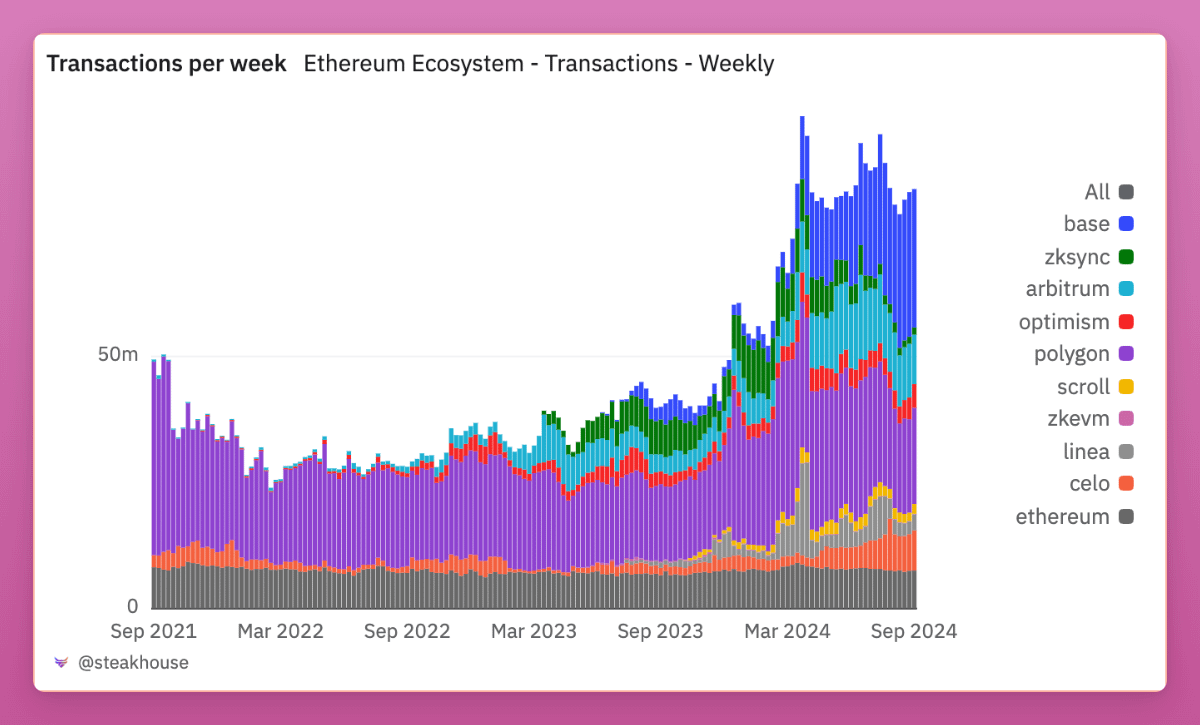

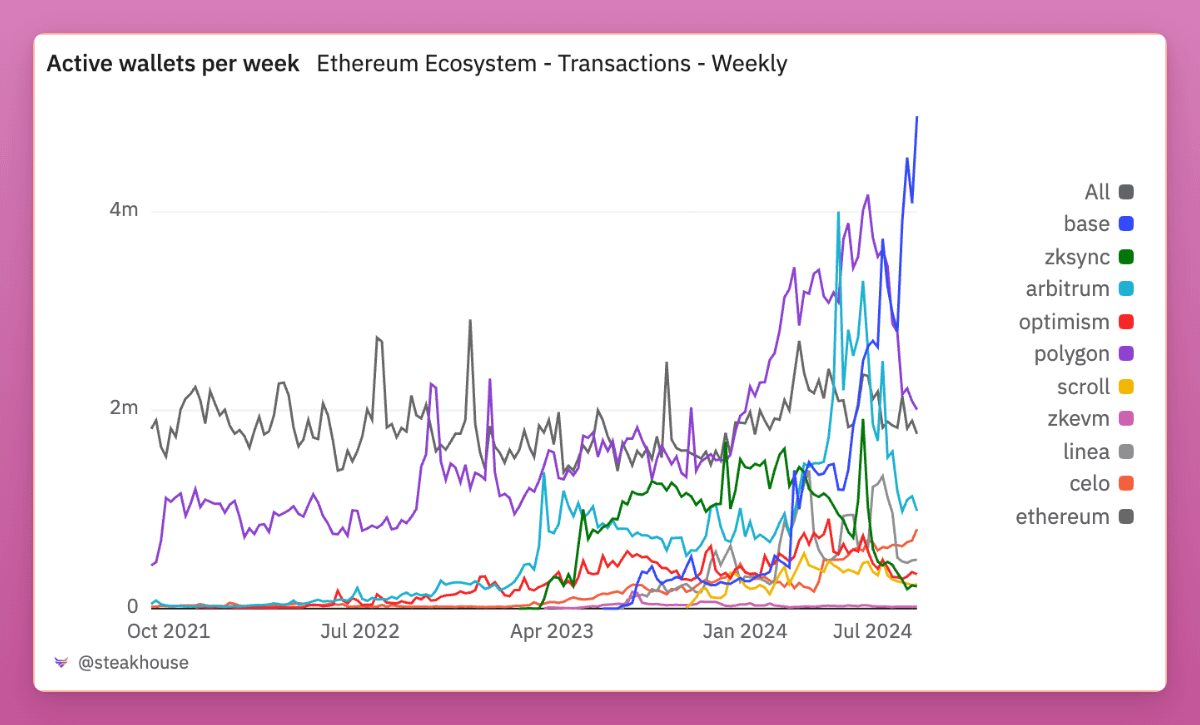

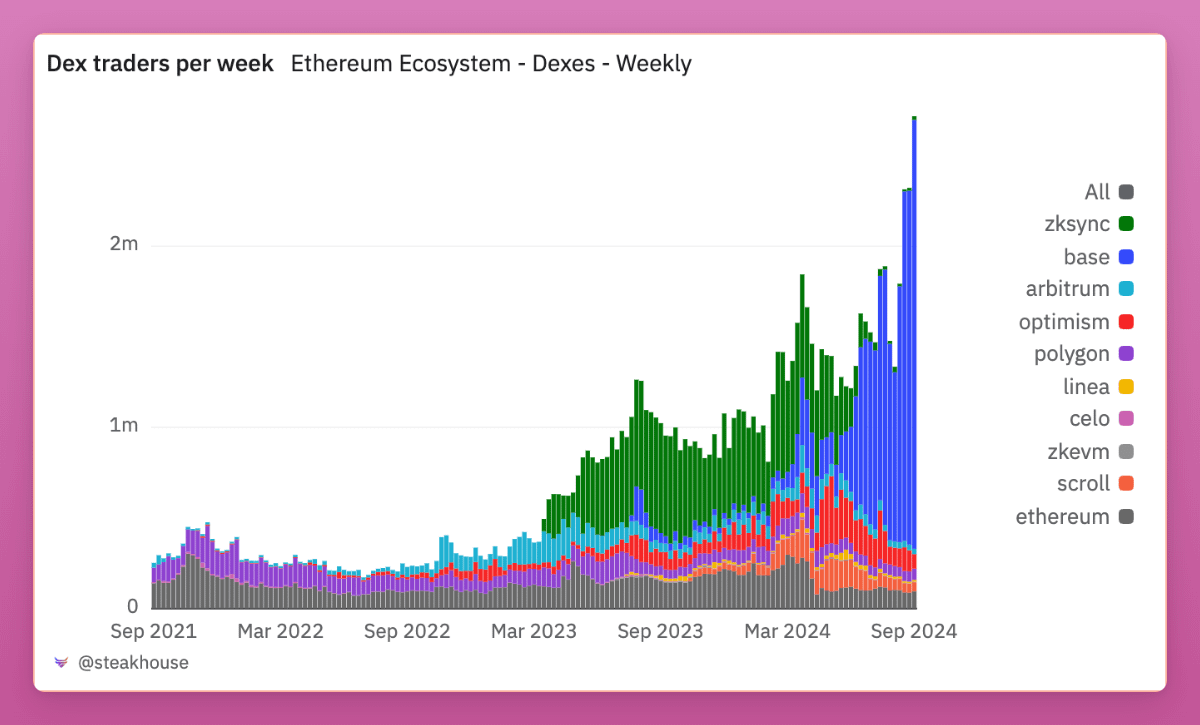

關於L2 的現狀-Base 是亮點,其他則相對遜色。

好消息是:L2 上的活動正在迅速成長。活躍錢包數量和每週交易次數都在增加,去中心化交易所的交易量也連續一年呈現上升趨勢。

不過,Base 的成長速度遠超其他。請查看圖表中代表每週活躍錢包數量的藍色線條。

Base 繼續吸引新用戶,而其他L2 則在流失用戶。這種日益增長的主導地位在去中心化交易所的交易者數量中尤為明顯,Base 竟然佔據了高達87% 的市場份額!

那麼,這到底是怎麼回事呢?

Base 在Onchain Summer 活動期間首次推出了智慧錢包。雖然透過Passkeys 創建錢包的功能很新穎,但我主要是透過這個應用程式鑄造了多個NFT,只是為了體驗一下。

不過,Base 今年夏天真正的亮點是圍繞meme 幣的投機活動,這極大地推動了交易量和錢包數量達到歷史新高。可以看到,Base 和Solana 是去中心化交易所上大多數新Token 發行的主要動力。

來源: Archimed Capital

令人驚訝的是,即便meme 幣的熱潮已退去,夏天也已結束,交易量仍維持高位。

這也可能與空投活動有關:我在KBW 期間遇到的多位加密產業內部人士推測,Base Token 的推出可能性很高。因此,務必創建你的智慧錢包,並嘗試使用一兩個應用程式。 Farcaster 可能是個不錯的選擇:)

關於SocialFi

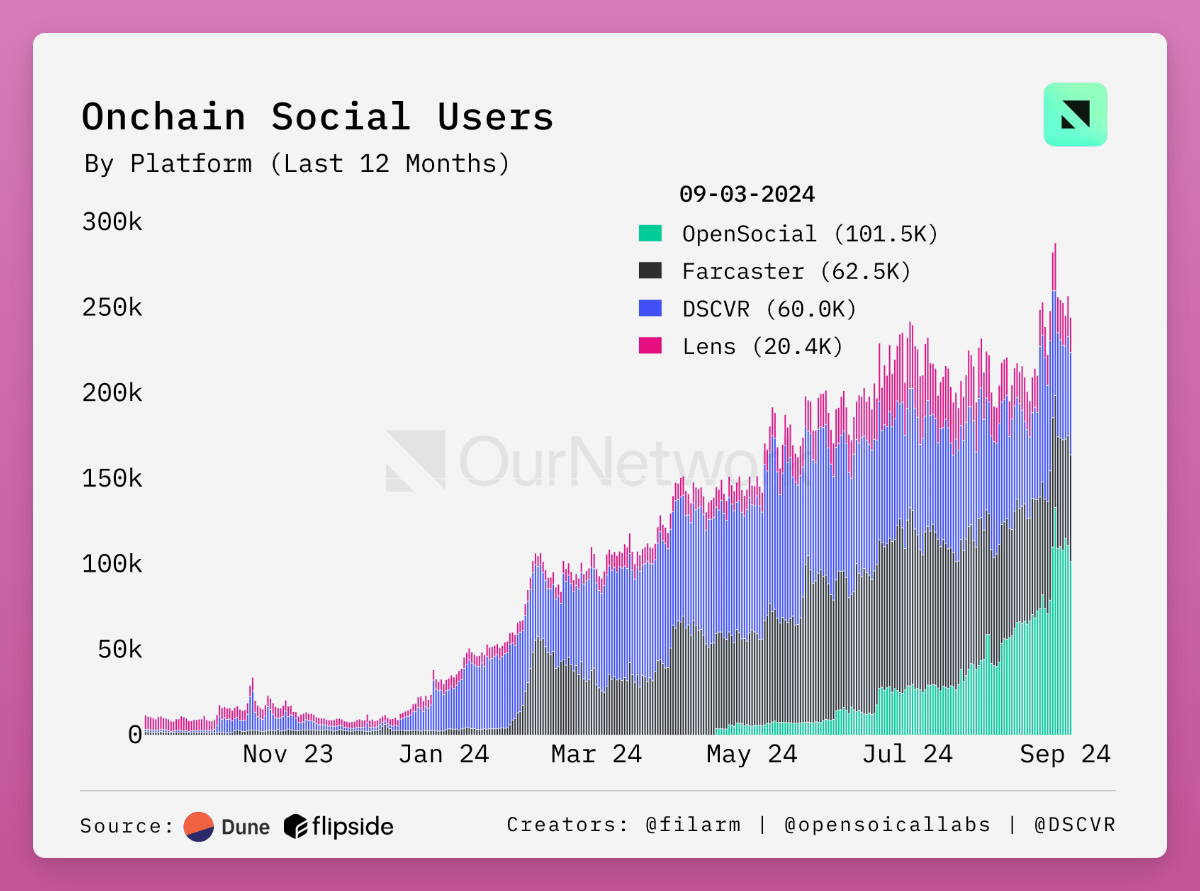

雖然對Racer 和Friend Tech 有些不滿,但SocialFi 是另一個用戶成長顯著的領域。

Farcaster 和Lens 雖然在X 上擁有較高的關注度,但APAC 的OpenSocial Protocol 最近的每日活躍用戶數已達到10 萬,超過了Farcaster 的6.5 萬和Lens 的2.5 萬的總和。然而,在X 上似乎很少人了解OpenSocial 的具體功能。 Solana 支援的DSCVR 也悄悄達到了6 萬日活躍用戶,但幾乎沒有引起注意。

儘管我在Friend.tech 上遭遇了損失,但我仍然看好SocialFi。 SocialFi 是加密領域中少數幾個超越單純投機的行業之一。 Vitalik Buterin 在一次AMA 中提到,他對去中心化社群媒體領域最為看好。

Yano 指出,OpenSocial之所以被忽視,是因為加密新聞媒體和X 主要由西方主導,而OpenSocial 則起源於亞洲:印尼、越南和印度是其主要用戶來源,而美國則排在第四位。

OpenSocial 致力於打造一個去中心化的社群平台,讓創作者和社群能夠完全掌控他們的社群網路和數據。用戶可以在不依賴Facebook 或Twitter 等大型平台的情況下,自主建立和管理自己的社交應用程式、社群和資產。這為用戶提供了更多的控制權、所有權和從內容互動中獲利的機會,使社群媒體更加開放和公平。

類似於Lens 和Farcaster,OpenSocial 是一個承載多個應用和介面的平台。其中,Social Monster (SoMon) 在日活躍用戶數上領先。你可以在這裡嘗試,儘管目前的體驗仍有許多漏洞…

這裡要強調的是,加密貨幣的敘述往往由西方受眾主導,但實際上,全球各地的真實用戶可能以不同於X 上加密OG 所描述的方式使用加密貨幣。

透過快速圖表了解當前市場狀況

我想分享一些數據點,幫助大家理解我們目前的市場狀態。

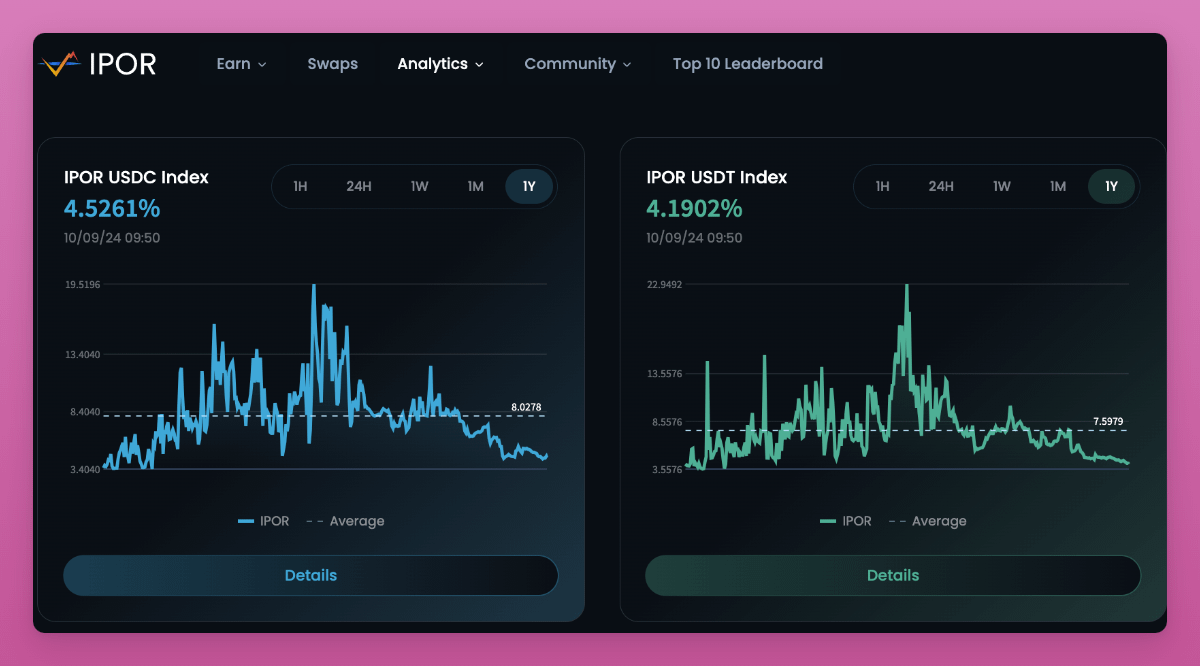

根據IPOR 穩定幣指數顯示,鏈上槓桿已經消退,因為借貸利率已回到2023 年市場上漲前的水平。在空投活動活躍期間,借貸利率曾大幅上升,但由於空投效果不佳,許多投資人選擇關閉他們的循環部位。

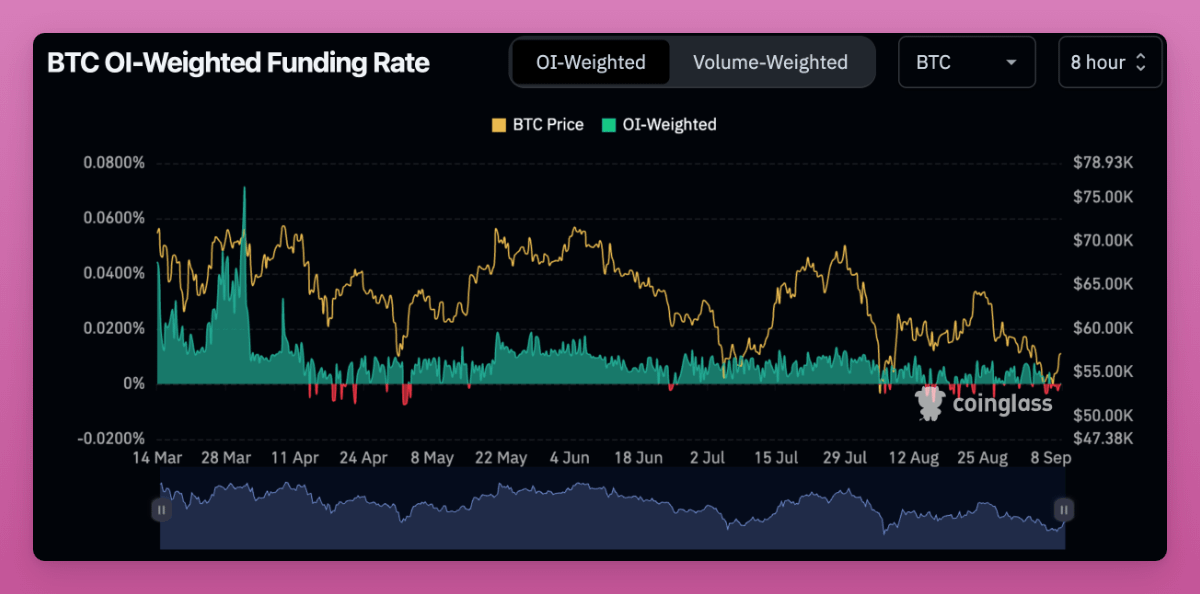

我們也能明顯觀察到比特幣未平倉合約利率的槓桿重置。

請注意,三月的資金費率較高,四月轉為負值,並在七月和八月再次出現負值。負費率意味著空頭需要支付多頭,這通常表示交易者預期市場會下跌。然而,未平倉合約(OI)現在又回到了正值。

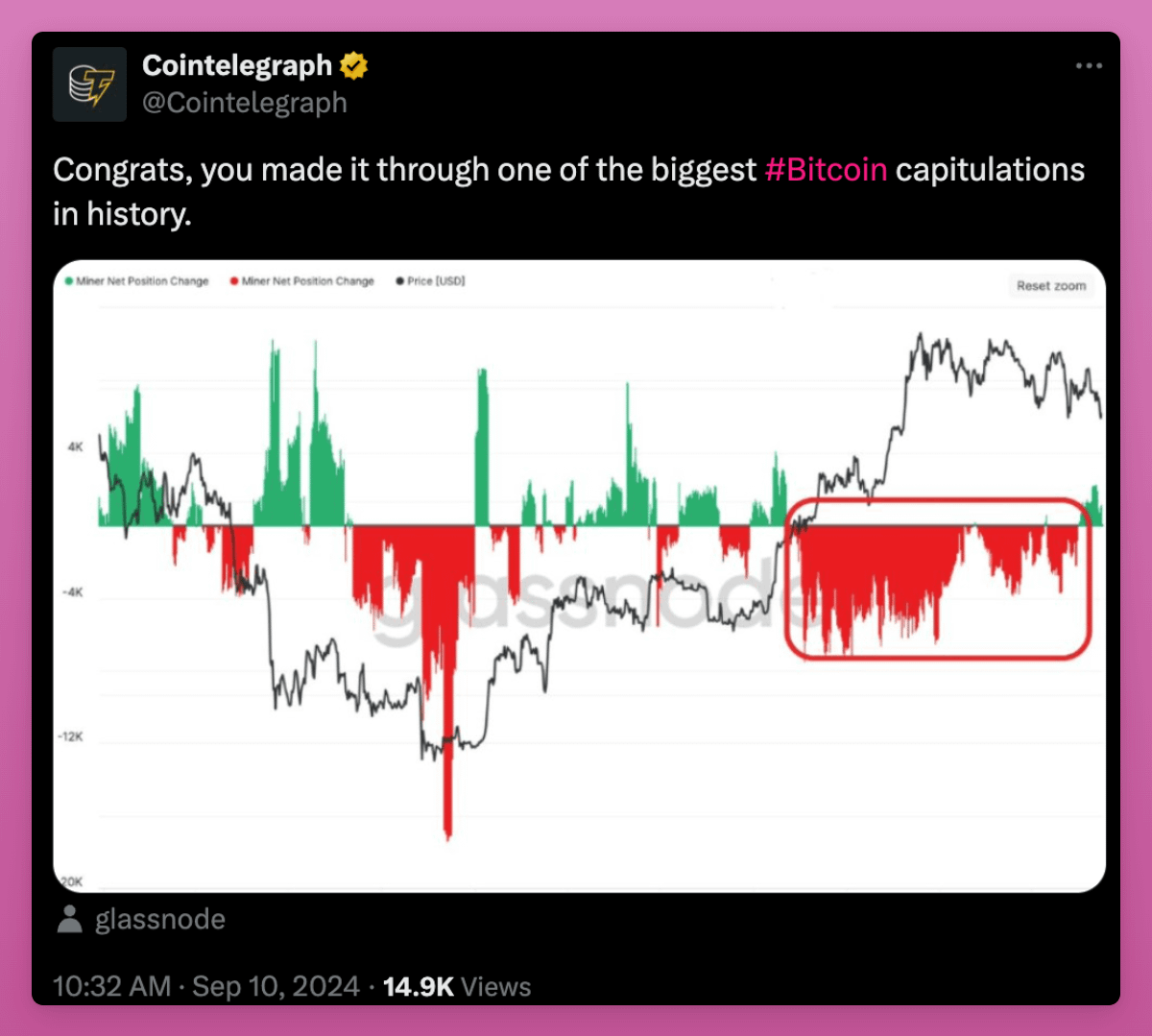

另一個看漲的指標是礦工的賣出行為。礦工似乎已經停止拋售,並再次開始累積比特幣。

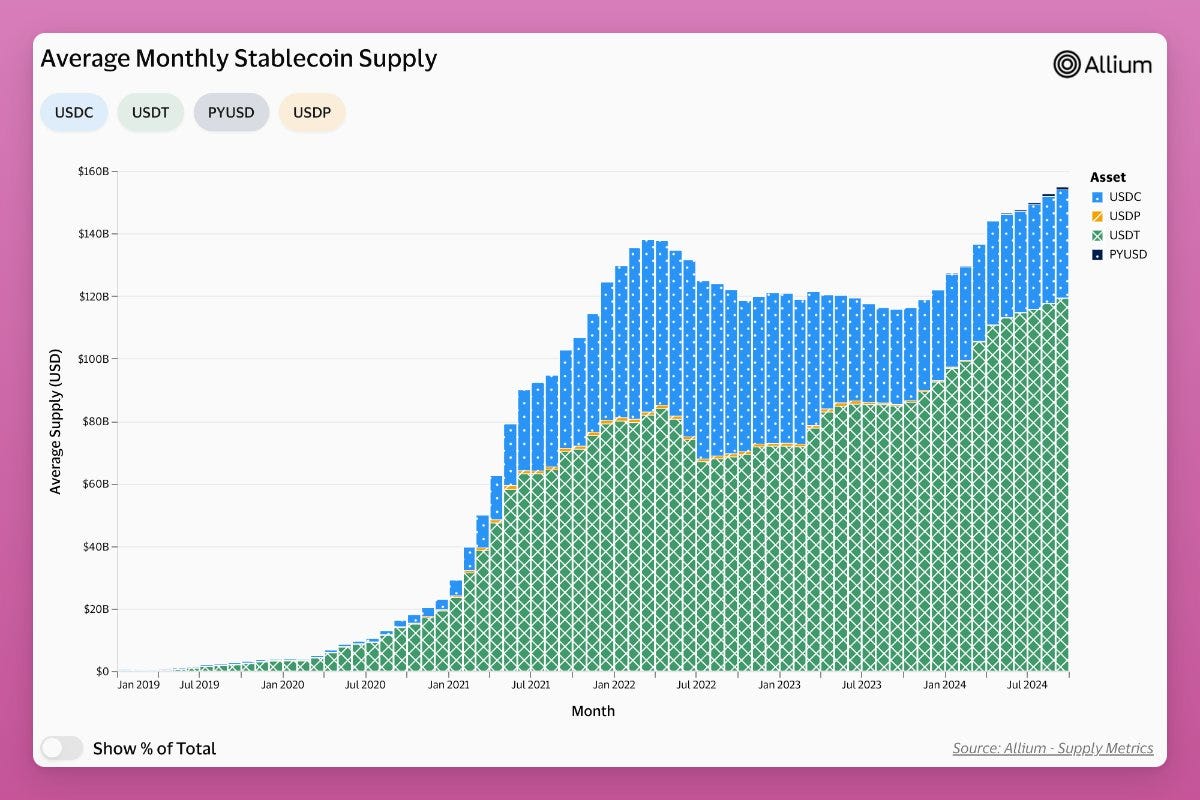

或許更具看漲訊號的圖表是穩定幣的供應情況:其總供應量正在持續成長。

然而,最大的差異在於USDT 的供應量正在增加,而USDC 的供應量則從550 億美元減少到了340 億美元。為什麼會這樣呢?

首先,矽谷的崩潰導致USDC 脫鉤,這標誌著USDC 供應量的頂峰。 Nic Carter 提出了另一種可能的解釋:美國的政策正在促使投資者轉向監管較少的離岸穩定幣,因此USDC 的成長停滯,而USDT 則在擴張。

如果情況如此,那麼美國的親加密貨幣監管政策可能會成為推動USDC 上漲的有利因素。

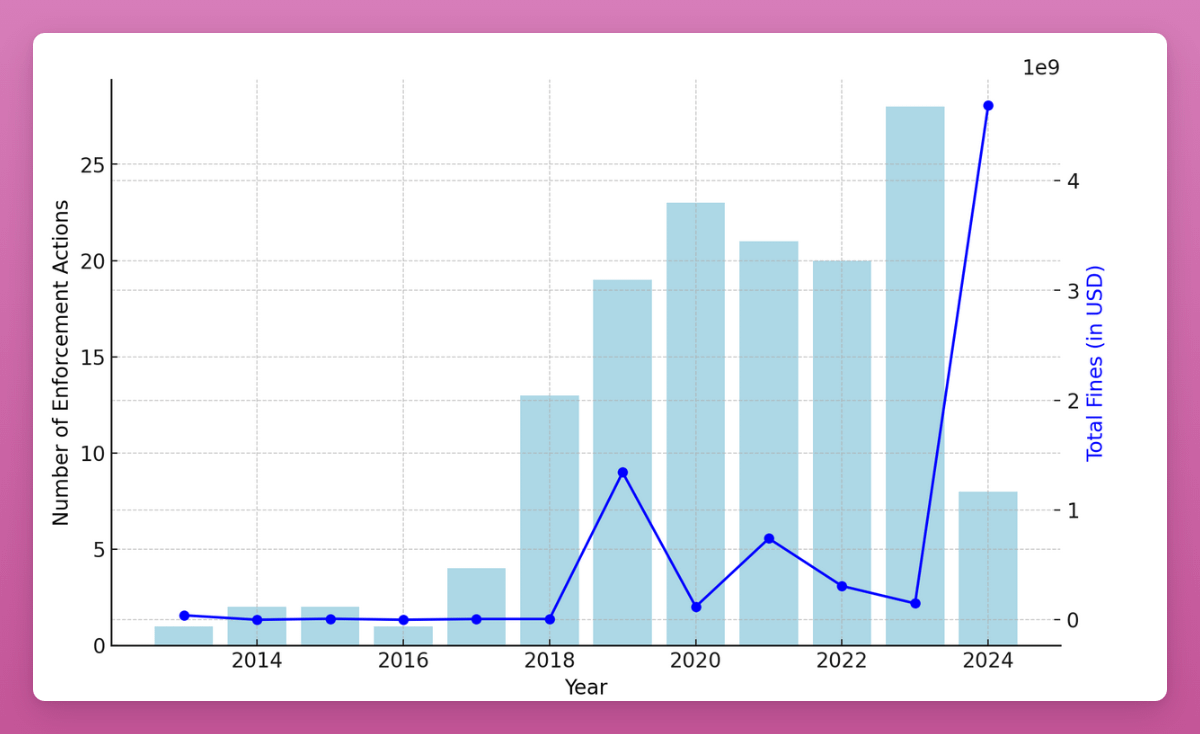

關於監管,美國證券交易委員會(SEC)在2024 年從加密公司收取了47 億美元。這比2023 年成長了30 倍。

這些資金本來可以用於加密貨幣投資,卻流向了政府官員,而不是加密領域的真正受害者。

當然,其中大部分是與Terra 達成的44.7 億美元和解。好消息是, Social Capital 的報告指出,“SEC 正在減少罰款次數,但增加罰款金額,專注於進行具有高影響力的執法行動,為整個行業樹立先例。”

這並不是一個好現象。我們需要目前的政府改變對加密貨幣的負面態度,或由新的政策取代。

總結:市場會走高還是走低?

目前的情況看似不容樂觀。

ISM 指數下滑,ETH ETF 需求疲軟,創投態度謹慎,這些都不是理想的市場環境。然而,這正是市場自我修復的過程。事實上,當大家都在恐慌時,往往意味著我們可能比想像中更接近市場底部。

雖然有不少看空的數據,但也有許多正面的訊號。 L2 解決方案表現優異(尤其是Base),社交平台如Farcaster 和OpenSocial 在不斷增長,市場槓桿已被清理。儘管市場熱度有所下降,但在一些關鍵領域仍保持活躍。

目前的監管環境相當混亂。 SEC 一直在對加密貨幣領域施加壓力。我們需要美國的監管政策有所改變,或是領導階層的更替,以遏止這種局面。支持加密貨幣的監管政策可能會成為市場上漲的催化劑。在此之前,壓力依然存在。不過,即使民主黨上台,他們可能也需要透過增加貨幣供應來兌現承諾。在這樣的環境下,比特幣是最具優勢的資產。

最終,市場不會沿著直線發展。我們正處於市場情緒不穩定的階段,但這並不是什麼大問題。保持專注,專注於數據,不要被市場噪音影響。

看漲趨勢往往在顯而易見之前都不明顯。總之,我還是看好市場前景。

當然,我也可能會判斷錯。