原文作者:BitMEX

在上週的文章中,我們推薦了一個在 62, 000 美元做多比特幣的看漲期權價差策略。隨著我們接近 18 日的到期日,這個交易到目前為止表現得非常好。我們目前的交易價格在 67, 000 美元左右——接近歷史最高水平。希望你已經獲得不錯的收益了。

這篇文章,我們將評估比特幣突破70, 000 美元的機率,並分享一個在下週五之前,不管比特幣跌,盤整,或者溫和上漲到69, 000 美元, 只要不突破71000 美元就都可以獲利的選擇權策略。

讓我們深入探討。

推動近期漲勢的因素

在深入探討之前,讓我們回顧一下本週漲幅的潛在因素。

哈里斯對加密貨幣行業的支持:副總統哈里斯最近明確表示支持加密貨幣,這表明無論 11 月選舉結果如何,都可能對比特幣有利。然而,考慮到川普曾表示有意將比特幣作為美國貨幣儲備的一部分,如果川普獲勝可能會更有利。

中國股市調整,USDT 折價收窄:中國股市強勁的上漲勢頭最近出現逆轉,過去一周表現明顯不佳,跌幅超過 13% 。中國股市的這種調整可能會將注意力和資金重新引回加密貨幣市場。值得注意的是,USDT 的人民幣場外折價在持續兩週超過 1.5% 後,已略微收窄至約 1.3% 。這種變化表明賣壓可能有所緩解,也可能表明中國投資者對加密貨幣的興趣重新增加。

比特幣是否有足夠動力突破歷史新高?

很可能聰明的交易者仍有充分理由在比特幣接近歷史高點時獲利了結。

Andrew Kang 認為,某些看漲因素可能被誇大了,雖然市場整體保持積極,但要突破歷史新高可能需要更實質的加密貨幣生態系統特有的驅動因素:

過度強調聯準會降息:聯準會降息對加密貨幣價格的影響可能被誇大了。比特幣在高利率時期 4.5 倍的漲幅表明,利率與 BTC 價格之間的相關性較弱。

中國刺激措施對加密市場影響有限:圍繞中國經濟刺激措施的樂觀情緒可能與股票而非加密貨幣更相關。證據顯示,資金從加密貨幣轉移到中國 A 股,USDT 對人民幣的折價達 3% 。

現實的市場前景:雖然並非看跌,但更謹慎的方法表明,在出現重大的加密貨幣特定催化劑之前,比特幣可能會保持在 50, 000-72, 000 美元的區間內。

我們的聯合創始人Arthur Hayes 也轉向了對加密貨幣更為中立的立場,因為他看到全球地緣政治風險不斷升級,他主張謹慎控制倉位規模,並為潛在的瘋狂的市值賬面虧損做好準備。在他最新的文章中,Arthur Hayes 提出了幾個令人信服的理由,解釋為什麼比特幣可能不會很快突破其歷史新高,儘管目前市場情緒看漲:

地緣政治風險增加:以色列和伊朗之間不斷升級的衝突對加密貨幣市場構成重大威脅。衝突的重大升級可能導致加密貨幣價格大幅下跌。

戰爭的不可預測性: Hayes 強調戰爭是無法投資的,突顯了市場可能突然嚴重動盪的潛在性。

能源價格波動:雖然從長期來看,比特幣可能會受益於能源價格上漲,但如果中東石油基礎設施受到影響,短期內波動可能會很大。

將您的市場觀點付諸實踐:交易選擇權

考慮到上述因素,我們認為比特幣短期內不太可能突破71, 000 美元— 1)比特幣可能會適度上漲,但2)在未來1-2 週內不太可能突破71, 000 美元或創下歷史新高。

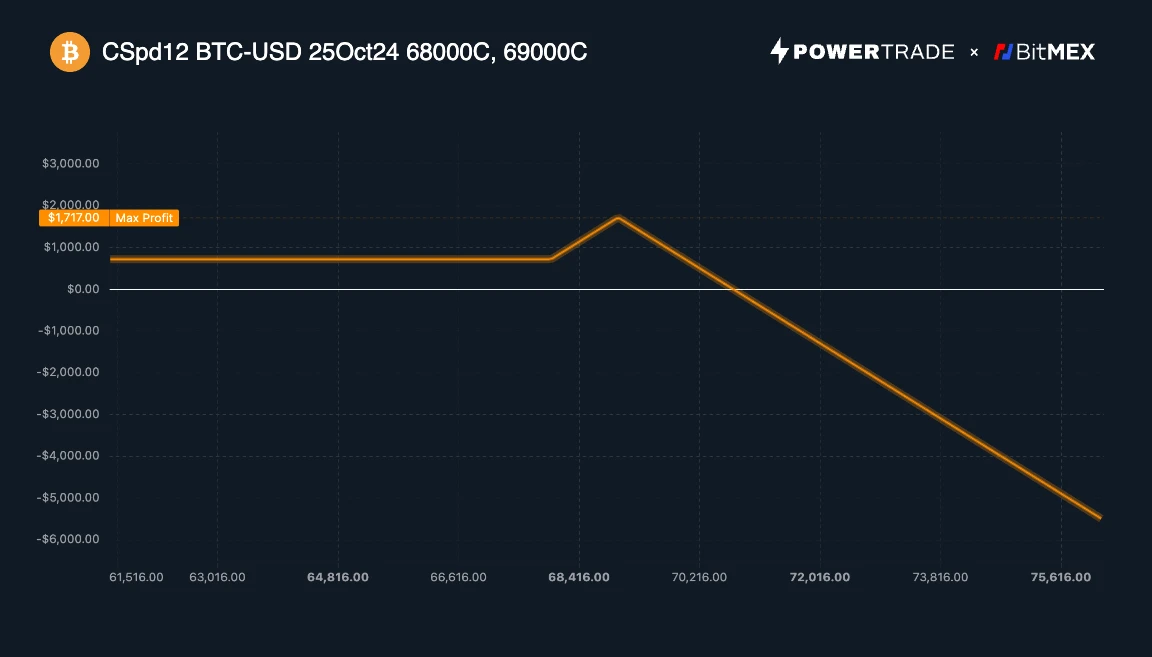

考慮買權價差 1 x 2 策略

買權價差 1 x 2 策略,也稱為 1 x 2 比率垂直價差策略,包括買入一個較低執行價的買權和賣出兩個較高執行價的買權。第二個賣出的買權是無擔保的(裸賣),承擔無限風險。獲利潛力是有限的,如果價格在到期時達到賣出買權的執行價,則可獲得最大利潤。然而,一旦超過損益平衡點,由於股票價格可能無限上漲,風險變得無限。

這種策略允許在有限風險的情況下獲得潛在利潤,同時也提供一些下行保護。

交易策略

買入 1 份執行價為 68, 000 美元的$BTC 買權,到期日為 10 月 25 日

賣出 2 張執行價為 69, 000 美元的$BTC 買權,到期日為 10 月 25 日

潛在收益

損益平衡點: 70, 716 美元

最大損失:如果$BTC 突破 70, 716 美元,潛在損失無限,類似於空頭部位

最大利潤:如果$BTC 在 10 月 25 日到期日時價格為 69, 000 美元,最大利潤為 1, 683 美元

優勢

更高的利潤潛力:如果資產價格上漲至賣出買權的執行價,這種策略可能比普通的買權價差更有利可圖。只要比特幣沒有顯著超過損益平衡點,它也有更高的獲利機會。

較低的初始成本:賣出兩個較高執行價的買權可以降低策略的整體成本,可能導致獲得信用。

靈活性:可以透過改變執行價和比率來適應不同的市場前景。

風險

無限風險: 如果資產價格顯著超過較高的執行價,由於裸賣買權,可能會造成巨大損失。

複雜的收益結構:此策略有多個損益平衡點和非線性的風險特徵,可能難以管理。

保證金要求:這種策略可能需要大量保證金,特別是當標的資產波動較大時。

這種策略適合對市場持溫和看漲到中性觀點的交易者,預期資產價格會適度上漲或保持相對穩定。與普通的看漲期權價差相比,它提供了更高的利潤潛力,但風險也隨之增加。它最適合能夠積極管理頭寸並了解比率價差複雜性的有經驗的期權交易者。