原文作者:BitMEX

歡迎回到我們的每週期權策略系列。今天,我們將分享一個由比特幣選擇權市場顯著差異所帶來的獨特交易機會。

目前比特幣看漲期權的隱含波動率(IV)飆升,而看跌期權似乎被低估。

在本文中,我們將分析這種 IV 偏斜現象,並提出一個可能從看跌期權 IV 上升中獲利的策略。在當前市場嚴重偏向買權的情況下,我們認為這種逆向思考的策略可能會特別有回報!

讓我們開始分析。

比特幣隱含波動率(IV)偏斜分析

如上圖 BitMEX 期權 2025 年 1 月 31 日到期的 BTC 期權表格所示,看漲和看跌期權之間的 IV 偏斜約為 25% ,其中看漲期權的 IV 明顯更高。

這顯示市場對買權需求強勁,反映出看漲市場情緒或對上行風險的避險需求。這種顯著的偏差突顯了供需失衡,使看跌期權相對更便宜,為波動率交易策略創造了潛在機會。

考慮比率看跌價差策略

如果你認為未來兩個月內 BTC 賣權會變得更貴和/或 BTC 價格會出現顯著調整,我們建議你考慮比率看跌價差策略。

這個交易策略旨在利用多重市場動態:

透過獲利 IV 的潛在上升來利用波動率偏斜,特別是場外看跌期權。由於偏斜,這些選擇權目前的溢價較低,這意味著在波動率飆升時(尤其是在市場拋售期間)其價值將更快速地增加。

它還提供了一個具有有限下行風險的智慧方向性交易,讓交易者能夠從 BTC 跌破 82, 000 美元的任何顯著下跌中獲益。為了有效管理風險,該結構包括賣出平值看跌期權,這有助於抵消購買的兩個虛值看跌期權的成本,從而減少淨借方並限制前期風險。

如何實施你的市場觀點

交易策略:

賣出 1 個 2025 年 1 月 31 日到期的 BTC 96, 000 美元平值看跌期權

買入 2 個 2025 年 1 月 31 日到期的 BTC 90, 000 美元虛值看跌期權

情景和收益分析

這筆交易可以透過兩種方式獲利。首先,透過到期前的 IV 飆升——理想情況下應該儘早發生,以最小化時間價值衰減(期權價值隨到期時間接近而減少)的負面影響。其次,透過 BTC 價格的顯著下跌,使我們的 2 個虛值看跌選擇權變為實值並產生利潤。

情境分析:

IV 上升:交易受益於看跌期權的 IV 上升,特別是虛值行使價。

BTC 急劇下跌:顯著的下行價格走勢放大 90, 000 美元看跌期權的價值,而 96, 000 美元看跌期權抵消成本。

IV 下降:當看跌選擇權的 IV 下降時交易受損,特別是如果虛值行使價經歷更大的 IV 壓縮。

BTC 強勢上漲:顯著的上行價格走勢會損害交易,因為它降低了兩個看跌期權的價值。

情境 1 :交易期間 IV 從未飆升

如果交易期間 IV 從未飆升,那麼策略獲利的唯一方式是比特幣的顯著下跌。

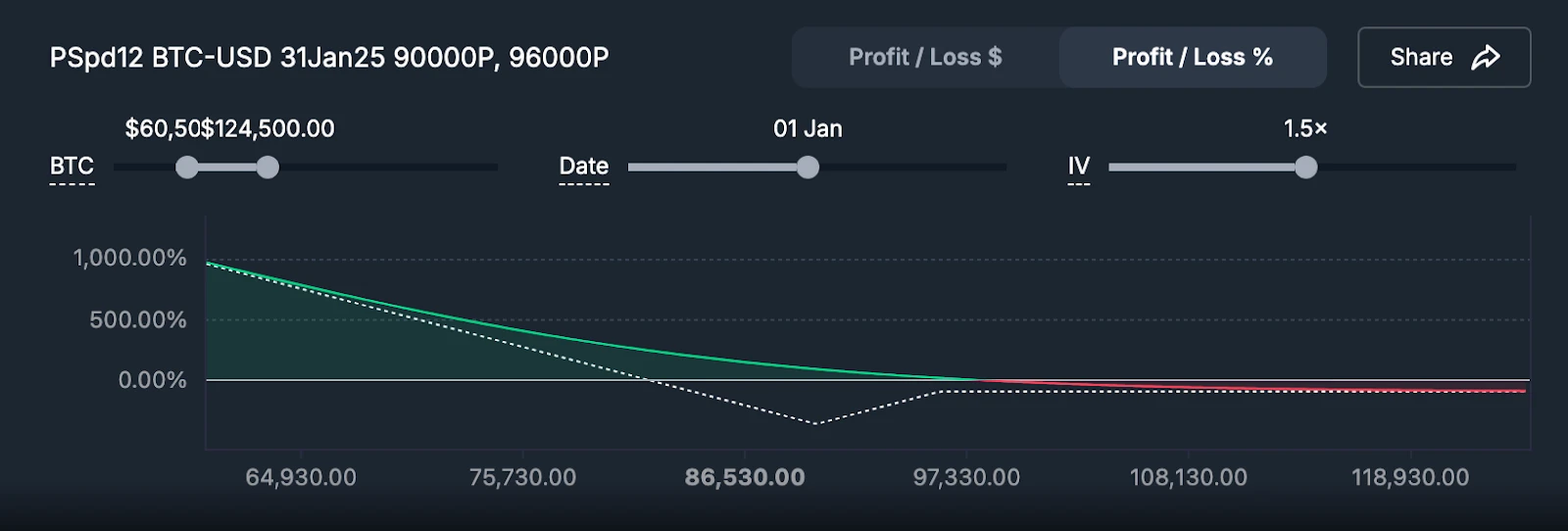

情境 2 :IV 飆漲發生

如果在選擇權到期前的中期 IV 能夠飆升 50% ,只要 BTC 交易價格低於 97, 000 美元並且我們能夠平倉,我們就能獲得不錯的利潤。你可以使用 BitMEX 的策略模擬器來模擬時間衰減和 IV 飆升對你利潤的不同影響。

風險和注意事項

1. 最大損失:

如果比特幣在到期日交易價格為 90, 000 美元,交易將產生最大損失。

2. 偏斜壓縮:

如果 IV 偏斜收窄(例如,相對於平值 IV,虛值看跌選擇權 IV 進一步下降),交易可能會失去優勢。

3. 方向性風險:

適度下跌(例如, 92, 000-93, 000 美元)可能導致部分損失,因為賣出的平值看跌期權損失超過買入的虛值看跌期權收益。

4. 時間衰減:

時間衰減不利於買入的虛值看跌期權,需要足夠的 IV 上升或價格變動來克服這種拖累。

總結

這個比率看跌價差策略利用目前的 IV 偏斜,提供了一種從比特幣波動率上升和潛在下跌中獲利的結構化方式。對於預期不確定性上升或看跌價格走勢但又想限制前期成本和下行風險的交易者來說,這是一個有吸引力的策略。然而,為了優化獲利能力和降低風險,必須密切監控 IV 和價格走勢。