本週加密貨幣市場經歷了比較大的震盪,價格走勢也走出了M 頭形態。這些都在預示著隨著川普1 月20 日正式上任越來越近,資本市場也已經悄悄開始定價其當選後的機會與風險,這也就意味著這場持續了3 個月的,由情緒推動的「特朗普行情」開幕式正式結束。那麼當下我們需要做的就是從眾多雜亂訊息中,提煉出市場短期博弈的重心,這樣就有利於對行情變化做出理性判斷,因此在本篇文章中,筆者還是本著以一個非金融專業的愛好者角度,講講自己的觀察邏輯,希望可以對大家有幫助。總的來說,筆者認為當下包括加密市場在內的眾多高成長型風險資產,短期內價格將持續收到打壓,原因在於美國國債市場因期限溢價放大,中長端利率走高,對其產生了不利影響,而出現這個現狀的原因在於,市場在定價美國債務危機。

宏觀經濟指標維持強勁,通膨預期並沒有顯著加劇,因此對當前價格走勢影響不大

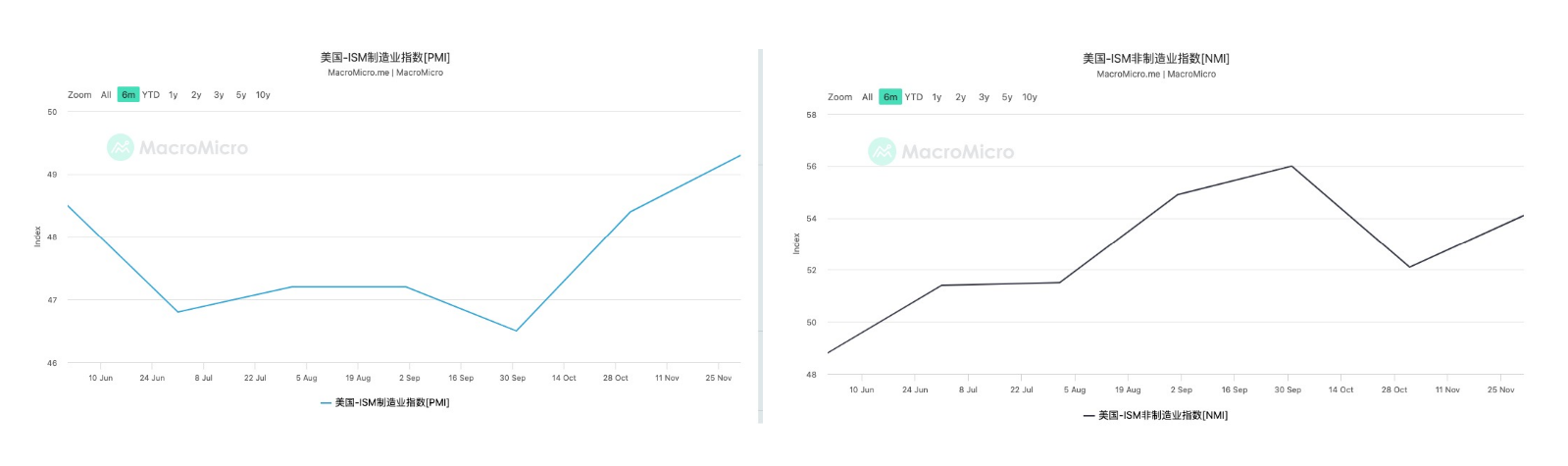

那麼首先我們來看下造成短期內價格疲軟的因素是什麼,上週很多重要的宏觀指標公佈,讓我們來逐一看下,首先來看美國的經濟成長相關數據,ISM 製造業和非製造業採購經理人指數均持續走高,由於採購經理人指數通常是經濟成長的領先指標,所以這預示在短期內美國經濟展望較為向好。

接下來來看下就業市場的狀況,我們摘取四個數據來做觀察,非農就業數據、職位缺,失業率和初領失業人數。首先非農就業數據從上個月的21.2 萬增加到25.6 萬,遠超預期,同時失業率也出現了下降,從4.2% 下修到4.1% 。同時來看下JOLTS 職缺也出現了大幅成長,來到了80.9 萬個。而從更微分的初領失業金人數來看也持續降低,這就顯示對1 月份的就業市場表現的展望也較為看好,這些都說明了目前美國就業市場保持強勁,軟著陸應該是板上釘釘了。

最後來看下通膨表現情況,由於12 月CPI 需要下周公布,因此我們從美國密西根大學1 年通膨預期提前觀察一下其表現。相較於11 月,該指標出現了一定的彈升,至2.8% ,但不及預期,而這個值似乎也還處在鮑威爾劃定的2-3% 的合理範圍內,當然具體發展如何還是值得關注。但是我們從抗通膨債券TIPS 的收益率變化可以看出,市場似乎並沒有對通膨家具過度恐慌。

綜上所述,筆者認為目前從宏觀角度觀察美國經濟並沒有出現明顯的問題,那麼接下來我們就來定位造成當前高成長型企業市值下跌的核心原因究竟是什麼。

美債長期利率持續攀升,熊陡格局下,期限溢價持續走高,市場定價美國債務危機

還是來看下美國公債殖利率的變化。從殖利率曲線可以看出,在過去一週內,美國公債長端利率持續攀升,以10 年期公債為例,一口氣攀升了獎金20 BP,可以說美債的熊陡格局進一步加劇。我們知道國債利率的抬升對於高成長型股票價格的打壓效果是超過藍籌股或價值股的,其核心原因在於:

1.對高成長型企業的影響(通常是科技公司、新興產業):

融資成本上升:高成長型企業依賴外部融資(股權或債務)來支持業務擴張。長端利率上升導致債務融資成本增加,股權融資也更困難,因為投資者對未來現金流的折現率提高。

估值壓力:成長型企業的估值高度依賴未來現金流(FCF)。長端利率上升意味著折現率提高,導致未來現金流現值下降,進而壓低企業估值。

市場偏好轉變:投資人可能從風險較高的成長股轉向更穩健、股利穩定的價值股,這對成長型企業股價形成壓力。

資本支出受限:高融資成本可能迫使企業減少研發和擴張支出,影響長期成長潛力。

2. 對穩定型企業的影響(消費、公用事業、醫藥等):

影響相對溫和:穩定型企業通常獲利能力強、現金流穩定,對外部融資依賴較低,因此利率上升對其營運影響較小。

債務償還壓力上升:如果有較高的債務比例,融資成本上升可能增加財務費用,但通常穩定型企業有更強的債務管理能力。

股息吸引力下降:穩定型企業的股息殖利率可能與債券殖利率競爭。當國債殖利率上升,投資人可能轉向無風險收益更高的債券,導致穩定型企業的股價承壓。

通膨傳導效應:若利率上升伴隨通膨上升,企業可能面臨成本上升壓力,但穩定型企業通常具備較強的成本轉嫁能力。

因此可以看到,國債遠端利率的抬升對於加密貨幣等科技企業市值的打擊效果是十分明顯的。那麼接下來問題的關鍵就在於定位在這個降息的背景下,造成國債遠端利率上升的核心原因是什麼。

首先需要引出國債的名目利率的計算模型如下:

I = r + π + RP

I 表示國債的名目利率,r 為實際利率,π為通膨預期,RP 為期限溢價,這裡需要展開講解一下,其中所謂的實際利率是反映債券真實回報的利率,不受市場風險偏好和風險補償影響,直接體現貨幣時間價值和經濟成長潛力,而π指的是社會平均通膨預期,通常透過CPI 或抗通膨債券TIPS 的收益率來觀察,最後RP期限溢價,表示反映投資人對利率風險的補償,當投資人認為未來經濟發展具有不確定性,則需要更高的風險補償。

在第一部分的分析中,我們已經明確了當前美國經濟發展在短期內保持穩健,同時從TIPS 收益率也可以觀察到,通膨預期並沒有出現明顯抬升,因此實際利率和通膨預期並不是短期內推升名目利率上升的主要因素,那麼問題就被定位到了「期限溢價」這個因素上了。

對期限溢價的觀察,我們選擇兩個指標,第一個是ACM 模型估算美國國債的期限溢價水準。可以看到在過去一段時間內,美國10 年期公債的期限溢價出現了明顯的拉升,從數值上來看,這個因素是提升美國公債殖利率攀高的主要因素。第二個是美林美債選擇權波動率,也就是MOVE 指標,可以看到在最近的一段時間內,波動率並沒有出現劇烈的變化,通常情況下,MOVE 對短端利率的隱含波動率反應較敏感,因為所佔權重較大。從這組數據上,我們可以得出一個結論,市場目前對短端利率波動風險並不敏感,我們知道短端利率主要受聯準會決策影響,因此可以說目前對聯準會潛在的政策變化,市場並沒有做出明顯的風險定價,因此最近關於2025年聯準會利率決策方向的變化所引發的恐慌並不是直接因素,然而期限溢價的不斷走高,說明市場對中長期美國經濟發展產生擔憂,根據目前經濟熱點來看,這明顯是聚焦在對美國財政赤字問題的擔憂。

所以可以明確的是,目前市場正在定價川普上任後,美國潛在的債務危機風險。因此在接下來的一段時間內,觀察政治訊息以及利害關係人的觀點還是需要思考其對債務風險的影響是正向的還是負向的,會更容易判斷風險資產市場的走勢,以上週川普宣稱考慮美國進入國家經濟緊急狀態這個新聞為例,由於進入緊急狀態下,可以使用《國際經濟緊急權力法案》(IEEPA)制定新的關稅計劃。該法案單方面授權總統在國家緊急狀態期間對進口進行管理。因此關稅調整所受到的約束和阻力將進一步縮小,而這無疑放大了本已有所緩解的潛在貿易戰影響的擔憂,但從最直接的影響上,關稅收入的增加對美國財政收入無疑是一個正向的影響,因此筆者認為所造成的影響並不會非常劇烈。相反的是其減稅法案的推進情況,以及如何削減政府開支,才是整個博弈中最值得關注的重心,筆者也會持續跟進。