本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

在 2024 年 12 月報告中,EMC Labs 指出,全球仍處於降息週期,目前的冷卻只是暫時波折,伴隨流動性逐步恢復,BTC 於高位調整後將再次衝擊 10 萬美元關口。

2025 年 1 月,聯準會如期暫停降息,但 BTC 仍如 12 月報告所判斷憑藉中長期流動性和樂觀情緒推動站上 10 萬美元關口,收於 102411.26 美元,並於月中上探 109358.01 美元新高。

伴隨 1 月 20 日川普宣誓就職,全球迎來最為加密友善的美國總統。其密集發布一系列加密友好舉措,並出乎意料地發行了個人 MEME 幣。同時「BTC 戰略儲備」提案也在美國在美國多個州密集進行,並持續取得進展。

這些舉措及進展極大地刺激了市場情緒,推動超過 164 億美元在 1 月份流入加密市場,使得 BTC 在 2025 年的第一月份取得勁升 9.7% 的亮眼表現,遠超同期納指和黃金。

無論從 BTC 4 年減產週期率角度,或是全球貨幣宏觀流動性角度,目前 BTC 仍處於 EMC Labs 大週期模型的上升期(亦即牛市)階段。

市場已經完成對 2025 年聯準會降息預期「由 4 降 2 」的調整和日圓加息的定價,並且保持了相對完好的走勢形態。從 2 月開始,影響中短期價格表現的因素轉變為川普經濟政策會否導致通膨上升,使得聯準會降息預期繼續下調甚至升息。然而,市場對川普關稅政策可能引發的波動定價不足,且處於高點的股市及 BTC 短期迎來價格波動在所難免。

宏觀金融:加密資產正式獲得美國政府的接納

伴隨 12 月 CPI 和非農就業數據在 1 月的次第公佈,美國經濟「不著陸」的判斷愈發清晰。

12 月 CPI 年漲 2.9% ,與市場預期一致,前值為 2.7% ;核心 CPI 年漲 3.2% ,略低於市場預期的 3.3% ,前值為 3.3% 。 12 月 PCE 年成長 2.5% ,前值為 2.4% ;核心 PCE 年成長 2.8% ,與前位數持平。 12 月非農業就業人口增加 25.6 萬人,遠超過市場預期的 16.5 萬人;失業率降至 4.1% ,低於預期的 4.2% 。

通膨數據保持粘性,而就業數據依然強勁,這使得聯準會在 1 月底停止降息成為必然。

因為此結果先前已完成市場定價,所以雖然股市、黃金、BTC 均在月中出現劇烈震盪但最終均錄得上漲。其中納指、道瓊和標普 500 全月分別錄得 1.64% 、 4.7% 和 2.7% 漲幅。倫敦金以每盎司 2801 美元收盤,創新高。 BTC 月漲 9.7% ,盤中創歷史新高 109358.01 美元。

連續大漲 3 個月之後,美元指數上漲終於放緩,月漲 0.3363% ,仍處於 108.5160 的高位,使得非美元計價資產繼續承壓。長端和短端美債均放緩漲幅,於高位盤整,殖利率微漲至 4.543% 和 4.155% 。

目前大類資產均在必要的混亂之後完成降息預期下調的定價,下一步交易將圍繞川普經濟政策展開,其中關稅又是其中最重要的一環。

2 月 1 日,其美國對加拿大和墨西哥兩個主要貿易國加徵 25% 關稅,對中國加徵 10% 關稅,並表示將對歐盟採取行動。消息明確之後, 1 月最後一個交易日三大股指及 BTC 均錄得較大跌幅。

川普宣誓就職之後,開始兌現自己對 Crypto 社群的承諾。 23 日,成立數位資產市場工作小組,該工作小組將在行政令發布後 180 天內向總統提交報告。報告內容包括:管理包括穩定幣在內美國數位資產發行和營運的聯邦政府監管框架,考慮市場結構、監督、消費者保護和風險管理的規定,評估建立和維護國家數位資產儲備的可能性及建立此類儲備的標準。

這個工作小組的建立標誌著美國在最高層級對於加密資產的正式採納,其後發布的具體政策將對美國乃至全球的數位資產市場產生深遠影響。

此外,對於 BTC,在政策層面還存在著一個更具體的長期利好,亦即「BTC 儲備法案」。 包括賓夕法尼亞州、俄克拉荷馬州、俄亥俄州在內的美國 15 州正在討論或推進“比特幣儲備法案”,旨在將比特幣納入州級戰略儲備,以對沖通膨並促進財政穩定。其中,亞利桑那州和猶他州的計畫已進入白宮及參議員批准階段,距離成為法律僅一步之遙。

儲備法案的推進無疑將會對 BTC 持有者形成強勁的信心支撐,也會為市場帶來全新的長期買力。

加密資產:等待突破新箱體

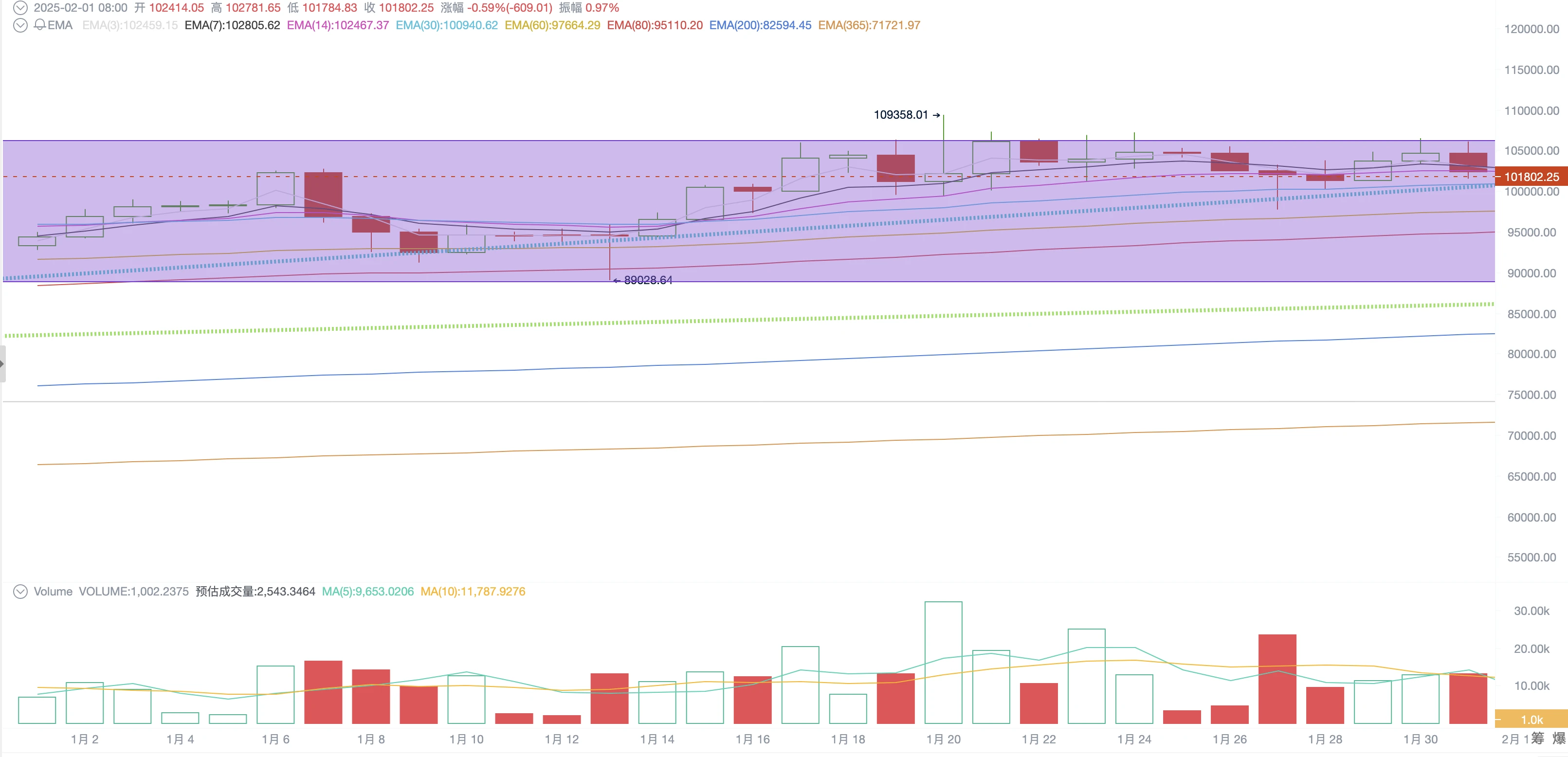

1 月,BTC 開於 93347.59 美元,收於 102411.26 美元,漲幅 9.7% ,振幅 21.78% ,盤中創下歷史新高 109358.01 美元,成交量較上月有所萎縮。

BTC 價格走勢(日線)

在技術上, 11 月初以來 BTC 價格已經形成一個低至 89000 美元高至 110000 美元的箱體結構(上圖紫色區間),可稱為「川普底」。這個區間在川普上任前後確立,可以認為是市場對於川普加密友善政策的定價區間。

同時基於川普獲勝預期和獲勝結果宣布確立的第二上升趨勢線(上圖藍色點線),本月也在 1 月 13 日和 27 日兩次體現了對於 BTC 價格的支撐。第二上升趨勢線和 89000 ~ 110000 美元箱體上沿即將相交,逼迫市場在短線作出方向選擇。

成交量方面, 1 月 20 日川普宣誓就職日形成高點之後逐步下降,顯示出市場對於處於高位的 BTC 選擇了謹慎態度。流動性衰減使得 BTC 短期走勢必然走弱。

以技術指標來看,短線走勢並不樂觀,有向下定價的較大可能性。然而,本週期以來市場結構正在發生變化,向上定價更多由 Microstrategy 和 BTC ETF 背後的大資金來完成。因此,做中長期觀察追蹤這部分資金的動態和中長期行動更為有效。

資金:流入高達 164 億

繼 11 月川普行情啟動以來,新增資金持續流入市場成為承接長短手拋壓抬升 BTC 價格的中堅力量。

本月資金流入延續了 11 月以來的趨勢,規模超過 12 月達到 164.06 億美元。

eMerge Engine 加密市場資金流入統計(月)

在 31 個交易日中,僅 9 個交易日錄得淨流出,與 BTC 本月漲跌日數(11 日下跌)相當。反映全球進入降息週期後,流動性充裕導致投資人風險偏好提升,風險資產受追捧的長期趨勢,以及受美國政策驅動 BTC 採用率的日漸提高。

然而需要警惕的是,在旺盛流入之後,伴隨關稅不確定性衝擊,一旦資金流入放緩,BTC 價格可能會迎來短期劇烈調整。

二次拋售:新區間拋售逐步放緩

自 10 月 BTC 突破「新高整理區」之後,BTC 長期投資者開啟了本週期的第二撥拋售。依照歷史規律,伴隨流動性注入、價格攀升,長手的第二撥拋售會持續進行,直到流動性被榨乾導致牛市結束,價格再次週期性下跌才停止。

BTC 長手、短手、礦工和交易所存量統計(月)

目前拋售仍在持續,雖然拋售規模堪稱龐大但仍尚未到榨乾流動性的程度。事實上自 11 月以來,拋售量逐月減少,而交易所存量亦在持續降低。

BTC 拋售及交易所存量變動統計(月)

迄今的拋售大多發生在 9,0000 美元之上,亦即 11 月之後。這使得分佈於 89000 ~ 110000 美元區間的 BTC 規模達到 4138554.23 枚,佔總發行量的 24.22% 。

這一部分籌碼已經形成一個新台階的底部,可稱作“特朗普底”。這一階段的中堅購買量來自川普競選獲勝後 Microstrategy 和貝萊德 BTC ETF 通道進入的機構投資者。

EMC Labs 判斷「川普底」足夠堅實的,而隨著在 89000 ~ 110000 美元區間內長手減持的放緩,BTC 中長期向上的動力遠大於向下的引力。但短期可能承受關稅引發的恐慌情緒的重壓,存小機率跌穿可能性,視乎資金流動性而定。

結語

伴隨美國加密友善政策的推出和逐步落地,以 BTC 為代表的加密資產從邊緣走向舞台中央,迎來全新的發展階段。

新的持有者正在湧入 BTC 市場,以更高的購買價格或市場混亂所引發的浮虧為代價,取代原持有者手中的籌碼。新投資者的動力來自 BTC 正在展開的新用例場景(大公司配置、州政府儲備甚至聯邦政府儲備)。這種新用例使得 BTC 價值和價格得以在新場景中重估,價格的掌控權也可能發生根本性的變化。

而中期,從內部持有結構、外部資金供給和投資者情緒維度來看,BTC 基本上完成了「川普底」的鑄造,準備好向下一個價格區間突破。

最大的外部不確定性來自川普經濟政策落地後對降息預期及資金供給所形成的連鎖反應,一旦資金流動性受困,波動率將大幅上升。

EMC Labs(湧現實驗室)由加密資產投資人和資料科學家於 2023 年 4 月創建。專注區塊鏈產業研究及 Crypto 二級市場投資,以產業前瞻、洞察及資料探勘為核心競爭力,致力於以研究和投資方式參與蓬勃發展的區塊鏈產業,推動區塊鏈及加密資產為人類帶來福祉。

更多資訊請見:https://www.emc.fund