原文作者:Tiger Research Reports

原文編譯:深潮TechFlow

摘要

比特幣抵押貸款為用戶提供了一種無需出售加密貨幣即可獲得資金的方式,Vield 和Coinbase 等公司在這一領域的創新引領了行業發展。

儘管此模式優勢明顯,但仍面臨加密貨幣高波動性、強制清算以及監管不確定性等重大挑戰。

亞洲市場在比特幣借貸領域展現了巨大的成長潛力,但成功的關鍵在於明確的政策法規、機構的廣泛採用以及有效的風險管理。

1.引言

比特幣抵押貸款是一種新興的金融工具,允許加密貨幣持有者在不出售其資產的情況下獲得資金。這項模式逐漸流行,澳洲的Vield和美國的Coinbase等專業機構已推出相關服務。

透過這種貸款,用戶可以將比特幣作為抵押品,同時保留其潛在升值的機會。隨著數位資產的普及,比特幣抵押貸款正成為傳統融資的強力補充。

然而,這種貸款模式也伴隨著高風險。與房地產等傳統抵押品不同,比特幣價格波動劇烈,可能導致貸款被強制清算,對借款人造成損失。

此外,加密貨幣借貸的監管環境尚未明朗。各國政府和金融機構仍在探索如何將這類服務納入現有的金融體系。因此,無論是貸款機構或藉款人,都需要在這個充滿機會與挑戰的市場中謹慎前進。

本報告將透過分析比特幣抵押貸款的經典案例,探討其在亞洲市場的潛力,並評估相關的風險和監管問題。

2.來自西方的案例研究:Coinbase 和Vield 的加密借貸模式

2.1 Vield:將比特幣借貸融入傳統金融

Vield 的執行長Johnny Phan 去年主導了3, 500 萬美元的加密貨幣抵押貸款業務。資料來源:afr.com。

這家總部位於澳洲的貸款公司正努力將自己打造成一家「加密原生銀行」。 Vield 提供比特幣抵押貸款以及一種結合數位資產和房地產抵押的混合貸款產品,旨在將比特幣確立為金融體系中的合法資產類別,類似於傳統的抵押貸款證券。與傳統銀行主要依賴房地產作為抵押品不同,Vield 創新地以比特幣和以太坊作為貸款擔保,開創了一種全新的資產類別。

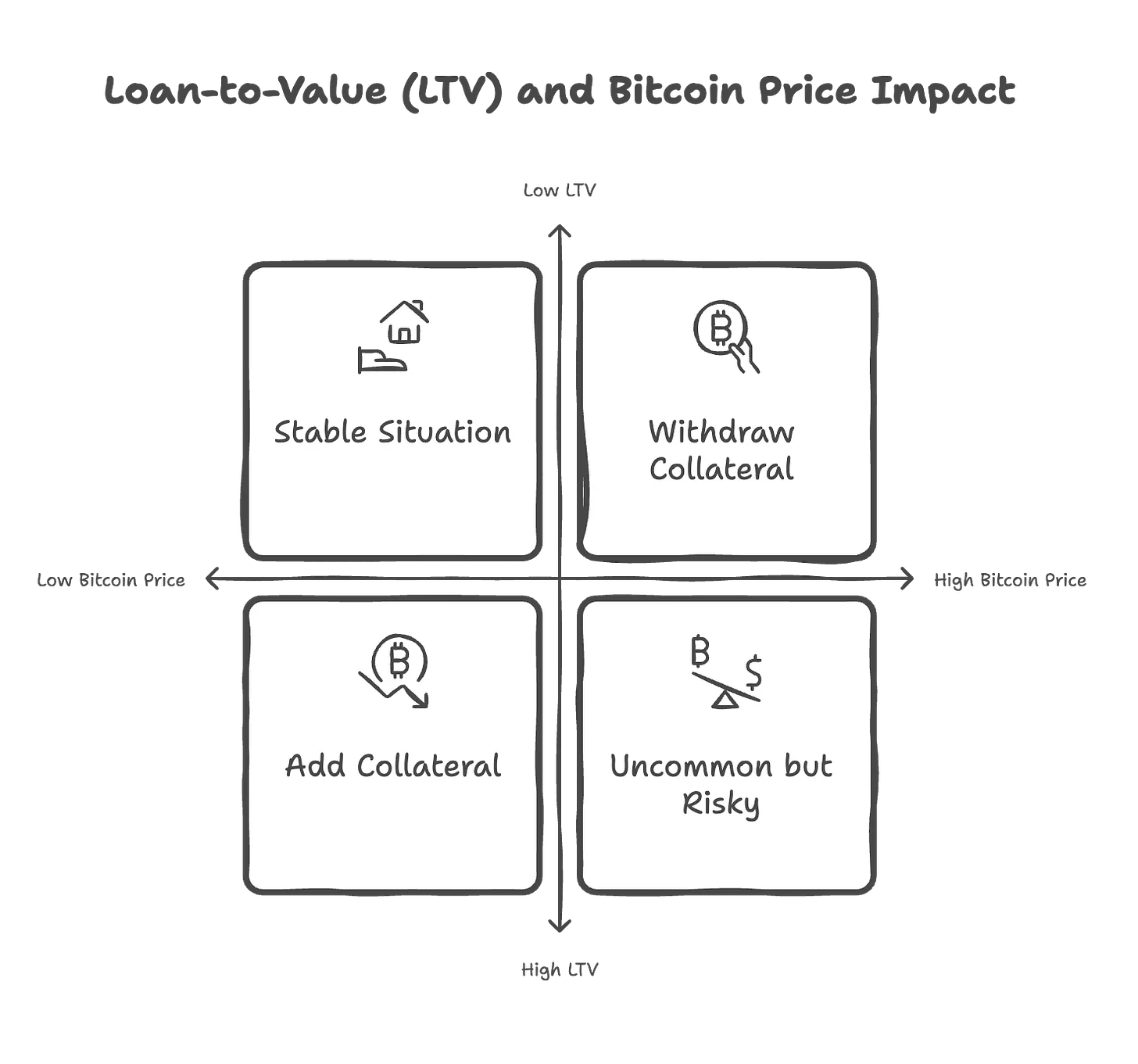

根據Tiger Research 的數據,Vield 提供的貸款金額從2, 000 美元到200 萬美元不等,期限為12 個月,年利率為13% ,同時收取2% 的手續費。以一筆平均12 萬美元的貸款為例,借款人需要存入1.5 個比特幣(約24 萬美元)作為抵押品。如果比特幣價格下跌,導致貸款與價值比率(LTV) 達到75% ,借款人必須追加抵押品以維持65% 的LTV 要求。而如果比特幣價格上漲,借款人則可以申請提取部分抵押品。

為了確保資金安全,Vield 將借款人的抵押品存放在獨立的安全數位錢包中,且不會將這些資產混合使用或挪作他用。所有抵押品交易均可透過區塊鏈追溯,進一步提高了貸款的透明度。目前,Vield 管理約3, 500 萬美元的貸款,且尚未出現任何違約案例。這表明,比特幣抵押貸款在金融服務領域展現了實際潛力,儘管市場本身波動較大。

然而,傳統金融機構對此模式仍有疑慮。許多機構拒絕接受加密貨幣作為抵押品,主要原因在於其價格波動過大且缺乏內在價值。經濟學家Saul Eslake 警告稱,在市場壓力下,比特幣抵押貸款可能加劇金融不穩定,迫使借款人進行代價高昂的資產清算。

這現象反映了加密貨幣融入主流金融體系的複雜性。有些機構開始接受數位資產,而有些則對其持謹慎態度。

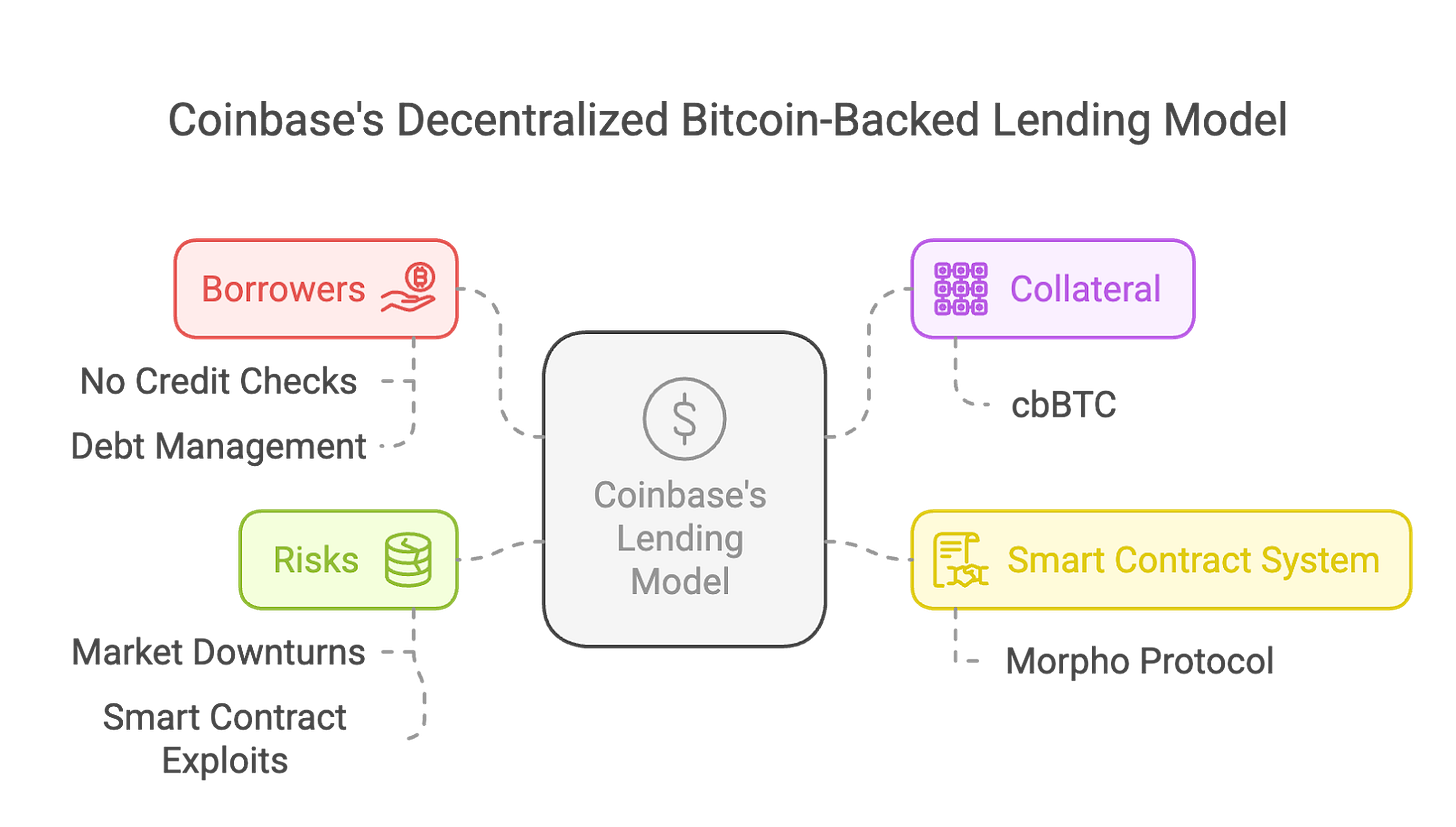

2.2 Coinbase:由DeFi 驅動的比特幣借貸

資料來源:Tiger Research。

Coinbase 透過與Base 區塊鏈上的Morpho 協議集成,推出了一種去中心化的比特幣抵押貸款服務。用戶可以將比特幣作為抵押品,借取最高10 萬美元的USDC 穩定幣。這種模式無需進行信用檢查,也沒有固定的還款計劃,而是透過強制執行的貸款與價值比率(LTV ratio) 來確定借款額度,確保抵押品始終能夠覆蓋未償還的債務。

Coinbase 利用Coinbase Wrapped Bitcoin (cbBTC) 來實現此模式。 cbBTC 是一種託管在Morpho 智能合約中的代幣化比特幣形式,這種設計在增強流動性和去中心化的同時,也引入了智能合約漏洞和被攻擊的潛在風險。

對借款人而言,最大的風險是資產的自動清算。如果比特幣價格下跌導致LTV 比例超過86% ,系統會自動清算抵押品,並收取額外的罰款。這種機制雖然保護了貸款方的利益,但也使借款人在市場波動中面臨被動清算的風險。與傳統貸款不同,Coinbase 的自動化清算模式要求借款人隨時專注於自己的抵押品價值,以避免資產損失。

從監管的角度來看,Coinbase 的去中心化借貸模式有利有弊。一方面,使用Morpho 協議提高了交易透明度,降低了對手方風險;另一方面,cbBTC 的法律和稅務地位尚未明確,這可能引發稅務合規問題。儘管這種模式避免了BlockFi 和Genesis 等中心化平台失敗的風險,但仍需面對監管、安全性和市場穩定性的挑戰。

同時,關於金融穩定性的擔憂仍然存在。經濟學家指出,大規模採用比特幣抵押貸款可能帶來系統性風險。如果比特幣價格突然暴跌,可能會觸發大規模清算,進而引發市場拋售。對於依賴私人資金的貸款機構來說,比特幣的高波動性可能導致流動性危機。此外,隨著政策制定者對投資者保護和風險揭露的要求不斷提高,監管壓力可能進一步加劇。

儘管如此,如果比特幣抵押貸款繼續發展,它可能會對傳統貸款結構產生深遠影響。然而,其長期的可持續性將取決於是否能夠妥善管理風險,並在監管框架下實現合規。

3.亞洲市場案例研究:Fintertech

Fintertech 是日本大和證券(Daiwa Securities) 的子公司,專注於加密貨幣抵押貸款服務。這是亞洲地區加密貨幣貸款領域的重要案例。 Fintertech 允許用戶以比特幣或以太坊作為抵押品,獲得日圓或美元貸款,年利率為4.0% 至8.0% 。借款人最快可在4 個工作天內獲得高達5 億日圓(約330 萬美元)的貸款,為加密貨幣持有者提供了快速且靈活的融資選擇。

在日本,比特幣抵押貸款因其稅務優勢而備受歡迎。根據日本稅法,加密貨幣投資收益的稅率高達55% 。透過比特幣抵押貸款,用戶無需出售加密貨幣即可獲得流動資金,從而有效降低稅負。無論是企業還是個人,都可以利用這種方式滿足多種資金需求。這表明,在稅率較高的市場中,比特幣抵押貸款是一種高效的融資工具。

儘管如此,與傳統金融產品相比,Fintertech 的模式面臨一定挑戰。加密貨幣價格波動較大,為貸款機構帶來了風險。要確保模式的可持續性,機構需要建立完善的風險管理框架,並優化對抵押品的估價系統。如果其他亞洲金融機構能夠引入類似模式,比特幣抵押貸款有潛力成為一種創新的金融產品,並在傳統金融與數位金融之間架設橋樑。

4.比特幣貸款服務在亞洲的優勢

隨著加密貨幣在亞洲的普及,比特幣抵押貸款正成為金融機構(FIs) 的新興收入來源。根據預測,到2030 年,全球加密貨幣貸款市場規模將達到450 億美元,年複合成長率(CAGR) 為26.4% 。越來越多的投資者和企業希望透過這種方式獲取流動資金,而無需出售手中的比特幣。

新加坡和香港的金融機構在這一領域具有優勢。這得歸功於它們先進的監管框架,例如新加坡的《支付服務法案》(Payment Services Act) 和香港的虛擬資產服務提供者(VASP) 授權制度。截至2024 年初,加密貨幣貸款平台Ledn 已實現11.6 億美元的貸款業務。這顯示類似服務在亞洲市場也有望取得顯著成果。

此外,傳統銀行可以透過與加密貨幣交易所和金融科技公司合作,吸引更多熟悉加密貨幣的客戶。這種合作不僅能擴大用戶基礎,還能透過收取貸款利息、手續費以及法幣兌換費用等方式增加收入。

5.關鍵風險與監理挑戰

以下表格總結了比特幣抵押貸款的主要風險,並透過實際案例或假設範例,幫助更直觀地理解這些風險與監管挑戰。

5.1. 風險因素:監理合規性

比特幣抵押貸款的監管環境在全球範圍內差異顯著。不同國家對加密貨幣貸款的態度不盡相同。例如,日本已將加密貨幣貸款納入現有的金融法規框架,而中國則完全禁止此類活動。為了防止非法活動,企業必須遵守反洗錢(AML)、了解你的客戶(KYC) 和虛擬資產服務提供者(VASP) 的相關規定。 例:韓國因擔心加密貨幣貸款的潛在風險,推出了更嚴格的反洗錢政策。這要求貸款機構提交詳盡的合規文件,並進行嚴格的盡職調查。一些公司因無法滿足這些要求,不得不終止其加密貨幣貸款業務。這表明,監管政策的變化可能直接影響企業的永續營運。

5.2. 風險因素:價格波動與清算風險

比特幣價格波動劇烈,對貸款方和借款方都構成了顯著挑戰。當比特幣價格突然下跌時,可能觸發追加保證金通知或強制清算,給借款人帶來財務壓力。為降低風險,貸款機構通常要求借款人提供超額抵押,並透過即時監控抵押品的價值來保護投資。 例如:一名新加坡借款人以比特幣作為抵押,獲得了10 萬美元的貸款。然而,在比特幣價格突然下跌30% 後,貸款機構迅速清算了其比特幣抵押品以彌補損失,導致借款人不僅失去了抵押品,還面臨巨額財務缺口。這種情況凸顯了價格波動對借款人的潛在衝擊。

5.3. 風險因素:資產託管與安全性

確保比特幣抵押品的安全性是貸款機構面臨的重要挑戰。由於加密貨幣容易受到駭客攻擊或詐欺行為的威脅,機構需要採用專業的託管解決方案,並與值得信賴的託管服務提供者合作,確保資產得到妥善保護。 範例:某去中心化金融(DeFi) 借貸平台因智慧合約漏洞遭遇駭客攻擊,導致5,000 萬美元的比特幣抵押品被盜。這起事件表明,技術安全性是加密貨幣貸款模式中不可忽視的關鍵問題。

5.4. 風險因素:市場流動性

大規模的比特幣貸款業務依賴市場的高流動性。然而,當市場出現波動時,貸款機構可能被迫清算大量抵押資產。如果市場流動性不足,資產價格會迅速下跌,進而引發連鎖清算,甚至對整個市場造成嚴重衝擊。 例如:在FTX 崩盤後,Genesis 和BlockFi 因為無法應對抵押品價值驟降和大規模提現請求而宣告破產。他們未能以合理價格出售加密貨幣資產,導致問題擴散至整個產業,引發了廣泛的市場混亂。這起事件表明,市場流動性不足是比特幣貸款模式中不可忽視的重大風險。

6.結論與未來展望

比特幣抵押貸款是一項具有潛力的金融創新,它為加密貨幣持有者提供了無需出售數位資產即可獲取流動資金的解決方案。然而,這種模式仍面臨價格波動、監管不確定性和安全性等多方面的挑戰,這些因素限制了產業的永續發展。

未來,比特幣抵押貸款的成長可能集中在新加坡和香港等監管環境友善的地區。這些地區擁有完善的監管框架和較高的加密貨幣普及率,為金融機構的創新和收入成長提供了理想條件。透過比特幣抵押貸款,金融機構不僅可以擴大市場影響力,還能實現業務多元化,開闢新的成長管道。

對於企業和金融機構而言,成功的關鍵在於實施有效的風險管理策略。例如,採用保守的貸款價值比率(LTV)、要求借款人提供超額抵押,以及選擇可靠的託管解決方案來確保資產安全。此外,傳統金融機構、加密貨幣平台和監管機構之間的合作也將發揮重要作用。這種合作能夠建立產業信任,並為比特幣抵押貸款的長期發展奠定基礎。