原文| Odaily星球日報( @OdailyChina )

作者|南枳( @Assassin_Malvo )

在慘淡行情下,大開大合的涼兮與「Hyperliquid 50 倍槓桿交易巨鯨」成為市場關注重點,許多人視其為短期的市場風向標,而 Hyperliquid 巨鯨以其此前的極高槓桿交易和精準開倉價格被認為是「內幕」資金,更是引來了無數的跟單者。

參考閱讀:《複盤 Hyperliquid 合約「內幕哥」騷操作,多空精準開平倉》。

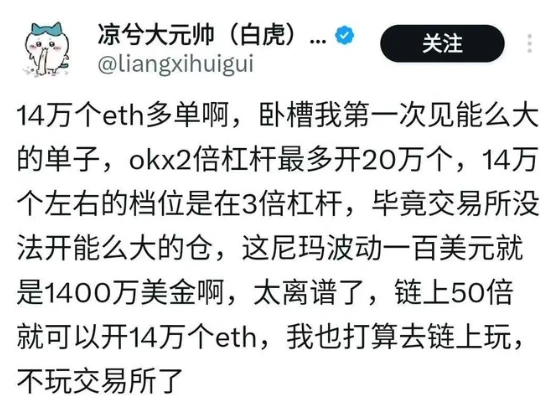

今日,Hyperliquid 50 倍槓桿交易巨鯨再次開始交易,以 50 倍槓桿開設了價值約 3 億美元的 ETH 多單,最高浮盈 800 萬美元。但隨後不久他選擇將本金和利潤中的絕大部分提現,主動提高清算價格,導致其160, 234.18 ETH 的多頭倉位主動“被清算”,共計3.06 億美元。

社群中最經典的疑問是:「為什麼它能開出這麼大倉位?誰在做對手盤(誰在虧錢)?」下面,Odaily星球日報將針對 Hyperliquid 和 HLP 機制進行簡單講解,以回答這一問題。

常規撮合機制

幣安、OKX 這類訂單簿式的交易模式讀者想必都不陌生,此類交易模式下對手盤是多空兩方用戶。

而鏈上還存在另外兩類模式──AMM 和 GMX 式的 perp DEX。

AMM 以其無許可特性、使用和計算簡單而流行,但對於主流、高市值幣種,一方面交易不夠直觀,另一方面也很難使用槓桿。

而GMX 為代表的 perp DEX,由 GLP 充當交易者的對手盤,其特殊之處是開倉價格使用預言機提供的標記價格來計算。簡單來說,假設用戶在交易 BTC,預言機會從幣安、OKX、Bybit 等交易所取得資料來源、計算一個標記價格,然後就按照這個標記價格開設合約。例如目前的 BTC 標記價格為 82000 USDT,則使用者的開倉價格即為該價格,而不用依序吃掉 82001 USDT、 82002 USDT 的賣單,最後計算平均價格。

GMX 模式下,GLP 是一種被動的流動性策略,在不計入各類費用的情況下用戶的盈利=GLP 的虧損,反之亦然。

HLP 呢?

回到 Hyperliquid, HLP 也是一種集資與交易者做對手盤的策略,但是與 GLP 不同的是, HLP 是一種主動策略,由 Hyperliquid 進行主動做市,透過做市、收取資金費和清算獲取收益,所有用戶都可以為HLP 提供流動性並分享盈虧。

為什麼能開這麼大倉位?

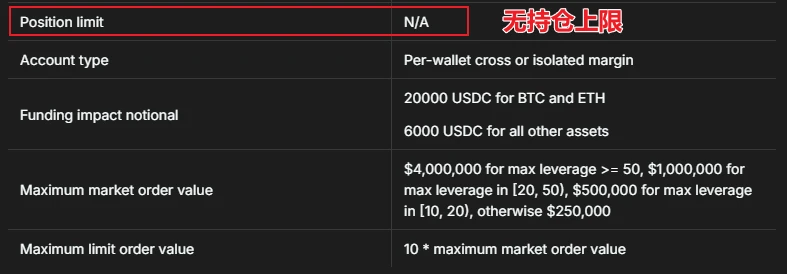

Hyperliquid 最特殊的一點就在於,在這次事件之前它是沒有持倉限制的,只對市價單核掛單的金額做了限制。

因此巨鯨在 2 小時內進行了上百筆交易,開設出了價值 3 億美元的超高槓桿合約多單,連涼兮都成功地被吸引。

惡意清算的利處是?

為何該巨鯨選擇使用轉移保證金,提高清算價觸發清算的方式平倉?主流看法有兩種:

該巨鯨利用了 Hyperliquid 的部位漏洞,它可能在別的平台開設了空單,使用這種方式能夠創造一次劇烈的下殺,為其提供雙向獲利機會。

該巨鯨若選擇使用手動、多次的平倉方式,由於其現在已是“二級車頭”,被市場緊密關注,可能導致 ETH 快速回落,利潤隨著平倉過程快速縮水。因此選擇一次性、快速的平倉方式。

其他交易所是如何處理天量高槓桿合約的?

實際上該劇情已不是第一次發生,為應對穿倉風險,幣安、OKX 等 CEX 也推出了自動減倉(ADL)、保證金階梯等機制來防範。

自動減倉:以 OKX 為例,OKX風險準備金無法吸收因清算虧損部位而產生的進一步損失的情況下,會觸發ADL 以限制該風險準備金的進一步損失。本質上,虧損部位與相反的盈利或高槓桿倉位(「被減倉位」)相匹配,兩個倉位相互抵消並平倉。由於ADL,獲利部位可能會被平倉,因此該部位未來的獲利潛力受到限制。

階梯保證金:隨著持股規模增加,對應的保證金比例也會「階梯式」提高。透過階梯保證金機制,大倉位交易者需要投入更多的保證金,從而降低因市場波動而導致爆倉或穿倉的風險。意味著用戶無法在低保金的情況下,開設出能大幅影響市場的天量合約。

Hyperliquid 如何應對?

Hyperliquid Vault 數據顯示,在該巨鯨主動觸發清算機制後, HLP 共損失了 345 萬美元。

Hyperliquid 官方回應表示,這次事件並非協議漏洞或駭客攻擊,而是由於該用戶提取未實現利潤(PNL)導致保證金下降,從而觸發清算。 Hyperliquid 表示,該用戶最終仍獲利180 萬美元,而 HLP 在過去24 小時內損失約400 萬美元,儘管如此, HLP 的歷史累計PNL 仍維持在約6,000 萬美元。

對此,Hyperliquid 宣布將調整槓桿限制,以優化清算管理,增強大規模清算時的市場緩衝能力, BTC 最高槓桿將調整為40 倍,ETH 最高槓桿將調整為25 倍。