原文作者:Evan Lu, Waterdrip Capital; Leo, AISA

引言

在過去的一個世紀裡,經濟活動的基本單位始終是人類。無論是生產、交易、支付或金融服務,都圍繞著人的需求。然而,AI 技術的崛起正在重塑這一格局,讓機器逐漸從被動的工具,演變為「主動的經濟主體」—— AI Agent。

此外,在 2025 年新春之際;Tether 宣布了將USDT 整合至 BTC 生態系統,涵蓋其基礎層與閃電網路。種種趨勢背後,一場變革正悄悄醞釀:AI Agent 驅動的支付基礎設施,正以破局之勢推動加密產業邁入新一波創新浪潮。從 BTC 的共識層到智慧合約的執行層,再到如今AI 驅動的應用層,加密產業很可能迎來AI + Pay Fi + BTC Infra 的範式創新,並倒逼Web2 向Web3 的自我革新——大規模採用的未來,正一步步成為現實。

1. 穩定幣:全球支付新紀元的基石

穩定幣的可程式性,跨境實用性和日益明確的監管框架,正有望成為全球支付的標準結算貨幣。隨著對加密貨幣友善的川普當選此屆美國總統,美國政府也將會逐步提供對加密貨幣的監管明確性,穩定幣的應用場景將逐步擴展,我們甚至可以在未來 10 年去估算一個穩定幣支付的美好願景:

短期(1 – 3 年):穩定幣將主導跨境匯款,提供比SWIFT 更快、更便宜的替代方案。與加密貨幣相關的金融卡/信用卡(如Visa/MasterCard)將簡化消費,建構鏈上財富與現實世界交易之間的橋樑。

中期(3 – 7 年):企業將因穩定幣的低費用、即時結算和可編程性,越來越多地採用穩定幣支付。公司將能夠在加密貨幣和法幣之間無縫轉換,提供顧客雙軌支付選擇。

長期(7 年及以上):穩定幣將成為主流法定貨幣,被廣泛接受用於支付甚至繳稅,徹底顛覆傳統金融基礎設施。

除去支付的便利性之外,穩定幣在另外的一些領域仍然有相當積極的作用:例如為創業者提供了一個更容易進入的平台來開發新的支付產品:沒有中間商、最低餘額或專有SDK。除此之外,根據粗略估算,中大型企業如果能在交易中使用穩定幣解決方案的服務提供商,企業利潤能夠增加 2% 。此外,俄羅斯等受美國制裁的國家已經嘗試過使用穩定幣進行國與國之間的貿易,以繞過美元結算體系。越來越多的案例表明,穩定幣正在逐步靠近自身市場契合點的最佳位置。這並不令人意外——它們無疑是使用美元結算的最經濟方式,也是最快速的全球支付。

2. Next Level:AI Agents 會是未來 App 新的使用者體驗層

如今,我們已不再僅依賴AI 來執行單一任務,例如影像辨識、語音合成或自動駕駛。相反,我們正在進入一個「AI Agent 成為獨立市場參與者的時代」。這項變更不僅限於AI 驅動的金融交易、智慧供應鏈管理,還涉及生成式AI(AIGC)為內容創作者、開發者和企業提供服務。更進一步,AI 代理甚至能夠「自主協商、交易、結算,並優化自身的資源利用率」。

就在去年年底,我們已經看見 AI Agents 重新定義了 DApp 的應用場景,這一趨勢的先行者是@truth_terminal,一個能夠自己推廣其發行的代幣$Goat 的AI Agent;緊隨其後的是Luna 和AIxbt 等AI Agents,它們能夠自主使用代幣進行交易、生成內容,甚至進行交易、生成內容,甚至資產管理自己的加密錢包和資產。這種能力的進化催生了加密領域敘事的創新,例如Virtual Protocol——一個類似Pump.fun 的協議,但其「Pump」的對像不再是單純的代幣,而是一個個五花八門的AI Agent。

AI Agents 不斷進化的能力,加上開箱即用的發行平台,為AI Agent + Crypto 的概念開啟了千億級別的市場機會。 AI 正成為鏈上生態的活躍參與者,推動區塊鏈應用從工具化向生態化邁進。

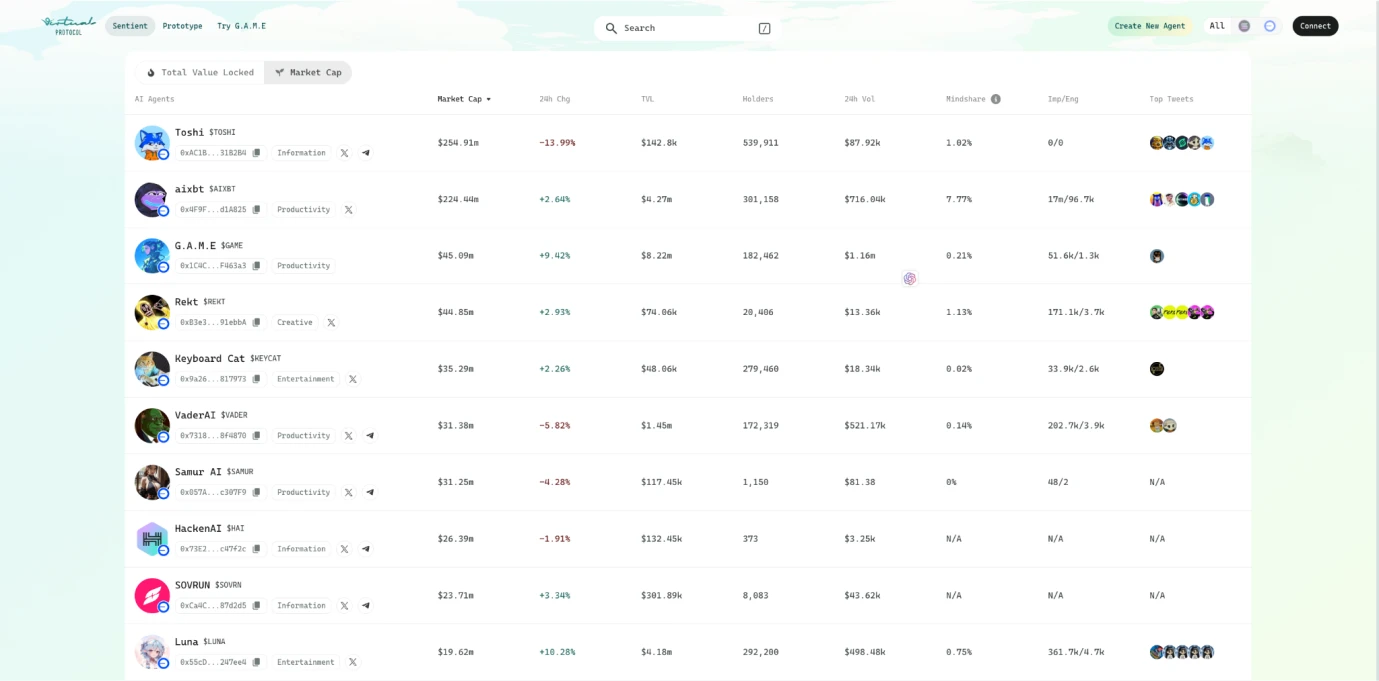

Virtual Protocol 上的 Top 10 AI Agent 市值排名,截止 2025 年 2 月 11 日

資料來源: https://app.virtuals.io/sentients?sortBy=mcapInVirtualsortOrder=descpage=1

未來,AI 將成為區塊鏈技術的用戶體驗層,連接應用層和區塊鏈基礎設施的紐帶,在技術堆疊中同時向上和向下發揮作用。舉個最能讓加密使用者理解的例子,AI 根據使用者的意圖和偏好(如安全性、收益率等),結合預測市場的即時訊息,主動推薦並執行鏈上DeFi 操作。使用者無需了解L1、L2 的區別,甚至不需要知道跨鏈橋的工作原理。拓寬至日常生活,想像這樣一個場景:一個AI 個人財務助理能夠自主管理你的稅務、保險和租金收支,動態優化投資組合,甚至根據市場變化自動執行交易。當然,在賦予AI 經濟自主權的同時,安全性問題不容忽視。為此,可信任執行環境(TEE) 成為其關鍵基礎設施-它透過隔離運算環境,確保AI Agent 的行為完全遵循預設邏輯,且不受外部操控。例如,在TEE 中運行的 AI Agent ,既能透過產生內容吸引用戶並賺取收入,又能透過加密技術來保障其資產金鑰的絕對控制權。更進一步,AI 可以操作 Depin 節點或驗證數據,成為其分散式系統的核心執行者。

這些AI Agents 的工作流程和應用場景,正在勾勒出一個全新的「機器經濟」圖景:遊戲玩家到 Depin 管理者,從內容創作者到金融策略師,AI Agents 將成為鏈上生態的核心驅動力。

3. 現有支付體系的困境:AI 經濟的無形枷鎖

未來,AI Agent 將部分取代人類,成為市場中的獨立參與者,並形成一股重要的力量。然而,這場機器經濟的革命並非沒有挑戰。其中最核心的問題之一,就是「支付」。 AI 革命的實現,離不開一個利用區塊鏈技術建構的高效、安全且去中心化的支付網絡,為AI Agent 提供無縫的經濟互動能力。

3.1 微支付的經濟失衡

想像這樣一個場景:一個AI 代理正在運行一項高頻交易策略,每秒需要完成1000 筆交易,每筆交易金額僅0.0001 美元。如果使用傳統支付網路(如Visa、PayPal),那麼每筆交易至少需要支付0.30 美元的手續費,這意味著AI 代理每交易0.0001 美元,就要付3000 倍的手續費。這種荒謬的成本結構,直接導致AI 經濟無法在現有支付系統上運作。

3.2 結算速度的致命缺陷

對於AI 代理而言,交易並不是偶發事件,而是持續不斷的流動過程。然而,傳統支付網絡的結算方式卻極度落後:

信用卡付款:通常需要1-3 天才能完成結算。

SWIFT 國際轉帳:可能需要 2-5 天。

加密貨幣支付(如比特幣主鏈交易):平均需要 10 分鐘甚至更長。

AI 經濟需要的是毫秒結算,但現有支付體系顯然無法滿足。

3.3 中心化架構的局限性

AI 代理本質上是全球化的,它們並不受地理邊界的限制。然而,傳統支付體系卻深陷在銀行帳戶、法幣合規、區域性支付規則等問題之中。

銀行帳戶依賴:大多數支付系統(如Visa、PayPal)都要求交易方擁有銀行帳戶,而AI 代理並不能像人類一樣開設銀行帳戶。

中心化控制:現有支付系統依賴少數金融機構進行審批,AI 代理的交易隨時可能因監管或合規問題而被拒絕。

國際支付障礙:AI 代理商的跨國交易會遇到繁瑣的合規要求,增加了營運成本和複雜性。

如果AI 經濟必須依賴現有支付體系,那麼它將被人為設定的限制束縛,無法真正釋放其潛力。

3.4 AI 經濟支付體系的五大核心需求

考慮到上述 AI Agent 可能的運作特徵和使用場景,未來為 AI 服務的支付系統必須具備以下五大核心能力:

微支付能力:AI 代理的交易往往涉及極小金額(如$ 0.0001 等級),必須保證手續費極低,甚至趨近於零。

毫秒交易結算:AI 交易發生在亞秒時間尺度內,支付系統必須能夠**即時結算**,而不是等待數分鐘甚至數天。

去中心化與抗審查:AI 代理需要自主交易,不能依賴中心化金融機構。

全球可用性:AI 代理不受國家邊界限制,支付體系必須支援跨境交易,避免銀行帳戶依賴。

智慧化支付協定:支付系統必須能夠與AI 代理程式無縫交互,支援自動結算、智慧交易路由、流動性優化等功能。

4. 區塊鏈支付的希望與限制

在過去幾年裡,區塊鏈技術的興起為AI 經濟帶來了一絲希望。區塊鏈的去中心化、智能合約和無需許可交易,使其成為傳統支付體系的替代方案。然而,主流區塊鏈仍面臨以下問題:

4.1 ETH 網路支付的高成本

ETH(Ethereum)是DeFi(去中心化金融)最主要的基礎設施,但它的高交易成本使AI 經濟難以採用。在網路擁擠時,一筆簡單的USDT 交易可能需要$ 10-$ 50 的Gas 費用,交易吞吐量有限,處理速度慢,難以支援AI 代理的高頻交易需求。

4.2 其他高性能公鏈的速度與中心化問題

目前加密生態已經湧現了大量高性能公鏈,這些公鏈確實提供了更快的交易處理能力,但其往往中心化程度較高,存在安全隱患。在過去幾年裡,部分高效能公鏈曾多次出現宕機狀況,影響了交易穩定性。此外,大多數公鏈只依賴少數驗證節點,這極大可能影響支付系統的去中心化屬性。

4.3 BTC 主網的擴充性瓶頸

BTC 作為全球最安全、最去中心化的區塊鏈,其安全性無可匹敵,但支付能力有限,BTC 主網的交易吞吐量極低(僅7 筆/秒),並且在遇到較大交易量請求時,其 gas 費飆升,使得交易費用波動較大,不適用於AI 代理的小額支付。

也因此,雖然區塊鏈技術提供了一個可能的解決方案,但單靠現有公鏈並不能完全滿足AI 經濟的支付需求。

4.4 閃電網路-穩定幣支付的新舞台

閃電網路作為 BTC 的首個二層擴容解決方案,不僅依賴 BTC 網路的安全性(擁有57000+節點和PoW 機制),還透過雙向支付通道實現了即時、低成本且無限擴展的交易能力。這種技術路徑高度適配小額高頻支付場景,同時也符合原教旨主義加密狂熱者的理想——所有交易都基於 BTC 網路進行。目前,閃電網路已擁有15000+節點和50000+通道,展現出強大的生態潛力。

然而,閃電網路並非完美無缺。在Taproot Assets 協議出現之前,閃電網路僅支援 BTC 作為支付貨幣,應用場景極為有限。在 BTC 已然成為「數位黃金」的今天,大多數人並不願意輕易花費自己持有的 BTC。此時,穩定幣的重要性不言而喻:縱觀歷史,只有具備穩定價值的貨幣才能被廣泛接受並用於日常支付情境。關於閃電網路和 TA 協議的技術原理,可參考這篇文章: Taproot Assets:穩定幣賽道超越萬億市值的下一個增長點。

毫無疑問,Tether 公司發行的 USDT 如今還是加密世界的穩定幣霸主。截止今日數據 USDC 的總發行量為563 億美元,而USDT 的總發行量在 1,400 億美元之上,是二大發行量的 USDC 的兩倍之多。此次Tether 將USDT 整合至閃電網絡,意義非凡。這一行為在用戶眼裡標誌著一種認可——畢竟,USDT 是真金白銀的資產,其鑄造背後意味著Tether 對公鏈安全性和易用性的認可。更重要的是,USDT 帶來的真實鏈上用戶和手續費收入,也是各家公鏈夢寐以求的資源。這也標誌著,閃電網路在經過多年的建設後,真正讓它施展機會的時代來臨了。

5. 萬事俱備,只等東風來

AI Agent 的爆炸性成長正在催生兆級市場的機器經濟圖景,但很顯然,傳統支付網路(高成本、低速度)與現有區塊鏈方案卻難以支撐其需求。而看起來,USDT 被整合進閃電網路這一事件似乎為該行業提供了關鍵拼圖——近乎零成本、抗審查的支付通道,疊加穩定幣的流動性,完美適配AI 代理的微支付與實時交易場景。

也因此,AISA 應勢而生。它不僅是技術堆疊的簡單疊加,更是為 AI 經濟量身定制的“金融操作系統”,讓AI 經濟真正掙脫支付枷鎖,邁向自主互動的未來。未來的 AI 經濟,無需等待-付款即效率,交易即智慧。

6. AISA:閃電網路、穩定幣與 AI Agent 的終極融合-重建 AI 經濟支付基座

6.1 AISA 的四層技術架構

AIsa 的架構可以分為四個核心層級,它們協同工作,使AI 代理能夠自由、有效率地進行支付。

a. 結算層(Settlement Layer)

基於的底層網路:BTC 網路(L1)+閃電網路(L2)。其結算層的核心優點在於:

安全性:依托比特幣的 PoW 機制與去中心化網路(全球 57000+節點)。

效率:毫秒交易確認,手續費趨近於零,徹底解決 AI 高頻微支付痛點

b. 支付層(Payment Layer)

多鏈支援:相容於以太坊、Solana、Polygon 等公鏈,AI 代理可自由選擇最優鏈。

穩定幣整合:AISA 自行的 aiUSD(原生穩定幣)與 USDT、USDC 透過 Taproot Assets 協議在閃電網路上流通作為支付貨幣。

c. 智慧支付層(Programmable Layer)

AI 原生協定(AIP):賦予 AI 代理自主決策能力。

動態路由:即時分析交易費用、網路壅塞狀況,自動切換支付路徑(如閃電網路→Solana)。

自動化微支付:按需結算(如每次 API 呼叫支付$ 0.0001),無需人工幹預。

流動性管理:AI 代理可動態分配資金至流動性池,優化支付效率。

d. 治理層(Governance Layer)

DAO 機制:由代幣 LPT 持有者共同治理,決定協議升級, 手續費分配等。

激勵機制:流動性提供者質押 LPT 獲得收益(交易手續費分成)。部分手續費用於代幣銷毀,推動通貨緊縮模型。

6.2 AISA 如何重新定義AI 經濟支付?

AISA 並非傳統區塊鏈支付的簡單延伸,而是專為 AI 經濟設計的革命性基礎設施。透過整合比特幣閃電網路的去中心化效率、穩定幣的流動性保障以及 AI 原生協議的智慧決策能力,AISA 建構了一個近乎零成本、毫秒響應的支付網絡,徹底突破傳統體系的高成本與低效瓶頸。在這裡,AI 代理可自主完成微支付(如每次 API 呼叫僅需$ 0.0001)、即時結算 DePIN 節點貢獻獎勵,甚至動態優化跨鏈交易路徑,無需人類幹預。

從跨國企業支付(替代 SWIFT 節省成本)到自動化金融策略的高頻交易,AISA 的適應性正推動機器經濟的崛起——未來,AI 代理或將自主管理稅務、投資,形成獨立的經濟閉環。透過多鏈相容與 DAO 治理,AISA 不僅解決了現有支付生態的碎片化問題,更以「金融作業系統」之姿,為去中心化時代的人機協作樹立新標準。當穩定幣成為主流結算工具、閃電網路連結全球價值流動時,AISA 的願景正是:讓機器經濟在無摩擦的智慧網路中自由生長。

7. 結語

當 AI 代理在鏈上自主完成交易、投資甚至繳稅時,支付不再是工具,而是機器經濟的血液循環系統。閃電網絡提供血管,穩定幣充當血液,AI 代理成為心臟——這場無聲的革命,如同閃電一般點亮未來的支付生態。未來的支付不在不屬於某個機構或國家,而是屬於每一個自主運作的 AI 與參與共建的節點。在這裡,代碼即法律,效率即正義,而真正的創新,才剛開始。

8. 參考資料

https://www.chaincatcher.com/article/2161702

https://www.chaincatcher.com/article/2161951

https://www.chaincatcher.com/article/2164512

https://www.techflowpost.com/article/detail_22877.html

https://www.techflowpost.com/article/detail_22533.html

https://x.com/tmel0 211/status/1878301327706694139