原文標題: 《Type III Stablecoins》

原文作者: STANFORD BLOCKCHAIN CLUB

編譯|Odaily星球日報Ethan( @ethanzhang_web3 )

穩定幣作為加密貨幣領域的關鍵組成部分,流動性資產總市值已突破 2,000 億美元,穩居當今加密市場的核心地位。有人認為,穩定幣規模已與波動劇烈的加密市場脫鉤——儘管 2025 年加密市場出現回調,穩定幣仍然展現出強大的韌性,越來越多的傳統金融機構正在將去中心化金融(DeFi)融入其解決方案中。

目前,穩定幣已經發揮了兩大主要功能:法幣結算和價值儲存(SoV)。穩定幣的每日交易量創歷史新高,達到 810 億美元,USDT 和 USDC 佔據了成熟經濟體和新興市場超過 95% 的市場份額。它們不僅代表簡單的交易,更代表金融包容性以及對低波動性貨幣的需求。

然而,與價值儲存功能相比,收益穩定幣的接受度卻大相逕庭。儘管 DeFi 領域的創新層出不窮,但收益型穩定幣仍然是穩定幣中的一個小眾應用。收益型穩定幣的總市值約為 USDT 和 USDC 市值的 10% 。

為什麼會有這樣的差異呢?更重要的是,該如何改善收益穩定幣的現狀?

在本文中,將探討收益型穩定幣的演進歷程,分析收益的執行機制,並最終討論 Cap 如何解決可擴展性和安全性問題。

收益穩定幣的「成年禮」:從「苟活」 到「搞錢」 的進化史

在早些時候,穩定幣的收益主要來自內生機制;收益完全來自於 DeFi 平台。具體來說,收益透過流動性供應和平台獎勵產生,資金流動形成一個閉環,用戶不斷從一個協議跳到另一個協議,以此投機獲得更高的年利率。因而,收益規模只能隨著平台的擴展而增加。

最具代表性的例子就是加密超額抵押穩定幣或抵押債務部位(CDP)。 CDP 最典型的例子就是早起的 MakerDAO,透過將 ETH 作為抵押品鑄造 DAI。這種模式透過向使用其抵押品鑄造穩定幣的借款人收取利息來產生收益。然後,利息再分配給協議的參與者,整個機製完全在 DeFi 生態系統內運作。然而,這種模式的規模只能隨著 ETH 需求的成長而擴大。

另一種流行的模式依賴於投票託管代幣(veTokens),鎖定這些代幣允許協議將獎勵發放到特定的流動性池中。這引發了所謂的「代幣戰爭」(veToken wars) ,在這些戰爭中,穩定幣協議爭奪控制流動性池的能力,以獲取去中心化交易所(DEX)的獎勵。這些代幣戰爭,如 CRV 和 BAL,涉及透過購買 DEX 代幣來推動收益的策略。

雖然這兩種模式的總鎖倉價值(TVL)都已達數十億美元,但它們的收益率往往波動劇烈,且帶有投機性。最重要的是,這些模式的需求受限,特別是與 DeFi 機制以外的應用相比,需求顯得相對較小。

因此,創始人們已經在行業範圍內努力推動穩定幣的擴展,以突破內生收益模型的限制。隨著越來越多由法幣或其他資產支持的合成美元策略的興起,從 T-Bill 到對沖基金策略的實驗,穩定幣開始嘗試解決收益穩定幣的可擴展性問題。

那麼,應該用什麼樣的視角來看待這些新型的穩定幣呢?

穩定幣的「權力遊戲」:三類玩家的生存法則

收益穩定幣其核心理念顧名思義:儲備金透過借出高流動性資產來發行新貨幣,以執行投資策略。

除了選擇支援的資產及借貸參數之外,收益穩定幣的核心差異在於其如何執行收益:誰來決定實施哪些策略?在破產的情況下,用戶如何維護自己的權益?

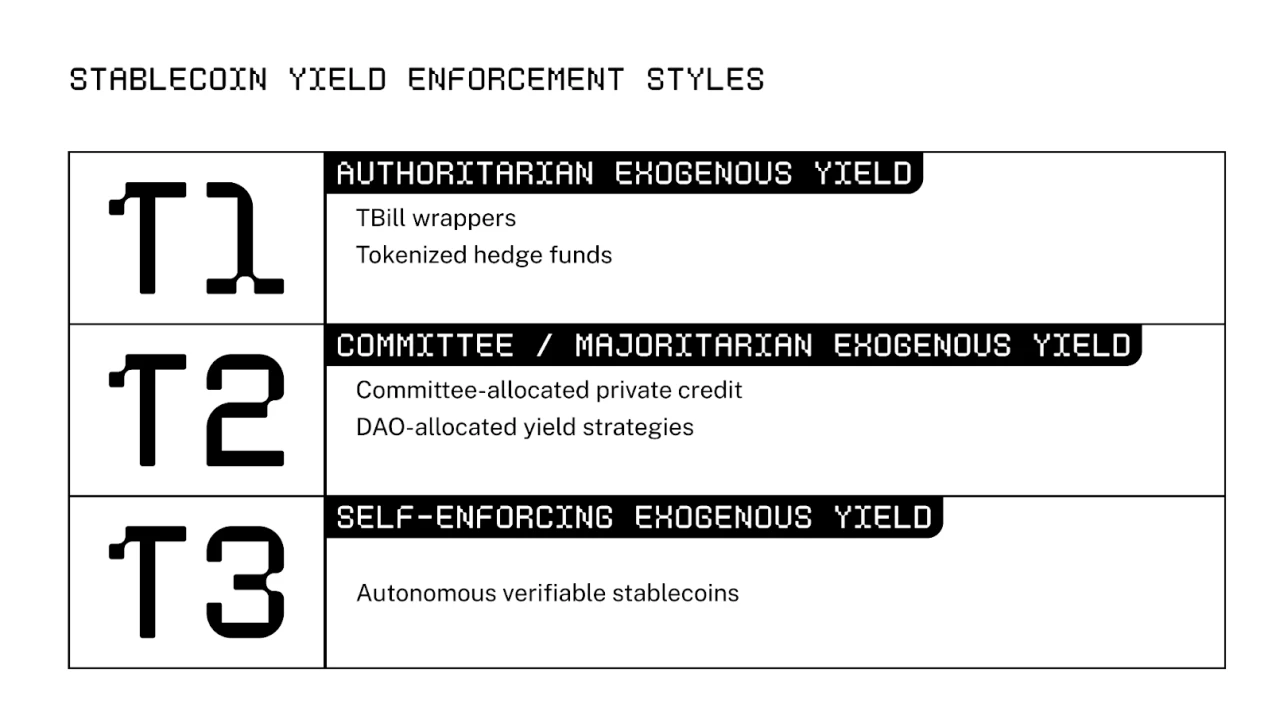

換句話說,評估執行機制時所依賴的架構是資本分配機制與安全保障。目前,DeFi 領域主要有兩種執行方式:獨裁式和委員會式。本文也引入了第三種——Cap 團隊正在開創的自我強化收益機制。

接下來的部分將深入探討每種穩定幣類型,特別是資本分配和安全性激勵機制,以及相應的權衡利弊。

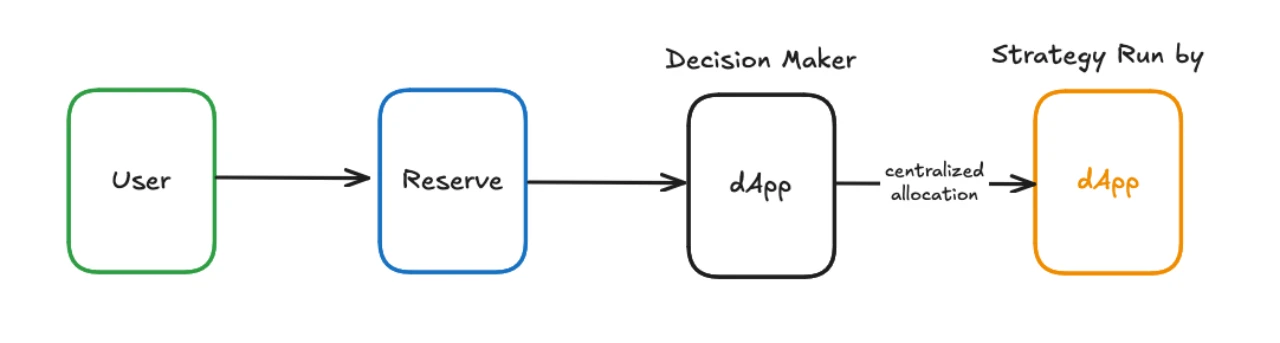

第一類:獨裁者的困境-「我說了算」 的高效率與風險

第一類穩定幣是單邊市場,由單一實體利用儲戶資本產生收益。該類穩定幣的例子包括 Ondo、Ethena、Usual、Agora、Resolv 和其他團隊營運策略支援的合成資產。它們類似於對沖基金,由 dApp 團隊挑選並執行單一(有時是少數)策略。如其名所示,第一類穩定幣是集中式的,團隊對資本分配和追索權擁有最終決定權。根據團隊的不同,他們可能會提供包括過度抵押、去中心化和透明度在內的安全保障,但這取決於團隊的自由裁量,因此風險自然集中。

採用這種模式的主要動機是降低團隊開發成本和提升使用者的代理權。開發成本低是因為協議專注於單一策略(如基礎交易)。同時,用戶可以在不同的這類穩定幣之間切換,選擇特定策略。

激勵機制調整

在這種模式下,決策者就是 dApp 團隊。一般情況下,團隊會優化收益率和安全性,以吸引更多用戶。如果收益不具競爭力,或用戶資金遭遇損失,隨著越來越多的專案推出,專案可能很快就會過時。因此,團隊的注意力往往放在持續成長 TVL 和維持競爭力的收益率上。

照理說,團隊應該讓策略的風險盡量低。但這些穩定幣大多以破產隔離實體的形式存在,用戶沒辦法透過監管或法律手段維權,所以團隊不用像那些受嚴格監管的金融機構那樣,把用戶保護和透明度放在第一位。

權衡利弊

選擇第一類穩定幣設計的主要原因是簡單性。由於此種模式可以集中資源實現單一策略,它們的啟動成本較低,同時也可以減少潛在漏洞的攻擊擔憂。另一個優勢是使用者的選擇權。透過專注於一兩個策略,團隊將決策權交還給用戶,用戶可以根據市場變化在不同的應用之間轉移資金。

然而,如前所述,第一類穩定幣通常缺乏有效的追索機制。它們的運作類似於對應用團隊的無擔保貸款。如果策略導致虧損,託管方破產,或團隊捲走用戶存款,用戶幾乎沒有辦法追回損失。且由於缺乏監管,團隊可能會透過法律結構保護自己,從而規避責任。

另一個關鍵問題是策略的過時性——沒有任何策略可以無限期地有效地產生超越市場的回報。當團隊選擇符合市場條件的策略時,可能會實現超過 30% 的超常收益。然而,隨著市場環境的變化,團隊的收益逐漸消失,或隨著規模的擴大而被稀釋。這時,團隊必須不斷尋找新的策略,以適應市場的變化。

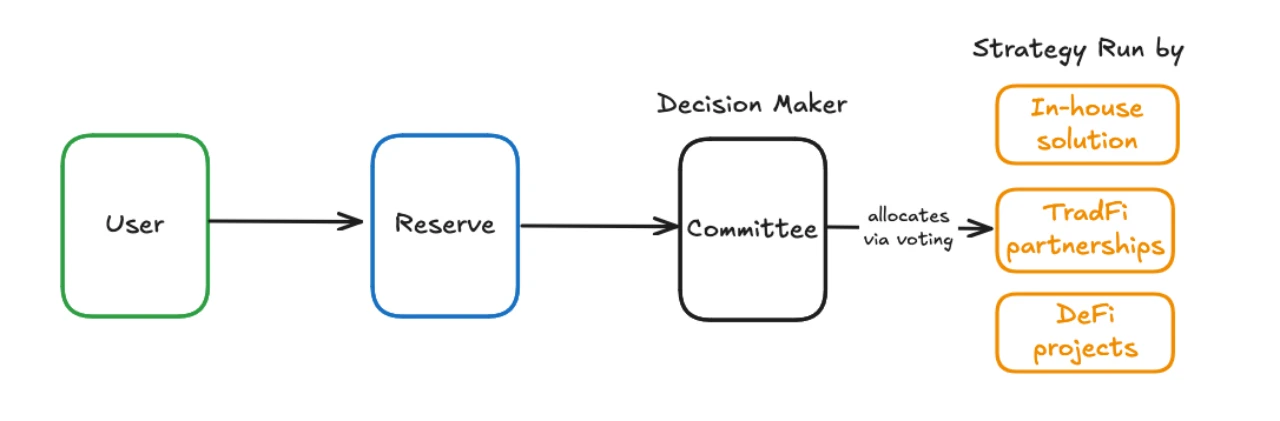

第二類:委員會的博弈-「集體決策」 能否治百病?

為了解決策略過時的問題,第二類穩定幣引入了多策略並行運行的機制。第二類穩定幣的例子包括 Maple 和 Sky(前身為 MakerDAO)。它們透過建立委員會或去中心化自治組織(DAO),將用戶存款委託給多種收益策略,包括第一類穩定幣團隊,也包括來自加密以外領域的銀行和做市商。因此,這種模式將執行責任從單一團隊轉移到集體決策的組織。

採用第二類穩定幣的主要動機是可擴展性。如果當前的策略無法帶來可觀收益或風險過高時,DAO 可以決定切換到更好的策略,這樣一來,第二類穩定幣能夠為用戶提供更強的穩健性保證。

激勵機制調整

整體來看,資本的分配決策由治理代幣持有者、代表和委員會三方完成。

治理代幣持有者的目標是投票選出最具表現力和可擴展性的第三方策略。與第一類穩定幣中的治理代幣不同,第二類穩定幣的治理代幣持有者有更大的決策權,他們能夠在開放論壇中對 DAO 的決策產生更大的影響力。然而,也應注意到,治理代幣持有者不一定是最懂得風險管理的參與者。

代表是那些沒有治理代幣的行為者,他們透過治理代幣持有者的授權來行使投票權。通常,投資者和創始人會將投票權委託給專業代表、DAO 服務提供者或大學區塊鏈俱樂部。值得注意的是,代表不一定會受到儲戶利益的束縛,因為他們的主要收入來源是透過代理服務所獲得的報酬,而不是使用者的利益。

委員會則是專案中的決策機構,負責做出一系列具體決策,包括新抵押品的引進、行銷策略的發展、以及其他核心功能的管理。在分配資本以產生收益的過程中,委員會是直接的決策者。與委託人類似,委員會透過從專案中獲得的貨幣報酬與存款人保持一致。 與代表相比,委員會的入職要求更為嚴格。 這些委員會的成員通常會被dxxed——這為重視其公共品牌的成員增加了一層額外的保護。

權衡利弊

第二類穩定幣的顯著特徵是透過外包來實現可擴展性。它們作為收益穩定幣(包括第一類穩定幣)之上的一層,能夠利用市場的力量,實現大規模的收益。在這種模式下,資本的分配會隨著市場環境的變化而變化,治理結構會根據收益和安全性表現重新分配資本。因此,第二類穩定幣相比第一類穩定幣具有更強的穩健性保證。

然而,和第一類穩定幣一樣,第二類穩定幣也面臨追索權無法保障的問題。如果第三方團隊出現資金損失,最終用戶將無法追回損失。由於這些組織是去中心化的,法律追索權也不可行。

另一個需要考慮的重要因素是腐敗問題。正如過去 DAO 實驗的經驗所示,透過賄賂和腐蝕 DAO 代表、投票者和委員會成員,能夠直接影響資本分配的安全性。特殊顧問職位、定期支付和代幣分配是腐化決策者的常見方式。這直接影響第二類穩定幣的安全性,因為腐化的決策者可能會將資本分配給不安全或惡意的行為者。

第三類:機制即規則— 當穩定幣學會“自我造血”

第三類穩定幣代表了擺脫人為主觀決策,轉向自動執行的共同獎勵與懲罰系統。從某種意義上說,它們更像是協議,而非傳統意義上的對沖基金。透過智慧合約設定的不可更改的規則取代了由人類決策者進行資本分配和追索權處理的過程。

採用第三類穩定幣的核心動機是提高安全性和降低延遲。使用者在智慧合約層面受到保護,使用者可以檢查程式碼以驗證當策略失敗時的追索機制。此外,開放市場中對策略切換的反應速度大大加快,能夠快速調整以因應市場動態的變化。這使得第三類穩定幣能夠充分利用市場的力量,並迅速部署多個並行的收益策略。

Cap 的野望:打造穩定幣的“收益永動機”

目前,市場上尚不存在第三類穩定幣,Cap 是首個開創這一類別的穩定幣。

Cap 利用借貸市場和共享安全模型(SSM)來提供高效的資本分配和可信賴的金融擔保,從而對首個第三類穩定幣進行創新。該協議透過發布智能合約層級的參與規則來監督第三方營運商產生收益的能力。建議有興趣的讀者閱讀介紹文章,以了解其機制概述。

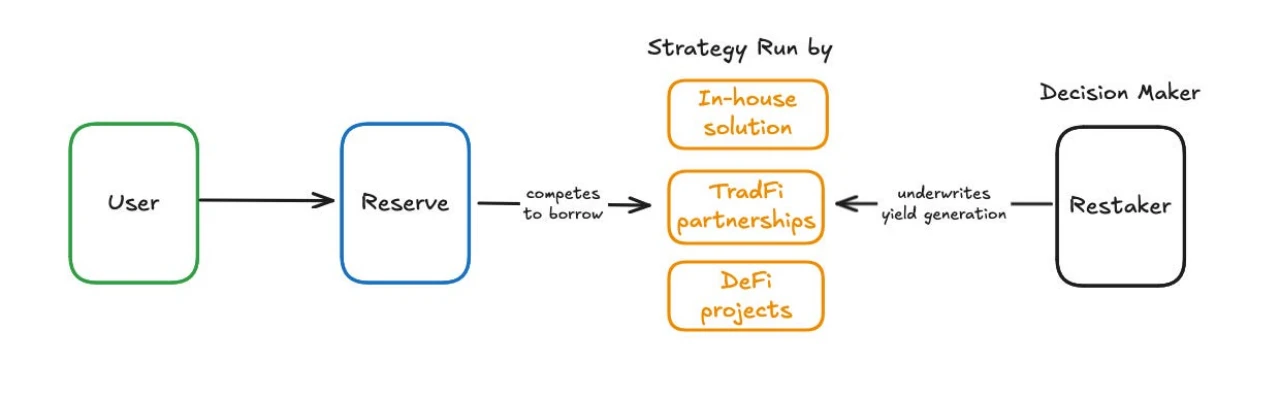

Cap 是一個集運營商、重押者和最終用戶於一體的三方市場。

Cap 是一個集運營商、重押者和最終用戶於一體的三方市場。

運營商是負責產生收益的金融機構。他們的參與受到智能合約和市場動態的調控。在營運商借入任何資產之前,協議首先會檢查它們是否存在加密借貸市場常見的超額抵押或過度擔保。這裡的不同之處在於,營運商不會自己投入資本,因為這樣做會降低資本效率,而是接受重押者的委託,使用鎖定的加密資產作為抵押品。先前閒置的重押資產透過這種新用途開始賺取收益。業者要做的就是說服重押者將他們的押注委託給自己。

對營運商的資本分配透過借貸市場機制設定的利率進行經濟調節。不是由團隊決定每個營運商應獲得多少資金,而是營運商自己根據其是否能按當前基準利率提供收益率,自行選擇是否加入協議。基準利率也是按程序確定的——它是主要藉貸市場的存款利率加上Cap 的使用溢價。此使用溢價按借貸資本的百分比計算,顯示在特定市場條件下資本供應的競爭力。

重押者透過委託給營運商來獲得獎勵。該利率由重押者和運營商透過協議確定。同樣,最終用戶也會因提供資金而獲得獎勵,利率由基準收益率決定。他們獲得的金額在鏈上記錄並分發,確保協議的透明度。

如果業者有惡意行為或發生黑天鵝事件,導致借貸金額損失,則重押者將遭受罰沒。罰沒將移除重押者作為擔保持有的加密貨幣,以賠償最終用戶。罰沒的資金將重新分配給最終用戶,確保追索權始終可用,並可透過代碼進行驗證。

激勵機制調整

由於第三方營運商必須獲得重押者的委託才能藉貸,因此Cap 的決策者實際上是重押者。重押者對哪些第三方可以進入協議並產生收益擁有最終決定權。

重押者透過營運商提供的委託溢價來獲得激勵。重押資產由於是鎖倉的加密資產,具有低機會成本和低資本溢價。換句話說,這些資產無法用來產生顯著的報酬。因此,重押者有動機將這些閒置價值委託給營運商進行使用。在做出決策的權力同時,重押者也直接暴露於決策的結果中,因此,他們被鼓勵優先考慮安全性。

可以注意到,Cap 的最終目標是成為一個完全無需許可、治理最小化的協議,在此協議中,運營商和重押者可以自由參與。然而,考慮到設計的新穎性,在協議的初期階段,重押者和營運商將是經過認證的機構,並將被列入白名單。這為重押者提供了安全機制,因為他們有方式與對方達成協議並執行法律追索。

權衡利弊

該模型的關鍵優勢在於其安全性。由於決策者對其決策結果承擔完全的風險,散戶持有者無需擔心產生收益的過程。所有規則都由智能合約執行,不再需要人為的仲裁。這為散戶提供了比傳統金融更強的監管保護。

與第二類穩定幣類似,在識別和採用新策略時,延遲會降低。系統在重新分配資本時沒有轉換成本。與第二類穩定幣不同的是,分配資本不需要長時間的DAO 和委員會審議。每個重押者都有權同時向營運商單獨分配資本。

然而,與第二類穩定幣相比,第三類穩定幣的複雜度較高。這種複雜性可能引發智慧合約的風險,因為整個系統依賴程式碼來規範執行過程。

結語:典範轉移是必然

目前,利息收益仍遠未達到足以釋放DeFi 潛力的水平。隨著穩定幣市場的不斷增長,將會有越來越多的策略支持的利息收益穩定幣。但除非在這些穩定幣的基本設計上發生範式轉變,否則將再次面臨相同的風險和疲勞,無法實現擴展。因此,亟需發展更有效率、更可擴展、更安全的系統,超越傳統的人為決策限制,推動穩定幣的廣泛應用。