この本は前回とつながっていますが、「500万行のデータ在庫 暗号通貨の3年間強気相場」, LUCIDAはデータ分析を通じて過去3年間の仮想通貨市場全体のマクロパフォーマンスを分析しました。

導入

導入

イーサリアムの大成功により、スマートコントラクトパブリックチェーンは資本が追い求める聖杯となった。現時点では、イーサリアムは依然としてスマート コントラクト パブリック チェーンにおいて最大かつ最も重要なプラットフォームですが、パフォーマンスが低くコストが高いため、多くのアプリケーションはイーサリアムでの実行に適していません。

最初のレベルのタイトル

1. 2020~2022年の大強気市場におけるパブリックチェーン市場のパフォーマンス

パブリック チェーンはインフラストラクチャであり、暗号化市場の最も重要な部分です。この記事で説明するパブリック チェーンには、スマート コントラクト プラットフォームとクロスチェーン プラットフォームの合計 21 が含まれます。イーサリアム以外に選択されたその他のサンプルと分類は次のとおりです。サンプル選定の基準は、独自のエコロジーを確立し、一定の注目度を有する時価総額上位100社となります。

その後の分析のために、データのクリーニングと前処理も行いました。

1.1 パブリックチェーン価格指数の策定

21 のパブリック チェーンの価格は多岐にわたりますが、誰もがトラックの全体的なパフォーマンスを観察しやすくするために、加重アルゴリズムを使用してパブリック チェーン インデックス (Chain_Index) を作成しました。パブリック チェーン インデックス (Chain_Index) の具体的なアルゴリズムは次のとおりです。

当日のパブリックチェーンインデックス価格 = ∑ 当日の原資産の終値 * 当日の原資産の加重係数

現在のターゲットの加重係数 = 過去 30 日間の原資産の 1 日あたりの平均取引金額 / ∑ 過去 30 日間のサンプル内の対象資産の 1 日あたりの平均取引金額

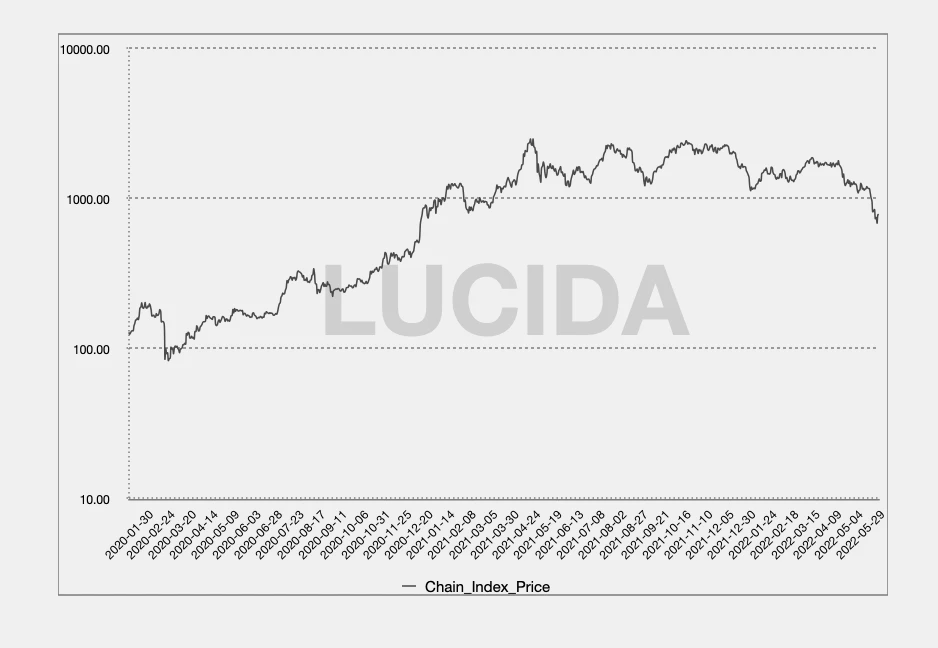

パブリックチェーントラックの全体的な状況をより便利に観察するために、パブリックチェーンインデックス価格のチャートを作成し、軸を対数軸に変更しました。

1.2 パブリック チェーン トラックは、強気市場において超過収益とリスク対リターンの比率が優れています。

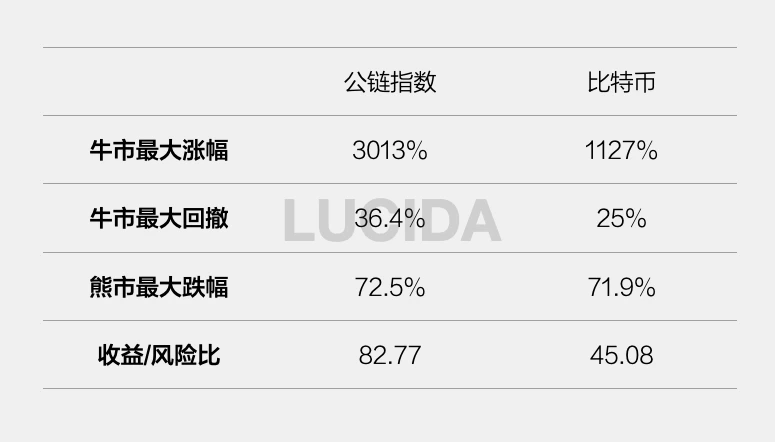

今回の強気相場では、パブリックチェーン指数の最大上昇率は3013%で、最低点は312急落後の2020年3月16日に現れ、最高点は2021年5月11日に現れた。

パブリックチェーンインデックスの最大リトレースメントは36.4%で、これは2021年2月18日から2021年2月28日までの期間に発生しました。

パブリックチェーン指数の弱気相場での最大下落率(データ取得日の2022年6月20日時点)は72.5%。

同じ期間のビットコインのパフォーマンスを、弱気市場で最大の上昇、最大のリトレースメント、最大の下落と比較すると、パブリックチェーントラックの方がビットコイン全体よりも利益リスク比が優れていることがわかります。さらに、現時点では、パブリックチェーントラックは弱気市場で売られ過ぎの状況を示していないため、弱気市場におけるパブリックチェーンの防御パフォーマンスはビットコインの防御パフォーマンスよりも悪くありません。 (ただし、弱気市場が続くと仮定すると、パブリックチェーンが下落を補う可能性は排除できません)。

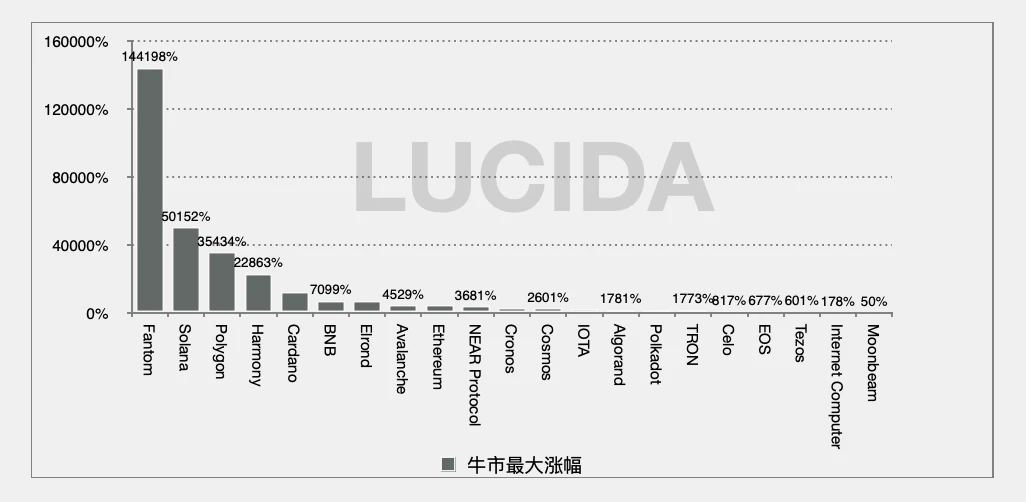

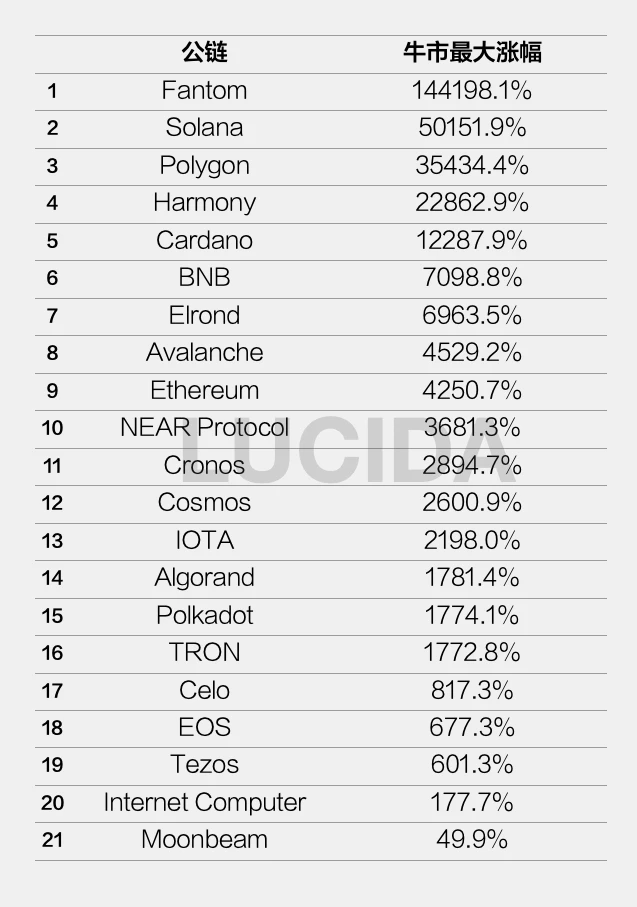

1.3 各パブリックチェーンの最大の増加傾向は大きく異なります。数千倍の増加もあれば、最高値を記録したものもある

次に、LUCIDA はこれら 21 のパブリック チェーンに対して個別のデータ分析を実施します。

まずは収入欄を見てください。

上の図は、強気相場を背景に21のパブリックチェーンの中で最大の増加を示しています。 1位はFantom(FTM)で144198%に達し、次いでSolanaが50152%で最も大きな増加となった。

LUCIDA はまた、パブリック チェーン トラックの最大増加量の分布が非常に分散していることも発見しました。

最初の階層での 100 倍の増加: Fantom 144198%、Solana 50151%、Polygon 35434%、Harmony 22862%、Cardano 12287%

第 2 段階:Binance、Avalanche、Ethereum に代表され、最大増加額は 100 倍以内です。

第 3 階層: Internet Computer と Moonbeam が代表を務め、上場が最高点です。

したがって、LUCIDAは、パブリックチェーンへの投資は慎重に選択する必要があり、そうでないと深刻な行き詰まりに陥る可能性が高いと考えています。

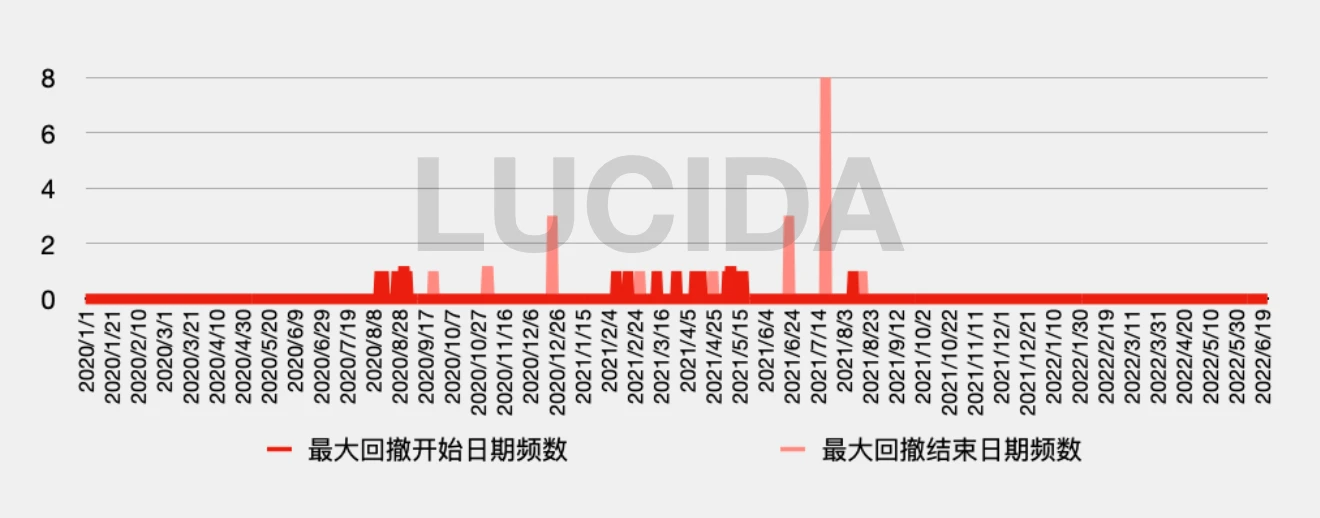

1.4 各パブリック チェーンの最大リトレースメントは 60% で、これは 2 か月間持続します。BNB は最も回復力のあるパブリック チェーンです。

収入の分布について話した後、リスクの部分を見てみましょう。

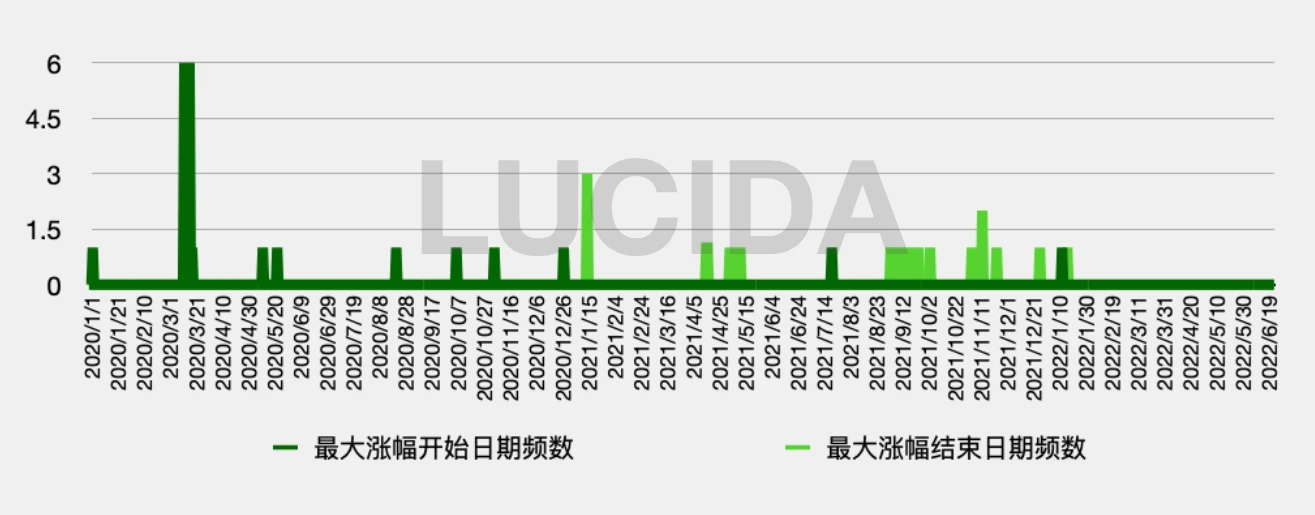

以下の緑のグラフは、21 のパブリック チェーンの最大増加の時間分布を示しています。ほとんどのパブリック チェーンは 2020 年 3 月から 8 月にかけて上昇し始め、2021 年 9 月から 12 月にピークに達し、平均上昇サイクルは 467 スカイでした。

下の赤い図は、21 のパブリック チェーンの最大リトレースメントの時間分布を示しています。ほとんどのパブリック チェーンは、2021 年 2 月から 5 月にかけて最大リトレースメントを経験し、2021 年 6 月から 8 月にかけて安定して回復し、平均リトレースメントの期間は次のとおりです。 69 日間、平均リトレースメントは 59.9% です。

最初のレベルのタイトル

2. 2020年から2022年の強気市場におけるパブリックチェーントラックの発展パターン

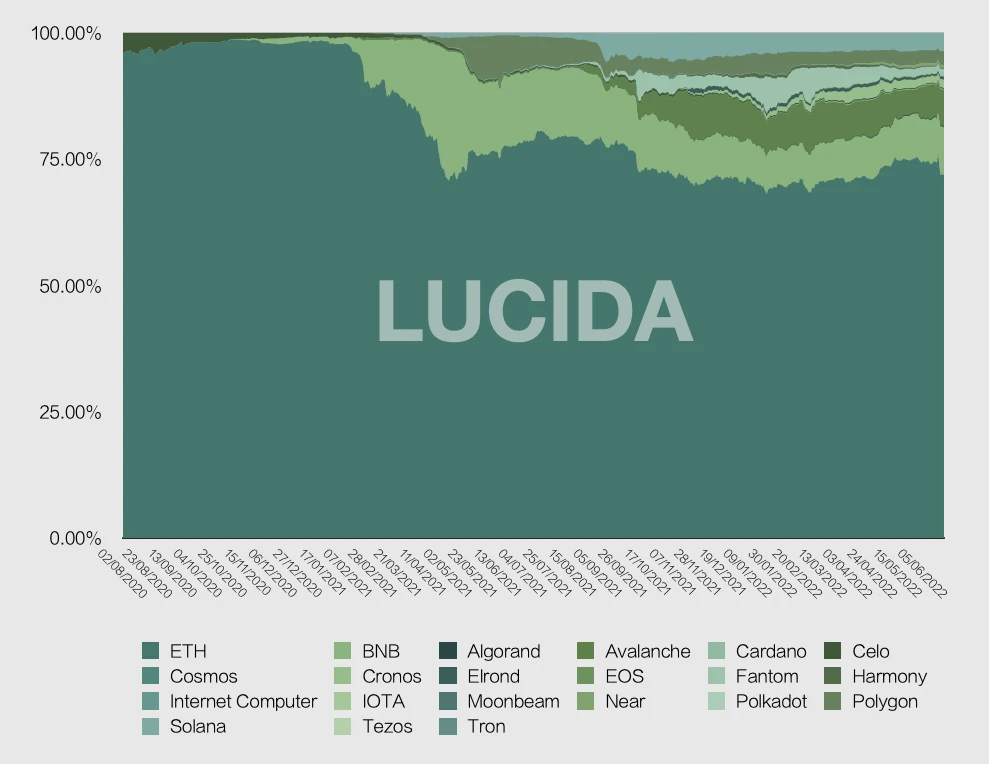

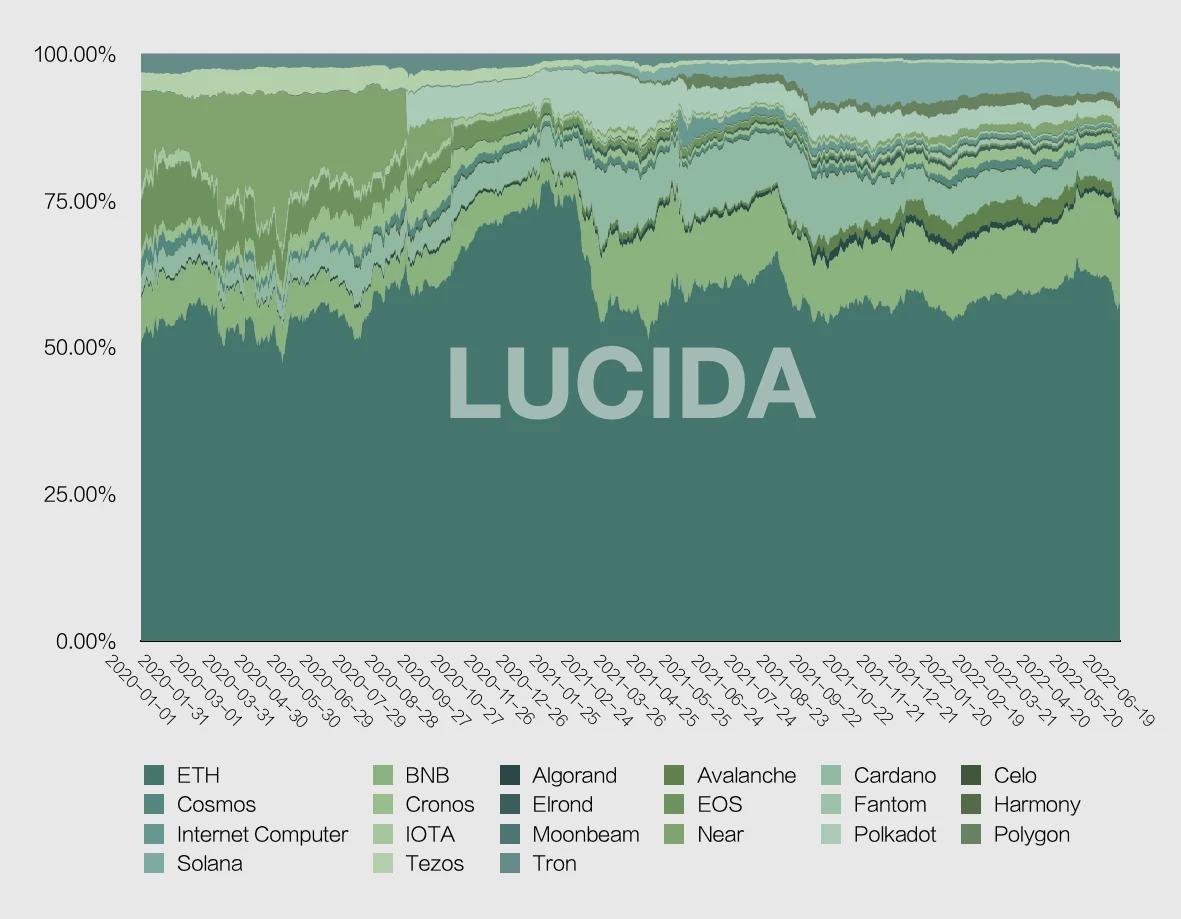

トラック全体のパフォーマンスについて話し合った後、LUCIDAは再びトラックのレイアウトを整理します。パブリック チェーン トラックでは、イーサリアムは当然のリーダーであり、常に 50% 以上のシェアを維持しています。しかし、TVLと市場価値の比率に基づいてパブリックチェーントラックを分解すると、いくつかの興味深いことがわかります。

2021年2月以降、イーサリアムのTVL比率が急低下し、BNBチェーンが急上昇し、BNBチェーンを牽引してPolygon、Solana、Tron、Avalancheなどのパブリックチェーンがイーサリアムの優位性を圧迫しています。

時価統計の観点から見ると、2021年2月からイーサリアムの時価も大幅に下落します。

最初のレベルのタイトル

3. 2021年の強気相場におけるパブリックチェーン勃発のロジック

3.1 DeFi がイーサリアムの過密を引き起こした

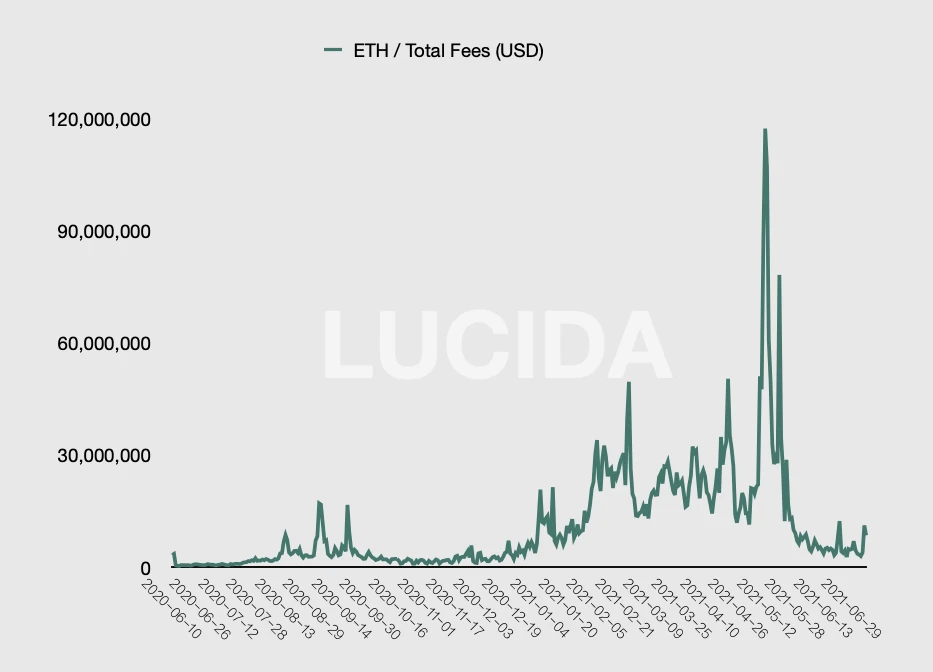

2020年6月のDeFiサマーの後、イーサリアムインタラクションの需要が大幅に増加し、イーサリアムガスの高騰につながりました。 Compound が開始した流動性マイニングは DeFi を爆発させました。7 月には食べ物にちなんで名付けられたトークンのマイニングが暗号化分野全体を席巻し、その高い利益が暗号化界全体の情熱に完全に火をつけました。DeFi は第 4 四半期に再び上昇しました。年末には、多数の新しいプロジェクトが開始されただけでなく、元のトッププロジェクトの動きがより頻繁になりました。

DeFiの隆盛に伴い、イーサリアムの1日のガス料金は44万7,000米ドルから4,955万米ドルへと100倍以上に増加しました(2020年6月〜2021年2月)。そのうち最も高い割合を占め、急速に成長しているトランザクションはDeFiによるものです。

3.2 BSC はパブリック チェーン トラックの機会を最初に掴んだ

イーサリアムガスは高水準を維持しており、DeFiの富創出効果は本格化している。巨大な需要により、新しいパブリックチェーンに追いつく機会が与えられた。この機会を最初に掴んだのはBSC(後にBNBチェーンと改名)であり、これは正式に設立されたその後、バイナンスは、BNBチェーン上のDeFiプロジェクト関係者と開発者を支援するための1億米ドルのシードファンドの設立を発表し、CeFiとDeFiの間の生態学的相乗効果をさらに支援しました。 2021 年 2 月 2 日、設立 5 か月の BNB チェーンは、一意のアドレス数 100 万というマイルストーンを迎えました。 2月9日、BNBチェーンの転送数は160万件を超え、イーサリアムチェーンの132万件の転送を上回った。

EVM と互換性があることにより、BNB チェーンはイーサリアムの波及ニーズを引き受け、BNB トークンを使用して新しいプロジェクトに参加することにより、BNB チェーンのエコロジーを強化しました。 2021年2月、BNBチェーンのDeFiエコロジーの爆発とBNB市場は、相互に強化するエコーを形成しました。

3.3 Polygon、Fantom、Harmony、Avalanche などのパブリック チェーンは、開発を促進するためのインセンティブ メカニズムを採用しています。

4月と5月に発生したPolygonもEVMと互換性があり、BNBチェーンがBNBトークンで強化される方法とは異なり、Polygonは4月末に1億5,000万ドルのインセンティブファンドを立ち上げ、そのうち4,000万ドルは流動性マイニングインセンティブプランでしたイーサリアム上の主要な DeFi プロトコルである Aave は直接導入され、2 か月で TVL が 68 倍に増加しました。

エコロジカルなインセンティブは、その後のパブリック チェーン開発エコロジーの標準となっています。 2021年9月から10月にかけて、Fantom、Harmony、Avalanche(1億8000万ドル)、Celo、NEARが順次インセンティブプランを立ち上げる。一部のパブリック チェーンは、前述の BNB チェーン、Polygon、Fantom など、EVM との互換性を選択しており、EVM との互換性により、イーサリアム エコシステムの魅力をさらに高めることができます。

3.4 ソラナの戦略「ライトテクノロジー、ヘビーエコロジー」がカーブでの追い越しを実現

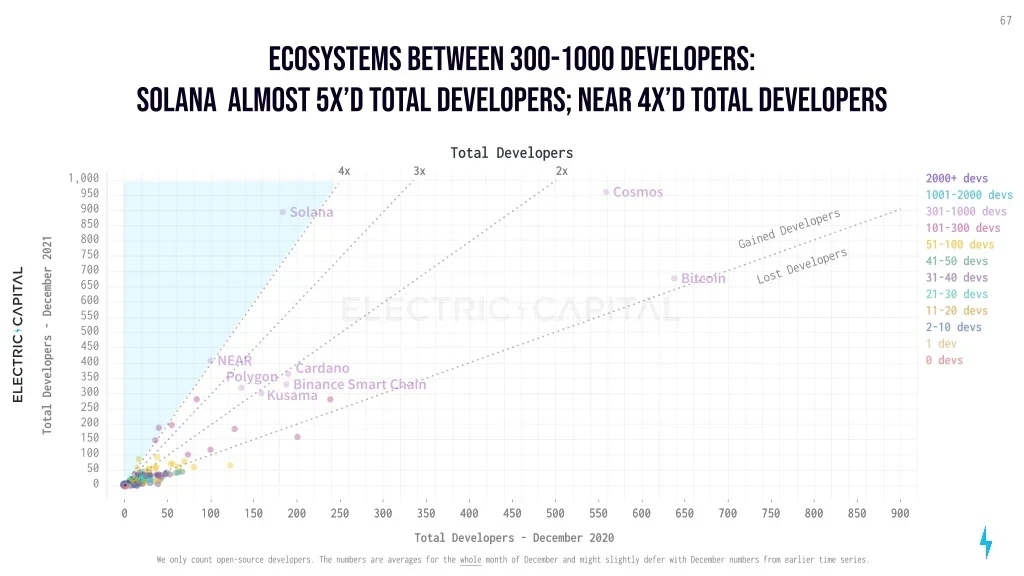

Solana はパブリック チェーン トークンの最初の階層であり、その台頭はライト テクノロジーとヘビー エコロジーの戦略によるものです。 Avalanche や Algorand などの有名な PoS パブリック チェーンと比較して、Solana はより集中化された技術ソリューションを選択しています。これにより、技術的な実装の難しさが大幅に軽減され、需要に合わせて迅速に開始できます。エコロジーを繁栄させるために、Solana チームとその投資家は、流動性マイニングの導入、開発者への補助金の提供、ハッカソンの開催、寄付金の提供など、ユーザーがプラットフォームを体験するように動機付ける一連のインセンティブを採用しました。

以下の図に示すように、Solana チェーンは多くの開発者を魅了しています。 2021 年には、Solana エコシステムの開発者の数と成長率が最前線に立つことになります。

3.5 NFT がパブリック チェーンの需要を再び爆発させる

2020年後半から2021年第1四半期にかけて、NFTはパブリックチェーンの最大の需要源となるでしょう。

2021年の第2四半期に、NFTはDeFiに代わって、多くのトランザクション需要をもたらした2番目のアプリケーション分野になりました。各界のスターが参加することでNFTの普及と輪の広がりが始まり、多数の投資家やプロジェクトが誕生し、NFTの取引規模は拡大を続けました。最初のパブリックチェーンであるイーサリアムは、資本、開発者の数、環境規模の点で絶対的な優位性を持っているため、最も多くのNFTプロジェクトがあります。同時に、他のパブリックチェーンのNFTトラックも急速に発展しています。たとえば、ソラナチェーンでは、市場が低迷していた2021年5月に、そのNFT取引量がトレンドに反して増加しました。現在、イーサリアムに次ぐ2番目に大きなNFTエコシステムとなっています。

3.6 パブリックスプロケットのロジックの具体的な理由

したがって、今回の強気相場におけるパブリックチェーンの発生は、アプリケーション層の隆盛とイーサリアムのスケーラビリティの欠如が原因であると言えます。パブリック スプロケットの動きのロジックは、次の理由から要約できます。

DeFi の隆盛により、過剰なガス料金とイーサリアムの混雑が発生しており、この状況は 2021 年まで続くと予想され、NFT と GameFi のローテーションと繁栄により、パブリック チェーンのスケーラビリティの要件がさらに強化されることになります。

強気市場では、さまざまなアプリケーションの膨大な需要により、迅速なテクノロジー実装と強力な資本を備えたパブリック チェーンが主導権を握り、さまざまなアプリケーションをエコロジーに参加させることができました。

異なるパブリックチェーンには異なるリソースの賦与があり、「互換性のあるEVM/クロスチェーンブリッジ+エコロジーインセンティブ」という一般的な公式が使用されても、具体的な戦略も異なります。 BNB チェーンと Solana はプラットフォーム トークンを使用して権限を強化し、Polygon はイーサリアムの先頭に DeFi プロトコルを導入します。

EVM 互換性により、Fork プロトコルや開発者を含め、イーサリアムの成果をより速く享受できます。

3.7 Cosmos と Polkadot の技術的困難と実装の遅さが、増加に影響を与える理由の 1 つである

ここでの反例は、Cosmos と Polkadot です。これらは、この強気市場によってもたらされた恩恵をあまり享受していません。まず、パブリック チェーン テクノロジーは実装が難しく、時間がかかります。次に、イーサリアムとの互換性が十分ではないため、別のクロスが必要です。 -チェーンブリッジを構築する必要がありますイーサリアムに移動して接続します。

最初のレベルのタイトル

4. パブリックチェーンの堀

一連の強気市場の洗礼を経て、新しいパブリック チェーンは開発者とユーザーを魅了し、独自のインフラストラクチャとアプリケーション エコロジーも確立しました。 V神が言ったように、将来はマルチチェーン構造になりますが、今回の強気相場の後、各パブリックチェーンはどのような外堀を築いたのでしょうか。

4.1 イーサリアム

イーサリアムは暗号化市場の市場価値で第 2 位に位置し、長期的な市場価値の 17% ~ 22% を占めており、これは暗号化市場全体にとって非常に重要です。 「2022 年第 1 四半期のイーサリアム エコシステム レポート」のデータによると、イーサリアム上で安定して実行されている DApp の数は 4,011 で、スマート コントラクトの数は 7,220 を超えています。

イーサリアムは、高度なネットワーク分散化とセキュリティ、多数のユーザー、多数の開発者を備えた、最も高い堀を持つパブリック チェーンです。完全なインフラストラクチャー (ウォレット、オラクル、開発者ツール)、豊富な種類のアプリケーションがネットワーク効果を形成し、イノベーションの土壌を備え、常にブロックチェーン アプリケーションのトレンドをリードしてきました。

(2017-2018) 2015 年末にイーサリアムは ERC20 標準を提案し、これが最終的に 2017 年の ICO 発行による強気相場を直接もたらしました。 2017年、スマートコントラクトの発行によりブロックチェーン技術の限界が拡大し、ブロックチェーンが基盤技術として主流になりました。このラウンドの市場では、イーサリアムの市場価値が 2 位にランクされ、これが基礎を築き、他のスマート コントラクト プラットフォームやインフラストラクチャ セクターの評価を推進しました。ETH エコシステムでは、DAPP の数が爆発的に増加し、NFT、チェーン ゲーム、フォークが増加しました。コインセクターは大幅に上昇し、当初はETHがアルトコイン市場の中心的なターゲットとなった。

(2020-2021) このサイクルでは、仮想通貨の時価総額は最大 3 兆米ドルに達し、イーサリアム ネットワークの取引量は 3.6 兆米ドルを超えます。イーサリアムの市場価値は、2021年初めの11%から約20%に上昇した。この市場ラウンドでは、イーサリアムエコシステムのセクターローテーションには、DeFi(DEX、AMM、流動性マイニング、住宅ローン融資)、NFT、Meme、GameFi、Metaverseなどが含まれます。

(2021 - 2022Q1) 暗号化市場の小さなサイクルでは、NFT と DeFi ホットスポットの継続に加えて、市場のパブリック チェーンの評価ロジックの再構築がパブリック チェーンの市場を押し上げました。

上記のプロセスにおいて、イーサリアムエコシステムの各サイクルで出現するプロジェクトは弱気市場で入れ替わりますが、生き残って成長し、重要な優良プロジェクトやイーサリアムの共通インフラとなるプロジェクトはわずか 10% ~ 20% です。次のサイクル。

マルチチェーンの傾向にもかかわらず、イーサリアムネットワーク上の総ロック価値 (TVL) のシェアは薄れており、第 2 層の拡張計画が実施されています。新しいパブリックチェーンがイーサリアムの開発者、ユーザー、アプリケーションの転用を続ける中、イーサリアム自体はEIP-1559のアップグレードを通じてGASの変動とETH発行の速度を低減し、Optimism、Arbitrumを含む複数のL2ブロックチェーンを提供しました、dYdXの合意によりステージは幕を開けた。

4.2 Binance Smart Chain

BSCは2020年9月に正式に開始される予定です。 2021年第2四半期にBSCのTVLが150億ドルの水準を超えた直後、BNBとそのデリバティブであるCAKEやXVSの価格が急騰したため、そのTVLは10日間で2倍以上の350億ドルに増加した。

5.19の暗号市場急落後、BSCはハッカーにとって最も活発な攻撃プラットフォームとなり、6件連続の攻撃事件が発生し、最も重要な攻撃手段はフラッシュローンで、損失額は全般に大きく、通貨価格も下落した。短期間で大きな影響を受ける。 2億ドルのヴィーナス清算や4,500万ドルのパンケーキバニーフラッシュローン攻撃など、一連のマイナス要因が市場を襲うと、史上最高値更新の高揚感はすぐに消え去った。エクスプロイトの増加によりユーザーの信頼が失われ、トークン価格と TVL の急落を引き起こしました。 2021 年 3 月から 9 月まで、平均 TVL 市場シェアは約 15% で推移しています。

BNBチェーンの利点は、巨大なユーザーベースに加え、バイナンスの資本、技術、人材などのリソースのサポートがあることです。欠点は、ネットワークが高度に集中化されており、そのエコロジーがイーサリアム開発者コミュニティに大きく依存していることです。

4.3 Solana

Solana プロトコルのメインネット ベータ版は 2020 年 3 月に開始されました。現時点で、Solana チェーンには約 2,700 のプロジェクトがあり、DeFi、ウォレット、NFT、インフラストラクチャ、分散型ゲームなどの 8 つの主要分野と、ステーブルコイン、DEX、デリバティブなどの 15 の下位部門をカバーしています。

Solana は、プロジェクトツールや取引市場など、比較的完全な NFT 生態基盤を開発しました。 Magic Eden は、Solana ベースの NFT マーケットプレイスです。開発の初期段階で構築に非 EVM Solana を選択したのは、その高性能の利点を評価し、ゲームの垂直分野に注力したためです。現在、その取引量はSolanaエコシステム全体の97%以上を占めています。 Openseaは以前はイーサリアムのみをサポートしており、今年4月からSolanaのサポートを開始したが、その主なプロジェクトであるオーケーベアーズのトランザクションのほとんどは依然としてマジックエデンで完了していることは注目に値する。

V. 結論

V. 結論

パブリック チェーン トークンの市場パフォーマンスは爆発的であり、リスクに対する耐性も高く、資産配分において非常に重要な分野です。今回の強気相場におけるパブリックチェーンの発生から判断すると、イーサリアムには先行者利益があるものの、パブリックチェーンのパターンはまだ決まっていません。環境に優しいインセンティブ、イーサリアムへの接続の改善、または人気のあるアプリケーションの導入によって、パブリック チェーンはすぐに市場シェアを占めることができます。パブリックチェーンの正式な立ち上げやエコロジーの発生前には、予想されるパブリックチェーン市場のパフォーマンスは若干悪くなり、パブリックチェーンが需要によって動かされる分野であることがわかります。

この強気市場パブリックチェーンのラウンドは、DeFi、NFTアプリケーションの爆発的増加、およびイーサリアムの処理能力不足の恩恵を受けており、新しいアプリケーションに必要なパフォーマンスサポートと財政的サポートを提供できる人は誰でも迅速に開発できるでしょう。このロジックは次のサイクルでは若干異なると予想されており、その理由は、市場が沈静化した後は、強気相場と弱気相場を経由する高品質のアプリケーションがより多くの市場を占有し、これらのアプリケーションが配置されているパブリックチェーンはそれに応じて利益を得るからです。

著者と参考文献

リサ・ヤオ@SnapFiners DAO、アオアオ@SnapFingers DAO、LiHui@LUCIDA、George@LUCIDA、ZnQ_626@LUCIDA

6つのパブリックチェーンを6つの角度から水平比較、2021 年のパブリック チェーン トラックのレビュー、2021-2022 年のブロックチェーン トレンド レポート、2020-2021 レポートLUCIDAは、ケイマン諸島に本体を置き、2018年4月に仮想通貨市場に参入し、流通市場への投資を行っている仮想通貨分野のクオンツヘッジファンドであり、主にCTA、統計的裁定取引、オプションなどの金融業務を行っています。デリバティブ戦略 資産管理サービスを提供し、詳細な投資調査レポートを随時リリースします。

ルシーダについて

LUCIDAは、ケイマン諸島に本体を置き、2018年4月に仮想通貨市場に参入し、流通市場への投資を行っている仮想通貨分野のクオンツヘッジファンドであり、主にCTA、統計的裁定取引、オプションなどの金融業務を行っています。デリバティブ戦略 資産管理サービスを提供し、詳細な投資調査レポートを随時リリースします。

SnapFinger DAOについて

ルシーダの過去記事

ルシダコンタクト

Twitter:@ZnQ_626 / @lucidafund

website:https://www.lucida.fund