この記事は、フォーティーンが執筆中の「UniSwaps Road to Decentralized Exchange from V1 to V3」を参考に派生したものですが、市場記事の導出式は非常に複雑で、重要な論理変換は説明が不足しており、永続的でないことがわかります。 . 損失は Dex における AMM の重要な部分であるため、別個に記述します。

読者が無常の喪失とそれに伴う影響に興味がある場合は、記事の最後に直接ジャンプして現地語版を読むこともできます。

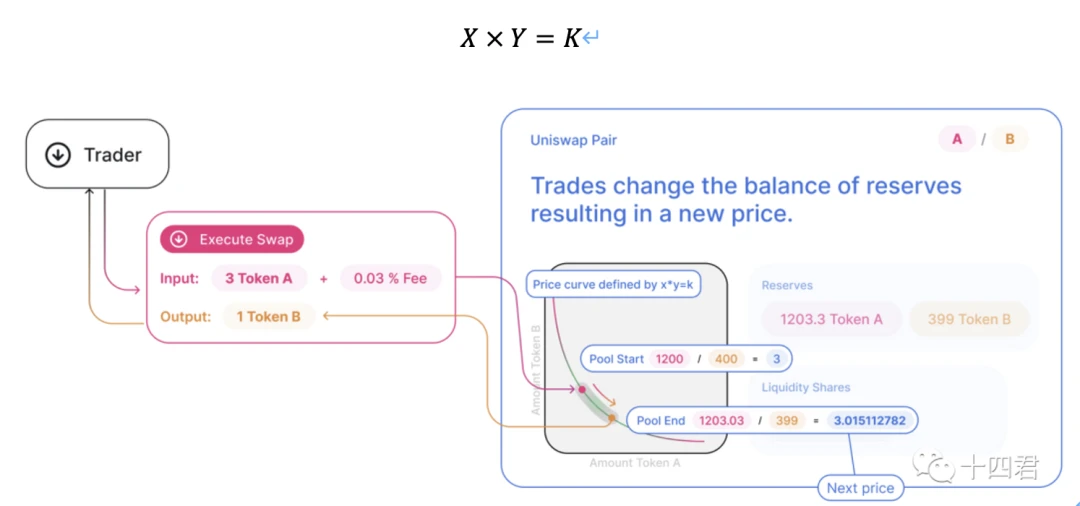

この論文では、AMM に基づいて古典的な定積積公式を導き出します。

AMM メカニズムの簡単な概要は次のとおりです。ある記事では、NFT市場の新人であるSudoSwapのAMMメカニズムについて、イノベーションの課題と限界について明確に説明しています。

一部の数式では、点線の数式エディタが誤って操作されますが、実用的な意味はありません。

副題

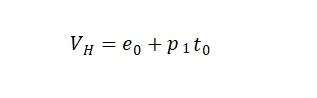

パート 1: 初期保持値を計算する

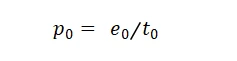

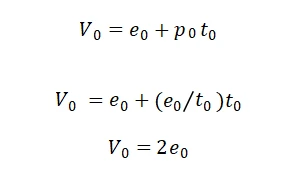

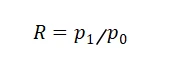

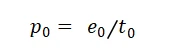

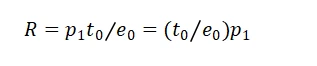

いくつかの e 0(ETH) といくつかの t 0(トークン) を保持していると仮定すると、トークンの価格が次の式で表される場合、2 つの初期値は等しくなります (1 e 0 = 10 t 0 など)。 ETH 標準)、p 0 は次のようになります。

この場合、私が保持する合計価値 (ETH) は数量 * 価格に等しくなります。

副題

パート 2: UniSwap に流動性を注入する

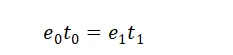

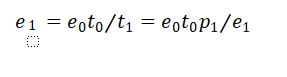

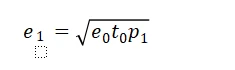

ETH とトークンの両方を特定の割合で流動性に注入できます。ここでは、注入が合計値の 50% を占めると仮定して計算すると便利です。流動性プールにより、Lp 証明書が提供されます (10 LpToken など)。当社が現在の総流動性に対して配当支払い株式を保有していることを証明するために使用されます。一定の積式のため、LPの注入と引き出しのみでK値が変化します(手数料収入はこの記事には含まれません)

ついに

ついに

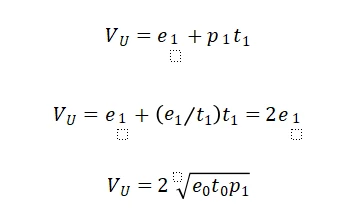

私たちが抽出できる流動性価値 VU の包括的な計算は次のとおりです。

ここで、後続の永久損失の一部を形成する VU の減数が導出されるため、e 1 を使用する場合と e 1 を使用しない場合の 2 つの控訴式は VU に特化して導出されます。

パート 3: 永久損失公式の導出

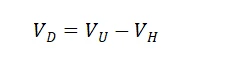

パート 1 に従って、現在のトークンを保持する値 VH を取得しました。

パート 2 によると、Uniswap を保有するのではなく LP として投資した場合の合計価値 VU が得られました。

明らかに: 発散損失 (非永久損失または発散損失) は VD である必要があります。

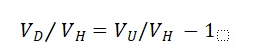

値は元の値との比率に従って増減する必要があるため、方程式の両辺を VH で割ります。

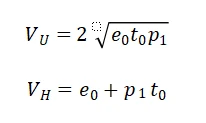

上記のパート 1 とパート 2 の結論にある VH と VU の詳細な式は次のとおりです。

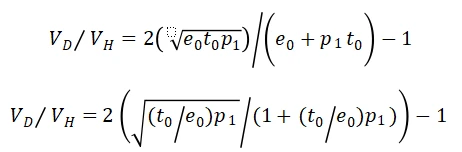

したがって、非永久損失率 VD/VH は次のようになります。

これが最も重要なステップです。永久損失は価格差のある 2 つの期間で発生するため、2 つの期間を 2 回に分けた価格に等しい価格変化率 R を導入します。

パート 1 の式を組み合わせる

したがって、R も次と等しくなります。

非永久損失率 VD/VH と組み合わせて、両方のコア部分に e 0 を乗算して、R のみを含む最終式を形成します。

このようにして、Rのみで表される非永久損失率を簡略化することができます。

最終的な無常損失率の値はR値に関係するため、Rが変化する限り増減に関係なく無常損失が発生することを意味し、倍数で測定すると同等の値となります。

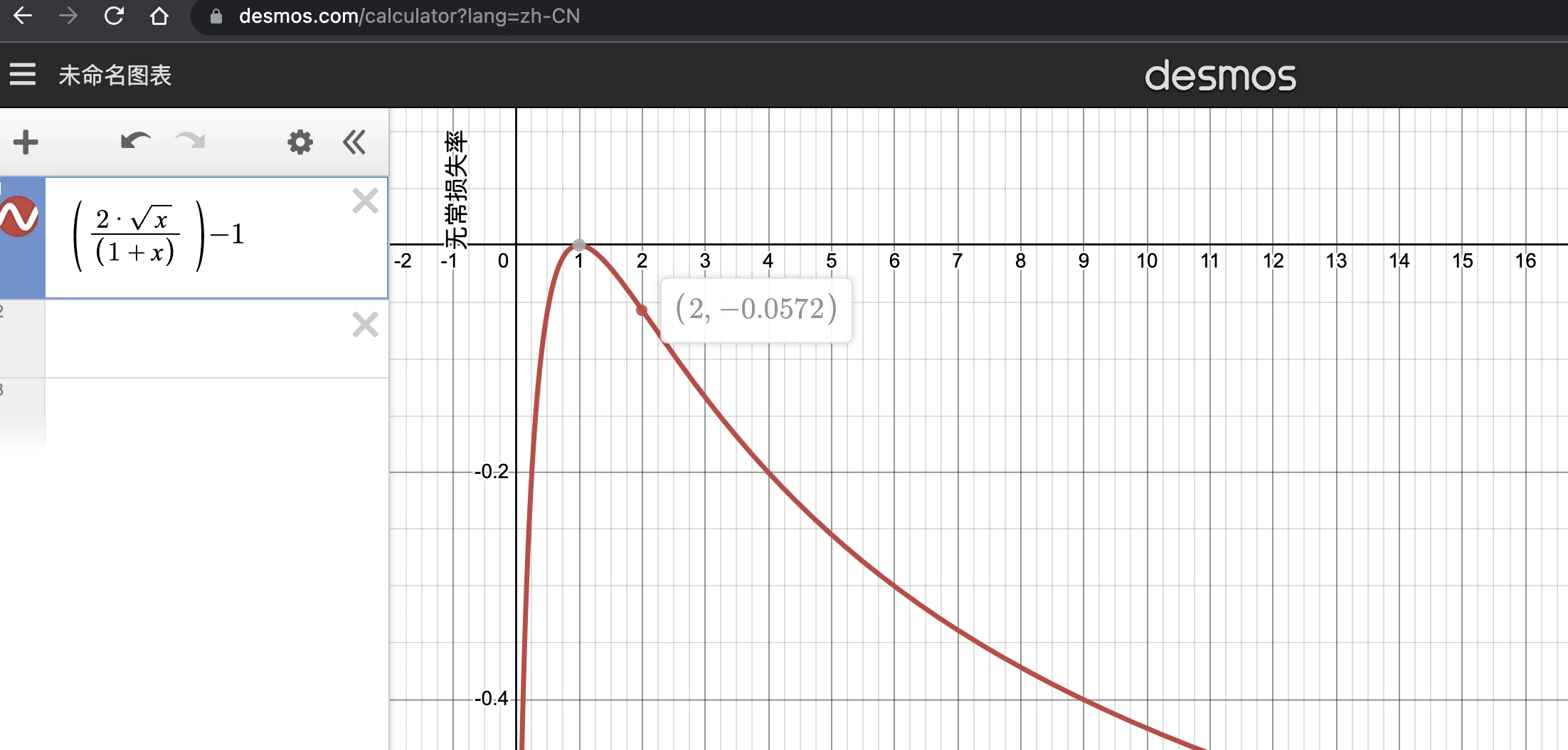

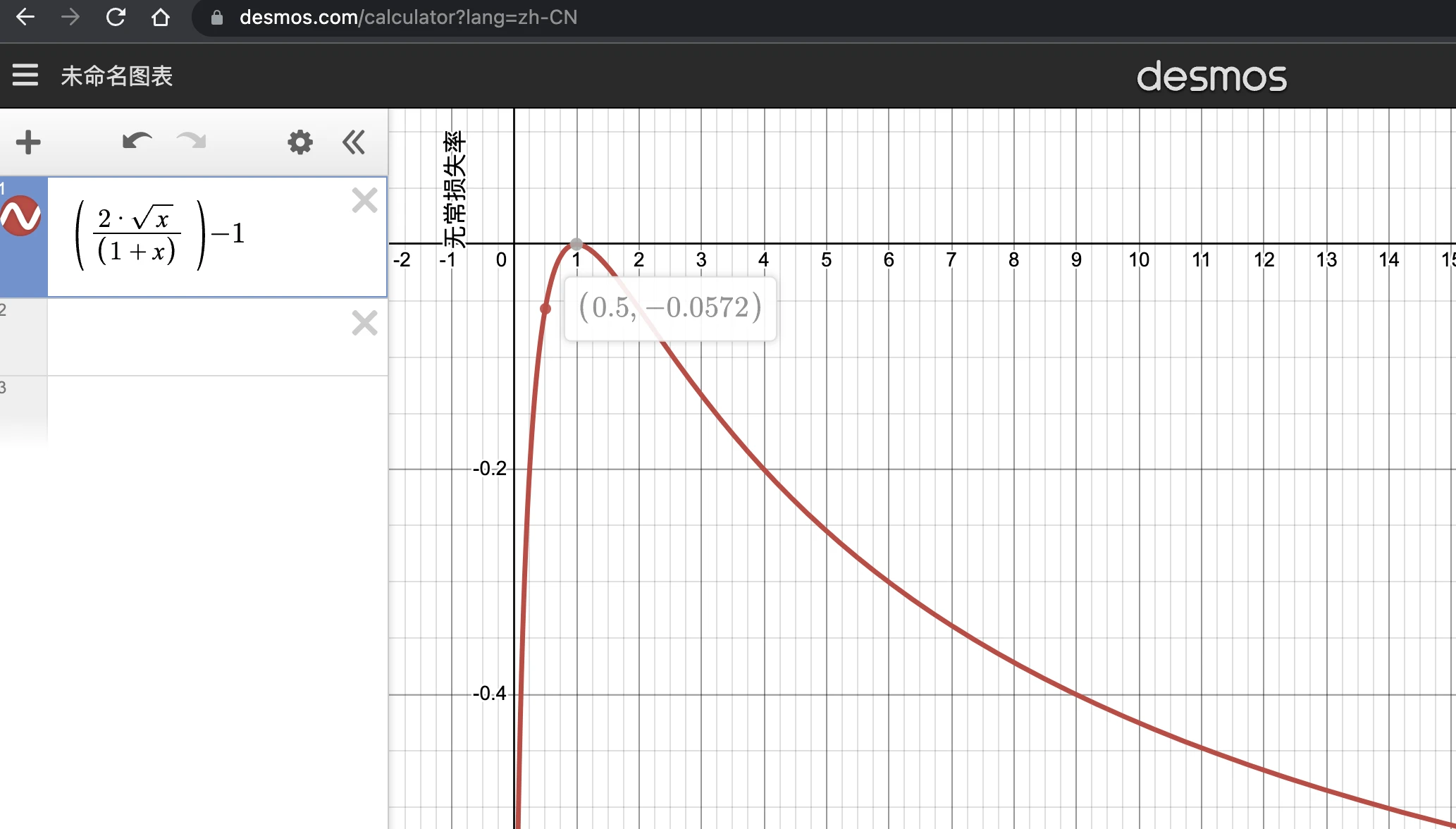

パート 4 グラフィカルな無常損失公式

描画ツールを使用してこの式の結果を表示できます。次の図は非対称な曲線のように見えますが、相対的な倍率、つまり元の値 1 ETH = 100 Dai と In の倍率であるため、実際には対称です。つまり、1 ETH = 50 Dai への下落は 2 倍の下落を意味し、1 ETH = 200 Dai への上昇は 2 倍の増加を意味し、一時的な損失は同じ 5.72% となります。

永久損失をどう理解するか?

無常とはどういう意味ですか?

まず、彼の名前が不適切です。以前は価格乖離が反転すると、価格乖離によって生じた損失も反転するため、「永久損失」という言葉が選ばれました。その後、より多くの記事で(ダイバージェンス損失)を使用して説明するようになります。彼。

無常喪失はいつ起こるのでしょうか?

この損失は、価格が流動性プロバイダーが流動性を追加したときと同じ値に戻れば消滅します。この損失は、流動性プロバイダーが流動性を引き出した場合にのみ認識され、入金と引き出しの価格差に基づいています。

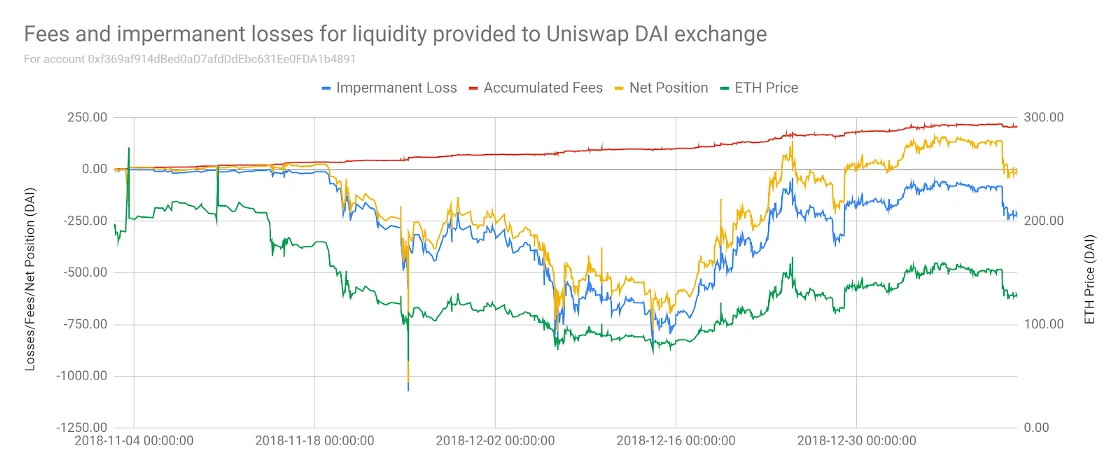

一時的な損失は、LP の生活をやりくりする以上のものになるでしょうか?

流動性プロバイダーの実際の収益は、実際には、価格差によって生じる逸脱損失と取引所取引の累積手数料との間のバランスです。

上図のように、LPになってからは元資金だけを保有していた場合と比べて、純マイナスの状態が続いています(黄色の線)。これは、この期間中の ETH 価格の変動によるものです (緑の線) 大きな偏差損失 (青い線)。ただし、総コストは着実に累積していきます (レッドライン)。 ETH価格が流動性が提供された価格に近づくにつれて、損失のほとんどが解消されました。

永久的な損失はどこから来るのでしょうか?

LPとして市場に流動性を提供する、つまりマーケットメーカーとなり、実際、それは市場のユーザーに不利ですそれで、

それで、流動性を提供するということは、常に市場に対してリバース・オペレーションを行うことを意味します、常に弱い資産をより多く保有する傾向があります(ETHが上昇して強い資産になると、DAIは弱い資産になります)。したがって、ETHが上昇すると、あなたの流動性はETHを事前に放出し続け、より多くのDAIを取得します.これらの事前に放出されたETHは一時的な損失の原因となり、つまり、このときの一時的な損失はあなたのETHの損失として理解できますまたは、プール内の価値が外部の裁定者によって奪われました。

関連情報

https://uniswap.org/whitepaper.pdf

https://pintail.medium.com/understanding-uniswap-returns-cc 593 f 3499 ef

https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104 c 0 b 6816 f 2

https://hackmd.io/@HaydenAdams/HJ 9 jLsfTz

https://github.com/Dapp-Learning-DAO/Dapp-Learning/blob/main/basic/13-decentralized-exchange/uniswap-v1-like/README.md

14 を「いいね!」してフォローすると、技術的な観点から価値をもたらします

14 を「いいね!」してフォローすると、技術的な観点から価値をもたらします