オリジナル - 毎日

著者 - 夫のハウ

2023 年の第 4 四半期は新たな強気相場の始まりとなるでしょうか?

マクロレベルでは、連邦準備制度理事会の金利は安定しており、2024年利下げのニュースが時折出て市場を後押ししており、米国証券取引委員会によるビットコインスポットETFの承認が期待されていることで投資家の信頼が高まり続けており、暗号通貨市場価値は 2023 年第 4 四半期も上昇し続けるでしょう。

仮想通貨市場の内部的な観点から見ると、米国 SEC とバイナンスとの間の和解は、仮想通貨市場全体が主流に向けて移行するための一定の基盤を提供し、ビットコイン エコシステムの台頭により、環境に優しい主要な銘柄 ORDI は新高値を更新し続けています。 ; MEME を起点として、碑文の波が次々に来ており、性質が機能しつつあると同時に、主要な公共チェーンにおける碑文の人気は依然として高く、碑文は公共の人気をテストする指標の 1 つとなっています。鎖。

データの観点から見ると、ビットコインは42,500の大台を超え、ETHとBTCの為替レートもある程度上昇しました。

2023 年の第 4 四半期は、新年に向けた良い基礎を築くと言えるでしょう。

総合的な要因の影響もあり、発行市場も変曲点を迎えており、第4四半期の投融資は量・金額ともに一定程度増加しました。しかし年末には、有名な主要機関が露出を減らした。

第 4 四半期の発行市場への投資および融資活動を振り返って、Odaily は次のことを発見しました。

● 仮想通貨市場の資金調達状況は改善しており、変曲点が生じている。

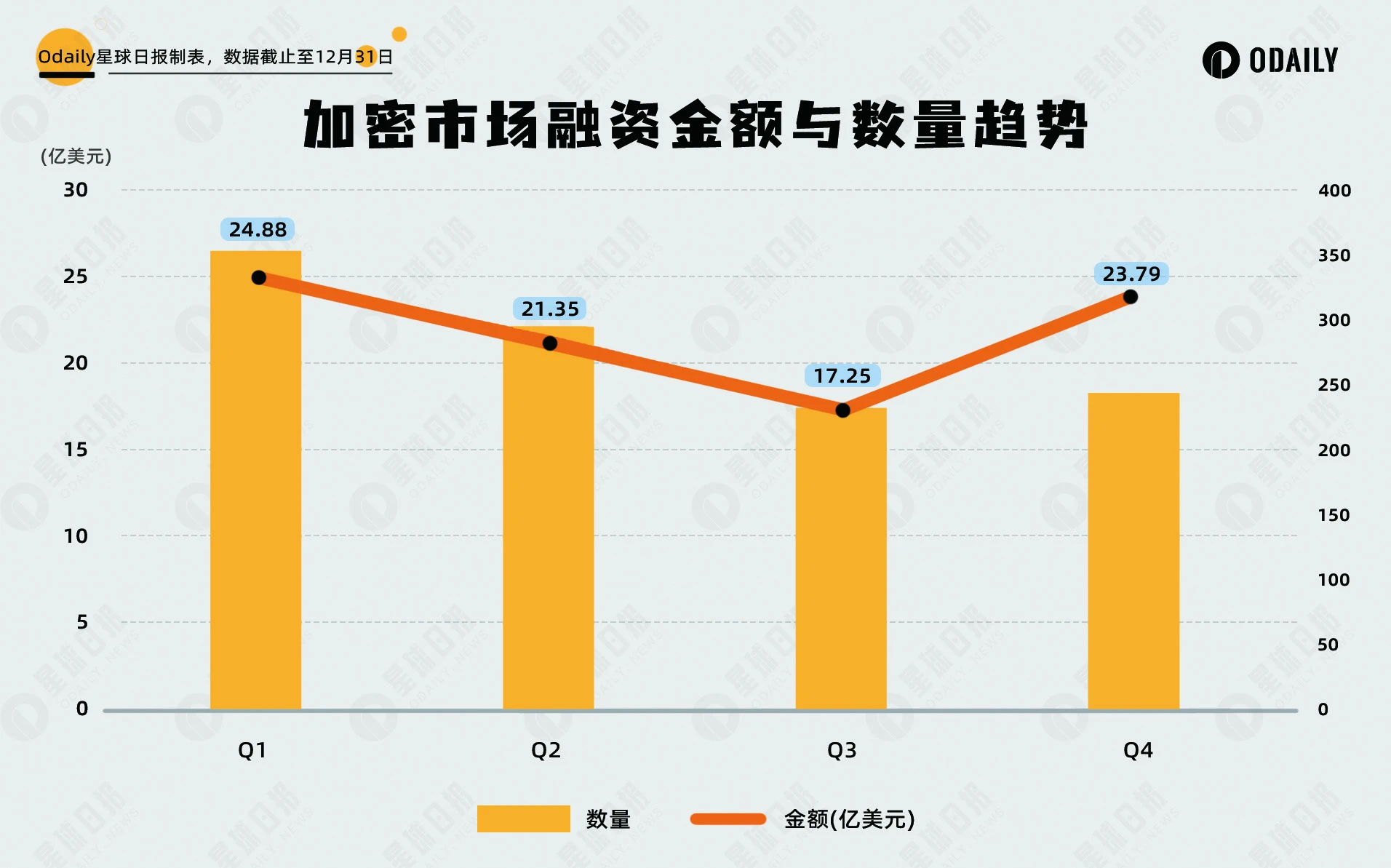

● 第 4 四半期の融資件数は 243 件、開示された融資総額は 23 億 7,900 万米ドルでした。

● DePIN セクターの人気により、基盤となる施設が第 4 四半期の投資と融資の勝者となった。

● OKX Ventures、Hashkey Capital、Waterdrip Capital に 10 件以上の投資を行っています。

注: Odaily は、第 2 四半期に資金調達を開示するすべてのプロジェクト (実際の完了時刻はニュース発表より早い場合が多い) を、各プロジェクトのビジネス タイプ、サービス対象、ビジネス モデル、およびその他の側面 (インフラストラクチャ、アプリケーション、技術サービスプロバイダー、金融サービスプロバイダー、その他のサービスプロバイダー。各トラックは、GameFi、DeFi、NFT、支払い、ウォレット、DAO、レイヤー 1、クロスチェーンなどを含むさまざまなサブセクションに分割されています。

仮想通貨市場の資金調達状況は改善傾向にあり、変曲点が到来

のように前四半期レポート前述したように、2022 年の第 1 四半期から 2023 年の第 3 四半期にかけて、世界の仮想通貨市場の資金調達イベントと資金調達額は概して減少傾向にありますが (資金調達や合併・買収を除く)、全体的な傾向は今後変化するでしょう。 2023年第4四半期、2023年第3四半期の融資と比較して金額は37.91%近く増加し、融資件数もある程度増加しました。仮想通貨プライマリー市場の資金調達状況に変曲点が現れているようだ。

第4四半期の融資件数は243件、開示総額は23億7,900万米ドルとなった。

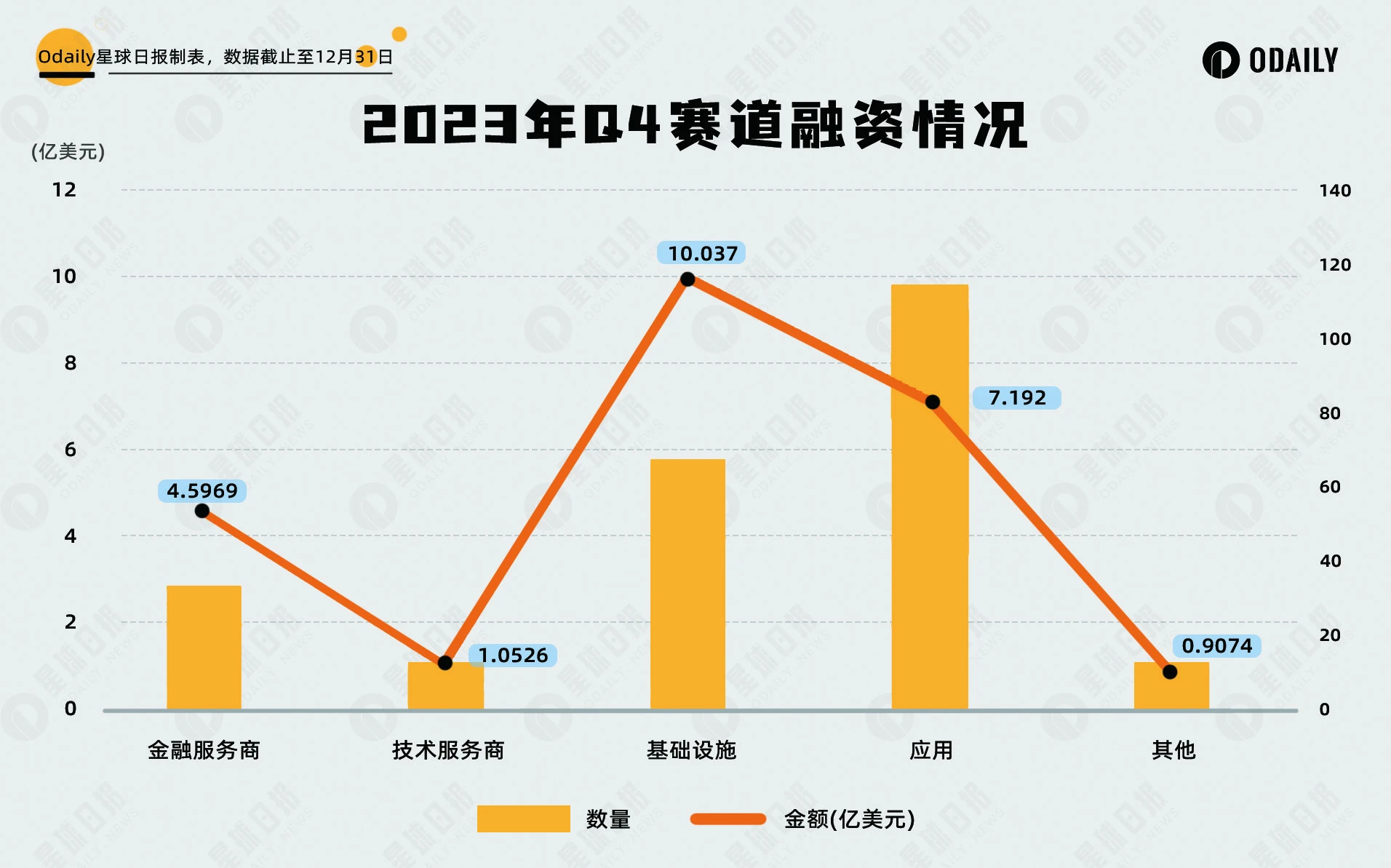

Odaily の不完全な統計によると、2023 年 10 月から 12 月にかけて世界の暗号化市場で合計 243 件の投資および融資イベントが発生し (資金調達と合併・買収を除く)、開示された総額は 23 億 7,900 万米ドルに達し、インフラストラクチャとインフラストラクチャに分配されました。テクノロジ サービス プロバイダー、金融サービス プロバイダー、アプリケーションおよびその他のサービス プロバイダー トラックが含まれ、このうちインフラストラクチャ トラックが約 10 億 400 万米ドルという最大額の融資を受け、アプリケーション トラックが 115 件という最多の融資を受けました。

上図から判断すると、インフラストラクチャとアプリケーションは依然として機関投資にとって最も重要なセクターであり、Web3 にも多様な選択肢を提供しており、インフラストラクチャの資金誘致能力は大幅に向上しており、アプリケーショントラックでの融資件数も増加しています。前期比ではある程度増加しました。

DePINセクターの人気により、基盤施設が第4四半期の投融資で勝者となった

Odaily の不完全な統計によると、第 4 四半期のセグメント化されたトラックの資金調達イベントは、基礎となる施設である DeFi と CeFi に集中しており、資金調達イベント全体のほぼ半分を占めています。 DeFi トラックの取引は 42 件、CeFi トラックの取引は 33 ペン。

サブトラックの融資金額分布からみると、投資動向は分散する傾向にあるが、DeFi とその基礎となる施設は依然として資本展開の重要な分野です。

サブトラックの融資金額分布からみると、投資動向は分散する傾向にあるが、DeFi とその基礎となる施設は依然として資本展開の重要な分野です。

第4四半期の投融資額と金額の観点から見ると、基盤施設が最大の勝者であることは間違いなく、DePINセクターが世間の注目を集めるにつれ、金融機関も基盤施設トラックに注力することになると考えられます。来年、各機関やマーケットメーカーは DePIN トラックに注力することになり、仮想現実を組み合わせることで、Web2 ユーザーの習慣により沿ったものになるでしょう。。

第二に、DeFiトラックでは、新しいチェーンと第2レイヤーの継続的な立ち上げにより、DeFiをサポートするパッケージの数が増加し続けています;ランチパッドプロジェクトはほとんどの機関の注目を集めています;MingwenエコロジーにおけるDEXの数の増加Mingwen は、新しい資産モデルのパブリックビューに徐々に移行していることを示しています。

第4四半期のDeFiトラックへの投資と融資の増加は、ビットコインエコシステムと第2層エコシステムの発展によるものです。

さらに、CeFi トラックは資金調達ニュースでも非常に活発で、合計 33 件の取引があり、第 3 位にランクされています。 CeFiトラックにおけるプロジェクトファイナンスの増加は、従来の市場のオールドマネーが仮想通貨の世界で取り決めを行っていることをある程度反映しており、彼らにとって最も適した投資対象は間違いなくCeFiである。

1 回の取引で受け取れる投資の最大額は 2 億 2,500 万米ドル (ワームホール)

Odaily の不完全な統計によると、第 4 四半期のセグメント化されたトラックの融資額は基礎となる施設によって牽引され、CeFi によって補完され、他のトラックは横ばいとなっています。基礎となる施設「レースウェイ」への資金は6億7500万ドル。

全体の融資金額が相対的に低い現段階では、単一プロジェクトの融資金額が細分化された路線の融資動向に与える影響がより大きくなるため、大きな誤差分析を避けるため、第4四半期の融資金額分析では導入に焦点を当てた分析を行う予定である。トップ10プロジェクトのうち。下図のプロジェクトはセグメント化されたトラックに応じて分割されており、暗号化ビジネスに携わる従来の企業も含まれています。

ワームホールは、クロスチェーン アプリケーションの開発者とユーザーが複数のエコシステムを利用できるようにする分散型ユニバーサル メッセージング プロトコルです。

LINE NEXTは、韓国のLINE NEXT CorporationがグローバルNFTプラットフォームの戦略立案に注力し、米国のLINE NEXT Inc.がNFTプラットフォーム事業の開発・運営を担当する2社で構成されています。

Arkon Energy は、余剰の再生可能エネルギーを使用してビットコイン マイニング オペレーションを実行するデータセンター インフラストラクチャ会社です。

Blockchain.com は、暗号通貨取引、ブロックチェーン ブラウザー、暗号通貨ウォレット サービスを提供するデジタル資産プラットフォームです。 Blockchain.com は、資産保管や融資サービスなど、機関向けにさまざまなソリューションも提供しています。

MapleStory は、韓国のゲーム大手 Nexon によって開発された、無料の 2D、横スクロールの大規模マルチプレイヤー オンライン ロールプレイング ゲームです。このゲーム IP には、すでに 380,000 人を超える安定したオンライン プレイヤー ベースがあります。

Fnalityは2019年に設立されましたが、UBSが主導するブロックチェーンプロジェクトに由来しています。デジタル証券を含む一括支払いや取引のために、主要通貨のデジタル版を構築しています。

YouTripは主に消費者向けに多通貨デジタルウォレットを提供し、中小企業向けには法人カードに対応したビジネスアカウントサービスを提供している。

Andalusia Labs は、デジタル資産リスク インフラストラクチャ プロバイダーです。同社は、Karak と呼ばれる第 2 層ブロックチェーン、Subsea と呼ばれる暗号リスク管理マーケットプレイス、セキュリティに重点を置いた機関向けプラットフォームである Watchtower を含む 3 つの主要なデジタル資産テクノロジー ソリューションを持っています。

Prove は、ユーザーにビジネス サポートと不正防止関連サービスを提供することに特化した ID 検証および認証プラットフォームを提供する、グローバルなデジタル ID ソリューション プロバイダーです。

Blockaid は、悪意のあるトランザクションが発生する前に阻止し、Web3 ユーザーを詐欺、フィッシング、ハッキング攻撃から保護する Web3 セキュリティ ツールです。

OKX Ventures、Hashkey Capital、Waterdrip Capital が第 4 四半期に最も多くの取引を行った機関となった

市場全体の環境が良い中、有名機関の取引件数は伸び悩んでいるように見えますが、年末の影響か、前四半期に取引が増えたBinance Labsとa16zはわずか約200万円の取引にとどまりました。一方、OKX Ventures、Hashkey Capital、Waterdrip Capital は 10 件の取引を行いました。

有名な機関の第4四半期の投資および融資プロジェクトを見ると、基盤となる施設とDeFiトラックに焦点が当てられています。比率は若干異なりますが、概ね上記の状況と一致しています。