原作者: fejau

原文翻訳: TechFlow

私はしばらく考えていた疑問について書きたいと思いました。それは、ビットコインが創業以来経験したことのない資本フローの大きな変化が起こった場合、ビットコインがどのように機能するかということです。

レバレッジ解消が終われば、ビットコインには信じられないほどの取引機会が生まれると思います。この記事では、私の考えを詳しく説明します。

ビットコインの価格を歴史的に左右する主な要因は何ですか?

私はマイケル・ハウエル氏のビットコイン価格の歴史的要因に関する研究を取り上げ、それを利用してこれらの交差する要因が近い将来どのように進化する可能性があるかをさらに理解したいと思います。

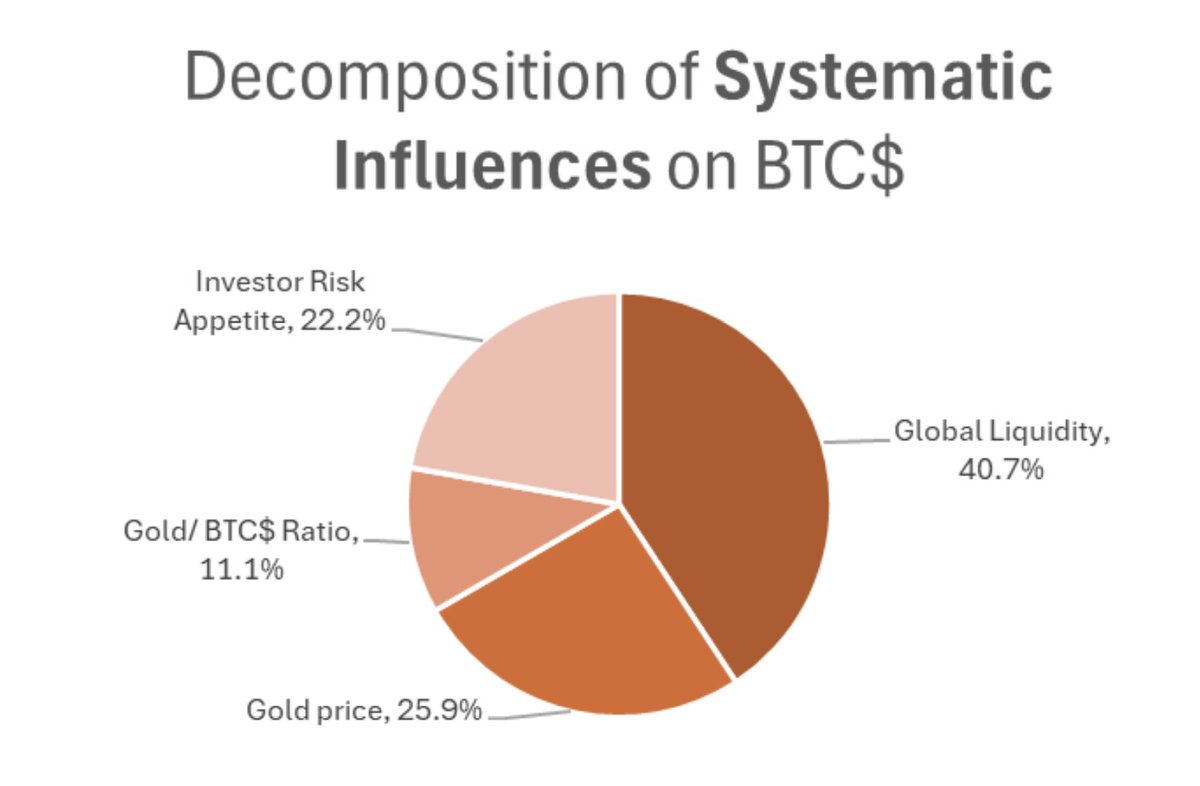

上の図に示すように、ビットコインを推進する要因は次のとおりです。

よりリスクが高く、ベータ値が高い資産に対する投資家の需要

金との相関関係

世界的な流動性

私は、2021年以降世界市場を席巻してきた財政刺激策を理解する簡単な方法として、GDPに対する財政赤字の割合に焦点を当て、リスク選好度、金のパフォーマンス、世界の流動性を理解するためのシンプルなフレームワークを使用しています。

GDP に対する財政赤字の割合が増加すると、必然的にインフレ率と名目 GDP が増加し、収益は名目指標であるため、企業の総収益が増加します。規模の経済を享受できる企業にとって、これは利益成長の恩恵となります。

リスク資産の動きにおいて、金融政策はほとんどの場合、二次的な役割を果たし、財政刺激策が主な原動力となってきた。 @BickerinBrattle が定期的に更新しているこのグラフに示されているように、米国の金融刺激策は財政刺激策に比べて非常に弱いため、この議論ではそれを除外します。

下のグラフが示すように、米国は他のどの主要先進西側諸国よりもGDPに占める財政赤字がはるかに高い。

米国は巨額の財政赤字を抱えているため、所得の伸びが優勢となり、米国の株式市場は他の現代経済を上回るパフォーマンスを上げている。

この力学の結果、米国株式市場は、リスク資産の成長、資産効果、世界的な流動性の主な限界的推進力となり、したがって、米国という世界資本を引き付けるものとなった。米国は、米国への資本流入の動向と、米国が外国から得たドルと商品を交換して得たドルがその後ドル建て資産(国債やMAG 7など)に再投資されるという大きな貿易赤字と相まって、世界のリスク選好の主な原動力となっています。

さて、前述のマイケル・ハウエルの研究に戻りましょう。過去10年間、リスク選好度と世界的な流動性は主に米国によって推進されてきましたが、米国が他国に比べて非常に大きな財政赤字を抱えているため、COVID-19パンデミック以降、この傾向は加速しています。

そのため、ビットコインは世界的に流動性の高い資産(米国だけでなく)であるにもかかわらず、2021年以降、米国株式市場との相関性が高まっています。

さて、私は米国株式市場との相関関係は疑わしいと考えています。ここで「偽の相関」という用語を使用するのは、統計的な観点からの発言であり、相関分析では現れない 3 番目の従属変数が実際の推進要因であることを示唆しています。その要因は世界的な流動性であり、上で述べたように、それはほぼ 10 年間にわたり米国によって支配されてきたと私は考えています。

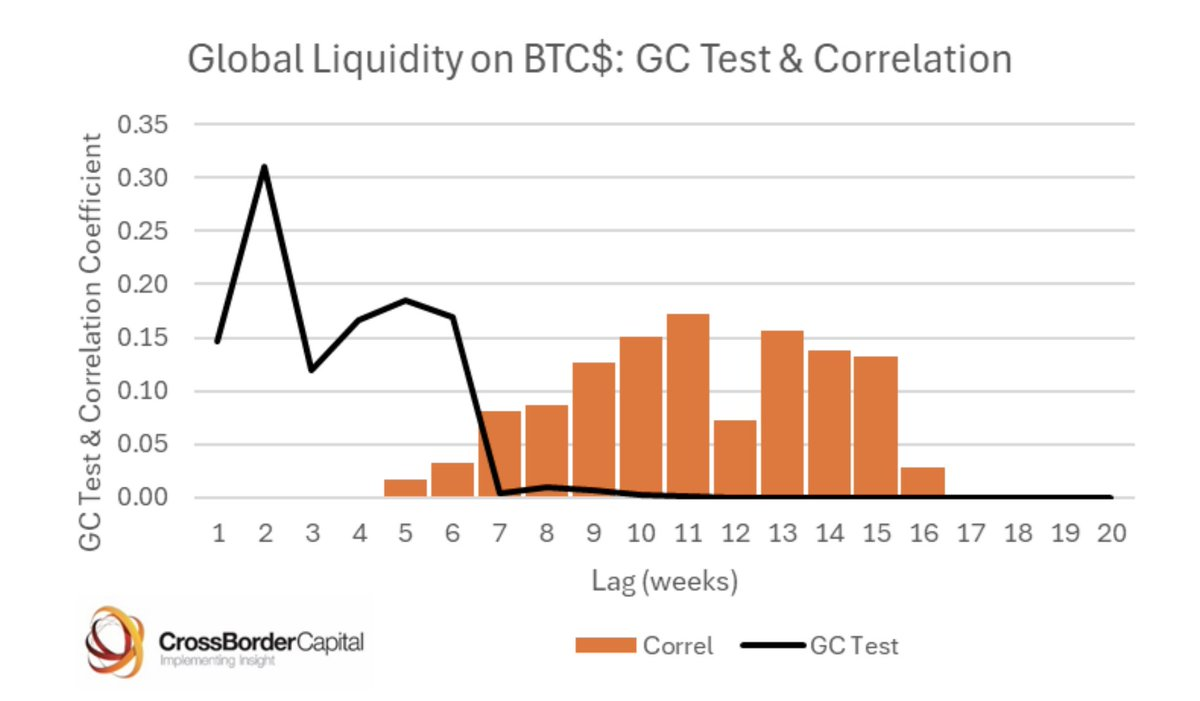

統計的有意性の議論に進むと、正の相関関係だけでなく因果関係も確立する必要があります。幸いなことに、マイケル・ハウエル氏もこの点に関して優れた研究を行っており、グレンジャー因果関係テストを通じて世界的な流動性とビットコインの因果関係を確立しました。

それで、これはどのような基準となる出発点を与えてくれるのでしょうか?

ビットコインは主に世界的な流動性によって動かされており、米国が世界的な流動性の増加の主な原動力となっているため、誤った相関関係が生じます。

過去1か月間、トランプ大統領の貿易政策の目的と世界の資本および商品の流れの再編について推測する中で、いくつかの有力な説が浮上してきた。私は次のように考えています:

トランプ政権は他国との貿易赤字を削減したいと考えているが、これは機械的には、米国資産に再投資されないドルの外国への流れを減らすことを意味する。これが起こらなければ貿易赤字の削減は実現できません。

トランプ政権は、外国通貨が人為的に押し下げられ、ドルが人為的に強くなっていると考えており、これを再調整したいと考えている。つまり、ドル安と外貨高は他国の金利上昇につながり、これらの金利を獲得するために資本が流入することになり、外国為替調整後でのパフォーマンスも国内株も良くなる。

貿易交渉におけるトランプ大統領の「先に撃って、後で質問する」というアプローチにより、世界の他の国々は米国と比べてわずかな財政赤字(前述の通り)を放置するのをやめ、防衛、インフラ、そして一般的には保護主義的な政府投資に投資して自立性を高めている。関税交渉が(中国のように)緩和されるかどうかに関わらず、問題は解決しており、各国は引き続きこの目標を追求していくだろうと私は信じています。

トランプ大統領は、米国が防衛費の多くを負担していることから、他の国々がGDPに占める防衛費の割合を増やし、NATOの支出にもっと貢献することを望んでいる。これによって財政赤字も増加するでしょう。

今のところはこれらの点に関する私の個人的な意見は脇に置いて、これらの物語を論理的に最後まで追った場合にどのような意味を持つのかに焦点を当てたいと思います。

資本はドル建て資産から出て本国に流れ戻るでしょう。これは、米国株が世界の他の国々に比べて低迷し、債券利回りが上昇し、ドルが下落したことを意味します。

この資本は財政赤字がもはや抑制されていないところへ流れ戻り、他の近代経済はこうした赤字の拡大を補うために支出と紙幣の発行を始めるだろう。

米国が世界の資本パートナーからより保護主義的な役割へと移行するにつれ、ドル資産の保有者は、かつては完璧な資産であったこれらの資産に対するリスクプレミアムを高め、より広い安全余裕を持たせる必要があるだろう。このプロセスが進むにつれて、債券利回りが上昇し、外国の中央銀行はバランスシートを米国債だけでなく、金などの他の中立商品へと分散させようとするだろう。同様に、外国の政府系ファンドや年金基金も、こうした分散投資を追求する可能性があります。

こうした議論の裏返しは、米国がイノベーションとテクノロジー主導の成長の中心地であり、どの国もその考えを覆すことはできないというものである。ヨーロッパは官僚主義的かつ社会主義的すぎるため、米国のように資本主義を追求することはできない。私はこの見解に同感です。これは複数年にわたる傾向ではなく、むしろ中期的な傾向である可能性があり、これらのテクノロジー企業の評価額はしばらくの間、その上昇幅を制限するでしょう。

この記事のタイトルに戻ると、最初の取引は、世界が保有する過剰なドル資産を売却し、進行中の負債削減を回避することです。世界はこれらの資産に過剰投資しているため、大手資金運用会社や厳しい損切り設定のマルチ戦略ヘッジファンドなど、より投機的なプレーヤーがリスク制限に達した場合、この負債削減は厄介な事態になる可能性がある。このような事態が発生すると、現金を調達するためにすべての資産を売却する必要があるマージンコールデーのような状況が発生します。現在、取引戦略は生き残り、資金を潤沢に保つことです。

しかし、負債削減が落ち着くと、取引の次のステップが始まります。外国株、外国債券、金、商品、さらにはビットコインなど、より多様化されたポートフォリオへの移行です。

すでに、市場ローテーションの日やマージンコールのない日にこの動きが現れ始めています。米ドル指数(DXY)は下落し、米国株は他の地域の株式市場を下回り、金は急騰し、ビットコインは従来の米国ハイテク株に比べて予想外に好調だった。

これが起こると、世界的な流動性の限界的な増加は、私たちが慣れ親しんだものとは正反対の方向へ移行するだろうと私は考えています。他の地域は世界的な流動性とリスク許容度の増大の負担を担うことになるだろう。

世界的な貿易戦争という文脈でこの多様化のリスクを考えるとき、関税に関する潜在的な悪いニュースという点で大きな地雷がいくつかあるため、他国のリスク資産に深く入りすぎることによるテールリスクを心配しています。したがって、この移行において、世界的な分散投資の選択肢は金とビットコインになります。

金は絶対値で上昇しており、この体制の変化を反映して、現在では毎日史上最高値を更新しています。しかし、ビットコインは体制転換を通じて驚くほどの回復力を見せているものの、リスク選好度とのベータ相関によりこれまでのところパフォーマンスは制限されており、金に追いつくことができていない。

したがって、世界資本の再調整に向かうにつれて、その後の取引はビットコインになると思います。

この枠組みをハウエルの相関関係の研究と比較すると、両者がどのように適合しているかがわかります。

米国株は世界的な流動性には影響されず、財政刺激策と資本流入によって測定される流動性によってのみ影響を受ける(ただし、この流れには停止したり、逆転したりする可能性のある側面があることが判明した)。しかし、ビットコインは世界的な資産であり、世界的な流動性の幅広い視点を反映しています。

この見方が定着し、リスク配分者がバランス調整を続けるにつれ、リスク選好は米国ではなく他の地域によって左右されるようになると私は考えています。

金は非常に好調なので、金に関連するビットコインの部分についても、ここにチェックを入れることができます。

これらすべてを考慮すると、私は金融市場で初めて、ビットコインが米国のハイテク株から脱却する可能性を見出しました。このアイデアはビットコインの局所的な頂点を示すことが多いと私は知っています。違いは、今回は資本の流れに大きな変化が生じ、それが永続する可能性があると見ていることだ。

したがって、私のようなリスクを嫌うマクロトレーダーにとって、ビットコインは最も純粋な取引のように思えます。ビットコインには関税を課すことはできないし、どこの国境にあるかは関係ないし、米国のテクノロジーに付随する現在のテールリスクなしにポートフォリオに高いベータ値を提供してくれるし、EUが情勢を立て直せるかどうかについて意見を言う必要もないし、米国の流動性だけでなく、世界の流動性への純粋なエクスポージャーを提供してくれる。

この市場システムこそがビットコインが作られた理由です。レバレッジ解消の騒ぎが収まれば、この企業は最速の馬となって加速していくだろう。