オリジナル - 毎日

著者 - 范家宝

RWA の簡単な紹介

RWAとはReal World Assetsの略で、現実世界の資産を意味します。ビットコインやイーサリアムなどのブロックチェーン上の「仮想」資産とは異なり、RWA は DeFi トラックにおける実物資産の基礎です。最近人気のある RWA チェーンまたは RWA トークン化は、技術的手段を使用して現実世界の資産 (不動産、車両、国債など) をチェーン上に配置し、ブロックチェーン資産と現実世界の資産の間の接続を確立することで、実物資産のトークン化。

たとえば、現在最もよく知られている RWA トークン化プロジェクトは USDT と USDC です。両者の形成原理は同じです。プロジェクト会社は米ドルを留保し、対応する金額の USDT/USDC を鋳造し、米ドルをステーブル コインにトークン化し、米ドルのトークン化の目的を達成します。

RWA 関連のプロジェクトは、ブロックチェーンと現実世界とのつながりを確立しました。ブロックチェーンの場合、RWA の出現により、多くのトークンと実物資産が基礎的なサポートとして成長することが可能になり、DeFi システムの安定性が向上しました。従来の金融の場合、RWA プロジェクトは従来の金融仲介業者にある程度取って代わり、資産の流通チャネルを増やし、それによって資産の流動性を高め、資産流通コストを削減しました。

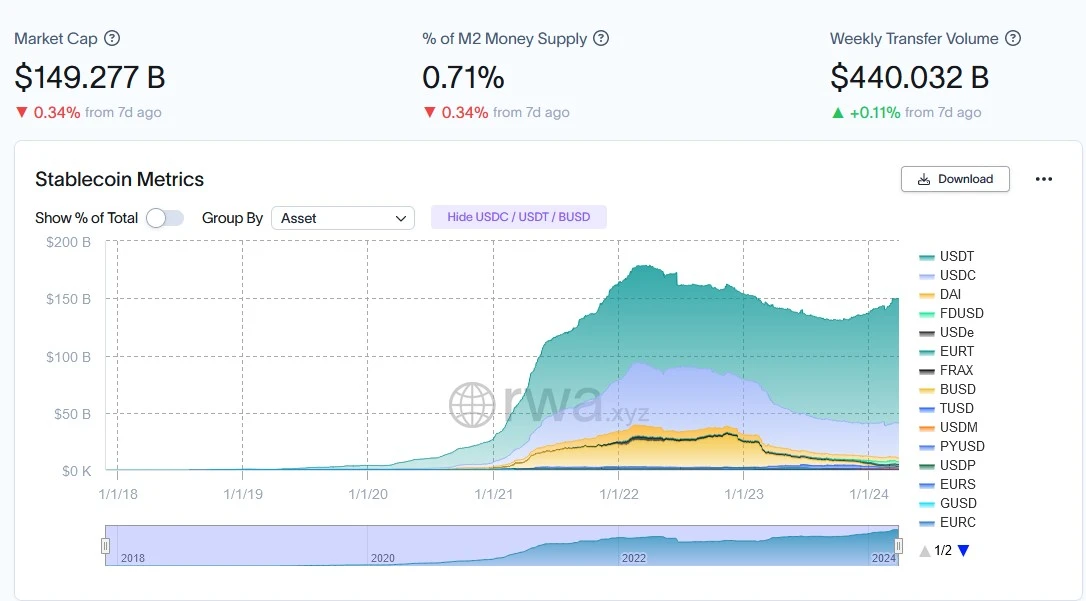

安定通貨プロジェクトの概要、データソース: RWA.xyz

RWA の法的枠組み

チェーン上の DAO は直接法的主体として機能できないため、契約に署名したり補償金を清算したりするのが不便なことがよくあります。したがって、コンプライアンスを考慮して、DAO は RWA プロジェクトを管理する法人としてオフチェーン財団を設立しました。これにより、現実世界とオンチェーン世界が結合されます。

さらに、多くのプロジェクトでは SPV (特別目的事業体) も使用しています。これは、プロジェクトの対応する資金プールのために特別に設立された独立した法人であり、破産のリスクを隔離する役割を果たします。

さまざまな RWA 回線とそれに関連する法的問題の紹介

RWA プロジェクトは 3 つのタイプに分類できます。

1つ目は、証券以外の実物資産をチェーン上に置くことです。不動産、商品、車、美術品など。この手法は、通常の実物資産のみを担保に導入し、担保の種類を増やすことで、ブロックチェーン内の原資産の多様な混合を実現し、DeFiシステムの安定性を確保します。

この場合、抵当権設定者は依然として資産を所有していますが、資産がチェーンにアップロードされた後のトークンはチェーン上で質権されており、抵当権設定者が実際に所有または管理するものではありません。それで法的な意味では、所有権に矛盾があります。所有権の証明書としてのトークンは、実物資産の管理当事者と矛盾しています。

つまり、RWAプロジェクトの債権者は、オフチェーンの実物資産を直接管理することができず、チェーン上のトークンを証明書としてしか管理できないため、トークンの管理権の観点からは、このような事態が生じることになる。 、両当事者は質権関係を構成しており、不動産の支配という点では、両当事者間の関係は抵当権のみです。これは、担保の利息の帰属とその後の実行にも直接影響します。

そして、抵当権が不動産であり、抵当権を宣言するために登録が必要な場合、状況はさらに複雑になります。プロジェクト当事者が抵当権の真正性をどのように検証するのか、抵当権者としての登録を迅速に完了できるのかは、いずれも早急に解明されるべき課題である。

さらに、法律により、現実世界の資産は複数の仮説を立てることができます。このようにして、同じ実物資産を複数のトークンに対応させることが可能です。ただし、これらのトークンは収入を生み出すことができ、再びチェーン上の担保として使用することもできるため、スパイラルに入れ子になったフレームワーク パターンがリスクを悪化させる。

やっと、信用不履行後の強制執行も大きな問題点です。民事および商事における契約違反は、当事者が証拠を集めて自ら訴訟を起こす必要があり、プロジェクト当事者は高額の訴訟費用、さらには国境を越えた訴訟のリスクを負担する必要があります。たとえ執行が成功したとしても、企業の非有価証券資産の流動性は通常著しく不十分であり、返済を完了するために短期間で清算することはできません。このため、このタイプの RWA の開発はさらに困難になります。

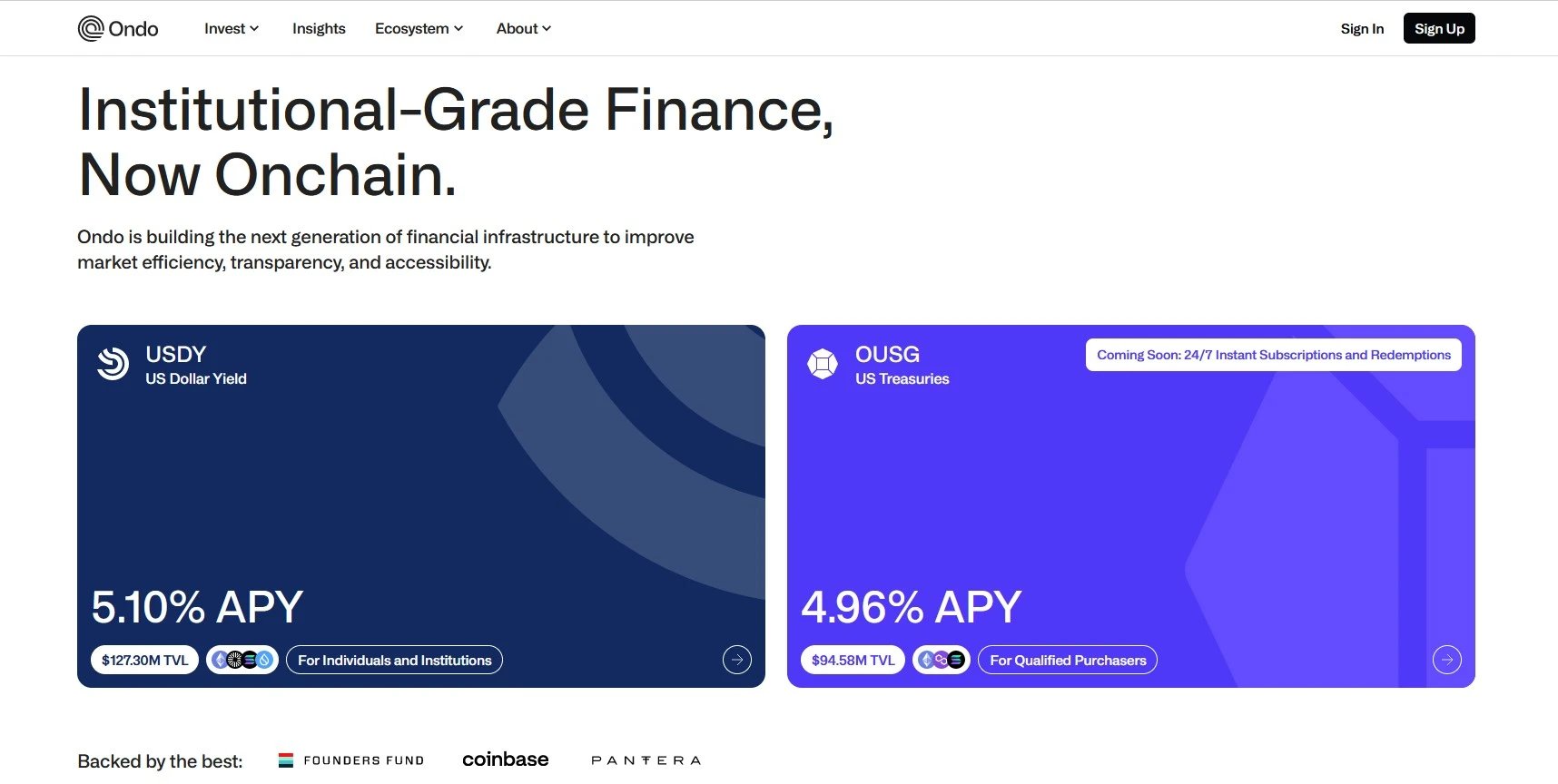

2 つ目は、RWA の担保として市場性のある証券またはファンドを導入することです。この場合、投資家が保有するのは本質的に資金ではなくトークンです。例えば、Ondo Financeでは、国債、短期国債、社債ETF、高利回り社債にそれぞれ対応するUSDY、OUSG、OSTB、OHYGなどの商品を提供しています。これらの商品の収益源は、担保となる有価証券です。この構造設計により、外国投資家が制限を回避して米国債券、米国株式、国内ETFファンドに投資できることは言及する価値があります。そのため、Ondoのホワイトリスト審査体制も厳格です。

音頭のホームページ

さらに、仮想通貨市場はもともとボラティリティが高いため、ビットコインとイーサリアムのあらゆるショックは、多数のDeFiプロトコルで清算やデフォルトを引き起こす可能性があります。国債や大規模社債などの証券の導入は、安全性と安定性を確保しながら、資産の成長というDeFiの中核を満たします。また、より優れた監督とより便利な清算処理を備えているため、RWA の開発の主要なトラックとなっています。

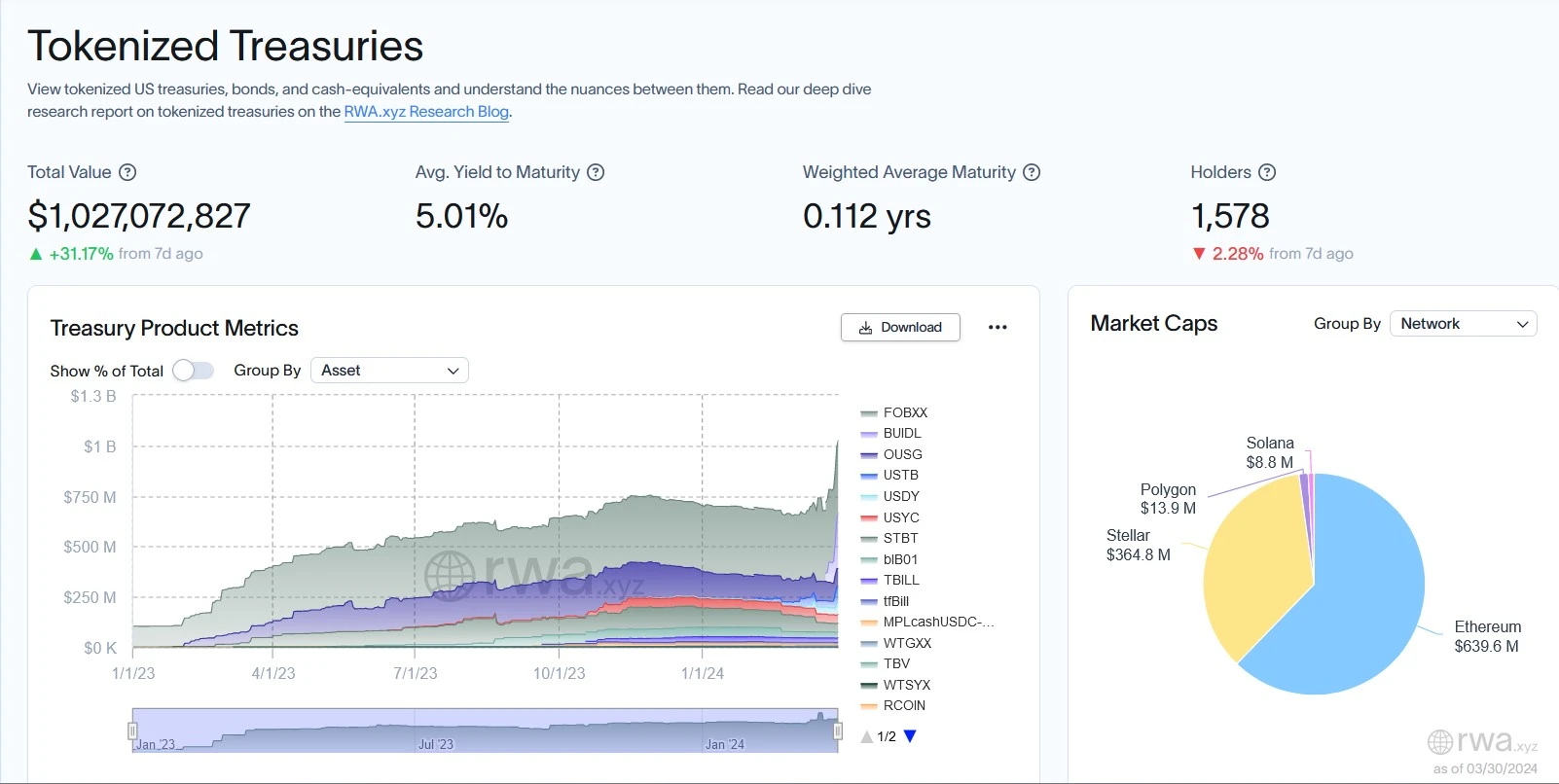

トークン化された国債プロジェクトのリスト、データソース: RWA.xyz

3番目のケースでは、プロジェクト当事者はオフチェーン財団を中核として証券やファンドを保有し、ファンド株を保有するための証明書としてトークンを購入する投資家を呼び込みます。このようなプロジェクトはチェーン上でトークンを発行し、財団を通じて対応する証券や資金をオフチェーンで保持します。前回の記事との2つ目の違いは、この場合、投資家が保有するトークンがファンド証明書として存在し、実質的に投資家がファンドを保有していることです。この場合、ブロックチェーンは会計ツールおよび管理ツールとして使用されているため、このタイプのプロジェクトは全体的に CeFi に偏っています。これらのプロジェクト当事者は、現地の法的枠組みに適応するオペレーティング システムも作成しているため、法的問題はほとんどありません。

RWAの今後の展開

RWA のその後の発展について、私たちは次のように考えています。

不動産などの実物資産はオンチェーン DAO による監視と制御が難しく、デフォルト後の実行コストが高くなります。したがって、将来かなりの期間にわたる RWA の主な開発方向は、証券ベースの証明書資産をチェーン上に置くことになるはずです。

チェーン上の負債資産も国債、社債、社債が中心となる。

個人向け事業体資産モーゲージ事業は主に大口顧客にサービスを提供し、デフォルトリスクと実行コストを削減します。

RWAトラックに関わらず、法人としてオフチェーン基盤が設立されているため、RWAは法的リスクを防ぐために規制を厳格に遵守します。

RWAは本質的に、主に利回り開発モデルに基づいたDeFiプロジェクトであるため、将来的には再プレッジなど、より多くのDeFiモデルと組み合わせられる予定です。

ブラックロックがRWAトラックを強化するにつれて、RWAがこの強気市場、さらには長期的な仮想通貨市場においても成長のホットスポットになると信じる理由があります。 Ondo、MakerDAO、Pendle などのプロジェクトも注目を集めます。