研究者: E2M Research、スティーブン

振り返ってみると、イーサリアム先物ETFはこの件に関してはまだ少し性急な気がします。イーサリアムはビットコインよりもはるかに複雑です。イーサリアムが拒否された理由は、間違いなく、暗号資産のスポットETFの将来のアプリケーションの例となるでしょう。しかし、伝統的な世界では、豚肉ETFや石油ETFなどのコモディティ向けのETF商品もあり、特に広く利用されています。

CM: スポット ETF の合否は技術的な問題 (POS または POW) ではありません。技術指導は集中化され、ネットワークは分散化されます。イーサリアムが通過できないということは、その後の暗号資産が基本的に通過できないことを意味します。なぜなら、分散化の観点から見ると、イーサリアムはビットコインを除けば二番目に分散化されている製品だからです。

70%合格しました! ! ! !

Dongzhen: ETH は規模が大きくなく、Grayscale などのプロジェクトは、ゲームの観点から見ると、ビットコインのスポット ETF ほど活発ではありません。次のような決定的なイベントがありません。ブラックロックが最初にビットコインを申請しました。コインスポットETF、グレースケール訴訟で勝訴

50%! ! ! !五十五! !

1. ニュース

3.20

リンク元: https://www.theblockbeats.info/flash/239194

2. ビットコイン関連データ

2.1 BTCスポットETFの状況

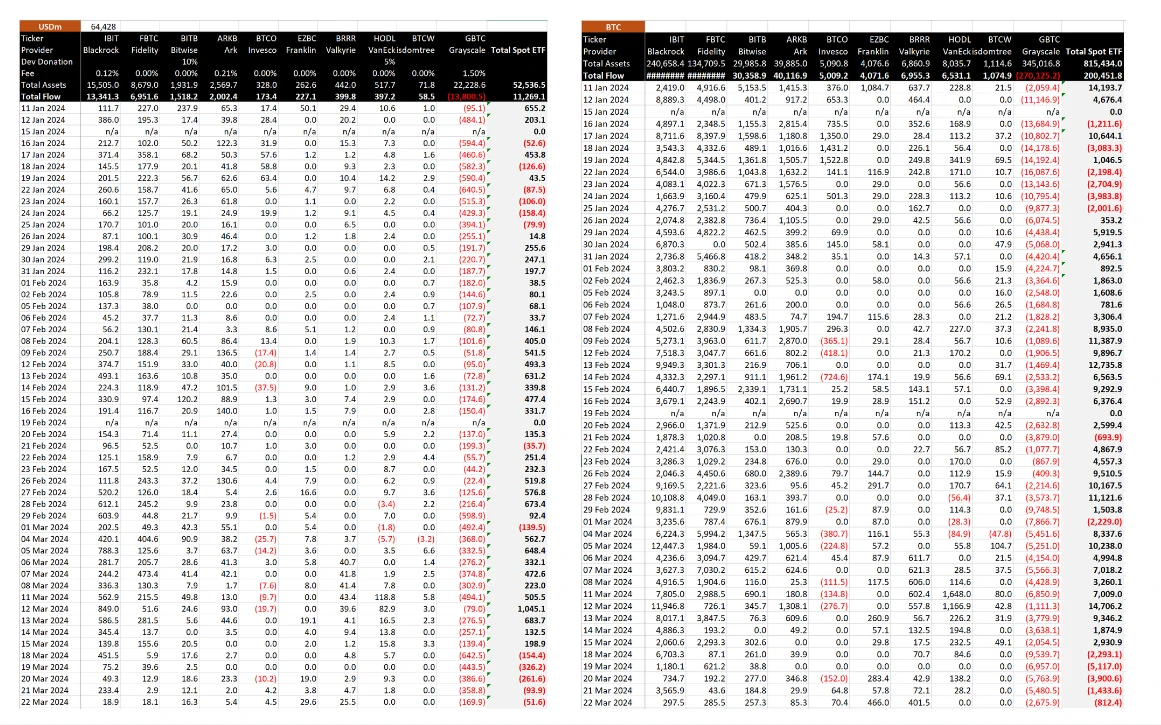

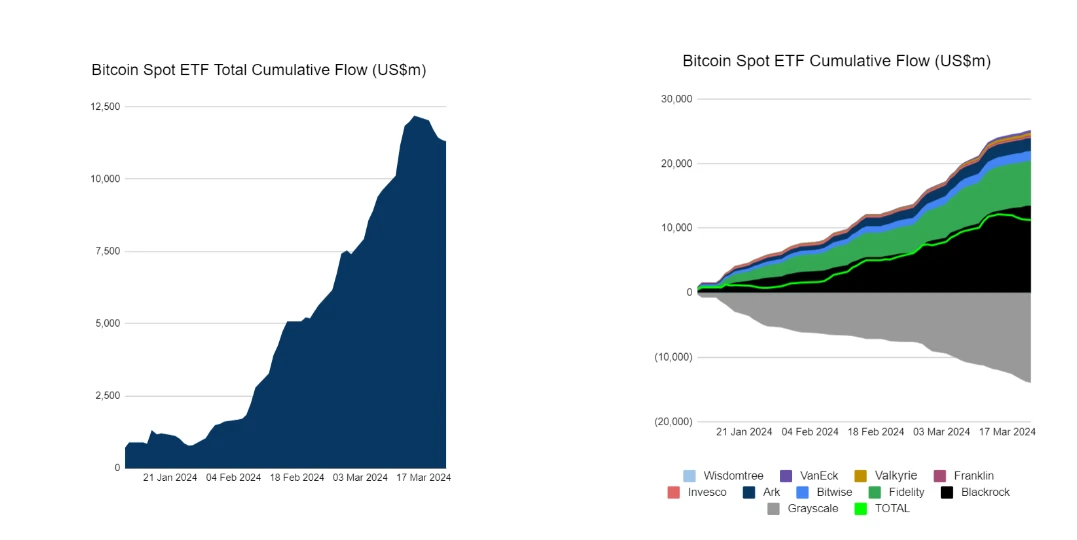

純流出は5日連続だが、流出総額は縮小し始めている。

ETFビットコイン保有額:800,000

データソース: https://twitter.com/BitMEXResearch/status/1771466088066228227/photo/1

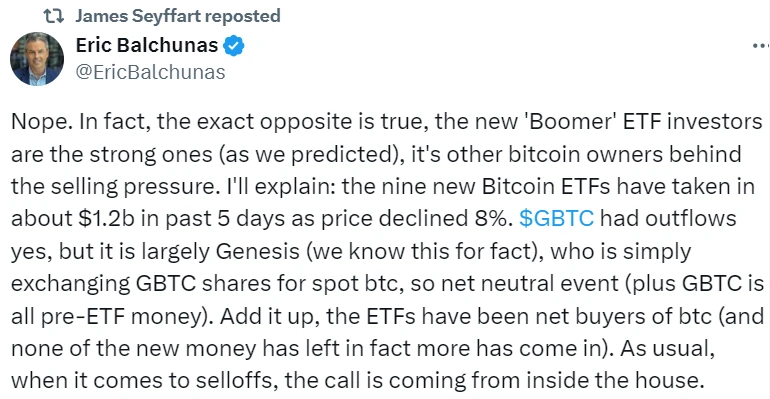

新規ETF投資家の勢いは非常に強く、他のビットコイン所有者からも売り圧力がかかっている。 9つの新規(GBTCを除く)ビットコインスポットETFには過去5日間で約12億ドルの純流入があったが、価格は8%下落した。確かにGBTCの流出はありましたが、それは主にジェネシスの売りでしたが、彼はGBTC株をスポットBTCに交換しただけだったので、中立的なイベントでした。全体として、ETF は BTC を買い越しており、今後さらに多くの資金が流入すると考えられます。

テキストソース: https://twitter.com/EricBalchunas

補充:

仮想通貨金融会社ジェネシスは昨年破産を宣言したが、米国時間2月14日水曜日、13億ドル以上相当のグレイスケール・ビットコイン・トラスト(GBTC)約3500万株を売却する破産裁判所の承認を得た。取引による収益は債権者への返済に充てられる。

2.2 ビットコインのホールドウェーブ

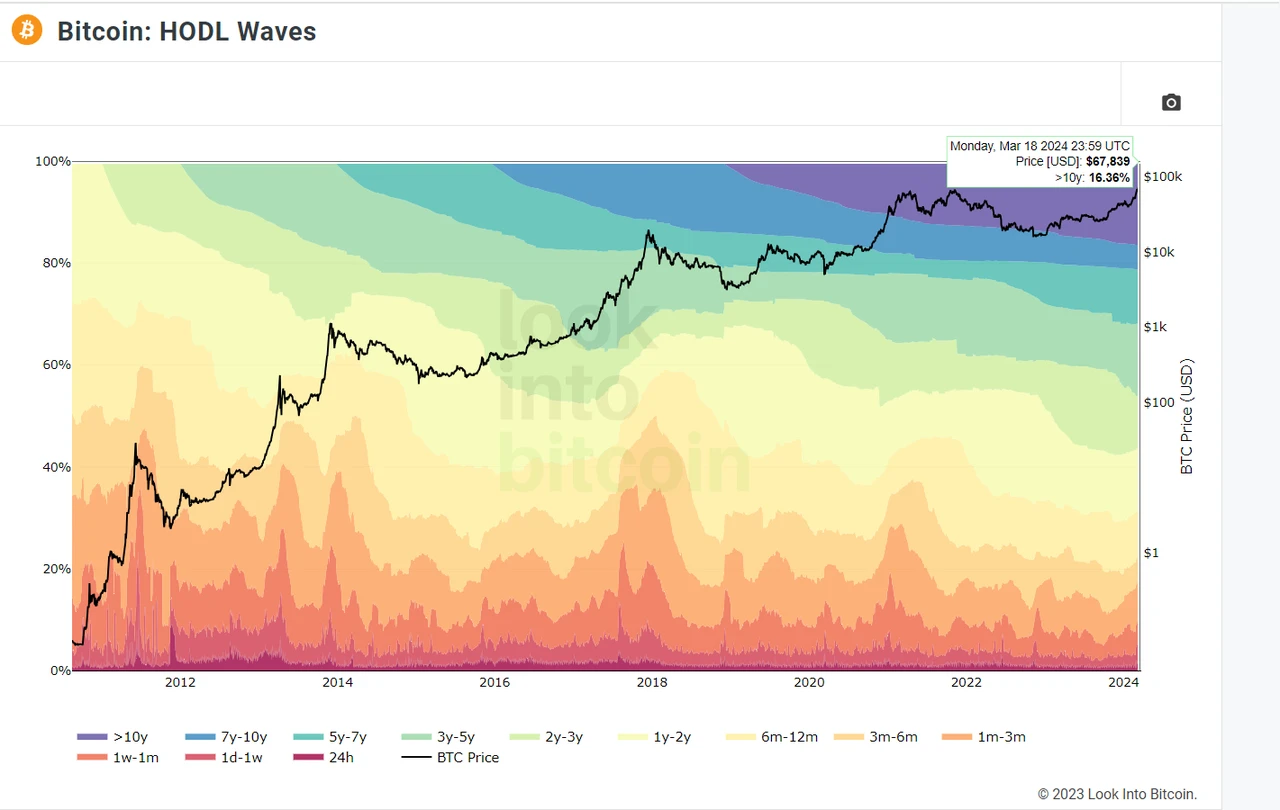

ビットコインの 16.36% は 10 年以上取引されておらず、そのほとんどは失われたビットコインである可能性があります。

2100* 16.36% = 343 万 5600 ビットコイン

データリンク: https://www.lookintobitcoin.com/charts/hodl-waves/

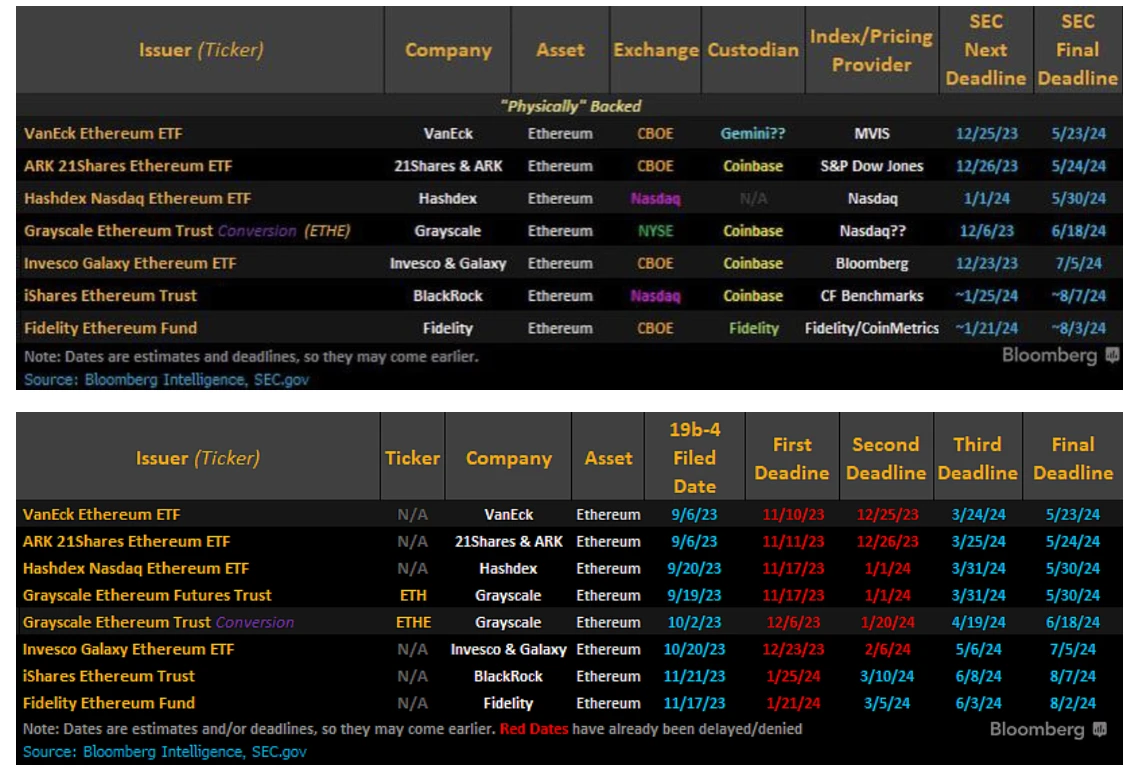

3. イーサリアムスポットETFはどのような理由で拒否されるのでしょうか?

イーサリアムスポットETFの申込状況

イーサリアムは証券として定義されています

同団体のウェブサイトのGitHubリポジトリによると、イーサリアムエコシステムの中心となるスイスの非営利団体であるイーサリアム財団は、匿名の「国家当局」からの質問に直面しているという。

この機密調査は、イーサリアム技術の変化と、多くの米国の投資会社が上場投資信託としての提供を検討しているイーサリアムのネイティブ資産であるETHの変曲点の可能性の中で行われた。最近多数のビットコインETFが承認されたにもかかわらず、米国証券取引委員会(SEC)の取り組みは遅々として進まない。

この記事の掲載後、フォーチュンは、SECがETHを有価証券として分類しようとしていると報じたが、これはイーサリアム、ETH ETF、そして仮想通貨全体に重大な影響を与える動きとなるだろう。フォーチュン紙の報道によると、金融規制当局は過去数週間で米国企業に調査召喚状を発行した。

イーサリアムを「有価証券」として定義できる適切な説明があったとしても、イーサリアムの現在の開示レベルと資料は間違いなく合格しないでしょう。しかしゲイリー自身は、イーサリアムは商品であり証券ではないと偽装し、イーサリアム先物ETFは承認されたと述べた。

また、イーサリアムが「安全性」補足資料として定義された後に可決されると、すでに「安全性」として定義されている他の仮想通貨に模範的な影響を与えるため、5月24日に可決されなければ、イーサリアムは「安全性」ではないということになります。まったく悪いことです。

Coinbaseに対する訴訟で、SECはSOL、ADA、MATIC、FIL、SAND、AXS、CHZ、FLOW、ICP、NEAR、VGX、DASH、およびNEXOトークンを有価証券として特定しました。

Binanceに対する訴訟で、SECはSOL、ADA、MATIC、FIL、ATOM、SAND、MANA、ALGO、AXS、COTIを有価証券として挙げた。

暗号通貨は有価証券と商品の両方として定義されており、どちらに分類されるかに応じて、異なる規制枠組みや法律によって管理されることになります。これを理解することは、仮想通貨ビジネスや投資家の運営方法、収益モデル、コンプライアンス要件に影響を与えるため重要です。

証券としての暗号通貨: 暗号通貨が証券として定義される場合、通常、証券への投資かどうかを判断するために米国最高裁判所によって確立された基準である、いわゆる「ハウイー テスト」に基づいています。仮想通貨プロジェクトに、他者の努力から利益を得るという期待を持って投資家の資金が一般企業に投資される場合、その仮想通貨は有価証券とみなされる可能性があります。その結果、米国証券取引委員会 (SEC) およびその他の関連金融規制機関によって厳格に規制され、登録要件、開示要件、その他の投資家保護規制を含む一連の法的要件に準拠する必要があります。

コモディティとしての暗号通貨: 一方、分散型で特定の主体によって管理されていないと広く考えられているビットコインやイーサリアムのように、暗号通貨がよりコモディティとして見なされる場合、それらはよりコモディティとみなされる可能性があります。コモディティは一般に、取引、投資、または消費できる基本的な物理的リソースとして定義されます。米国では、これは商品先物取引委員会 (CFTC) によって規制されていることを意味します。これには、証券のような登録や開示の要件ではなく、市場の健全性、操作や詐欺の防止などに焦点を当てた、さまざまなルールや規制アプローチが含まれます。

概要: 暗号通貨は有価証券または商品として分類されており、異なる規制構造やコンプライアンス要件に直面することになります。この分類は、仮想通貨の販売、取引、保有方法、および関連ビジネスの運営方法に影響を与えます。投資家や起業家にとって、仮想通貨がどのように規制されているのか、またこれが彼らの義務と責任にとって何を意味するのかを理解することは非常に重要です。

イーサリアム・スポットETFは、ビットコイン・スポットETFが可決される前の数カ月間ほど活発に議論され、伝えられていない。

ブルームバーグのジェームス・セイファート氏(ビットコインスポットETFが承認されるだろうと以前予測していた大物の一人)の判断の主な根拠は、SECがビットコインスポットの場合と同様にイーサリアムスポットETF申請者といかなる協議も行っていないというものだ。数か月前のETF申請。

これは専門的な分析ではありません。

個人的な推測:

BTC スポット ETF に関する過去数か月の頻繁な議論で、ほとんどの問題が解決され、発行者がイーサリアム スポット ETF を申請する際に非常に繰り返しの資料を用意することになった可能性はありますか。そのため、あまり多くの議論は必要ありません。

SECはBTCスポットETFの可決に反論できなかったのと同様に、これを反論する強力な証拠を見つけられなかった。

イーサリアムの経済モデルは絶対的なデフレモデルではなく、また完全な分散型でもありません。

一定のブロック数に達すると報酬が半減するというビットコインの経済モデルは絶対的なデフレモデルだが、イーサリアムはそうではない。

イーサリアム集中化の問題ですが、イーサリアム先物ETFの申請資料には、イーサリアムのハードフォークによる価格変動と各種金融商品の変動についてしか記載がありません、実はこれはイーサリアムの研究のためのものだと思います。不完全さの現れ。分散化の程度は、製品が市場によって操作されるかどうかに大きな影響を及ぼします。

参考: ヴァルキリーETF信託Ⅱ

イーサリアムの経済モデルは、取引が発生するたびに取引手数料の一部が消失し、供給が減少するためデフレ的です。イーサリアムネットワーク上の取引量が増加し続け、取引手数料が燃焼速度よりも速く増加すると、イーサリアムの総供給量が増加し始める可能性があります。つまり、デフレ状況はもはや存在しません。これは、ネットワーク活動の増加、取引手数料の上昇、またはその他の要因によって書き込み速度が新しい供給を相殺するのに不十分になった場合に発生する可能性があります。

たとえば、図では2023年8月から2023年11月までの期間です。

画像出典: https://ultrasound.money/

さらに深く掘り下げると、イーサリアム PoW から PoS への移行は SEC によって制御可能ではなく、ブテリンが率いるイーサリアム財団によって決定されることがわかります。ビットコインの最も極端な点の 1 つは、イーサリアムによる完全な権力の分散化です。創設チーム、サトシ・ナカモトが誰なのかはまだわかりません。

その結果、イーサリアムは次のようないくつかの方法を通じて実際にインフレ/デフレの進行を操作できるようになります。

EIP-1559 の変更: EIP-1559 は、基本料金の概念を導入し、それを使用して ETH を破棄するイーサリアム ネットワーク上の提案です。将来的に EIP-1559 の実装に調整が加えられた場合(例えば、書き込み比率を下げる、または書き込みメカニズムを完全に削除するなど)、イーサリアムの供給は減少しなくなります。

追加発行メカニズムの変更: イーサリアムの発行は、マイニング報酬、ステーキング報酬などを含むさまざまな要因によって制御されます。将来的にマイニング報酬の増加やステーキング報酬の調整などイーサリアムの発行メカニズムが変更された場合、新たなETHの供給が増加し、イーサリアムのデフレ傾向に歯止めがかかる可能性もあります。

テクノロジーまたはプロトコルの更新: イーサリアム コミュニティはハード フォークまたはソフト フォークを通じてプロトコルを更新する場合があり、これらの更新は ETH の供給および破棄メカニズムに影響を与える可能性があります。たとえば、取引コストを削減したり、取引手数料の配分方法を変更したりする新しいテクノロジーが登場した場合、ETHの供給に影響を与える可能性があります。

単刀直入に言うとLTCの方が合格しやすいのでしょうか?ある意味ではそうです。

PoS と PoW はどちらも市場によって操作される危険性があり、どちらが良いか悪いということはありません (環境に優しくない PoW がすでに採用されています)。

プルーフ オブ ステーク (PoS) とプルーフ オブ ワーク (PoW) は 2 つの異なるコンセンサス メカニズムであり、市場操作に抵抗する際にそれぞれ独自の特徴があります。

PoS システムでは、バリデーターはブロックの生成と検証に参加するために一定数のトークンを担保としてロックする必要があります。バリデーターが不正行為や悪意のある行動を試みた場合、ステークされたトークンは没収される可能性があり、これは「スラッシュ」として知られています。このメカニズムは、ネットワークのセキュリティと安定性を維持するための経済的インセンティブが大きいため、理論的にはバリデーターの完全性を向上させることができます。したがって、PoW と比較して、PoS は場合によっては、コンピューティング能力を通じてネットワークを制御する単一のエンティティによる影響を受けにくい場合があります。

ただし、PoS システムには、それ自体が改ざんされるリスクもあります。たとえば、特定のバリデーターまたは少数のバリデーターが大量のステーキングされたトークンを所有している場合、「ステーキング集中化」として知られるネットワークの不均衡な制御を取得する可能性があります。この集中化は過度の権力の集中につながり、それによって操作のリスクが増大する可能性があります。さらに、PoS システムのバリデーターには通常、取引手数料や新たに鋳造されたトークンが報酬として与えられるため、裕福な個人や団体が参加するようになり、集中化の問題がさらに悪化する可能性があります。

PoW システムでは、マイナーは複雑な数学パズルを解くことによって新しいブロックを生成するために競い合います。このプロセスは大量のコンピューティング リソースとエネルギーを消費します。ネットワークのコンピューティング能力の大部分を制御しようとすると法外に費用がかかり、実装が困難になるため、理論上、PoW システムはコンピューティング能力の分散分散による操作に耐性があります。ただし、マイナーのグループ (マイニング プール) がネットワークのコンピューティング能力の 50% 以上を制御している場合、彼らは二重支払い攻撃 (トランザクションの 2 つの異なるブランチを同時に確認し、それによって破壊する) を実行する能力を持ちます。ネットワークのセキュリティと完全性。

全体として、PoS と PoW にはそれぞれ独自の長所と短所があり、どちらも市場操作の潜在的なリスクを抱えています。どのコンセンサス メカニズムを選択するかは、コミュニティの好み、プロジェクトの特定のニーズ、セキュリティと分散化の間のトレードオフによって決まります。

もちろん、イーサリアムを除いて、ビットコイン以外のプロジェクトは基本的に分散化が不十分です。イーサリアムスポットETFの採用後の次のプロジェクトはSOLであると多くの人が考えていますが、誰もSolanaノードについて言及していません。レベルノードであり、悪を行う可能性はイーサリアムよりもはるかに大きいですが、これはイーサリアムで悪を行う可能性がすでにビットコインの可能性よりもはるかに大きいことを考慮していません。

4. グレースケール

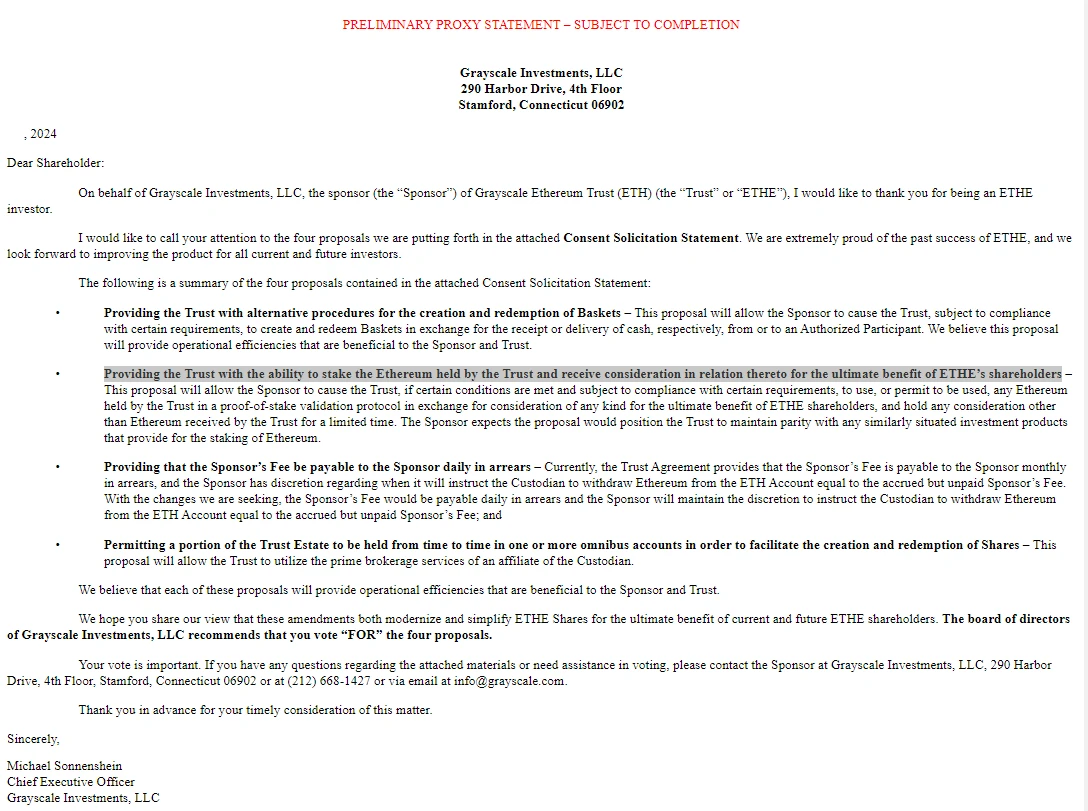

4.1 ETHE最新アプリについて

グレースケールの要件:

ETHEの償還を許可します(率直に言うと、スポットETFです)

信託内のイーサリアムを担保にできるようにします (これはより過激です)

14 A は、米国証券取引委員会 (SEC) の Form 14 A を指し、一般に委任状として知られる特定の形式の文書です。企業は、株主総会の開催の準備をしているとき、または株主の投票が必要な事項に関与しているとき、この文書を SEC に提出し、株主に送付する必要があります。委任勧誘状には、今後の会議および投票事項に関する詳細情報が記載されています。これには以下が含まれますが、これらに限定されません。

取締役の選任予定

執行役員の報酬等の概要

合併、買収、定款変更などの主要な意思決定提案

取締役会が推奨する議決権行使ガイドライン

コーポレートガバナンス関連情報

利益相反の可能性または会社経営に関連するその他の重要な情報 委任状の目的は、株主が議決権を行使する際に適切な情報を確実に入手できるようにすることです。これは、米国の証券法的枠組みの下で、投資家の権利と利益を保護し、コーポレート・ガバナンスの透明性を確保するための仕組みです。 SEC が要求するこの透明性は、株主が会社について十分な情報に基づいた意思決定を行うのに役立ちます。

Grayscale の最新の 14 A、GRAYSCALE ETHEREUM ETF により、信託は、信託が保有するイーサリアムを担保にし、それに関連する対価を回収して、ETHE 株主の最終的な利益を実現することができます。

リンク: https://www.sec.gov/Archives/edgar/data/1725210/000095017024033515/ethe_pre_14a.htm

リンク: https://www.sec.gov/Archives/edgar/data/1725210/000095017024033515/ethe_pre_14a.htm

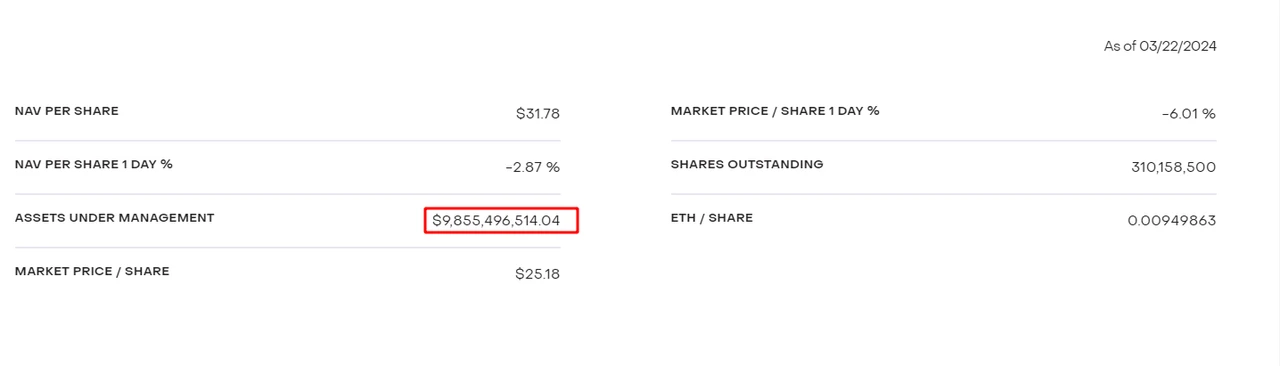

ETHEの価値は100億米ドル未満であることがわかります(Grayscaleのビットコインのピーク市場価値:600,000 * 70,000 = 4,200億米ドルと比較して、現在の市場価値:350,000 * 70,000 = 2,450億米ドル)。 ETF スポットの採用 市場への影響はそれほど深刻ではない可能性があります。

4.2 ビットコインの保有状況

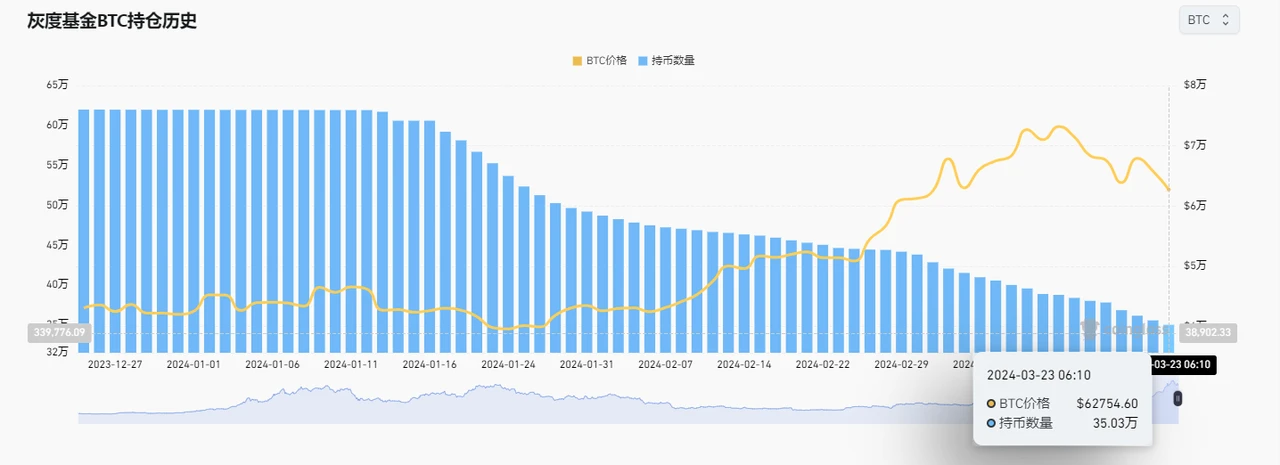

グレイスケールのビットコイン保有量は当初の60万から35万に減少した。

データソース: https://www.coinglass.com/zh/Grayscale

E2Mリサーチについて

地球から月までE2M研究は、投資とデジタル通貨の分野での研究と学習に焦点を当てています。

記事コレクション: https://mirror.xyz/0x80894DE3D9110De7fd55885C83DeB3622503D13B

Twitter でフォローしてください: https://twitter.com/E2mResearch ️

オーディオポッドキャスト: https://e2m-research.castos.com/

小宇宙リンク: https://www.xiaoyuzhoufm.com/podcast/ 6499969 a 932 f 350 aae 20 ec 6 d

DC リンク: https://discord.gg/WSQBFmP772