原作者:0x Loki (X: @Loki_Zeng )

1. 永遠の原動力:資産発行

最近、非常に興味深いコンセプトを目にしました。それは、苗木(Dapp)を植えずに大量の土地(L2)を埋め立てる「パブリックチェーン土地塩類化」です。パブリックチェーンを土地に喩えると、生態系はその土地の産業に相当し、「金融主体」は抽象化できる。この観点から、政府と同様に、ETH (または他のパブリックチェーン) のシステム収入 (または分配可能価値) も 3 つの部分に分割できます。

(1) 直接収入/税金(ガソリン代)。

(2) 財政赤字(ブロック報酬)。

(3) 税外収入、主に土地融資(資産発行)。

Tokenterminal のデータによると、ETH の現在の年間手数料 (税金に相当) は約 69 億米ドルで、税以外の収入部分は次のとおりです。

(1) 2020 年 5 月 (DeFi Summer 前) では、ERC 20 トークンの市場価値の合計は ETH の市場価値の 100% に近く、約 1,000 億米ドルでした。現在の市場価値の合計は 4,490 億米ドルで、これは 103 億米ドルです。 ETHの市場総額の%。

(2) DeFi トークンの市場価値の総額は 1,153 億米ドルで、これは ETH の市場価値の約 26% です。

(3) トップ 10 の L2 FDV の総額は 973 億米ドル (そのうち流通市場価値は 300 億ドル以上) であり、これは ETH の市場価値の約 22% です。

ERC 20 トークン、DeFi トークン、トップ 10 L2 の市場価値は、それぞれ年換算手数料の 65 倍、16 倍、14 倍です。これまでのところ、ETH エコシステム、さらには暗号通貨全体の原動力となっているわけではありません。大規模なアプリケーションですが、アセットの作成/アセットの発行です。

ETHの発展はこんな感じで、大規模ICOからDeFiサマー、NFTサマー、L2、そして今のRestakeまでです。非ETHエコロジーについても同様です。RWA、Meme、Socialfi、Inscriptionはすべて資産の発行を中心に展開しています。唯一の違いは[どの資産が発行されるか?]です。 】と【資産を発行するにはどうすればよいですか? 】

2. 土地金融の観点からみたETHエコロジー構築

土地財政は、税制改革による地方自治体の財政格差が原因となっている。土地金融が長期間にわたって経済成長に積極的な役割を果たし、初期の資本蓄積と都市化のプロセスを完了させてきたことは否定できません。最も単純化したモデルでは、土地関連収入が政府収入となり、投資や送金(公立医師や教師の給与を含む)に充てられ、消費と雇用がさらに刺激され、 [仮想市場価値]が上昇する。住宅価格の上昇により追加発行が行われ、出てくる価値は固定され、誰もが富(静的)または収入(動的)を獲得します。

パブリックチェーンの生態学的発展はやや似ていますが、初期のICOは不規則な都市化に似ていましたが、DeFi Summer、Gamefi、NFTは計画的な都市化に似ていましたが、競争力のあるL1とL2は飽和後の主要都市地域の収容力に似ていました。 、新しい地区を次々に建設することで需要が緩和されます。

このプロセスの利点は、新しい資産を継続的に創出できることです。特に新しい地区を建設する場合、住宅だけでなく、商業、交通、医療、学校などの支援も必要となり、大規模な投資ブームが起こります。これは、常に新しいプロトコルと新しい資産がローカルで発行されるパブリック チェーンのエコロジーに反映されており、強気市場におけるエコシステムの繁栄を加速します。

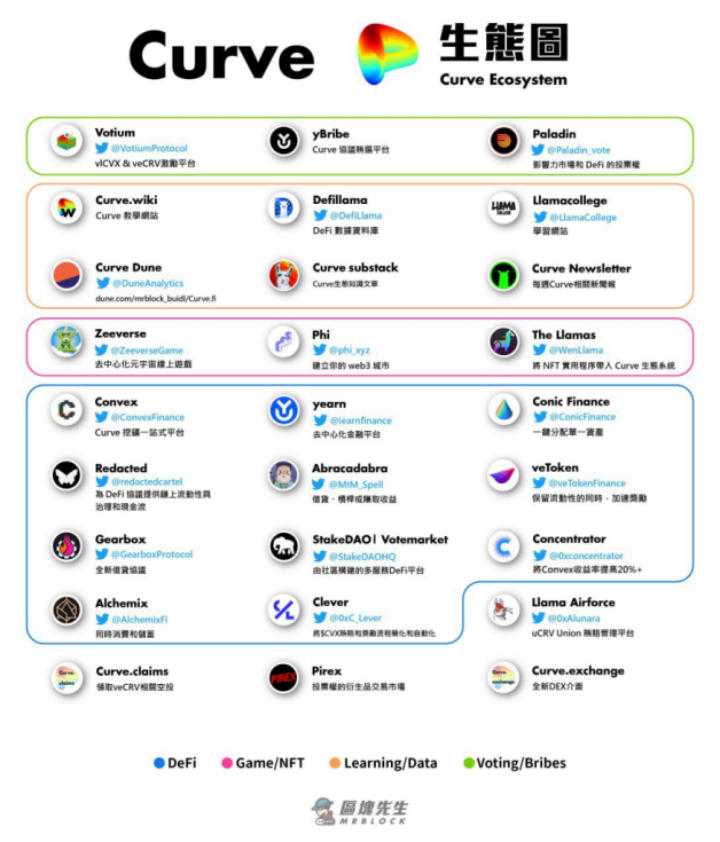

最も典型的なケースはカーブのエコロジーです。カーブをコミュニティに例えると、このコミュニティの住宅だけでなく、不動産、駐車スペース、1階の店舗、さらには玄関先の店舗もすべて販売できることがわかります。証券化(トークン上場)の資産として利用されます。このアプローチは物議を醸すでしょう。支持者は[これは豊かな生態系と効率的な分業の現れである]と考えるでしょうが、反対者は[グースシティの税金は90年後に徴収されている]と考えるでしょう。

出典: @mrblocktw

3. 土地金融の濫用が塩害問題を引き起こす

2022年は競争力のあるL1、L2開発の転換点 背景には、2017年1月から2021年11月までにETHの月間ガス使用量の合計が62.3倍に増加したことが挙げられる。したがって、競合する L1 と L2 が本質的に ETH の波及需要を引き継ぎます。土地金融の観点から見ると、主要都市部はあふれた投資や住宅需要を吸収できず、衛星都市や新地区の建設が見られ始めており、新地区で獲得した土地移転資金はインフラ建設に利用できる。 、そして景気循環が再び始まりました。

出典: グラスノード

しかし、このサイクルは無限ではありません。最初の問題は、2022 年に市場が弱気に転じた後は、需要波及が存在しなくなることです。 2番目の問題は、あまりにも多くの車輪を再発明することができないということです。都市部の学校は郊外に行って別のゾーンを開くことができ、ETHメインチェーン上のDeFiおよびインフラプロトコルも他のL1およびL2に移行できます。したがって、多くのL2が塩類化を経験していることがわかります。この現象の本質は、ETHの需要のほとんどが[資産発行]に役立つことであり、資産を発行する能力を持たないL2には当然の欠陥があるということです。

最も直感的な例の 1 つは、本当に成功したミーム トークン (市場価値、期間、コミュニティの人気) を持つパブリック チェーンは ETH、BTC、および Solana だけであるということです。L2 の有名な AIdoge の現在の市場価値はわずか 1 億 2,000 万米ドルです。 。

さらに、資産創造に関するこの生態学的開発プロセスから、いくつかの興味深いモデルも生まれています。

1つ目はAirdrop Hunterの台頭です。土地金融に似た、C エアドロップのアプローチは、「収益化されたスラム街改革」に似ています。まず、土地を売却してインフラを構築するための開発資金を獲得し、初期の居住者 (ユーザー) の活動と居住に報酬を発行します。これらの住民はより多くの経営者を呼び寄せ、生産と生活の繁栄は土地の価値を高めるでしょう。このように、パブリックチェーンのインセンティブがますます寛大になってきており、zkfair、Blast、Manta などのディスラプターも出現していることがわかります。ただし、これは徐々に関与している状態であり、短期的なインセンティブの影響もあります。状況が悪化すればするほど、より無慈悲な収量栽培者が出現し始めます。

2つ目は、開発者インセンティブの登場です。土地金融に似ていますが、B 社のエアドロップは産業政策に似ています。政府は、新規工業団地への定住に対して、ほぼ無償の土地、低利融資、管理事務の優遇など一連の優遇政策を提供する予定である。唯一の要件は、企業が一定期間に十分な税収を拠出する必要があることである。ある時点。暗号業界では、パブリックチェーンは投資、インキュベーション、市場協力、トークンインセンティブなどの一連のサービスを提供できますが、契約ではTVL、ユーザー数、トランザクション数をパブリックチェーンに提供する必要があります。多くの典型的なケースがあり、一部のパブリック チェーンは、生態学的開発を促進するために別の組織 (Nears Proximity Labs など) を設立することさえあります。

C 向けであろうと B 向けであろうと、補助金によってもたらされる成果では長期間コストをカバーできず、次のような問題が発生します。 1) Blast でのプロジェクトの深刻な均質性など、補助金中心のプログラム 2) インセンティブの分配 その後、ユーザー数は激減し、「ゴーストチェーン」と化した。ただし、このインセンティブが無意味であるというわけではありません。技術革新や新たな市場の確立には、ある程度のバブルが伴います。

4. 肥沃な土壌を見つける

「土地の塩類化」とは、より高い効率を求めることを意味します。マンガー氏の投資原則の 1 つは、「魚がいるところで釣りをする」ということです。暗号通貨の世界では、魚とは、大きなエコシステムまたは新しい資産を生み出す能力を意味します。

ビットコインエコシステムは、現時点で最大かつ唯一の完全なトラックレベルの機会です。碑文の出現と発展は【ルネサンス】のビットコイン版であり、アートが生産性を直接的に向上させるわけではなく、碑文も同様ですが、発行方法に変化をもたらし、ビットコインが再び社会の中心に戻る可能性があります。クリプトへの注目と焦点 コミュニティのコンセンサスと参加者。現在のビットコインのエコシステムは、Merlin、Bitlayer、BSquare、RGB++に代表される数百年前の西ヨーロッパのようなものであり、BitSmileyに代表される資産重視のDeFiは、生産性を変える産業革命を起こそうとしています。

ETHの成長率は今サイクルでは鈍化するかもしれないが、それでも正しい道を進んでいるという事実には変わりない。 DEX、動物アバター、P2E ミニゲームを繰り返し作成することは意味がありませんが、これらのトラックは従来の世界における「新しいインフラストラクチャ」に似たものであり、最初の明確な機会は再ステーキングです。再ステーキングについてはこれまで多くのことを話してきましたが、LRD は始まりにすぎず、その下流および派生サービス分野には依然として満たされていない一連のニーズがあります。

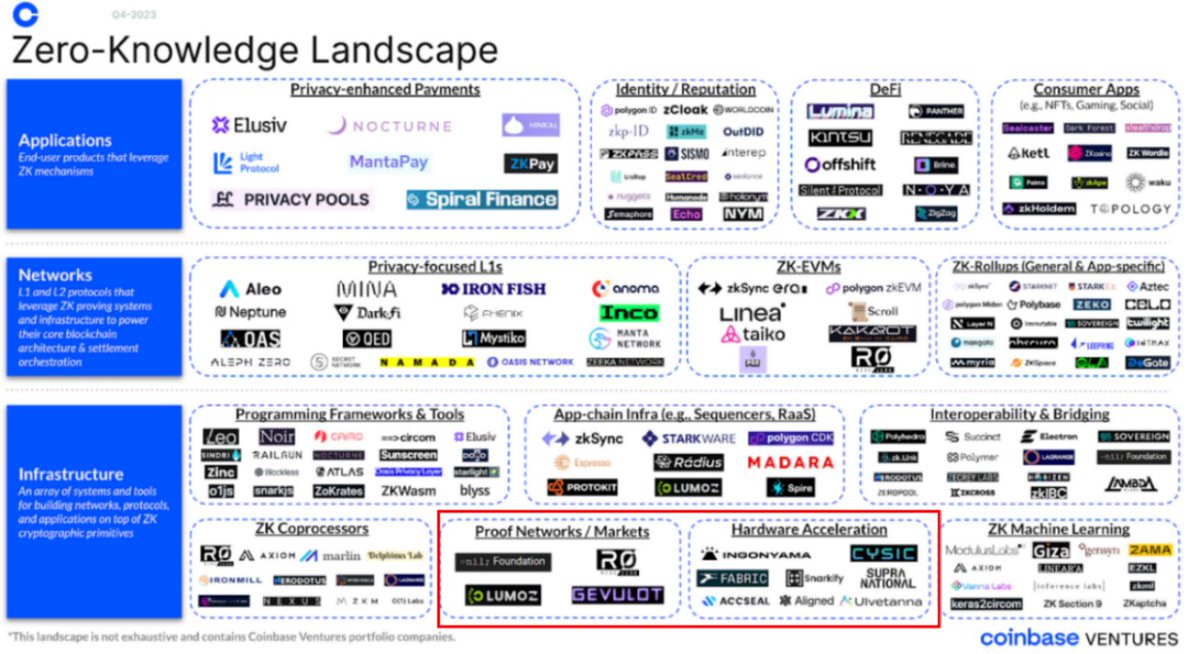

注目に値する 2 番目のサブトラックは、ZK ハードウェア アクセラレーションです。今後 1 ~ 2 年は、ZK が大規模に爆発する時期になると考えられます。ただし、実際のビジネスでは、CPU が完全に計算に使用される場合、ほとんどのプロジェクトでは ZK 証明の生成を数秒から数分に制限する必要があります。現状ではこれを達成することはほぼ不可能であり、高性能ハードウェアによって ZK 証明の生成を高速化する方法が現在第一の選択肢となっています。

ZK にとってのハードウェア アクセラレーションの重要性は、DeFi にとってのオラクルの重要性と同等です。これは現在、ZK トラックにとって最も緊急で必要なインフラストラクチャであり、数百億のプロジェクトが出現する可能性が非常に高くなります。現在、多くの関連プロジェクトが順調に進んでいます。

出典: @coinbase

Vitalik 氏はまた、今年の香港 Web3 フェスティバルで、ZK-SNARK プルーフ生成は非効率であり、プルーフ生成を高速化するにはハードウェアの使用が必要であると指摘しました。

典型的な代表例は Cysic で、証明生成および検証レイヤーとして機能し、ハードウェアとコンピューティング パワー ネットワーク (ZK ハードウェア アクセラレーションの 2 つのコア要件でもあります) の両方から ZK の大規模アプリケーションにリアルタイム証明ソリューションを提供します。

出典: @cysic_xyz

さらに、Solana の DePin と Meme の生態学、Near の AI ミーム化と DA ナラティブ、StarkNet のゲームの生態学的活動など、他のいくつかの生態学も差別化された生態学的構造を示していることがわかります。これらはアセットを作成する機能を持っていますが、まだパブリック チェーンを持っていません。 「都市化」を完了した地域には、さらに大きな期待が寄せられます。

最後に注目すべきトピックは、資産効率の向上と流動性層の構築(資産の再利用)です。 MakerDAOが多数のRWAを導入し、2023年にBlastが登場したとき、流動性層の種はすでに植えられていました。

現在、本当の意味での主要な資産クラスは、BTC、ETH、ステーブルコインの 3 つだけです。広い観点から見ると、Restake は ETH の流動性層のプロトタイプを構築しており、Ethena もステーブルコインの流動性層の青写真を描いていますが、最大の資産である BTC は初期の段階にあり、最近ではその傾向が強くなっています。明らかに、Lorenzo、StakeStone、Solv などのプロジェクトはすべて、新たな進歩を遂げています。特に、今後のバビロンはBTCの「低金利」の現状を完全に変え、BTCに初めてオンチェーンの需要側の利益をもたらす可能性が高いと、ロレンソや他の潜在的な競合チームメイトに基づいて再び述べています。 ETH やステーブルコインと比較して、BTC の再ステーキングと流動性レイヤーの構築には、より大きな非合意の機会があります。

出典: @babylon_chain