先週は大企業からの多数の財務報告、GDP統計、連邦準備理事会が懸念するインフレ指標が発表され、投資家は大量の情報の流入に直面し、市場もまた大きな変動を示した。全体として、株式市場は N 字型の傾向を示し、特にテクノロジー株に牽引されて上昇して終了しました (マイクロソフトとグーグルは、4 月の下落の半分を回復しました)。先週 5.4% 下落した後、ナスダック 100 は今週 4% 反発し、SP 小型株のラッセル 2000 は 2% 以上上昇し、1% 未満の上昇となったのはダウのみでした。

市場の主な物語は根本的に変わっていないことがわかりました。経済成長のペースがわずかに鈍化し、インフレ圧力が高まり、地政学的な緊張が持続し、金利がわずかに上昇しています。しかし

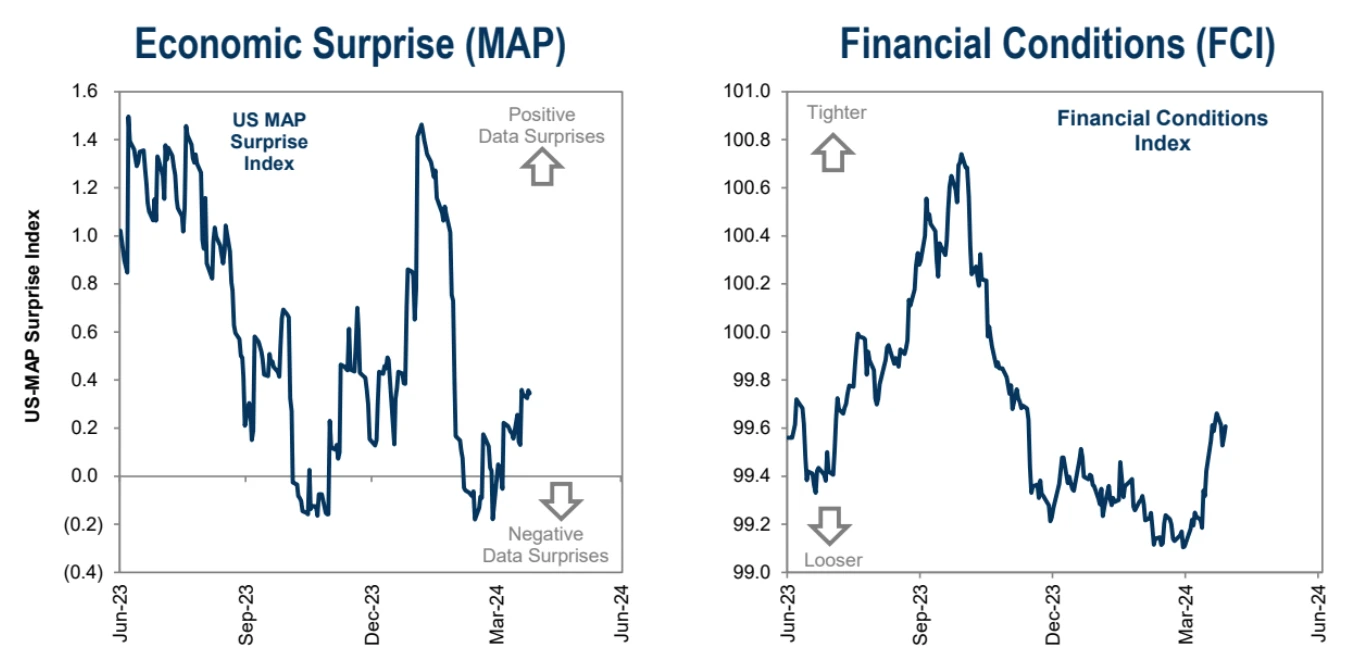

雇用市場データは引き続き好調

現在の市場環境は不況ではなくリフレの過程にある

世界の製造業回復に向けた一定の基盤はまだある

発表されたばかりの GDP データでは、個人消費支出は依然として 2.5% と比較的健全な成長を続けています。

ビジネス設備支出はほぼ1年ぶりに増加し、住宅投資はここ3年以上で最も速いペースで増加した。

したがって、中期的には、一般的な環境は依然としてリスク資産投資にとって有利です。

チャート: 先週はSPの全セクターが上昇して取引を終えた

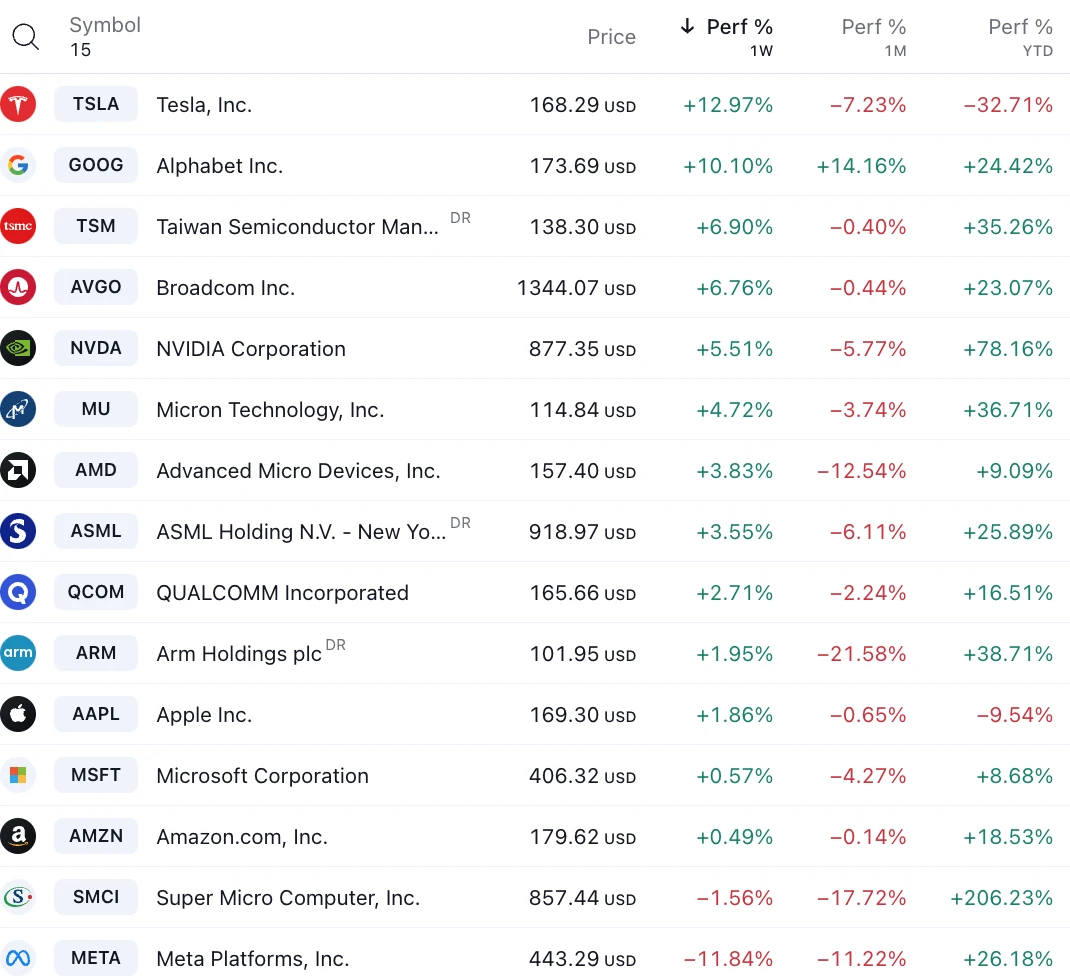

第1・四半期のビッグセブンの利益は前年同期比47%増加すると予想されており、S&P総合500種の予想利益伸び率2%をゆうに上回っている。先週決算を発表した4社のうち、3社(テスラ、アルファベット、マイクロソフト)の株価が上昇し、アルファベットは業績が好調で初の配当を発表した。しかし、これまで好調だったメタ株は、同社が人工知能をサポートするための設備投資の増加を目標にしながら予想を下回る収益予測を発表したことを受けて下落した。

メタの傾向からは、投資家が現在の利益だけではなく、大手テクノロジー企業の将来の投資や支出計画をより懸念していることがわかります。メタは今年、AIインフラへの投資を最大100億ドル増やすと発表し、こうした巨額の支出は投資家を恐怖させ、株価は15%下落した。

メタ、マイクロソフト、テスラ、グーグルの第1四半期終了時の現金残高は合わせて2750億ドルとなった。膨大な現金の山を戦略的買収に利用し、すぐに利益を得る企業は投資家を満足させるでしょう。彼らは、企業がいつ利益を生むかわからないプロジェクトに多額の資金を投じるのを見たくないのです。投資家は現在、価値の高いハイテク株に対する忍耐力に限界があり、迅速なリターンを求めているように感じられる。

エピソードとしては、バイトダンスに詳しい関係者が、バイトダンスが最終的に敗訴した場合、同社は米国でソフトウェア全体を閉鎖したいと考えていると報告したことがある。一方で、TikTokは依然としてByteに損失を出しているが、収益に占める割合はわずかであり、TikTokの閉鎖は同社の業績にほとんど影響しないだろう。一方、APP の基礎となるアルゴリズムは Byte の企業秘密であり、販売することはできません。 TikTokが最終的に閉鎖された場合、最大の受益者は間違いなくメタになるだろうが、そのようなニュースは市場後のメタの急落を防ぐことはできないが、そうなった場合はメタが急落する可能性が高い。

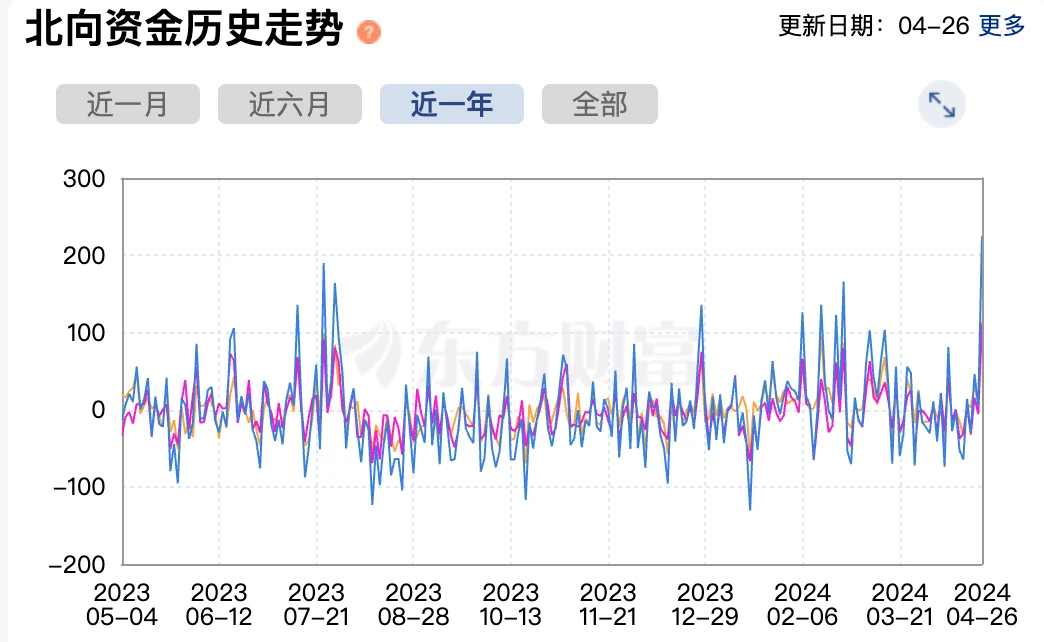

中国の株式市場が人気になる

最近、モルガン・スタンレー、UBS、ゴールドマン・サックスなどの海外投資銀行はいずれも中国株式市場の格付けを引き上げており、政策担当者らは人民銀行が債券流通市場での活発な取引を徐々に増やしていく可能性をほのめかしており、それによって市場の流動性が高まり、投資家が増える可能性がある。感情。

先週、北向きの純資本流入は過去最高を記録し、CSI 300指数は1.2%上昇、MXCN(MSCI中国コンセプト株指数)とハンセン指数はそれぞれ8.0%、8.8%上昇し、これは2022年12月以来最高の週間リターンとなった。上昇を牽引したのはテクノロジーセクター (+13.4%) でした。アナリストらは、国内経済成長政策の継続実施に伴い、A株市場における現在の低バリュエーションの魅力が徐々に現れてきており、A株市場の価格設定に影響を与える分子側の収益性と分母側の流動性要因が今後も影響を与えると予想している。わずかに改善され、海外投資純流入の勢いはさらに増加する可能性がある。

もう一つの明るい兆しは、例えば、上海の高級住宅の販売が好調で、深センの不動産市場も新築住宅の価格指数が上昇する兆しを見せている。中古住宅の取引が大幅に増加した。 2021年初めに中国恒大に初めて「売り」の評価を与えたアナリストのジョン・ラム氏は、中国の不動産業界は調整を経験した後、緩やかな回復に向けて準備を進めており、中国の不動産業界の売上高や売上高は大幅に伸びることが予想されると述べた。今年の価格は上昇しないが、下落は緩やかになるだろう。同氏は、今年の国内住宅販売は平方フィートで7%減少する可能性が高く、過去最高を記録した2022年の27%減少から減少するとみている。住宅着工件数は7%減少する可能性があり、2022年の39%減少から縮小する見通しだ。過去 3 年間の不動産価格の低迷により人々が購入を先送りしているため、住宅価格が安定すると、滞留していた需要が戻ってくるでしょう。

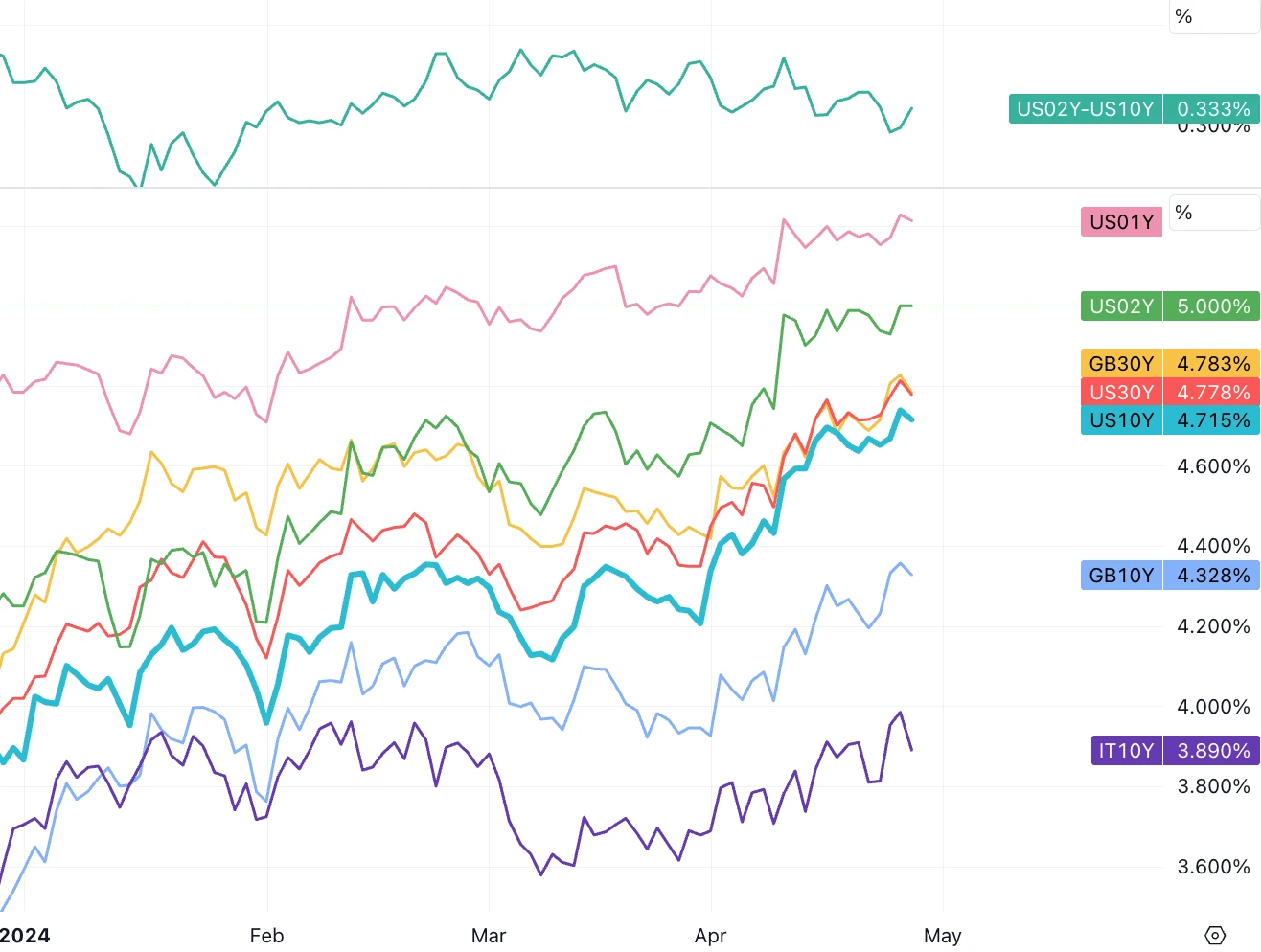

金利面では、先週の10年国債金利は4.66%で終了し、徐々に5%に近づき、今週は2年国債金利も5%で終了し、米国の金利を合わせて吸収した。 1,830億ドルの新規国債。 2年物国債の需要は旺盛で、5年物や7年物国債も悪くない。

一般に、金利の高さは株式市場の好調にはつながりません。

原油は先週反発し、1.92%上昇した。 WTI原油は83.64ドルで取引を終え、DXYはほぼ横ばいで106.09ドルで取引を終えた。中東紛争激化への懸念が後退し、金は2%下落して2337ドルで取引を終えた。工業用金属指数は1.2%下落した。

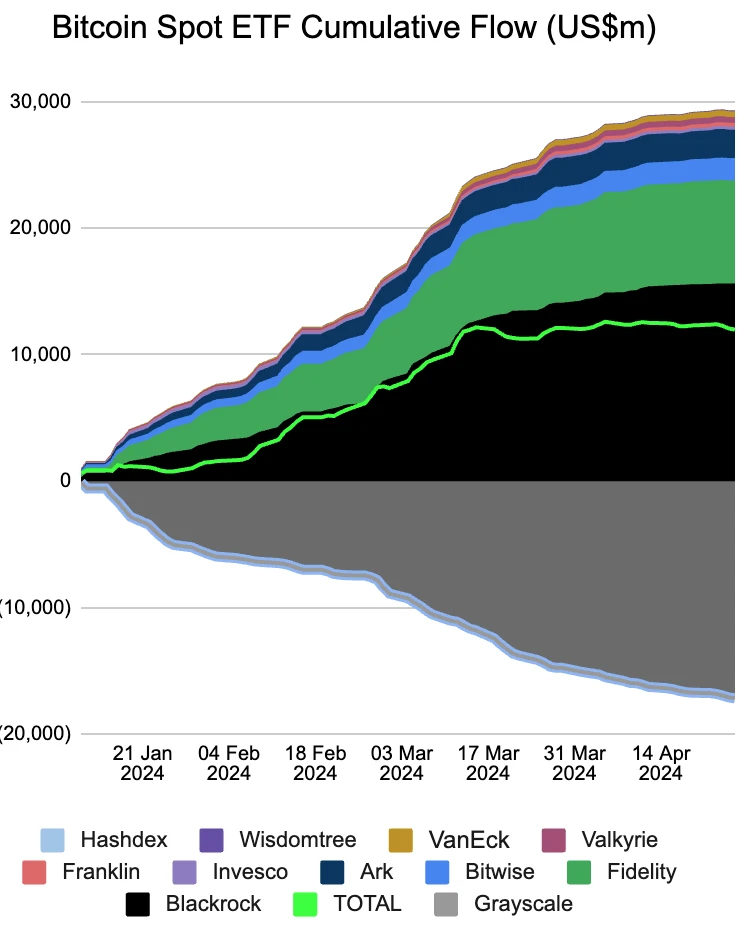

暗号通貨には新たな触媒が欠けている

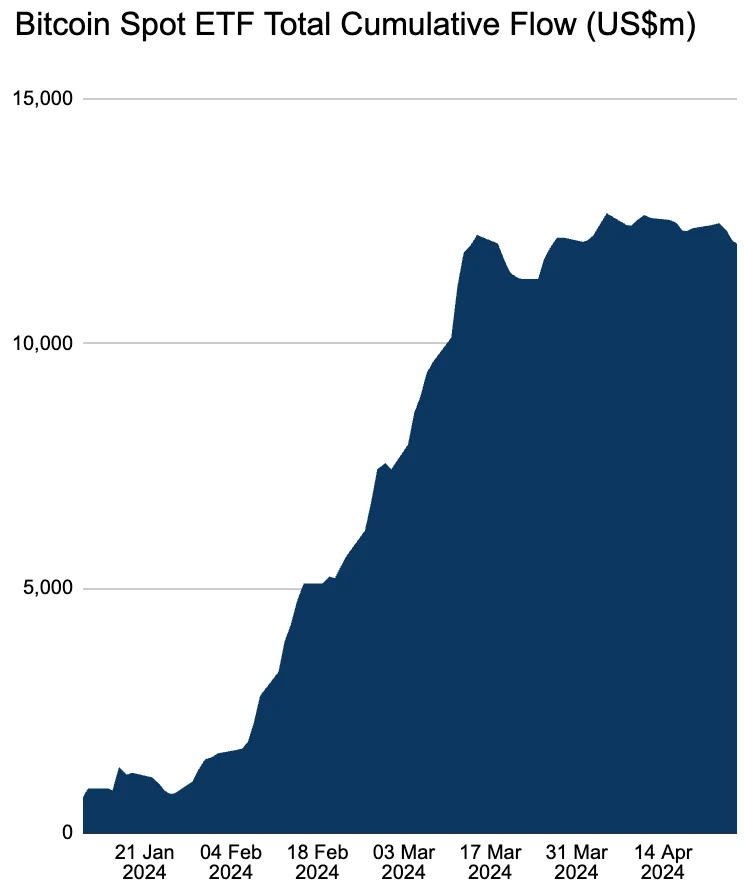

独自の新たな触媒がなかったため、マクロ市場の好調なセンチメントの回復は仮想通貨を動かすことができず、BTC スポット ETF は 3 週連続で純流出(-3 億 2,800 万)を記録し、IBIT は 3 週連続で流入ゼロを記録しました。創業以来初めてのこと。

前回のイランとイスラエル間の紛争が改善し、ビットコインが半減に成功した後、暗号通貨市場は回復し、BTCは一時67,000ドル以上まで上昇しました。香港初のスポットETH ETFが火曜日に発売される予定で、ETHは週末に7%以上の上昇を記録した。さらに、イーサリアム開発会社コンセンシスは、4月10日に受け取ったウェルズ通知(SECが訴訟を起こすために熱心に取り組んでいることを示す)に対抗するために、規制の行き過ぎを理由にSECに対して訴訟を起こした。これは珍しいことではないためである。仮想通貨企業が規制訴訟を起こして勝訴することは、イーサリアムが規制の圧力を回避する上でも重要なことだ。

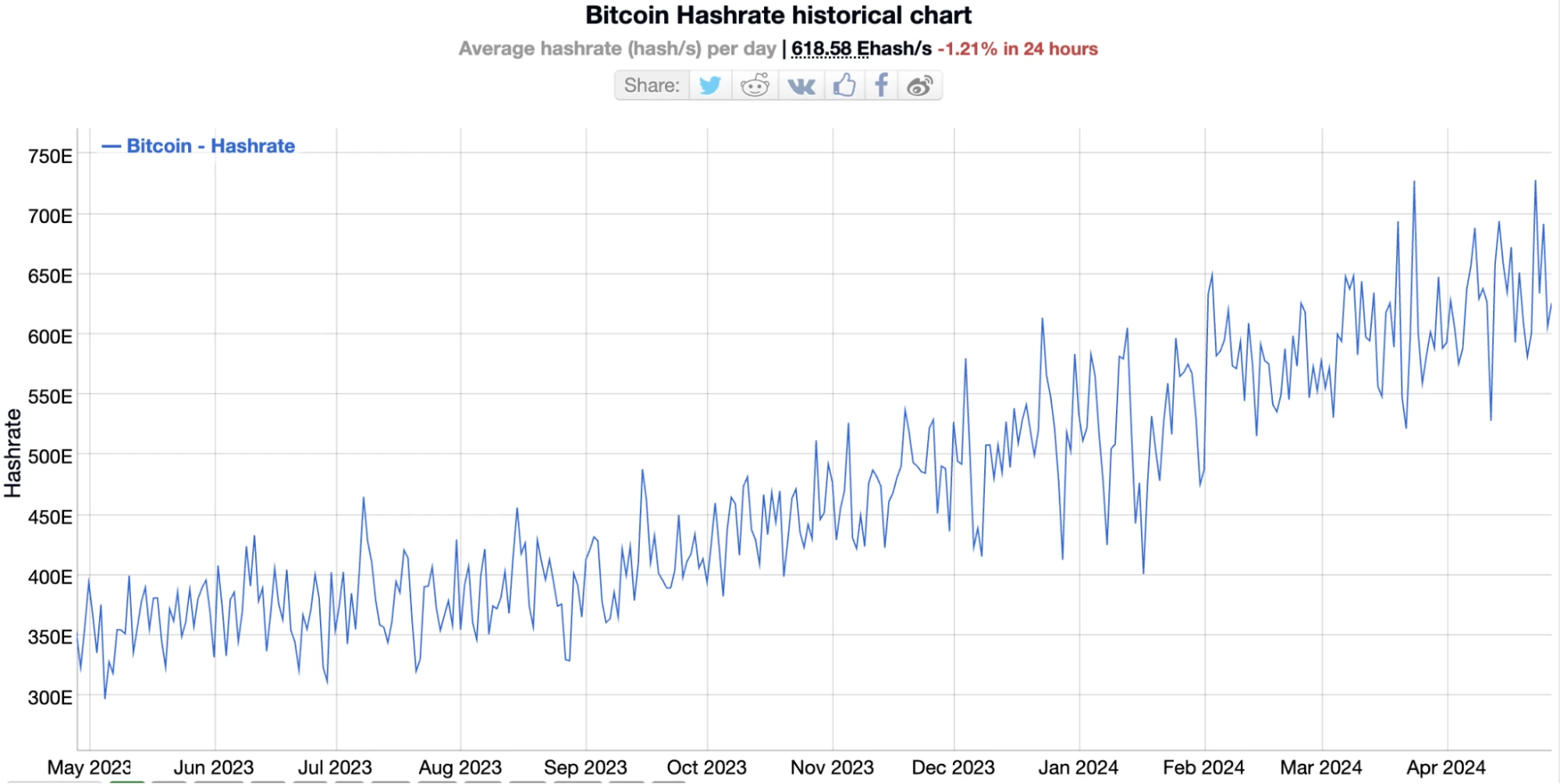

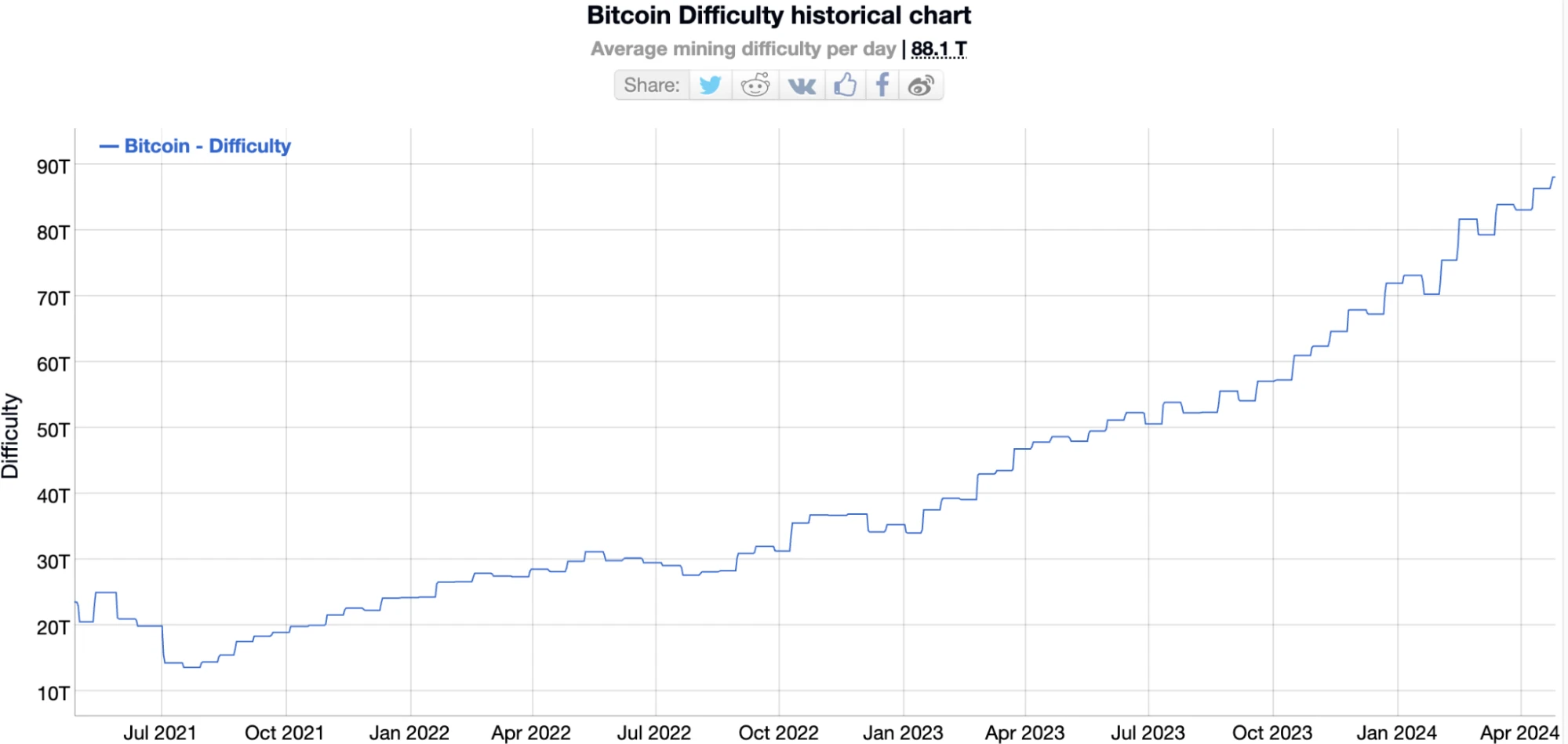

バージョン削減後、BTC ネットワークのコンピューティング能力は大幅に低下することなく高いレベルを維持しましたが、マイニングの難易度は増加しました。

トランプ氏は金融緩和政策とより密接に結びついている

政治面では、ウォール・ストリート・ジャーナルが、就任後にFRBをコントロールしようとするトランプチームの陰謀について爆弾記事を掲載し、彼らの提案した計画には、金利政策を大統領と交渉することや、財務省にFRBの規制措置を見直すことが含まれていた。トランプ大統領は、FRB議長が自身と意思疎通を図り、自身の意向に沿った金融政策を推進できることを期待している。懸念にもかかわらず、FOMC議席の不足やFRBの独立性に対する市場の信頼など、FRBに対するトランプ大統領の影響力には現実的な障害がある。こうした議論や計画は、トランプ氏が再選されて初めて検討する価値があるが、トランプ氏が勝利する確率が高まる=金融政策が緩和され、長期的なインフレが高まるという市場の信頼を強める可能性がある。

スタグフレーションの兆候

第1・四半期の米国の実質GDPは年率換算で前期比1.6%増と市場予想の2.5%を大きく下回り、前第4・四半期の3.4%から大幅に減速した。年。しかし、第1・四半期のGDP加重物価指数は3.1%で、予想の3.0%を上回り、第4・四半期の1.6%のほぼ2倍となった。

個人消費支出(PCE)の前期比年率伸び率は2.5%で、前回の3.3%より大幅に鈍化し、食品とエネルギーを除くコアPCE価格指数も予想の3%を下回った。前四半期比では3.7%増加し、予想の3.4%は前回の2%のほぼ2倍であり、1年ぶりの四半期増加となった。これはコアインフレが依然として頑固であることを示している。

スタグフレーションの兆候が木曜日の市場急落の中心となった。

適度な国債発行計画は楽観的な見通しをもたらす可能性がある

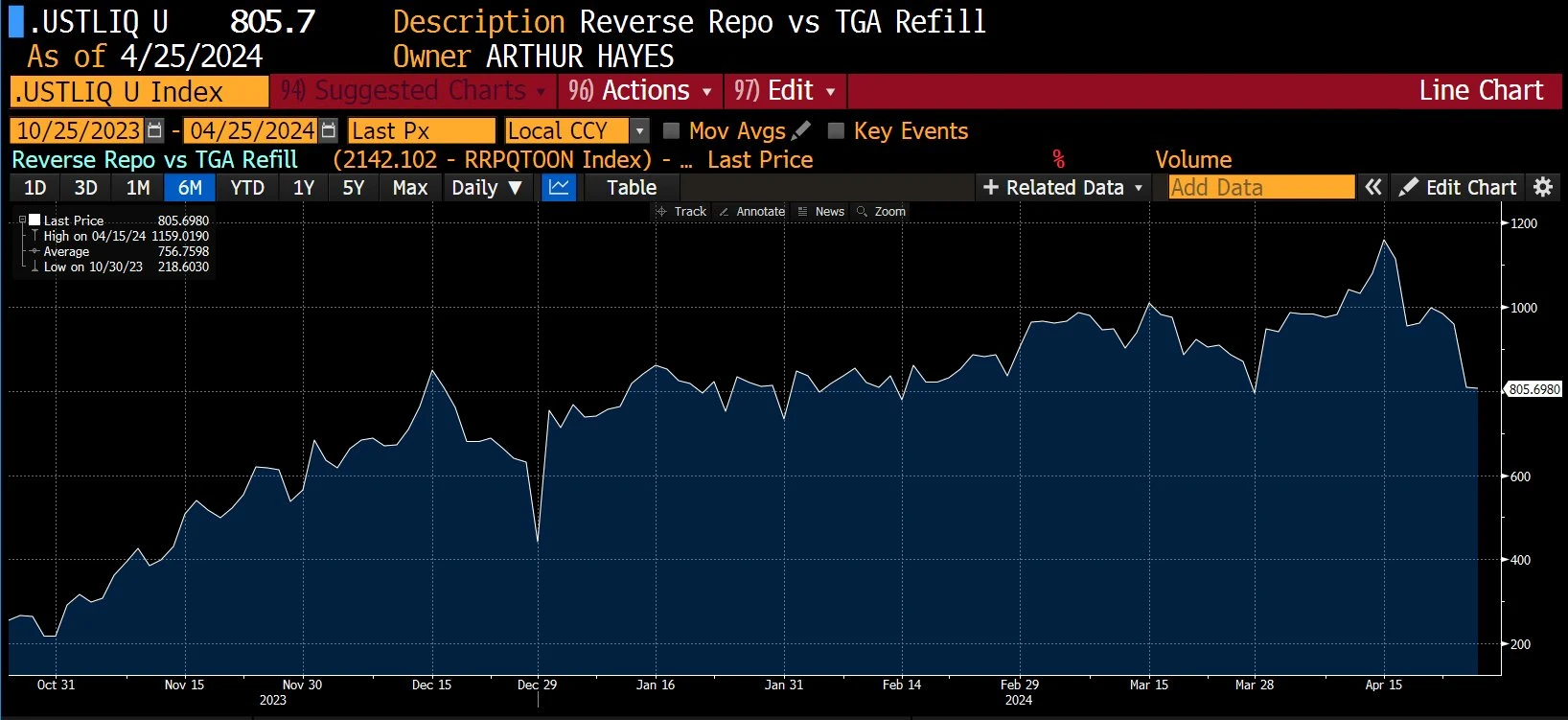

現在の米財務省の現金水準は、以前の予測の上限をはるかに上回っている。財務省は昨日時点で一般会計に約9,550億ドルの現金を保有しており、予想より2,050億ドル多い。財務省の現金水準は大幅に増加したが、これは主に4月15日のキャピタルゲイン税からの予想外の多額の収入によるものである。

「食料が余っている」という状況では、財務省は短期手形を緊急に発行する必要がないため、RRP残高はゼロ近くまで低下します。言い換えれば、米国のシステム流動性は短期的には市場パニックを引き起こすレベルまで低下することはもうないだろう。

米財務省は過去1年間、国債発行のペースを加速させてきたが、現在はその勢いが止まっているようだ。 2024年度の連邦財政赤字は、主に力強い歳入の伸びと実質的に横ばいの支出により、2023年度と比較して縮小した。

したがって、債券発行期待の低下は、市場のリスク資産にとって一般的にプラスとなります。

2024 年の米国大統領選挙まで 7 か月を切っており、米国の財政政策は大きな変化を迎える可能性があります。遅かれ早かれ、財務省は将来の赤字需要に対応するために再び入札規模を拡大する必要が生じる可能性があり、市場も調整する必要があるかもしれない。

わかりにくい小さな銀行

金曜日の市場閉場後、メディアは米国のリパブリック・ファースト銀行がFDICに買収されたと報じたが、FDICのデータを詳しく見ると、リパブリック・ファーストは約60億米ドルの資産と40億米ドルの預金を保有していたことが分かる。 1月、レイのシリコンバレー銀行の資産は2000億ドル、シグネチャー銀行は1100億ドル、ファースト・リパブリック銀行(非常によく似た名前)の資産は2300億ドルと比較にならないほど大きく、上場廃止となった。去年のやりとり。したがって、昨年のようなデジタル通貨に対する市場の「爆発的な引き寄せ」を引き起こすことはできませんでした。

キャッシュフロー

EPFRの基準に基づく中国のコンセプトファンドは、北向きファンドの記録的な流入とは対照的に、7週間連続で流出を経験している。

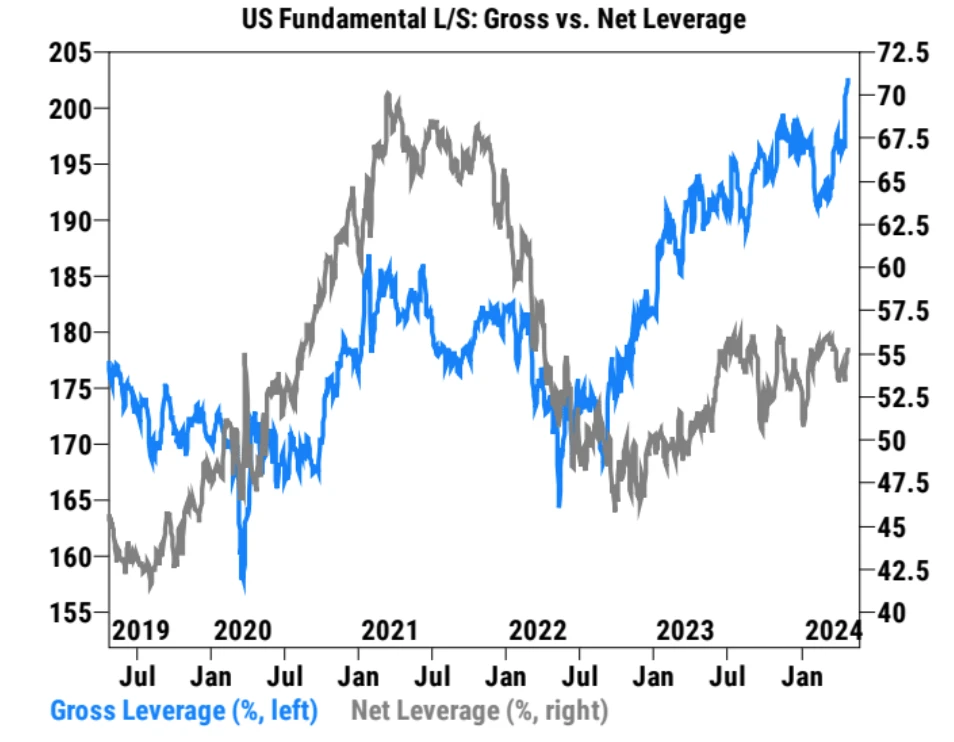

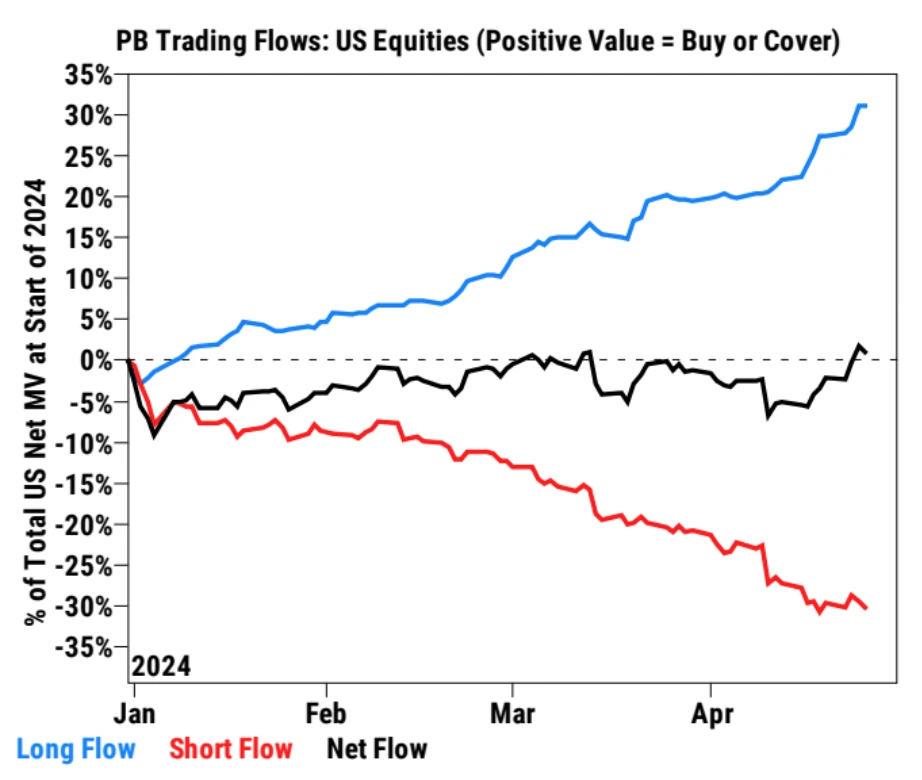

ゴールドマン・サックスのファンダメンタル・ロング・ショート・ストラテジー・ファンドの純エクスポージャーは1年で97パーセンタイルの55%に上昇し、合計レバレッジ比率は5年ぶりの高水準に達した。

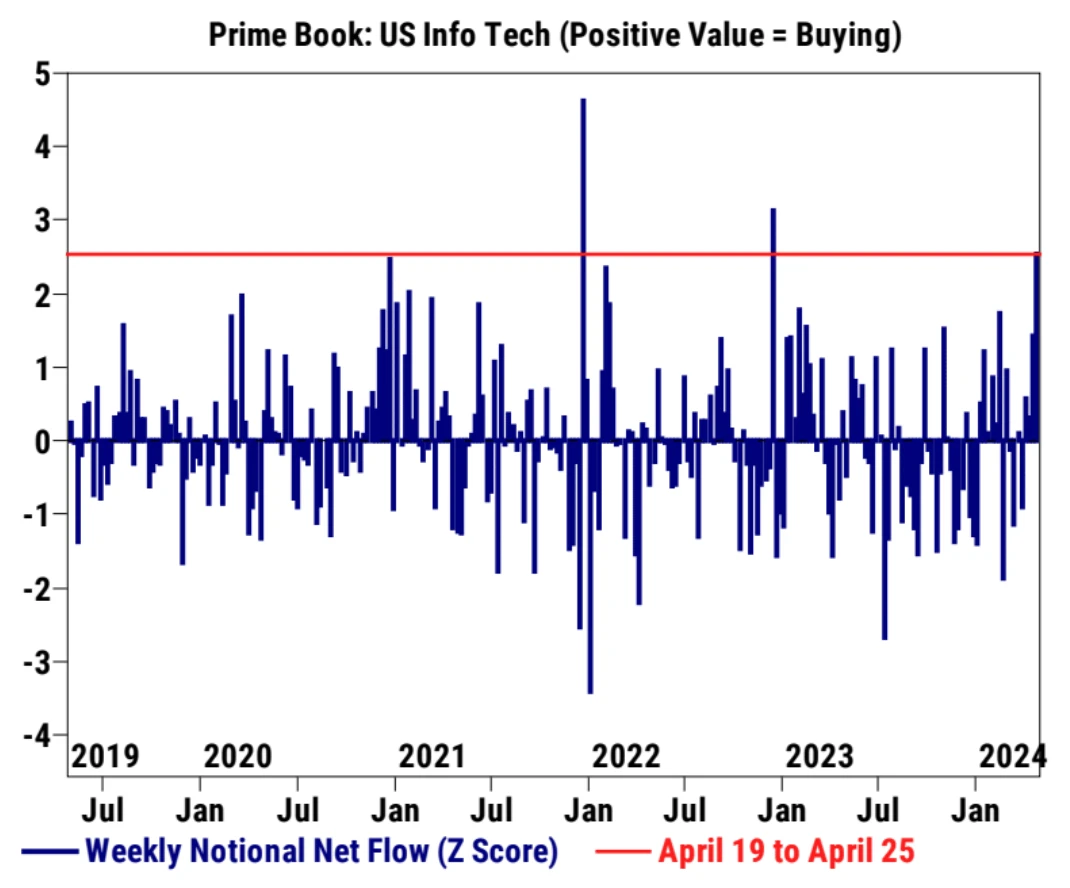

ヘッジファンドは2週連続で米国株を大幅に買い越しており、これは5カ月ぶりの速さで、主に7対1の比率で買いとショートカバーが原動力となった。情報技術やヘルスケア産業を中心に消費財、エネルギーなどが売られた。

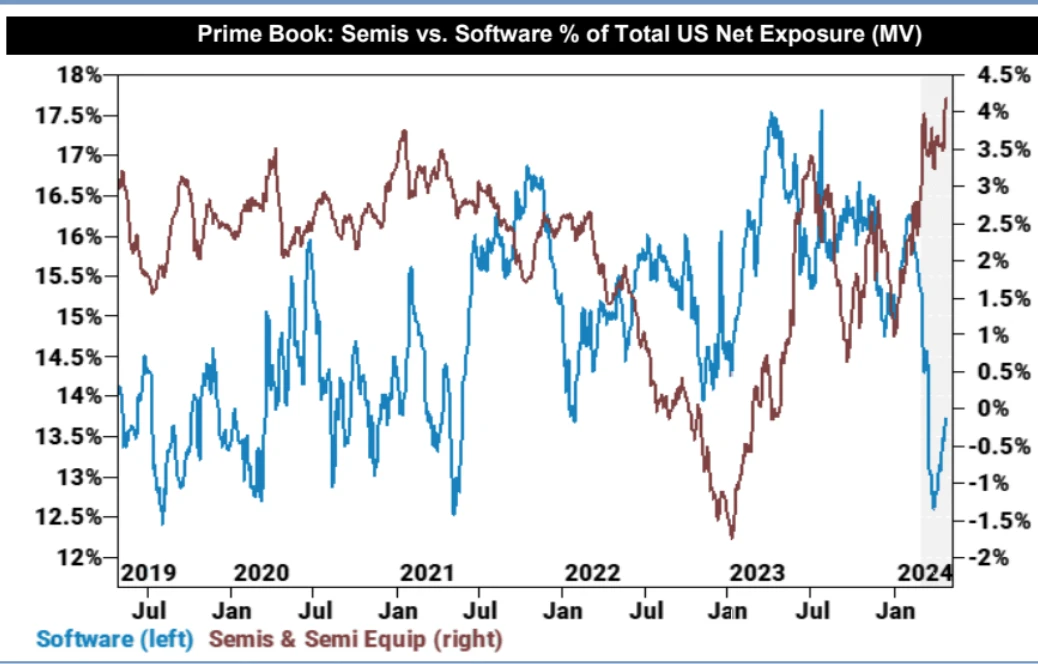

半導体株への資金配分は5年ぶりの高水準となった。

ゴールドマン・サックスのストラテジストらは、インフレ上昇と政策リスクが短期的な株式市場に圧力をかける可能性があると考えている。金利市場の調整が終わり、インフレ統計が改善すれば、株のロングポジションを増やすのに良い時期になるかもしれない。質の高い非米国株のパフォーマンスが向上する可能性があります。 (米国株のリスクが蓄積するにつれて、一部のファンドは、ポートフォリオのリスクのバランスをとるために、より低いバリュエーションとより堅実なパフォーマンスを備えた優良株や、ファンダメンタルズが改善された米国以外の市場に配分し始めています。これらの市場は、現在、あるいは新規参入している可能性があります。米国よりも早い緩和サイクル)。

制度的観点

JPモルガン・チェース:TSMCの技術的進歩はAI時代の主要なエンジンである

JPモルガンはTSMCの格付けを「オーバーウエート」とし、目標株価を900台湾ドルとしている。このレポートは、技術革新と高度なパッケージングにおけるTSMCのリーダーシップと、AI時代におけるTSMCの重要な役割に焦点を当てています。新たに発表された A16 プロセス ノードの発売、高度なパッケージング技術 SoW のデビュー、シリコン フォトニクス技術のさらなる革新など、一連の技術的ブレークスルーを通じて。 TSMCは今後数年間、半導体業界で主導的な地位を維持すると予想されている。

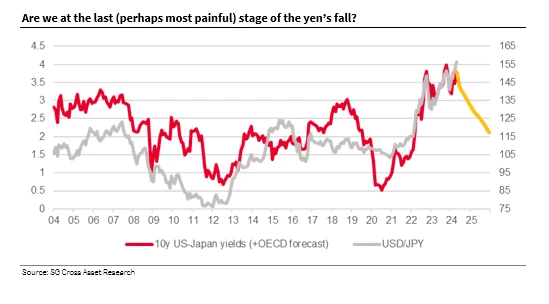

ソシエテ・ジェネラル:円が底に達する前に最後の急落が起こる可能性がある

ソシエテ・ジェネラルの通貨ストラテジスト、キット・ジュックス氏:円の下落は無秩序になっており、底を打つ前に最後の急落がある可能性があることを示唆している。米国の利回りは現在上昇しているが、日本の利回りは依然として非常に低い短期金利に支えられており、これらの低い短期金利が円短期取引にプラスのリターンをもたらしており、過去数カ月間レバレッジ取引コミュニティは楽観的な状況を保っている。しかし、米ドル/円の利回り格差は今後数四半期で大幅に縮小するだろう。 USD/JPY PPP が現在 90 年代半ばであるとすれば、米国の例外主義と日本化を調整した後でも、公正価値は依然として 110 程度です。

補足:ほとんどの金融機関は、中央銀行が円を支えるために債券買い入れを調整することでタカ派的なシグナルを発すると考えている。その結果、日銀の先週の決定では、3月の規模を維持するとだけ明記され、債券買い入れの縮小については全く触れられなかった。日銀はこのようなハト派的な為替レートの下落を諦めたようで、実際に円は158円を割り込んだ。

今週フォローしてください

今後数日間、投資家はマグ 7 の他のメンバーのパフォーマンスに注目するでしょう。 Amazonは来週火曜日、Appleは木曜日、Nvidiaは5月22日に決算を発表する予定だ。

米財務省は月曜日と水曜日に次の四半期の国債発行計画を発表する。 3四半期連続で資金調達を拡大しており、市場は今四半期の資金調達や自社株買い計画、イエレン財務長官の長期資金調達戦略のさらなる説明に注目している。

しかし、一連の興味深いデータは、米国財務省が予想外に資金調達期待を引き下げる可能性を示唆している可能性があり、それが債券市場のショートを圧迫することになるだろう。

また、短期的な利下げの可能性を見極めるためには、水曜日のFRBの政策決定やパウエル議長の記者会見にも注目する必要がある。市場はFOMC会合後の声明内容に大きな変更はなく、新たなドットプロットの発表もないと予想している。

パウエル議長は短期的には現在の金融政策スタンスを変えることはないと予想されている。同氏は、最近の統計はインフレが緩和するという確信を裏付けるものではないとの最近の発言を繰り返す公算が大きい。最新のフェデラル・ファンド先物インプライド・レートが、年内予想34bpに対しわずか1.3利下げを示しており、極めて極端であることを考慮すると、パウエル議長が大幅にタカ派的な演説をしない限り、利回りは上昇するよりも下落する余地の方が大きい。

また、FRBがテーパリングQTを高めるためにバランスシート縮小の減速に関する声明を発表するかどうかにも注目する必要があるが、同時に短期金融市場の流動性の急激な逼迫にも備える必要がある。できれば最近の米国債金利の急騰を鈍化させる。明確な措置が導入されれば、市場の急騰の可能性が高まる。