原作者:ミダスキャピタル

オリジナル編集: Deep Chao TechFlow

導入

メタゲームの概念は、暗号分野の中でも難解な概念の 1 つであり、特定の定義や固定された構造はありません。それは「理解できる人、理解できる人」の一人です。ただし、一度目にすると、見ないようにするのは困難です。今日の記事では、読者がメタゲームとそれについてどのように考えるかについてより明確なアイデアを得ることができることを願って、それについての私の考えを解き明かしていきます。

始める前に、メタゲームの概念は Cobie の記事「 Trading the Metagame」で広められたことを指摘しておくことが重要です。 Light Crypto や CMS Holdings の Dan などの有名なトレーダーも、さまざまなポッドキャストでこの概念について言及しています。このアイデアは新しいものではありませんが、いくつかの新しい洞察を提供し、それを中心とした構造を構築したいと考えています。

メタゲームは、行動経済学の一分野であるゲーム理論を通じて最もよく理解されます。それには、ゲームのルール、対戦相手の最適な応答関数、および他のすべての情報を考慮した場合の自分の最適な応答関数を理解することが含まれます。私たちは直感とデータを使ってこれらのゲームを分析し、最適な戦略で各ゲームをプレイする方法を理解します。

すべてのメタゲームは異なることを理解することが重要です。それらの間には類似点がありますが、まったく同じものはありません。したがって、全体的な枠組みを定め、それに基づいて戦略を立てることが重要です。これが今日私たちが探求する内容です。

メタゲームとは何ですか?

メタゲームを定義するつもりはありません。そのメカニズムがどのように機能するか、そしてそれを理解するためのフレームワークを説明する方が有益です。メタゲームにはいくつかのコンポーネントがあり、次のように要約できます。

基本的な仕組み

行動の変化

ベストレスポンス機能

反射ループ

基本メカニズムはメタゲームの基礎と考えることができ、次のように分類できます。

通常 (ただし、それに限定されるわけではありません) 触媒は価格の動きです。これが物語を引き起こし、価格も物語とともに動きます。価格変更の理由は、多くの場合、プロトコルのアップグレード、KPI、またはその他のイベント/メトリクスに遡ることができます。

触媒の本質は、反射サイクルを支える基礎となるメカニズムです。

行動の変化は、市場参加者が触媒についての意見を表現する方法です

最良の応答関数は、トレーダーとしてカタリストにどのように反応すべきか、他の市場参加者がカタリストをどのように見ているか、そして彼らがカタリストにどのように反応するかということです。最良の応答関数には、ポジション サイズ、エントリーおよびエグジットを考慮することが含まれます。

反射ループは次のように分類できます。

市場参加者が基礎となるメカニズムを特定する → ゲームをプレイする → 価格がゲームのルールと一致する方法で動作する → ルールがますます明らかになる → より多くの参加者が基礎となるメカニズムを特定する → より多くのプレーヤーがゲームに参加する → というように続きます。

上記の 4 つのコンポーネントは、メタゲームがどのように発展、進化、消滅するかについての概要を示しています。

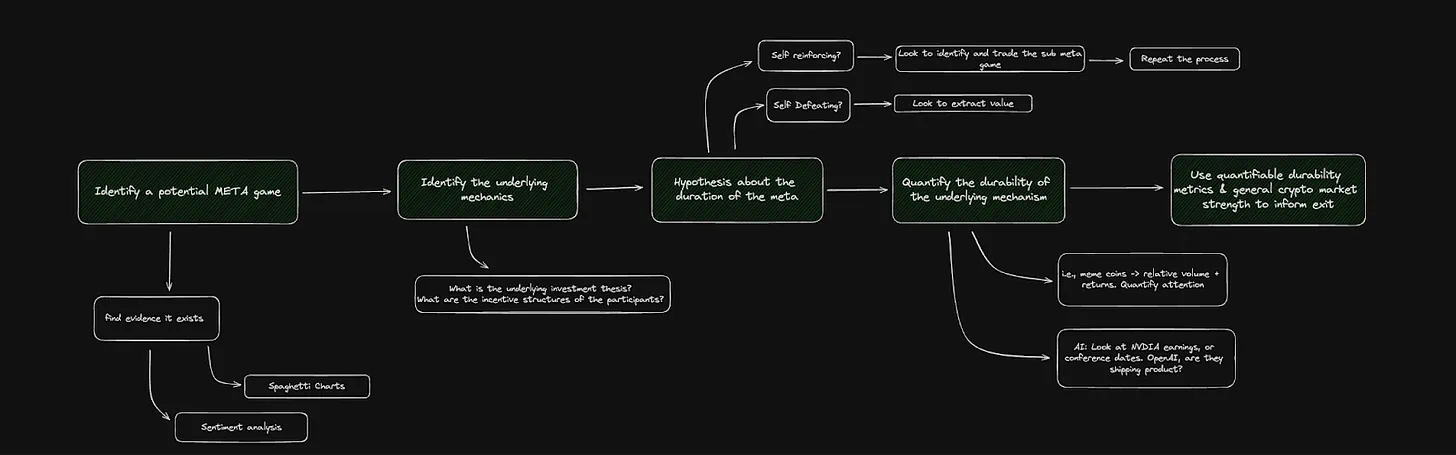

理論的枠組み

以下は、メタゲームの特定から始めてそれを理解し、できればそこから価値を抽出する方法を詳しく説明したフローチャートです。これをさらに詳しく見てみましょう。最初にいくつかの理論を説明し、次にいくつかの例とデータを見ていきます。

ステップ 1: 潜在的なメタゲームを特定し、以下を観察/探します。

物語の展開、センチメント分析、異常な価格行動。

既知の問題を解決するプロトコルまたは部門として自分自身を位置づけます。

広く知られ、理解されているバイナリ イベント。

ステップ 2: 基礎となるメカニズムを特定する

触媒とそれがどのように認識されるかを考えると、それは市場参加者の行動の変化をどのように促進するのでしょうか?

根底にあるメカニズムには、自己強化型と自己破壊型の 2 種類があります。

自己強化:進行中の基本メカニズムである触媒は進行中であるため、メタゲームはしばらく存在するでしょう。たとえば、BTC ETF の流入/流出 – データが毎日リリースされることを考えると、これは反復的なインタラクション ゲームと考えることができます。

自滅:行動を推進し、メタゲームを急速に消滅させる基本的なメカニズム。たとえば、Facebook は名前を META に変更しました。これは 1 つのインタラクティブ ゲームとみなせる 1 回限りのイベントでした。

ステップ 3: メタゲームの継続時間に関する仮定

基礎となるメカニズムの微妙な違いによって、ゲームの継続時間と開始戦略と終了戦略が決まります。

一般的に、自己強化型メタゲームはサブメタゲームの創造につながりますが、自己破滅型メタゲームは出現するとすぐに消えてしまいます。

ステップ 4: 基礎となるメカニズムの永続性を定量化する

ゲームが自己強化型か自己破滅型かについて仮説を立て、その仮説を具体化するデータまたは無効にするデータを見つける必要がある

たとえば、ミームのメタゲームをプレイしている場合は、(注目の代用として)相対的なボリュームに注目すると良いでしょう。

たとえば、BTC ETF メタゲームをプレイしている場合、ETF の流入/流出、ソース、および価格がそれらのデータ ポイントにどのように反応したかを調べると役立ちます。

これは主に、データの問題によって決まる直感です。

ステップ 5: 定量化可能な指標と一般的な市場の強さを使用して出口を導きます。

具体的または再現可能な出口戦略はありません。

終了のタイミングはメタゲームごとに異なり、一般的に言えば、直感が重要です。

データ、時価総額、相対的な出来高などを確認することは役に立ちますが、最終的には裁量的な選択です。

メタゲームの例

現在および過去のメタゲームの例を、関連するロジックとデータとともにいくつか見てみましょう。このセクションでは、自己強化型メタゲーム (ETH キラー取引)、自己敗北型メタゲーム (Facebook が META と改名)、および現在進行中のメタゲーム (BTC ETF フロー) について見ていきます。

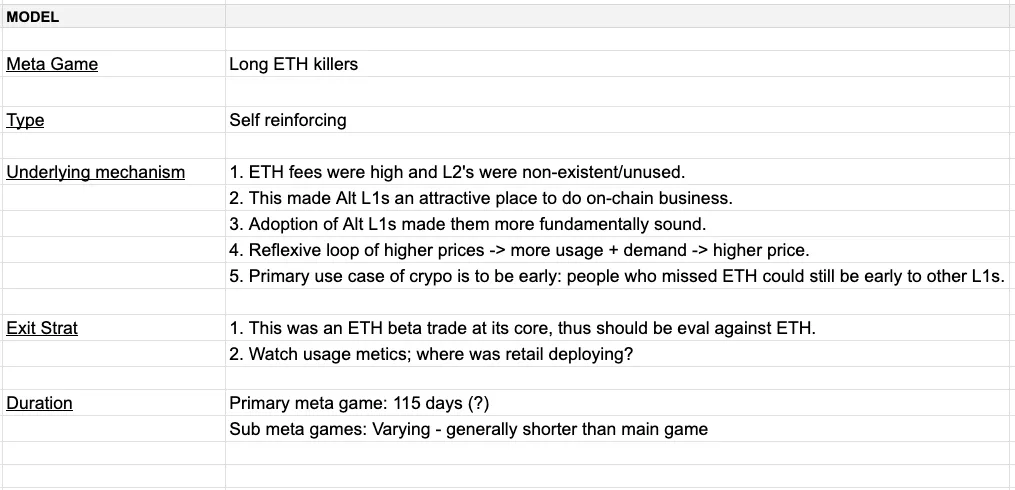

例 1: ETH キラーのメタゲーム

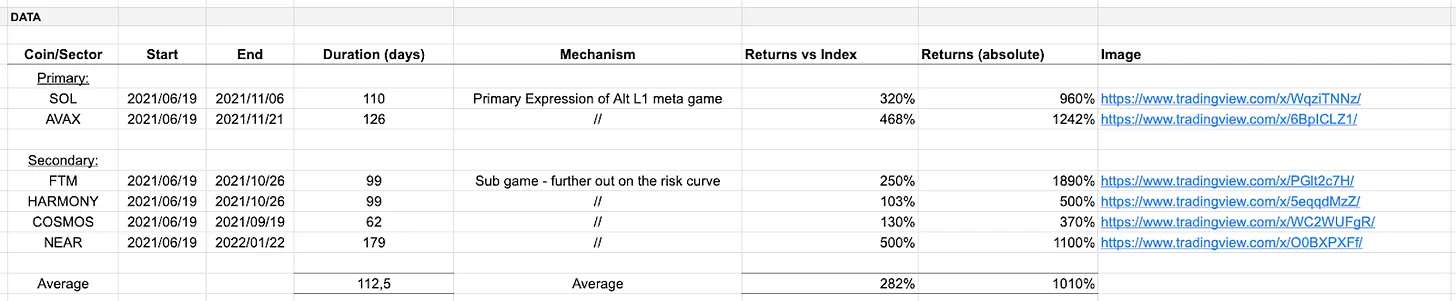

これはほとんどの読者がよく知っているメタゲームであり、2021年の強気相場の取引の1つであると思います。以下は、メタゲームの基本的なパラメーターを概説した表です。

この表が明確でない場合は、このメタゲームについて詳しく説明します。 2021年の強気相場を振り返ってみましょう。個人投資家はギャンブルをするためにここに来ており、ETHには高額な手数料と不十分なスケーリングソリューションがあり、SolanaとAvalancheは自らを問題の解決策(つまり、取引がより速く、より安価である)として位置づけており、それが根底にあるメカニズムです。

基本的なメカニズムは自己強化(反射的)であり、強気市場にいる限りETH手数料は高止まりするため、ETHの長期保有のケースは強気市場全体で継続します。 SOLとAVAXがETHを上回るパフォーマンスを見せたため、取引はより明確になり、より多くの参加者が取引を行いました。根底にあるメカニズムの性質は、上向きの再帰サイクルをサポートします。

メタゲームの永続性を考えると、メイン ゲームのスピンオフであるサブメタゲームが生まれました。具体的には、SOLとAVAX DeFiブームとFOAN取引の出現です。市場参加者はファントム、ハーモニー、コスモス、ニアを新たなオルトL1取引として位置づけている。機械的には、メイン ゲームを逃していると感じた人は、メイン ゲームに関係のないサブゲームを見つけて参加することになります。

一般的に、サブメタ ゲームは報酬が少なく、メイン ゲームほど長く続きません。

プライマリ→メインメタゲーム、セカンダリ→サブメタゲーム。

開始、終了、継続時間 → 時間パラメータ

メカニズム → 基礎となるメカニズムの説明

リターンとインデックス → 主要または基礎となるメカニカルテーマに関連したパフォーマンスの尺度

絶対収益 → 絶対的なパフォーマンス測定

ゲームのパラメーターは主に主観的なものであり、X が Y よりも優れたパフォーマンスを発揮することは客観的に明らかですが、そのパフォーマンスがいつ開始されいつ終了するかは主観的です。同じ主観的なロジックがインデックスの選択にも適用できますが、アウトパフォーマンスをどのように定義すればよいでしょうか?テーブルの機能は、単に客観的な真実を近似することです。

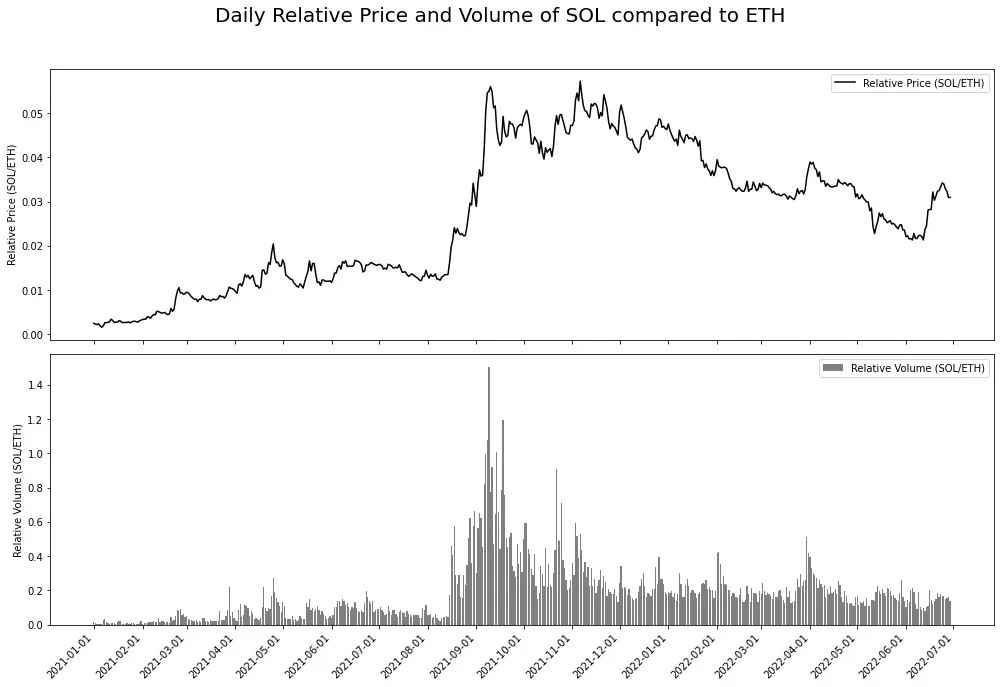

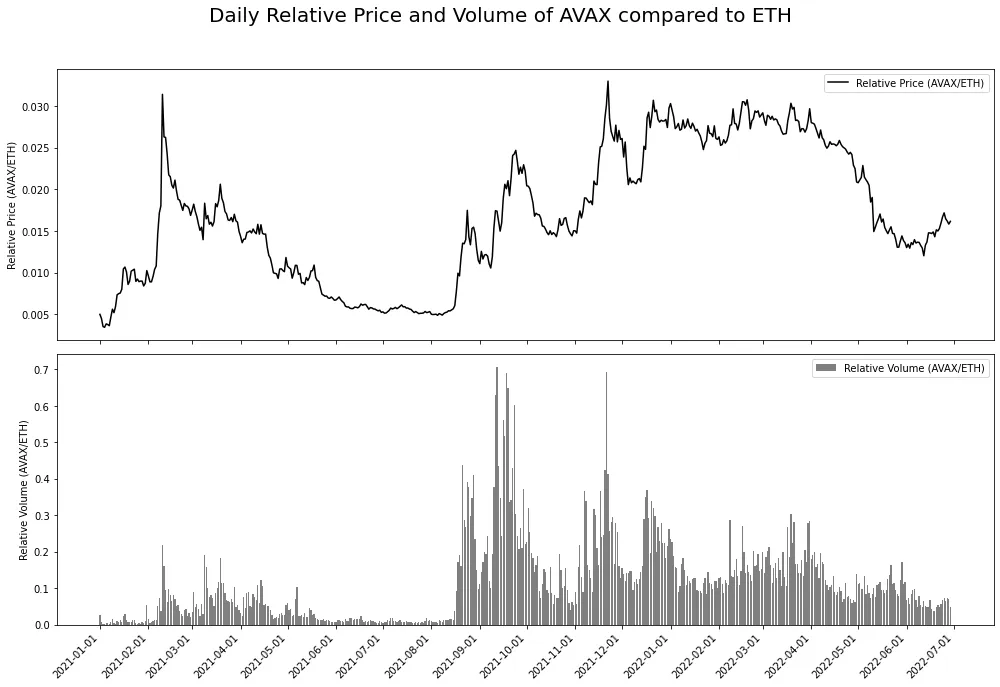

以下は、SOL対ETHとAVAX対ETHの2つのグラフです。これらは、Binance Futures API から取得したデータを使用して、ETH に対する SOL および AVAX の相対的な出来高と相対的な価格パフォーマンスを示しています。考え方は単純で、相対的な出来高を相対的な関心の代用として使用し、これが相対的な価格パフォーマンスとどのように一致するかを確認します。

2021年下半期に長期的にこのメタゲームで超過収益を見つけることは注目に値します。これは、2021 年の夏の価格下落により、物語がより多くのプレイヤーを惹きつける一方で、すべてのゲームが保留になったためだと推測しています。市場が回復すると、資本配分の方向性が明確になります。これは動機付けによる推論かもしれませんが、ある程度は正しいと思います。

出口戦略を考えるためには、根底にあるメカニズムの前提を再検討する必要があります。このメタゲームは、強気相場に基づいた現在進行中の問題 (ETH 手数料の高さ) に対する解決策です。したがって、最も基本的な出口戦略は、強気相場の終わりが近づいていると思われるときに売ることです。

例 2: Facebook が名前を Meta に変更

Facebookが2021年10月28日に社名をMETAに変更し、メタバースに関連する暗号プロジェクトの投機的熱狂を引き起こしたとき、その根底にあるメカニズムはかなり明白でした。この基本メカニズムと以前のメカニズムの違いは持続時間です。例 1 は自己強化的であり、例 2 は自己破壊的です。つまり、例 2 の触媒は 1 回限りのイベントでした。これによりゲームが少し変わりますので、説明しましょう。

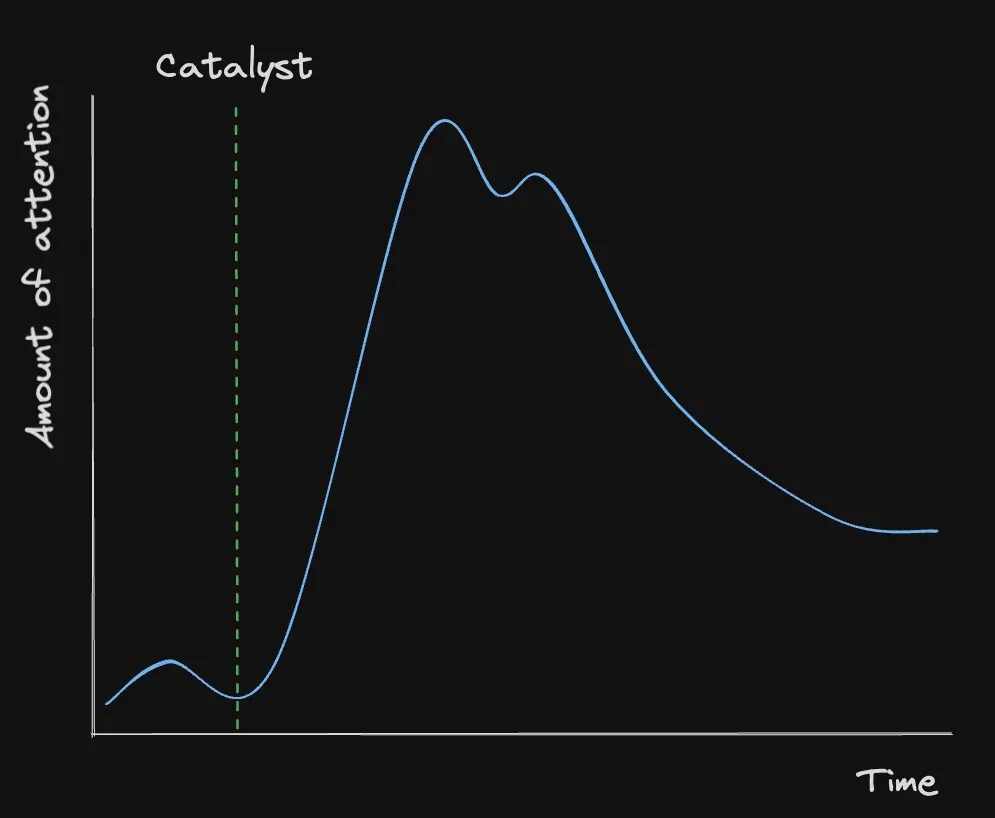

下のグラフを見てください。時間の経過とともに注意力がどのように変化するかを示しています。各プロジェクトがアテンションエコノミーの均衡シェアを持っていると仮定すると、ベースラインが得られます。一度の触媒の後、注目経済におけるメタバース トークンのシェアは大幅に再評価されました。これが異常な価格変動を引き起こし、さらなる注目を集めています。しかし、触媒が切れると、メタゲームは急速に崩壊し始めました。これは脆弱性の観点からも理解できます。時間の経過とともに、調整ポイントは外部の力(つまり、主要通貨の価格変動)に対してより脆弱になります。11 月 26 日のビットコインの-9% 下落が、その大部分を抑えました。時間の経過とともに、ワンタイム触媒が調整点として機能する能力は低下します。これは、その後の注目の薄れに反映されています。

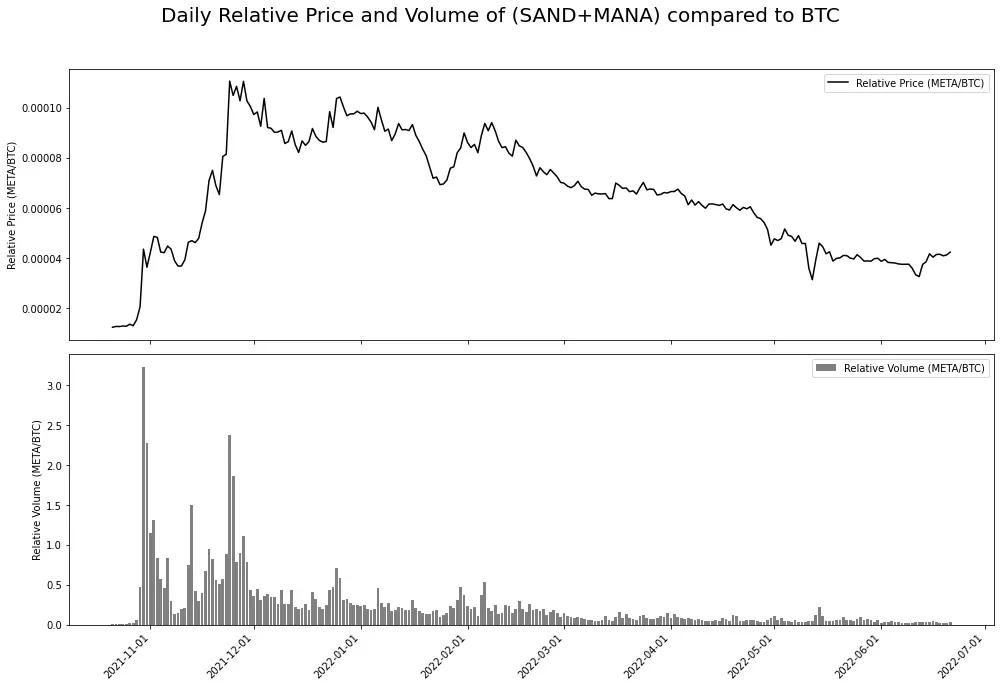

リブランディングの前に、Axie Infinity はすでにセミクローズド開発を行っており、メタバースのコンセプトはシリコンバレーでますます注目を集めていました。すべての要素が整っており、META のブランド変更はまさに火をつける火花でした。このメタゲームの主な受益者はディセントラランド ($MANA) とサンドボックス ($SAND) で、すぐに価格が変更されました。

繰り返しになりますが、出口戦略を検討するには、基礎となるメカニズムの前提を再検討する必要があります。つまり、ワンショット触媒の基本的なメカニズムは自滅的です。したがって、取引を終了する方法を積極的に探す必要があります。以下のグラフを見ると、上記の様式化された例を反映しており、相対的なボリュームが注目経済シェアの代用として機能していることがわかります。さらに、市場構造を理解することが重要です。$SAND と $MANA が $BTC の 3 倍の量を安定して取引できるわけはありません。これは論理に反します。

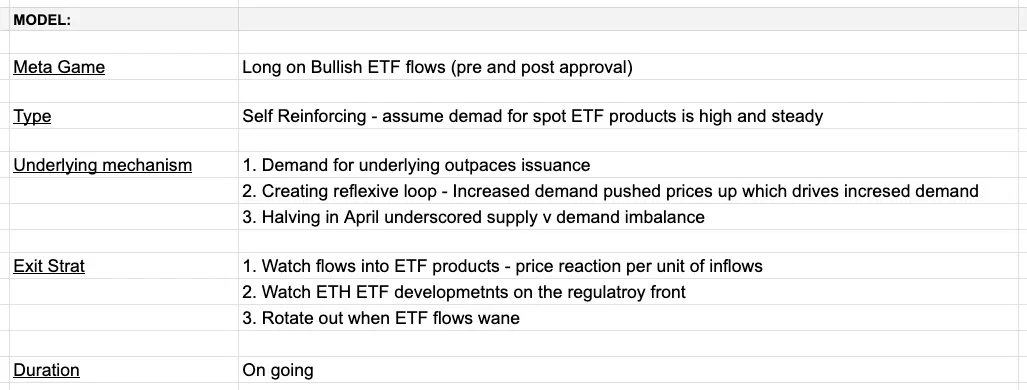

例 3: BTC ETF メタゲーム

このセクションは元々 3 月下旬に書かれたものであり、このセクションのこのメタゲームに関する最新の考えはこのセクションの後半に記載されていることに注意してください。

これは現在進行中のメタゲームの一例であり、ほとんどの仮想通貨市場参加者が取引しているものです。基本的なメカニズムは、ETF の資金流入が次の理由で強気になるということです。

私たちは半減期に近づき、ETF商品に流入するコインの数は新規供給量の数倍となっています。これにより、限られた供給 + トークンの物語がより魅力的になります。

ETF商品の承認により、暗号資産に資産クラスとしての正当性が与えられ、BTCへのアクセスを持つまったく新しい投資家ベースが提供されます。

ETH Killer メタゲーム (例 1) と同様に、このメタゲームは自己強化的です。 ETF 商品は年中無休で取引されるため、BTC の価格はこれらの ETF のフローのベータとして (大まかに) 取引されます。基礎的な仕組みを考慮すると、ETF のフローと価格についていくつかの仮説を立てることができます。

ETFの流入はBTC価格にプラス

ETFの流出はBTC価格にマイナスとなる

上記を基本モデルとして考えると、これは非常に簡単なゲームです。しかし、人生のすべてのことと同様、悪魔は細部に宿ります。 GBTC が元々クローズエンド型ファンドであることを考えると、流出の大部分は GBTC からのものであり、これらの流出は下半期に入ると減速すると予想されます。 。 =他のすべてが同じであれば、GBTCの流出は減少するため、純流入は増加するはずです - 強気です。

このメタゲームに関する現在の考え:

これは私の元々の BTC ETF メタゲームの理論を反映するものになると考えました。私が最初にこのセクションを書いて以来、多くのことが起こりました。具体的には、半減期が起こり、ETF フローが減少し、時にはマイナスになりました。このメタゲームはまだ進行中だと思いますが、反射性は逆方向に働いています。つまり、ETFの流入が流出に変わり、価格も反応しました。 ETFフローとBTCの価格パフォーマンスとの関係は、双方向でかなり明確であるようです。

すべてのメタゲームの場合と同様、ETF のフローと価格は機械的に関連しているわけではなく、これはある種の共通幻想であることに注意してください。 ETF フローが平衡状態に達すると、おそらく 1 日あたりのフローは 0 になり、このメタゲームは解消されると私は予想しています。 ETFのトラフィックに対する注目のレベルはその規模に関係していることに注意してください。トラフィックが大幅に増加した日と大幅に減少した日は見出しになりますが、通常の日は基本的に注目されません。このメタゲームがバックミラーの中にどんどん遠ざかっていくにつれ、異常値の日だけが注目を集めるようになると私は予想しています。

近い将来、BTC ETF メタゲームと同様の ETH ETF メタゲームが登場するかもしれません。他の条件が等しい場合、私は次のように期待します。

ETF承認の可能性がより明らかになるにつれ、ETHの取引は改善されるでしょう。承認のオッズやブルームバーグETF同胞からのコメントをその代用として利用することができます。

ETF承認後は市場がETFの流入とETHE(グレースケール商品)の流出を分析するため、リスクが軽減されます。

流入額がBTCに匹敵するのであれば(それは疑わしいが)、これは強気だ。資金流入の不足はソラナにとって弱気であり、潜在的に強気となる可能性がある。

ETH ETF商品の手数料がBTC ETFの手数料と同様であると仮定すると、手数料の上昇がどのような影響をもたらすか完全にはわかりませんが、オッカムの剃刀は弱気になるだろうと示唆しています。 BTCの価格変動とBTC ETFの流入により、ETH ETFが好成績を収める下地が整っていますが、これはある程度自然な現実であり、ETFの取引を開始する際には、ETFのメタゲームとして、市場はBTCのパフォーマンスに基づいたものになると思います。 ETFです。 ETH ETFの承認の間とその後にBTC ETFから大量の流出があれば、ETH ETFは消滅すると思います。他に注目すべき興味深い点としては、ETF の ETH が担保されるかどうか、そして ETF 保有者がそのリターンを受け取るかどうかが挙げられます。「まあ、証券法や Howie テストなどの理由から、その可能性は低いと思われますが、もしそうなら、それは驚くべきことでした」 。

いくつかの一般的な考え

市場の行動には特定の法則またはロジックがあり、これらの法則に違反する資産の行動はすぐに平均値に戻ります。ロジック/法則は主に動的ですが、オーバートン ウィンドウ (つまり、ポリシー ウィンドウ) は、ほとんどの人が考えているよりもゆっくりと変化します。さらに、重力のように破ることができない法則もあります。

メタゲームは単なる投資フレームワークではなく、メンタル モデルのようなものであり、これらのゲームはすべて異なるため、開発、進化、動作を中心に強固な構造を構築するのが困難です。これらのゲームを特定し、どのように展開するかを理論化するには、市場のタイミングと第一原理の思考を通じて磨かれたレベルの直感が必要です。

私は自滅的で自己強化的で現在進行中のメタゲームについて詳しく説明しましたが、他の例としては次のようなものがあります。

ミーム、2021年(自滅)

ETHの合併、2022年(自滅的)

暗号 x AI、2024 年 (自己拡張)

SOL 殺人者、2024 年 (不明)

ミーム、2024年(自滅的)

RWA、2024 (自己強化)

新通貨、2024 年 (さまざまな変更)

BTC ETF ベータ版、2024 (自己強化型)

メタゲームには多くの種類があり、それぞれ異なります。ただし、基本的なプロトコルは同じです。メタゲームを特定し、その基本的な仕組みを理解し、メタゲームの期間を推測し、次に価値を最大限に引き出す方法を計画します。