市場概況

「それほどハードではない」経済指標が次々と発表される中、市場はハト派のパウエル氏の消化を続け(他のメンバーの多くはタカ派)、利下げ期待が反発し、ダウ工業株30種平均は5週連続で上昇した。 SPとナスダックは4週連続で上昇し、特にナスダックは今週、米国株が4月の下落分をすべて取り戻し、CPI統計を受けて過去最高値を記録した。

2022年10月に始まった強気相場は順風満帆ではなかったが、主な後退は米連邦準備理事会(FRB)が長期間にわたって高金利を維持することに対する市場の懸念から来ている。それでも、SP 500はそれ以来52%近くのリターンを記録しており、2024年にはこれまでに10%以上の上昇もみられる。

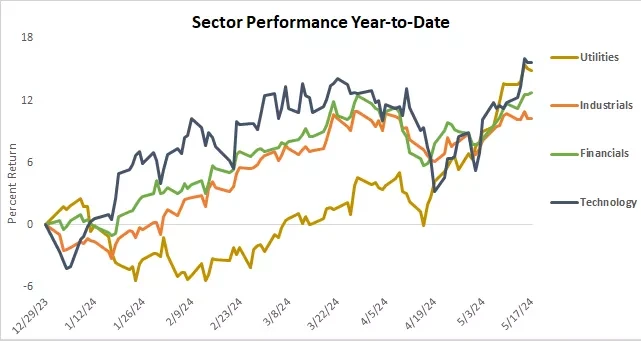

2022 年以降の市場の上昇の多くは、テクノロジー分野の大幅な成長 (いわゆる「ビッグ 7」や特に人工知能への熱意) によってもたらされていますが、注目すべきは、この分野の市場の広さです。短期的には拡大し始めており、これは強気相場の持続性にとって明るい兆候だ。ここ数週間、公益事業などのよりディフェンシブで金利に敏感なセクターだけでなく、工業や金融などの景気循環セクターも下落していることが注目されます。

欧州の最新のインフレ統計や中央銀行当局者の講演はいずれも6月の利下げを裏付けており、これは確実視されているが、欧州株式投資家は6月以降の利下げ見通しに注目し始めている。当局者の慎重な発言を受けて、先週の欧州株は若干下落して取引を終えた(ただし、過去最高値近辺でもあった)。

不動産市場に対する前例のない刺激政策に支えられ、中国株は引き続き上昇し、CSI 300は7カ月ぶりの高水準に上昇し、チャイナ・コンセプト指数(HXC指数)は8カ月ぶりの高水準に上昇し、HSIは最強となった。香港株は4.74%上昇し9カ月ぶりの高値を付け、このうち国内住宅指数は9.9%上昇し、過去4週間で40%上昇した。アナリストらは一般に、政府は業界を支援したいが過剰な刺激は望んでいないため、さらなる政策支援を期待していると考えている。

金(過去最高値)、銀(+11%)、仮想通貨、銅、原油はすべて上昇しました。銅価格上昇の主な背景は、電気自動車を含む電化の波、人工知能用のデータセンター、あるいは急増する電力需要に対応するための送電網施設の拡張により銅需要が増加するとの期待である。同時に、新しい銅鉱山の生産能力が減少するにつれ、西側諸国はロシアの供給に制裁を課している。

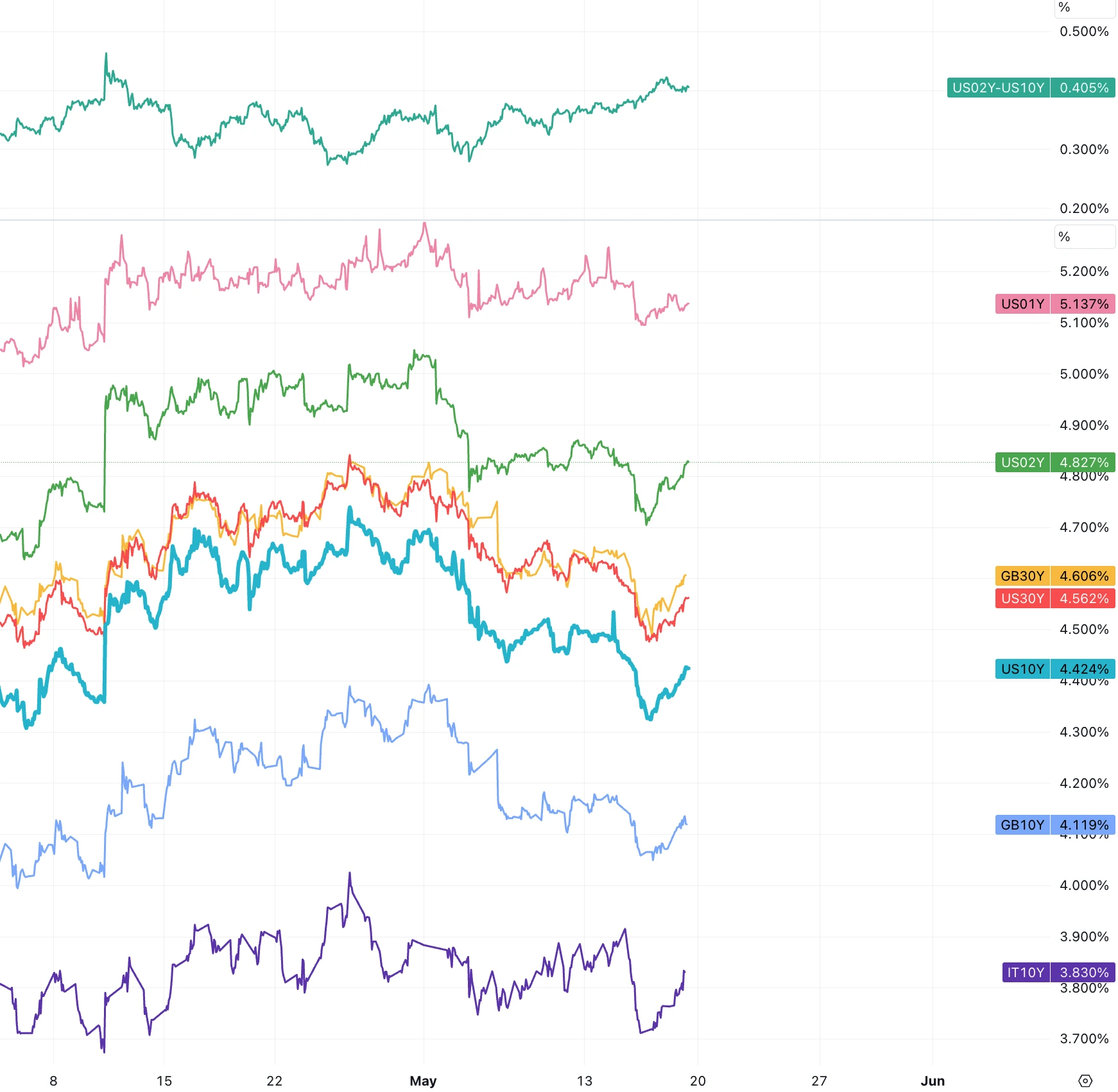

米国債利回りの V 字型トレンドは、変化のタイミングから判断すると、今週を通じてわずかに低下しただけであり、これは成長が深刻な抵抗に直面していることを示唆するいくつかの米国の主要経済指標の発表に関連していると考えられています。株式市場にとってプラス:

株式市場や商品市場ではゴルディロックの地位が戻ってきたようだが(経済は好調で、連邦当局はインフレを制御できるが、必ずしも2%に戻るわけではない)、債券市場には若干の懸念がある。

第1四半期の結果

これまでのところ、SP 500企業の93%が決算を報告し、78%がEPS予想を上回りました。 5.7%の増益率は、2022年第2四半期(5.8%)以来の高い前年同期比増益率となった。 2024 年第 2 四半期については、SP 500 採用企業 54 社がマイナスの EPS ガイダンスを発行し、SP 500 企業の 37 社がプラスの EPS ガイダンスを発表しました。アナリストは第2・四半期のEPS伸び率が9.2%に達すると予想している。さらに、アナリストは、2024 年の第 3 四半期と第 4 四半期の利益成長率がそれぞれ 8.2% と 17.4% になると予測しています。

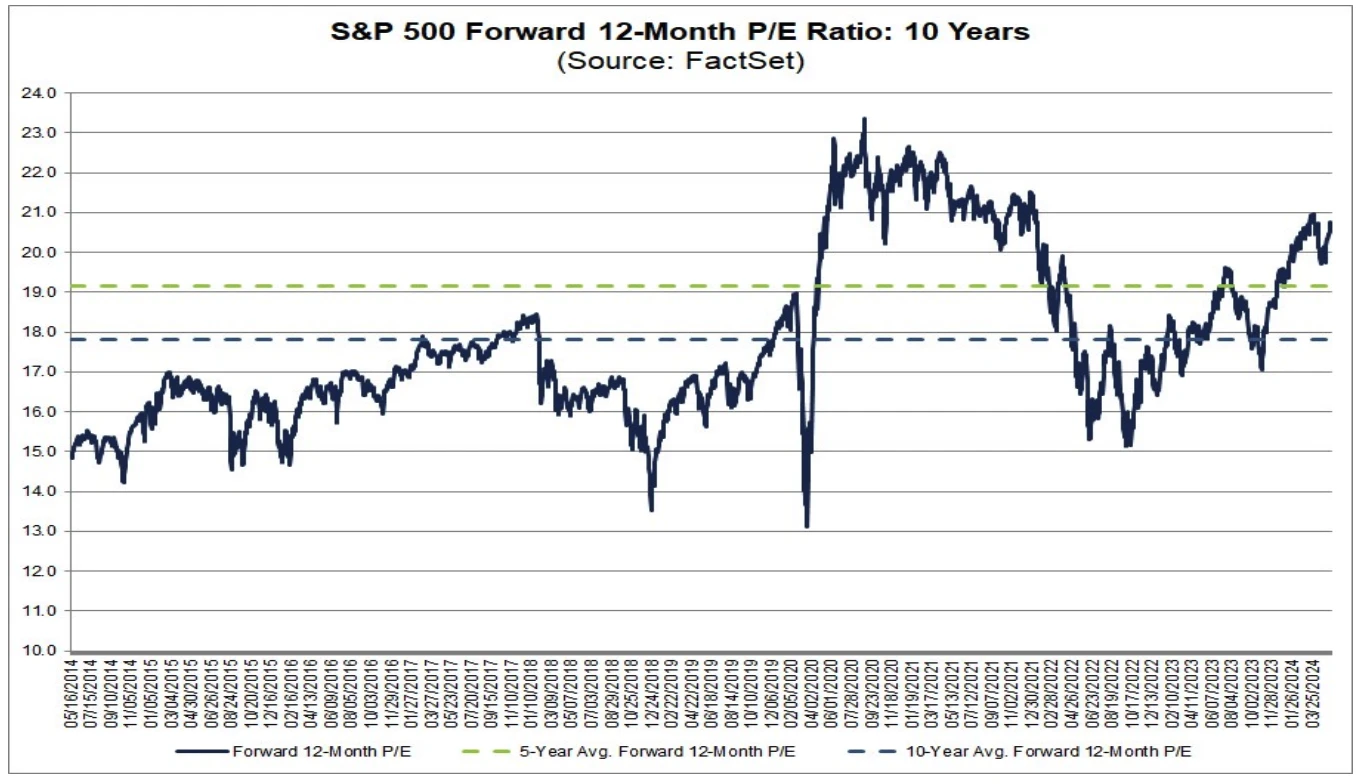

楽観的な期待がバリュエーションの上昇を裏付けており、SP 500 の今後 12 か月の株価収益率は 20.7 です。このPERは、5年平均の19.2倍や10年平均の17.8倍よりも高い。

価格データ

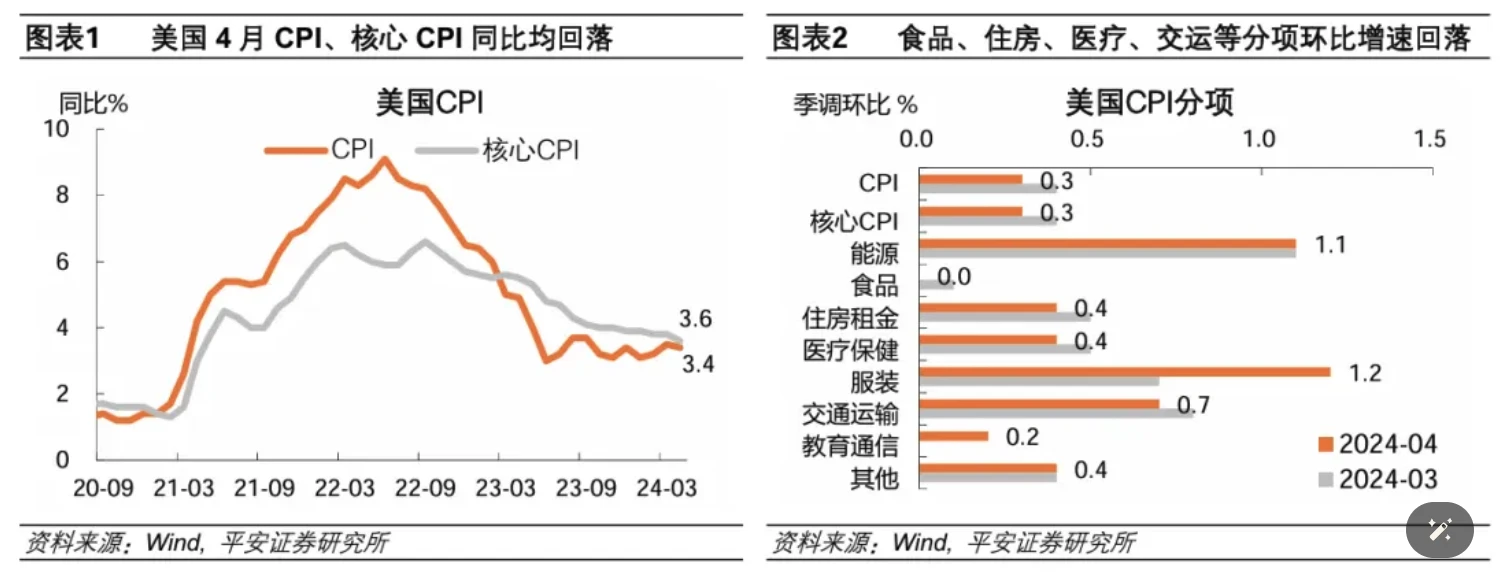

先週、待望の4月のCPI(消費者物価指数)報告が発表されました。結果は市場の予想と一致し、市場の不安を煽る予想を上回る報告が数カ月続いた後、インフレは緩やかな傾向に戻ったようだ。

CPIレポートの基本的な傾向は心強いものです。全体のコアCPIは前年比3.6%に低下し、3年ぶりの低水準となった。前月比では0.3%上昇し、予想の0.4%上昇と前月の0.4%上昇には届かなかった。これらの数字だけを見ると、特に楽観視できる理由はないが、これは予想を下回った今年初めてのCPI報告書であり、強気派の長年のセンチメントが、この状況を経験して完全に爆発させるのに十分である。 FOMC。

このうち、商品価格の下落が続き、自動車や家庭用品の価格下落が追い風となった。過去6カ月間、コアコモディティは2月を除いて下落しており、コモディティのインフレは基本的に流行前に戻り、デフレがインフレを抑制し続けているとするパウエル議長の最近の発言を反映している。コアサービスは前月比0.4%、前年比5.3%増加したが、依然としてCPIの中で最も問題の多い部分である。最も大きかったのは住宅で、前月比0.4%増、前年同月比5.5%増となった。賃料インフレ率と所有者等価賃料(OER)はともに0.4%上昇した。この名目CPI上昇の70%以上に住宅とガソリンが寄与した。交通機関、自動車保険、医療などのその他のサービスはわずかに減少しましたが、教育は予想外に0.2%増加しました(学生運動によるさらなる混乱?)

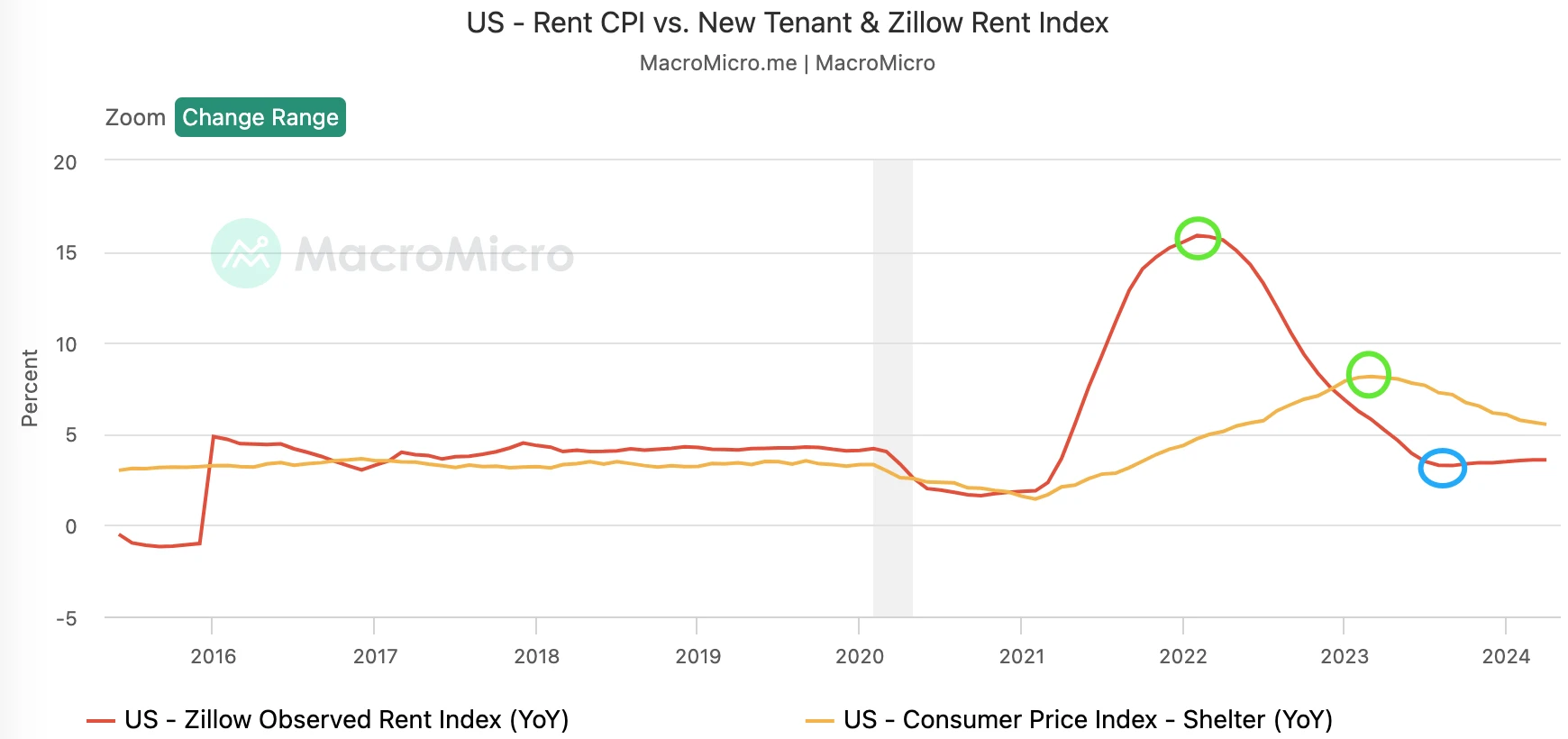

家賃には約1年の遅れがあり、これに伴う住宅価格の伸びも鈍化すると予想されているのに、なぜ当局はインフレ率が引き続き低下すると信じているのか、Zillowの新規賃貸価格の前年比伸び率は最低水準に達しているのだろうか。 9月のインフレ率は+3.27%だったが、その後停滞し、コモディティ価格の大幅な上昇が重なって、将来のインフレデータが予想より良好な状態が続くかどうかに疑問が生じた。

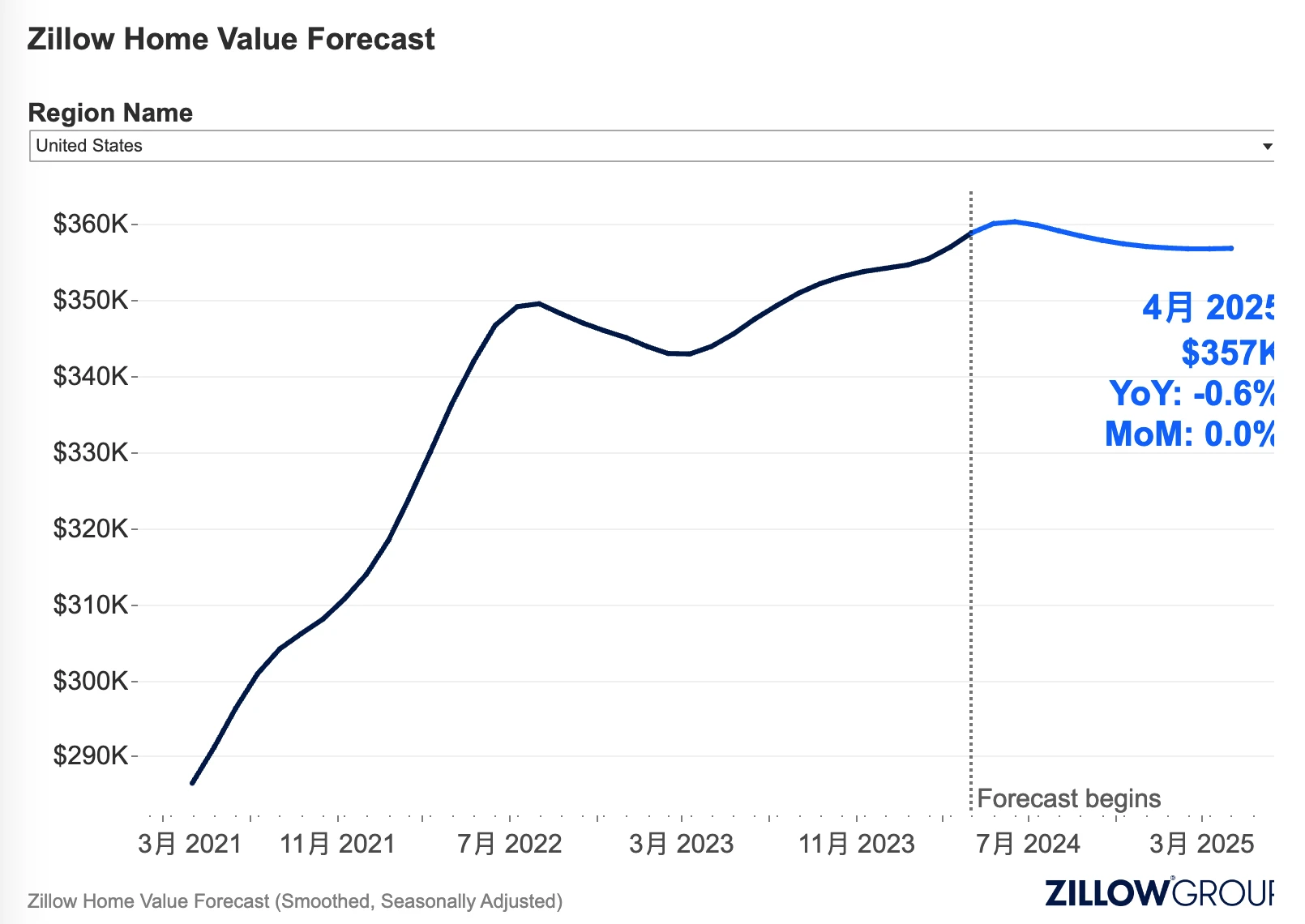

Zillowは、住宅価格は今夏にピークを迎え、下落に転じると予想している。 2024年の成長率は現在0.6%と予想されており、2024年の成長率は1.9%という先月の予想から下方修正され、パンデミック前の平均年間上昇率約5%を大幅に下回っている。 Zillow は、住宅価格が今後 12 か月間で 0.9% 下落すると予測しています。主な理由は、出品件数の急増と購入者の好意の変化です。

「新たなFRBの代弁者」であるニック氏は、FRBの信頼を強化するには4月の報告書の後、さらに2回のCPI報告書が必要だと指摘した。 FRBは依然として9月までに利下げしない可能性がある。 4月の消費者物価指数(CPI)統計の重要性は、今年後半の利下げの可能性を残し、FRBが追加利上げへの扉を開く必要があるのではないかとの一部の懸念を和らげたことにある。

火曜日に発表されたPPIデータは興味深いものだった。エネルギー価格とサービスコストに牽引され、4月の名目PPIは前月比0.5%上昇し、予想の0.3%、前月の0.2%を大幅に上回ったが、通年の上昇率は2.2%で予想と一致した。今年の最高値を更新。食品とエネルギーを除くコアPPIも0.5%上昇と予想の0.2%を大幅に上回り、通期の上昇率も2.4%と予想と一致した。

一見すると、これらのインフレ率の数字は明らかに良いニュースではありませんが、市場が開く前に市場がそれほど下落しなかったのは、政府が先月改定した3月の名目前月比とコア前月比の上昇率が前月比上昇率から変化したためです。当初は0.2%増加、0.1%減少。これにより、インフレからデフレへと解釈が完全に変わり、市場は急激に上昇したPPI期待に神経質になるべきなのか、それとも先月のタイムリーなデフレを喜ぶべきなのか、突然混乱した。最終的な動向から判断すると、市場は後者を選択し、主要3株価指数はいずれも始値で上昇した。

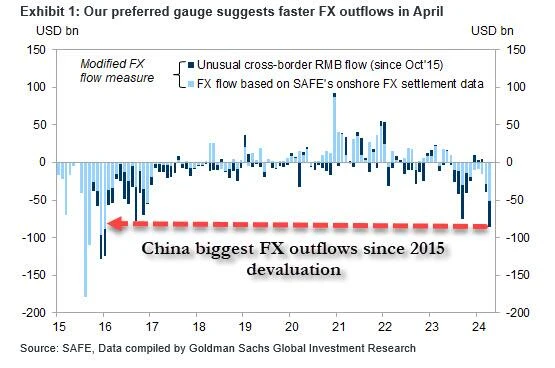

CN、米国国債を記録外売却

3月の時点で、中国は5カ月連続で米国債を売却しており、第1四半期には総額533億ドルが売却されており、2008年の金融危機時でもこれほど国債と政府機関債の保有額が継続的に減少した記録を樹立した。以前は観察されていませんでした。

ブルームバーグの分析は、FRBの利下げサイクルが近づいているにもかかわらず、中国は依然としてドルやドルを売っていると指摘しており、そこには明確な意図があるはずだ…中米貿易戦争が再開するにつれ、中国による米国証券の売却が加速する可能性がある。特にトランプ大統領が大統領に復帰した場合はそうだ。

米ドル資産の下落は、公的金保有量の増加と一致した。人民銀のデータによると、準備金に占める金の割合は4月に4.9%に上昇した。これは2015年以来の最高水準だ。 IMFは、2015年以降、中国と密接な関係国が外貨準備における金の保有を増やしている一方、米国陣営の国々は基本的に安定を保っており、これは中央銀行による金の購入が限界に達している可能性があることを意味しているようだと言及した。制裁のリスクに関する懸念。

一方、日本は買っている。財務省のデータによると、海外の米国債保有額は3月に8兆0900億ドルに達し、先月の7兆9700億ドルから増加し、新たな過去最高を更新した。米国債は好調な月となり、海外からの買いが過去3カ月で最大となった。日本の米国債務額も急激に増加し、現在1兆1900億ドルという歴史的最高額に達している。

MEMEが話題、同社は即時現金化して株価を抑えた

月曜から水曜にかけて、3年ぶりに復活したXへのロアリング・キティの投稿は、多額の空売りを抱えていたゲームストップとAMCエンターテインメント・ホールディングスに大規模な空売り圧縮を引き起こし、同社の時価総額は一時198億ドルにまで上昇した。上昇は調整局面に入るまでわずか2日間しか続かなかった。そして金曜日、GMEはこのMEMEの誇大宣伝に乗じて4,500万株を追加発行すると発表し、投機への熱意が大幅に抑制された(小売は人ではなく燃料だ)。しかし、5月のこれまでのところ、株価はまだ上昇していない。ほぼ2倍になった(AMCも今週追加発行を発表した)在庫は2億5000万ドル)。さらに、GameStop は、第 1 四半期の純売上高が前年同期の 12 億 4000 万米ドルから 8 億 7,200 万米ドルから 8 億 9,200 万米ドルに減少すると予測しています。

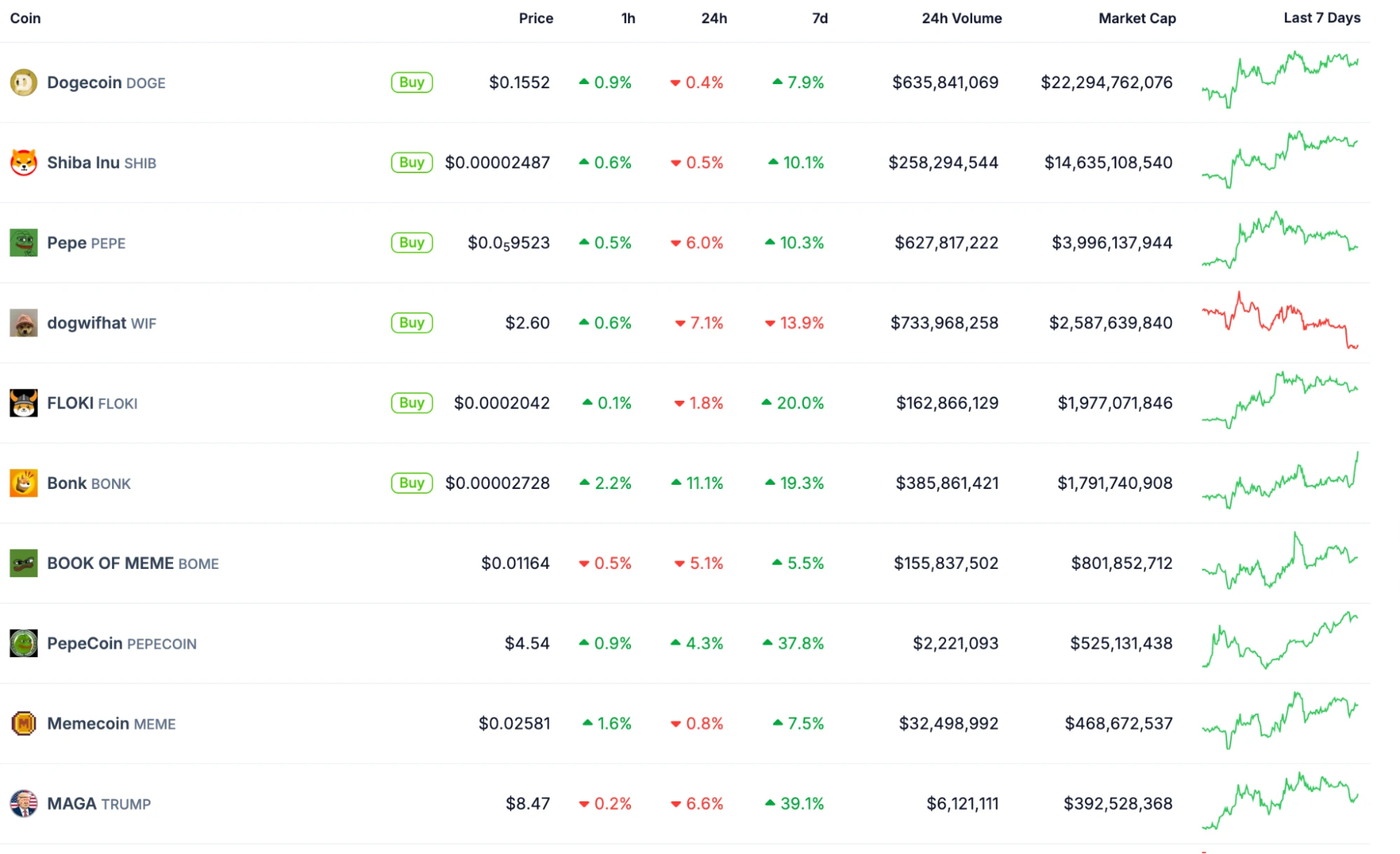

仮想通貨のMEMEコンセプトトークンは株式市場の悪影響を受けていないように見え、その中でPEPEの10%上昇により市場価値は40億ドルに達しました。は史上最高値を更新し、その市場価値は仮想通貨(ステーブルコインを含む)のトップ30に入った)は、市場価値の点でトップ100のトークンの中で唯一、新たな高値に回復した。

ソラナの GME ミームコインは先週 40 倍に上昇し、GME 株の動きと密接に同期しました。

GPT 4 o AGI に一歩近づく

OpenAI は先週、すべてのユーザーに公開される GPT 4o と呼ばれる新しい AI モデルを発表しました。テキスト、オーディオ、ビジョン (画像とビデオ) にわたる推論をリアルタイムで実行でき、GPT 4 Turbo の 2 倍の速度で、わずか半分のコストで実行できます。新しいモデルは、あなたの感情を観察し、あなたが彼の邪魔をする状況に対処することができます。新しいオーディオ モデルは平均 320 ミリ秒で応答できます。これは人間の通信の応答時間とほぼ同じです。食べ物を映すビデオでは、4o はユーザーとビデオ会話をして、ユーザーが周囲の環境を分析できるようにすることもでき、4o が子供たちに iPad 上でリアルタイムで数学を学習させるのに役立つことも実証しました。

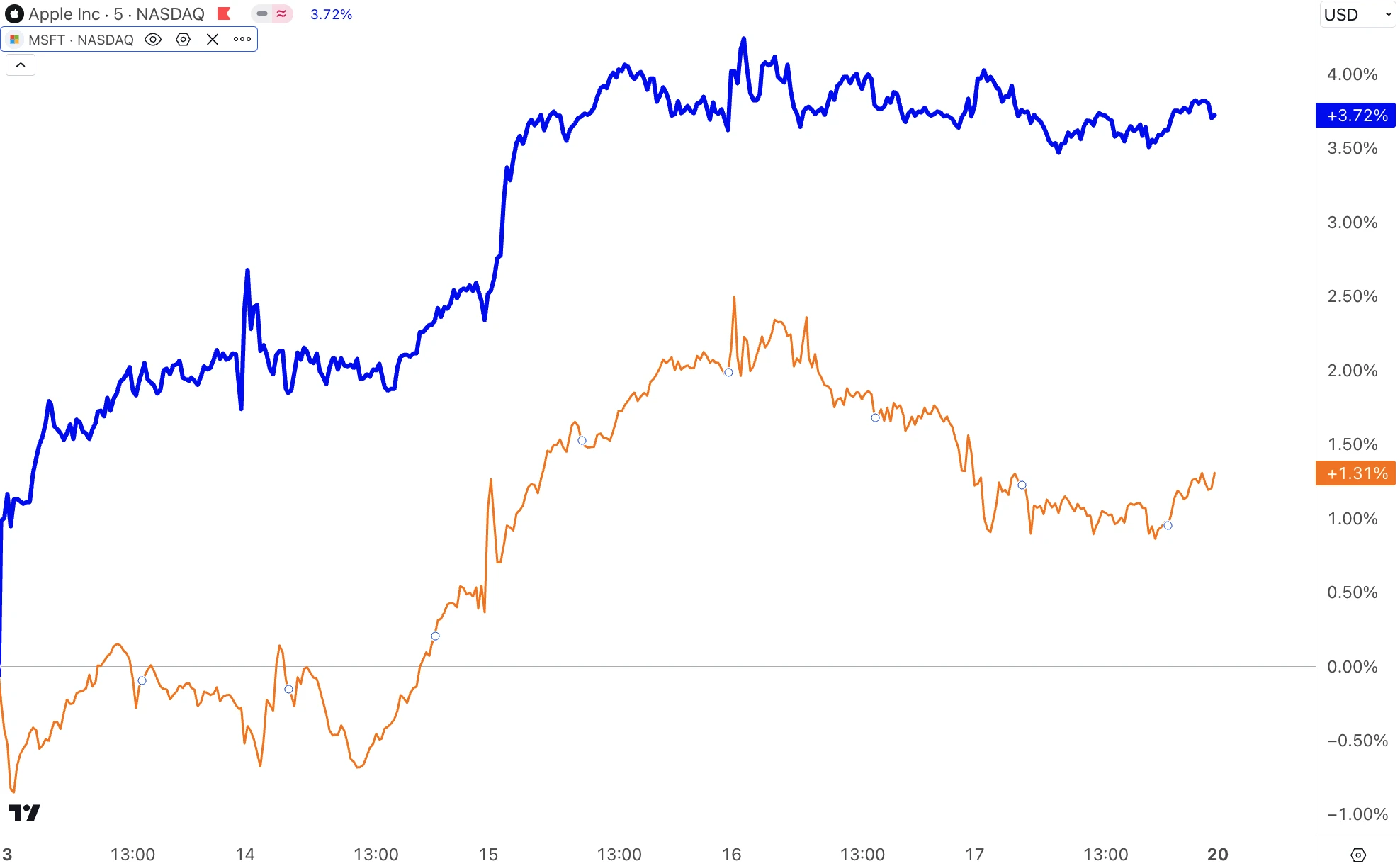

マイクロソフトの株価もAIコンセプトの仮想通貨もこれにはあまり反応しませんでした。 Apple に関しては、GPT テクノロジーの一部を iPhone に統合する詳細をすでに最終決定していると噂されています。 Siri がこれらのテクノロジーを活用できれば、その対話品質とユーザー エクスペリエンスは大きな飛躍を遂げることになるため、先週最も大きな反応を示したのは Apple でした。

テスラ、解雇されたスーパーラッシュチームを復活させた

ブルームバーグによると、帰国者の一人はマックス・デ・ゼガー氏で、同社の前充電事業責任者であるレベッカ・ティヌイティに次いで北米充電事業の元責任者だった。何名が呼び戻されたのか正確には不明。先週金曜日、マスク氏は疑問について書いた。マスク氏の不安定な行動に関して、一部の支持者はマスク氏の以前の発言を引用し、手順を簡素化するためには削除するのが最も簡単な方法であり、最終的に少なくとも10%を加算しなければ、削除したことになると述べた。十分に徹底されていません。しかし、たとえテスラが優秀な人材を再び採用したとしても、状況はさらに悪化するだろうし、それは良いことではない、と言う人もいる。

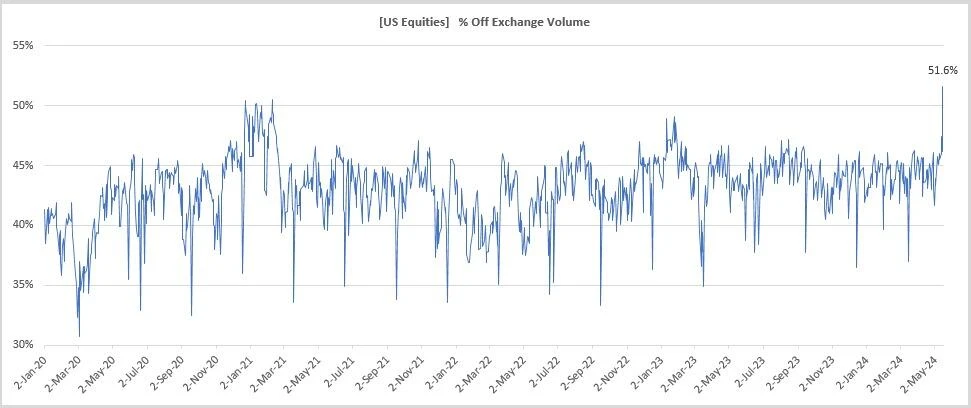

個人投資家は意気盛ん

OTC 出来高の増加は小売取引活動の活発化を示すものと見なされることも多く、金曜日の OTC 出来高は昨日の米国株式全取引高の 51.6% を占め、過去最高水準となった。ゴールドマン・サックスのアナリスト、スコット・ラブナー氏は、今週「FOMU」(大きな動きを逃すことへの恐怖)に関する話が増えたと語った。さらに、ソーシャルメディアでは「#DOW 40K」というハッシュタグがトレンドになっており、小売トレーダーがダウ平均の最近のパフォーマンスに興奮していることを示唆している。

流動性

マネーマーケットファンドは4週連続の資金流入(+164億ドル)を記録し、税金関連の季節的下落を受けて6兆ドルを超える過去最高水準に戻り、1カ月ぶりの高水準となった。

現金の供給過剰は世界的にも反映されており、外国中央銀行によるFRBの逆現先契約(利息を得るために現金を預ける)の利用額が1年で最高水準に上昇している。

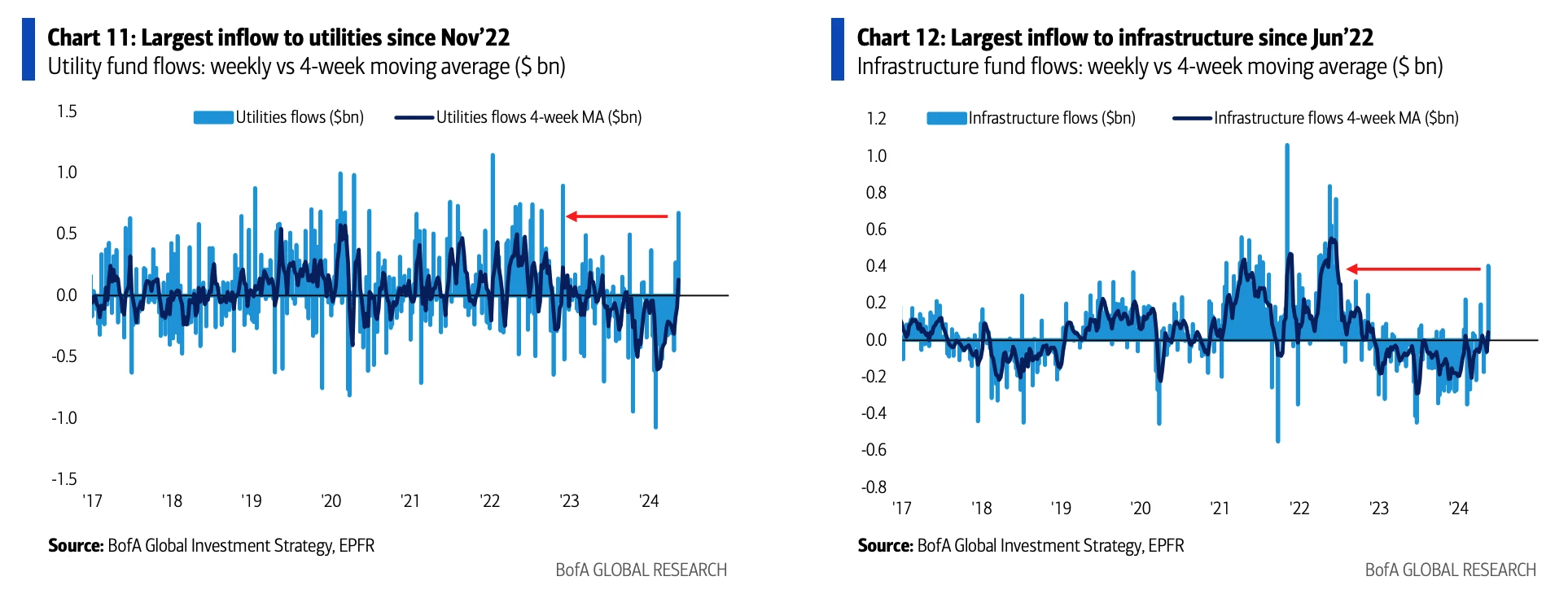

UTおよびインフラ部門への流入はここ1年以上で最大となった。

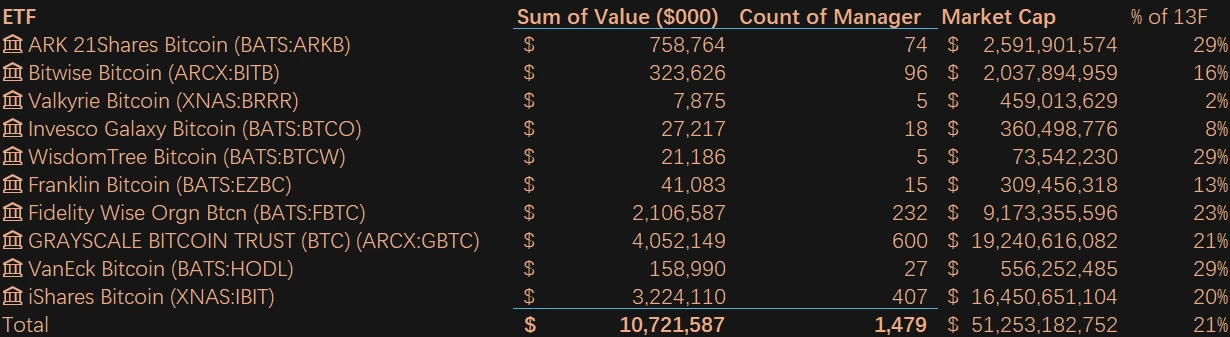

13 F ビットコイン ETF が第 1 四半期に非常に人気であることを示す

107億ドル相当の1,500近くの保有が報告され、ETF総額の20%を占め、929の機関が少なくとも1つのビットコインETFを保有している。このうち、企業の 44% が IBIT を保有し、企業の 65% がグレースケール GBTC を保有しています (保有株式の増加ではなく、以前に保有され上場後に転換された株式である必要があります)。機関の 99% は米国にあります。 2位は香港企業。

最大の所有者であるミレニアムの価値は19億ドル。イェール大学とプリンストン大学の寄付金を管理するヘッジファンドであるブレイスブリッジ・キャピタルには、4億ドル以上が保有されている。ウィスコンシン投資委員会(主に公的年金基金)は、1億6000万ドル以上のビットコイン資金を保有していると報告している。ビットコインに批判的だったJPモルガンも、ビットコインETFのスポット株を少量保有していると報告した。

ブルームバーグのアナリストは、「通常、これらの大手金融機関は(ETFの流動性が高まる)13Fには1年ほど姿を現さないが、これまで見てきたように、金融機関は集団的に行動する傾向があるため、通常は良い兆候ではない」とコメントした。 」

IBIT は従来の ETF が樹立した 100 億という過去の記録を破ったことでも注目に値し、IBIT は 49 日でこの基準を超えました。 JPモルガン・ナスダック株式プレミアム・インカムETF(JEPQ)はこれまで約3年間その記録を保持していた。

第 1 四半期のビッグ フィッシュの行動のハイライト

AI 投資の変化: Nvidia は長らく AI 分野を支配してきましたが、多くの投資家が第 1 四半期に他の企業に目を向けました。例えばドラッケンミラー氏は、短期的にはエヌビディアが過大評価されていると考え、保有株を削減した。同時に、一部の投資家は、アップル、メタプラットフォーム、マイクロソフトなど、人工知能革命の恩恵を受けると予想される他の銘柄に注目し始めている。

中国企業に注目:中国経済の減速に対する懸念のなか、中国株式市場は厳しい状況にある。しかし、一部の著名な投資家は投資機会を見出し、中国の小売企業やテクノロジー企業への保有を増やしている。たとえば、デビッド・テッパー氏は、アリババ、百度、拼多多などの企業の保有株を大幅に増やした。ビッグショートのマイケル・バリー氏は、JD.comとアリババでのポジションを大幅に増やした。

バフェット氏の秘密株が明らかに:バークシャー・ハサウェイはポートフォリオ内の株式を秘密にしていた。最新の13-F申請で、その株式がスイスに登録された保険会社であるChubbであることがついに明らかになった。

CMEはビットコインを取引するつもり、そのニュースを聞いてコインベースは急落

メディア報道によると、現地時間木曜日、シカゴ・マーカンタイル取引所はウォール街のニーズを満たすためにビットコインのスポット取引を開始する予定だという。 CMEグループはコメントを控えた。このニュースが伝えられると、米国の暗号資産取引プラットフォームのコインベースは夜間市場で9.4%下落した。ただし、CMEグループは主に機関投資家にサービスを提供しているのに対し、Coinbaseは主に個人投資家にサービスを提供しています。第1四半期のCoinbaseの個人トレーディング収益は9億3500万米ドルで、機関投資家収益の8500万米ドルを大きく上回っています。

今週フォローしてください

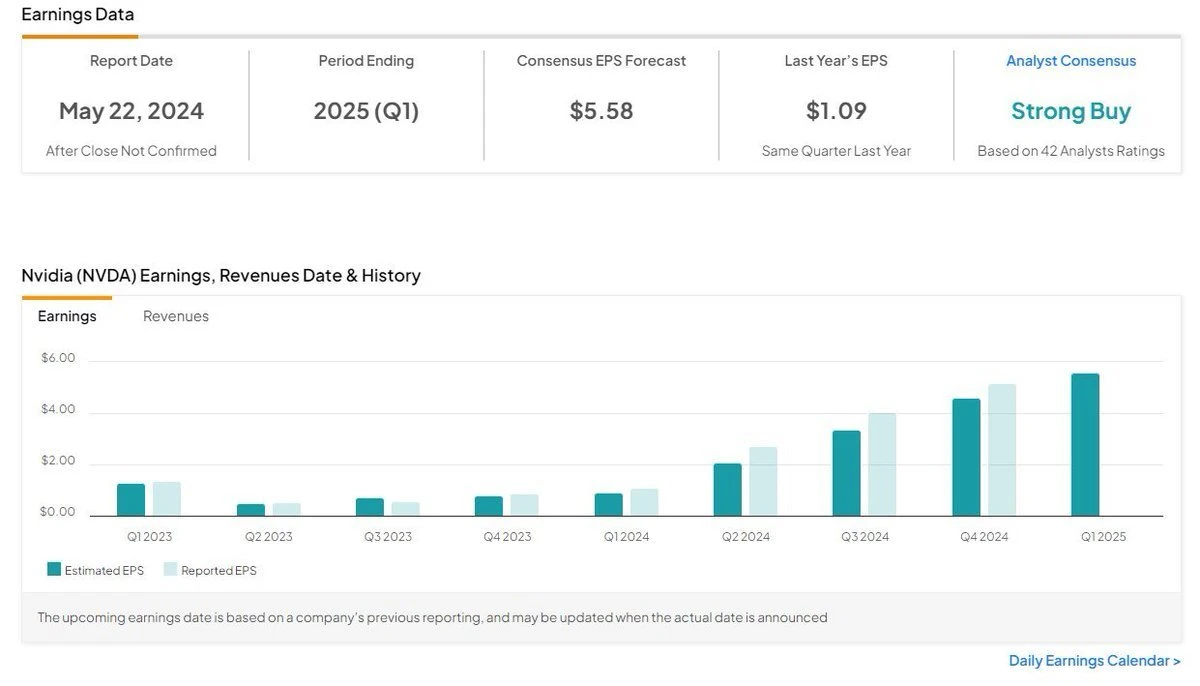

先週インフレシグナルに関してさまざまな見方があったとすれば、次の大きなきっかけは今週のNvidiaレポートだろう。コンセンサス推定によると、2025 会計年度第 1 四半期の Nvidia の収益は 246 億 5,000 万米ドルに達すると予想されており、これは同社が以前に示した収益見通しの 240 億米ドル (プラスまたはマイナス 2%) の 2 倍以上となります。 ; 同期間の純利益は、前年同期比 128 億 7000 万米ドルとなり、530% 以上増加すると予想されます。

2022 年の第 3 四半期以降、Nvidia は 5 四半期連続で予想を上回りました。ご存知のとおり、当時は ChatGPT はまだ登場していませんでしたが、実際の爆発は 2023 年の春にあり、その後、人工知能 GPU チップの莫大な販売により NV の利益が急増し始めました。問題の 1 つは、過去 3 四半期のサプライズの割合が 2x% から 1 桁に徐々に縮小していることですが、結局のところ、これはすでに以前よりもはるかに強力になっているため、あまり心配する必要はありません。新しい目標の価格帯は 1100 ドルから 1350 ドルです。

NV の業績上昇見通しを推進する要因には、以下の主な側面が含まれます。1 つ目は、マイクロソフト、グーグル、アマゾンの AWS、メタのテクノロジー企業 4 社の発表によると、今年のクラウド コンピューティングへの設備投資は 1,770 億米ドルに達します。昨年の 1,190 億米ドルを大きく上回り、2025 年には 1,950 億米ドルまで増加し続けます。これらの投資は、特に次世代において、Nvidia のデータセンターの収益と利益の継続的な成長を促進します。

Blackwell AIチップは今年後半にリリースされる予定だ。 NV データセンターの収益は 50% から 80% に急増しており、AI は依然として NVIDIA の主な成長原動力となっています。

Nvidia の将来の業績成長の可能性に対するアナリストの高い信頼は、主に、第一に、製品の供給と市場の需要に基づいています。中国における H 100 GPU の供給の向上 (リード タイムの短縮) と H 200 GPU に対する強い需要が、Nvidia の今四半期の業績を強力にサポートしました。今後の Blackwell シリーズの GPU (B 100 および B 200) は第 3 四半期から販売され、第 4 四半期には市場シェアの大半を獲得すると予想されます。これら 2 つの GPU の平均販売価格は既存の製品より約 40% 以上高く、より高い収益の可能性を示しています。

AMDとIntelがNvidiaに追いつきつつある。しかし、GPU 市場では、NV が市場シェアの約 92% をしっかりと掌握しています。以前に分析したように、NV の障壁はチップ自体だけでなく、顧客のコストを包括的に削減し、利益を生み出すソフトウェアとコミュニティの生態系にもあります。短期的には競合他社はより脆弱になります。

評価額の点では、NVは2兆クラブに入っており、同じ水準でのAppleの売上高はNVの7倍以上であるため、NVが株価を維持するには高い成長を維持する必要がある。しかし、成長ストーリーが無効になるには、市場の見方が変わり、株価の急落につながるまでに数四半期連続で業績不振が続く必要がある。したがって、たとえ今回の財務報告書が全員を失望させたとしても、市場の地位が不満足な財務報告書によって揺るがされることはなく、代わりの企業が存在しない場合には短期的には反発する可能性は依然としてある。

ここ数週間を見ると、ASML、Inter、AMD、SMCI、ARM などの爆発的なテクノロジー企業が出現しています。予想を下回る決算発表を受けて株価は10─30%下落したが、これまでのところほぼ損失の半分以上を回復している。

さらに、今週はバー総裁やウォラー総裁を含む多くの連邦準備理事会高官が講演する予定で、地元連邦準備制度理事会のウィリアムズ議長とボスティック議長の次期FRB議長の発言が焦点となる。先週の講演 経済・金融政策の見通しについてはコメントはなかった。前回のFOMC会議の議事録も木曜日に公表される予定だ。