原著者: Will Awang、投資および財務弁護士、デジタル資産および Web3、トークン化および RWA および支払いの独立研究者。

私が将来の金融がどのように機能するかを想像するとしたら、間違いなく、デジタル通貨とブロックチェーン技術がもたらす多くの利点を紹介することになるでしょう。それは、年中無休の可用性、瞬時のグローバル流動性、許可のない公平なアクセス、資産の構成可能性、資産管理の透明性です。 。この想像上の未来の金融世界は、トークン化を通じて徐々に構築されています。

ブラックロックの最高経営責任者(CEO)ラリー・フィンク氏は、2024年初頭の金融の将来にとってトークン化の重要性を強調した。「金融サービスの次のステップは金融資産のトークン化であると信じています。つまり、あらゆる株式、あらゆる債券、あらゆる金融資産がすべて稼働することになります」同じ総勘定元帳にあります。」

資産のデジタル化は、テクノロジーの成熟と目に見える経済的メリットによって完全に展開することができますが、資産のトークン化の大規模かつ広範な導入は一夜にして起こるものではありません。最も困難な点の 1 つは、厳格に規制された業界である金融サービスにおいて、従来の金融のインフラストラクチャを変革するには、バリュー チェーン全体に沿ったすべての関係者の参加が必要であることです。

それにもかかわらず、主に現在の高金利環境における投資収益率と既存の規模での実際の使用例(ステーブルコイン、トークン化された米国債など)によって推進されて、トークン化の第一波が到来しているのがすでに見えています。トークン化の第 2 の波は、現在市場シェアが小さい、メリットがあまり明確でない、またはより困難な技術的課題を解決する必要がある資産クラスのユースケースによって推進される可能性があります。

この記事では、マッキンゼー・アンド・カンパニーのトークン化分析フレームワークを使用し、従来の財務的観点から、トークン化がもたらす可能性のある潜在的な利点と長期的な課題を検討すると同時に、現実的かつ客観的なケースと組み合わせて、次のように結論付けています。課題は残る はい、トークン化の第一波が到来しました。

TL;DR

トークン化とは、ブロックチェーン上に資産のデジタル表現を作成するプロセスを指します。

トークン化は多くの利点をもたらします。24 時間 365 日の可用性、瞬時のグローバル流動性、許可のない公平なアクセス、資産の構成可能性、資産管理の透明性などです。

金融サービスでは、トークン化の焦点は「暗号通貨ではなくブロックチェーン」へと移りつつあります。

ステーブルコインの大規模な採用、トークン化された米国国債の大規模な開始、規制枠組みの明確さなどの課題にもかかわらず、トークン化の第一波が到来しました。

マッキンゼーは、トークン化市場の時価総額は 2030 年までに約 2 兆ドルから 4 兆ドルに達する可能性があると予測しています (仮想通貨とステーブルコインの時価総額は除く)。

トークン化市場の現状を他のテクノロジーにおける大きなパラダイムシフトと比較すると、私たちが市場の初期段階にあることがわかります。

トークン化の次の波は、金融機関や市場インフラ関係者が主導する可能性が高いです。

1. トークン化とは何ですか?

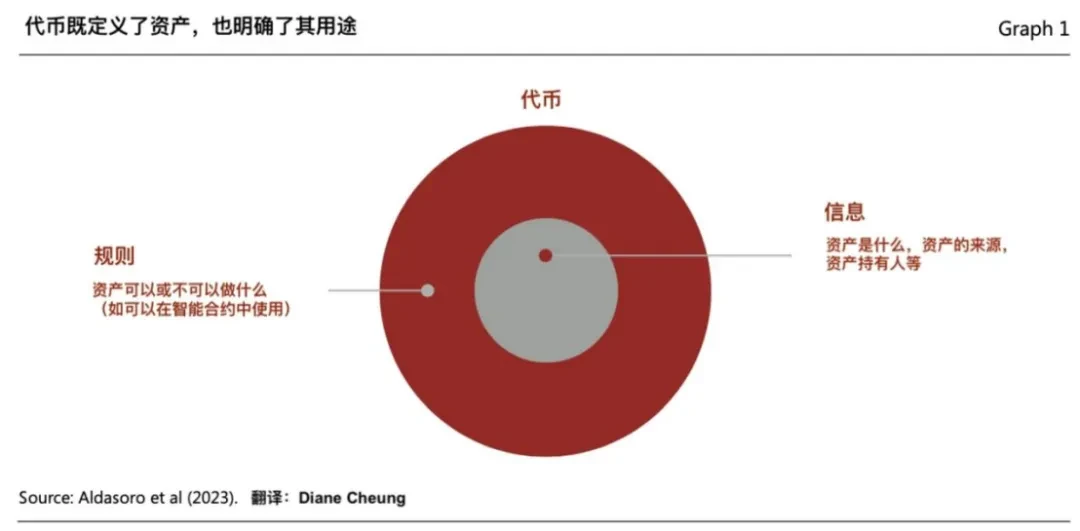

「トークン化」とは、従来の台帳に存在する金融資産または実物資産の所有権(金融資産または実物資産に関する請求)をブロックチェーンのプログラム可能なプラットフォームに記録し、資産のデジタル表現を作成するプロセスを指します。これらの資産には、従来の有形資産 (不動産、農産物または鉱業商品、アナログ アートなど)、金融資産 (株式、債券)、または無形資産 (デジタル アートやその他の知的財産など) が含まれます。

結果として得られる「トークン」は、ブロックチェーンのプログラム可能なプラットフォームに記録され、取引できる所有権証明書 (クレーム) を指します。トークンは、単なる単一のデジタル証明書ではなく、従来の台帳内の基礎となる資産の移転を管理するルールとロジックをまとめたものであることがよくあります。したがって、トークンはプログラム可能でカスタマイズ可能で、パーソナライズされたシナリオや規制遵守要件を満たすことができます。

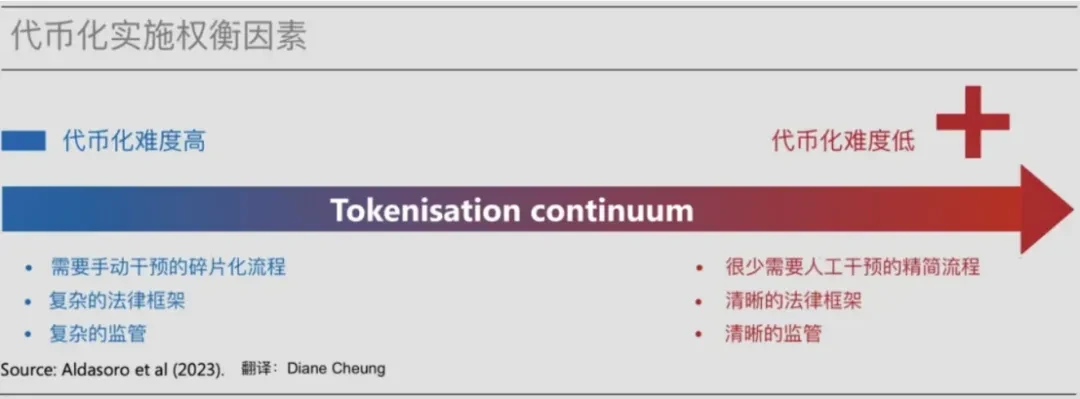

(トークン化と統合台帳 - 将来の通貨システム構築の青写真)

資産の「トークン化」には、次の 4 つのステップが含まれます。

1.1 原資産の決定

このプロセスは、資産の所有者または発行者が、資産がトークン化の恩恵を受けると判断したときに始まります。このステップでは、具体的な詳細がトークン化スキーム全体の設計を決定するため、トークン化の構造を明確にする必要があります。たとえば、マネー マーケット ファンドのトークン化は炭素クレジットのトークン化とは異なります。トークン化スキームの設計は、トークン化された資産が証券として扱われるのか商品として扱われるのか、どの規制枠組みが適用されるのか、どのパートナーと協力するのかを明確にするために重要です。

1.2 トークンの発行と保管

ブロックチェーンに基づいて資産のデジタル表現を作成するには、まずデジタル表現に対応する関連する基礎となる資産をロックする必要があります。これには、通常、資格のある保管者または認可を受けた信託会社による管理場所(物理的または仮想的)に資産を移す必要があります。

次に、所定のルールを実行するためのコードとして機能が埋め込まれた特定の形式のトークンを使用して、基礎となる資産のデジタル表現がブロックチェーン上に作成されます。これを行うために、資産所有者は、特定のトークン規格 (ERC-20 と ERC-3643 が共通の規格)、ネットワーク (プライベートまたはパブリック ブロックチェーン)、埋め込む機能 (ユーザー転送制限、フリーズ機能、トレース (バック) など) を選択します。上記の機能はトークン化されたサービスプロバイダーを通じて実現できます。

1.3 トークンの配布と取引

トークン化された資産は、従来のチャネルまたはデジタル資産交換などの新しいチャネルを通じてエンド投資家に配布できます。投資家はデジタル資産を保持するためにアカウントまたはウォレットを設定する必要があり、物理的資産に相当するものは従来の保管機関によって発行者のアカウントにロックされたままになります。このステップには通常、販売代理店 (大手銀行のプライベートウェルス部門など) と転送エージェントまたは取引ブローカーが関与します。

発行者と資産クラスによっては、二次市場取引所への上場も利用できる場合があり、発行後にこれらのトークン化された資産の流動的な市場が形成されます。

1.4 資産サービスとデータ検証

最終投資家に配布されたデジタル資産には、引き続き規制、税務、会計報告、純資産価値 (NAV) の定期的な計算などの継続的なサービスが必要です。サービスの性質は資産クラスによって異なります。たとえば、カーボン クレジット トークンのサービスには、ファンド トークンとは異なる監査が必要です。サービスは、オフチェーンとオンチェーンのアクティビティを調整し、幅広いデータ ソースを処理する必要があります。

現在のトークン化プロセスは比較的複雑であり、マネー マーケット ファンドのトークン化スキームには、9 つの関係者 (資産所有者、発行者、従来のカストディアン、トークン化プロバイダー、転送エージェント、デジタル資産のカストディ担当者または取引ブローカー、二次市場、ディストリビュータ、最終担当者) が関与します。投資家)、従来の資産プロセスよりも 2 つの関係者が増えます。

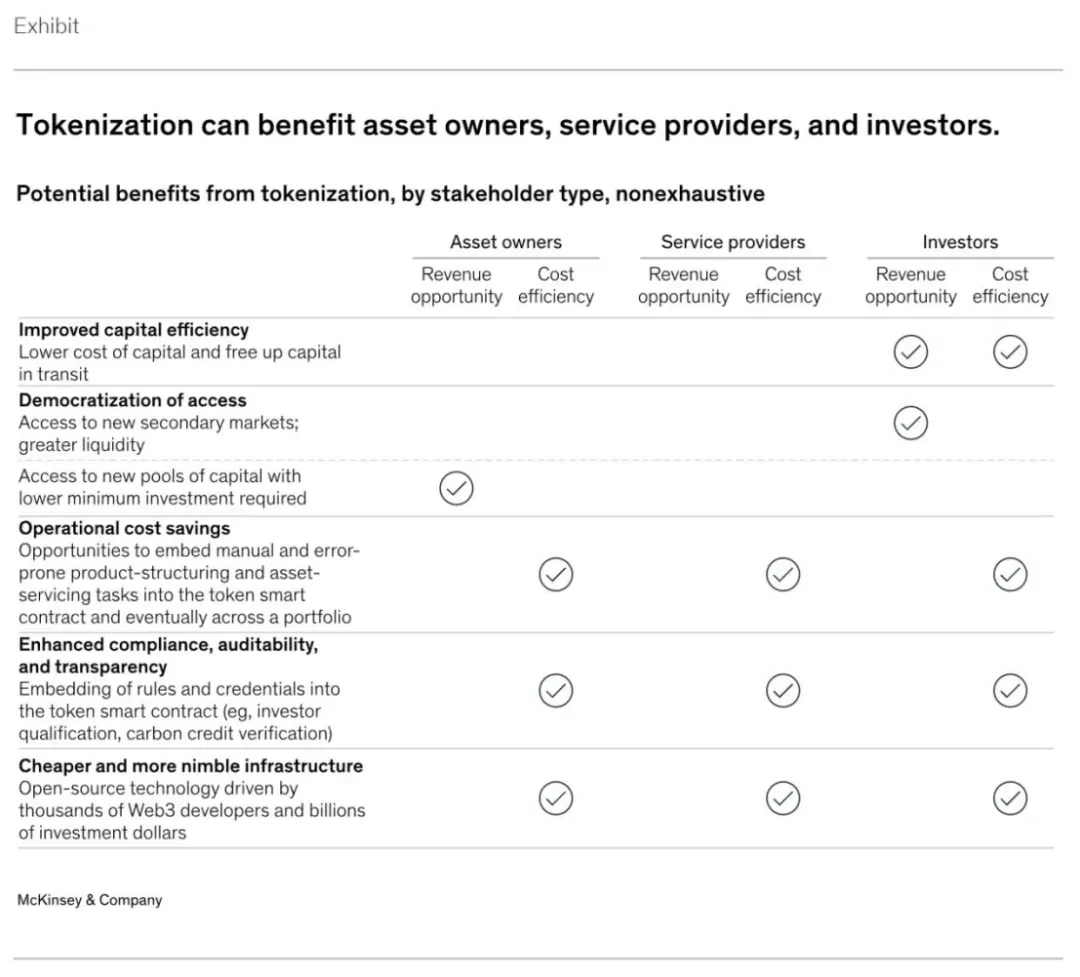

2. トークン化のメリット

トークン化により、資産はデジタル通貨とブロックチェーン技術によってもたらされる大きな可能性にアクセスできるようになります。大まかに言えば、これらの利点には、24 時間年中無休の操作、データの可用性、いわゆる即時アトミック決済が含まれます。さらに、トークン化により、プログラム可能性、つまりトークンにコードを埋め込む機能と、トークンがスマート コントラクトと対話する機能 (構成可能性) が提供され、より高度な自動化が可能になります。

具体的には、資産のトークン化が大規模に推進されると、概念実証に加えて、次のようなメリットがますます顕著になります。

2.1 資本効率の向上

トークン化により、市場における資産の資本効率が大幅に向上します。たとえば、トークン化された現先取引 (現先契約、レポ) やマネー マーケット ファンドの償還は、現在の従来の決済時間は T+ 2 ですが、T+ 0 で数分で即座に完了できます。今日の高金利市場環境では、決済時間を短縮することで多額の資金を節約できます。投資家にとって、こうした資金調達率の節約が、米国債をトークン化する最近のプロジェクトが短期的に大きな影響を与える可能性がある理由かもしれない。

2024 年 3 月 21 日、Blackrock と Securitize は提携して、パブリック ブロックチェーンであるイーサリアム上で初のトークン化ファンドである BUIDL を立ち上げました。ファンドのトークン化後は、チェーン上の統合台帳によるリアルタイム決済を実現することで、取引コストの大幅な削減と資本効率の向上を実現します。 (1) 24時間365日の法定通貨米ドルの加入・償還を実現します。この種の即時決済、つまりリアルタイム償還機能は、多くの伝統的な金融機関が実現を熱望しているものであると同時に、Circle と協力して (2) 24 時間 365 日のリアルタイム交換を実現します。安定通貨USDCとファンドトークンBUIDL 1:1。

従来の金融とデジタル金融を結び付けることができるこの種のトークン化されたファンドは、金融業界にとって画期的なイノベーションです。

(ブラックロックのトークン化ファンドBUIDLの分析、RWA資産のためのDeFiの素晴らしい新しい世界を切り開く)

2.2 許可のない民主的アクセス

トークン化、つまりブロックチェーンの最も宣伝されている利点の 1 つは、アクセスの民主化です。この許可不要の参入障壁は、トークンの断片化 (つまり、所有権をより小さなシェアに分割し、投資障壁を下げる) の性質によってさらに悪化する可能性があります。資産の流動性を高めるためですが、それはトークン化市場の人気が高まった場合に限ります。

一部の資産クラスでは、スマートコントラクトを通じて集中的な手動プロセスを合理化することでユニットエコノミクスが大幅に向上し、小規模投資家へのサービス提供が可能になります。ただし、これらの投資へのアクセスは規制上の制限を受ける可能性があるため、トークン化された資産の多くは認定された投資家のみが利用できる可能性があります。

有名なプライベート・エクイティ大手のハミルトン・レーンとKKRがそれぞれSecuritizeと協力して、プライベート・エクイティ・ファンドを管理するフィーダー・ファンドをトークン化し、投資家に最低投資額でトップクラスのプライベート・エクイティ・ファンドに参加できる「手頃な」方法を提供していることがわかります。基準額は平均 500 万米ドルからわずか 20,000 米ドルへと大幅に引き下げられましたが、個人投資家は依然として Securitize プラットフォームの適格投資家認証に合格する必要があり、依然として一定の基準値が存在します。

(RWA Wanzi 調査レポート: ファンドのトークン化の価値、探求、実践)

2.3 運用コストの節約

資産のプログラマビリティは、特にサービスや発行が手作業が多くエラーが発生しやすく、社債やその他の債券商品など多数の仲介業者が関与する資産クラスの場合、コスト削減のもう 1 つの源となり得ます。これらの商品にはカスタム構造、不正確な利息計算、クーポン支払いが含まれることがよくあります。利息計算やクーポン支払いなどの操作をトークンのスマートコントラクトに組み込むことで、これらの機能が自動化され、コストが大幅に削減されます。また、スマートコントラクトによるシステムの自動化により、証券貸付や買戻取引などのサービスのコストも削減できます。

国際決済銀行(BIS)と香港金融管理局は、トークン化と統一台帳を利用してグリーンボンドを発行するエバーグリーンプロジェクトを2022年に開始した。このプロジェクトは、分散型統一台帳を最大限に活用して、債券発行に関わる参加者を同じデータプラットフォーム上に統合し、マルチパーティのワークフローをサポートし、特定の参加者の承認、リアルタイムの検証および署名機能を提供し、取引処理の効率を向上させます。この決済は DvP 決済を実現し、決済の遅延と決済リスクを軽減します。また、参加者向けのプラットフォームのリアルタイムのデータ更新により、取引の透明性も向上します。

(https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824 c 3a 1.pdf)

トークン化された資産のプログラマビリティは、時間の経過とともにポートフォリオ レベルでもメリットを生み出すことができ、資産管理者がポートフォリオをリアルタイムで自動的にリバランスできるようになります。

2.4 コンプライアンス、監査可能性、透明性の強化

現在のコンプライアンス システムは、多くの場合、手動検査と遡及分析に依存しています。資産発行者は、特定のコンプライアンス関連のアクション (転送制限など) をトークン化された資産に組み込むことで、これらのコンプライアンス チェックを自動化できます。さらに、ブロックチェーンベースのシステムの 24 時間 365 日のデータ可用性により、合理化された統合レポート、不変の記録保持、およびリアルタイム監査の機会が生まれます。

(トークン化と統合台帳 - 将来の通貨システム構築の青写真)

直感的な例としては、カーボン クレジットが挙げられます。ブロックチェーン テクノロジーは、クレジットの購入、転送、引き出しの改ざん防止と透明性の高い記録を提供し、転送制限と測定、報告、検証 (MRV) 機能をコインのスマート コントラクトに組み込むことができます。このようにして、炭素トークンのトランザクションが開始されると、トークンは最新の衛星画像を自動的にチェックして、トークンの基礎となる省エネおよび排出削減プロジェクトがまだ実行中であることを確認することができ、それによってプロジェクトとそのエコロジーに対する信頼が高まります。

2.5 より安価でより柔軟なインフラストラクチャ

ブロックチェーンは本質的にオープンソースであり、数千人の Web3 開発者と数十億ドルのベンチャー キャピタルによって推進されています。金融機関がパブリック・パーミッションレス・ブロックチェーン、またはパブリック/プライベート・ハイブリッド・ブロックチェーンでの運営を直接選択すると仮定すると、これらのブロックチェーン・テクノロジーのイノベーション(スマート・コントラクトやトークン標準など)を簡単かつ迅速に採用でき、これにより運営コストがさらに削減されます。

(トークン化: デジタルのままの既視感)

これらの利点を考慮すると、多くの大手銀行や資産運用会社がこのテクノロジーの将来性に非常に興味を持っている理由が簡単にわかります。

ただし、現時点では、ユースケースが不十分であり、トークン化された資産の導入規模が不十分であるため、これらの利点の一部は理論上のものにとどまっています。

3. 大規模導入が直面する課題

トークン化がもたらす可能性のある多くの利点にもかかわらず、これまでに大規模にトークン化された資産はほとんどありません。以下のような潜在的な影響要因があります。

3.1 不十分な技術的およびインフラストラクチャの準備

トークン化の導入は、既存のブロックチェーン インフラストラクチャの制限によって妨げられています。これらの制限には、取引制限などのアカウントポリシーを管理するための十分な柔軟性が提供されない、機関レベルのデジタル資産カストディおよびウォレットソリューションが継続的に不足していることが含まれます。

さらに、ブロックチェーンテクノロジー、特にパーミッションレスパブリックブロックチェーンは、高いトランザクションスループットで適切に機能する能力が限られており、この欠点により、特に成熟した資本市場ではトークン化をサポートできません。

最後に、分散型プライベート ブロックチェーン インフラストラクチャ (開発者ツール、トークン標準、スマート コントラクト ガイドラインを含む) は、個々のチェーン間、クロスチェーン プロトコル、流動性管理など、従来の金融機関間の相互運用性にリスクと課題を生み出します。

3.2 現在のビジネスケースは限られており、実装コストは高い

トークン化された資産が一定の規模に達すると、トークン化の潜在的な経済的メリットの多くが大規模に実現されます。ただし、これには、トークン化された資産用に設計されていないミッドオフィスおよびバックオフィスのワークフローに移行して適応するための教育サイクルが必要になる場合があります。この状況は、短期的なメリットが不明確であり、このビジネスケースが組織の賛同を得るのが難しいことを意味します。

誰もが最初からデジタル通貨とブロックチェーン技術を習得できるわけではありません。移行期間中の運用は複雑になり、2 つのシステムを同時に実行する必要がある可能性があります (たとえば、デジタル決済と従来の決済、オンチェーンとデータ オーケストレーション下のオンチェーン)。およびコンプライアンス、デジタルおよび従来の保管および資産サービス)。

最後に、資本市場の従来の顧客の多くは、年中無休の取引インフラや価値の流動性の向上に関心を示しておらず、これがトークン化された商品を市場に投入する方法にさらなる課題をもたらしています。

3.3 市場支援施設は成熟する必要がある

決済時間を短縮し、資本効率を高めるために、トークン化には即時現金決済が必要です。しかし、この面での進歩にもかかわらず、現時点では大規模な銀行間のソリューションはありません。トークン化された預金は現在、いくつかの銀行内で試験的に運用されているだけであり、ステーブルコインは現在無記名資産とみなされるための規制上の明確性を欠いており、実際の資産を提供することができません。 -時間のユビキタス決済。第二に、トークン化サービスプロバイダーはまだ初期段階にあり、現時点では包括的で成熟したワンストップサービスを提供する能力がありません。さらに、ウェルスマネージャーや資産運用会社が使用する確立された流通チャネルとは対照的に、市場には適切な投資家がデジタル資産にアクセスするための大規模な流通チャネルがありません。

3.4 規制の不確実性

現在までのところ、トークン化の規制枠組みは地域によって異なるか、単に存在しません。特に米国の参加者にとっての課題には、不透明な決済最終性、法的拘束力のあるスマートコントラクトの欠如、資格のあるカストディアンに対する不明確な要件などが含まれます。デジタル資産の資本処理に関しては、まだ不明な点がたくさんあります。たとえば、米国証券取引委員会は、SAB 121 を通じて、カストディ サービスを提供する場合、デジタル資産を貸借対照表に反映する必要があると述べました。この基準は従来の資産よりも厳格であり、銀行がデジタル資産を保有したり、配布したりすることさえ困難になっています。コストが高すぎます。

3.5 業界は調整を必要としている

資本市場インフラストラクチャーの関係者はまだ、トークン化された市場を構築したり、市場をオンチェーンに移動させたりすることに協調した意欲を示しておらず、台帳上で最終的に認められた資産保有者であるため、彼らの参加が重要です。特に多くの金融仲介者の機能が大幅に変化するか、仲介が廃止されることを考慮すると、トークン化を通じて新しいオンチェーンインフラストラクチャに移行する推進力はすべての関係者に共有されているわけではありません。

比較的新しい資産クラスである炭素クレジットでさえ、初期段階ではブロックチェーン上での設定と実行において課題に直面しています。トークン化は透明性の向上などの明らかな利点をもたらしますが、現時点では、トークン化された炭素クレジットを公的にサポートしている唯一のレジストリは Gold Standard だけであるようです。

4. トークン化の第一波が到来

上述の多くの課題と未知の要素にもかかわらず、ここ数カ月の傾向と大量導入を見ると、トークン化が特定の資産クラスとそのユースケースで転換点に達していることがわかります(波のトークン化)。

4.1 ステーブルコインの大規模な採用

24時間365日即時決済が可能なトークン化資産はトークン化された現金によって支えられる必要があり、トークン化された現金の代表であるステーブルコインはトークン化市場の最も重要な部分です。

ステーブルコインの定義: ほとんどのデジタル通貨の価格は大きく変動するため、決済には適していません。たとえば、ビットコインは 1 日のうちに価格が大きく変動することがあります。ステーブルコインは、安定した価値を維持することでこの問題を解決することを目的としたデジタル通貨であり、通常は法定通貨(米ドルなど)と 1:1 で固定されています。ステーブルコインは両方の長所を提供します。つまり、日々のボラティリティを低く維持しながら、効率的でコスト効率が高く、世界中でアクセスできるというブロックチェーンの利点を提供します。

SoSoValue データによると、現在約 1,530 億ドルのトークン化された現金がステーブルコイン (USDC、USDT など) の形で流通しています。一部の銀行は、商取引の現金決済プロセスを改善するために、トークン化された預金機能を開始したか、開始しようとしています。これらの初期のシステムは決して完璧ではなく、流動性は断片的なままであり、ステーブルコインはまだ無記名資産として認識されていません。それでも、デジタル資産市場で意味のある取引量をサポートするには十分であることが証明されています。ステーブルコインのオンチェーン取引量は通常、月間5,000億ドルを超えます。

(https://soso value.xyz/dashboard/Stablecoin_Total_Market_Cap)

4.2 短期的な商業需要に基づくトークン化された米国国債

現在の高金利環境により、米国国債に基づくトークン化のユースケースが市場から大きな注目を集めており、その製品は実際に経済的利益をもたらし、資本効率を向上させることができます。 RWAによると。

(https://app.rwa.xyz/tr が緩和されます)

同時に、金利が上昇すると、トークン化されたレポや有価証券貸付などの短期流動性取引の魅力が高まります。 JPモルガンの機関級ブロックチェーン決済ネットワークであるOnyxは、現在1日あたり20億ドルの取引を処理することができます。 Onyx の取引高は、JP モルガンの「コイン システム」および「デジタル アセット」ソリューションに起因すると考えられます。

さらに、米国では、伝統的な銀行は、ステーブルコイン発行会社など、多くの大規模な(多くの場合収益性の高い)デジタル資産ビジネスの顧客を歓迎してきました。これらの顧客を維持するには、24 時間年中無休の価値とトークン化された現金の流れが必要であり、これにより、加速されたトークン化機能のビジネス ケースがさらに推進されます。

4.3 トークン化の規制枠組みの段階的な明確化

6月末、欧州連合は暗号資産市場規制法(MiCA)でステーブルコインの規制要件を導入し、香港も日本、シンガポール、アラブ首長国連邦など他の地域でもステーブルコインの導入に関する意見を募集している。エミレーツ航空と英国も、デジタル資産の規制の透明性を高めるための新しい規制を発行しました。米国でも、市場参加者は、現在の規制上の不確実性の影響を軽減するために、既存のルールやガイダンスを活用して、さまざまなトークン化および配布方法を模索しています。

デジタル資産、金融テクノロジー、インクルージョンに関する下院小委員会が6月7日に開催した「次世代インフラ:現実世界の資産のトークン化は市場の効率的な運営をどのように促進できるか?」に関する公聴会を経て、マーク・ウエダSEC委員は14日、こう強調した。証券市場イベントにおける資本市場を変えるトークン化の可能性。特に米国の選挙過程でデジタル通貨の重要な問題が進むにつれ、それが金融革新の必要性であれ、監督の緩和であれ、伝統的な金融資本のデジタル通貨への焦点は、これまでの否定的な「投機」から「どうあるべきか」へと移行している。従来の金融を変革するアクティブ」。

4.4 市場の普及とインフラの成熟

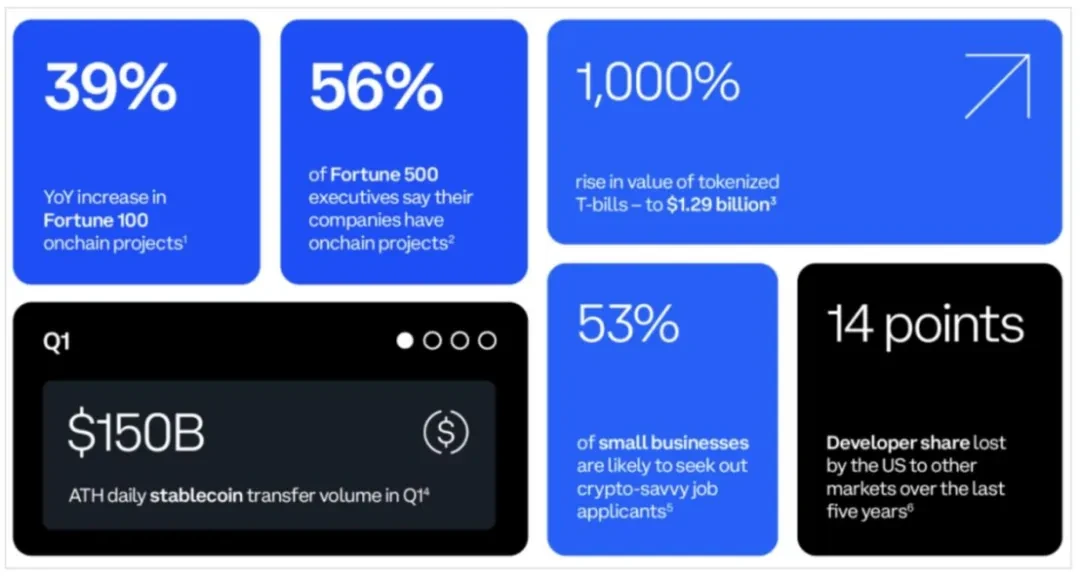

過去 5 年間にわたり、多くの伝統的な金融サービス企業がデジタル資産の人材と機能を追加してきました。いくつかの銀行、資産運用会社、資本市場インフラ企業は 50 人以上のデジタル資産チームを設立しており、これらのチームは成長し続けています。同時に、既存の市場関係者はテクノロジーとその見通しをますます理解しています。

(Coinbase、仮想通貨の現状: オンチェーンに移行するフォーチュン 500)

Coinbase の第 2 四半期仮想通貨現状レポートによると、フォーチュン 500 企業の 35% がトークン化プロジェクトの開始を検討しています。フォーチュン 500 企業の上位 10 社のうち 7 社の幹部は、主にステーブルコインによる支払いの低コストでリアルタイムの決済について、ステーブルコインの使用事例についてさらに学んでいます。上位 500 社の経営幹部の 86% は、自社にとって資産トークン化の潜在的なメリットを認識しており、上位 500 社の経営幹部の 35% は現在、トークン化プロジェクト (ステーブルコインを含む) の立ち上げを計画していると述べています。

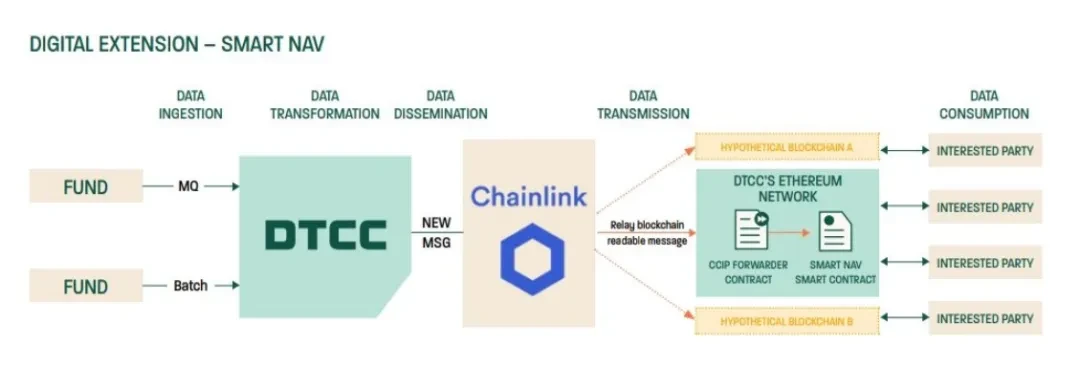

さらに、現在、5月16日に年間2000兆ドルを超える取引量を処理する世界最大の証券決済システムなど、いくつかの重要な金融市場インフラにおいてさらなる試験運用と機能拡張の計画が行われている。 (DTCC) とブロックチェーンオラクルである Chainlink は、Chainlink のクロスチェーン相互運用性プロトコル CCIP を使用して、ほぼすべての投資信託の純資産価値 (NAV) 相場データの導入を完了しました。

試験的な市場参加者には、アメリカン・センチュリー・インベストメンツ、BNYメロン、エドワード・ジョーンズ、フランクリン・テンプルトン、インベスコ、JPモルガン・チェース、MFSインベストメント・マネジメント、ミッド・アトランティック・トラスト・カンパニー、ステート・ストリート、バンク・オブ・アメリカが含まれる。このパイロットでは、構造化データをオンチェーンで提供し、標準的な役割とプロセスを作成することで、基盤となるデータをオンチェーンのさまざまなユースケースに埋め込むことができ、資金のトークン化のためのさまざまな革新的なアプリケーション シナリオが開かれることがわかりました。

(DTCC、スマート NAVパイロット レポート: ブロックチェーン エコシステムへの信頼できるデータの導入)

トークン化は、そのメリットをすべて実現するのに必要な規模にはまだ達していませんが、エコシステムは成熟しており、潜在的な課題が明確になりつつあり、トークン化を導入するビジネスケースは徐々に増加しています。

特に現在は高金利環境の恩恵を受けており、トークン化が資本効率を向上させることができるという主張は、ブラックロック(従来の金融の観点から)とオンド・ファイナンスのトークン化された米国債券商品(仮想通貨金融の観点から)で成功裏に打ち出されている。 $ONDO トークンの人気は実際の例によって強く裏付けられています。トークン化の第一波はすでに到来していると言える。

その後のトークン化が従来の非流動性資産に流動性を提供できるという議論については、市場によってさらに実証される必要があります。この議論は、トークン化された資産の大量導入に基づいて構築されます。

いずれにせよ、これらの実際の使用例は、今後 2 ~ 5 年にわたってトークン化が引き続き勢いを増し、世界市場でプラスの意味のある価値を生み出す可能性があることを示しています。

5. 最も広く採用されている資産クラス

市場ボリュームが大きく、バリューチェーンの摩擦が大きく、成熟度の低いレガシーインフラストラクチャ、または流動性が低い資産クラスは、トークン化から大きな利益を得るのに最適な位置にある可能性があります。しかし、利益を生み出す可能性が最も高いからといって、それが最初に実装される可能性が最も高いという意味ではありません。

トークン化の導入率と開始のタイミングは、期待収益、導入の実現可能性、影響のタイミング、市場参加者のリスク選好など、資産クラスの属性によって異なります。これらの要因により、原資産クラスが大量導入を達成できるかどうか、またいつ実現できるかが決まります。

特定の資産クラスは、より明確な規制、より成熟したインフラストラクチャ、より優れた相互運用性、より迅速かつ容易な投資を導入することにより、その後他の資産クラスに採用されるための基礎を築くことができます。導入は地域によっても異なり、市場の状況、規制の枠組み、購入者のニーズなど、動的に変化するマクロ環境の影響を受けます。最後に、スター プロジェクトの成功または失敗によって、さらなるトークン化の採用が促進または制限される可能性があります。

(トークン化と統合台帳 -将来の通貨システム構築の青写真)

5.1 投資信託

トークン化されたマネー・マーケット・ファンドは10億ドル以上の運用資産を集めており、高金利環境下でオンチェーン資本を持つ投資家からトークン化されたマネー・マーケット・ファンドに対する需要が高まっていることを示唆している。投資家は、Blackrock、WisdomTree、Franklin Templeton などの確立されたプレーヤーが管理するファンドだけでなく、Ondo Finance、Superstate、Maple Finance などの Web3 ネイティブ プロジェクトからも選択できます。これらのトークン化されたマネーマーケットファンドの原資産は基本的に米国国債です。

これは現在のトークン化の第一波であり、トークン化されたファンドの大量採用であり、トークン化されたファンドの範囲と規模が拡大し続けるにつれて、関連する製品と運用上のさらなる利点が実現されるでしょう。

Paypal が 5 月末に Solana でステーブルコインを発表したときに述べたように、大規模な導入に向けた最初のステップは、認知的覚醒です。つまり、新しいテクノロジーが存在するという事実を人々に啓蒙するだけです。次のステップは次のステップです。それは実用性を達成することであり、それは最初の知的覚醒を実際の実用性に変換することです。 Paypal がステーブルコインを促進するために使用した同じアイデアは、トークン化市場での大量採用にも適用できます。

(Paypal安定通貨決済の内部ロジックの分析と大量導入に向けた進化)

オンチェーンのトークン化ファンドへの移行により、24時間365日の即時執行、即時決済、決済手段としてのトークン化ファンド株式の使用など、資金の有用性が大幅に向上する可能性があります。さらに、チェーン上の構成可能性をベースに、Web3 ネイティブ プロジェクトの発行者は、それぞれの特性に基づいてトークンの有用性を向上させています。たとえば、$USTB (Compound の創設者によって設立された) の背後にあるチームである Superstate は、自社のトークンを FalconX 上の取引の担保に使用できるようになったと発表しました。 $USDY と $OUSG のチームである Ondo Finance は、$USDY が担保付きドリフト プロトコルでの無期限契約取引に使用できるようになったと発表しました。

さらに、数百ものトークン化された資産を組み合わせることにより、高度にカスタマイズされた投資戦略が可能になります。データを共有台帳に保存すると、手動による調整に伴うエラーが減り、透明性が高まるため、運用コストと技術コストが削減されます。

トークン化されたマネーマーケットファンドに対する全体的な需要は金利環境に部分的に依存しますが、トークン化市場の推進において重要な役割を果たしているのは間違いありません。他の種類の投資信託や ETF も、従来の金融商品にオンチェーン資本の多様化を提供できます。

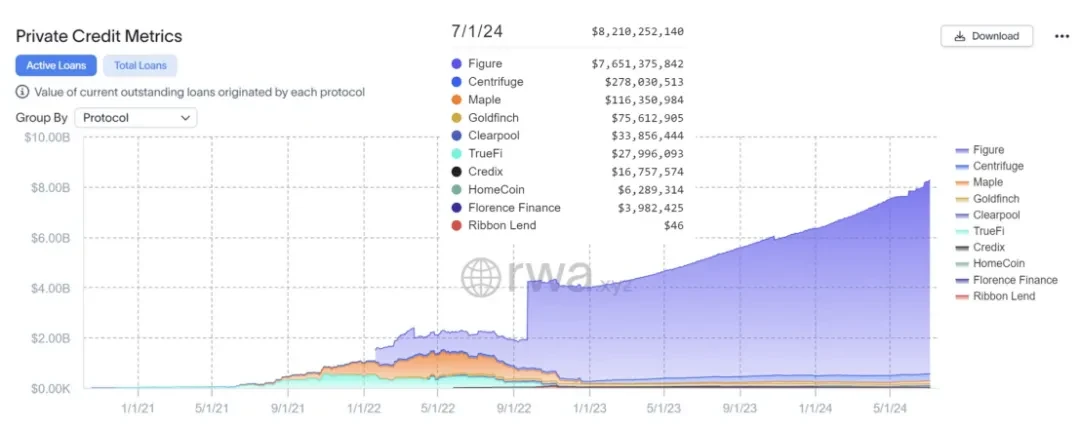

5.2 プライベートクレジット

ブロックチェーンベースの民間信用はまだ初期段階にありますが、破壊者はすでにこの分野で成功し始めています。Figure Technologies は、米国最大のノンバンク住宅資産信用枠 (HELOC) 貸し手の 1 つであり、数十億のローン組成を行っています。ドルの。 Centrifuge や Maple Finance などの Web3 ネイティブ プロジェクトと、Figure などの企業は、100 億ドルを超えるオンチェーン クレジットの発行を可能にしました。

(https://app.rwa.xyz/private_credit )

従来のクレジット業界は、仲介者の参加が多く、参入障壁が高い、プロセス労働集約型の業界です。ブロックチェーンベースのクレジットは、多くの利点を持つ代替手段を提供します。統合された総勘定元帳に保持されるリアルタイムのオンチェーンデータは、単一の真実の情報源として機能し、ローンのライフサイクル全体を通じて透明性と標準化を促進します。スマートコントラクトベースの支出計算と合理化されたレポートにより、必要なコストと労力が削減されます。決済サイクルが短縮され、より幅広い資金プールにアクセスできるようになると、取引プロセスが高速化され、借り手の資金コストが削減される可能性があります。

最も重要なことは、世界的な流動性が許可なくオンチェーンクレジットに資金を提供する可能性があることです。将来的には、借り手の財務メタデータをトークン化するか、オンチェーンのキャッシュフローを監視することで、完全に自動化され、より公平かつ正確なプロジェクトの資金調達が可能になる可能性があります。したがって、ますます多くの融資が民間信用チャネルに移行しており、コスト削減と資金調達のスピードと効率は借り手にとって非常に魅力的です。

プライベートクレジットの非標準化ビジネスには、より爆発的な可能性がある可能性があり、セキュリタイズのCEOは、トークン化されたプライベートクレジット業界の発展について楽観的であることも明らかにしています。

5.3 債券

過去 10 年間、名目総額 100 億ドルを超えるトークン化された債券が世界中で発行されてきました (世界の想定元本発行総額は 140 兆ドル)。近い将来注目すべき発行体には、シーメンス、ルガーノ市、世界銀行のほか、その他の企業、政府関連団体、国際機関などが含まれます。さらに、ブロックチェーンベースの現先取引(レポ)が採用されており、北米における月間取引量は数兆ドルに達し、既存の資金フローの運用効率と資本効率を通じて価値を生み出しています。

デジタル債券の発行は、規模が拡大すれば潜在的な収益が高く、特定の地域の資本市場の発展を刺激したいという要望もあり、現在は参入障壁が比較的低いため、今後も発行が続く可能性が高い。たとえば、タイやフィリピンでは、トークン化された債券発行により、分散を通じて小規模投資家の参加が可能になっています。

これまでの利点は主に発行側にありましたが、エンドツーエンドのトークン化された債券のライフサイクルは、データの明確性、自動化、組み込みコンプライアンス(例:トークンへの譲渡可能性ルールのコーディング)、およびプロセスの合理化(例:資産仲介サービス)により、業務効率が少なくとも 40% 向上します。さらに、コストの削減、発行の迅速化、または資産の細分化により、「ジャストインタイム」の資金調達(つまり、特定の時期に特定の金額を調達することで借入コストを最適化すること)を可能にし、世界的な資本プールを活用して投資家を拡大することにより、小規模な発行者の資金調達を改善することができます。ベース。

5.4 買戻し取引

現先契約 (Repo) は、今日トークン化の採用とその利点が見られる一例です。ブロードリッジ・ファイナンシャル・ソリューションズ、ゴールドマン・サックス、JPモルガンは現在、毎月数兆ドル規模の自社株買い取引を行っている。一部のトークン化のユースケースとは異なり、買い戻しトランザクションでは、現実世界のメリットを実現するためにバリューチェーン全体をトークン化する必要はありません。

買い戻しをトークン化する金融機関は、主に業務効率と資本効率を達成します。運用面では、スマートコントラクトの実行をサポートすることで、日常的なライフサイクル管理(担保評価や証拠金の補充など)の自動化が可能になり、システムエラーや決済失敗が減り、レポートが簡素化されます。資本効率の面では、24時間365日の即時決済とオンチェーンデータのリアルタイム分析により、短期借入を通じて日中の流動性要件を満たし、担保を強化して資本効率を向上させることができます。

これまで、ほとんどのレポ期間は 24 時間以上でした。日中の流動性により、カウンターパーティのリスクが軽減され、借入コストが削減され、短期の追加借入が可能になり、流動性バッファーが削減されます。

リアルタイム、24 時間、管轄区域を越えた流動性フローにより、高利回り、高品質の流動性資産へのアクセスが提供され、市場参加者間でのこれらの担保の最適な移動が可能になり、その可用性が最大化されます。

6. トークン化の第一波の後

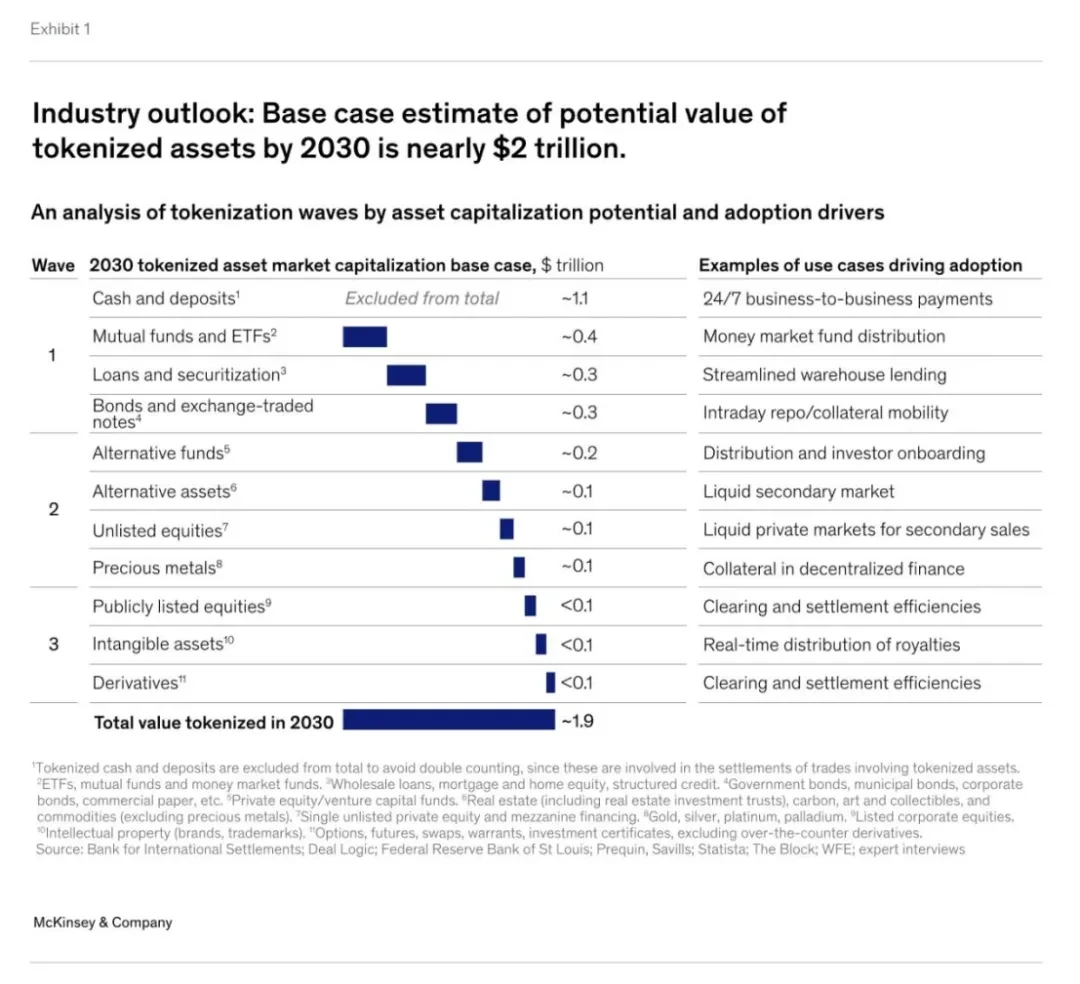

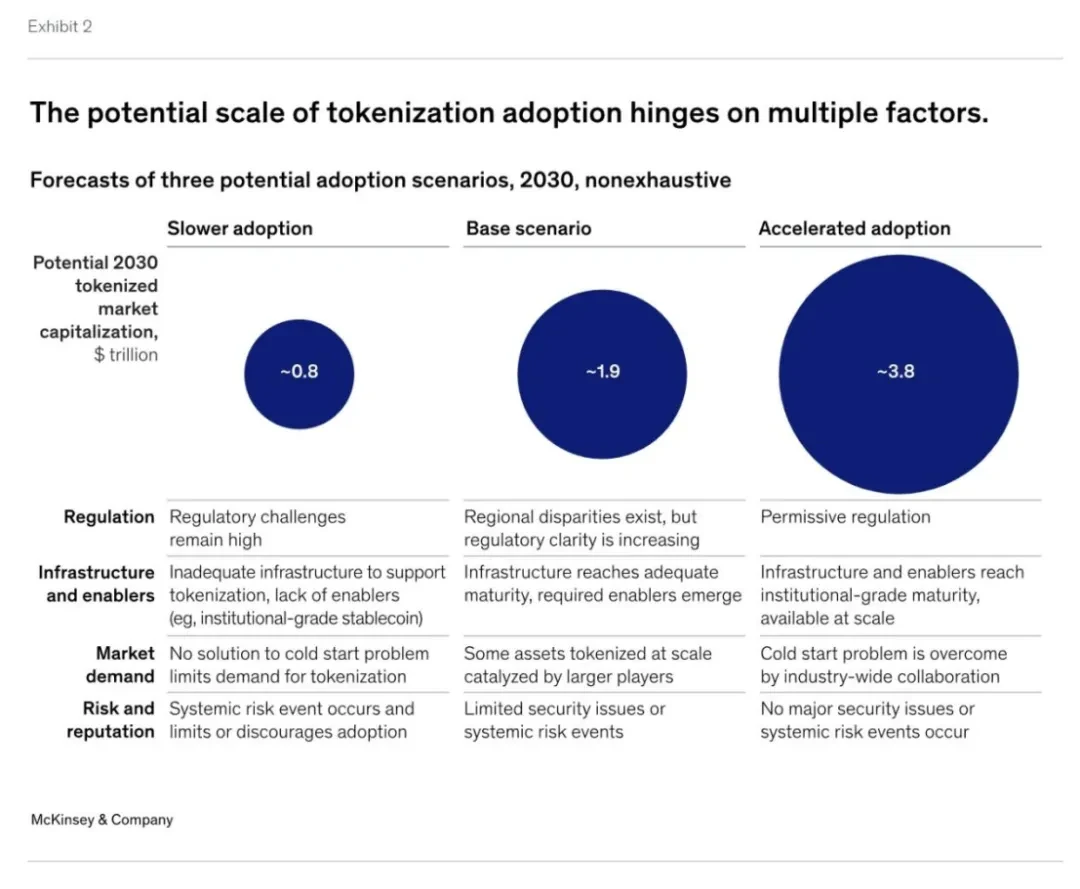

トークン化市場は現在、安定したペースで進歩しており、ネットワーク効果が増大するにつれて加速すると予想されます。その特性を考慮すると、特定の資産クラスは現実的な大量導入に向けてより迅速に移行する可能性が高く、2030 年までにトークン化された資産は 1,000 億ドルを超えることになります。

マッキンゼーは、最初に導入される資産クラスには、現金および預金、債券、投資信託、ETF、プライベートクレジットが含まれると予想しています。そのうちの現金および預金 (ステーブルコインの使用例) については、ブロックチェーンがもたらす高い効率性と価値の向上、および技術的および規制上の実現可能性の向上のおかげで、採用率はすでに高くなっています。

マッキンゼーは、すべての資産クラスのトークン化時価総額が 2030 年までに約 2 兆ドルに達する可能性があり、主に以下の資産によって引き起こされる悲観的シナリオと楽観的シナリオはそれぞれ約 1 兆ドルから約 4 兆ドルの範囲に及ぶ可能性があると推定しています。この推定には、ステーブルコイン、トークン化された預金、中央銀行デジタル通貨(CBDC)は含まれていません。

(波紋から波へ:資産のトークン化の変革力)

シティの以前のお金、トークン、ゲームに関する調査レポート(ブロックチェーンの次の10億人のユーザーと10兆の価値)でも、トークン化された現金に加えて、2030年までにトークン化された市場規模が5兆ドルに達すると予測しています。

(シティ RWA 調査レポート: お金、トークン、ゲーム (ブロックチェーンの次の 10 億人のユーザーと 10 兆の価値))

前述のトークン化の第 1 波は、大量市場での採用を達成するという困難な課題を達成しましたが、他の資産クラスのトークン化は、これまでの資産トークン化の第 1 波によって基礎が築かれた後にのみ発生したか、明確な触媒が出現した可能性が高くなります。規模を拡大するために。

他のいくつかの資産クラスでは、期待されるメリットが漸進的であるか、コンプライアンス義務を果たすのが難しい、主要な市場参加者に対するインセンティブの欠如などの実現可能性の問題により、導入が遅れる可能性があります。これらの資産クラスには、上場株式および非上場株式、不動産、貴金属が含まれます。

(波紋から波へ:資産のトークン化の変革力)

7. 金融機関はどのように対応すべきですか?

トークン化が転換点にあるかどうかにかかわらず、金融機関がこの瞬間にどのように対応すべきかという当然の疑問が生じます。トークン化の具体的な時期と最終的な採用は不明ですが、特定の資産クラスとユースケース(マネーマーケットファンド、自社株買い、プライベートエクイティファンド、社債など)を用いた初期の機関実験では、今後 2 年間はトークン化が利用できなくなることが示唆されています。 5 年以内に規模を拡大する可能性。このエコシステムで主導的な地位を確保したいと考えている人は、次の手順を検討できます。

7.1 基本的なビジネスケースを再確認する

機関は、トークン化の具体的なメリットと価値提案、実装までの道のりとコストを再評価する必要があります。トークン化の潜在的なメリットを適切に評価するには、金利上昇と不安定な公開市場が特定の資産やユースケースに与える影響を理解することが重要です。同様に、プロバイダーの状況を継続的に調査し、トークン化の早期導入を理解することは、テクノロジーのコストと利点の見積もりを改善するのに役立ちます。

7.2 技術的およびリスク能力の構築

既存の機関がトークン化されたバリューチェーンのどこに存在するとしても、必然的に新しい波に備えるための知識と能力を確保しておく必要があります。まず最も重要なことは、トークン化テクノロジーとそれに関連するリスク、特にブロックチェーンインフラストラクチャとガバナンス責任(誰が何をいつ承認できるか)、トークン設計(資産に対する制限とその制限の強制)、およびシステム設計に関する基本的な理解を確立することです。 (帳簿や記録をどこに保管するか、また資産保有者の性質に与える影響についての決定)。これらの基本原則を理解することは、その後の規制当局や顧客とのコミュニケーションを積極的に行うのにも役立ちます。

7.3 生態系リソースの確立

現在のデジタル世界は比較的細分化されているため、組織のリーダーは有利な立場を維持するために、他の(従来の)システムやパートナーと統合するエコシステム戦略を開発する必要があります。

7.4 標準設定への参加

最後に、トークン化で主導的な立場をとろうとしている機関は、規制当局とのコミュニケーションを維持し、新たな標準に関する意見や提案を提供する必要があります。標準が考慮される主要分野の例としては、コントロール (つまり、最終投資家を保護するための適切なガバナンス、リスクおよびコントロールのフレームワーク)、カストディ (プライベート ネットワーク上のトークン化された資産の適格カストディとは何か、デジタル ツインとネイティブ レコードをいつ使用するか、制御の適切な場所は何か)、トークンの設計(どのような種類のトークン標準がサポートされているか、および関連するコンプライアンス エンジン)、ブロックチェーンのサポートとデータ標準(どのデータがオンチェーンとオフチェーンで保持されるか、調整標準)。

8. 今後の方向性

トークン化市場の現状を他のテクノロジーにおける大きなパラダイムシフトと比較すると、私たちが市場の初期段階にあることがわかります。消費者向けテクノロジー (インターネット、スマートフォン、ソーシャル メディアなど) や金融イノベーション (クレジット カードや ETF など) は通常、誕生してから最初の 5 年間で最も急速な成長 (毎年 100% 以上) を示します。その後、年間成長率は約 50% に減速し、10 年以上後には 10% ~ 15% という緩やかな CAGR に達しました。

トークン化は 2017 年には実験が始まりましたが、トークン化された資産の大量発行が行われるようになったのは近年のことです。マッキンゼーの 2030 年までのトークン化市場の推定では、トークン化の第一波で出現した資産クラスが先頭に立ち、すべての資産クラスの平均年間複利成長率が 75% になると想定しています。

トークン化が今後数十年間で金融業界の変革を推進すると予想するのは合理的ですが、ブラックロック、フランクリン・テンプルトン、JPモルガンなど、市場の主流の金融機関がすでにこのレイアウトに積極的に参加していることがわかります。チェイスなどだが、より明確な市場シグナルを期待している金融機関は依然として「様子見」モードにある。

私たちは、トークン化市場は転換点にあり、次のような重要な兆候が見られれば、トークン化プロセスは急速に進むと考えています。

インフラストラクチャ: ブロックチェーン技術は数兆ドルの取引量をサポートできます。

統合: ブロックチェーンは、さまざまなアプリケーションのシームレスな相互接続に使用されます。

実現要因: 取引の即時決済のためのトークン化された現金 (例: CBDC、ステーブルコイン、トークン化された預金) の広範な利用可能性。

需要: チェーン上の大規模な投資商品に対する購入者参加者の関心。

規制: 確実性を提供し、データアクセスとセキュリティを明確にして、管轄区域全体でより公平で透明性が高く効率的な金融システムをサポートするための措置。

私たちはまだ、さらなる触媒の兆候を期待する必要がありますが、前述したトークン化の第一波に続いて大量採用の波が来ると予想しています。これは金融機関と市場インフラ関係者が主導し、共同で市場価値を獲得し、主導的な地位を確立することになる。