導入

LayerZero は、チェーン間の軽量メッセージングのために設計されたフルチェーンの相互運用性プロトコルです。 Stargate は、LayerZero チームによって立ち上げられた公式ブリッジです。

deBridge は DeFi のリキッド インターネットであり、速度、セキュリティ、ユーザー エクスペリエンスに重点を置き、DeFi 空間全体でのリアルタイムの価値と情報配信を推進します。統一された流動性、自由な情報交換、オープンアクセスを可能にすることで、deBridge は DeFi を統一されたオープン市場に変えます。

この記事では、技術モデル、TVL モデル、プロトコル アクティビティ、収益、プロトコル アクティビティなどの比較を含め、layerzero とそのクロスチェーン製品である Stargate および debridge の詳細な分析を行います。

出来高とTVLについて

まず、当社は、次の理由により、ロックされた総量 (TVL) と取引量が価値獲得の最も正確な指標ではないことを理解しています。

ブリッジは、プール内の TVL を維持するためにインセンティブを常に配布する必要があります。

手数料を請求しないブリッジは、任意の取引量を引き寄せることができます。

したがって、プロトコルの利益はより有用な尺度です。 deBridge を他のプロジェクトと比較すると、これが唯一スケーラブルで唯一収益性の高いインフラであり、流動性インセンティブなしで取引手数料のみでこれまでに 1,200 万ドルを稼いでいることがわかります。彼らは、持続可能な収益源の構築に集中できるようにするため、流動性マイニング活動に関与しないことを意図的に選択しており、このアプローチがプロジェクトに長期的な成功をもたらすと信じています。

deBridge には TVL がないため、より安全なアーキテクチャを設計し、非保管スポット取引および OTC 市場全体に拡張可能なビジネス モデルを持つことができます。

潜在的な利点についての洞察を提供するには、次の手順を実行します。

現在、Stargate の FDV 評価額は 3 億 3,000 万ドル、LayerZero の評価額は 30 億ドル以上、FDV 総額は 33 億ドルですが、deBridge の今後の評価額はわずか 2 億 5,000 万ドルです。

deBridge には次の利点があります。

スケーラビリティ (無制限のスループット)

セキュリティ (共有セキュリティモデル、オフチェーン検証、0 TVL)

ガス効率

LayerZero と比較して、deBridge は次の機能も備えています。

資本効率(最低手数料4bps)

ゼロスリップと MEV 保護

即時決済

deBridge を使用すると、トランザクション量を迅速に拡張し、大規模なネットワーク効果を生み出すことができます。

TVL をゼロにするにはどうすればよいでしょうか?

deBridge は、TVL を必要とせずにクロスチェーントランザクションをネイティブに決済できる新しいパラダイム「オンデマンド流動性」を使用する非同期価値転送プロトコルです。

deBridge は 2 種類の市場参加者で構成されています。マーケットメーカー (チェーン間で取引を希望するユーザーおよびプロトコル) とオーダーテイカー (クロスチェーン注文を完了する意欲のある流動性所有者) です。

これは、クロスチェーンの指値注文プロトコル、または単にクロスチェーンの注文を照合し、注文者にマーケットメーカーの注文を履行するようインセンティブを与えるクロスチェーン取引所と考えることができます。

deBridge を使用すると、あらゆる市場参加者があらゆる注文を完全または部分的に約定できるため、流動性はロックされた流動性プールのアプローチよりも持続可能かつ効率的になります。オーダーテイカーは、集中型取引所とプライベート流動性ネットワークを活用して、チェーン間の流動性を効率的に再調整して、需要に迅速に対応し、クロスチェーンの指値注文を履行することができます。

この設計により、流動性プールに流動性を継続的にロックする必要がなくなり、「ゼロ TVL」が達成されます。流動性は、共有状態でプールされるのではなく、その所有者によって直接所有されます。

deBridge の「オンデマンド流動性」モデルは、従来のクロスチェーン価値移転に対する「継続的にロックされた流動性」アプローチによってもたらされる課題をどのように解決するのでしょうか?このパラダイムシフトは、DeFiエコシステムのマーケットメーカーとオーダーテイカーにどのようなメリットをもたらしますか?

この質問に答えるには、橋を規範的なものと非規範的なものという 2 つのカテゴリに大別できます。クロスチェーン転送を容易にするために、両方のタイプのブリッジが流動性プールで資産をホストする必要があることが一般に受け入れられています。これは間違っているだけでなく、危険です。

すべての非標準ブリッジは、保管と価値移転の問題の両方を解決しようと試み、必然的にスマートコントラクト内の流動性をロックし、共有流動性プールを通じてすべての価値を移転します。エコシステムのリスクに加えて、これらのブリッジの TVL は、基盤となるクロスチェーン インフラストラクチャに追加のセキュリティの前提条件を追加し、攻撃対象領域が拡大するにつれてハッカーのためのハニーポットを作成します。

流動性プールのアプローチは持続可能性の問題も引き起こします。古典的なクロスチェーンプロトコルは、流動性の利用状況に関係なく、すべてのプールの流動性プロバイダーに常にインセンティブを与える必要があり、インセンティブが停止すると、流動性はより高い利回りの機会を見つけるために去ります。

流動性プールを使用するブリッジの非効率性とセキュリティリスクを回避するために、現在のスペースとブリッジングの問題を根本的に再考します。

deBridge は、TVL を必要とせずにクロスチェーントランザクションをネイティブに決済できる新しいパラダイム「オンデマンド流動性」を使用する非同期価値転送プロトコルです。

これにより、過去 12 か月間に 20 億ドル以上がハッキングされた攻撃ベクトルが排除され、根本的により安全で、より高速で、よりスケーラブルで資本効率の高い流動性転送プロトコルが提供され、クロスチェーン流動性に CEX のようなユーザー エクスペリエンスがもたらされます。移行。

セキュリティに加えて、deBridge のパフォーマンス上の利点には次のようなものがあります。

ネイティブ資産 (ラップされた資産リスクなし)

非常に高速なトランザクション (ターゲット チェーンでのファイナライズを待つ必要はありません)

超高い資本効率(AMM手数料なし)

AMM スリッページまたは MEV なし

高速かつスケーラブル (deBridge は流動性マイニング キャンペーンを実行せずに新しいチェーンをサポートできます)

深い流動性(ターゲットチェーン上のプール内のTVLによって制限されない)

deBridge は、ユーザー、プロトコル、ウォレット、集中型取引所、マーケットメーカー、裁定取引者、MEV サーチャー、ヘッジファンド、OTC デスクなどのあらゆる種類の市場参加者を含むノンカストディアル スポット取引市場にインフラストラクチャを提供し、クロスチェーン トランザクションと OTC デスクを提供します。流動性がロックされるリスクのない非保管流動性実現方法。

真似できない機能、deBridgeのP2Pプラットフォーム

パワーユーザーや機関向けに設計された強力な新しいプリミティブ

deBridge P2P は完全に非保管のクロスチェーン OTC 取引を可能にし、誰もがクロスチェーン転送の取引相手を選択できるようにします。

ユーザーと機関は、準拠したクロスチェーン取引を実行することもできますが、取引を完了し、取引相手を確認するために使用される流動性のソースを理解する必要があります。

P2P を通じて、deBridge は、ユーザーが取引または OTC 取引中に資産の保管を失うことがないことを保証します。これは、CEX または DEX の流動性プール (匿名性) を関与させることなく、合意された価格で特定の取引相手トレーダーにクロスチェーンで資産を売却したいトレーダーや保有者にとって特に役立ちます。

P2P の使用例

機関は既知の取引相手と準拠した取引を行っています

当事者が資産の管理を失うことがないため、カウンターパーティリスクを心配することなく誰でもOTC取引を行うことができます。

取引所に上場される前であれば、誰でも資産の OTC 取引に参加できます。たとえば、書面による契約や OTC デスクに頼ることなく、Solana で新しく作成されたトークンを Arbitrum の非流動性トークンと交換できます。

プライバシーを重視した大口取引の場合、ユーザーは中央集権的な取引相手に取引データを漏洩したくないため、P2P オンチェーン取引を行うことができます。

ノンカストディアル P2P OTC ビジネスは、他のブリッジと比べるとまだ差がありますが、非常に必要なプラットフォームです。分散型 OTC は、従来の多額の資金やより多くの資本が Web3 業界に流入するための、より便利で安全かつ制御可能な経路を提供するため、DeFi の発展にとって極めて重要です。これは、従来の金融と分散型エコシステムの間のギャップを埋めるのに役立ち、流動性の向上と DeFi ソリューションの導入を促進します。

セキュリティモデルの比較

deBridge の分離セキュリティ モデル:

リスク伝播の防止: deBridge は分離セキュリティ モデルを採用しています。これは、サポートされている 1 つのチェーンの問題 (脆弱性やコンセンサス問題など) が他のチェーンの流動性や統合に影響を与えないことを意味します。この分離により、特定のチェーンでハッキングが発生した場合でも影響は抑制され、侵害されたチェーンからの注文のみが履行されなくなるか、リスクの増加を補うためにより高いプレミアムが必要になる可能性があります。

LayerZero/Stargate の共有セキュリティ モデル:

クロスチェーンのリスク伝播: LayerZero/Stargate は共有セキュリティ モデルを使用しています。セキュリティは相互に関連しているため、特定のチェーンで問題が発生すると、すべてのチェーンで流動性が失われる可能性があります。

2/2 コンセンサス メカニズム: LayerZero の検証層は 2/2 コンセンサス メカニズムに依存しており、オラクルとリレーの両方が同意する必要があります。ただし、この設定にはオラクルとリレーが共謀するリスクがあり、セキュリティが侵害される可能性があります。

deBridge のバリデーターのコンセンサス:

財務的にリスクの高い 12 人のバリデーター: LayerZero と比較して、deBridge は 12 人のバリデーターによるコンセンサス モデルを使用します。これらのバリデーターは、委任されたステーキングとペナルティのメカニズムを通じて財務的なリスクと報酬を受け取り、コンセンサスをより堅牢かつ安全にします。

オフチェーン検証: deBridge バリデーターはオフチェーンでメッセージに署名し、次の 3 つの主な利点を確保します。

無制限のスループット: 中間コンセンサス層 (ブロックチェーンなど) がないため、スループットの制限はありません。

究極のセキュリティ: バリデーターは相互に通信したり、IP アドレスを公開したりしないため、攻撃のリスクが軽減されます。

高いガス効率: バリデーターはトランザクションをブロードキャストしないため、ガス料金は発生しませんが、LayerZero のガス料金はメッセージ送信者が負担します。

スケーラビリティと非EVMチェーンとの互換性

Solana のサポート: deBridge の検証レイヤーは、Solana などの非 EVM チェーンに簡単に拡張できるように設計されています。これにより、EVM スマート コントラクトは Solana プログラムとシームレスに対話できるようになりますが、LayerZero は検証レイヤーを変更するか、EIP-665 などの新しいイーサリアムの改善が実装されるのを待つ必要があるため、この点で課題に直面しています。

LayerZero モデルの課題:

ガス価格の変動: LayerZero のモデルでは、オラクルと中継者がプルーフを中継してトランザクションをブロードキャストする必要があり、ガス価格の変動に関連するリスクにさらされています。これらのコストは最終的にメッセージの送信者が負担することになり、各メッセージのコストが増加します。

要約する

LayerZero/Stargate と比較して、deBridge は、より安全で効率的かつスケーラブルなクロスチェーン トランザクション ソリューションを提供します。 deBridge の分離セキュリティ モデルはリスクの拡散を防ぎ、オフチェーン検証メカニズムは高スループット、強化されたセキュリティ、低コストを実現します。 deBridge は、Solana などの非 EVM チェーンをサポートする能力も実証しましたが、LayerZero は 2/2 コンセンサス メカニズムと共有セキュリティ モデルに依存しているため、セキュリティとガス効率の点で deBridge より劣っています。

プロトコルアクティビティ

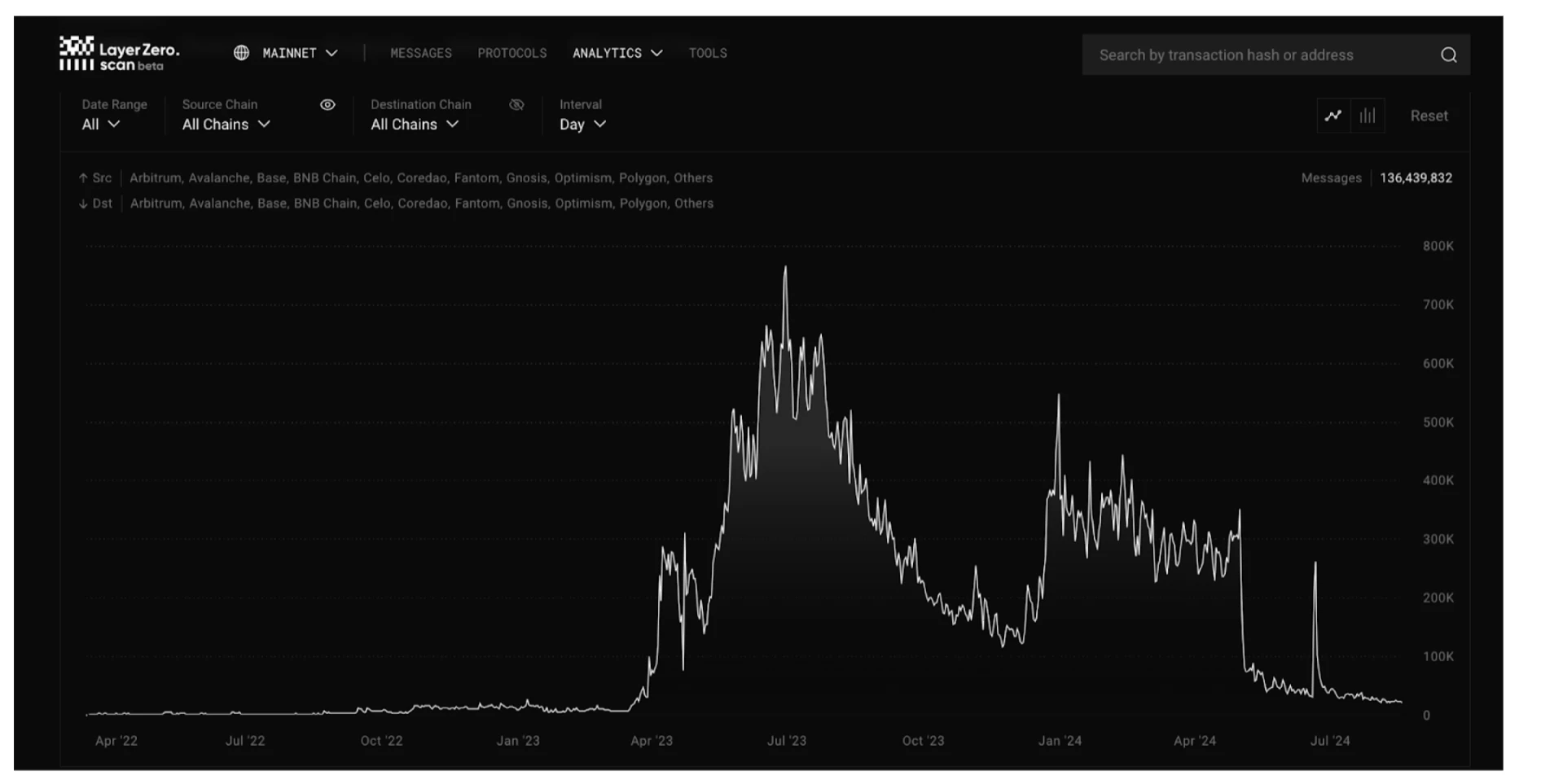

レイヤ ゼロ プロトコルのアクティビティ

データソース: https://layerzeroscan.com/analytics/overview

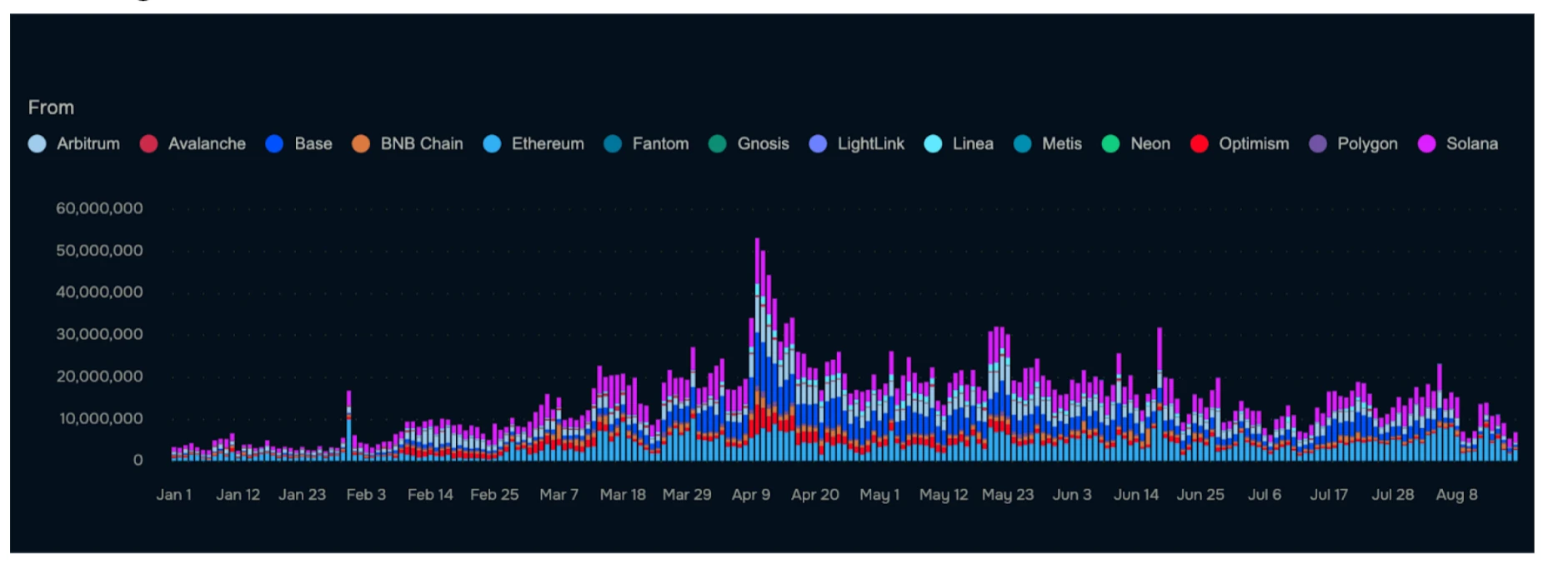

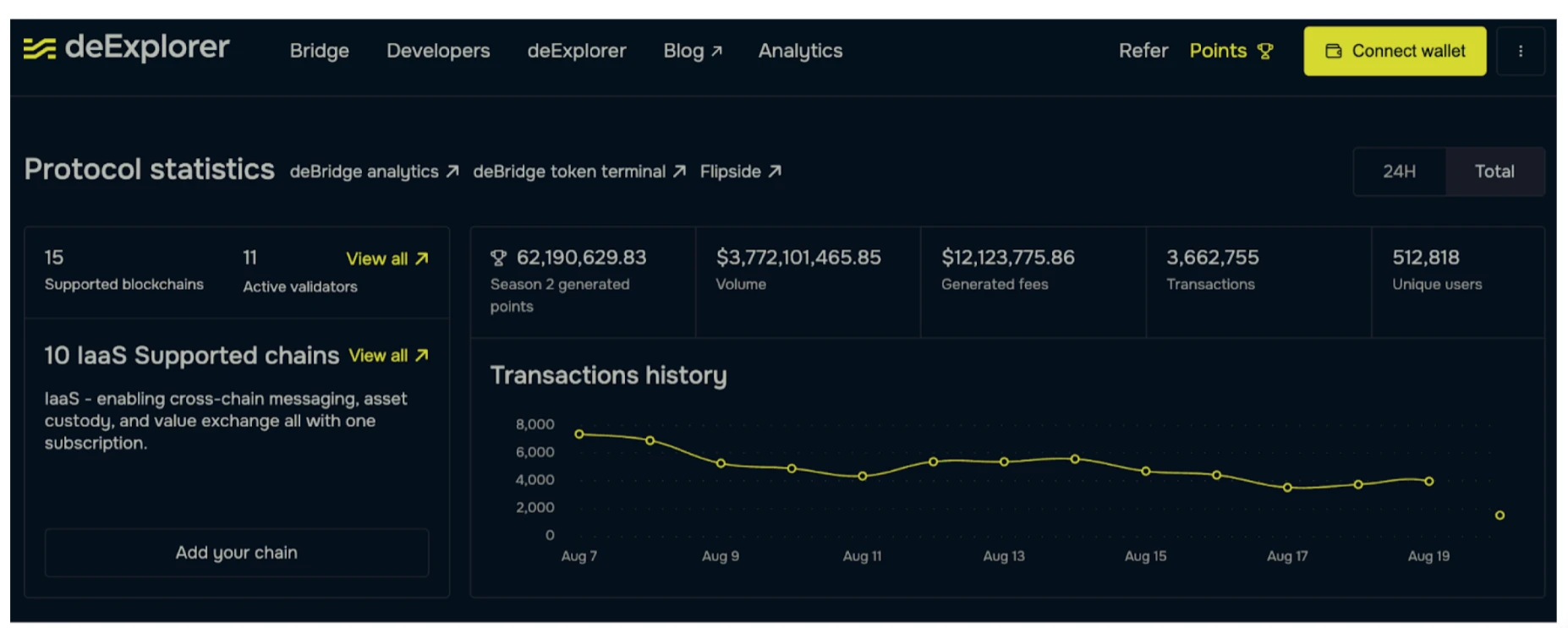

deBridge プロトコルのアクティビティ

データソース: https://app.debridge.finance/analytics?start=01-01-2024end=18-08-2024

チャートからわかるように、deBridgeは長期にわたって安定した取引高を維持しており、市場全体が変動しても取引高の変動は比較的小さいです。対照的に、LayerZero の取引活動はいくつかのピーク期間の後、大幅に減少しており、同社の取引活動が市場の変化の影響をより受けやすい可能性があることを示唆しています。

deBridge のトランザクション量の安定性は、ユーザー ベースがより強固であり、プロトコルのアプリケーション シナリオがより広く、市場適応性がより強いことを意味します。

deBridge は流動性オンデマンド モデルを採用しているため、継続的な流動性マイニング インセンティブを必要とせずに資本効率が大幅に向上します。これにより、deBridge は長期的にはより持続可能になります。対照的に、LayerZero は継続的なインセンティブを通じて流動性を維持する必要がある可能性がありますが、これは資金の非効率な使用につながり、流動性枯渇のリスクを招く可能性があります。

クロスチェーンのコスト比較

クロスチェーンプロトコルが生き残り、発展し、熾烈な市場競争で確固たる足場を築くには、安定した収入が基礎となることは誰もが知っています。

長期的に収益性の高い製品は、エコシステムと製品の反復の橋渡しとして特に重要です。

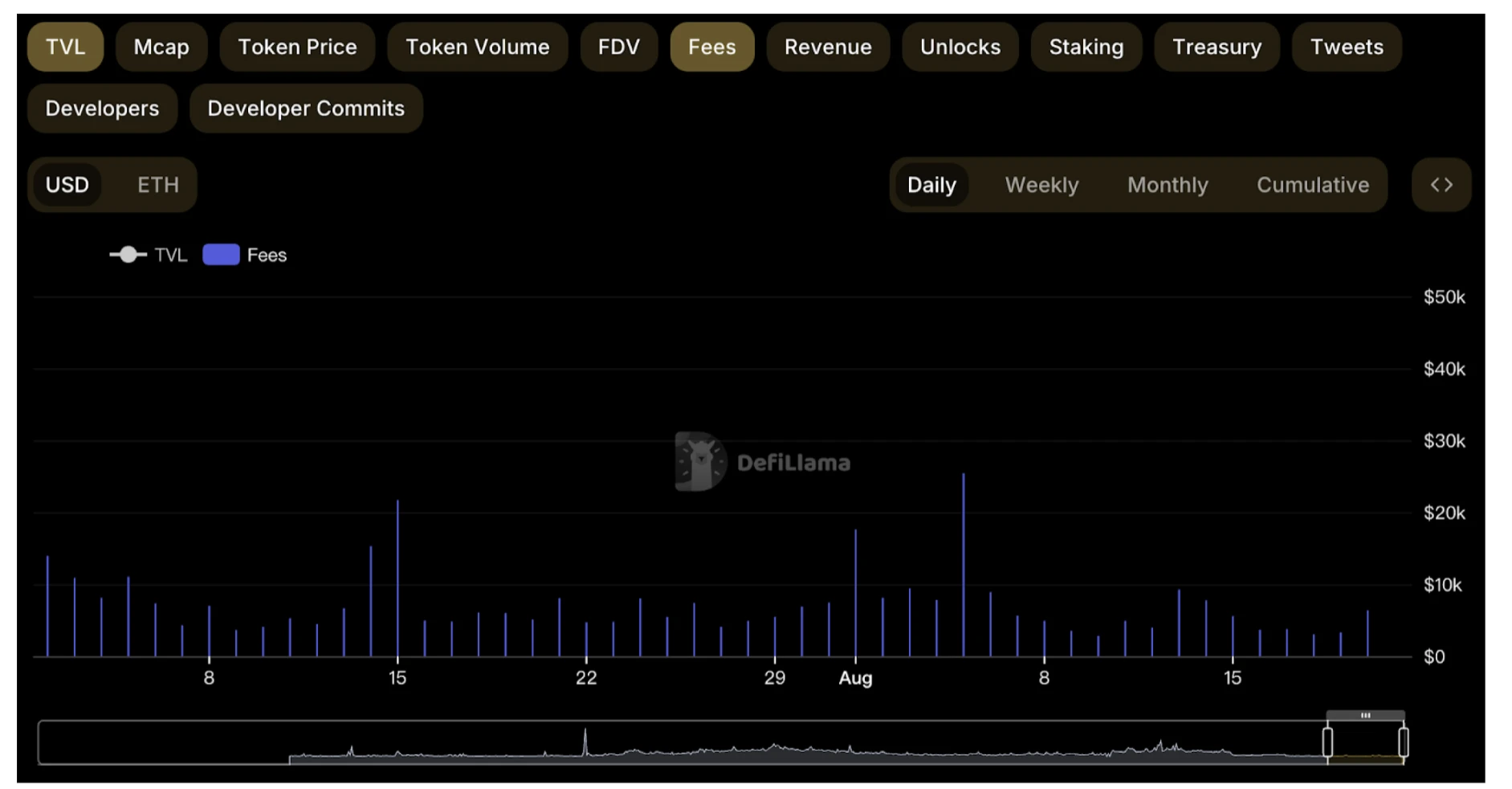

Stargate ユーザーにはクロスチェーン料金が発生します (60 日)

データソース: https://defillama.com/protocol/stargate-finance?fdv=truefees=true

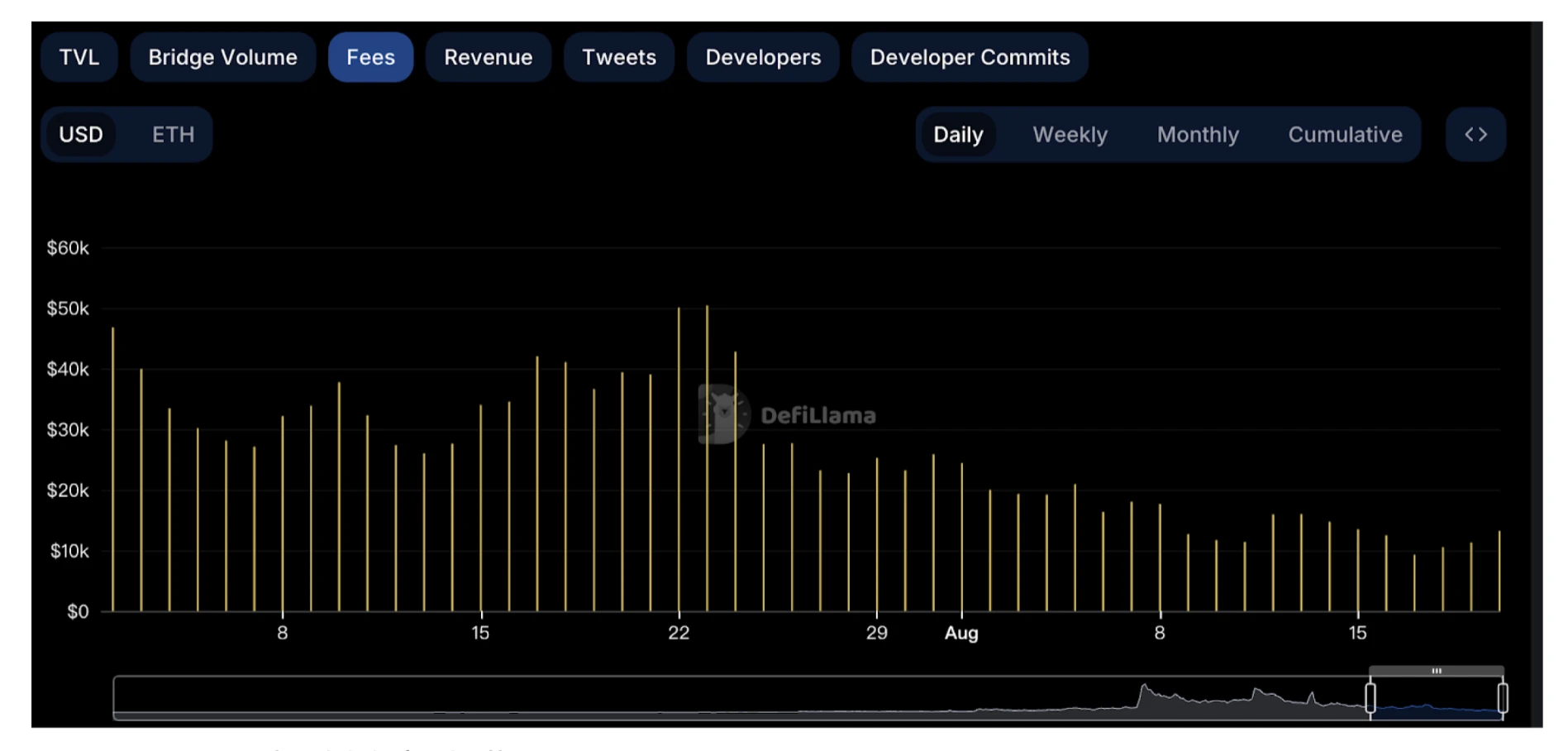

deBridge ユーザーにはクロスチェーン料金が発生します (60 日)

https://defillama.com/protocol/debridge?fees=true

これら 2 つのグラフから、過去 60 日間の deBridge と Stargate の間のクロスチェーン手数料収益に大きな差があることは明らかです。

deBridge: このグラフは、deBridge の手数料が安定していることを示しており、平均手数料が高いということは、その製品の安定性と収益性が持続していることを意味しています。

Stargate: Stargate のクロスチェーン手数料収入グラフは、手数料が大きく変動していることを示しています。時折スパイクはありますが、平均は deBridge よりも低いです。

分析します:

安定性: Stargate の大きな変動と比較して、deBridge はより安定した収益傾向を示しており、ユーザー ベースがより安定している、またはリスクに強いことを示しています。

潜在的な収益上の利点: deBridge のピークは Stargate よりも低いですが、その安定した一貫した収益は長期的な成長に役立つ可能性があります。

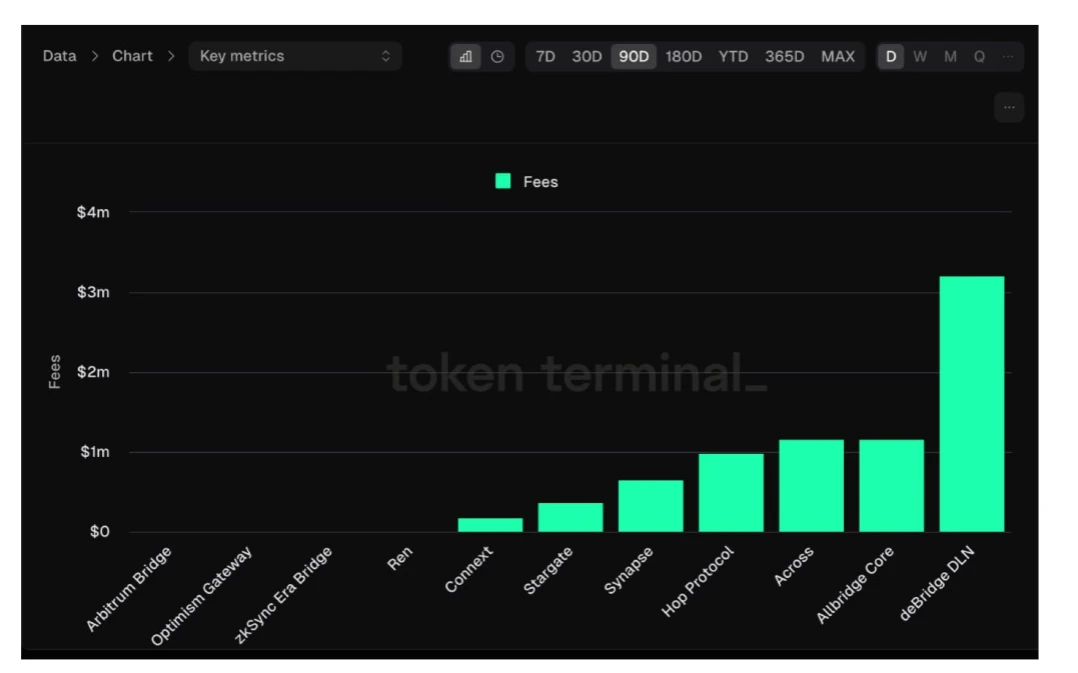

このグラフは、過去 90 日間の各クロスチェーン ブリッジング プロトコルの手数料収入を示しており、deBridge の DLN 製品は競合他社を大幅に上回っています。 DLNの手数料収入は300万ドルを超え、2位のAltbridge Coreを大きく上回っている。 Synapse や Stargate などの他のよく知られたプロトコルは収益が大幅に低く、DLN の市場での支配的な地位とクロスチェーン ブリッジングにおける強力な成長の可能性を浮き彫りにしています。

トークン FDV の比較

レイヤーゼロ

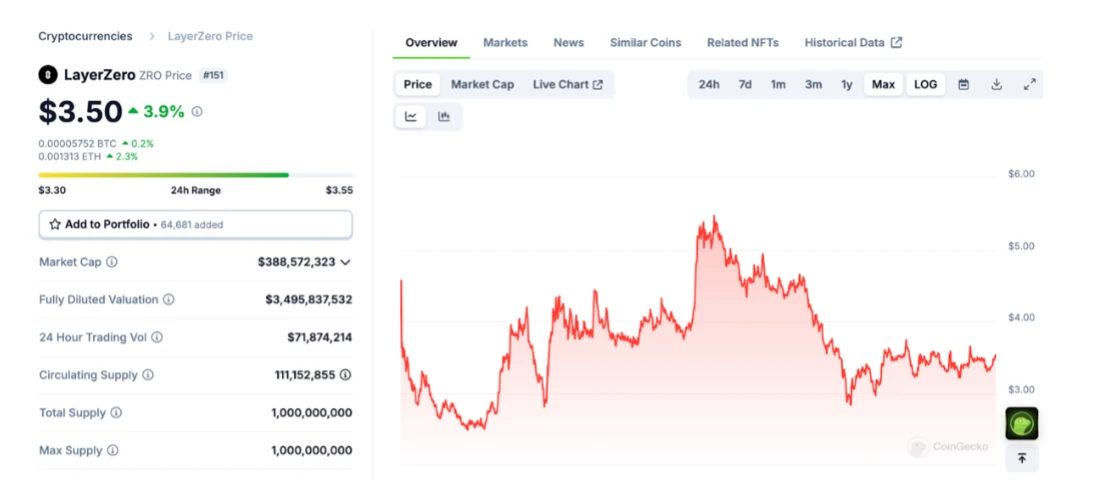

FDV: 3,495,837,532ドル

総供給量: 1,000,000,000

データソース: https://www.coingecko.com/en/coins/layerzero

スターゲイト

FDV: 324ドル、111ドル、490ドル

最大供給量: 1,000,000,000

データソース: https://www.coingecko.com/en/coins/stargate-finance

デブリッジ

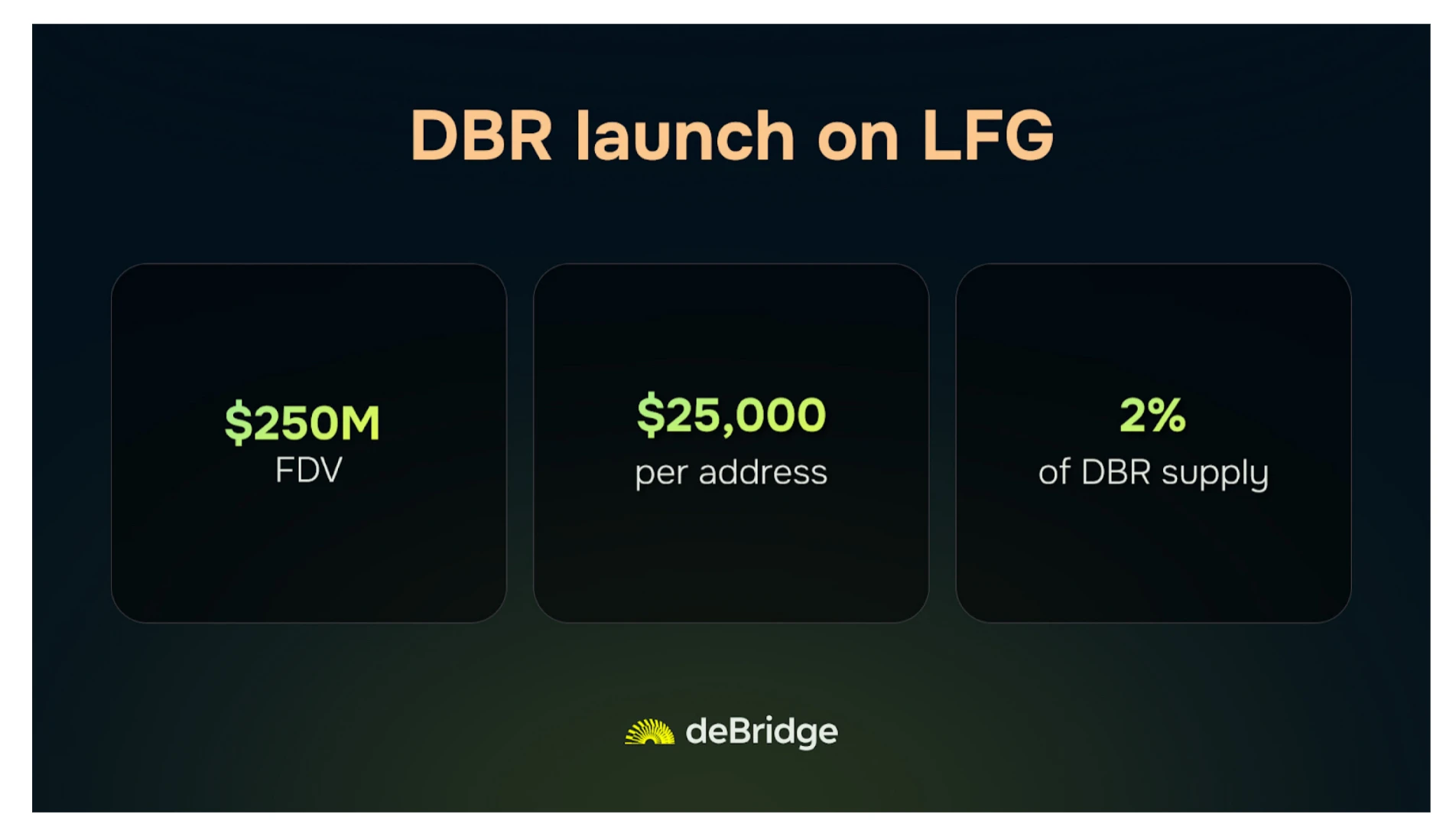

発売時の FDV: 250,000,000 ドル

最大供給量: 10,000,000,000

データソース: https://www.jupresear.ch/t/everything-you-need-to-know-about-dbr-s-launch-on-lfg/20893

LayerZero の $ZRO トークンの完全希薄化評価額 (FDV) は 34 億ドルで、そのクロスチェーン製品である Stargate の $STG トークンの FDV は 3 億 2,000 万ドルです。この 2 つを組み合わせると、非常に大きな価値が得られます。ただし、deBridge の $DBR トークン FDV はわずか 2 億 5,000 万ドルですが、優れたプロトコル活動と安定したクロスチェーン手数料収入を示しています。

LayerZeroが3回の資金調達ラウンドで3億1500万ドルを調達したのに対し、deBridgeが初期段階で調達したのは1000万ドル未満であり、それ以上の投資は受けていないことは注目に値する。それにもかかわらず、deBridge のプロトコル収益は 1,200 万ドルに達しており、FDV が低く、本質的価値が高いことが浮き彫りになっています。

LayerZero プロジェクトと deBridge プロジェクトを比較すると、下位の FDV が deBridge の利点を強調しています。

安定性と効率: FDV はわずか 2 億 5,000 万ドルですが、deBridge のプロトコル活動とクロスチェーン手数料収入は LayerZero や Stargate よりも優れており、$DBR が過小評価されている可能性があり、より大きな成長の可能性があることを示しています。

慎重な資金調達: deBridge は当初 1,000 万ドル未満を調達し、その効率性と自律性を実証し、大量のトークンのリリースによる価格下落のリスクを回避しました。

収益パフォーマンス: プロトコル収益は 1,200 万ドルに達しており、$DBR の実際の市場価値はさらに魅力的です。

deBridge の独自のアプローチは、高い評価よりも効率と価値の創造を重視しています。多額の資金を調達し、高い FDV を達成した LayerZero とは異なり、deBridge が調達したのは 1,000 万ドル未満です。この合理化された資金調達モデルにより、deBridge は活動と収益の点で競合他社を上回る安定した効率的なプロトコルを構築することができました。 FDV はわずか 2 億 5,000 万ドルですが、deBridge の強力な収益と制御されたトークン供給は、その $DBR トークンの本質的な価値を際立たせており、長期的な大きな成長の可能性を示しています。

deBridge プロトコルは、少額の資本で目覚ましい収益マイルストーンを達成し、プロジェクト本来の強みを強調しました。より多くのユーザーや開発者が deBridge に組み込まれた価値を認識するにつれて、その市場での地位が向上し、他の資本過剰プロジェクトと比較してより大きな投資収益率が得られる可能性が期待されます。このため、DBR ドルは流通市場で大幅な値上がりの余地がある潜在力の高い資産となっています。