原文:Yash Agarwal

コンピレーション | Odaily Planet デイリーゴーレム ( @web3_golem )

意見のまとめ

インフラストラクチャの話を押し付けるVCの言うことを聞くのはやめましょう。

今は流動性資金が増加するチャンスです。

ユーザーのために製品を構築し、投機を受け入れ、収益を追求します。

初期費用が低いため、Solana は実験に最適な場所です。

「対戦相手に発言させれば、彼らは安全を守る網を編むでしょう。」

2週間前の「 The Chopping Block 」で、DragonflyのHaseebとTomは、イーサリアム対ソラナのセグメントで一連の議論を行いました。その内容は次のようなものでした。

Solana の VC エコシステムは不完全です。

Solana の資本額はイーサリアムよりもはるかに低く、memecoin を除けば、Solana エコシステムには成功者がほとんどいません。

Solana はミームコイン チェーン、おそらく DePIN チェーンとみなされます。ソラナの TVL はわずか 50 億ドルで、TAM (Total Accessible Market) が制限されています。

イーサリアムでの立ち上げは、EV が高いため、米国での「起業」に似ています。

ソラナはジニ係数が高い(不平等が大きい)。

この記事ではこれらの議論を再検討し、大規模ファンドの構造的問題と、これらの問題がどのようにして彼らのインフラ投資への選好を促し、同時に創業者を間違ったアドバイスに陥らせるのかを強調します。最後に、EBOLA (EVM Bags Over Logic Affliction) に陥らないようにするためのヒントを紹介します。 (注:エボラはもともと伝染性ウイルスの名前でした。つまり、イーサリアムVCのインフラに対する熱意は病気のようなもので伝染性があることを意味します。)

イーサリアムVCはエボラ感染症で行き詰まっている

Lily Liu氏が述べたように、EBOLA(EVM Bags Over Logic Affliction)はイーサリアムVCに影響を与える病気であり、特に大規模な「ティア1」VC企業にとって構造的な問題となっている。

Dragonfly のような大規模ファンドを例に挙げてみましょう。同社は 2022 年に Tiger Global、KKR、Sequoia などの Tier 1 LP から6 億 5,000 万ドルを調達しましたが、その理由はおそらくインフラストラクチャに焦点を当てていたためです。

Dragonfly のような大規模ファンドは、構造上、定められた期間 (たとえば 2 年) にわたって資金を投入することが奨励されています。これは、彼らがより大規模なラウンドに資金を提供し、より高い評価を割り当てることにますます意欲的になることを意味します。より大規模な資金調達ラウンドに資金を提供しなければ、資本を展開することができず、資本をLPに返さなければなりません。

GP(ジェネラル・パートナー)は、管理手数料(調達資金の2%)とエグジット時の成功報酬(収益の20%)を通じて毎年利益を上げています。したがって、リスク調整後の観点からすると、ファンドには「手数料を蓄積する」ためにさらに資金を調達するインセンティブがあります。インフラストラクチャ プロジェクト (ロールアップ/相互運用性/リハイピングなど) が 10 億ドル以上の FDV を達成できることを考えると、特に 2021 年から 2022 年に数十億ドル規模のインフラストラクチャが成功裏に終了したことにより、インフラストラクチャ プロジェクトへの展開ファンドの EV 価値はプラスになります。しかし、これはシリコンバレーの資本とコンプライアンスエンジンによって動かされて、彼ら自身が作り出した物語です。

インフラストラクチャの説明ロジックは次のとおりです。

金融ネットワークは情報ネットワークで成功するために存在します。それが Web3 と呼ばれる理由です。

1990 年代には、人々は可能であれば TCP/IP や HTTP に「投資」することに前向きでしたが、現在ではネットワーク トークンを通じてインフラストラクチャに投資できます。

ブロックチェーン インフラストラクチャはこの世代の「TCP/IP および HTTP プロトコル」であり、人々はそれに賭けています。

それは非常に魅力的な物語であり、その物語にはある程度の本質があります。しかし問題は、2024年に、NFTコミュニティが超高い市場可能性を実現することをサポートするためにTPSを特に改善するEVM L2の誕生を見たとき、私たちは世界通貨向けのTCP/IP機能を構築するという当初の意図から逸脱したのかということです。それとも、この本来の意図は、大規模な暗号通貨ファンド (例: Paradigm/Polychain/a16z crypto) のファンド経済学によって動かされているのでしょうか。

エボラは創設者とLPに誤解を与えている

このインフラストラクチャの物語は高い評価をもたらす可能性があるため、多くの主流の EVM アプリケーションがプロジェクトの評価を高めるために L2 を発表または起動するのを私たちは見てきました。 EVMインフラストラクチャに対する市場の追求は、 Pudgy PenguinsのようなトップNFTプロジェクトでさえL2を立ち上げなければならないほどのレベルに達しています。

イーサリアムのEigenLayerを例に挙げると、1億7,100万ドルを調達したにもかかわらず、収入を生み出すことはおろか、大きな影響を与えるにはほど遠いが、一部のVCやインサイダー(トークンの55%を保有している)が金持ちになることは可能になるだろう。 。少量、高 FDV プロジェクトはそれなりの批判を受けていますが、低影響、高 FDV プロジェクトはどうでしょうか?

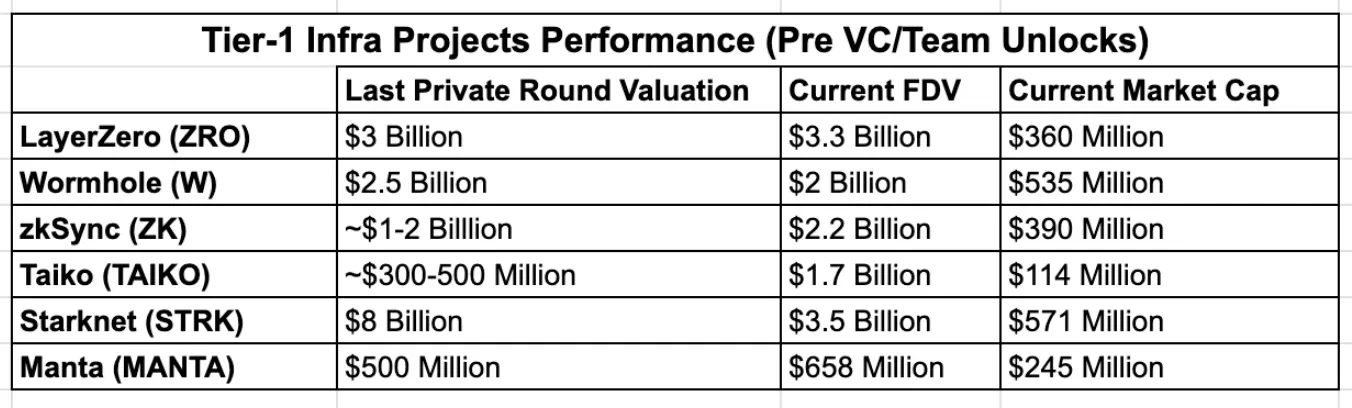

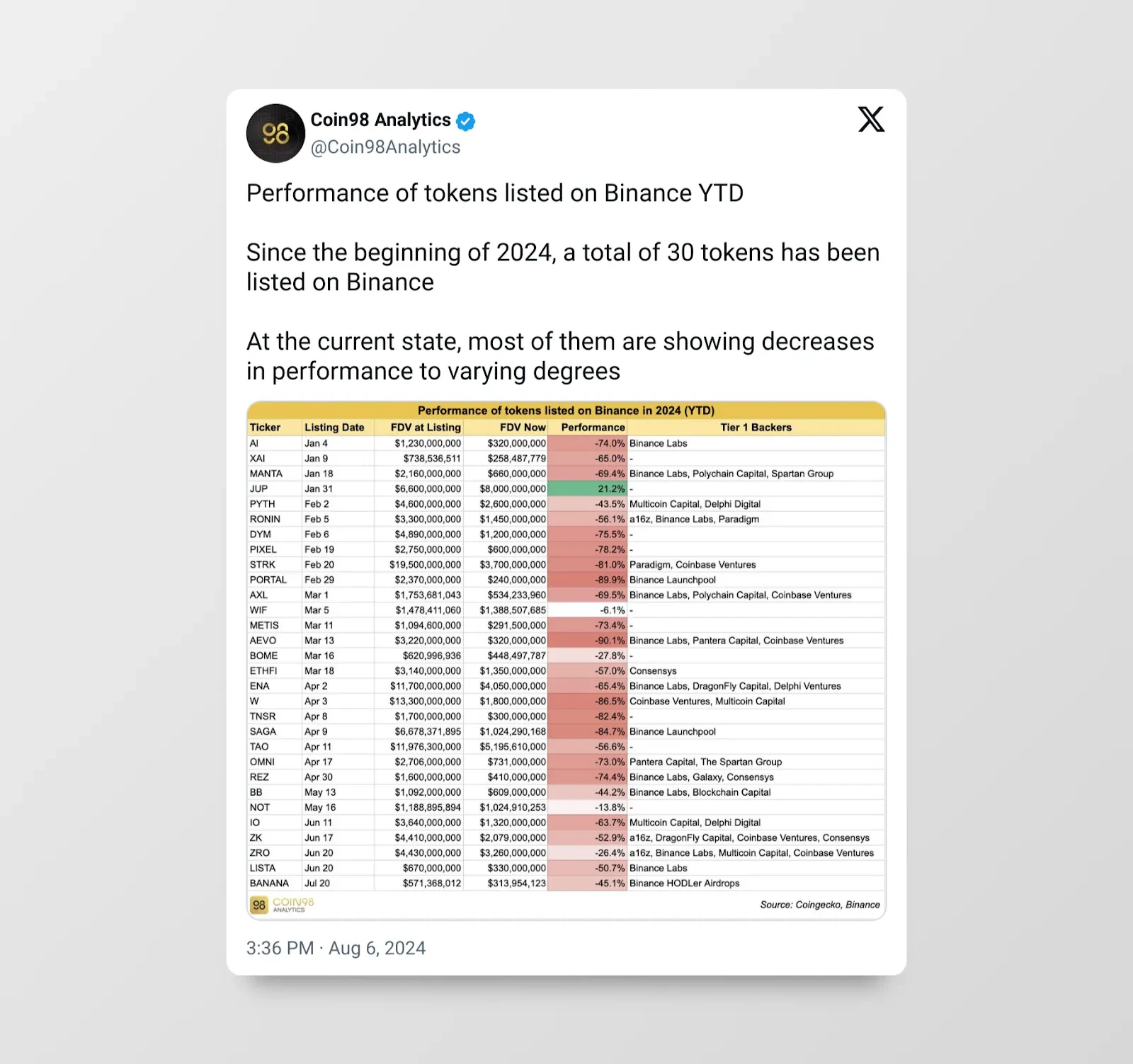

インフラバブルが崩壊し始めており、多くの第一層インフラプロジェクトが今サイクルで私募評価額を下回るトークンを発行した。大規模なロック解除が 6 ~ 12 か月以内に行われるため、VC は窮地に陥り、誰が「より速く実行できる」かという競争になるでしょう。

個人投資家の間で反VC通貨感情の新たな波が起きているのには理由があります。VCの増加=FDVが高く流通量の少ないインフラの増加です。

VC の不適切なアドバイスはプロジェクトを墓場に送る可能性がある

EBOLAはまた、VCが創業者に影響を与えて、自社の製品ビジョンと一致しないチェーンを構築することで、有望なアプリケーション/プロトコルを犠牲にします。多くのソーシャル アプリケーション、ユーザー中心のアプリケーション、または高頻度の DeFi アプリケーションは、イーサリアム メインネットではパフォーマンスが低く、ガス料金が法外に高いため、決して実装されません。

しかし、代替手段が利用可能であるにもかかわらず、これらのアプリケーションは依然としてイーサリアム上に構築されており、その結果、概念的には有望ですが、依存するインフラストラクチャが「概念実証」に合格しないため、さらなる進歩が妨げられています。 Enzyme Finance (2017) からFriend Tech 、 Fantasy Top 、 Quail Finance (2024) などの最近の SocialFi アプリケーションまで、この例は数多くあります。

たとえば、 Lens Protocol は1,500 万ドルの資金調達を完了し、L3 を維持しながら資金調達の結果として Polygon 上で実行しています (現在は別の助成金により zkSync に移行しています)。インフラストラクチャの断片化は、レンズ プロトコルの失敗の一因となりました。レンズ プロトコルは、そうでなければ基本的なソーシャル グラフになっていたかもしれません。対照的に、Farcaster は、Web2 パスに偏った軽いインフラストラクチャ アプローチを採用しています。

最近の例は、a16z が主導し、総額 1 億 4,000 万米ドルの資金調達を完了した「IP ブロックチェーン」ストーリー プロトコルです。 Tier 1 VC は、窮地に追い込まれているにもかかわらず、インフラストラクチャのナラティブに力を入れています。ただし、鋭い観察者は、新しい出口パス、つまり「インフラストラクチャ」から「アプリケーション固有のインフラストラクチャ」への物語の進化に気づいたかもしれませんが、それらは多くの場合、実証済みの Cosmos SDK ではなく、実証されていない EVM スタック (OP など) 上に構築されています。 。

ベンチャーキャピタル市場の構造崩壊

現在のベンチャーキャピタル市場は資本を効率的に配分していません。暗号通貨VCは、プライベートシードラウンドからシリーズAプロジェクトに至るまで、今後24か月にわたって特定のラウンドに展開する必要がある資産を合わせて数十億ドル管理しています。

一方、流動資本割り当て者は、「リスクのない」財務省短期証券から暗号資産の保有に至るまで、世界的な機会費用に非常に敏感です。これは、流動的な投資家の方がベンチャー投資家よりも効果的であることを意味します。

現在の市場構造:

開かれた市場 - 資本の供給不足と高品質プロジェクトの過剰供給

プライベートエクイティ市場 - 過剰な資本供給と質の高いプロジェクトの供給不足

今年のトークン上場で明らかなように、公開市場における資本供給が不十分であると、価格発見が困難になります。 2024 年前半の大きな問題は、FDV コインの大量発行です。たとえば、2024 年の最初の 6 か月に発行されたすべてのトークンの合計 FDV は 1,000 億ドル近くで、上位 10 ~ 100 のトークンすべての時価総額の半分を占めます。

民間ベンチャーキャピタル市場はすでに縮小しつつある。ハシーブ氏もこれを認めており、これらのファンドは以前のファンドよりも小さいが、これには理由があるに違いなく、そうでなければパラダイムはできれば以前のファンドと同じ規模を調達しただろう。

構造的に崩壊したベンチャーキャピタル市場は、仮想通貨だけの問題ではありません。

仮想通貨市場は、崩壊するベンチャーキャピタル市場の問題に対処するために、公開市場で構造的な買い手として機能するために、より多くの流動性資金を必要としているのは明らかです。

エボラと戦う方法

問題はこれくらいにして、次に、潜在的な解決策と、創業者と投資家の両方のために業界として何をする必要があるかについて話しましょう。

投資家向け – 公開市場に対抗するのではなく、公開市場を受け入れることで拡大する流動性戦略を採用します。

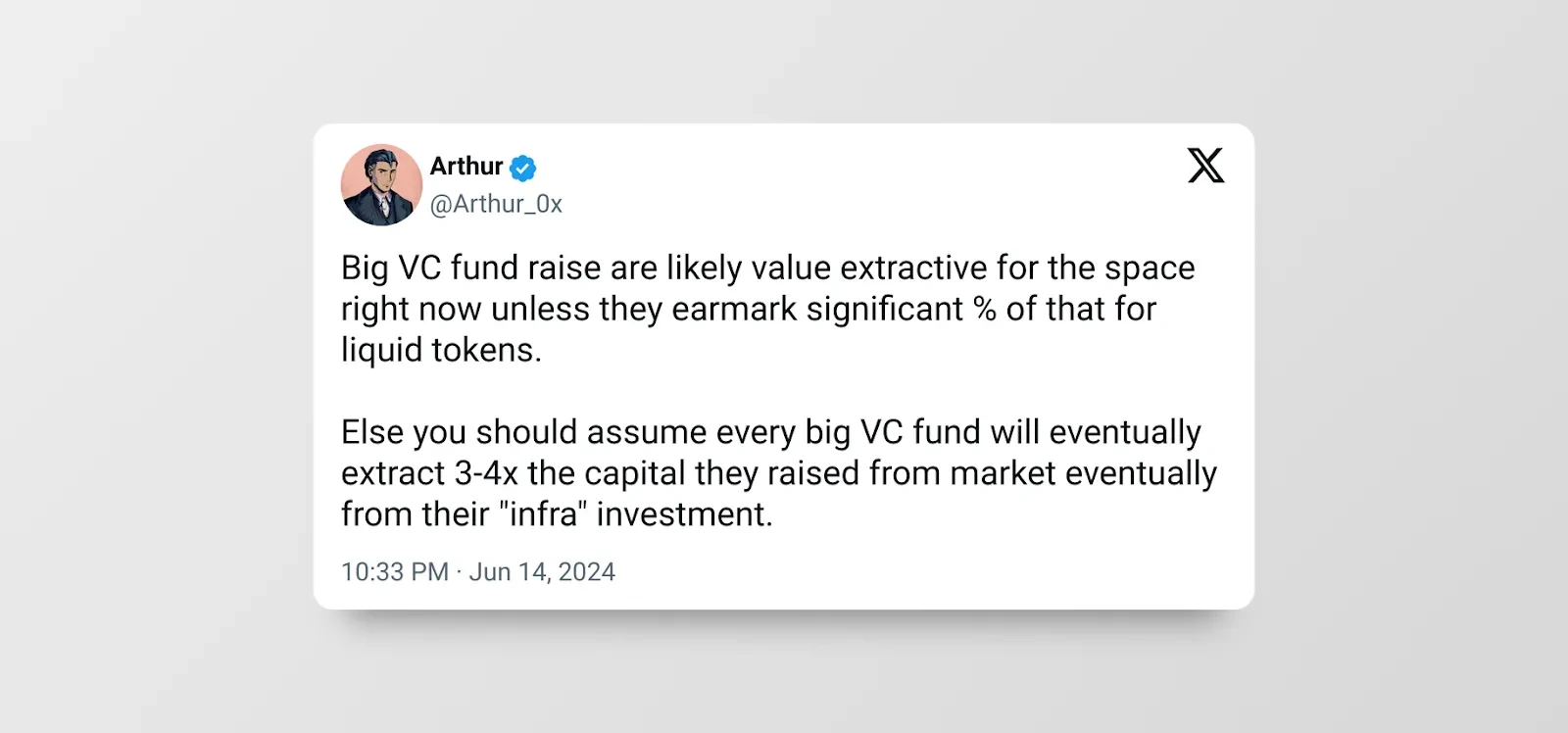

リキッドファンドは基本的に、公開取引されているリキッドトークンに投資または保有します。 DeFianceのアーサー氏が指摘するように、効率的な流動性のある仮想通貨市場にはアクティブなファンダメンタルズ投資家の存在が必要であり、これは流動性のある仮想通貨ファンドが成長する余地が十分にあることを意味する。明確にしておきますが、私たちは「スポット」流動性ファンド、つまり前回のサイクルでパフォーマンスが低かったレバレッジを活用した流動性ファンド(またはヘッジファンド)について話しています。

Multicoin の Tushar と Kyle は、7 年前に Multicoin Capital を設立したときにこのコンセプトを捉えました。彼らは、流動性ファンドがベンチャーキャピタルの経済性(超過収益を得るために初期段階のトークンに投資する)と公開市場の流動性の両方を達成できると信じています。

このアプローチには、次のようないくつかの利点があります。

公開市場の流動性により、理論や投資戦略が変更された場合はいつでも撤退できます。

リスクを軽減するために競合する契約に投資する能力。多くの場合、トレンド内で特定の勝者を選ぶよりもトレンドに投資する方が簡単であるため、流動性ファンドは特定のトレンド内の複数のコインに投資できます。

一般的なベンチャー キャピタル ファンドは資本だけを提供するだけではありませんが、流動性ファンドはさまざまな形のサポートも提供します。たとえば、流動性サポートは、DeFiプロトコルのコールドスタート問題の解決に役立ちます。また、これらの流動性資金は、ガバナンスに積極的に参加し、プロトコルや製品の戦略的方向性について意見を提供することで、プロトコル開発において実際的な役割を果たすこともできます。

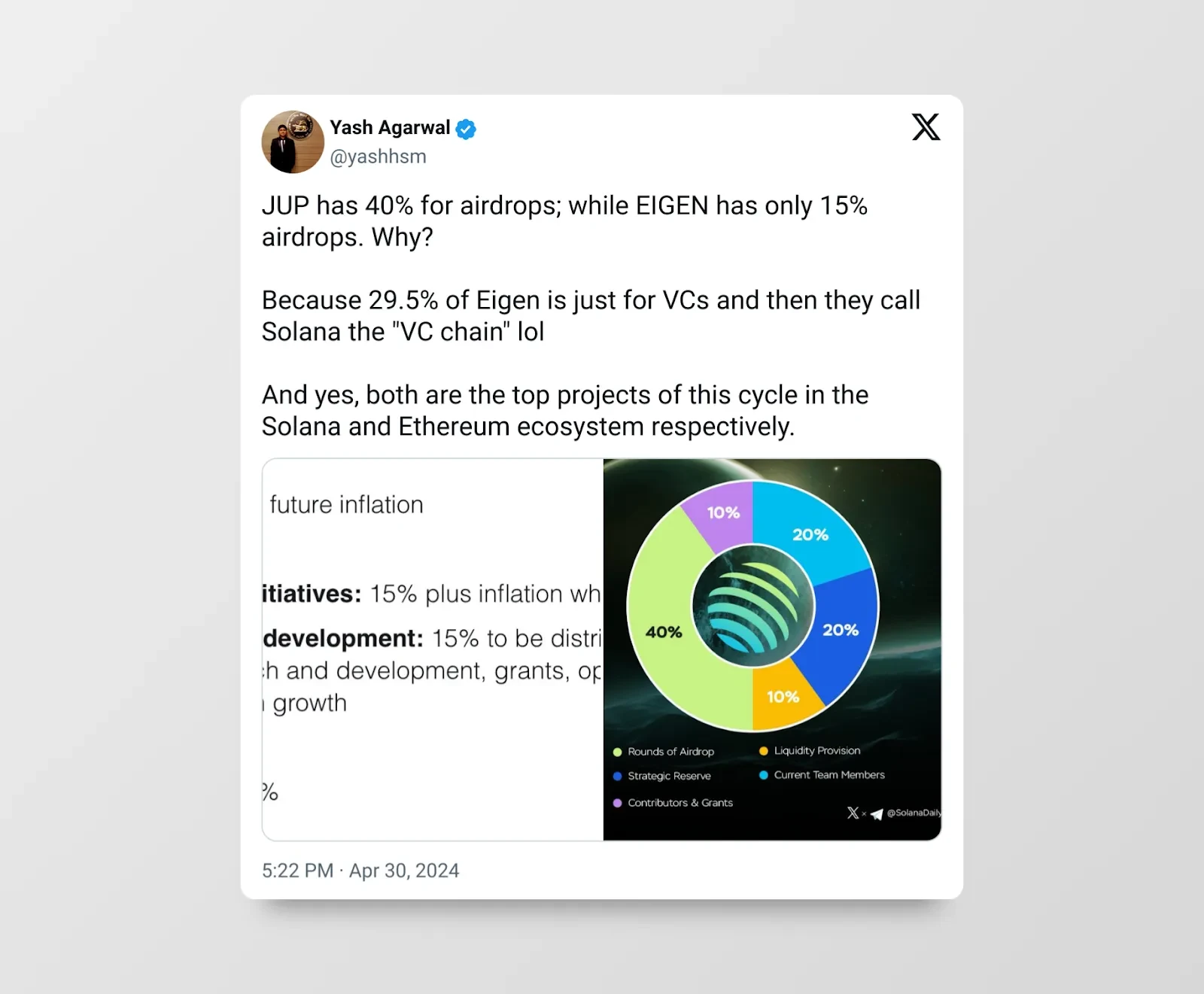

イーサリアムとは対照的に、DePIN を除いて、ソラナの 2023 年から 2024 年の平均資金調達額は小さく、主要な第 1 ラウンドのほぼすべてが 500 万ドル未満でした。主要な投資家には、Solanaハッカソンを運営し、Solana上で構築する創業者を支援するために6,000万ドルのファンドを立ち上げたColosseumに加えて、 Frictionless Capital 、 6MV 、 Multicoin 、 Anagram 、 Big Brain Holdingsが含まれます。

ソラナ流動性ファンドの機会

2023 年と比較して、現在、Solana のエコシステムには多数の流動性トークンがあり、人々はこれらのトークンに投資するための流動性資金を早期に簡単に開始できます。たとえば、Solana には、時価総額が 2,000 万ドル未満のトークンが多数あり、それぞれにMetaDAO 、 ORE 、 SEND 、 UpRockなどの独自の特徴があります。 Solana DEX は現在、厳しいテストを受けており、イーサリアムよりもさらに大きなトランザクション量を持ち、 Jupiter LFG 、 Meteora Alpha Vault 、 Streamflow 、 Armadaなどのアクティブなトークン起動プラットフォームとツールを備えています。

ソラナでは流動性市場が成長を続ける中、流動性ファンドは個人(エンジェル投資を求める)と小規模機関の両方にとって逆張り投資の選択肢となっています。大手機関は、より大規模な流動性ファンドを検討し始める必要がある。

創業者向け – 製品と市場の適合性が見つかるまでは、初期費用が低いエコシステムを選択してください

海軍ラヴィカントが言ったように、うまくいくビジネスモデルが見つかるまでは、常に小規模であり続けてください。起業家精神とは、拡張可能で再現可能なビジネスモデルを見つけることだと彼は言いました。したがって、創業者が実際にやっているのは、繰り返して拡張できるビジネスモデルを見つけるまで、非常に小規模で非常に低コストにとどまる仕事を探すことです。

Solana の低い初期費用

タルン・チトラ氏が指摘したように、イーサリアムのスタートアップコストはソラナよりもはるかに高い。同氏は、十分に革新的であり、良好な評価を確実にするためには、多くの場合、大規模なインフラストラクチャ開発が必要になると指摘しました(たとえば、アプリケーション全体がロールアップファンになるなど)。インフラストラクチャ タイプのプロジェクトは、研究に大きく依存するため、本質的にリソースを大量に消費し、少数のイーサリアム アプリケーションを統合するよう説得するために、研究者と開発者のチームに加え、多数のエコシステム/BD 専門家を雇用する必要があります。

しかし、Solana 上のアプリケーションはインフラストラクチャについてあまり気にする必要はなく、Solana インフラストラクチャのスタートアップ ( Helius / Jito / Tritonやその他のプロトコル統合など)が担当します。一般に、Uniswap、Pump.fun、Polymarket などのアプリケーションは、開始するのに多額の資本を必要としません。

Pump.fun は、Solana の低取引手数料が「ファット アプリケーション理論」を拓いた好例です。Pump.fun という 1 つのアプリケーションは、過去 30 日間の収益で Solana を上回り、さらに 24 時間の収益ではイーサリアムを上回りました。いくつかの日。 Pump.fun は当初 Blast と Base から始めましたが、すぐに Solana の方がキャピタル スピードが優れていることに気づきました。 Pump.fun のAlon 氏が述べたように、Solana と Pump.fun はどちらもコストと参入障壁を下げることに重点を置いています。

Mert 氏が指摘するように、ソラナは、コミュニティ/エコシステムのサポート、スケーラブルなインフラストラクチャ、および迅速な提供の理念により、スタートアップを構築するのに最適な場所です。 Pump.fun のようなユーザー重視の成功したアプリの台頭により、ますます多くの新しい起業家 (特にユーザー重視の創業者) が Solana に引き寄せられるのを目にしてきました。

Solana は Memecoins だけのものではありません

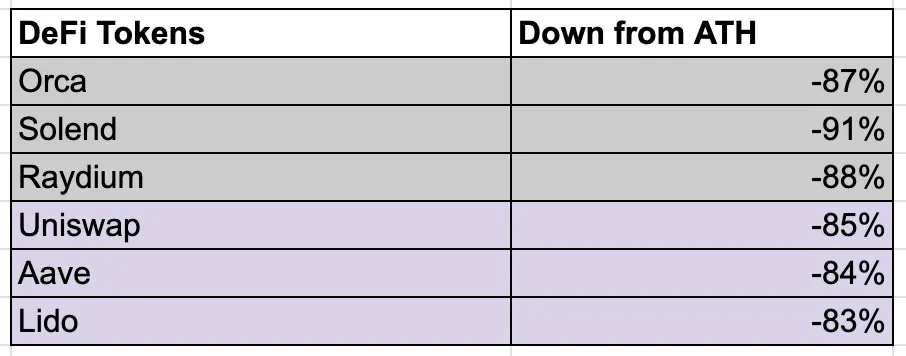

「Solana はミームコイン専用である」は、ここ数か月で ETH 過激派が Solana に対して表明した最大の論争であり、Memecoins は実際に Solana の活動を支配しており、Pump.fun が公式の中核となっています。多くの人は、ソラナの DeFi は終わり、オルカやソレンドなどのソラナの優良トークンのパフォーマンスが低下していると信じていますが、統計はそうではないことを示唆しています。

Solana の DEX 取引量はイーサリアムに匹敵し、Jupiter 7 D の取引量の上位 5取引ペアのほとんどはミームコインではありません。実際、memecoin は Solana の DEX 取引量の約 25% しか占めていません (8 月 12 日現在)、Pump.fun は Solana の 1 日の取引量の 3.5% を占めています。

ソラナの TVL (48 億ドル) はイーサリアム (480 億ドル) の 10 分の 1 ですが、イーサリアムは 5 倍の時価総額、DeFi の浸透の深さ、市場でテストされたプロトコルのおかげで依然として高い資本レバレッジを享受しています。ただし、これは Solana 上の新しいプロジェクトの TAM を制限するものではありません。最も良い例を 2 つ示します。

(1) わずか 4 か月で14 億米ドルに成長した Kamino Lend。

(2) PayPal USD は 3 か月で 4 億 5,000 万ドルに達し、イーサリアム上に 1 年間存在していたにもかかわらず、イーサリアムの供給量 3 億 6,000 万ドルを上回りました。

多くの EVM ブルー チップ トークンが Solana に展開されているため、TVL が実現するのは時間の問題です。

Solana DeFi トークンの価格が大幅に下落したと主張する人もいるかもしれませんが、イーサリアムの DeFi 優良トークンにも同じことが当てはまり、これは本質的にガバナンス トークンの価値蓄積に関する構造的な問題です。

Solana は DePIN の明確なリーダーであり、主要な DePIN プロジェクトの 80% 以上が Solana 上に構築されています。おそらく、すべての新興メタ (DePIN、ミームコイン、消費者) は Solana で開発され、一方でイーサリアムは 2020 年から 2021 年にかけてメタ (マネーマーケット、流動性マイニング) のリーダーであり続けると結論付けることができます。

アプリ創設者へのアドバイス

創設者にとって、ファンドが大きくなるほど、意見を聞く必要はなくなります。これらは、プロダクト マーケット フィットを達成する前に、製品を財務化するよう奨励します。 Uber のTravis は、大手ベンチャーキャピタルのアドバイスを受け入れるのをやめるべき理由をうまく説明しています。 Tier 1 VCと信頼性の高いバリュエーションを追求することは確かに利益をもたらしますが、立ち上げるのに必ずしも大規模なVCが必要というわけではありません。特に製品と市場の適合性を見つける前に、このアプローチは評価の負担につながり、継続的に資本を調達し、より高い FDV でローンチする必要があるというサイクルに閉じ込められる可能性があります。そして、実際にプロジェクトが軌道に乗ると、パフォーマンスが低下すると、プロジェクトを中心に分散型コミュニティを真に構築することがさらに困難になります。

資金調達 – 小規模ラウンド、よりコミュニティ指向

Echoのようなプラットフォームを通じてエンジェル投資家グループから資金を調達することは、現在過小評価されています。評価と引き換えに分配と強力なローンチが必要になります。関連する創設者と KOL を見つけて、彼らを含めるように取り組みます。このようにして、あなたを全面的にサポートしてくれる高品質のビルダーやインフルエンサーから成る初期のコミュニティ/ネットワークを構築します。第 2 層/第 3 層の VC ではなく、コミュニティを優先します。 Santiago 、 Santiago 、 Nom 、 Tarun 、 Joe McCann 、 Ansem 、 R89 Capital 、 Mert 、 Chad Devなど、ソラナのエンジェル投資家の一部には脱帽です。

AllianceDAO (消費者プロジェクトに最適) やColosseum (Solana ネイティブ ファンド) など、略奪的でなく、よりビジョンに沿ったアクセラレーターを選択してください。スタートアップのあらゆるニーズに Superteam を活用するのは簡単な方法です。

消費者のところへ行く - 憶測を受け入れて注目を集める

注目理論: Jupiter は公開市場で FDV で 80 億ドルを達成しました。これは、市場がフロントエンドとアグリゲーターに注目し始めているという強力な証拠です。重要なのは、それらはどのVCからも資金提供を受けていないにもかかわらず、依然として暗号通貨空間全体で最大のアプリケーションであるということです。

アプリケーション中心の VC の台頭: VC がここで数十億ドルの資金流出を見た場合、コンシューマ アプリケーションに対しても同じインフラストラクチャ戦略に従う可能性があります。私たちは、ARR (会計収益率) が 1 億ドルのアプリケーションを数多く見てきました。