原作者:ウィル・アワン

出典: Web3 Xiaolu

2008 年のビットコイン ホワイト ペーパーでは、信頼できるサードパーティを必要としないピアツーピアの電子現金支払いネットワークについて説明しています。支払いは、デジタル通貨とブロックチェーン技術によって私たちに与えられた初期の約束の 1 つであり、当時の金融システムの破綻に直面してサトシ ナカモトによって与えられたブロックチェーン ソリューションでもありました。

業界は過去 10 年間、基盤となるブロックチェーン インフラストラクチャの開発に数十億ドルを投資してきましたが、現在では、Solana やステーブルコインなどの高性能ブロックチェーンの爆発的な台頭も見ています。しかし、現在の市場インフラの大部分は依然としてトランザクションを中心に構築されており、決済のリアルタイムかつ大規模な性質を真にサポートすることができず、これが Web3 決済の大規模な普及の妨げにもなっています。

では、実際の支払いシナリオをホストするにはどのようなインフラストラクチャが必要でしょうか? PayFiの価値と重要性は何ですか?

この記事では、PayFi インフラストラクチャである PolyFlow の共同創設者、Raymond Qu 氏と詳しく話をすることができて光栄でした。国際金融コンサルティングと経営に20年以上の経験を持つ先輩の、グローバルな視点でのデジタル金融に関する包括的な考え方と実践、デジタル通貨とブロックチェーンについての見解は、会話よりも理解して学ぶことが大切です。 . テクノロジーに対する深い理解。

レイモンドは、国際市場における革新的な金融サービスに対する独自のビジョンを持っています。彼のリーダーシップの下、Geoswift は国際決済、国境を越えた送金、外貨両替、プリペイド カード ビジネスをカバーする総合的なグローバル金融サービス会社になりました。同時に、彼は世界的なデジタル金融分野の著名な投資家でもあり、投資対象には金融テクノロジー、デジタルバンキング、ブロックチェーン、Web3、人工知能の分野の多くの大手企業が含まれています。レイモンドは、カナダ国立開発銀行の上級顧問であり、中国国務院発展研究センター金融研究院の専門家委員会のメンバーでもあります。

1. PolyFlow を作成した当初の意図

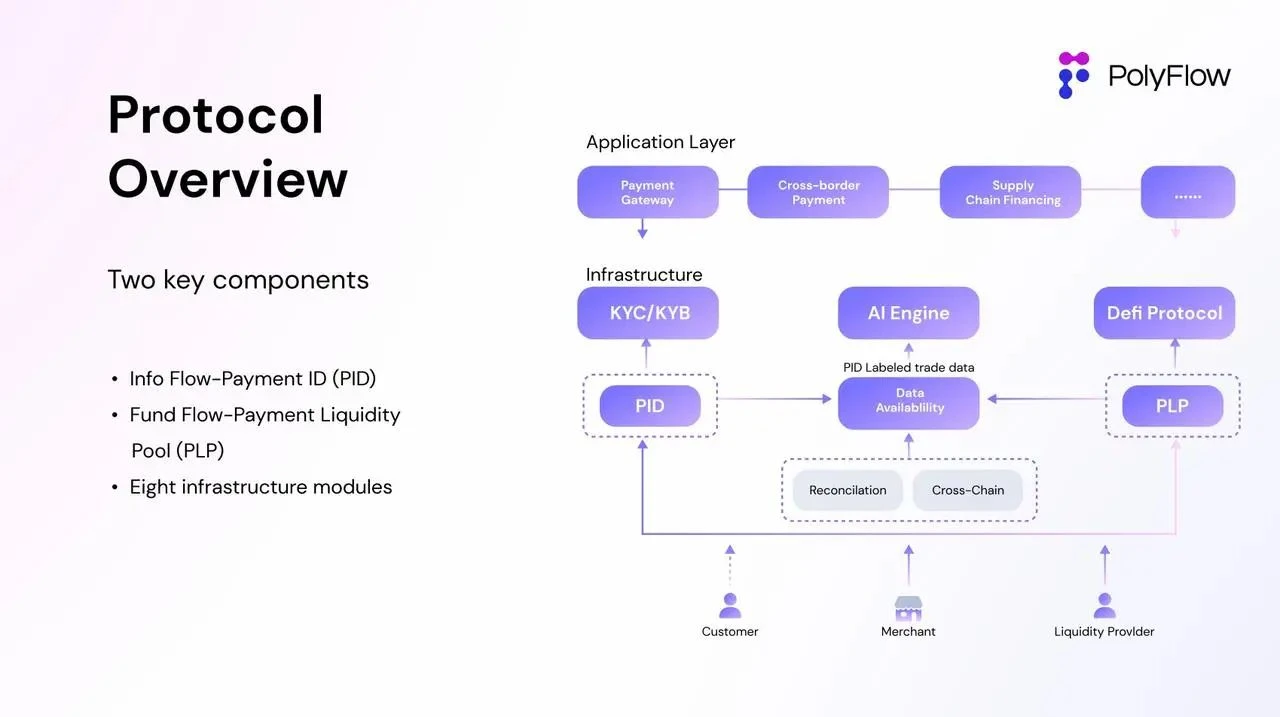

PolyFlow はブロックチェーン ネットワークのインフラストラクチャ層であり、従来の決済、Web3 決済、分散型金融 (DeFi) を統合して、現実世界の実際の決済シナリオを分散型で処理することを目的としています。 PolyFlow は、新しい金融パラダイムと業界標準の確立を促進する PayFi のインフラストラクチャとして機能します。

PolyFlow について詳しく話す前に、レイモンド氏はまず、PolyFlow の真の価値をより深く理解できるように金融取引の性質について説明しました。

1.1 金融取引の核心

従来の金融市場では、あらゆる金融取引と価値の移転は、取引の情報の流れと資本の流れから切り離すことができず、これらは共に金融取引の基礎を形成します。

情報フローとは、取引の開始、支払いおよび決済の指示セットを含む取引プロセス内の情報を指し、取引の正確性と適時性を保証し、取引指示とデータの送信に重点を置いています。

資金フローとは、実際の資金の流れに焦点を当て、取引プロセスにおける当事者間の資金移動のプロセス全体を指します。

金融取引においては、情報の流れと資本の流れは切り離せないものであり、この 2 つを効果的に組み合わせることで、金融取引を安全かつ効率的に完了することができます。

1.2 国境を越えた情報の流れと資本の流れ

言語、通貨、監督の違いにより、国境を越えた金融取引における情報の流れと資本の流れの実行経路も異なります。例えば、誰もが知っているSWIFTは情報の流れの伝達のみに焦点を当てており、実際には資本の流れは関与していません。 SWIFT は、標準化されたメッセージ形式を通じて高度に標準化され自動化された国際金融通信ネットワークを構築し、世界中の銀行が金融取引情報を迅速かつ正確に交換できるようにしています。取引情報の流れは SWIFT を通じて完全に送信できますが、資本の流れは外国為替管理、規制遵守、さまざまな法域におけるマネーロンダリング対策などの要因によって制限されており、情報の流れとリアルタイムで同期することはできません。資本の流れは依然としてさまざまな国の銀行金融仲介機関を経由する必要があり、さまざまな国の複雑な国内決済システム、決済通貨の国境を越えた支払いおよび決済システム、および国際的な支払いおよび決済システムが関与することになります。世界的な価値の流れをさらに妨げているのは、資本の流れを処理するためには、たとえ SWIFT コードを持っていても、このネットワークに参加する資格があることを意味しないことです。

1.3 PolyFlowによる価値循環の促進

これは、PolyFlow を作成した当初の目的を私たちにもたらします。分散型インフラストラクチャを構築して、より多くの人がグローバルな決済ネットワークの構築に参加できるようにし、規制順守のプレッシャーを軽減し、資金保管のリスクを排除し、サードパーティの負担をできるだけ減らすことです。可能な限りの介入。

PolyFlow の中心的なコンセプトは、モジュール設計を使用して、これまで集中機関によって管理されていた取引情報の流れと資本の流れを効果的に分離し、分散型アプローチを使用して各取引プロセスが規制順守基準をより適切に遵守できるようにすることです。ブロックチェーンの特性を利用して DeFi エコシステムを接続し、PayFi アプリケーションの大規模な実装を促進しながら、資金の保管を行います。

PolyFlow は、Payment ID (PID) と Payment Liquidity Pool (PLP) という 2 つの主要コンポーネントを開始しました。

PID は情報フローに関連付けられており、ユーザーの識別とコンプライアンスへのアクセス、プライバシー保護とデータ主権、AI データ処理、X を獲得するなどの機能を実現できる強力なツールとして機能します。

PLPは資本の流れに関連しており、スマートコントラクトは取引の支払いに使用される資金を管理します。デジタル資産の流通、保管、発行のための安全で準拠したフレームワークを提供するだけでなく、DeFiエコシステムの構成可能性と拡張性も導入します。 。

その結果、PolyFlow は、デジタル資産の流通、保管、発行のためのセキュリティとコンプライアンスのフレームワークだけでなく、法規制へのコンプライアンスを軽視し、保管リスクがなく、DeFi エコシステムと互換性のある PayFi アプリケーションのビジネス構造を構築しました。 。

サトシ・ナカモトによって構築されたビットコインとそのブロックチェーン・ネットワークは、デジタル時代に生まれた金融および通貨の問題に対する新たな解決策であることを理解する必要があります。それは、価値を時間と空間を超越する方法という人類社会の永遠の問題を解決することだけを目的として設計されたものではありません。 , 空間を越えて移動することは、取引における第三者への信頼の問題を解決することも目的としています。これらは、PolyFlow が達成することを目指しているものです。

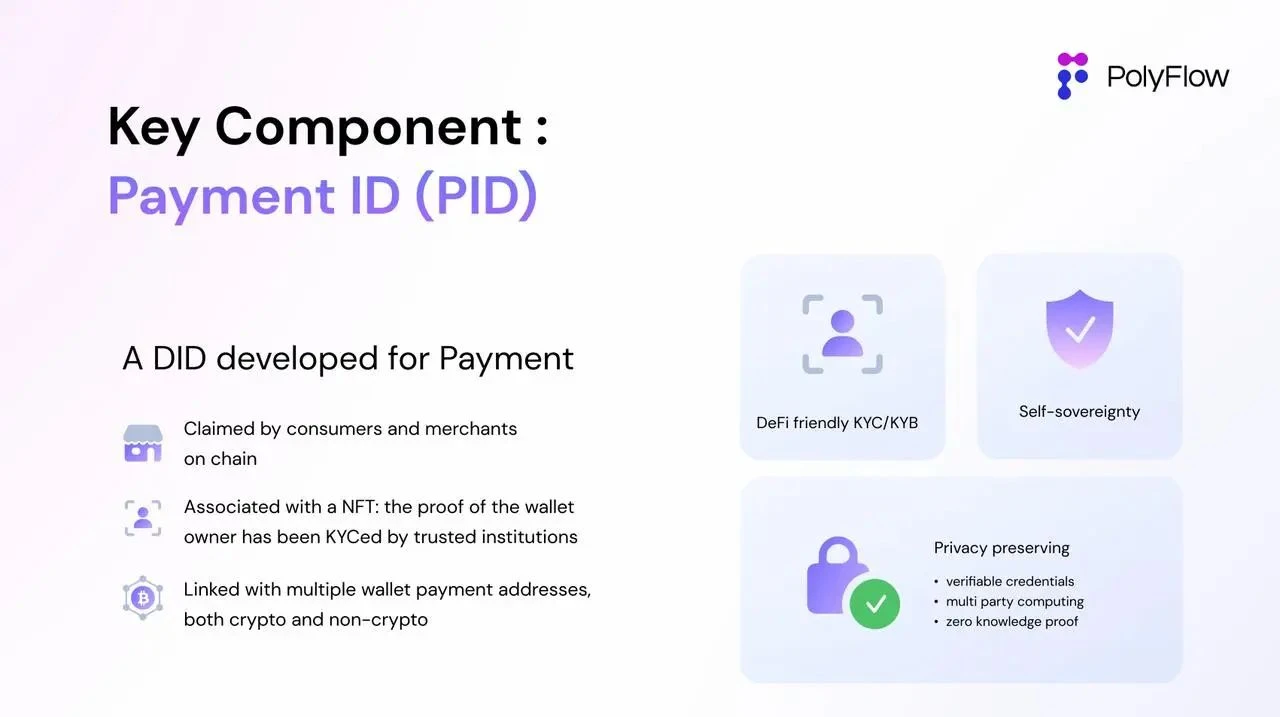

2. PID - 物理世界とデジタル通貨ウォレットのリンク

PolyFlow によって開始される支払い ID (PID) は、トランザクション情報フローを分割した結果である分散型 ID であり、ユーザーのプライバシーを保護するために暗号化された KYC/KYB 認証情報にバインドでき、ユーザーの情報と関連付けられます。複数のプラットフォームで検証可能な認証情報を使用すると、次のことが実現できます。

コンプライアンス アクセス: PID には、複数の異なるプラットフォーム間の検証情報を含めることができ、パートナーが検証プロセスを簡素化するのに役立ちます。

プライバシー保護: PID は、ユーザーのプライバシーを漏らすことなく、マネーロンダリング防止/テロ資金供与防止 (AML/CTF) などの義務を履行するために、ゼロ知識証明などのさまざまな技術的手段を使用します。これは、ユーザーが従来の金融/DeFi エコシステムに参加するための前提条件です。

データ主権: PID は、一方ではファンド取引に関する情報を監督機関にフィードバックしてコンプライアンス要件を満たすことができ、他方ではチェーン上の行動データをユーザーに返すこともできます。

AI 駆動: KYC/KYB データに加えて、オフチェーンでアップロードされたトランザクション データやオンチェーンで収集されたトランザクション データにも PID を関連付けることができます。 AI は、日々の豊富なトランザクション データを分析して、PID 所有者にとってさらなる価値を引き出すのに役立ちます。これは、オンチェーン信用システムの確立においても重要な役割を果たします。

PID の革新的な導入により、PayFi インフラストラクチャとしての PolyFlow に革新的な利点がもたらされ、従来の金融と DeFi エコロジーの間に架け橋を築くだけでなく、ユーザーにデジタル ID を管理し、クロスプラットフォームのトランザクションに参加するための柔軟で信頼性の高い方法も提供します。そしてオンチェーン信用を構築します。

では、PID の目標は物理世界とデジタル通貨ウォレットをリンクすることであることをどのように理解すればよいでしょうか?

レイモンド氏は次のように述べています。「PID は、支払いに使用される ID と必ずしも同じではありませんが、物理世界における財布に近いものであるべきです。

私たちのポケットの中の財布には現金以外に何が入っているのか想像してみてください。これは、家族の写真(NFT)、銀行カード、運転免許証、身分証明書(ユーザーZKは情報抽出、データプライバシー保護をサポートします)などです。

したがって、この観点から見ると、Wallet と Money Wallet は必ずしもイコールではなく、PID ができることはまだまだ期待に値します。現在 PID を中心に構築されている Scan to Earn プロジェクトもその 1 つです。 」

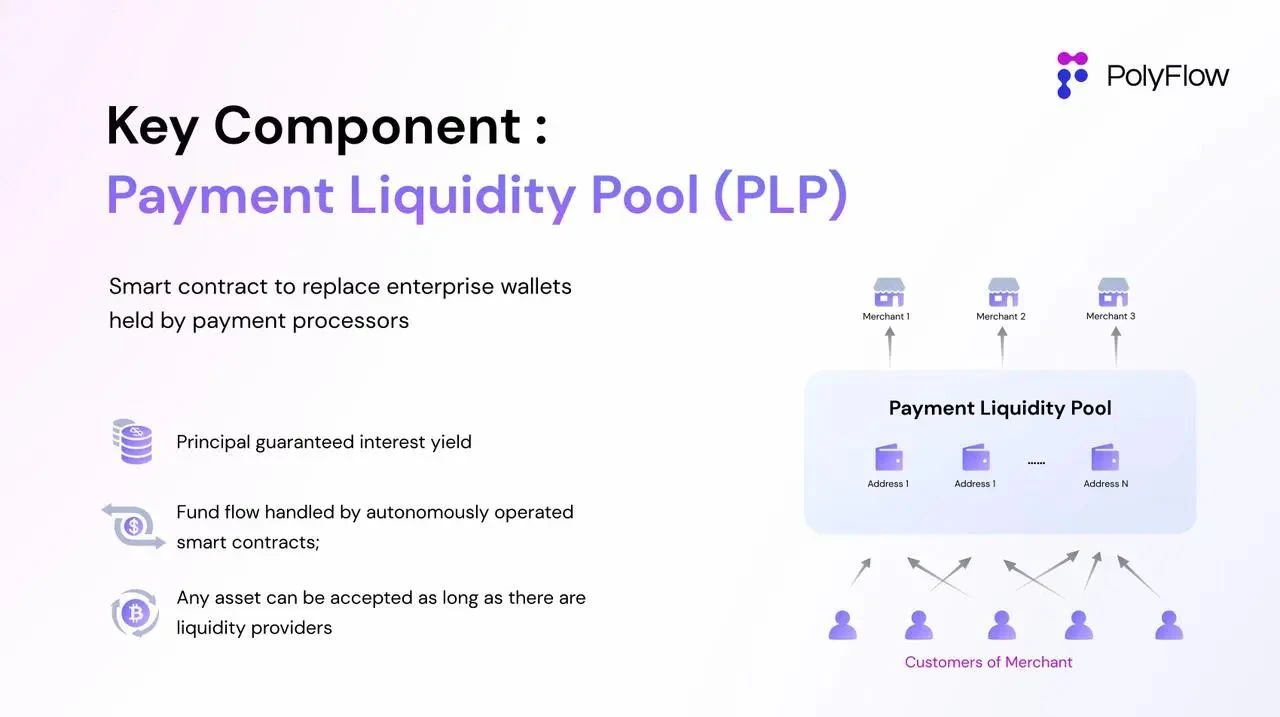

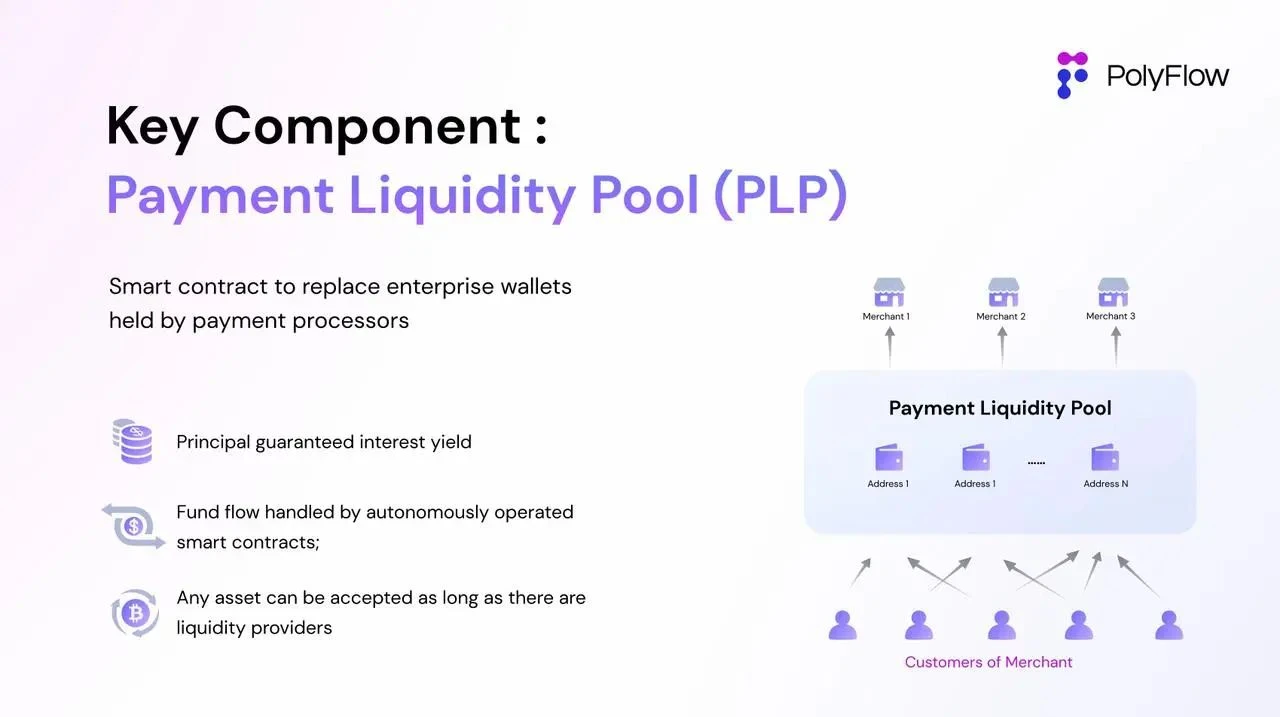

3. PLP - 資本の流れの収集に関するコンセンサス

PolyFlow によって開始された決済流動性プール (PLP) は、中央集中型の高価な企業ウォレットの従来の方法に依存するのではなく、スマート コントラクト アドレスを使用してトランザクション資金を受け取り、資金のオンチェーン管理を実現します。機関。

より分散化されたモデルである PLP は、次のことを実現できます。

分散型資金保管: PayFi アプリケーションに便利で安全かつ準拠した保管方法をもたらし、資金の安全性を確保しながら取引仲介者の必要性を最小限に抑えます。

流動性プール: スマート コントラクト アドレスを介して取引資金をプールすることで、支払い取引における資金調達ニーズに流動性を提供できます。

DeFi の互換性: 集中型アプリケーションは分散型 DeFi エコシステムと互換性がありません。ブロックチェーン上に構築された PLP は、DeFi エコシステムにシームレスに接続し、PayFi アプリケーションに DeFi ビジネス ロジックを導入できます。

リスクフリーの RWA 収入カテゴリー: プロトコルによって生成された収入は、PLP に直接反映できます。現実世界の決済取引シナリオに基づいたこの収入は、DeFi にリスクのない安定した収入源を提供します。

この PLP アーキテクチャは DeFi エコシステムと柔軟に統合できるため、PayFi アプリケーションが絶えず変化するデジタル資産の状況に確実に適応できます。

では、PLP の目的は資本の流れについてのコンセンサスを集めることにあることをどのように理解すべきでしょうか?

これに関して、Raymond 氏は、Web3 決済の 3 つの決済モードについて段階的に説明してくれました。

3.1 ピアツーピアモード

住所 A から住所 B に送金するという国境を越えた送金シナリオを想像してください。ブロックチェーンの特性を利用したWeb3決済では、取引情報の流れと資金の流れを、オープンで透明な台帳に反映することができ、誰もが取引情報を一括して確認することができます。改ざんされる。

この比較的頻度の低いシナリオでは、情報フローと資本フローの同期により、Web3 ペイメントのほぼ即時決済、低い取引コスト、オープンで透明な台帳、および世界的な展開の利点が完全に反映されます。

しかし、チェーン上のポイントツーポイントの情報の流れと資本の流れを同期させる現在の方法では、従来の金融決済と同様に、毎秒/時間/日に数千件のトランザクションという高頻度のニーズを満たして実現することができず、ブロックが容易に発生する可能性があります。チェーンネットワークは混雑しています。

2023 年に、VISA は 1 日あたり約 7 億 2,000 万のトランザクションを処理する予定です。これは、2023 年のユーザー生成トランザクション/秒 (TPS) の 1 日平均数が約 8,300 になることを意味します。これは、現在の最高パフォーマンスである Solana の TPS の 8 倍です。ブロックチェーン。したがって、この場合、Web3 決済は従来の決済に比べて非効率になります。

「現在のブロックチェーンと分散型台帳テクノロジーの効率では、取引の会計処理をサポートできません。従来の金融では、取引相手間の会計処理を満たすだけで済みますが、現在のポイントツーポイント モデルでは、取引の会計処理を行うためにネットワーク全体が連携する必要があります。それぞれのトランザクションを会計処理する場合、ネットワーク全体が 1 秒あたり数万件のトランザクションを共同で会計処理することになるとは想像しにくいです」とレイモンド氏は説明しました。言うまでもなく、すでに多くのネットワーク混雑を引き起こしており、400兆から600兆の規模の伝統的な金融市場を含めたいと述べています。

では、Web3に適した決済モデルを構築するにはどうすればよいのでしょうか?

レイモンド氏は、「私たちの本来の答えは、テクノロジーの力を信じなければならないということだ。コンピューティング能力の継続的な向上により、支払いと清算の効率性は遅かれ早かれ解決されるだろう。しかし、今日の問題を解決するために将来のテクノロジーを使用することはできない」と語った。ブロックチェーンの本質に基づいて問題を解決するには、資本の流れに関する合意形成から始める必要がある。」

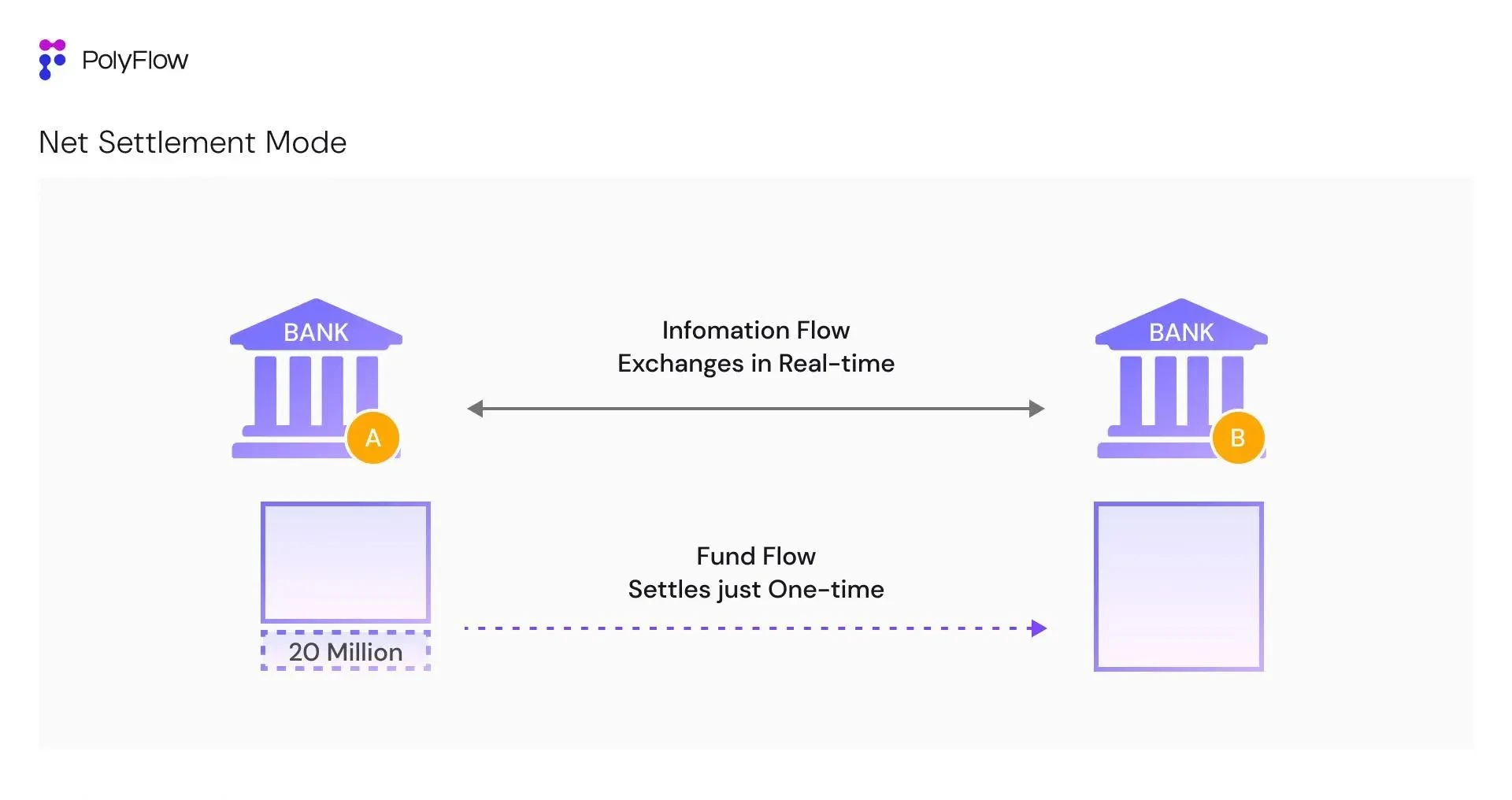

3.2 ヘッジモデル

従来の金融では、取引の情報の流れと資本の流れは最終的には一貫していますが、同期していません。デジタルネットワークに基づく情報フローデータはリアルタイムで完全なインタラクションを実現できますが、資本フローの場合、基礎となる資金は依然として固定アドレスにホストされており、合意された決済サイクルと資本のインタラクションニーズに従って比較的独立した決済が実行されます。 flows 実際にはそれほど高くありません。

レイモンド氏は、国境を越えた資金移動決済の例を挙げています。

従来の世界では、中国の銀行 A と米国の銀行 B が資金フロー決済を行っており、両銀行間で毎日数万件の資金取引が処理されています。前述したように、2 つの銀行が取引情報の流れと資本の流れの同時決済を行う場合、現在の金融インフラはこれほど膨大な決済需要に対応できず、その必要もありません。

そこで、取引相手間で複数の取引を処理するネット決済と呼ばれる決済方法が登場します。このようにして、2 つの銀行間の情報フローはリアルタイムで完全に相互作用し、それぞれの元帳のヘッジを実現します。 (毎日の決済を想定して) 一日の終わりに、何万もの金融取引の情報フローが調整された後、資本フローの個別決済の純額が最終的に決定されます。

たとえば、純資金額が銀行 A が銀行 B に 2,000 万を借りている場合、銀行 A はその日の数万件の取引の資金の流れを決済するために、銀行 B に 2,000 万を一括で支払うだけで済みます。純額がちょうど 0 の場合、銀行間の資金の流れは変わりません。

レイモンド氏は次のように説明しました。 「この場合、数万件の取引の基礎となる資本の流れの実際の変化は非常に小さく、誰もが行っているのは情報の流れの相互作用です。これが、従来の金融における基礎となる資産の量が減少する理由です。」この状況では、銀行の原資産の処理能力、システム能力、決済能力に対する要件はそれほど高くありません。」

ヘッジ決済手法であるネット決済は、取引コストを大幅に削減し、決済効率を向上させ、取引相手間の信用リスクを軽減し、資本活用効率を向上させることができます。

しかし同時に、この伝統的なモデルには集中的な信用システムが必然的に必要となり、この強力な信頼関係は、歴史的信頼性、厳格な監査、コンプライアンス監督、担保サポート、契約保証などの複数の方法を通じて達成される必要があります。資金の保管と情報の不透明性のリスク。

資本の流れのより効率的なヘッジおよび決済方法であるネッティング決済をブロックチェーン上で実装し、第三者によってもたらされる集中リスクを排除するために、PolyFlow は同じブロックチェーン台帳に資金を沈殿させる PLP を立ち上げました。

この目的は、信頼を持たない人々が第三者の信頼による承認なしで協力できるようにし、資金管理の不確実性を回避し、お互いを信頼することなくすべての取引を検証できるようにすることです。

適切な検証を通じてのみ、信頼への依存を完全に排除することができます。信用するのではなく、確認してください。

これは、ブロックチェーンの統合台帳資本の流れに関するコンセンサスです。

銀行やその他の機関によって記録される取引は、基本的にブロックチェーン台帳に記録されます。上記の場合と同様に、A銀行とB銀行の台帳がブロックチェーンの統一台帳上に構築されていれば、両行間の取引資金の流れについての合意を得ることができ、多くの時間を費やす必要がありません。真のトラストレス ネットワークを実現するための強力な信頼関係を構築します。

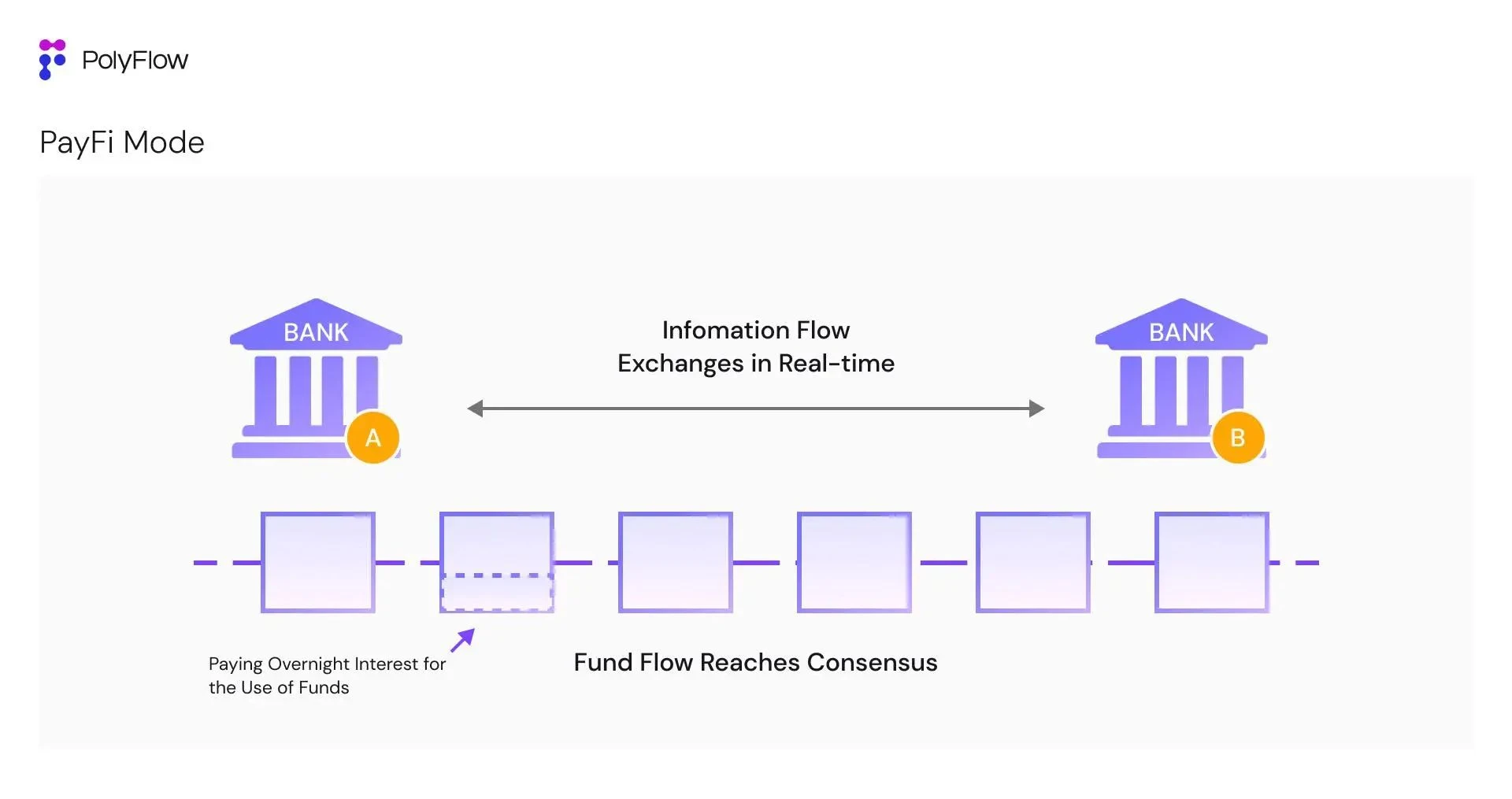

3.3 PayFi モデル

ブロックチェーンの統合台帳資本の流れについて合意を形成した後にのみ、いわゆる PayFi の世界に真に参入することができます。

まず銀行のケースに戻りましょう。 A銀行とB銀行の両方がブロックチェーンの統一台帳に口座を保持できれば、両当事者間の基本的な信頼の問題は解決され、資金の流れについての合意が得られます。これに基づき、双方は日次ヘッジモードの決済方法から、相手方に資金利用に対する翌日物金利(Overnight Interest)を直接支払う方式に変更することができます。これはさらに一歩進んで、銀行資金の流動性をより適切に解放することができます。

これは、従来の銀行で住宅ローンを申請するのと似ています。銀行は抵当に入れる不動産に基づいてローンを発行しますが、実際には銀行の裏付け資産 (資本ローン) は変更されず、利子を直接支払うだけで済みます。住宅ローン取引のため、すべての資本の流れは銀行の台帳に保管されます。

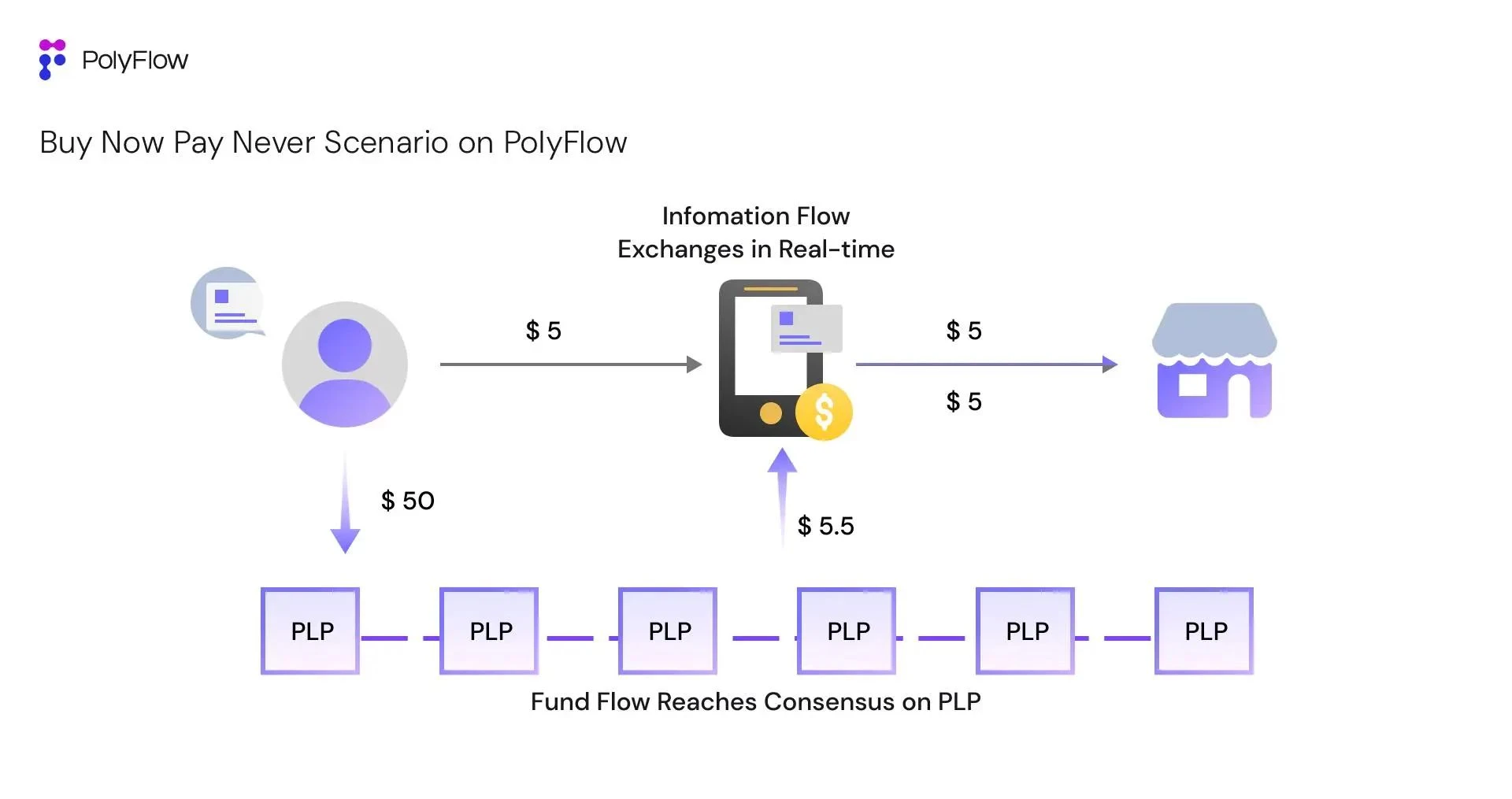

PolyFlow に基づいて、「Buy Now Pay Never」シナリオを構築してみましょう。

ユーザーの Kevin は、PolyFlow に基づく分散型支払いゲートウェイを通じて販売者から 5 ドル相当のコーヒーを購入しました。ゲートウェイと販売者の資金は両方とも PLP でホストされていました。ケビンが PLP の流動性プロバイダーでもあり、PLP に 50 ドルの資金を提供すると仮定すると (毎日 5.5 ドルの収入が得られます)、PLP 台帳の資本の流れに関するすべての参加者のコンセンサスに基づいて、ケビンは今日の最初の利益を達成できます。 (支払わずに) コーヒーを購入し、明日 PLP によって得られる収入を 5 ドルのコーヒーの支払いに使用するというシナリオでは、追加の 0.5 ドルは、ケビンが今日借りた資金の翌日利息とみなされます。

このシナリオでは、PayFi の価値を完全に反映できます。

1) コスト削減と効率の向上: 情報の流れは完全にインタラクティブであり、資本の流れは実際には固定されており、すべて PLP の台帳に保管されます。

2) 資本効率の向上: 不動資本フローの利点は、Kevin の 50 ドルの流動性の資本利用効率を最大限に活用できることです。

3) 革新的な金融パラダイム: Buy Now Pay Never のオンチェーン シナリオは、従来の金融では実現できない革新的な金融パラダイムと製品エクスペリエンスを実現し、PayFi の大量導入を促進します。

この PayFi モデルの下では、資産フローの利用効率は非常に高くなります。ブロックチェーンの統一台帳上にすべての当事者の台帳が統一されるため、完全な信頼が得られ、いつでも取引当事者の情報を確認でき、資金格差も確認できます。

レイモンド氏は 2011 年からブロックチェーン技術を研究しています。 「改ざんできないブロックチェーン台帳の統合台帳は、オープンで透明です。これらはすでに 10 年以上前から誰もがよく知っている用語ですが、誰もそれを理解できません。その導入の意義は何でしょうか?

ブロックチェーンの統一台帳上の資金の流れについてのコンセンサスがブロックチェーンの本当の意味です。これにより、暗号通貨業界全体と Web3 業界全体の効率が向上します。 」

これは、PolyFlow が分散型 PayFi インフラストラクチャの構築を目指す根本的な理由でもあります。

4. PayFiの価値と重要性

Web3 決済と DeFi の統合により PayFi が誕生しました。PayFi は、その導入をサポートし、複雑なコンプライアンス問題を解決するための新しい金融インフラを切望しています。 Solana Foundation の会長である Lily Liu が香港 Web3 カーニバルで PayFi コンセプトを提案して以来、PolyFlow は PayFi 金融インフラストラクチャの構築を目的とした最初のプロトコルの 1 つとみなされてきました。

文字通りの観点から見ると、PayFi は実際には GameFi や SocialFi と根本的には変わりませんが、PayFi の本当の意味は、現実世界の実際のシナリオでデジタル通貨の適用を促進することです。

ポジティブな観点から見ると、PayFi は Web2 グループの Web3 への移行に適応できます。たとえば、従来の金融決済会社はブロックチェーン テクノロジーを使用して、より大きな市場シェアを獲得し、時代の流れに乗り遅れることを避けることができます。

一方、Web3 コミュニティは、Payment をキャリアとして使用し、ブロックチェーン テクノロジーを使用して従来の金融システムの問題点を解決し、従来の金融では達成できない新しい金融パラダイムと製品エクスペリエンスを実現できます。

PayFi について話すとき、レイモンドはより深い理解を持っています。「 PayFi が解決するのは、国境を越えた資金移動や低金融包摂などの課題など、Web3 決済が表面的に解決する必要がある問題ではありません。現在の問題を解決するための最も基本的な問題は、取引情報の流れと資本の流れを効果的に分離し、統一されたブロックチェーン台帳上の資本の流れについて全員が合意を形成し、Web3 業界全体の効率を向上させ、Web3 業界全体の効率を向上させることです。本当の大量養子縁組。」

現時点では、Web3 決済はまだ非常に初期の基本サービスであり、原始的な状態にあります。これは、OTC、暗号決済カード、その他のシナリオなどのポイントツーポイント決済を実現するための決済取引媒体としてデジタル通貨を使用することです。デジタル通貨を通じて国境を越えたシナリオが容易になり、ヘッジモデルの決済が可能になりますが、シナリオは比較的限定されています。

したがって、PolyFlow の開始により、より多くの PayFi 参加者がより便利にブロックチェーン ネットワークに参入し、日常の消費シナリオで Buy Now Pay Never の実際の PayFi シナリオの構築を実現できるだけでなく、より重要なことに、誰もがフォームを利用できるようになります。資本の流れに関するコンセンサスが得られ、ブロックチェーン Web3 エコシステム全体の効率が向上します。

5. 支払いを超えて

ブロックチェーン分散台帳の概念は革新的でも魅力的でもないように聞こえるかもしれませんが、二重会計や株式会社も同様です。しかし、これらの偉大なイノベーションと同様、ブロックチェーンという一見ありふれたテクノロジーや改善プロセスは、人間社会の運営方法を変える可能性を秘めています。

ブロックチェーンの恩恵は金融インフラです。PolyFlow は、デジタル通貨とブロックチェーン テクノロジーによってもたらされる変革力を統合して、新しい分散型 PayFi 暗号化決済ネットワークを作成し、人々の革新的な金融へのパラダイム シフトを促進し、Web3 の真の価値を解放します。

最後に、ビットコインのホワイトペーパーにある壮大なビジョンを現実化します。