原作者:ジョエル・ジョン

オリジナル編集: Deep Chao TechFlow

暗号通貨のキラーアプリがステーブルコインの形で登場しました。 2023 年の Visa の取引量は 15 兆ドル近くになり、ステーブルコインの総取引量は約 20.8 兆ドルになります。 2019 年以来、ウォレット間のステーブルコイン取引は221 兆ドルに達しました。

ここ数年、世界のGDPに相当するお金がブロックチェーンを介して流れてきました。時間の経過とともに、この資本はさまざまなネットワークに徐々に蓄積されます。ユーザーは、より良い経済的機会や転送コストの削減を求めて、異なるプロトコル間を切り替えます。チェーン抽象化の出現により、ユーザーはクロスチェーンブリッジを使用していることにさえ気づかないかもしれません。

クロスチェーンブリッジは資本のルーターと考えることができます。インターネット上の Web サイトにアクセスすると、表示されるビットとバイトが正確であることを保証する複雑なネットワークが舞台裏で存在します。ネットワークの重要な部分は自宅の物理ルーターです。これは、必要なデータを最短時間で取得できるようにパケットがどのように送信されるかを決定します。

クロスチェーンブリッジは、今日のオンチェーン資本において同様の役割を果たしています。ユーザーがあるチェーンから別のチェーンに移動したい場合、クロスチェーン ブリッジは、ユーザーが最大の価値または最速の速度を得ることができるように、資金がどのようにルーティングされるかを決定します。

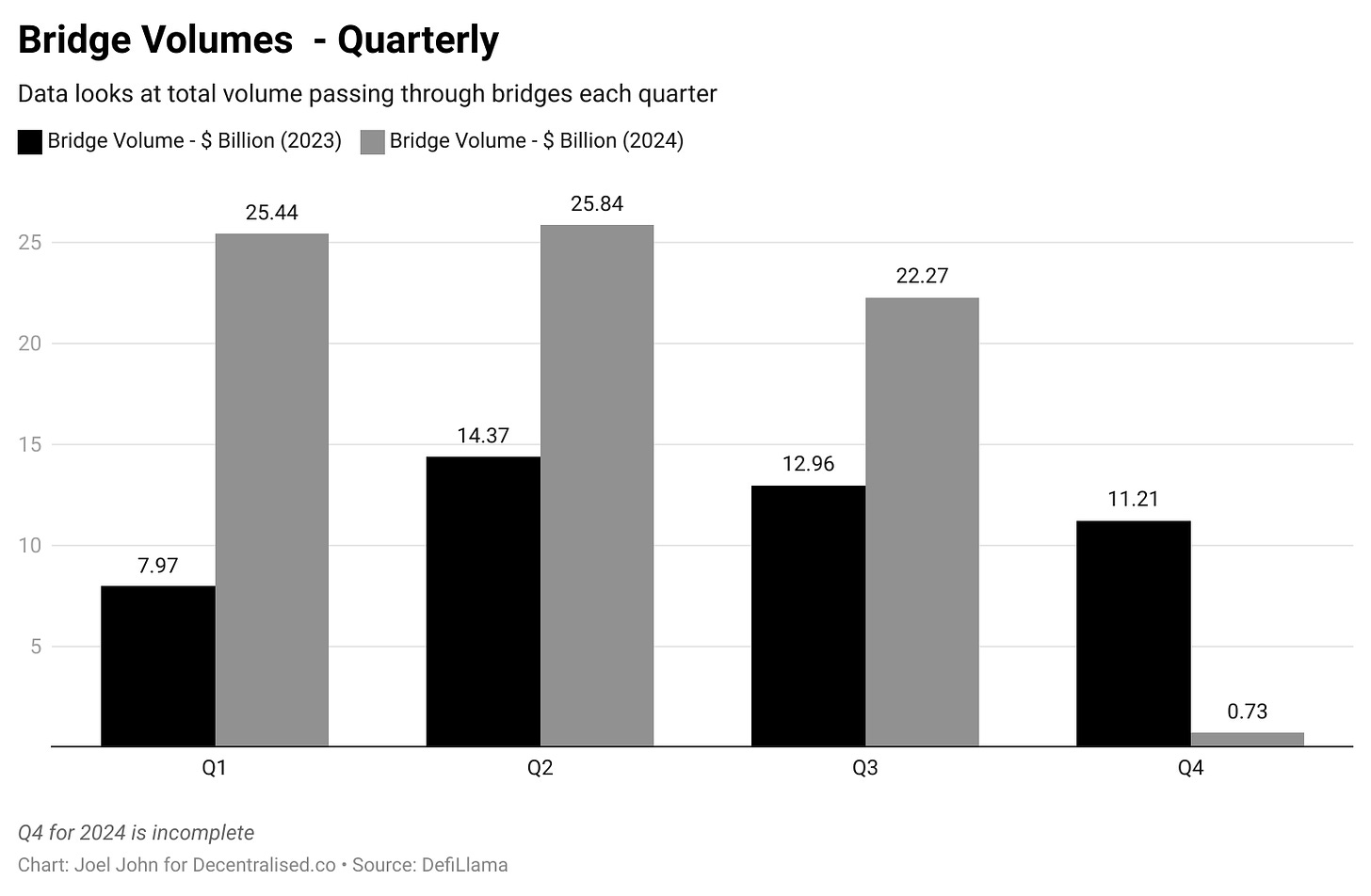

2022 年以来、クロスチェーン ブリッジは 222 億 7000 万ドル近くの取引を処理してきました。これは、ステーブルコインの形でオンチェーン上を流れる資金の量とは大きく異なります。ただし、クロスチェーンブリッジは、他の多くのプロトコルよりも、ユーザーあたり、およびロックされたドルあたりの収益が高いようです。

今日のディスカッションは、クロスチェーン ブリッジの背後にあるビジネス モデルと、クロスチェーン ブリッジの取引を通じて生み出される収益の共同探求についてです。

収益を表示する

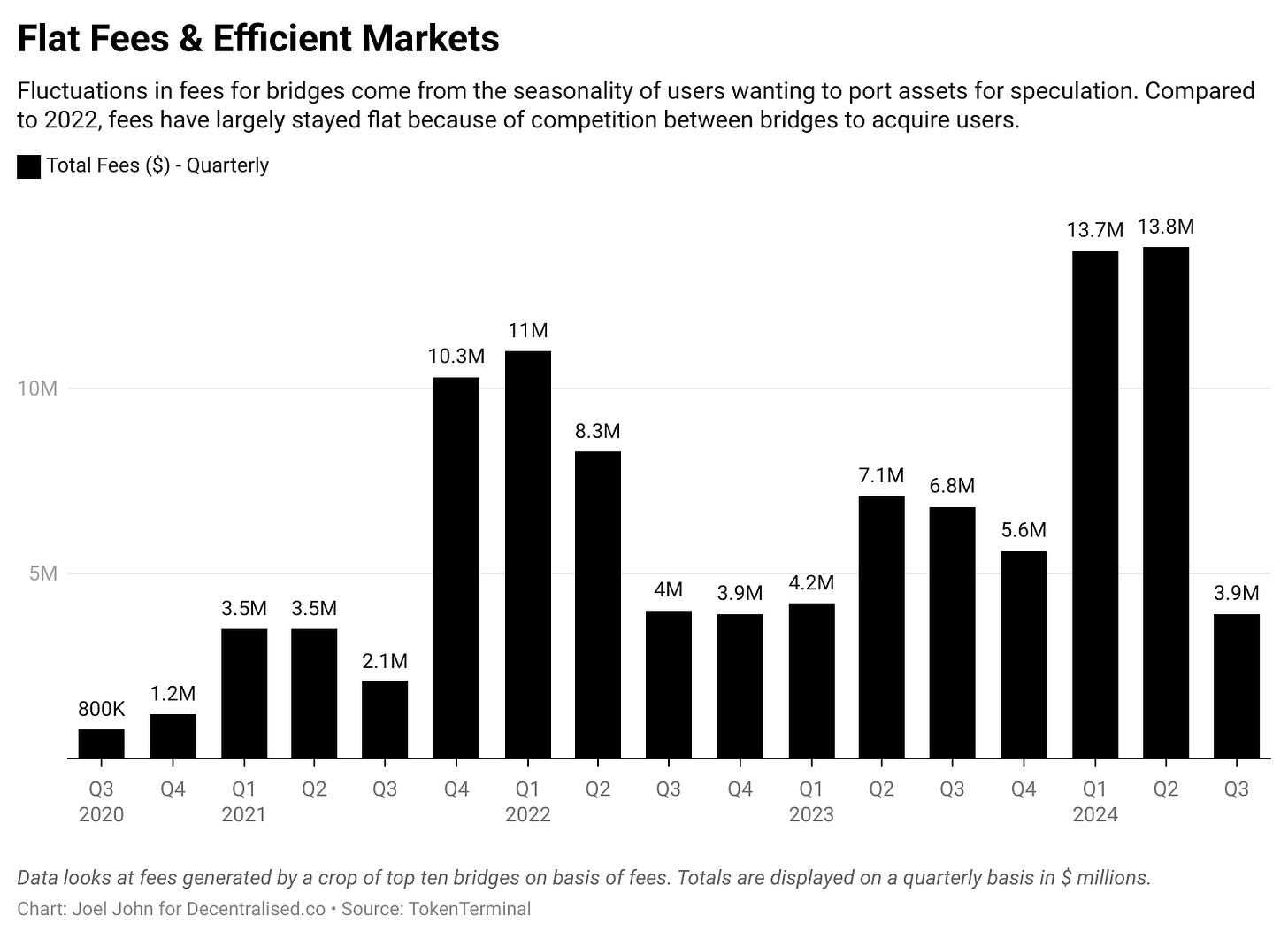

2020年半ば以降、ブロックチェーンのクロスチェーンブリッジは累積で1億400万ドル近くの手数料を生み出している。ユーザーは新しいアプリケーションを使用したり、経済的機会を追求したりするためにクロスチェーンブリッジに群がるため、この数字にはある程度の季節性があります。利回り、ミームトークン、または金融商品が利用できない場合、ユーザーは最も使い慣れたプロトコルを使用する傾向があるため、クロスチェーンブリッジは問題を抱えます。

かなり悲しい(しかし興味深い)比較は、クロスチェーンブリッジの収益をPumpFunのようなミームコインプラットフォームと比較することです。彼らの手数料収入は 7,000 万ドルでしたが、クロスチェーンブリッジは 1,380 万ドルの手数料収入を生み出しました。

取引量が増加しても手数料が横ばいの理由は、チェーン間の価格競争が続いているためです。この効率をどのように達成するかを理解するには、ほとんどのクロスチェーン ブリッジがどのように機能するかを理解することが役立ちます。クロスチェーンブリッジを理解する 1 つの方法は、クロスチェーンブリッジを 1 世紀前のハワラ ネットワークと比較することです。

ブロックチェーンのクロスチェーン ブリッジは Hawala に似ており、暗号署名を通じて物理的な分離を接続します。

ハワラは今では一般的にマネーロンダリングと関連付けられていますが、1世紀前には、ハワラはお金を移動させる効率的な方法でした。たとえば、1940 年代、UAE がまだインドルピーを使用していた頃、ドバイからバンガロールに 1,000 ドルを送金したい場合、いくつかの選択肢がありました。

銀行を経由することもできますが、これには数日かかり、多くの書類が必要になる場合があります。または、金市場に行って販売業者を見つけることもできます。販売者はあなたの 1,000 ドルを受け取り、インドの販売者にバンガロールの信頼できる人に対応する金額を支払うように指示します。インドとドバイの間ではお金が流れますが、国境を越えることはありません。

では、これはどのように機能するのでしょうか?金市場の業者とインドの業者は長期的な取引関係を結んでいることが多いため、ハワラは信頼ベースのシステムです。資金を直接送金するのではなく、後で金などの商品を介して残高を決済することもあります。これらの取引は参加者間の相互信頼に依存しているため、両方の販売者の誠実さと協力に対する多大な信頼が必要です。

これはクロスチェーンブリッジとどのように関係しますか?クロスチェーンブリッジは多くの点で同様に動作します。たとえば、利回りを追求して、バンガロールからドバイではなく、イーサリアムからソラナに資金を移動したい場合があります。 LayerZero のようなクロスチェーン ブリッジを使用すると、ユーザーはユーザー情報を渡すことで、あるチェーンでトークンを貸したり、別のチェーンでトークンを借りることができます。

この 2 人のトレーダーが、資産をロックしたり金の延べ棒を渡す代わりに、どこでも資本と交換できるコードを提供したとします。このコードは情報伝達手段に相当する。 LayerZero のようなクロスチェーン ブリッジは、エンドポイントと呼ばれるテクノロジーを使用します。これらのエンドポイントは、異なるチェーン上に存在するスマート コントラクトです。 Solana 上のスマート コントラクトはイーサリアム上のトランザクションを直接理解できない場合があり、その場合にはオラクルの介入が必要になります。 LayerZero は、クロスチェーン トランザクションの検証ツールとして Google Cloud を使用します。最先端の Web3 であっても、私たちは依然として、より良い経済の構築を支援してくれる Web2 の巨人に依存しています。

関与したトレーダーがコードを解釈する自分の能力を信頼していなかったと想像してください。結局のところ、誰もがGoogle Cloud を使用してトランザクションを確認できるわけではありません。もう 1 つの方法は、アセットをロックしてミントすることです。このようなモデルでは、ワームホールを使用する場合、イーサリアム上のスマート コントラクトに資産をロックして、Solana 上でラップされた資産を取得します。これは、ハワラ商人がインドで金の延べ棒を与え、アラブ首長国連邦にドルを預けることに相当します。資産はインドで鋳造され、お客様に渡されます。金の延べ棒を返却すれば、インドで金の延べ棒を使って投機し、ドバイで元の資本を取り戻すことができます。異なるチェーン上のラップされた資産は金の延べ棒に似ていますが、通常、両方のチェーンでその価値が同じままである点が異なります。

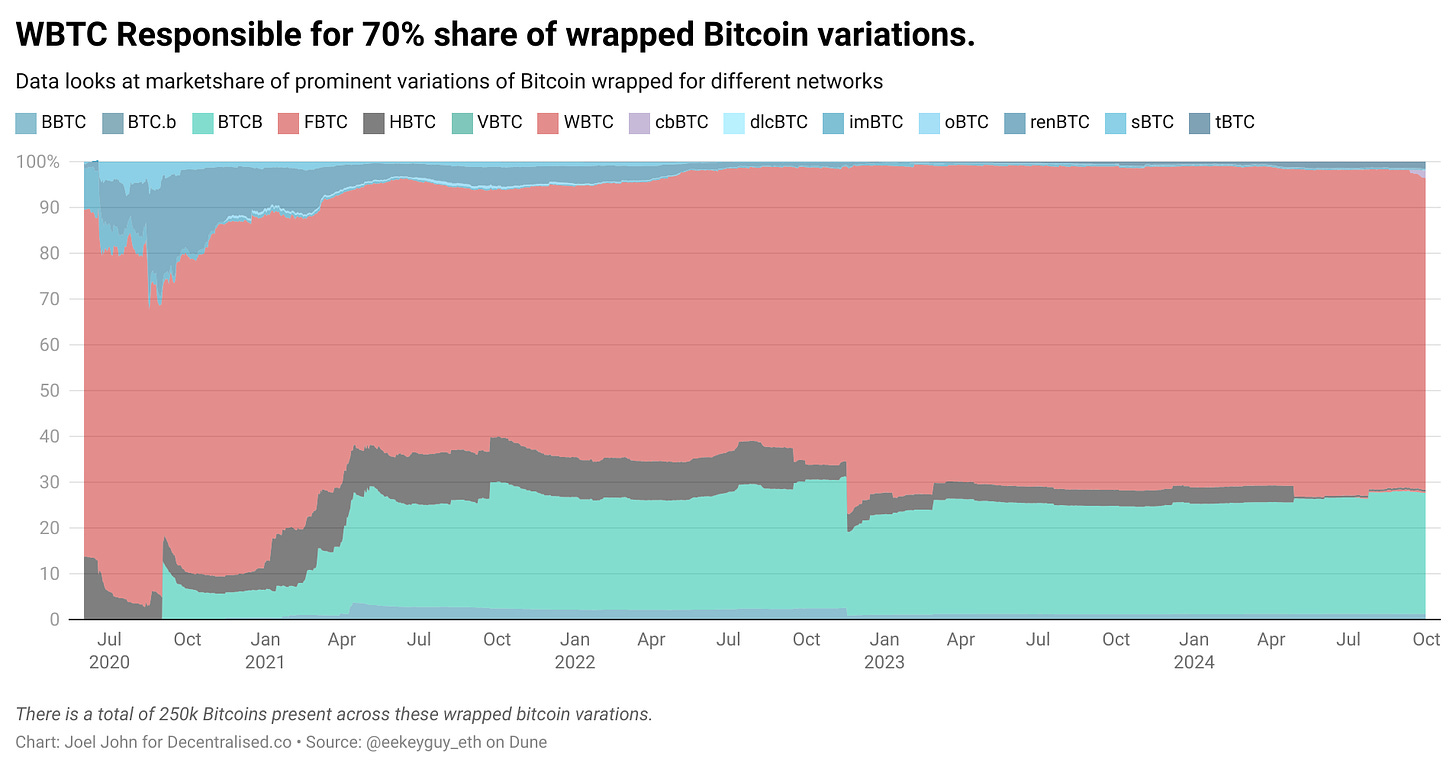

下の画像は、今日のビットコインのパッケージングに対するさまざまな変更を示しています。これらの多くは、ビットコインを使用してイーサリアムで収益を生み出すために、DeFiの夏の間に鋳造されました。

クロスチェーンブリッジには、いくつかの重要な利益点があります。

Total Value Locked (TVL) – ユーザーが資本を預けると、これらの資金を収入を生み出すために使用できます。現在、ほとんどのクロスチェーンブリッジは遊休資金を貸し出していないが、ユーザーがあるチェーンから別のチェーンに資金を移動する際に少額の取引手数料を請求する。

フォワーダー料金 – 転送ごとにサードパーティ (LayerZero の Google Cloud など) によって請求される少額の料金です。これらの手数料は、複数のチェーンでのトランザクションを検証するために支払われます。

流動性プロバイダー手数料 – これは、クロスチェーンブリッジスマートコントラクトに資本を入金する個人に支払われる手数料です。あなたがハワラ ネットワークを運営していて、今誰かが 1 億ドルをあるチェーンから別のチェーンに移動したとします。個人では資金が足りないかもしれません。流動性プロバイダーは、取引の完了を支援するために資金をプールする個人です。その見返りとして、各流動性プロバイダーは、発生した手数料の少額を受け取ります。

鋳造コスト – クロスチェーンブリッジは、資産を鋳造するときに少額の手数料を請求する場合があります。たとえば、WBTC はビットコインあたり 10 ベーシス ポイントを請求します。 これらの手数料のうち、クロスチェーンブリッジの主な費用は、フォワーダーの維持と流動性プロバイダーへの支払いです。取引手数料と取引の両側で資産を鋳造することで、TVL に価値を生み出します。一部のクロスチェーンブリッジは、インセンティブ付きステーキングモデルも採用しています。海の向こうの誰かに 1 億ドルのハワラ送金をする必要があるとします。おそらく、相手が十分な資金を持っていることを確認するために、何らかの形の経済的安全が必要になるでしょう。

彼はドバイに友人を集めて、移籍を完了する能力を証明するかもしれない。その代わりに、手数料の一部を返してくれるかもしれない。この操作は構造的にステーキングと似ています。ただし、ドルを使用する代わりに、ユーザーはより多くのトークンと引き換えにネットワークのネイティブ トークンを提供するために集まります。

それで、これらすべてがどれくらいの利益を生み出すのでしょうか?これらの製品の 1 ドルまたはユーザーの価値は何ですか?

経済

すべての料金が契約に起因するわけではないため、以下のデータは正確ではない可能性があります。料金は、使用するプロトコルや関連する資産によって異なる場合があります。クロスチェーンブリッジが主に流動性の低いロングテール資産に使用される場合、ユーザーは取引のスリッページに悩まされる可能性があります。したがって、ユニットエコノミクスを見るとき、以下がどのクロスチェーンブリッジが優れているかを反映するものではないことを明確にしたいと思います。私たちが重視しているのは、クロスチェーンブリッジイベント中にサプライチェーン全体でどれだけの価値が生み出されるかということです。

まずは、90 日間にわたって各プロトコルによって発生するトランザクション量と手数料を確認することをお勧めします。データは 2024 年 8 月までの指標をカバーしているため、数値は過去 90 日間を反映しています。アクロスの方が手数料が安いため、取引量が多いと考えられます。

これにより、特定の四半期にクロスチェーン ブリッジを通過する金額と、同じ期間に発生する手数料の大まかなアイデアが得られます。このデータを使用して、クロスチェーン ブリッジがそのシステムを通過する 1 ドルごとに発生する料金を計算できます。

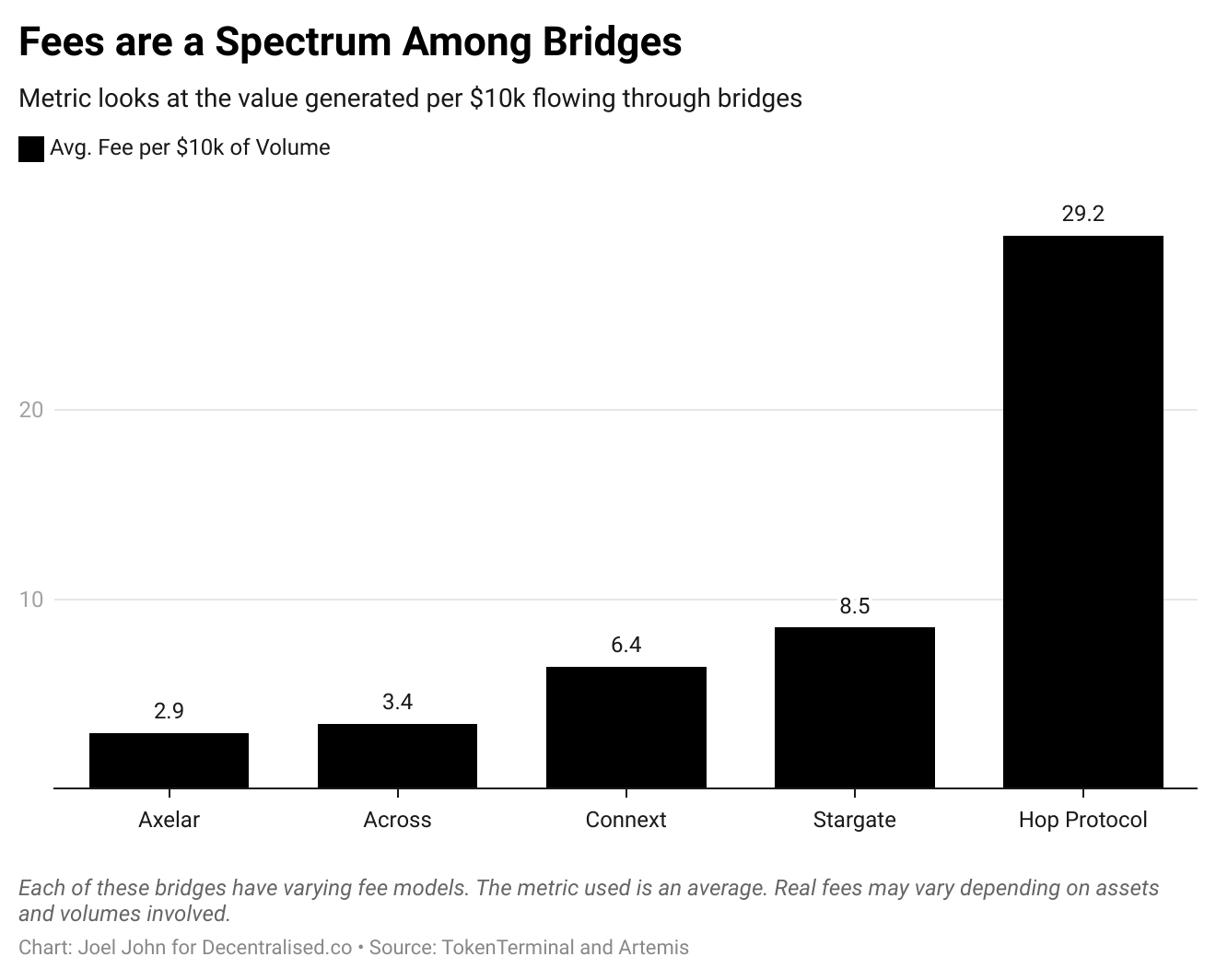

読みやすくするために、これらのクロスチェーンブリッジを通過して 10,000 ドルを移動する場合の手数料を計算してみました。

始める前に、これは Hop の料金が Axelar の 10 倍であると言っているわけではないことを明確にしておきたいと思います。つまり、10,000ドルの送金の場合、ホップのようなクロスチェーンブリッジはバリューチェーン全体(流動性プロバイダー、フォワーダーなど)全体で29.2ドルの価値を生み出すことができます。これらのメトリクスは、サポートされる転送の性質と種類によって異なります。

興味深いのは、プロトコルで取得された値とブリッジ経由の値を比較する場合です。

ベンチマークの目的で、イーサリアムの転送コストを調べました。この記事の執筆時点では、低ガス料金期間中、ETH の手数料は約 $0.0009179 ですが、Solana の手数料は $0.0000193 です。クロスリンク ブリッジを L1 と比較するのは、ルーターとコンピューターを比較するのと少し似ています。コンピュータにファイルを保存するコストが大幅に削減されます。しかし、私たちが取り組みたい問題は、投資対象としての観点から、クロスチェーンブリッジが L1 よりも多くの価値を獲得できるかどうかです。

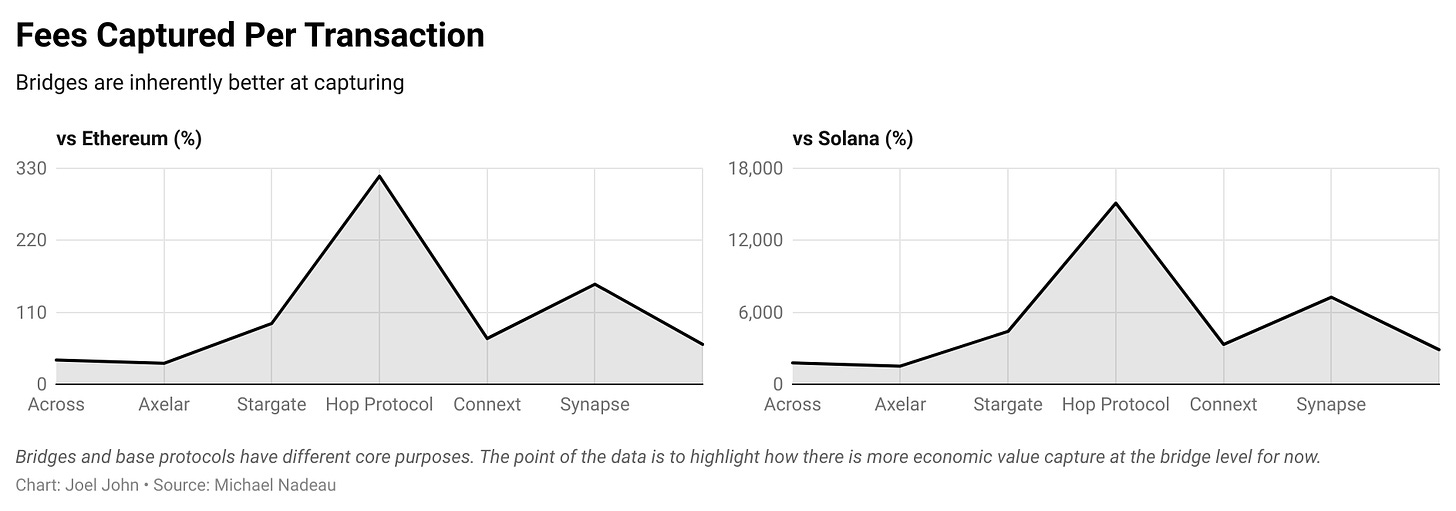

この観点から、上記の指標と組み合わせて、この 2 つを比較する 1 つの方法は、個々のクロスチェーン ブリッジによってトランザクションごとに取得される米ドル手数料を調べ、それをイーサリアムとソラナと比較することです。

いくつかのクロスチェーンブリッジがイーサリアムよりも低い手数料を徴収している理由は、イーサリアムでクロスチェーンブリッジトランザクションを実行するときに発生するガスコストのためです。

Hop プロトコルは Solana よりも最大 120 倍の価値を獲得すると主張する人もいるでしょう。しかし、2 つのネットワークの料金モデルは大きく異なるため、これは的を外しています。私たちが興味があるのは、すぐに説明するように、経済的価値の取得と評価の違いです。

上位 7 つのクロスチェーン ブリッジ プロトコルのうち、5 つはイーサリアム L1 よりも手数料が低くなります。 Axelar が最も安く、過去 90 日間のイーサリアムの平均手数料のわずか 32% です。現在、ホップ プロトコルとシナプスはイーサリアムよりも手数料が高くなります。 Solana と比較すると、高スループット チェーンでの L1 決済手数料が現在のクロスチェーン ブリッジ プロトコルよりも桁違いに安いことがわかります。

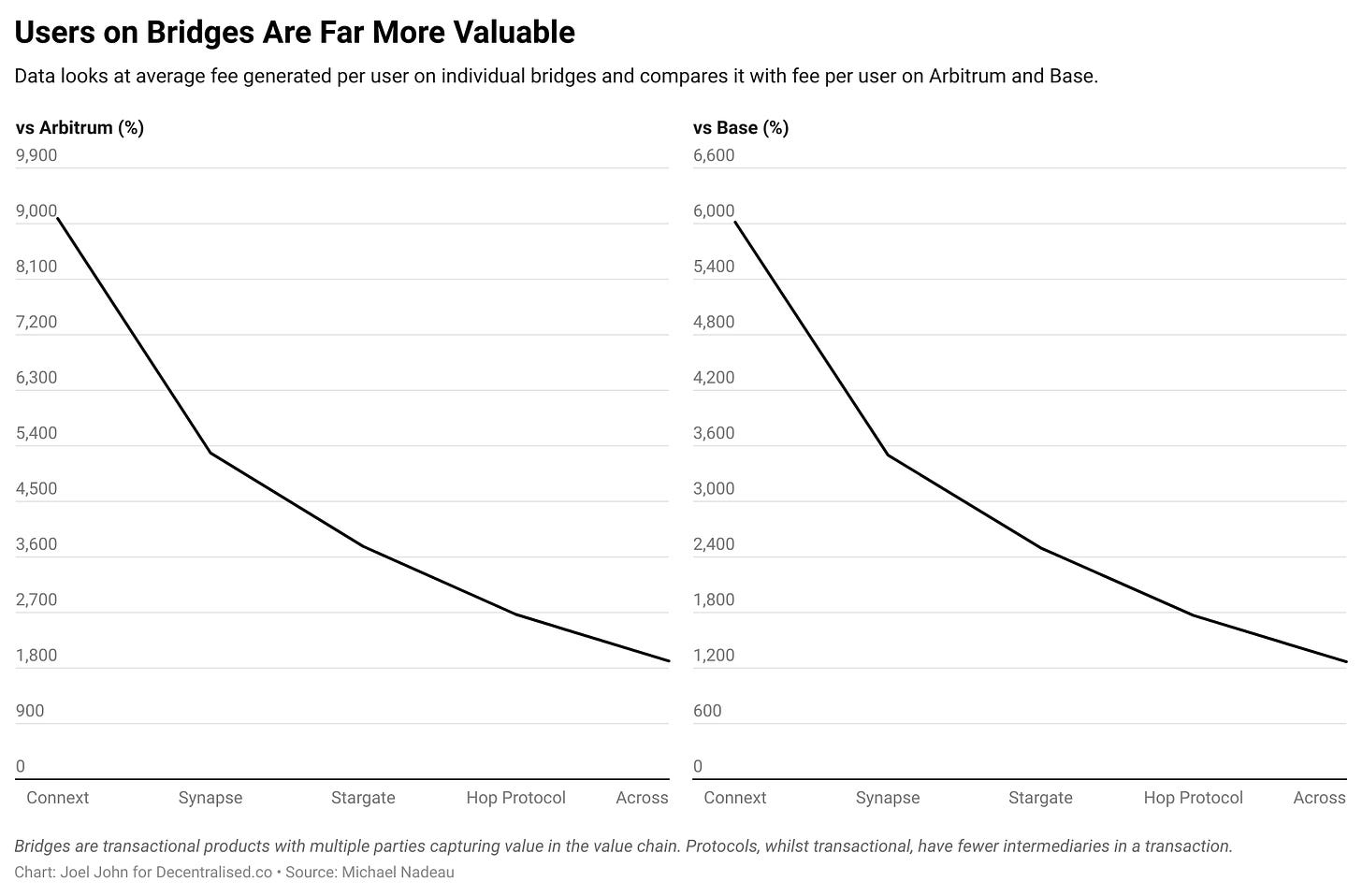

このデータをさらに強化する 1 つの方法は、EVM エコシステムの L2 でのトランザクションのコストを比較することです。背景情報として、Solana の手数料はイーサリアムの通常手数料のわずか 2% です。この比較では、Arbitrum と Base を選択します。 L2 は非常に低コストになるように設計されているため、経済的価値を測定するために別の指標、つまりアクティブ ユーザーあたりの 1 日の平均コストを使用します。

この記事のためにデータを収集した 90 日間で、Arbitrum には毎日平均 581,000 人のユーザーがおり、1 日あたり平均 82,000 ドルの料金が発生しました。同様に、Base には 1 日あたり平均 564,000 人のユーザーがおり、120,000 ドルの手数料が発生しています。

比較すると、クロスチェーンブリッジはユーザー数が少なく、料金も安くなります。この中で最も高いのは Across で、ユーザー数は 4,400 人で、手数料は 12,000 ドルです。したがって、Across はユーザー 1 人あたり 1 日あたり平均 2.40 ドルを生み出すと推定します。このメトリックは、Arbitrum または Base のアクティブ ユーザーあたりのコストと比較して、各ユーザーの経済的価値を評価できます。

クロスチェーン ブリッジ上の平均的なユーザーは、L2 上のユーザーより価値があります。平均的な Connext ユーザーは、Arbitrum ユーザーの 90 倍の価値を生み出します。イーサリアム上でブリッジを越えて取引する際には非常に高額なガス料金を支払う必要があるため、これは少し公平な比較ですが、2 つの明らかな要因を浮き彫りにしています。

ファンドルーターは、今日のクロスチェーンブリッジと同様に、大きな経済的価値を生み出す仮想通貨の数少ない製品カテゴリの 1 つである可能性があります。

取引手数料が法外に高い限り、ユーザーがイーサリアムやビットコインのようなL1に移行することはおそらくないだろう。ユーザーは L2 (Base など) に直接紹介される場合があり、開発者がガスコストを負担することを選択する場合もあります。あるいは、ユーザーが低コストのネットワーク間を切り替えるだけの状況も考えられます。

クロスチェーンブリッジの経済的価値を比較する別の方法は、クロスチェーンブリッジを分散型取引所と比較することです。この 2 つは機能が非常に似ており、どちらもトークン変換を実装しています。取引所は資産間の変換を可能にし、クロスチェーンブリッジはブロックチェーン間でトークンを変換します。

上記のデータは、イーサリアム上の分散型取引所のみに関するものです。

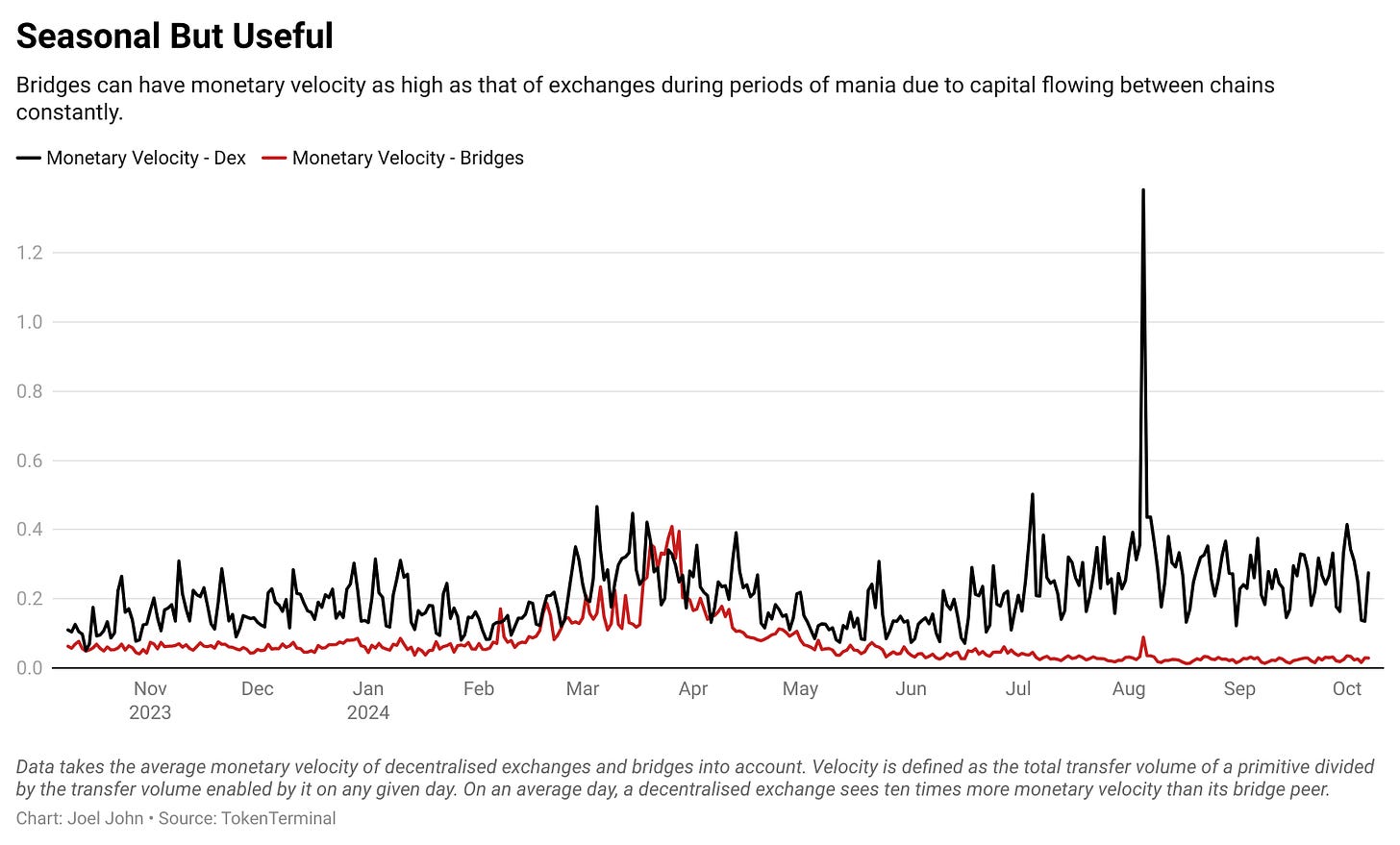

ここでは支出や収益の比較を避け、代わりに資本の速度に焦点を当てます。資本速度は、クロスチェーンブリッジまたは分散型取引所上のスマートコントラクト間で資本が流れる回数として定義できます。これを行うために、特定の日のブリッジと分散型取引所間の転送量を TVL で分割します。

予想通り、分散型取引所ではユーザーが 1 日に何度も資産を交換することが多いため、通貨の移動速度ははるかに速くなります。

しかし、興味深いのは、大規模な L2 指向のクロスチェーン ブリッジ (Arbitrum や Opimism のネイティブ クロスチェーン ブリッジなど) を除外すると、通貨の移動速度が分散型取引所の速度とそれほど変わらないことです。

おそらく将来的には、受け取る資本の量を制限し、代わりに資本の流れの速度を高めることで利益を最大化することに重点を置くクロスチェーンブリッジが登場するでしょう。つまり、クロスチェーンブリッジが資本を1日に複数回循環させ、資本の一部を預けるユーザーに手数料を渡すことができれば、現在暗号通貨で利用可能な他のソースよりも高い利回りを生み出すことができるだろう。

このようなクロスチェーンブリッジは、従来のクロスチェーンブリッジよりも安定した TVL を持つ可能性があります。これは、保留資金の量が拡大すると収益が減少するためです。

クロスチェーンブリッジはルーターですか?

出典: ウォール・ストリート・ジャーナル

ベンチャーキャピタル企業が「インフラ」に殺到するのは新しい現象だと思うなら、私と一緒に歴史を振り返ってみませんか。私が子どもだった 2000 年代、シリコン バレーでは Cisco に対する熱狂がとても盛り上がっていました。なぜなら、論理的には、インターネット トラフィックが増加すると、ルーターは多くの価値を獲得することになるからです。今日の NVIDIA と同様に、Cisco はインターネットを支える物理インフラを構築したため、株価が高かったのです。

株価は2000年3月24日に80ドルで最高値を付けたが、この記事の執筆時点では52ドルで取引されている。多くのドットコムバブル株とは異なり、シスコの株価は決して回復しなかった。ミームコインマニアの文脈でこれを書くことで、クロスチェーンブリッジがどの程度価値を獲得できるかについて考えさせられました。これらにはネットワーク効果がありますが、勝者総取りの市場になる可能性があります。市場は、集中型のマーケットメーカーがバックグラウンドで注文を処理する、意図と解決のモデルにますます移行しています。

結局のところ、ほとんどのユーザーは、使用するクロスチェーン ブリッジの分散化の程度には関心がなく、コストと速度だけを気にしています。

このような世界では、2020 年代初頭に出現するクロスチェーン ブリッジは物理ルーターに似ている可能性があり、インターネットの 3G に似たインテント ベースまたはソルバー ベースのネットワークに置き換えられるのが近づいていると考えられます。

クロスチェーンブリッジは成熟段階に達しており、クロスチェーン資産移転という古い問題を解決するための複数のアプローチが見られます。変化の主な推進力の 1 つは、チェーンの抽象化です。これは、チェーン間でアセットを転送するためのメカニズムであり、ユーザーが意識することなくアセットの転送を完了できるようにします。 Shlok は最近、 Particle Networkのユニバーサル アカウントを通じてこれを経験しました。

販売量を増やすもう 1 つの方法は、流通またはポジショニングにおける製品の革新です。昨夜、ミームコインを調査しているときに、 IntentXがBinanceの永久市場を分散型取引所製品に統合するという意図をどのように活用しているかに気づきました。また、製品の競争力を高めるために、チェーン固有のクロスチェーンブリッジの進化も見られます。

どのようなアプローチであっても、分散型取引所のようなクロスチェーンブリッジが大規模な資本の流れのハブであることは明らかです。インフラとして存在し、進化し続けます。私たちは、ドメイン固有のクロスチェーン ブリッジ (IntentX など) またはユーザー固有のクロスチェーン ブリッジ (チェーン抽象化によって可能になるものなど) が、この分野の成長の主な原動力になると考えています。

シュロック氏は記事について議論しながら、過去のルーターは転送されるデータ量の観点から経済的価値を決して得られなかったと付け加えた。ダウンロードがテラバイトでもギガバイトでも、シスコの収益はほぼ同じです。対照的に、クロスチェーンブリッジは、促進するトランザクションの数に基づいて収益を上げます。したがって、すべてを考慮すると、彼らは異なる運命を辿る可能性があります。

今のところ、クロスチェーン ブリッジで私たちが見ているのは、インターネット上のデータ ルーティングのための物理インフラストラクチャの開発と似ていると言っても過言ではありません。