この記事の提供元: Galaxy、原著者: Alex Thorn、Gabe Parker

編纂|Odaily Planet Daily ( @Od a ilyCh in a )あずま( @azuma_eth )

市場の背景

ビットコインの価格は3月以来広範囲に変動しており、他の主要仮想通貨も過去最高値に戻れず、2024年のベンチャーキャピタルの活動は「冷え込んだ」状況にある。機関投資家(ここではファンドから資金提供されたLP)と総合的なベンチャーキャピタルファンドの関心も相まって、「バーベル市場」効果が続いている(つまり、ビットコインが一方の端で上昇相場をリードし、他方の端でミームトークンが勢いを増している)。投資不足により、2024 年の仮想通貨ベンチャーキャピタル市場全体は若干横ばいとなる見込みです。それにもかかわらず、市場には依然として機会が不足しておらず、仮想通貨分野のネイティブファンドは依然として比較的顕著な取引頻度を維持しています。金利の低下と規制環境の緩和により、ベンチャーキャピタルの活動は2024年の第4四半期と2025年の第1四半期に活発になる可能性が高いと予想しています。

Galaxy の四半期レポートは、公的文書、Pitchbook などのデータ サービス、および Galaxy Research 独自の VisionTrack ファンド実績データベースに基づいて、ベンチャー キャピタル市場の 2 つの側面、つまり仮想通貨スタートアップへの VC ファンドの投資と、VC ファンドへの機関投資家の配分を分析しています。

コアポイント

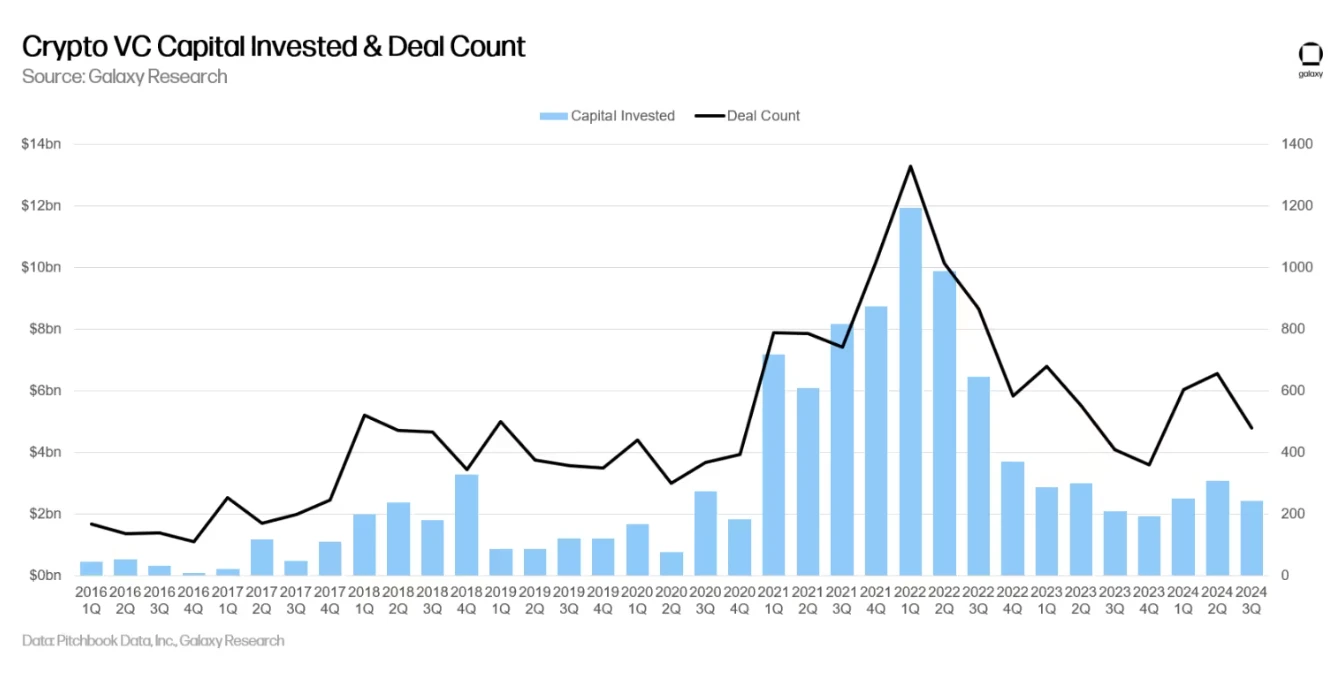

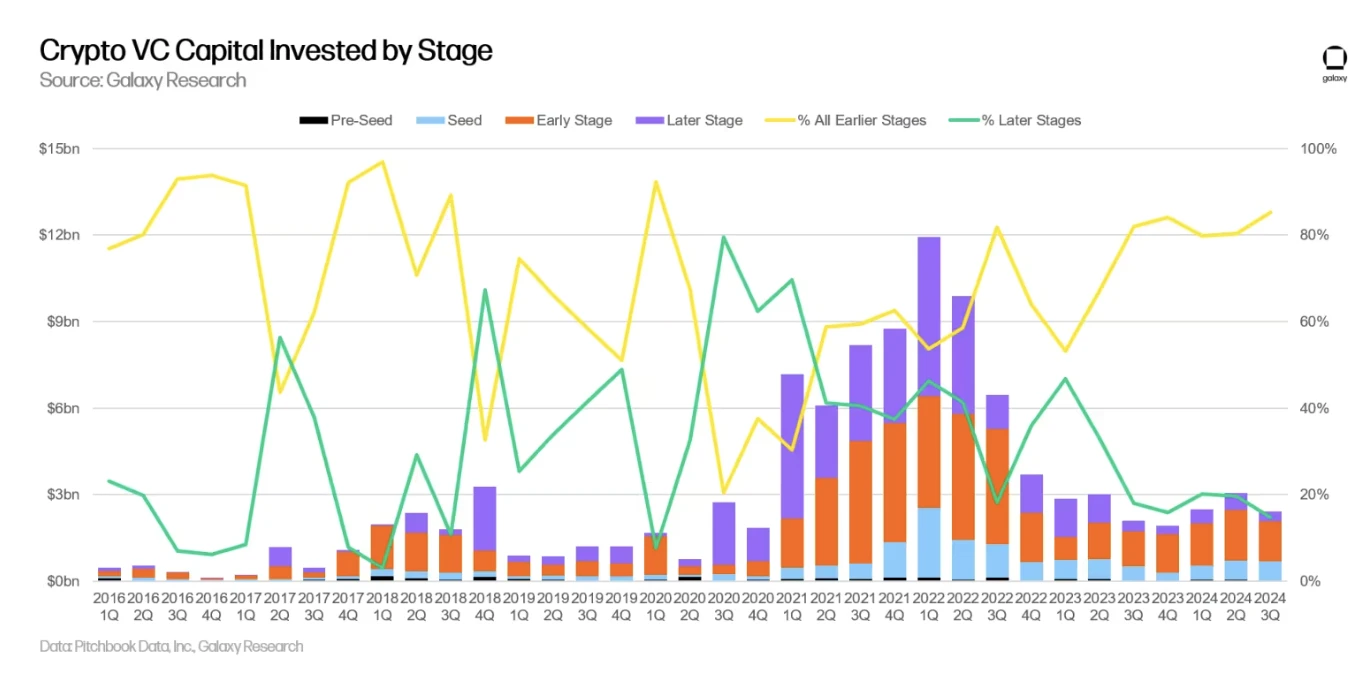

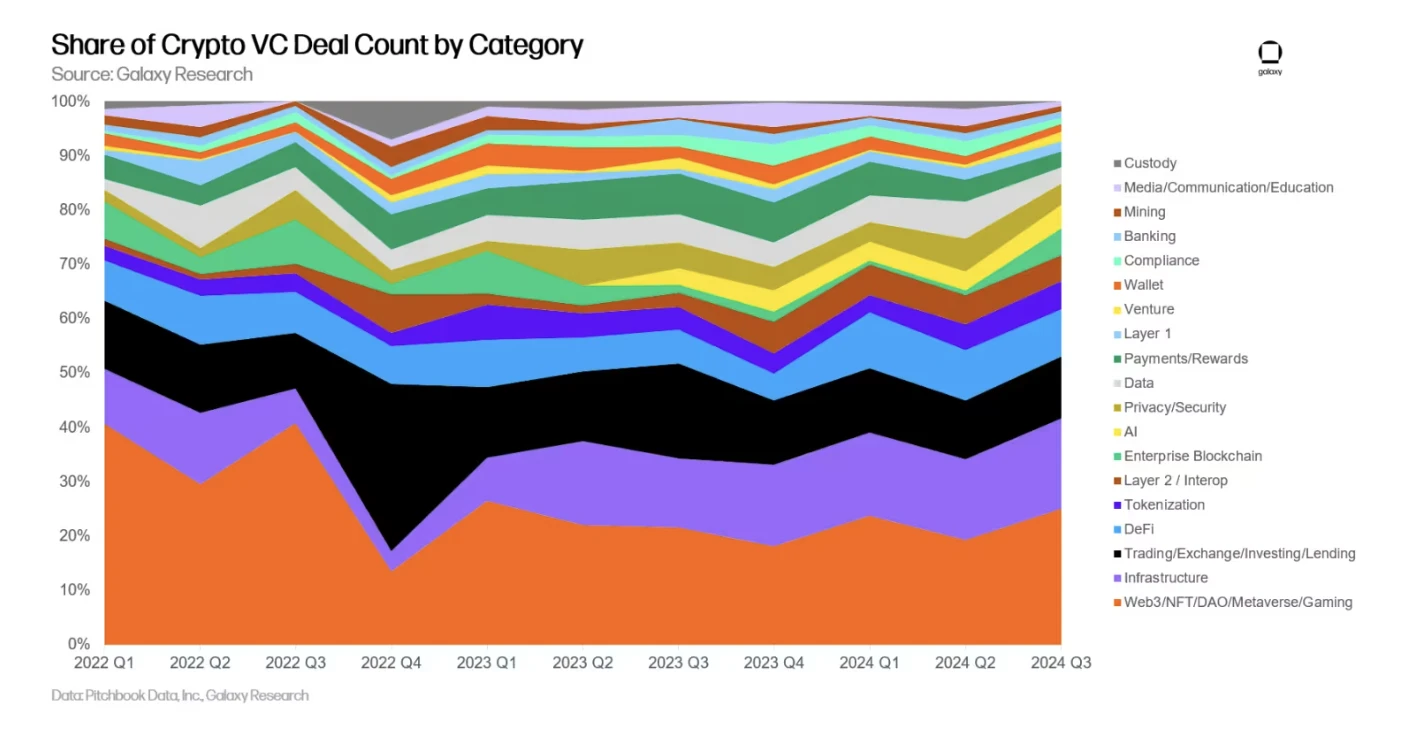

第 3 四半期の仮想通貨スタートアップへのベンチャー キャピタル ファンドの投資は総額 24 億米ドルで、前四半期から 20% 減少しました。合計 478 件の取引が行われ、前四半期から 17% 減少しました。

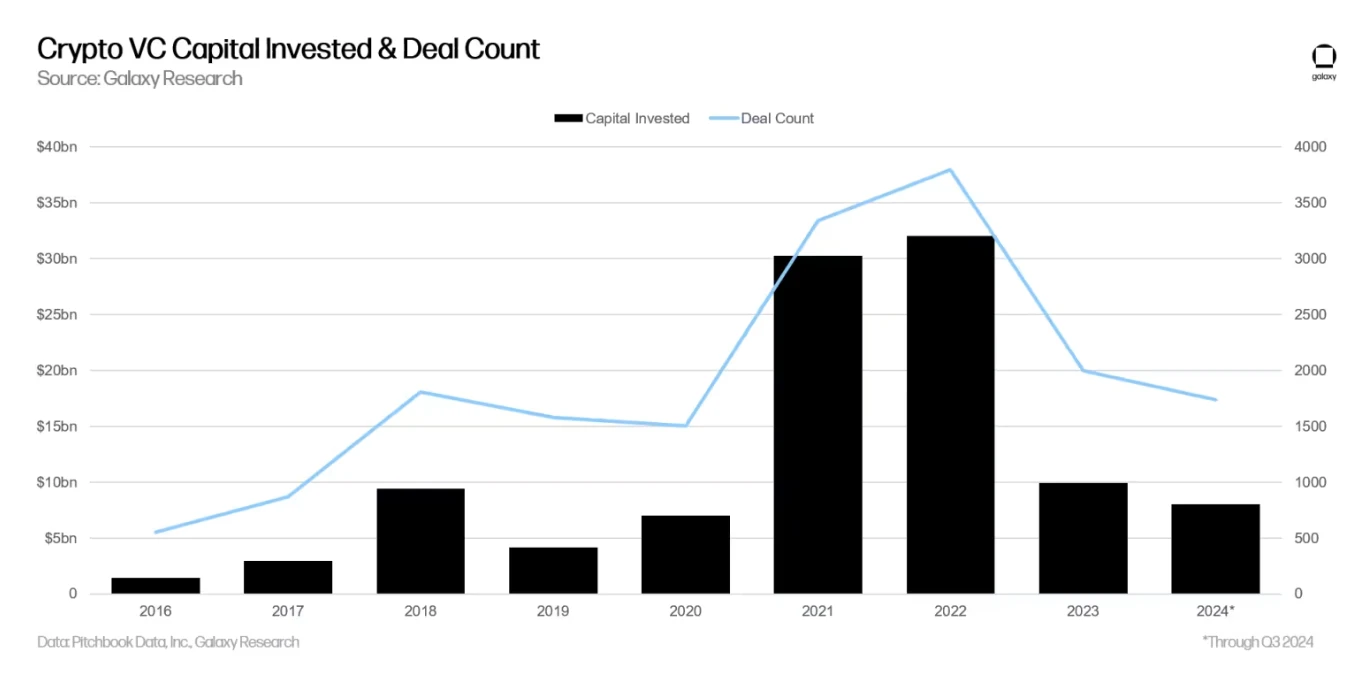

ベンチャーキャピタルファンドは、最初の3四半期に仮想通貨スタートアップに総額80億ドルを投資しており、2024年の総投資額は2023年の水準と同等かわずかに上回ると予想されている。

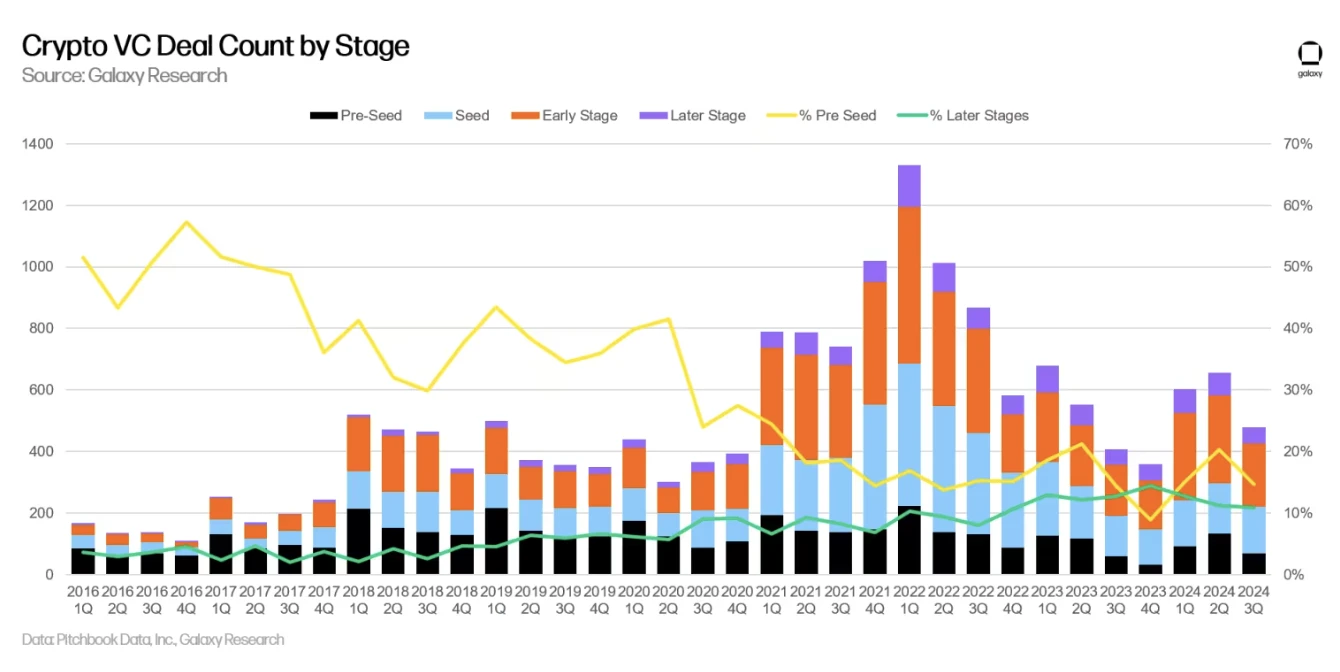

すべての取引全体で、初期段階の投資がより高いシェア(85%)を占め、後期段階の投資はわずか 15% を占め、2020 年第 1 四半期以来最も低いシェアを占めました。

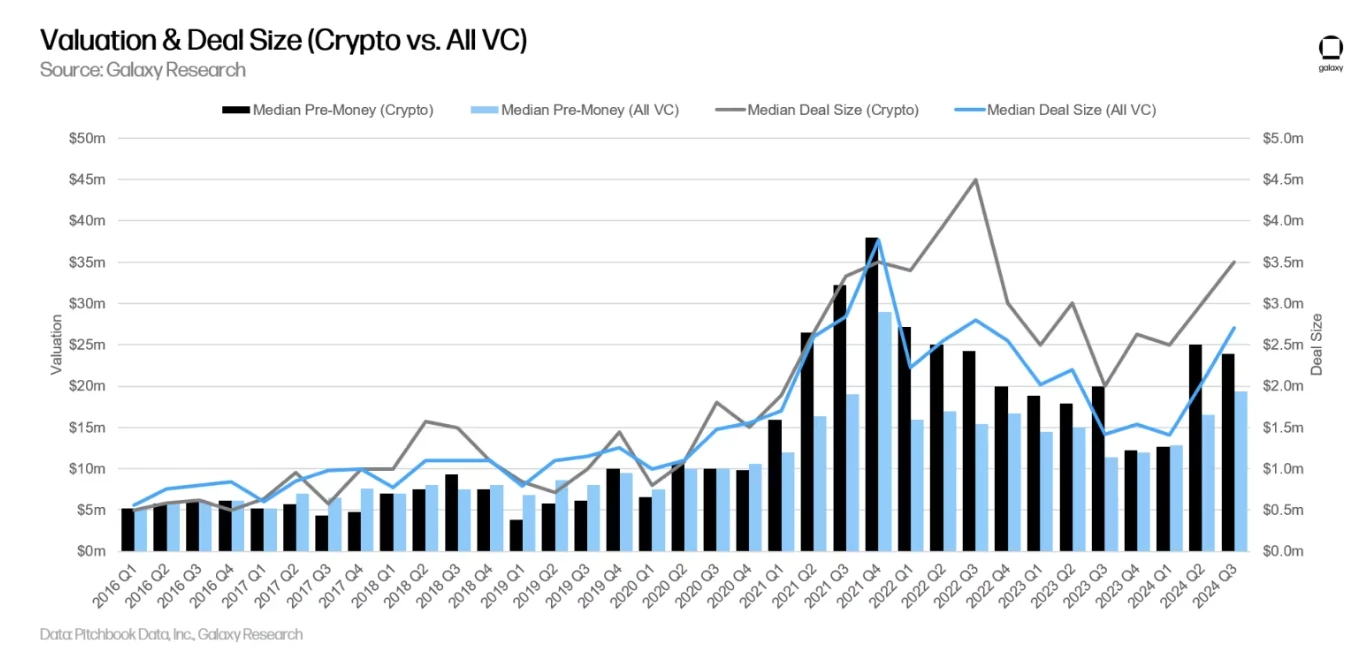

ベンチャーキャピタルの評価額の中央値は第 2 四半期と第 3 四半期に全般的に上昇し、仮想通貨業界に特有の評価額はベンチャー キャピタル業界全体の平均よりも速く上昇しました。第 3 四半期の投資評価額の中央値は 2,380 万ドルで、第 2 四半期の 2,500 万ドルからわずかに減少しました。

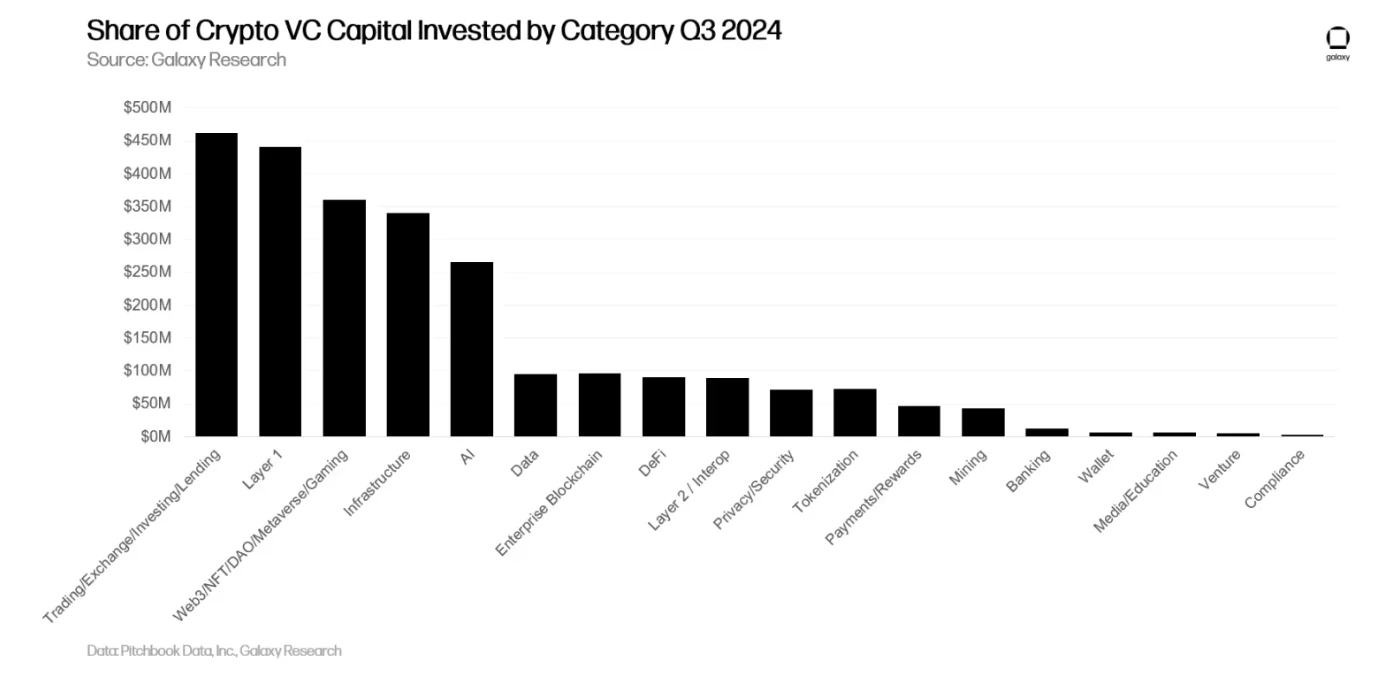

すべての資金調達の中で、レイヤ 1 プロジェクト/企業が最も多くの資金調達を行っており、次に仮想通貨取引所とインフラストラクチャ プロジェクト/企業が続き、ほとんどの投資はインフラストラクチャ、ゲーム、DeFi などのセグメントに焦点を当てています。

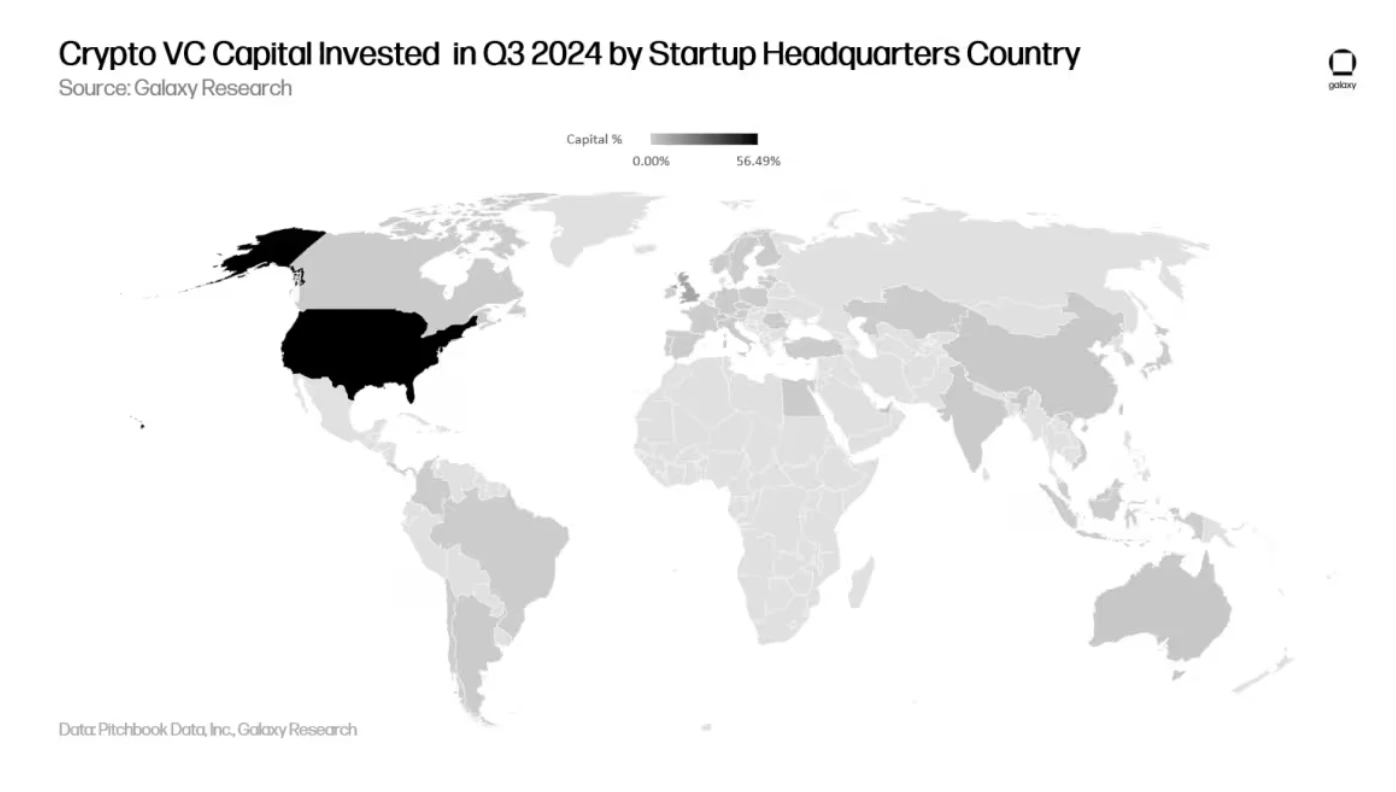

米国は引き続き仮想通貨ベンチャーキャピタル市場を支配しており、米国のプロジェクト/企業が関与する投資額と取引件数はそれぞれ56%と44%を占めている。

資金調達に関しては、機関投資家からの関心は依然として低く、2024年第3四半期に1億4,000万ドルの調達に成功した新規ファンドは8社のみだ。

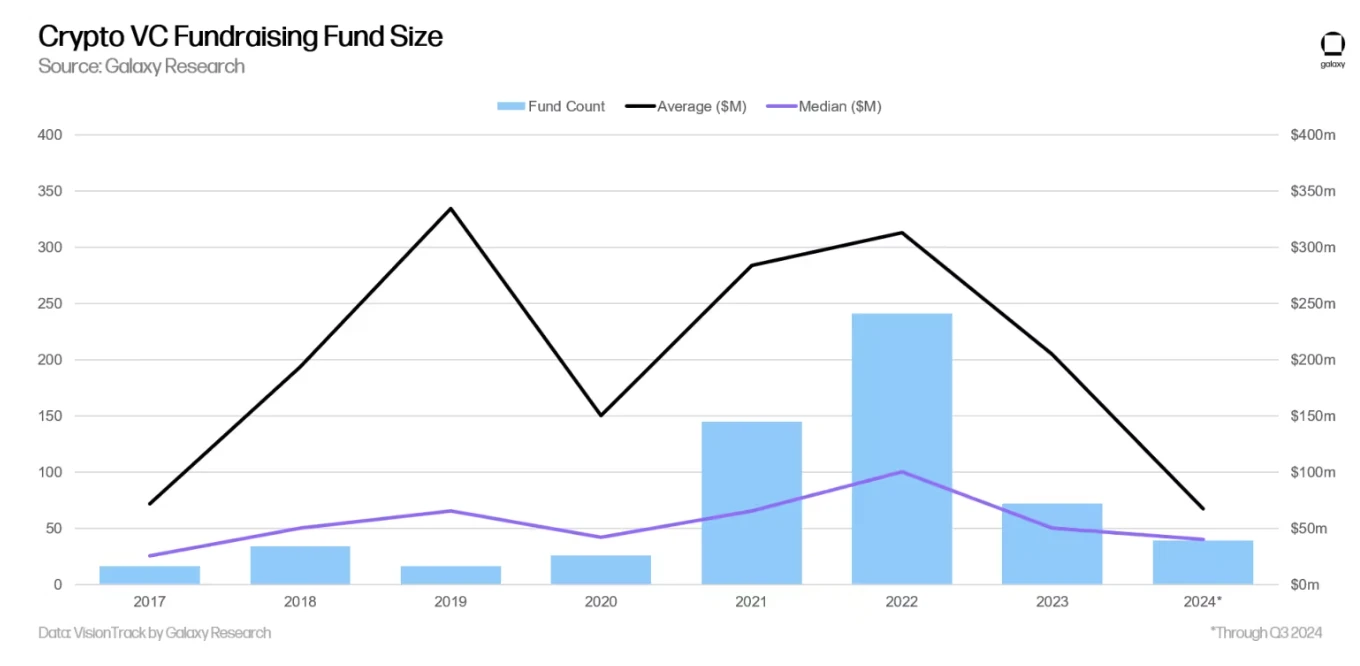

仮想通貨VCファンドの規模中央値は減少し続けており、2024年の規模中央値(4,000万ドル)と平均規模(6,700万ドル)はいずれも2017年以来最低となっている。

発行市場投資の詳細

取引件数と投資規模

2024 年の第 3 四半期、ベンチャー キャピタル ファンドは、仮想通貨およびブロックチェーンの新興プロジェクト/企業に総額 24 億米ドルを投資し (前四半期比 20% 減)、これには 478 件の取引 (前四半期比 17% 減) が関与しました。 )。

2024 年の投資総額は 2023 年の数字と同じか、わずかに上回ると予想されます。

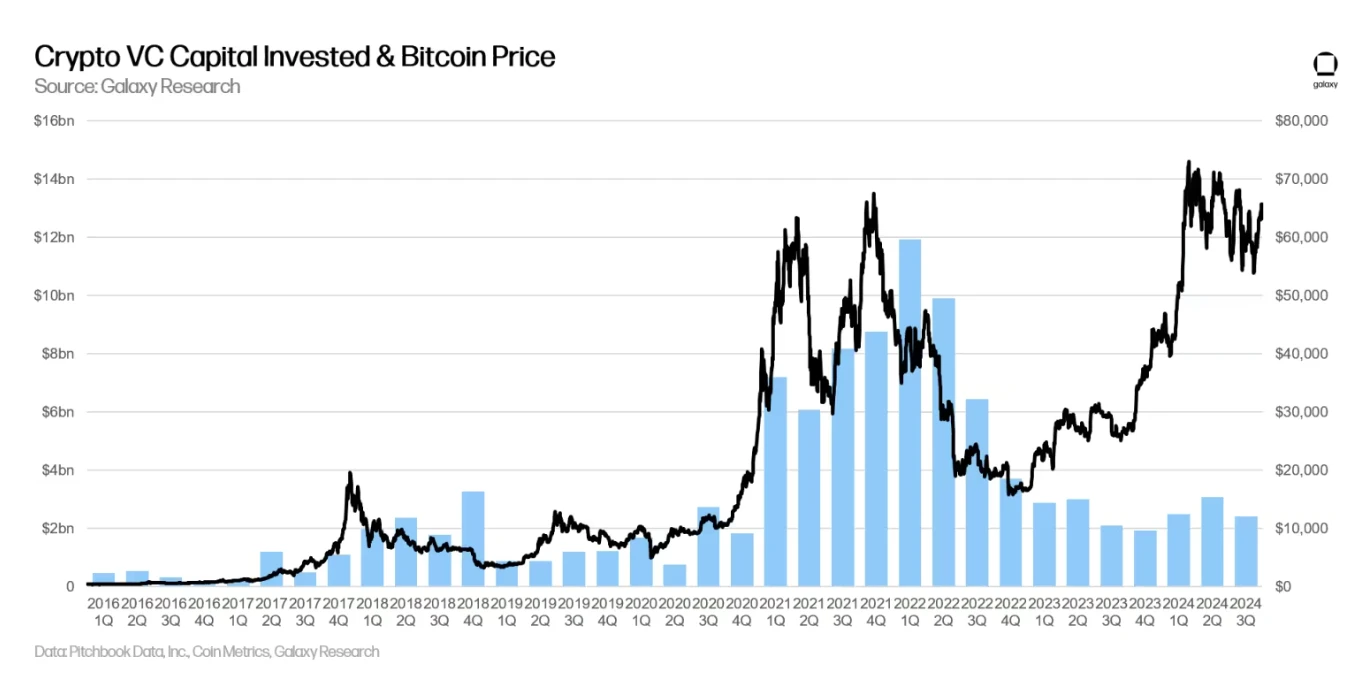

プライマリーマーケットとビットコイン価格

ビットコイン価格と主要市場活動との間の複数年にわたる相関関係は崩れた。ビットコインは2023年1月以来急騰しているが、ベンチャーキャピタルの活動は追いつくのに苦労している。仮想通貨ベンチャーキャピタルやベンチャーキャピタル全般に対する機関投資家の関心が弱まっており、市場でビットコインへの支持が高まっていることと相まって、2021年からの注目のトピックの多くが無視されていることが、相関関係の断片化を部分的に説明している可能性がある。

行動タイミングの分布

金額分布から判断すると、ベンチャーキャピタルの85%が初期段階のプロジェクト/企業に投資され、15%が後期段階のプロジェクト/企業に投資されています。仮想通貨業界出身のファンドには、数年前の大規模ラウンドを活用するチャンスがまだ残っており、起業家とのより直接的な接触は、新たな物語の中で新たな取引の機会を探すことができることを意味します。

取引数の分布を見ると、プレシードラウンドでの資金調達の割合はわずかに減少しましたが、以前のサイクルと比較して健全なままです。

評価額と投資規模

2023年、仮想通貨プロジェクト/企業へのベンチャーキャピタルファンドの投資評価額は大幅に下落し、2023年第4四半期には2020年第4四半期以来の最低水準に達した。

しかし、ビットコインが史上最高値を記録したため、2024年の第2四半期には評価額と投資額が回復し始めた。 2024 年の第 2 四半期と第 3 四半期には、仮想通貨プロジェクト/企業に対するベンチャー キャピタル ファンドの投資が 2022 年以来最高レベルに達しました。仮想通貨分野における投資規模と評価額の上昇は、ベンチャーキャピタル業界全体の上昇と一致していますが、仮想通貨分野の回復はより顕著です。第 3 四半期の資金調達前の評価額の中央値は 2,300 万ドル、平均投資規模は 350 万ドルでした。

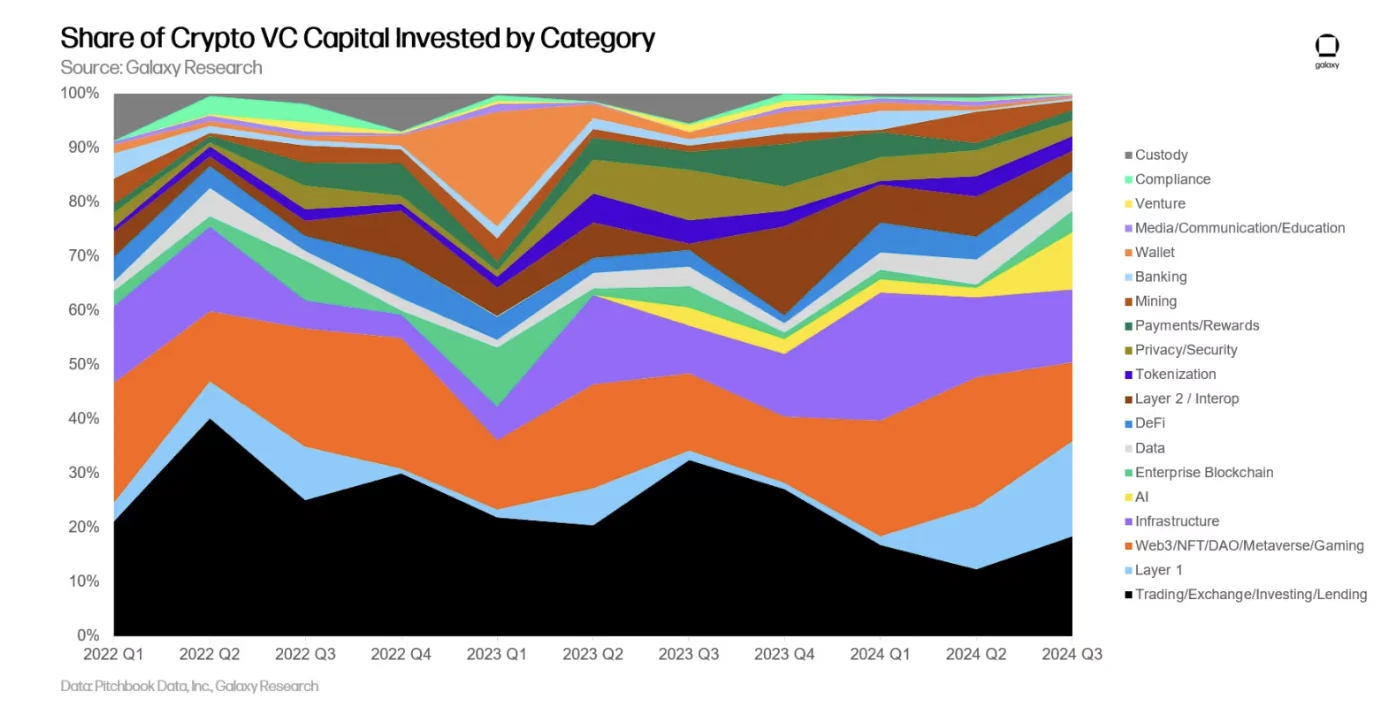

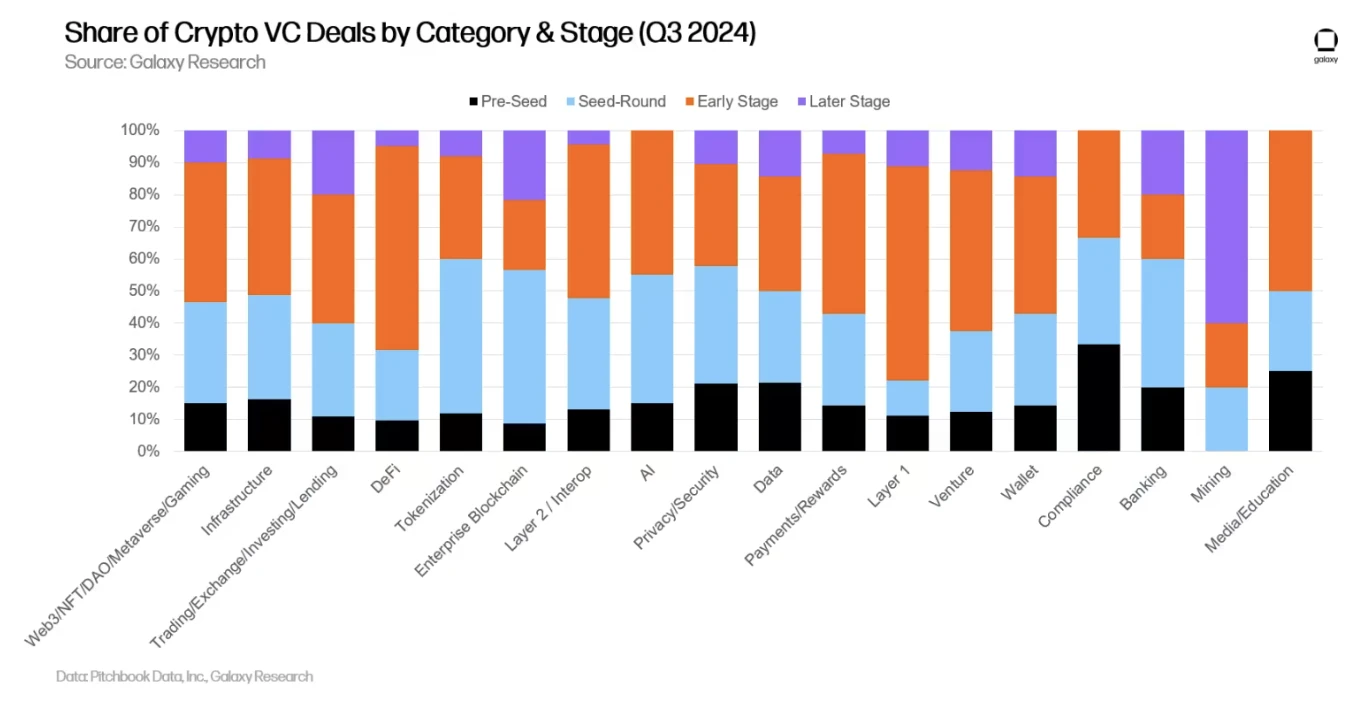

投資プロジェクトのカテゴリー

2024 年第 3 四半期には、「貿易、為替、投資、融資」カテゴリーのプロジェクト/企業が調達資金の最大の割合 (18.43%) を占め、調達総額は 4 億 6,230 万米ドルとなりました。このカテゴリーで最大の取引は Cryptospherex と Figure Markets の 2 つで、それぞれ 2 億ドルと 7,330 万ドルを調達しました。

2024 年の第 3 四半期には、AI 関連サービスを構築する仮想通貨スタートアップ企業が連続して 5 倍の資金調達を達成しました。 Sentient、CeTi、Sahara AI がこれに大きく貢献し、3 つのプロジェクト/企業はそれぞれ 8,500 万米ドル、6,000 万米ドル、4,300 万米ドルを調達しました。 「貿易、為替、投資、融資」および「レイヤー1」のカテゴリーのプロジェクト/企業も、前月比50%の成長を達成しました。 「Web3、NFT、DAO、メタバース、ゲーム」カテゴリーのプロジェクト/企業に対するベンチャーキャピタル融資額は39%減少し、全プロジェクト/企業の中で前月比の減少が最も大きかったカテゴリーとなった。

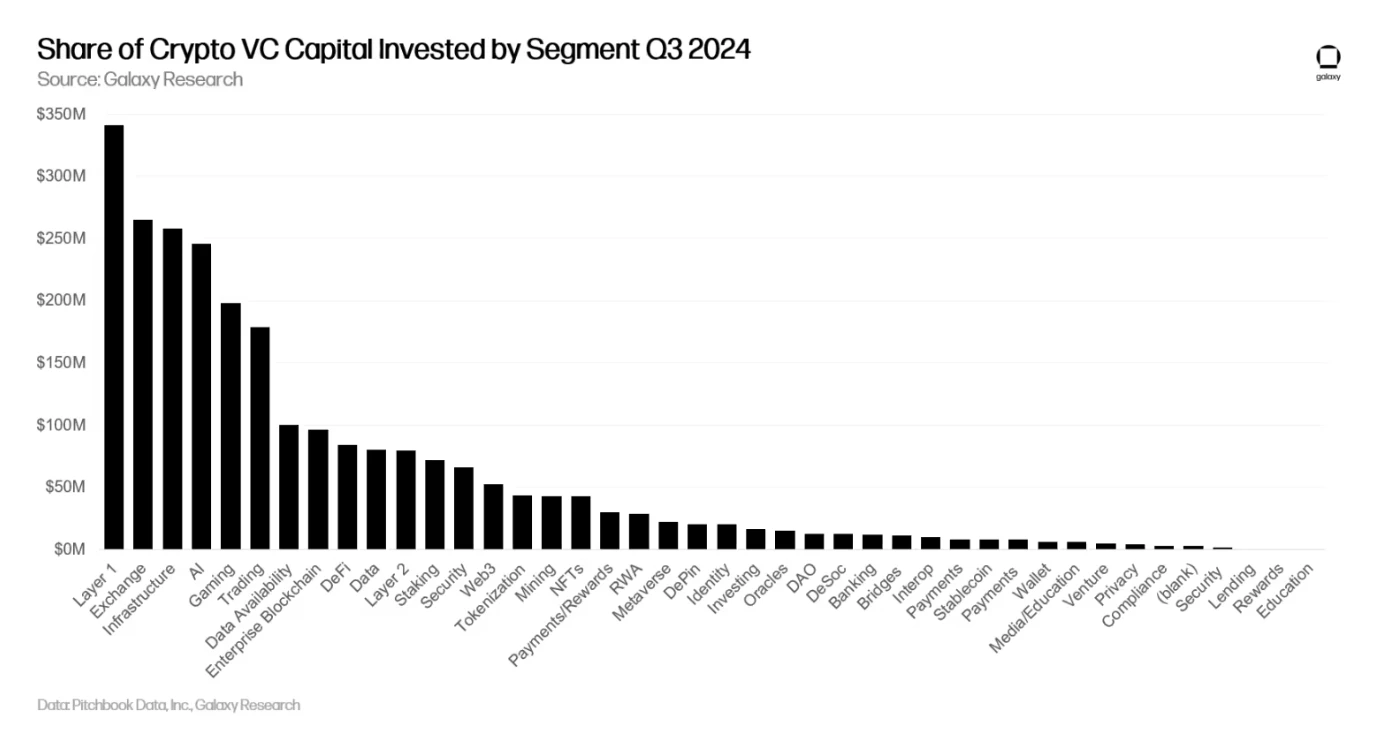

上図のカテゴリをさらに分類すると、レイヤー 1 プロジェクトが 2024 年第 3 四半期の資金調達の最大のシェア (13.6%) を占め、総額は 3 億 4,100 万ドルになりました。レイヤ 1 カテゴリでは、上位 2 つの資金調達トランザクション (Exochain と Story Protocol) が合計 1 億 8,300 万米ドルを調達し、このカテゴリの資金調達総額の 54% を占めました。レイヤ 1 に続いて、仮想通貨取引所とインフラストラクチャ企業が資金面で 2 位と 3 位にランクされ、それぞれ 2 億 6,540 万ドルと 2 億 5,800 万ドルでした。

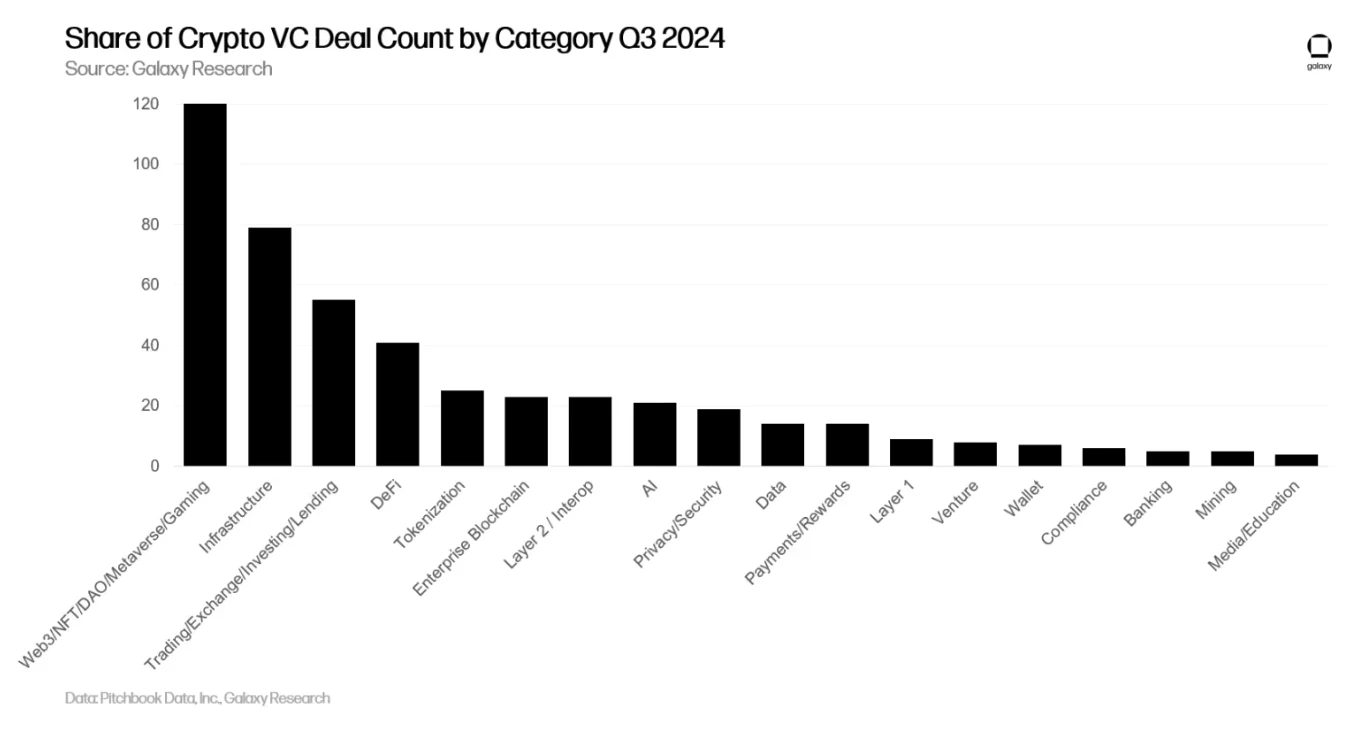

融資件数では、「Web3、NFT、DAO、メタバース、ゲーム」カテゴリーのプロジェクト・企業への融資が25%(120件)を占め、前月比30%増となった。 48 件は「ゲーム」プロジェクトへの融資でした。 2024 年の第 3 四半期における最大の「ゲーム」資金調達は、Firefly Blockchain がシリーズ B ラウンドで調達した 5,000 万ドルでした。

融資取引件数で2位は「インフラ」プロジェクト/企業で、16.5%(79件)を占め、前月比12%増加した。融資取引件数では「貿易、為替、投資、融資」のプロジェクト・企業が3位で11.5%(55件)を占めた。注目に値するのは、「メディア、教育」および「データ」カテゴリーのプロジェクト/企業への融資取引件数が前月比で最も減少し、それぞれ 73% および 57% 減少したことです。

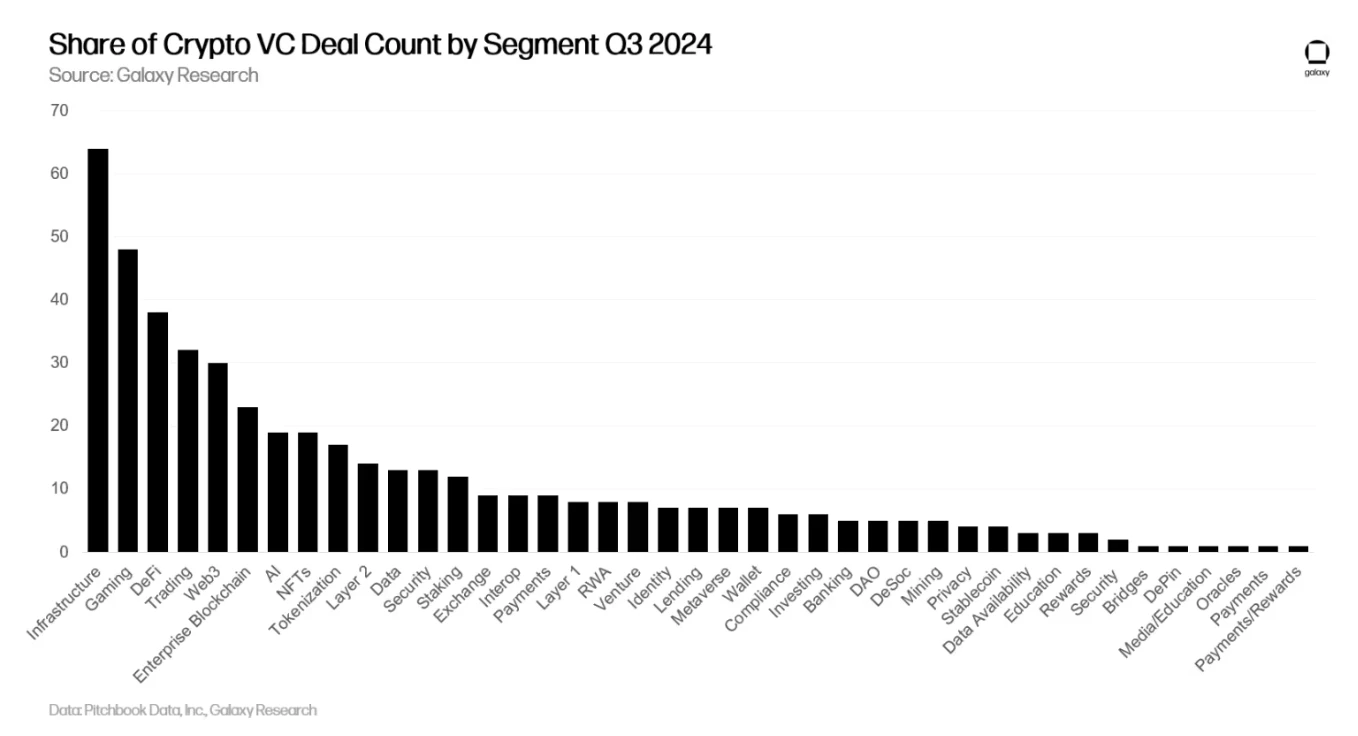

カテゴリをさらに細分化すると、すべての業界の中で、「インフラ」関連のプロジェクト/企業が最も多くの資金調達を行っています (64 件)。2024 年第 3 四半期では、ゲームと DeFi の 2 つの主要なサブカテゴリーが 48 件、38 件の資金調達でこれに続きます。それぞれ完成しました。

「機会のタイミング」と「プロジェクトのカテゴリー」のさらなる分析

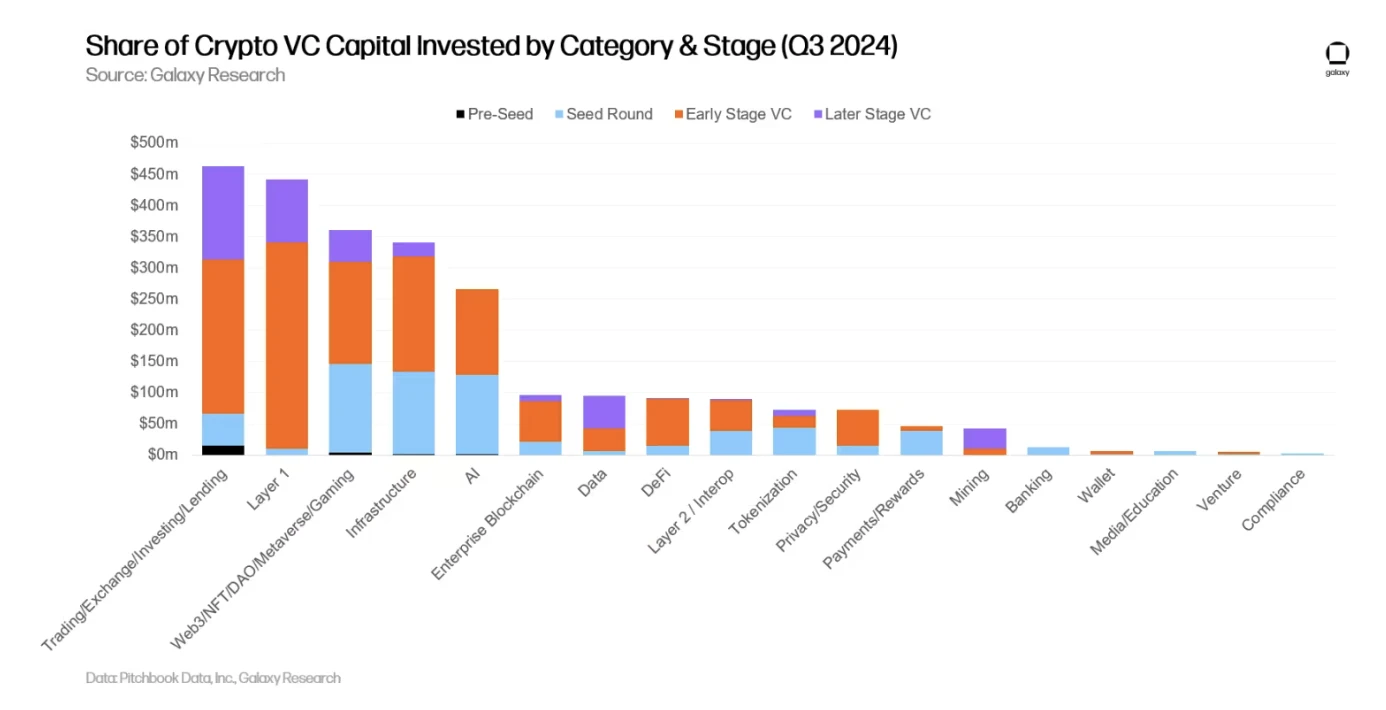

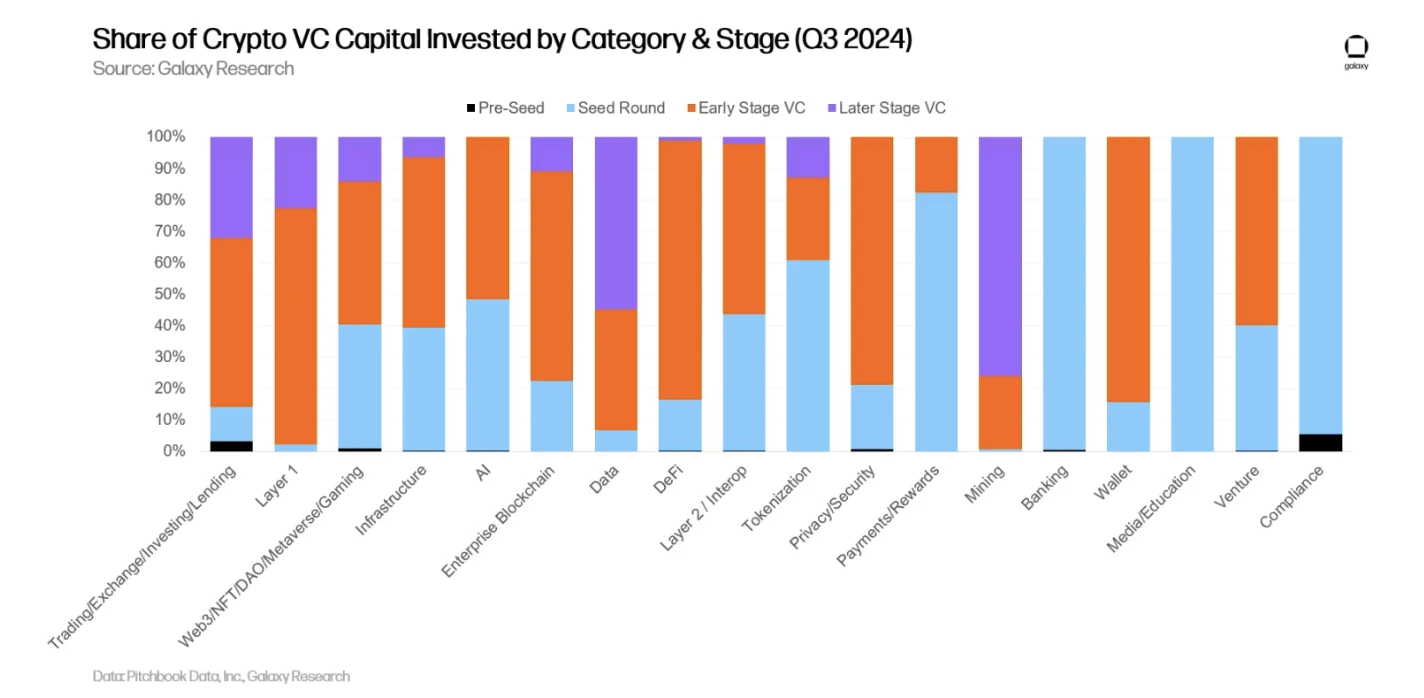

融資案件の「種類」や「時期」に応じて融資金額や融資件数をさらに整理すれば、どのような企業がどのカテゴリーで資金調達を活発に行っているかがより明確に把握できるようになります。 2024 年の第 3 四半期には、レイヤー 1、エンタープライズ ブロックチェーン、DeFi 分野の資金の大部分が初期段階のプロジェクト/企業に投資されましたが、対照的に、マイニング分野の資金のほとんどは後期段階の企業に投資されました。

さまざまなカテゴリーや段階での資金の分布を分析することで、さまざまな投資機会の相対的な成熟度がわかります。

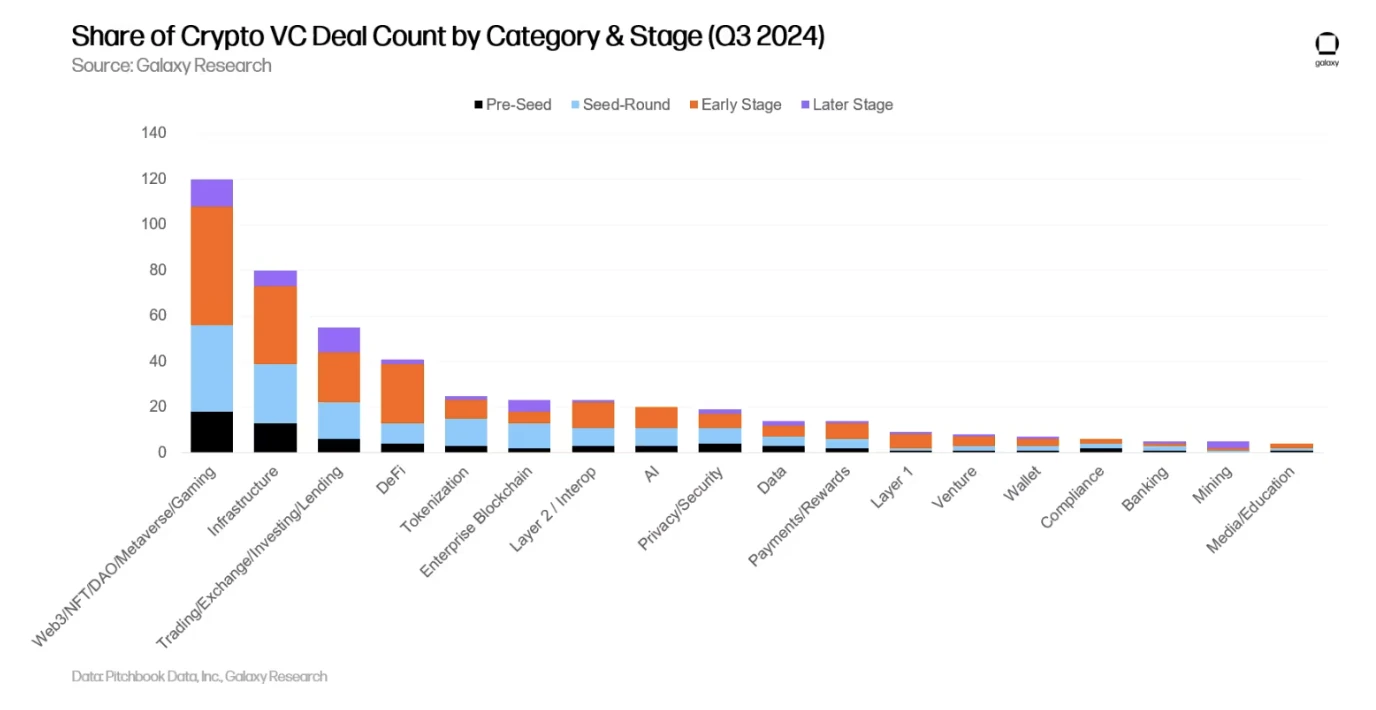

2024 年第 2 四半期の VC 活動と同様に、2024 年第 3 四半期に完了した取引の大部分には初期段階の企業が関与していました。すべてのカテゴリーにわたる後期段階の投資融資は、2024 年第 2 四半期から変化がありませんでした。

さまざまな段階でさまざまなカテゴリーによって調達された資本の規模を調べることで、それぞれの投資可能なカテゴリーがさまざまな段階にあることについて洞察を得ることができます。

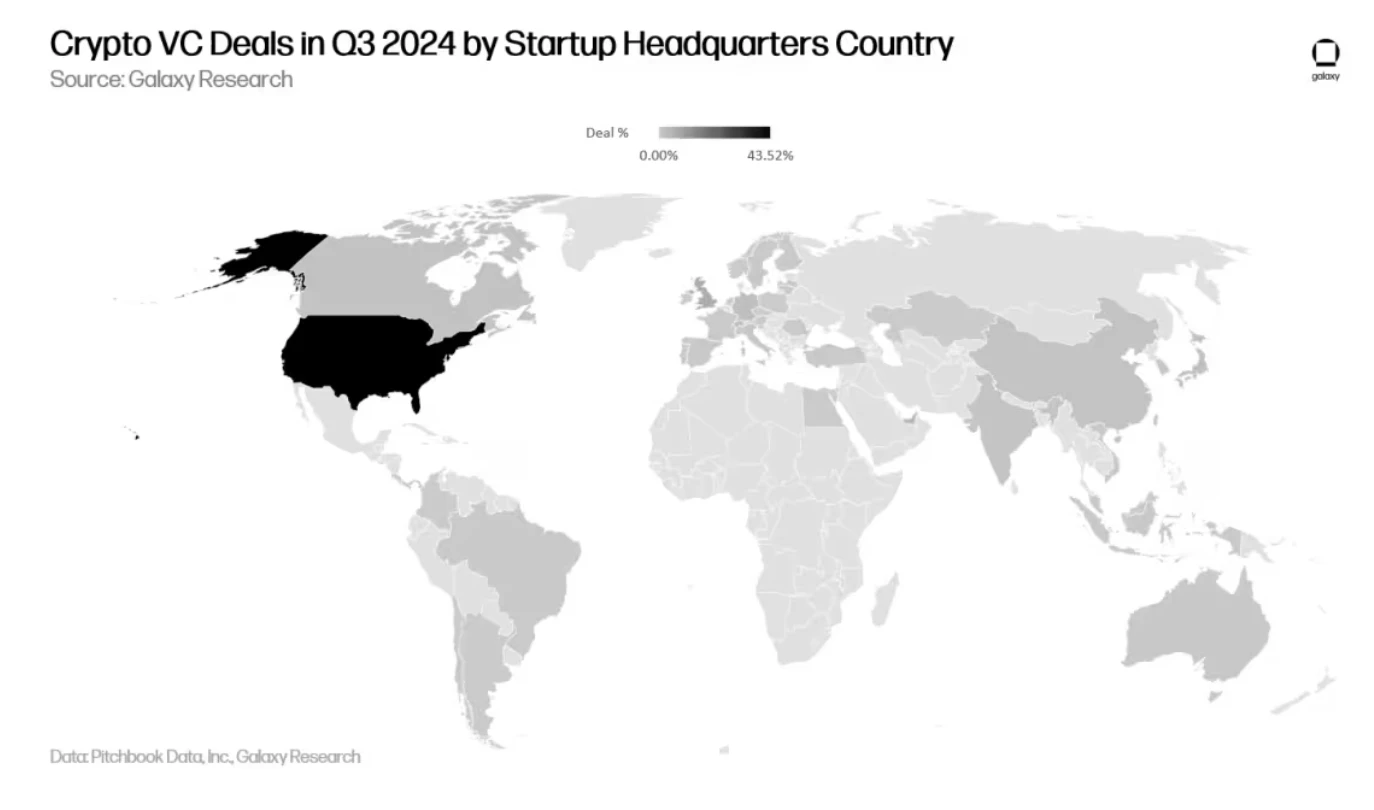

地理的分布の特徴

2024年第3四半期には、資金調達ラウンド数で米国企業が1位(43.5%)となり、次いでシンガポールが8.7%、英国が6.8%、アラブ首長国連邦が3.8%、スイスが続いた。 3%の場合。

資金調達額に関しては、米国に本社を置く企業が全ベンチャーキャピタル資金の56%を受け取り、前月比5%増と微増となった。内訳は英国が11%、シンガポールが7%、香港が11%を占めた。コングは4%を占めます。

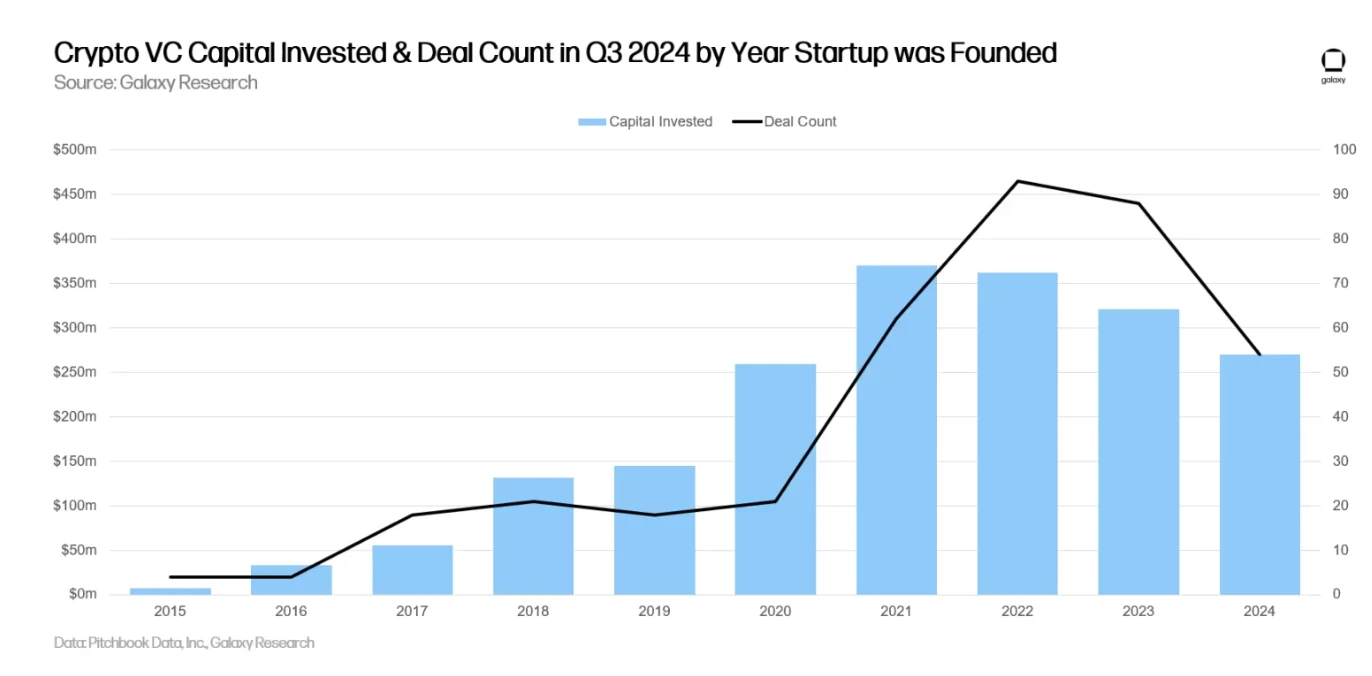

投資先企業の年齢

2021年に設立されたプロジェクト/企業が最も多くの投資資金を受け取り、2022年に設立されたプロジェクト企業が最も多くの資金調達を完了しました。

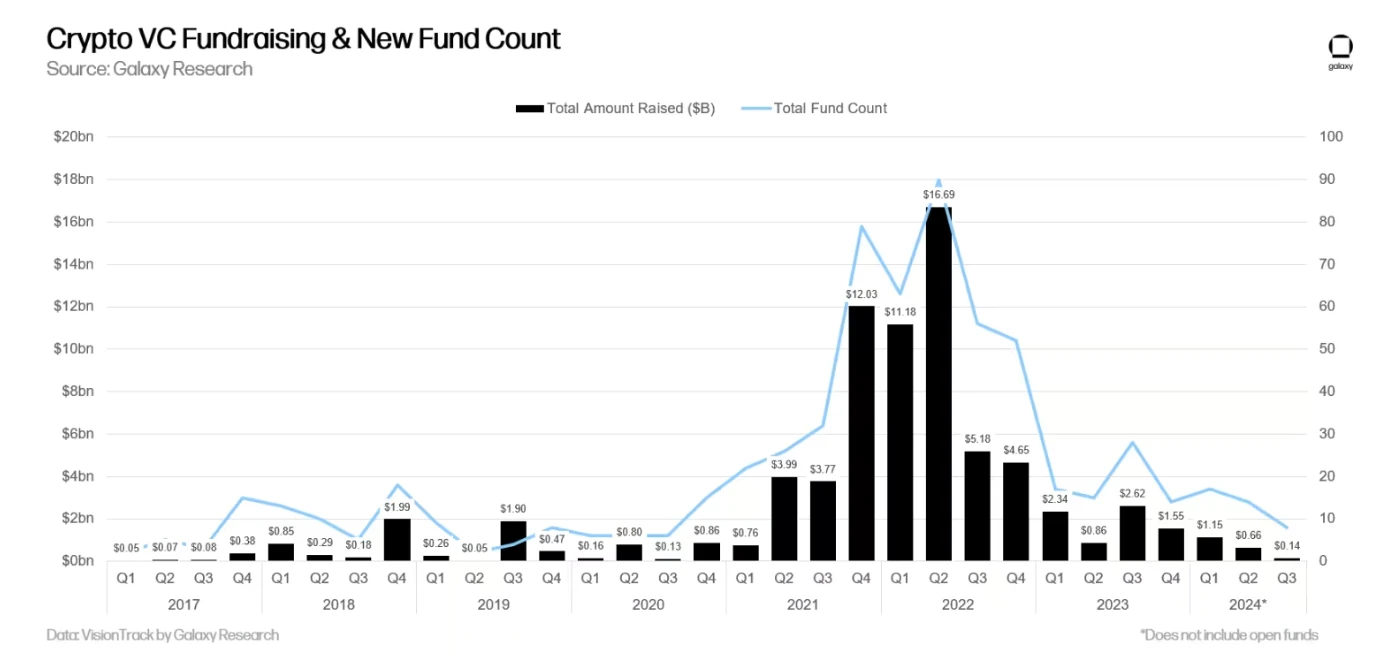

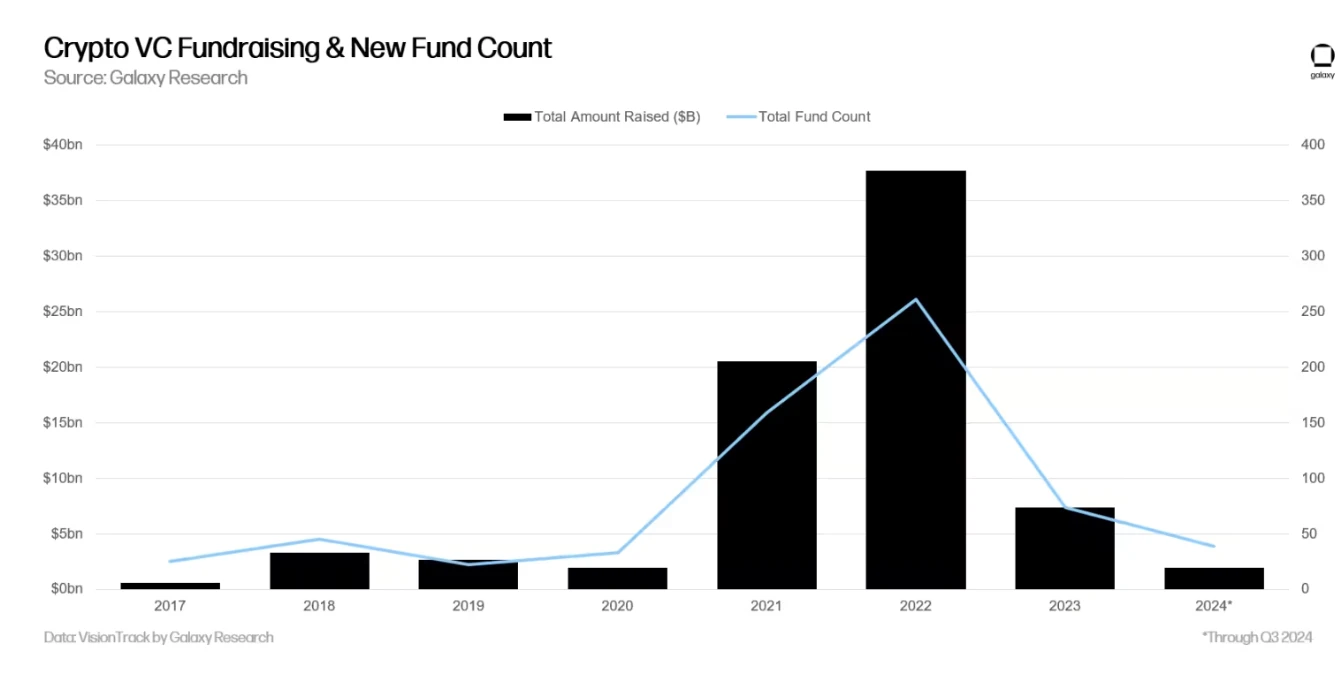

基金の融資状況

仮想通貨ベンチャーキャピタルファンドの資金調達は依然として困難です。 2022年と2023年のマクロ環境と仮想通貨市場の混乱の組み合わせにより、一部の機関投資家は2021年や2022年初頭ほど仮想通貨ベンチャーキャピタルファンドに寛大ではなくなっている。 2024年初頭、投資家は一般的に2024年に金利が大幅に低下すると信じていたが、利下げが具体化し始めたのは年後半になってからだった。ベンチャーキャピタルファンドに割り当てられた総額は2023年第3四半期以降、連続的に減少し続けており、2024年第3四半期に設立された新規ファンドの数は2020年第3四半期以来最低となった。

年間ベースで見ると、2024年は仮想通貨ベンチャーキャピタルの資金調達が2020年以来最も低迷する年となり、新規ファンドが19億5,000万ドルを調達したのはわずか39社のみで、2021年から2022年の熱狂的な状況を大きく下回っている。

機関投資家の関心の低下は、新規の仮想通貨ベンチャーキャピタルファンドの数の減少をもたらしただけでなく、同時にファンド規模の縮小にもつながった。2024 年(第 3 四半期時点)には、ファンド規模の中央値と平均が2017年の水準以来最低。

要約する

発行市場のセンチメントと活動は依然として強気市場の水準を大幅に下回っている。暗号資産市場は2022年末から2023年初めにかけて大幅に回復したが、ベンチャーキャピタルの活動は依然として過去の強気相場を大幅に下回っている。 2017年と2021年の前回の強気市場では、ベンチャーキャピタルの活動と暗号資産価格の間に高い相関関係がありましたが、過去2年間では、暗号通貨市場が回復したにもかかわらず、ベンチャーキャピタルの活動は抑制されたままです。 VCの資金調達が滞る理由は数多くあるが、その中には「バーベル市場」効果も含まれており、ビットコインが市場の注目を集める一方、資金調達が難しく、その耐久性が容疑者に有利なミームトークンから限られた限界活動を生み出している現象である。

アーリーステージの投資は依然として主流であり、ベンチャーキャピタル市場が直面する逆風にも関わらず、アーリーステージの取引への関心は依然として、より広範な仮想通貨エコシステムの長期的な健全性にとって良い前兆となります。後期段階の企業が資金調達に苦労している一方で、起業家は新しく革新的なアイデアを求めて意欲的な投資家を探し続けています。困難な資金調達環境の中で、レイヤー 1、拡張ソリューション、ゲーム、インフラストラクチャを構築するプロジェクト/企業は多額の資金を調達しました。

スポットビットコインETFの立ち上げは、仮想通貨の主要市場にさらなる圧力をかけています。一部の大規模投資家(年金、基金、ヘッジファンドなど)による米国のスポットビットコインETFへのいくつかの注目度の高い投資は、これらの大規模投資家がこれらの非常に大規模で流動的な投資手段を通じて仮想通貨へのエクスポージャーを獲得できたことを示しています。初期段階のベンチャーキャピタルに移行するのではなく、スペースを確保します。現在、スポットイーサリアムETFに対する市場の関心は依然として非常に限られているが、より広範な暗号資産クラス(DeFiやWeb3など)への投資需要が増加すれば、本来であればベンチャーキャピタル分野に流れる資金の一部もイーサリアムETFに引き寄せられる可能性がある。

一部の新規小規模ファンドは資金調達に成功しているものの、ファンドマネージャーは引き続き厳しい環境に直面している。第 3 四半期に設立された新規ファンドの数とこれらのファンドに割り当てられた資本額は、いずれも (2020 年第 3 四半期以来) 4 年間で最低の水準でした。新規ファンドの立ち上げ数や規模が少なく、統合VCや機関投資家が市場で沈黙を保っているため、後期段階のプロジェクトや企業は今後も資金調達に苦戦する可能性が高い。 11 月 5 日の大統領選挙後に米国のデジタル資産に対する規制アプローチが大幅に緩和された場合、後期段階のプロジェクトや企業が代替手段として公開市場に参入できる可能性があります。

米国は引き続き、仮想通貨スタートアップのエコシステムを支配し続けています。非常に困難でしばしば敵対的な規制環境に直面しているにもかかわらず、米国に拠点を置く企業とプロジェクトは最も多くの資金調達を完了し、最大の資本を集めています。政策立案者は、米国が長期的に技術革新の中心であり続けるためには、自らの行動が仮想通貨とブロックチェーンのエコシステムに与える影響を認識する必要がある。トランプ前大統領とハリス現副大統領の両者が業界への支持を表明しており、非常に支持的、あるいは穏やかに支持していることから、この先には良いニュースがあるかもしれない。