原作者: Alex Pack Alex Botte

オリジナル編集: Deep Chao TechFlow

エグゼクティブサマリー

イーサリアムはビットコインやソラナを下回った。批評家は、これは主にイーサリアムが選択したモジュラー戦略によるものだと考えています。これは本当ですか?

短期的には、それは真実です。イーサリアムのモジュラーアーキテクチャへの移行により、手数料の削減とトークンの破棄によりETHの価格が下落したことがわかりました。

イーサリアムとそのモジュール型エコシステムの時価総額を見ると、状況は異なります。 2023 年には、イーサリアムのモジュラー インフラストラクチャ トークンによって生成される価値は、Solana の時価総額の合計、約 500 億ドルに相当します。しかし、2024年には全体的にソラナよりも悪い成績を収めた。さらに、これらのトークンからの収入は、ETH トークン所有者ではなく、主にチームと初期投資家に送られます。

ビジネス戦略の観点から見ると、イーサリアムのモジュラー変革は、エコシステム内での支配的な地位を維持することです。ブロックチェーンの価値はそのエコシステムの規模に反映されており、イーサリアムの市場シェアは過去 9 年間で 100% から 75% に低下しましたが、依然としてかなりの割合を占めています (クラウド コンピューティングにおける Web2 のリーダーシップと比較します)。アマゾン ウェブ サービスの市場シェアはほぼ 100% から 35% に低下しました)。

長期的に見ると、イーサリアムのモジュラー戦略の最大の利点は、将来の技術進歩に対応して陳腐化を避ける能力をネットワークに装備できることです。イーサリアムはレイヤー 2 を通じて、レイヤー 1 ブロックチェーンに対する最初の大きな課題をうまく乗り越え、長期的な回復力の基礎を築きました (いくつかのトレードオフはありましたが)。

はじめに: 何が問題ですか?

この市場サイクル中、イーサリアムはビットコインやソラナを下回りました。 2023年初め以来、ETHは121%上昇し、BTCとSOLはそれぞれ290%と1452%上昇しました。なぜこのようなことが起こるのでしょうか?市場は十分に合理的ではない、技術ロードマップとユーザーエクスペリエンスは競合他社に後れを取っており、イーサリアムエコシステムは市場シェアを獲得するためにSolanaなどの競合他社に奪われているという意見が多くあります。イーサリアムは仮想通貨の AOL になるのか、それとも Yahoo! になるのか?

このパフォーマンス不振の主な理由は、約 5 年前にイーサリアムが行った意図的な戦略的決定です。インフラストラクチャ開発パスを分散化および解体しながら、モジュラー アーキテクチャに移行するというものです。

この記事では、イーサリアムのモジュラー戦略を調査し、データ分析を使用して、ETH の短期的なパフォーマンス、イーサリアムの市場での地位、および長期的な見通しに対するこの戦略の影響を評価します。

イーサリアムのモジュラー アーキテクチャへの戦略的移行: これはどれほど大胆でしょうか?

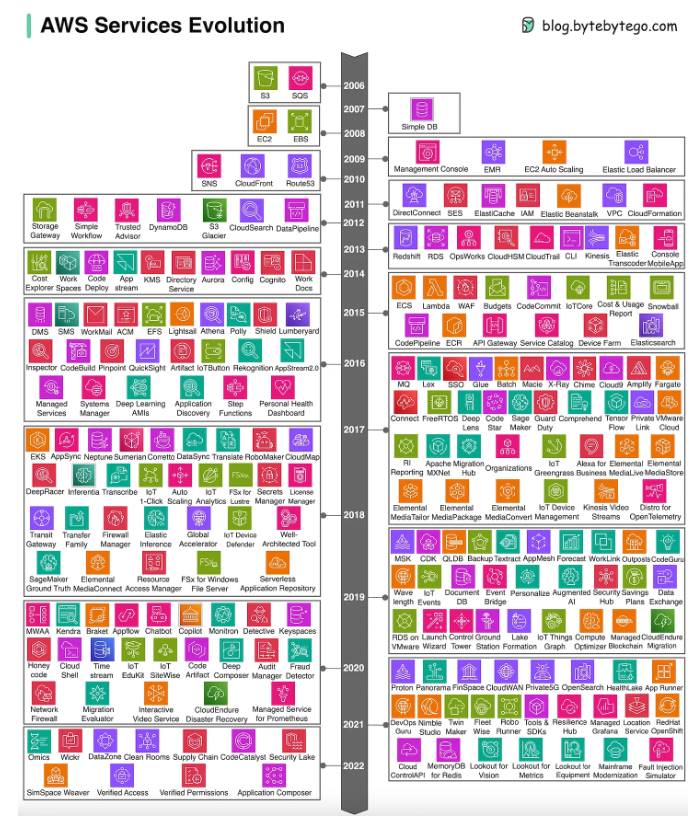

2020 年、Vitalik とイーサリアム財団 (EF) は、イーサリアム インフラストラクチャのさまざまなコンポーネントを解体するという大胆かつ物議を醸す決定を下しました。イーサリアムは、プラットフォームのさまざまな側面 (実行、決済、データの可用性、注文など) を単独で処理することはなくなり、他のプロジェクトがこれらのサービスを構成可能な方法で提供することを奨励します。このプロセスは、新しいロールアップ プロトコルがイーサリアムのレイヤー 2 (L2) 処理として実装されるよう奨励することから始まり (Vitalik の 2020 年の記事「 ロールアップ中心のイーサリアム ロードマップ」を参照)、現在では数百もの異なる基盤が存在します。一度はレイヤー 1 (L1) 専用になります。

このアイデアがどれほど急進的であるかを理解するには、Web2 に例えて想像してください。 Web2 におけるイーサリアムの同様の例は、集中型アプリケーションを構築するための主要なクラウド インフラストラクチャ プラットフォームであるアマゾン ウェブ サービス (AWS) です。 20 年前にサービスを開始したとき、AWS が現在提供する数十の異なるサービスに成長するのではなく、ストレージ (S 3) やコンピューティング (EC 2) などの主力製品のみに焦点を当てていたとしたらどうなるかを想像してみてください。 AWS は、一連のサービスを拡張することで顧客の収益を拡大するという大きな機会を逃している可能性があります。さらに、AWS は包括的なサービスを提供することで、他のインフラプロバイダーとの統合を困難にし、顧客を囲い込む「壁に囲まれた庭園」を作り出すことができます。まさにそれが起こったのです。 AWS は現在、数十のサービスを提供しており、そのエコシステムの粘り強さにより顧客が離れにくくなっており、収益は初期の数億ドルから現在では推定年間収益 1,000 億ドルまで増加しています。

しかしその結果、AWS の市場シェアは、毎年着実に成長している Microsoft Azure や Google Cloud などの他のクラウド サービス プロバイダーによって徐々に侵食されています。当初は 100% に近かった市場シェアは、現在では約 35% まで低下しています。

AWS が別の戦略を採用していたらどうなるでしょうか?特定のサービスでは他のチームの方が優れている可能性があることを認識し、ユーザーを囲い込むのではなくモジュール性と相互運用性を優先して API をオープンにすることを選択したとしたらどうでしょうか? AWS を使用すれば、開発者や新興企業は補完的なインフラストラクチャを構築して、より特化したサービスを作成し、より開発者に優しいエコシステムを形成し、全体的なユーザーエクスペリエンスを向上させることができたはずです。これにより、短期的には AWS の収益は増加しないかもしれませんが、AWS の市場シェアが拡大し、より活発なエコシステムが得られる可能性があります。

それでも、アマゾンにとっては費用対効果が低いかもしれない。上場企業として、同社は「より活発なエコシステム」ではなく、現在の収益に焦点を当てる必要がある。したがって、分解とモジュール化は Amazon にとって適切ではない可能性があります。ただし、イーサリアムの場合、イーサリアムは企業ではなく分散型プロトコルであるため、これは正当化される可能性があります。

分散型プロトコルと企業

企業と同様に、分散型プロトコルでもロイヤルティが発生し、ある程度の「収益」さえ得られます。しかし、それは契約の価値がこれらの収益のみに基づいて測定されるべきだという意味でしょうか?答えはノーです。今日、それは尺度ではありません。

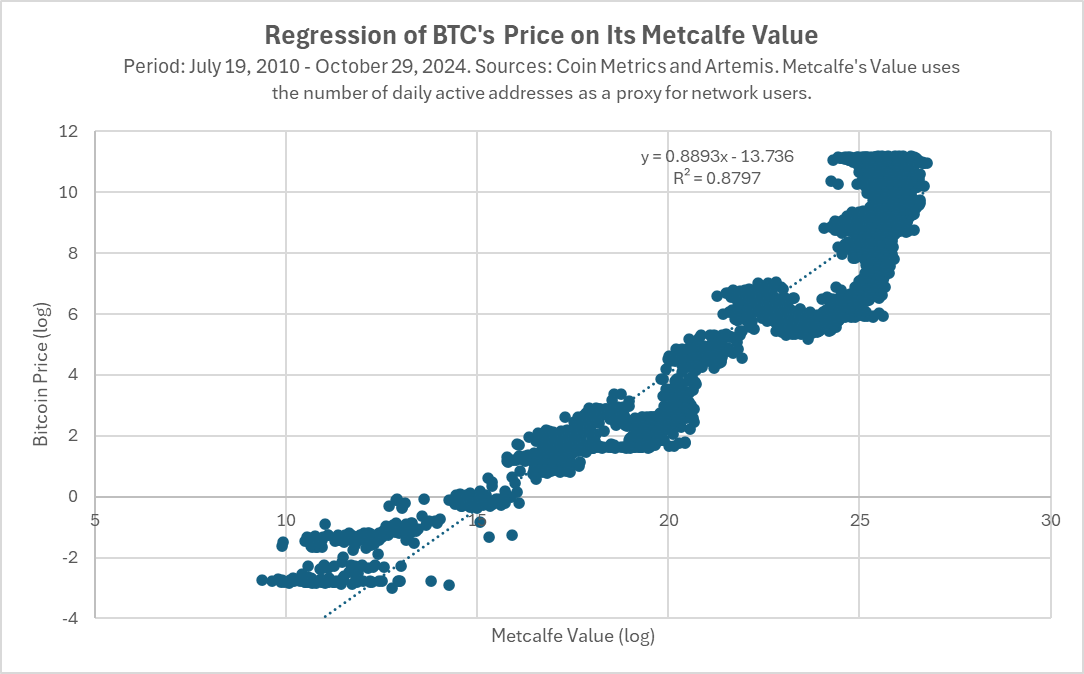

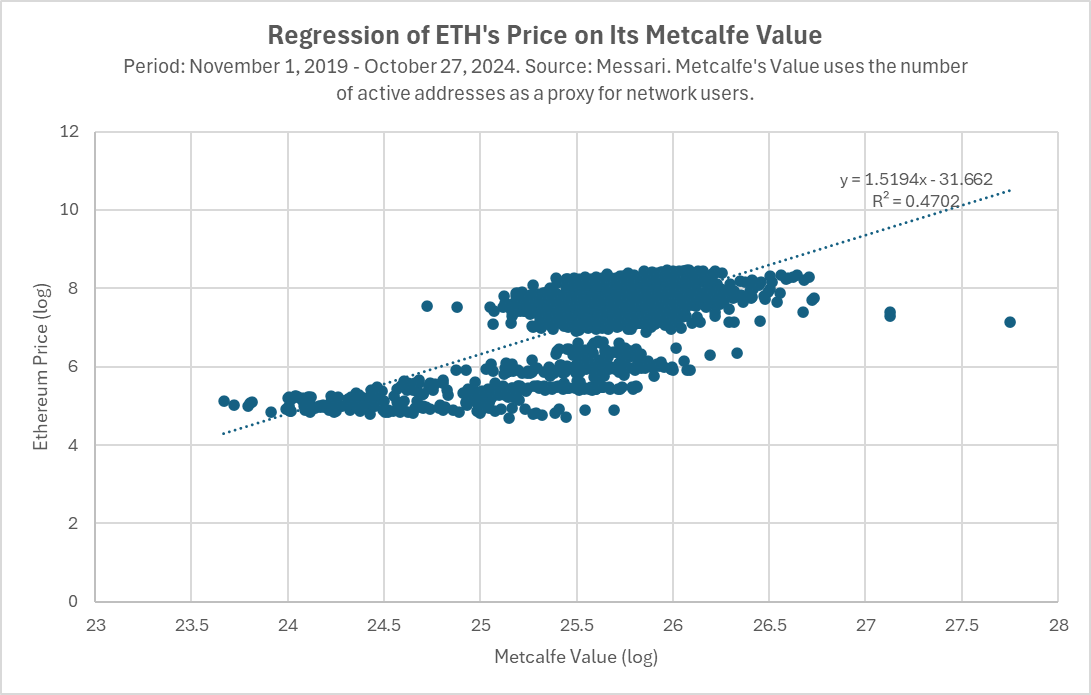

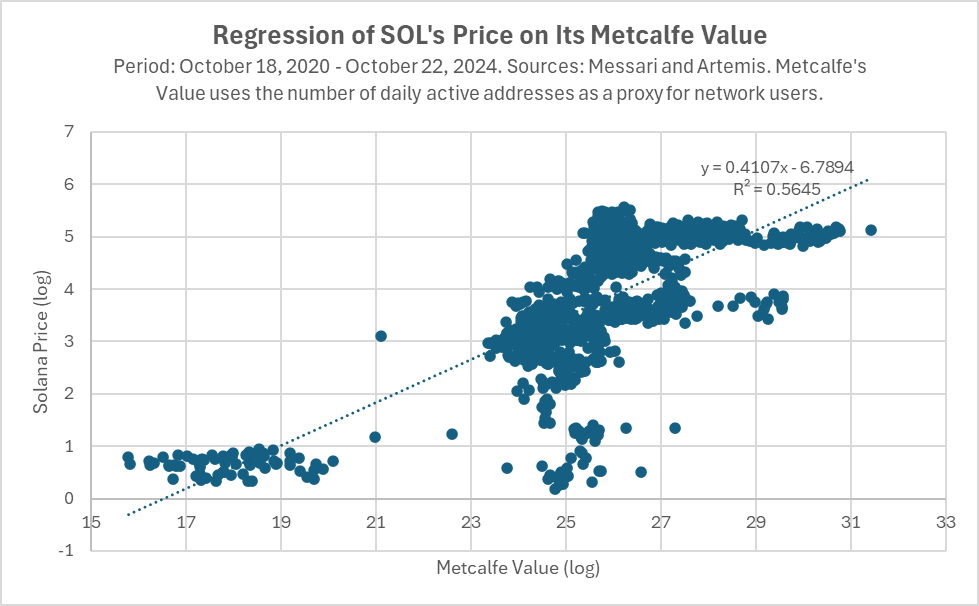

Web3 の世界では、プロトコルの価値は、そのプラットフォーム上のアクティビティの総量と、最もアクティブな開発者とユーザーのエコシステムがあるかどうかによって決まります。ビットコイン、イーサリアム、ソラナの分析を見ると、トークン価格とメトカーフ値(ネットワーク上のユーザー数の尺度)との間には高い相関関係があり、この関係は 10 年以上持続しています。ビットコインの場合。

これらのトークンの価格を設定する際、市場はなぜエコシステムの活動にこれほど注目するのでしょうか?結局のところ、株式は通常、成長と収益に基づいて価格が設定されます。ただし、ブロックチェーンがトークンにどのように付加価値を与えることができるかについての現在の理論はまだ準備段階にあり、現実世界ではまだ強力な説明力を実証していません。したがって、暗号化されたネットワークをユーザー数、資産、アクティビティ、その他の要素などのネットワーク アクティビティに基づいて評価する方が合理的です。

具体的には、トークンの価格はネットワークの将来の価値を反映する必要があります (株価が企業の現在の価値ではなく将来の価値を反映するのと同じです)。これは、イーサリアムがモジュール性を考慮する 2 番目の理由にもつながります。これは、この方法で製品ロードマップを「将来に備え」、イーサリアムが長期的に優位性を維持する可能性を高めるためです。

2020年、ヴィタリックはイーサリアムが1.0フェーズにあったときに「ロールアップ中心のロードマップ」という記事を書きました。最初のスマート コントラクト ブロックチェーンとして、イーサリアムは明らかにブロックチェーンのスケーラビリティ、コスト、セキュリティにおいて数倍の向上を達成します。先行者にとっての最大のリスクは、新しい技術の変化にすぐに適応できず、それによって次の飛躍の機会を逃すことです。イーサリアムの場合、これは PoW から PoS に移行し、100 倍高いブロックチェーンのスケーラビリティを達成することを意味します。イーサリアム財団 (EF) は、規模を拡大し、大幅な技術進歩を達成できるエコシステムを育成する必要があります。そうしないと、その時代の Yahoo または AOL になる危険があります。

分散型プロトコルが従来の企業に取って代わる Web3 の世界では、たとえインフラストラクチャのロードマップの制御やコアの制御を放棄することを意味するとしても、インフラストラクチャを完全に制御するよりも、強力でモジュール式のエコシステムを育成することの方が長期的には価値があるとイーサリアムは考えています。サービス収入。

次に、データを通じてモジュール化の決定による実際的な結果を調査します。

EthereumモジュラーエコシステムがETHに与える影響

私たちはモジュール性がイーサリアムに与える影響を次の 4 つの側面から分析します。

1. 短期価格(悪影響)

2. 時価総額(一部の人にとっては良い)

3. 市場シェア(優れた業績)

4. 将来の技術ロードマップ(検討中)

1. 悪影響: 手数料と価格

短期的には、イーサリアムのモジュラー戦略は ETH 価格に明らかに悪影響を及ぼしました。 ETHは底値から大幅に回復しましたが、依然としてBTC、SOLなどの競合他社、さらには特定の期間のナスダック総合指数をも下回っています。これは主にモジュール戦略によるものです。

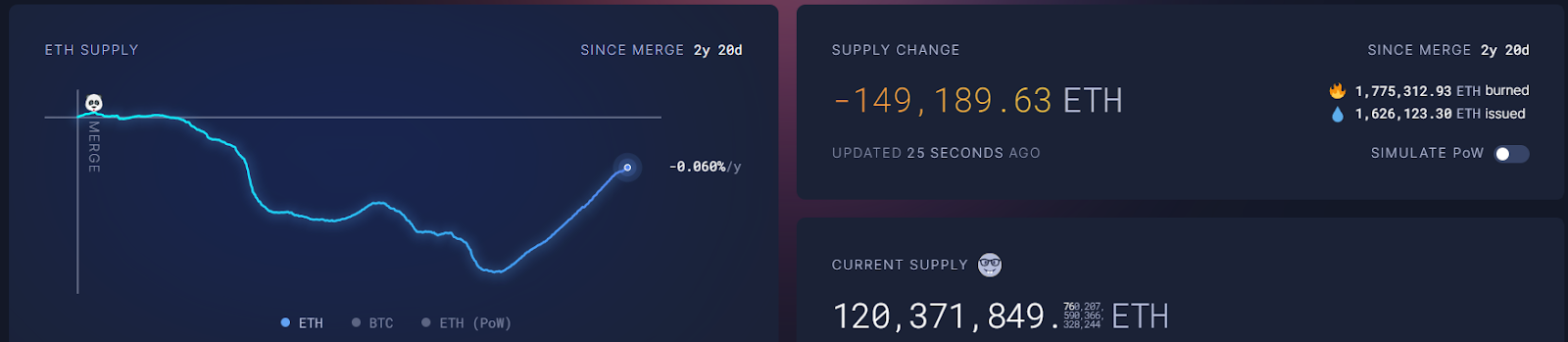

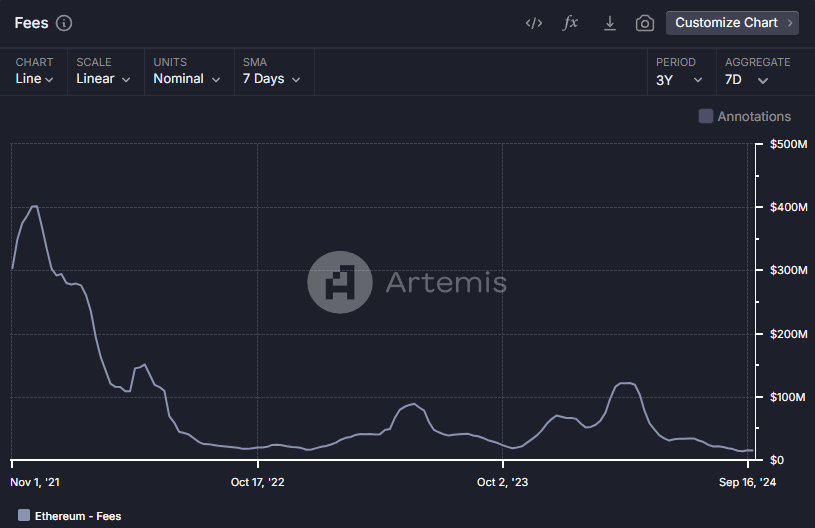

イーサリアムのモジュラー戦略は、手数料の引き下げによって最初に ETH の価格に影響を与えました。 2021年8月にイーサリアムはEIP-1559提案を実装し、ネットワーク内の超過料金は「バーン」され、それによってETHの供給が減少します。これは株式市場における自社株買いに似ており、理論的には価格にプラスの影響を与えるはずであり、一時期実際にそうなりました。

しかし、L2 実行レイヤーや Celestia のような代替データ可用性レイヤーの立ち上げと開発により、イーサリアムの料金は下がり始めました。核となる収益源の放棄により、イーサリアムの手数料と収益が減少し、ETHの価格に大きな影響を与えました。

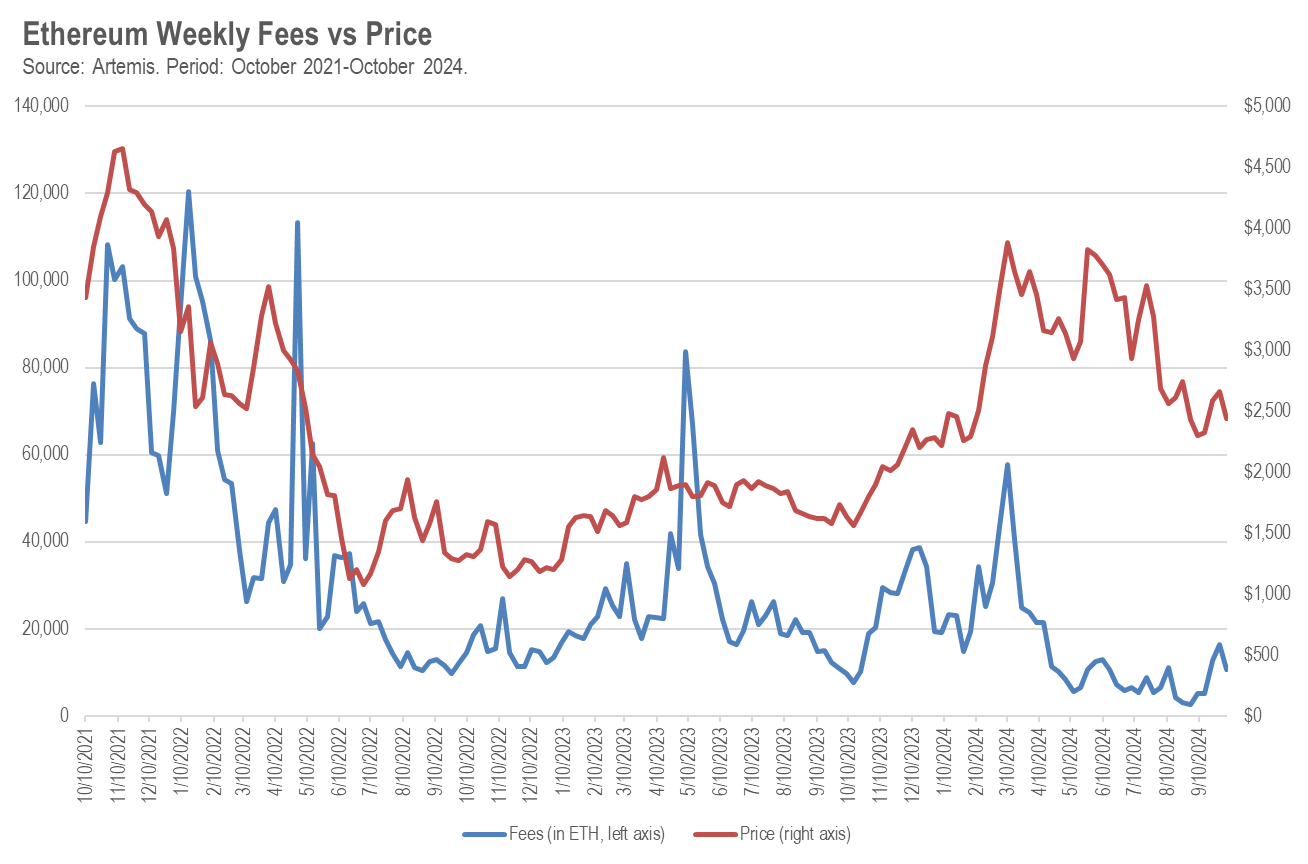

過去 3 年間にわたり、イーサリアム手数料 (ETH) と ETH 価格の間には統計的に有意な相関関係があり、相関係数は週ベースで +48% でした。イーサリアムブロックチェーンの手数料が 1 週間で 1,000 ETH 減少した場合、ETH の価格は平均 17 ドル下落します。

したがって、L2に執行を委託するとL1手数料が安くなり、結果としてETHの破壊が減り、価格が下がります。これは、少なくとも短期的には良いニュースではありません。

ただし、これらの料金は消えるわけではなく、L2 層や DA 層などの新しいブロックチェーン プロトコルに流れます。これは、モジュラー戦略が ETH の価格に与える可能性のある 2 番目の影響にもつながります。これらの新しいブロックチェーン プロトコルのほとんどは独自のトークンを持っています。以前は、投資家はイーサリアムエコシステムのあらゆる成長に参加するためにインフラストラクチャートークン (ETH) を 1 つ購入するだけで済みましたが、現在では多くの異なるトークンの中から選択する必要があります ( CoinMarketCap はこれを「モジュラー」カテゴリーにリストしています 15 )。 -開発中のプロジェクトに支援されています)。

新しいモジュラーインフラストラクチャトークンカテゴリは、2つの方法でETHの価格に影響を与えた可能性があります。まず、ブロックチェーンを企業とみなした場合、理論的にはすべての「モジュラートークン」の市場価値の合計がETHの市場価値に帰属するはずです。これは株式市場における会社分割に似ており、通常、古い会社の市場価値が新しい会社の市場価値と同じになるまで減額されます。

ただし、状況はETHにとってさらに不利になる可能性があります。多くの仮想通貨トレーダーは特に洗練された投資家ではないため、「イーサリアムのすべての革新的な成長」に参加するために数十のトークンを購入する必要がある場合に圧倒されたり、購入しないことを選択したりする可能性があります。この心理的負担と、単一のトークンではなく複数のトークンを購入する取引コストが、ETH とモジュラー トークンの両方の価格に悪影響を及ぼした可能性があります。

2. (一部の人にとっては) ポジティブな点: 時価総額の話

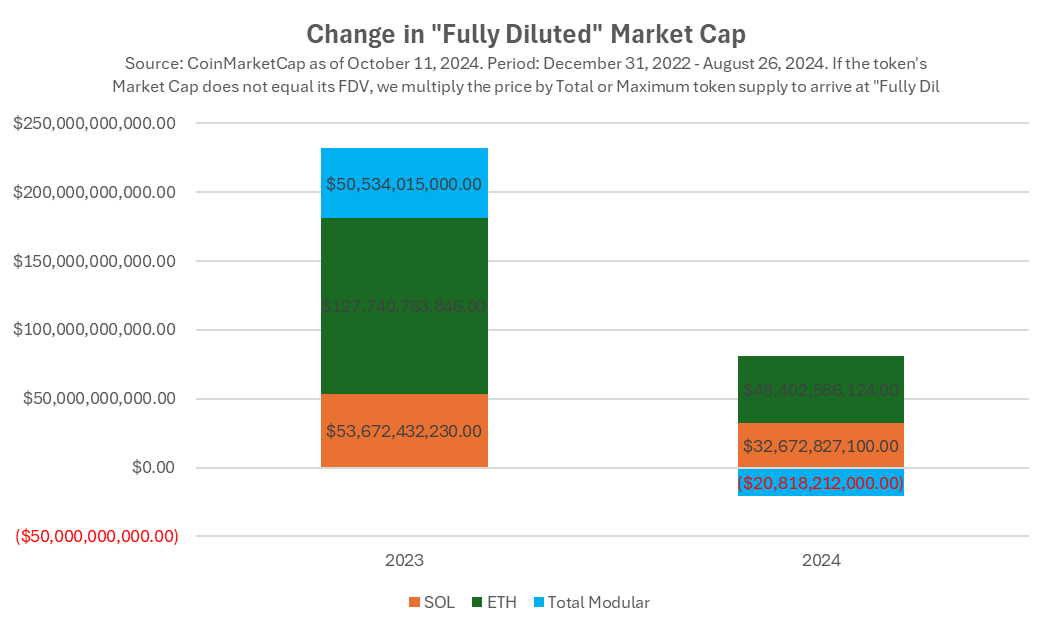

イーサリアムのモジュラー戦略が成功に与える影響を評価するもう 1 つの方法は、時価総額の変化に注目することです。 2023年、ETHの時価総額は1,280億ドル増加しました。これに対し、ソラナの時価総額は540億ドル増加した。 ETHの絶対的な成長率はより高かったものの、ソラナは低いベースからスタートしたため、ETHの91%上昇と比較して価格が919%上昇しました。

しかし、イーサリアムのモジュラー戦略を通じて開発されたすべての新しい「モジュラー」トークンの時価総額を考慮すると、状況は異なります。 2023 年には、これらのトークンの市場価値は 510 億ドル増加しました。これは、Solana の市場価値の成長と基本的に同じです。

これはどういう意味ですか? 1 つの解釈は、イーサリアム財団 (EF) がモジュール化戦略の変更を通じて、イーサリアム関連のモジュール式インフラストラクチャ エコシステムに Solana と同等の価値を生み出したということです。さらに、それ自体で 1,280 億ドルの時価総額を生み出しました。これはかなり素晴らしいことです。 Microsoft や Apple が何年も何十億ドルも費やして独自の開発者エコシステムを構築し、イーサリアムが達成したことを目の当たりにできたらどれほど素晴らしいことになるかを想像してみてください。

しかし、この傾向は 2024 年にも継続しませんでした。 SOLとETHは(ペースは遅いとはいえ)成長を続けていますが、モジュラーブロックチェーン全体の時価総額は減少しています。これは、市場が2024年のイーサリアムのモジュラー戦略にそれほど自信を持っていない可能性があります。また、トークンのロックを解除するという圧力が原因である可能性もあります。あるいは、Solanaテクノロジーエコシステムに投資するために1つだけ購入することもできるのに、市場が複数のトークンを購入することで過重な負担を感じていることが原因である可能性があります。

価格動向と市場フィードバックから実際のファンダメンタルズに移りましょう。おそらく2024年の市場の判断は間違っていたが、2023年の市場の判断は正しかったのだ。イーサリアムのモジュラー戦略は、イーサリアムが主要なブロックチェーンエコシステムおよび主流の暗号通貨になるのに役立つでしょうか、それとも妨げるのでしょうか?

3. 卓越性: イーサリアムエコシステムとETHの優位性

基本的および使用上の観点から見ると、イーサリアム関連のインフラストラクチャは非常に好調に推移しています。イーサリアムとその L2 は、同様のプロジェクトの中でロックされた総価値 (TVL) と手数料が最も高くなります。イーサリアムとその L2 の TVL は、Solana の 11.5 倍です。L2 だけを考慮しても、その TVL は Solana を 53% 上回ります。

TVL の市場シェアの観点から見ると:

2015 年の発売以来、イーサリアムは当初市場シェアの 100% を獲得しました。何百もの競合する L1 プロジェクトに直面しているにもかかわらず、イーサリアムとそのモジュラー エコシステムは現在でも約 75% の市場シェアを維持しています。 9 年間で市場シェアが 100% から 75% に低下したことは非常に印象的です。比較すると、AWS はほぼ同じ期間に市場シェアを 100% から約 35% に低下させました。

では、ETHは本当に「イーサリアムエコシステム」の優位性から恩恵を受けているのでしょうか?それとも、イーサリアムとそのモジュール部分は、ETHを資産として使用せずに繁栄しているのでしょうか?実際、ETH はより広範なイーサリアム エコシステムの重要な部分を占めています。 Ethereum が L2 にスケーリングすると、ETH も同時にスケーリングされます。ほとんどの L2 はガス (ネットワーク通貨) として ETH を使用しており、ほとんどの L2 の TVL では ETH の量は他のトークンの少なくとも 10 倍です。メインネットとL2インスタンスを含むイーサリアムエコシステムの3大DeFiアプリケーションにおけるETHの優位性を理解するには、以下の表をチェックしてください。

4. 議論する価値がある: 技術開発ストーリー

テクノロジーロードマップの観点から見ると、L1チェーンを独立したコンポーネントにモジュール化するというイーサリアムの決定により、プロジェクトは特定の領域内で特化して最適化できるようになります。これらのコンポーネントが構成可能である限り、分散型アプリケーション (dApp) 開発者は、効率性と拡張性を確保するために最適なインフラストラクチャを構築できます。

モジュール性のもう 1 つの大きな利点は、プロトコルを将来にわたって使えるようにすることです。ゲームのルールを変える新しい技術革新が起こり、それを採用したプロトコルだけが生き残ることを想像してください。これはテクノロジーの歴史の中で頻繁に起こる話です。ダイヤルアップから高速ブロードバンドへの移行に失敗したため、AOL の評価額は 2,000 億ドルから 45 億ドルに下落しました。 Yahooの評価額は、新しい検索アルゴリズム(GoogleのPageRankなど)の導入が間に合わず、モバイルへの移行に間に合わなかったため、1250億ドルから50億ドルに下落した。

ただし、テクノロジー ロードマップがモジュール型の場合、L1 としてテクノロジー革新の新しい波をすべて自分で追いかける必要はありません。モジュラー インフラストラクチャ パートナーが代わりにそれを実行します。

この戦略はうまくいきますか?イーサリアム関連インフラの実際の構築を見てみましょう。

イーサリアムのL2層はスケーラビリティと実行コストに優れています。ここでは少なくとも 2 つの革新的なテクノロジーが成功しています。Arbitrum や Optimism などの楽観的ロールアップと、ZKSync、Scroll、Linea、StarkNet などのゼロ知識 (zk) 証明に基づくロールアップです。さらに、高スループットで低コストの L2 が他にも多数あります。これら 2 つのブロックチェーン技術の推進により、イーサリアムはスケーラビリティにおいて桁違いの向上を達成することができましたが、これは並大抵のことではありません。イーサリアムの後に起動された数十、さらには数百の L1 は、依然として 100 倍のスケーラビリティとコストの改善を備えたバージョン 2.0 を達成できませんでした。これらの L2 により、イーサリアムはブロックチェーンの「最初の大量陳腐化イベント」を無事に乗り越え、1 秒あたりのトランザクション数 (TPS) の 100 倍の増加を達成しました。

新しいブロックチェーンセキュリティモデル。ブロックチェーン セキュリティの革新はプロトコルの存続にとって不可欠です。今日、すべての主要な L1 がどのように PoW から PoS に移行しているかを見てください。 EigenLayer が開拓した「共有セキュリティ」モデルが、次の大きな変化となる可能性があります。 Bitcoin の Babylon や Solana の Solayer など、他のエコシステムにも同様の共有セキュリティ プロトコルがありますが、Ethereum では、EigenLayer が先駆者かつ最大です。

新しい仮想マシン (VM) とプログラミング言語。イーサリアムに対する主な批判の 1 つは、イーサリアム仮想マシン (EVM) とそのプログラミング言語 Solidity です。コードの記述は比較的単純ですが、抽象度が低いプログラミング言語であるため、エラーが発生しやすく、監査が困難です。これが、イーサリアム スマート コントラクトが頻繁に攻撃される理由の 1 つです。非モジュール式ブロックチェーンの場合、複数の VM を試したり、最初の VM を置き換えたりすることはほとんど不可能ですが、イーサリアムの場合は当てはまりません。 L2 として構築された代替 VM の新しい波により、開発者は EVM に依存せずに他の言語でコーディングできるようになりますが、イーサリアム エコシステム内で構築することができます。例としては、Meta が開発し、Sui や Aptos などの主要な L1 プレーヤーによって普及された Move VM を採用する、RiscZero、Succinct などの実装、および A16Z の研究チームによって開発され、Rust および Solana VM が導入された実装が含まれます。 Eclipse などのイーサリアム ワークショップ チームに。

新しいスケーラビリティ戦略。インターネット インフラストラクチャや AI と同様に、数年ごとにスケーラビリティが大幅に向上すると予想されます。今でも、Solana は Jump Trading チームによって開発された次の大きな改善である Firedancer を何年も待ち続けています。さらに、Monad、sei、Pharos などの L1 チームによる並列アーキテクチャなど、新しい超高スケーラビリティ テクノロジが開発されています。これらのテクノロジーは、Solana が追いつけない場合、存続の脅威となる可能性がありますが、イーサリアムの場合はそうではなく、新しい L2 を通じてこれらのテクノロジーの進歩を簡単に統合できます。これは、MegaETH や Rise などの新しいプロジェクトが試みている戦略でもあります。これらのモジュラーインフラストラクチャパートナーは、イーサリアムが暗号空間における主要な技術革新を独自のエコシステムに組み込み、陳腐化を回避し、競合他社と共同革新するのに役立ちます。

ただし、これにはトレードオフもあります。前に述べたように、モジュール式テクノロジー アーキテクチャは、個々のコンポーネントが構成可能である限り、適切に機能します。私たちの友人である「コンポーザビリティ カイル」が指摘したように、イーサリアムはモジュラー アーキテクチャを採用するとユーザー エクスペリエンスに複雑さを加えます。通常のユーザーは、Solana のような単一構造のチェーンを使用すると、クロスチェーンのブリッジングや相互運用性などの問題に対処する必要がないため、簡単に使い始めることができます。

長期的には

それでは、これらすべては私たちをどこへ導くのでしょうか?

モジュール式エコシステムは広範な議論を引き起こしました。 2023年のイーサリアム関連のモジュラーインフラストラクチャトークンに対する市場の成長予想はSolanaの予想と同じですが、2024年の状況は異なります。

モジュラー戦略は、主に手数料とバーンの削減をもたらしたために、少なくとも短期的にはETHの価格に悪影響を及ぼしました。

ビジネス戦略の観点からモジュール式アプローチを見てみると、その理論的根拠がわかります。イーサリアムの市場シェアは過去 9 年間で 100% から 75% に低下しましたが、Web2 のアマゾン ウェブ サービスの市場シェアは同期間に約 35% に低下しました。手数料よりもエコシステムの規模とトークンの優位性が重要である分散型プロトコルの世界において、これはイーサリアムにとって朗報です。

長期的な観点から見ると、イーサリアムのモジュラー戦略と、仮想通貨界の AOL や Yahoo! にならないようにするための将来のテクノロジーのアップグレードに対する保護もうまく機能します。 L2を通じて、イーサリアムはL1ブロックチェーンの最初の「大量絶滅イベント」を無事に生き延びました。

ただし、これにはトレードオフもあります。モジュール化されたイーサリアムは単一チェーンほど構成可能ではないため、ユーザー エクスペリエンスに一定の影響を与えます。

モジュール化の利点が、モジュール化イーサリアムに関連する手数料削減とインフラストラクチャトークンの競争によるETH価格への影響をいつ相殺するかは不明です。これらの新しいモジュラートークンの初期の投資家やチームにとって、ETHの時価総額の一部を手に入れることができるのは確かに良いことですが、ユニコーンの評価額でのモジュラートークンの発売は、これらの経済的利益の配分が不均衡ではないことを示しています。 *

長期的には、より広範なエコシステムの発展を促進するための投資の結果として、イーサリアムはより強力になる可能性があります。 AWS がクラウド コンピューティング市場で一部の市場シェアを失ったり、Yahoo! や AOL がインターネット プラットフォームの競争でほぼ壊滅したりするのとは異なり、イーサリアムはブロックチェーン イノベーションの次の波に適応し、拡張し、成功するための基盤を築きつつあります。成功がネットワーク効果に依存する業界では、イーサリアムのモジュラー戦略がスマート コントラクト プラットフォーム間での優位性を維持する鍵となる可能性があります。

謝辞

この記事の下書きをレビューしてくれた Kyle Samani (Multicoin)、Steven Goldfeder (Arbitrum)、Smokey (Berachain)、Rushi Manche (Movement Labs)、Vijay Chetty (Eclipse)、Sean Brown、Chris Maree (Hack VC) に特別に感謝します。引数とデータ。

文末脚注

*前の脚注で述べたように、当社のベンチャー キャピタル会社 Hack VC は多くのイーサリアム関連のモジュラー インフラストラクチャ トークンへの初期投資家であったため、多少偏見がある可能性があることをここで述べておく必要があります。したがって、場合によっては、私たちもイーサリアムの時価総額から利益を得ていることになりますが、これは短期的にはETHトークン所有者にとって不利益となる可能性があります。