オリジナル | Odaily Planet Daily ( @OdailyChina )

著者|あづま( @azuma_eth )

Usual が 1 月 10 日にUSD0++/USD0の1:1 無条件終了メカニズムの中止を発表して以来、 USD0++ は引き続き割引価格となっています。

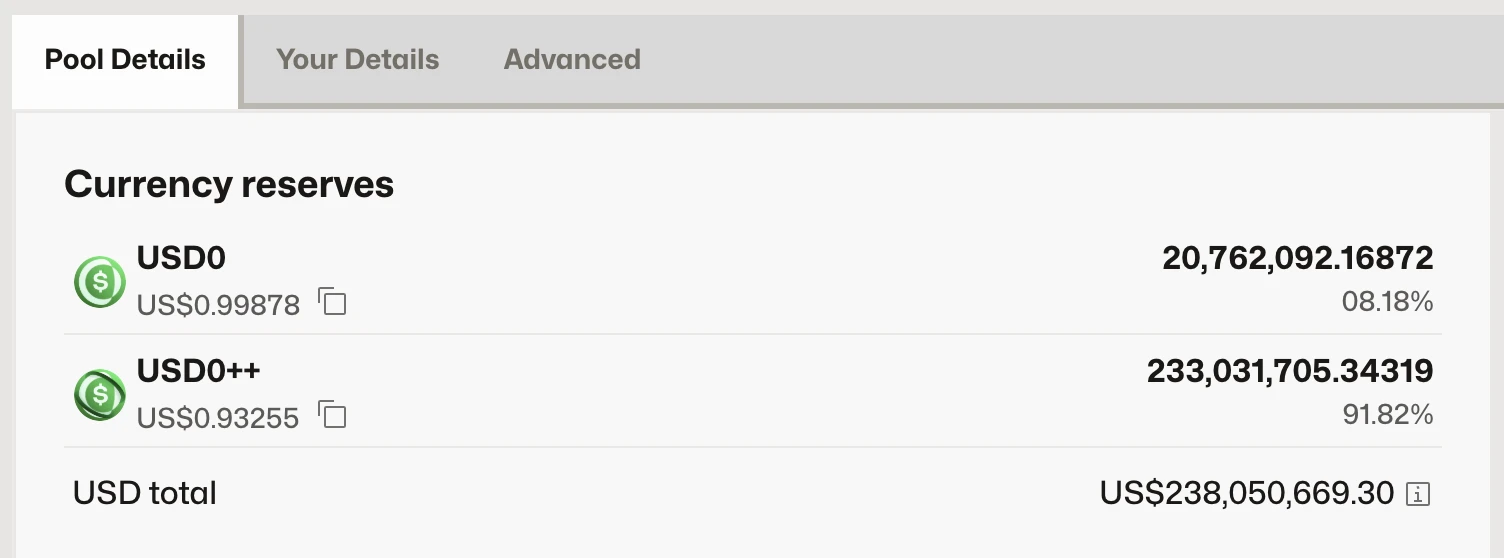

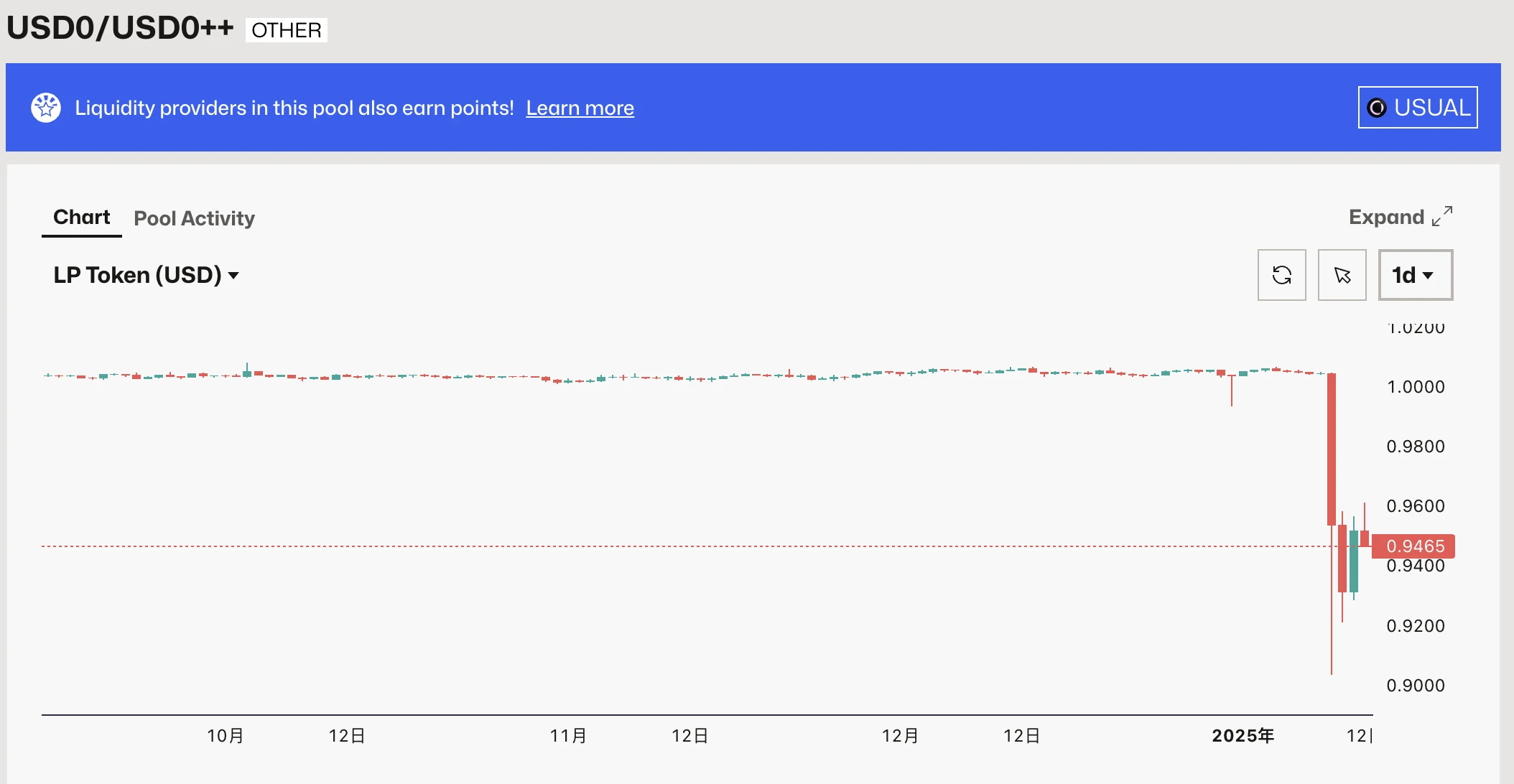

現時点では、Curve のUSD0++ / USD0の最大流動性比率は 8.18%: 91.82% に傾いており、 USD0++のリアルタイム相場は約 0.93 ドルです。

USD0およびUSD0++

USD0とは何ですか? USD0++とは何ですか?両者の関係は何でしょうか?

いわゆるUSD0は、ステーブルコインプロジェクトUsualによって発行された完全抵当付きのステーブルコインです。USD0は、さまざまな短期米国債の1:1抵当によって裏付けられています(USDTやUSDCと同様ですが、国債は手続きを必要としません)。銀行システム)、いつでも 1 : 1 で交換して住宅ローン資産を償還できます。これが、 USD0++ を巡るパニックが続いている一方で、 USD0 が常に良好なアンカーを維持し続けている理由です。

いわゆるUSD0++ はUSD0の担保バージョンであり、担保期間は 4 年です。 USD0 をステーキングした後、ユーザーはUSD0++ を流動性証明書トークン (LST) として 1:1 の比率で取得できます。この期間中、ユーザーは USUAL で支払われるプレッジ収入を毎日受け取ります (注: これは収益率を意味します)。 USD0++は変動します)。つまり、 USD0++ はUSD0 の「4 年債」と理解できます。

激変の原因:退出率の調整

従来の金融市場では、流通市場におけるUSD0++のような複数年債券の取引価格は1 対 1 で固定されず、信用リスクの変化、債券条件の変更、流動性ニーズの変化、および期待収量の変化。複数の要因の影響。

ただし、Usual の初期の頃、より多くの資金を入金させるために、Usual は一時的な 1:1 無条件出口チャネルを提供していました。これは実際に4年間のステーキング期間に制限されることなくステーキングを楽しめることを意味しており、その後、多額の資金が流入し、レバレッジによる利益をさらに拡大するためにモルフォでループローンを組むユーザーも増えました。 。

USUAL がオンラインではなかった初期の頃、 USD0++と引き換えにUSD0 をステーキングするユーザーは実際にはブラインドマイニングを行っていました ( USD0++の利回りが USUAL の価格にリンクされていたため) その後、USUAL はオンラインになった後も上昇し続けました。しかし、2024年末からUSUALは徐々に下落し始め、それによりUSD0++の利回りが徐々に低下し、ユーザーの離脱傾向が徐々に高まり始めました。

現時点でも、ユーザーは Usual が提供する 1:1 無条件出口チャネルを通じて無損失償還を行うことができます。これにより、以前のUSD0++の価格が常に良好な「アンカー」を維持します (「債券」という用語は正確ではありませんが、より適切です)理解する)。しかし、このチャネルは明らかに長期間存在しません(そうでなければステーキングの意味がありません)。実際、出口傾向がより強い市場環境では、ユージュアルは補助金を通じてこの出口チャネルを強制的に維持する必要があります。

1 月 10 日、Usual は 1 対 1 の無条件終了をサポートしないことを正式に発表し、2 つの新しい終了チャネルを開設しました。

条件付き終了: 1:1 引き換えを継続しますが、USUAL 収益の一部の没収が必要です。このチャネルの詳細は今週発表される予定です。

無条件引き出し: 最低価格比率 0.87:1 での償還。時間の経過とともに徐々に 1:1 に戻ります。

このニュースが出るとすぐに、コミュニティではパニックが広がり始めました - (詳細がまだ最終決定されていない条件付き出金メカニズムを無視して) あなたは 1 USD0++を保有しており、昨日それを 1 USD0と交換することができましたが、交換できるのは 1 USD0++ だけです。今日、0.87 USD0に交換してください。放っておいてもパニックにならない人はいないでしょうか。

市場は即座に反応し、多くのユーザーがすぐに二次市場を通じて販売を開始しました(より速く走った人にはより多くの保険が与えられました)一部のユーザーはパニックになってレバレッジを解除しなければならず、これによりUSD0++の販売がさらに激化しました。曲線データは、 USD0++ / USD0が短期的な最小値である約 0.9 に達していることを示しています。

現在のジレンマ: 手に入れるか売るか?

パニックは比較的沈静化しているため、 USD0++の現在の価格はおよそ 0.93 ドル程度ですが、これも現在の市場のゲームの結果です。

このゲームには 2 つの大きな焦点があります。1つは「条件付き退場」チャネルによって要求される USUAL の収入没収の割合です。もう 1 つは、Usual が事前に「収入スイッチ」をアクティブにするかどうかです。両方の主要な変数の結果は今週明らかにされる予定です。

Odaily Note: いわゆる「収益スイッチ」により、Usual は現実世界の資産やプロトコルの運用から得た収益をコミュニティと共有できるようになります。 Usual は、現在の状況下で月収約 500 万ドル、年間収益が 50% 以上になると予想しています。

まず最初の大きな焦点である「条件付き離脱」による所得没収の割合を見てみましょう。 USD0++の二次再販に利用できる Curve の流動性プールが大きく傾き、破綻の危機に瀕していることを考慮すると、その後のUSD0++の出口は主に Usual が提供する 2 つの主要チャネルに依存するため、この比率がおおよその価格を直接決定します。短期的にはUSD0++の変動幅。

包括的没収率が13%を超えた場合、 USD0++は0.87米ドル程度まで下落し続けると予想される。つまり、0.87:1の「無条件離脱」の支持率が発効する。

包括的な没収率が 13% 未満の場合、 USD0++価格は変動を続け、対応する没収率の割引レベルで徐々に安定すると予想されます。10% が没収された場合、再び下落し、0.9 米ドル付近で安定すると予想されます。 ; 3% が没収された場合、 0.97 ドル程度に上昇すると予想されます。

長期的には、 USD0++ を効果的に修復できるかどうかは、第 2 の焦点、つまり「イールド スイッチ」のアクティブ化に大きく依存します。

前述したように、流通市場における複数年債券の取引価格は 1 対 1 で固定されるわけではなく、信用リスクの変化、債券条件の変更、流動性ニーズの変化、資金需要の変化などの複数の要因の影響を受けます。期待収量の変化。

Usual の基本的な仕組みとUSD0の住宅ローンステータスは当面変更されていないため、基本的に信用リスクに変更はありません。

以前は、エグジット比率の調整によるUSD0++の大幅な割引は、債券条件の変更 (償還比率の調整) と流動性需要の変化 (エグジット傾向の増加、実行速度の上昇、レバレッジの活用) に起因すると考えられます。

残るのは期待収益の変化です。 「利回りスイッチ」のオープンにより USUAL の通貨価格が効果的に押し上げられる場合、 USD0++の利回りが上昇し、プレッジの需給状況が逆転します。この場合、Curve 上のUSD0++の流動性プールは徐々に均衡し(1:1 ステーキングと比較して、 USD0++ を割引価格で取得できます)、 USD0++の価格パフォーマンスは公式の出口チャネルに依存しなくなりますが、継続します。長年の例として、将来の債券は自然に変動します。

全体として、 USD0++ を取り巻く現在の売り圧力は、出口メカニズムの最近の突然変異後のパニックの結果であると言えます。Usual プロトコル自体の動作にはシステム的な障害はありません (ただし、上昇モードの加速フライホイールは障害を受けています)。現在の状況に関する限り、具体的には、今週決定される 2 つの主要な変数の結果を待ってから、その後の検討を行うことをお勧めします。