トランプ氏が再びホワイトハウスに入り、米国大統領に就任しようとしており、投資家は仮想通貨市場の将来に対する期待でいっぱいだ。トランプ氏が大統領選挙に勝利して以来、ビットコインは10万ドルの節目を突破した。トランプ大統領の$Trump公式発表からわずか2日で時価総額は820億米ドルに達し、開始以来472倍に急騰した。他のアメリカの有名人や政治家からのアルファも現れました。 「大統領がコインを発行する」ということは、仮想通貨市場の見通しを後押しするだけでなく、市場内外のソラナへのより多くの流動性の流入も、ソラナエコシステムの台頭をさらに悪化させることになるだろう。

昨年の選挙戦中、トランプ大統領は、現在米国政府が保有するすべてのビットコインと将来購入されるすべてのビットコインを「国家戦略ビットコイン準備金」に含めると約束した。同氏は就任後1時間以内に政府による仮想通貨の取り締まりを終了し、仮想通貨の全体的な発展を促進する政策を提案する予定だ。トランプ大統領がこれらの支援の約束を本当に果たせるならば、米国は仮想通貨の人気を大きく加速させ、「世界的な仮想通貨センター」となる可能性がある。

私たちは、トランプ大統領がFIT21法(「21世紀技術・金融イノベーション法」)の推進を優先し、政府の合理的な監督の下で数万の仮想通貨が「商品」と「有価証券」としてほぼ明確に区別できるようになると予想している。 SEC と CFTC の監督のもと、起業家精神とイノベーションの新たなラウンドを促進します。従来のVCやファンドはコンプライアンスの保証の下でゲームに参入することができ、仮想通貨市場全体の市場価値を新たなレベルに引き上げます。仮想通貨の種類が異なれば、私たち投資家にとってのリスク特性も異なります。 「コモディティ」暗号通貨の価格変動は市場の需要と供給などの要因に関連している可能性がありますが、セキュリティ暗号通貨はプロジェクト関係者の運営や市場の期待などの要因に影響される可能性があります。明確に分類した後は、投資する仮想通貨のリスクをより正確に評価し、より合理的な投資決定を下すこともできます。

1. FIT21:「商品」と「有価証券」の属性の明確化

米国の規制の観点から見ると、2015 年以来、仮想通貨が「商品」なのか「有価証券」なのかが SEC と CFTC によって議論されてきました。

SEC の判断基準: Howey Testing

-何らかの財政投資が関係していますか?

-利益の見込みはありますか?

―共通の話題はありますか?

CFTC は以下に基づいて判断を行っています。

―代替可能ですか?

-市場性はありますか?

―それはある種の希少性ですか?

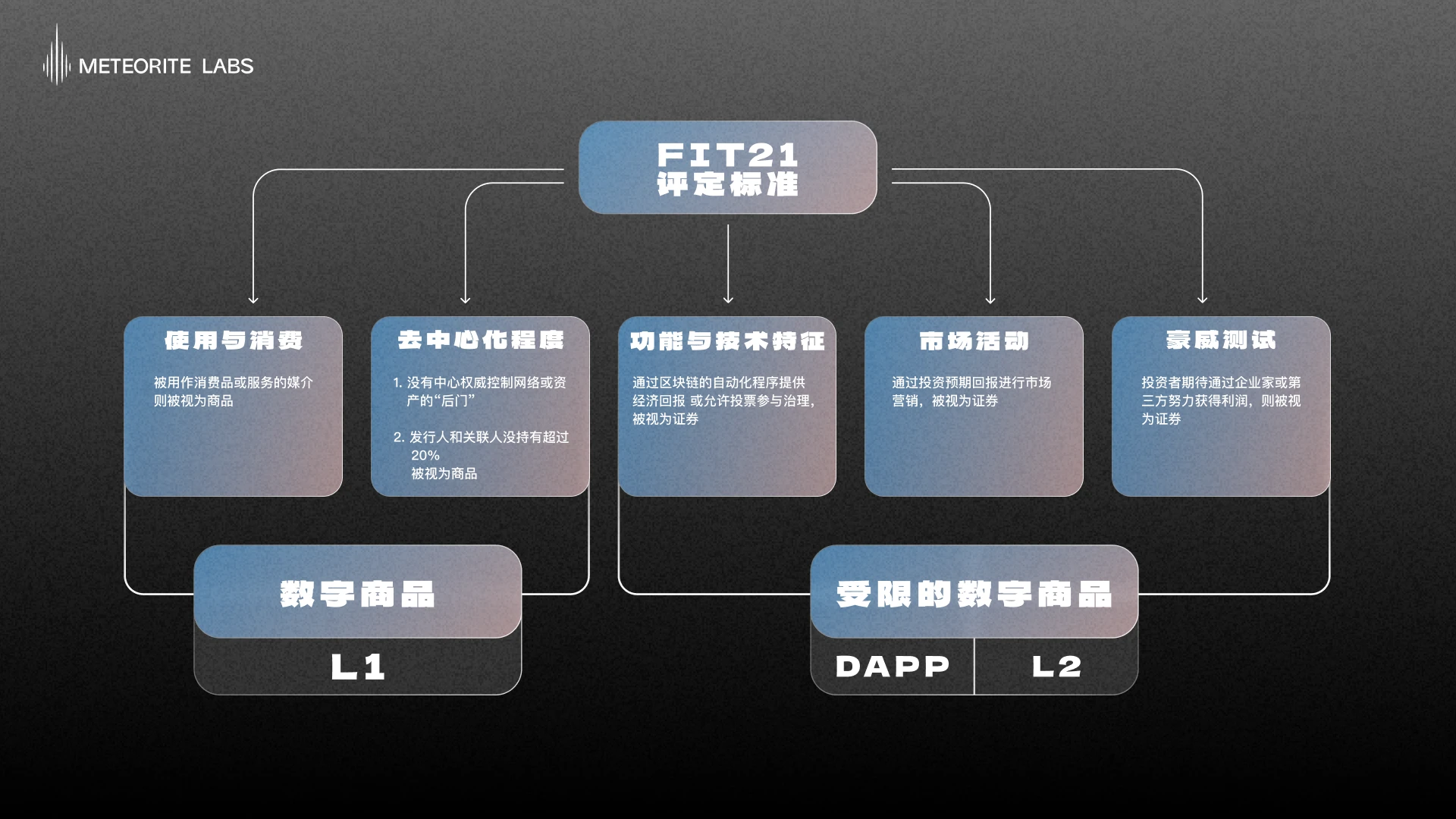

今年5月に米国下院で可決された21世紀の金融技術革新法(FIT21法)では、2つの規制当局の規制責任を明確にし、既存の証券と商品を更新することにより、広範なデジタル資産規制の枠組みが確立されました。法律。このフレームワークは、ステーブルコイン以外の暗号通貨(デジタル資産)を次の 2 つのカテゴリに特徴付けます。

- 「デジタル商品」、CFTCによって独占的に規制されています

- 「制限付きデジタル資産」は実際には有価証券に似ていますが、明示的には記載されておらず、SEC によって独占的に規制されています。

以下「商品」及び「有価証券」といいます。

FIT21は、仮想通貨が有価証券か商品かを区別するための5つの重要な要素を提案しています

Howey Test : SEC の長年の判断と一致し、暗号通貨の購入が投資とみなされ、投資家が起業家または第三者の努力を通じて利益を上げることを期待している場合、それは一般に有価証券とみなされます。

使用と消費: 暗号通貨が、特定のサービスや製品の購入に使用できるトークンなど、主に商品やサービスを消費するための媒体として使用される場合、それは有価証券としてではなく商品として分類される可能性があります。

分散化の程度: この法案は、ブロックチェーンネットワークの分散化の程度に特に重点を置いています。暗号通貨の背後にあるネットワークが高度に分散化されており、ネットワークを制御する中央機関や資産への「バックドア」がない場合、その資産は商品とみなされます。

機能的および技術的特性: 仮想通貨が主に金銭的利益を提供するか、ブロックチェーン上の自動プロセスを通じてガバナンスにおける投票を可能にする場合、それらは有価証券とみなされる可能性があります。

市場活動: 仮想通貨が市場でどのように宣伝および販売されるかも重要な要素です。トークンが主に期待される投資収益率を目的として販売されている場合、それは有価証券とみなされる可能性があります。

使用と消費の観点から見ると、パブリック チェーンと PoW トークンは商品基準により準拠しています。これらに共通する特徴は、資本の値上がりを期待した投資ではなく、主に交換手段または支払い方法として使用されることです。これらの資産は実際の市場で投機的に購入および保有されることもありますが、設計および主な目的の観点からは商品として扱われる可能性が高くなります。

法案では、「過去12か月間に関連者を通じて20%を超える議決権を個別に所有または管理している関係者がいない場合、これはデジタル資産が高度な分散性を持っていることを示している」と述べている。これは通常、単一の組織や小さなグループが資産の運用や決定を制御できないことを意味します。この観点から、高度な分散化は、資産が商品としてみなされる重要な要素である。なぜなら、それは、商品の特性と一致して、資産の価値と運用に対する単一の主体の管理を減少させるからである。交換または使用のためのものですが、投資収益のためのものではありません。

機能や技術的特性の観点から見ると、DAOが管理するユーティリティトークンはより証券の基準に適合しています。 「仮想通貨が主に金銭的利益を提供する場合、またはブロックチェーン上の自動プロセスを通じてガバナンスへの投票参加を可能にする場合、それらは有価証券とみなされます」これは、投資家が第三者企業の取り組みから利益を受けることを期待していることを示しているためです。

パラドックスがあります。ユーティリティ トークンにもガバナンスの観点から高度な分散性がある場合はどうなるでしょうか?それは商品として定義されるべきではないでしょうか?

ここで考慮すべき点は、保有者の資産保有の主な目的が経済的利益(資産の値上がりや配当など)を得ることであるか、それともプラットフォーム上で取引やその他の活動を行うために資産を使用することなのか、あるいはネットワーク?

ETH スポット ETF 申請 (フォーム 19 b-4) の承認の文脈では、ETH の定義は機能的使用に傾いており、その誓約とガバナンスの性質は経済的利益よりもむしろネットワーク運営の維持にあります。したがって、将来的には、分散化の程度などの前提条件を満たしている限り、理論的にはETHに似たL1デジタル資産を商品とみなすことができます。

この観点から、DeFiやL2を含むDAOが管理するプロトコルのガバナンスの方向性が経済的利益や配当の獲得に近い場合、その位置付けは有価証券として定義される可能性が高くなります。

したがって、FIT21法案のみに基づいて、L1トークンを商品として、プロトコルトークンとDAOガバナンスが適用されたL2トークンを有価証券として暫定的に扱います。

同時に、この結果は、Frax Finance が提案するタイプ 1 (デジタル商品) およびタイプ 2 (株式ガバナンストークン) 手法の結果と基本的に一致していることがわかりました。詳しくは第三部で解説します。

FIT21は5月に下院を通過したが、上院ではまだ採決に至っていない。 JPモルガンのアナリストらは、トランプ大統領が正式に就任すれば、FIT21を含むいくつかの行き詰まった仮想通貨法案が速やかに承認される可能性があると考えている。

トランプ大統領がホワイトハウスに入ろうとしていることから、FIT21が間もなく施行される可能性があり、仮想通貨市場の健全な成長のための安定的かつ効果的な規制環境を作り出すことになるだろう。引き続き法案(下院√-上院-大統領署名)の行方に注目する必要がある。

この法案は、分散化の概念を明確に定義しており、誰も単独でブロックチェーンネットワーク全体を制御することはできず、デジタル資産または議決権の20%を超える所有者は「デジタル商品」とみなされない可能性があります。コモディティ暗号通貨の定義により、決済分野におけるこれらの暗号通貨の拡大が強化されることが予想されます。同時に、高度な分散化が進むことで、より多くのETFが登場する可能性があります。スタンダードチャータード銀行の外国為替およびデジタル資産調査責任者ジェフリー・ケンドリック氏と天橋キャピタルの創設者兼マネージングパートナーのアンソニー・スカラムッチ氏が述べたように、SOL ETFはETH ETFに次ぐ3番目の仮想通貨スポットETFになると予想されている。 ETFの噂で最近急騰したXRPやLTCもあります。

「制限付きデジタル資産」、つまりDeFiなどのセキュリティトークンに関しては、FIT21法案はDeFi準拠をより促進し、「合併・買収」を引き起こす可能性さえある。起業家精神であれ、従来の金融であれ、DeFi プロジェクトへの投資はより便利になります。ブラックロックに代表される伝統的な金融機関が近年仮想通貨市場に参入していること(ETFの上場やイーサリアムでの米国債券発行の推進)を考慮すると、今後数年間はDeFiが主要なレイアウト分野となる可能性が高い。ワニの運命にとって、合併と買収は最も便利な選択肢の1つである可能性があり、関連する兆候があれば、たとえ合併と買収の意図だけでも、主要なDeFiプロジェクトの再評価を引き起こすでしょう。

2. L1、L2、DeFi の詳細な分析それらはコモディティですか、それとも証券ですか?

BTC

商品の価値は労働時間、つまり労働時間の実現に依存し、有価証券の価値は利益率、つまり利益期待の実現に依存します。

商品とは、完全にまたは実質的に代替可能な経済製品、通常は資源です。つまり、市場は、誰が生産したかに関係なく、商品の実例を同等またはほぼ同等のものとして扱います。

ビットコインは、時価総額で最初、最も人気があり、最大の暗号通貨です。ビットコインの総数は2,100万で一定です。PoWのコンセンサスメカニズム、「採掘者」と「採掘」のプロセス、および労働生産物の取得を通じて、人間の労働力が凝縮され、貨幣として譲渡、取引、生成することができます。実生活において所有者が実際に享受する資産の永続性に対応する対価には、使用価値と交換価値があります。

同時に、そのコンピューティング能力分布、ノード分布、ネットワークハッシュレートおよびその他の指標は上昇し続けており、最も分散化された暗号通貨となっています。現在のところ、分散化の点でビットコインに匹敵する仮想通貨はありません。

ビットコインの中心的なアイデアは、政府や銀行の承認や監督なしに誰もが参加できる分散型通貨決済システムを確立することです。 10年以上の開発を経て、ビットコインは現在、エルサルバドルや中央アフリカ共和国で法定通貨として使用されており、米国、オーストラリア、カナダ、英国などの国々では法定支払いにビットコインを使用することが認められています。

したがって、分散化の程度と使用方法の点で、ビットコインは疑いの余地のない「デジタル商品」です。

イーサリアム

スマート コントラクトをサポートする最初のブロックチェーン ネットワークとして、イーサリアムは分散型アプリケーション、ERC トークン標準、セキュリティ、分散型機能、金融サービス分野のイノベーションで知られており、開発者に分散型アプリケーションのインフラストラクチャを構築および展開する機能を提供します。 DeFi や GameFi などの人気トラックの開発を促進します。

暗号通貨愛好家はよくETHを「デジタルオイル」と呼びますが、なぜでしょうか?

まず、ETHはイーサリアムネットワークにおける基本的な燃料の役割を果たしており、取引手数料の支払いや取引の燃料、つまりガスとして使用されます。トランザクションの送信、サービスや商品の購入、スマートコントラクトの展開など、さまざまな操作の支払いにそれを使用する必要があります。これは、現実世界で石油が燃料やエネルギーとして使用され、さまざまな活動や用途を推進する基本的な資源であるのと似ています。この観点から見ると、商品属性に偏り、主に取引媒体や決済手段として使用されます。

イーサリアム上のアプリケーションが増加し続け、DeFi や GameFi などのネットワーク活動がより頻繁になるにつれて、ETH の需要は成長し続けています。この需要の増加は工業化における石油の需要の増加に似ており、ETHの価値を上昇させます。同時に、ETHから派生したDeFiマイニングとLSDFiは、商品プレミアムであるETH保有者に支払われる利息とみなすことができます。

追加発行とバーンの観点から見ると、イーサリアム ETH の年間発行率はビットコイン BTC よりもさらに低いことは言及する価値があります。xxFi Summer のような極端な物語の熱狂の場合でも、バーンの量はそれを上回る可能性があります。デフレ状況の追加発行。このデフレの特徴は石油資源の不足と似ています。

イーサリアムがPoSメカニズムに切り替えて以来、ETHの発行メカニズムは大幅に変更されました。 PoS は、ETH を保持およびステーキングするユーザーに報酬を与えることで、ネットワークのセキュリティを維持します。このメカニズムは、新しく発行された ETH をネットワークのセキュリティと活力に結び付けます。

イーサリアムが POW メカニズムを使用すると、ブロックは約 14 秒ごとに生成され、各ブロックの生成者は 2 ETH の報酬を受け取ります。実際、毎年追加される新しい ETH の数は約 450 万 (つまり、約 12,300) です。 1 日あたりの ETH のリリース)。

POSメカニズムが採用されると、追加発行モデルも変更されます。つまり、ステーキング検証者への報酬は、プレッジが多いほど利回りが低くなり、プレッジが少ないほど報酬が高くなり、自主規制が達成されます。

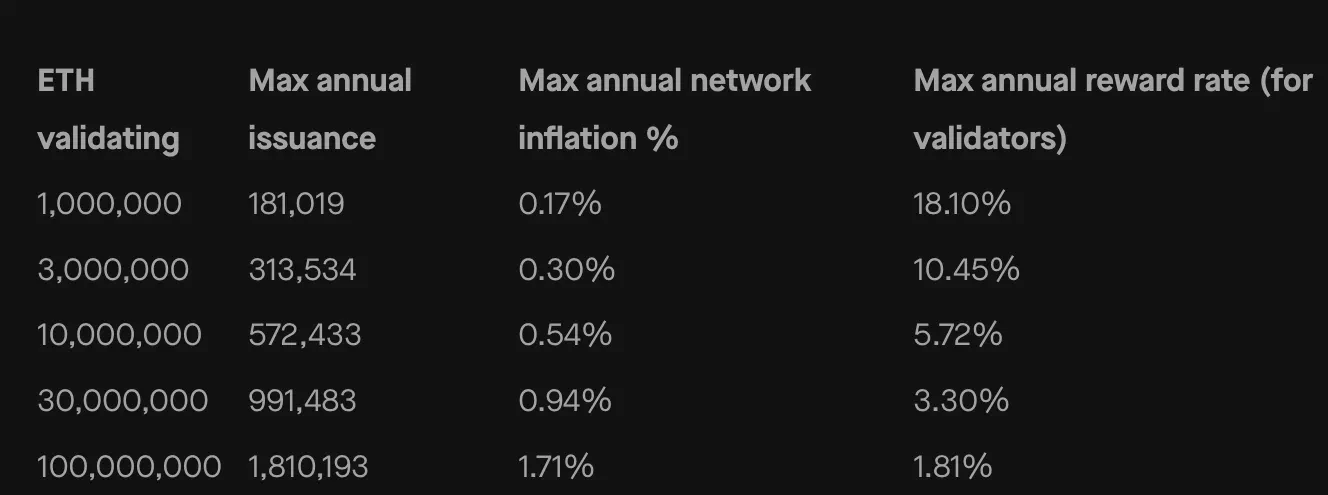

以下の表からわかるように、POS メカニズムの採用後、年間 ETH インフレ率が 1.71% を超えないと判断された場合、新規 ETH の範囲は年間約 180,000 ~ 209 万 (つまり、約 496 -5,700/日))。

2021 年、イーサリアム財団は EIP-1559 の「書き込み」メカニズムを導入しました。

EIP-1559はイーサリアムの取引手数料構造を改善し、各取引のBaseFee(基本手数料)は完全に消滅し、Priority Fee(優先手数料)はマイナーに直接支払われます。

これは、ネットワークの使用量が増えるほど、ネットワークの混雑の程度を反映する BaseFee が高くなり、最終的により多くの ETH が消費されることを意味します。

PoWとPoS期間における燃焼と供給の状況を具体的なデータで見てみましょう。

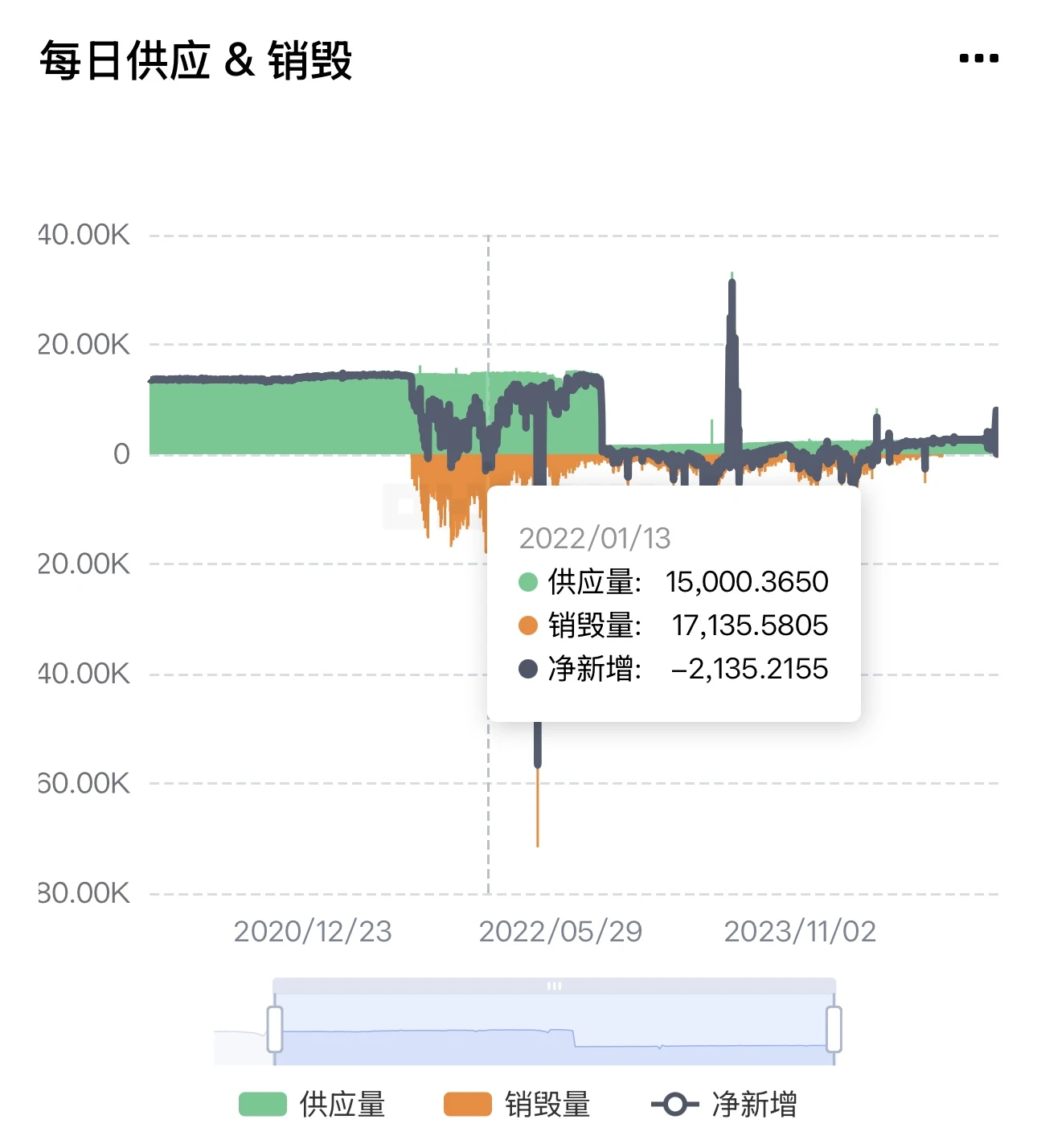

下の図からわかるように、2021年8月にEIP-1559が正式に開始されて以来、454万ETHがバーンされ、さらに781万ETHが発行されました。つまり、実際の追加発行数は次のとおりです。 781-454 = 327 万にも達します。

以下の図からわかるように、2022 年 9 月にイーサリアムはマージを完了し、PoS メカニズムに移行しました。この時以来、191万枚のコインが焼かれ、さらに187万枚のコインが発行されました。実際、PoS に切り替えた後の発行および燃焼状況は、一般的にデフレ状態で、約 -40,669 コインです。

それは、次の 2 つのデータセットからはっきりとわかります。

1. 燃焼の観点から見ると、2021 年 8 月から 2022 年 9 月までの 11 か月間で、燃焼量は 454-191 = 263 万枚にも達しました。

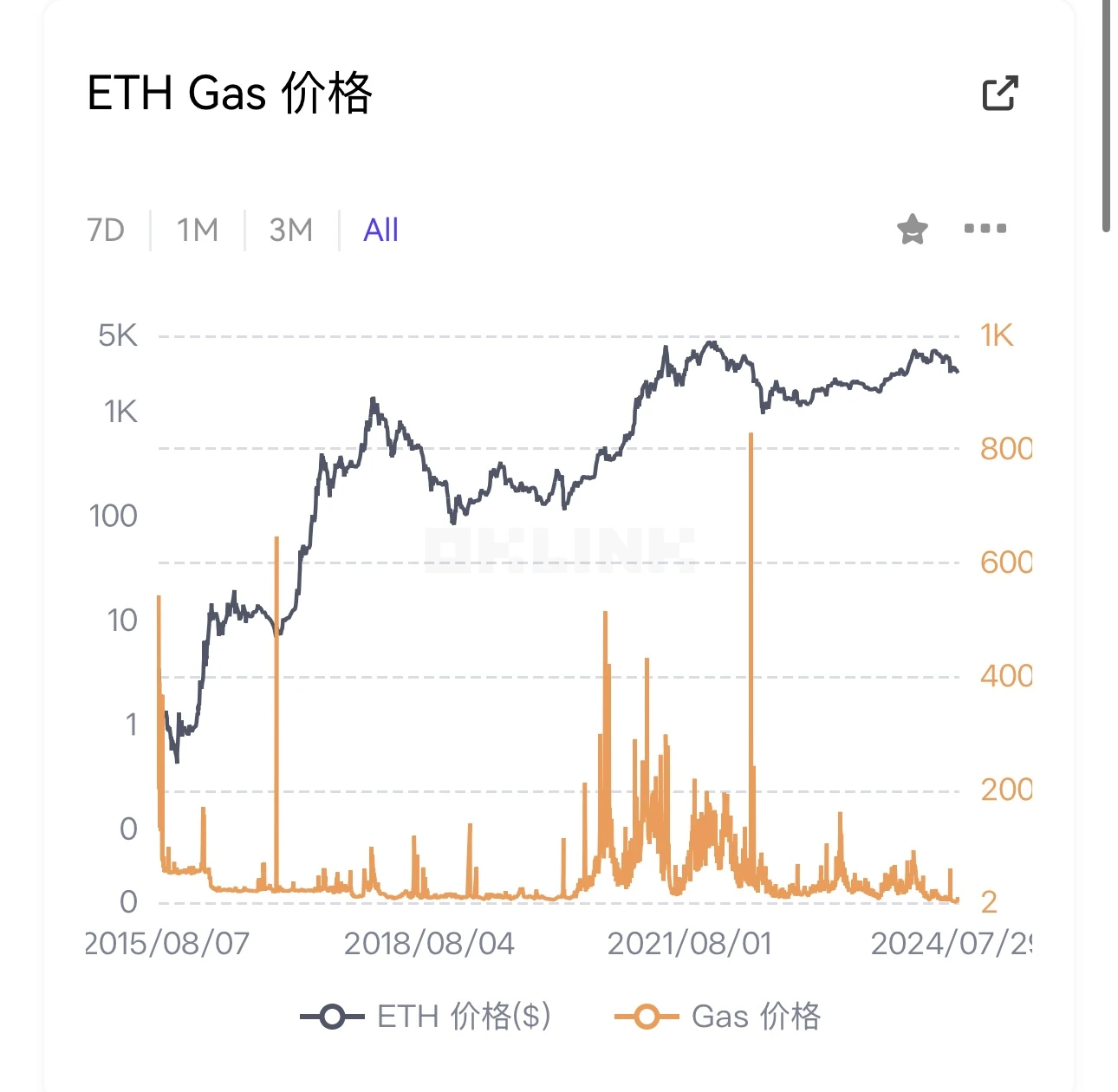

この期間は強気市場の終わりの始まりにあり、下の図のガス価格によると、ガスは 30 ドルから 156 ドルの間で推移しており、オンチェーン活動は依然として頻繁に行われています。ネットワーク使用率が高く、書き込み量も多い。

しかし、この期間の新しいコインの数とのバランスは取れません。781-187 = 594 万という高さでした。

2. 追加発行の観点から見ると、まだPoWコンセンサスメカニズムだった2021年8月から2022年9月までに、594万枚の新規コインが発行されました。しかし、2022年9月にPoSに切り替わって以来、新たに発行されたコインはわずか187万枚にとどまっている。

したがって、PoS の発行量は PoW メカニズムに比べて大幅に低くなります。

発行と書き込みのメカニズムが並行して行われるため、市場の注目がイーサリアム ネットワークに集中し、DeFi サマーや AI ミーム シーズンのような驚異的な物語の熱狂の新たな波が引き起こされると、取引量は大幅に増加すると予想されます。十分に大きければ、ETHの燃焼量がETHの発行量を上回り、デフレ現象を引き起こす可能性があります。

しかし、現在の市場の焦点はイーサリアムチェーンではなく、取引量とガス料金が比較的低く、発行額がバーニングを上回っており、インフレ状態にある。 ETH Burned の統計によると、過去 7 日間で合計 18,199 ETH が発行され、8,711 がバーンされました。これは、実際には総量が 9,488 増加しただけであり、インフレ率をうまく制御していることを意味します。

以下の図に示されているように、イーサリアムは現在年間約0.411%を加算していますが、PoW版のイーサリアムの3.716%、ビットコインの0.83%と比較すると低い水準にとどまっています。

最後に、依然として規制の観点から見ると、イーサリアム ネットワークは高度に分散化されており、集中管理エンティティがありません。既知の設立チームが存在しますが、現在の運営と開発は主にコミュニティに依存しています。プロトコル レベルでのアップグレードは、プロポーザル ガバナンスから直接行われます。

ETH保有上位10位を観察すると、ETHの46.06%を占めるETH 2.0プレッジコントラクトを除き、残りのETH保有は、個人のウォレットアドレスであろうと契約アドレスであろうと、わずか3%を占めています。

FIT21 の分散化手法によれば、これは ETH の商品属性をさらにサポートします。

ETHの他のL1と同様に、それらはすべて独自のチェーンのGasトークンであり、それを中心に構築されたエコシステムの核であり、トークン保有アドレスは20%を超えず、誰もがそれが商品であると考えています。ただし、ここでは L2 に焦点を当てる必要があります。

ETH L2

イーサリアムのエコシステムはすでに非常に大きく、生態学的に豊かな L1 だけでなく、Rollup、Optimium、zkRollup などのさまざまな検証形式を持つ 100 以上の L2 もあります。各 L2 には独自のエコシステムがあります。

L2 ブロック プロデューサーの分散化の度合いは L1 ほど重要ではありません。つまり、トークンは必要ありません。Optimism と Arbitrum は以前はトークンなしでうまく機能していました。 ETH はすべての L2 で特別な機能、つまりすべての L2 の Gas トークンを持ちます。

L2 がガス トークンとして ETH を使用するのはなぜですか?

イーサリアム L2 の誕生は、イーサリアムのセキュリティとデータ可用性を継承しながら、イーサリアムのスケーラビリティを向上させ、トランザクション手数料を削減するように設計されています。

1 つ目はセキュリティです。L2 上のすべてのトランザクションは最終的に確認され、L1 に保存される必要があります。 2 つ目はデータの可用性です。L2 データがイーサリアムのメインチェーンによって検証され、正当性が保証されるためには、L2 上のトランザクション データがイーサリアムに公開される必要があります。どちらのプロセスでも、イーサリアム上で決済手数料と DA 手数料を支払うために ETH を使用する必要があります。

L1 に支払うには、 L2 自身のネイティブ トークンを支払うことができる場合でも、トークンは基本的に最初に ETH に変換されます。たとえば、Starknet は、いくつかの有名な L2 の中で、ネイティブ トークン STRK による Gas の支払いをサポートすることを計画している最初の L2 ですが、STRK <-> ETH の変換はバリデーターに任せており、3 番目のトークンを通じて為替レートを見積もっています。パーティーオラクル。

では、L2 独自のネイティブ トークンの存在にはどのような意味があるのでしょうか?

これは L2 チェーン自体に戻ります。ただし、セキュリティの点では、L2 は L1 と同じくらい安全です。ただし、 L2 は通常、トランザクション処理の実行層で集中型シーケンサー ノードを使用し、トランザクションの並べ替えとパッケージ化を担当します。この一元化された設計により、より良いユーザー エクスペリエンス、より低い手数料、より迅速な取引確認が提供されますが、潜在的な検閲リスクももたらします。たとえば、集中型ソーターはユーザーのトランザクションを悪意を持ってレビューし、MEV、フロントランなどを抽出する可能性があります。

では、仕分け機をどのように分散化すればよいのでしょうか?現在の答えは、ガバナンスとブロック報酬を通じて分散化されたトークンです。たとえば、トークン所有者は投票によってネットワーク ガバナンスに参加し、シーケンサーの動作ルールやパラメーターを決定できます。

これは、大多数の L2 が独自のトークンを発行しているにもかかわらず、実際の使用のほとんどがガバナンスに参加するためだけである理由も説明します。

したがって、L2 のネイティブ トークンは本質的に独自のチェーンのガスではなく、このトークンを中心にエコシステムを開発する必要も必ずしもありません (そのほとんどは依然として ETH です)。これはネットワーク ガバナンスとステーキングにのみ適しており、その可能性が高くなります。規制レベルで使用されます。セキュリティ属性として分類されます。

DeFi

2020年のDeFi夏は、多数の新しいプロトコルが登場し、UniSwap、Maker、Aaveなどの古いプロトコルが新たな高値に達し、アプリケーションが開花する真の時期です。すべての新しいチェーン、ローンチされたすべてのレイヤー 2 には、基本的に、スワップ、ステーブルコイン、融資という 3 つの大きな要素があります。この3大アイテムは各チェーンで大量に商品化されている。

ユーティリティの観点から見ると、DeFiプロトコルは従来の金融分野の製品と本質的に同様の金融サービスと製品を提供しており、従来の金融商品は通常、セキュリティ特性を備えていると見なされます。

さらに、現在のほとんどの DeFi プロトコルは依然として「部分的に分散化された」状態にあり、分散化はアプリケーション層とガバナンス層にのみ反映されていますが、基礎となるコードは依然としてコア開発チームによって制御されています。このため、DeFiはFIT21の「証券」としてのみ適していることになります。同時に、Howeyテストによれば、投資、利益期待、共通エンティティ、プロモーターまたは第三者の努力から得られる利益という条件を満たすDeFiプロトコルトークンも有価証券として定義されるべきです。

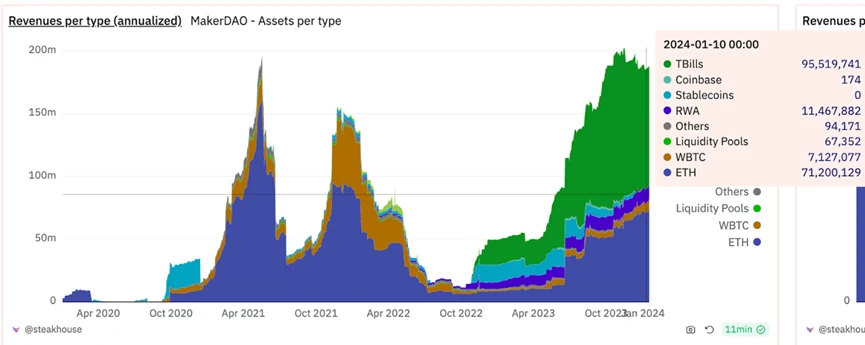

Makerを例に挙げてみましょう。MakerはDeFiエコシステムの中核となる融資プロトコルの1つで、過去30日間で約2,500万米ドルの収益を上げています。

MKR はそのガバナンス トークンであり、現在ガバナンスの役割を担っています。 MKR保有者はMakerのガバナンスに参加し、新しいタイプの住宅ローン債務ポジションの追加、既存のタイプの住宅ローン債務ポジションの変更、機密パラメータの変更などを含む、プロトコルの変更と更新について投票することができます。

ここでは、MKR のトークン メカニズムの分析に焦点を当てます。

Maker は、独自の株式買戻しモデルを通じて MKR トークンの供給を管理および調整します。このモデルの中核は「余剰バッファ」と呼ばれるメカニズムであり、これが Maker プロトコルからのすべての収益の主な宛先です。余剰バッファーの主な目的は、融資不足に対する第一線の防衛手段を提供することです。

融資ギャップが発生した場合、まず余剰バッファーからの資金がギャップを埋めるために使用されます。 Maker プロトコルは、余剰バッファーが不足分をカバーするのに不十分な場合にのみ、追加の MKR トークンを発行することで負債をカバーします。 (現時点ではネットワーク全体での追加発行データはありませんが、チェーン上の 1 日あたりの平均取引量は 1 億 2,000 万米ドルにも上ります)

なお、余剰バッファには上限が定められている。余剰バッファー内の資金がこの上限を超えると、追加の Dai が MKR トークンの買い戻しに使用され、買い戻された MKR トークンは 2023 年 6 月までに破棄されます。このメカニズムは、MKR の総供給量を削減するように設計されており、既存の MKR 保有者に価値を提供します。

これまでに、22,368.96 MKR トークンが買い戻され、焼却されており、総供給量の 2.237% を占めています。

ただし、このメカニズムは、2023 年 7 月に新たに開始されたスマート書き込みエンジンに置き換えられます。プロトコルの余剰資金が 5,000 万ドルを超えると、Maker は自動的に MKR を買い戻して書き込みます。それ以外の場合は、Uniswap LP から定期的に蓄積されます。以前の直接購入と破棄)。 2023年7月以来、22,335.1MKR(約3,519万米ドル)以上が買い戻されて焼却され、全体の約2.23%を占め、1日の平均焼却量は4,031MKR(約63,500米ドル)となっています。

2023 年 6 月までに合計 22,368 個の MKR が破壊されましたが、2023 年 7 月の新しい内燃エンジンの発売後は、わずか 18 か月で同数の 22,335 個の MKR が破壊されました。ただし、燃焼速度の加速はメカニズムによるものではなく、2023 年後半に浮上した RWA の物語によるものです。 Makerは2023年初頭にRWAの導入を正式に開始し、米国債務を導入した。その時点でRWA部分からの収益はすでにMakerの総収益の半分以上を占めていた。

MKRには、破壊によって流通供給を減らすために安定手数料を支払うバーニングメカニズムがあり、ある程度の希少性を与えていますが、CFTCの判断に基づいてのみ商品として分類される可能性があります。

ただし、プロトコルレベルを考慮すると、現在のDeFiプロトコルは通常、中央集権化の問題を最小限に抑えるために代理店契約またはマルチシグネチャウォレットを使用してプロトコルをアップグレードしていますが、スマートコントラクトの管理権限は依然として少数の人々によって制御されています。同時に、トークン所有者にはガバナンス権限があるため、MKRなどのDeFiプロトコルトークンはFIT21に従って有価証券として分類される可能性が高くなります。

ここでは、Uniswap のネイティブ トークン UNI に焦点を当てます。

取引量、ユーザーベース、技術革新のいずれにおいても、Uniswapは常にDeFi分野で揺るぎないリーダー的地位を占めてきました。

2 か月前、Uniswap Labs は、OP スタックに基づくイーサリアム L2 ネットワーク Unichain の立ち上げを正式に発表しました。これは、2025 年 1 月にメインネット上で立ち上げられる予定です。 Unichain の開始は技術革新であるだけでなく、UNI トークンに新しい使用シナリオと経済的価値をもたらし、ガバナンス ツールから生産的な資産への変化をもたらします。

まず第一に、UNI トークンが Unichain ネットワークの中核になります。バリデータになるためには、UNI トークンを誓約することが前提条件となるためです。 Unichain の検証ネットワークは、ネットワーク ガバナンスと収入分配に参加するためにユーザーが UNI トークンを賭けることを奨励する独自の経済モデルを採用しています。

この仕組みはUNIにステーキングという実用的な機能を追加することに相当し、UNIを単なるガバナンストークンではなくします。ステーキング中、ユーザーはネットワークの安定性を維持できるだけでなく、取引手数料やブロック報酬を通じて実際の利益を得ることができます。

以前のプロトコル ガバナンスであっても、現在の ETH L2 へのアップグレードであっても、UNI は証券属性を重視する傾向があります。

Jito は Solana エコシステムの主要な LSD プロトコルであり、その TVL は 2024 年に着実に過去最高値に達しています。最近のミームブームでは、Jito のメモリプールから獲得した MEV 収益により、LST トークン jitoSOL の年利は 8% にもなり、stETH の 3% をはるかに上回っています。つまり、Solana でのミームの流行が大きければ大きいほど、jitoSOL の APY は高くなります。

Jito のガバナンス トークンとして、JTO はガバナンス投票、MEV 配当、ステーキング、その他の用途を持っています。これは従来の証券の株主権と同様であり、証券の属性により近い可能性があります。

3. FXS創始者の独自の分類法を解読する

古いアルゴリズムのステーブルコイン Frax Finance の創設者であるサムは、タイプ 1 とタイプ 2 の概念を提案しました。彼は、L1 トークンがタイプ 1 カテゴリであり、すべての dapp トークンと L2 トークン以外はタイプ 2 カテゴリであると考えています。

これは、上記の研究から得られた結論と基本的に一致しています。

彼の判断ロジックは次のとおりです。

L1トークン(ETH、SOL、NEAR、TRXなど)は、それぞれのチェーンエコノミーの「主権希少資産」です。これらはチェーン上で最も流動性の高い資産です。 Dapps はそれを蓄積し、DeFi の構築に使用して流動性を促進し、危機時の安全な資産としています。実際、考えてみると、これは FIT21 の使用と消費に似ています。L1 トークンは主に消費財やサービスの媒体として使用され、プロトコルはそれに基づいてサービスを構築します。 L1 トークン。 L1 トークンは、オンチェーン エコノミーの「コア トークン」です。

Dappsは、流動性、ICO、DeFi、エアドロップ、その他の革新的な形式を通じてL1資産保有者にトークンを発行し、それによってL1資産を「有利子」にします。

dapp トークンは、その経済における実際の労働力/GDP を表します。 L1 トークンは、オンチェーン経済を構築する人々の労働に利子を生み出します。

L2 トークンは、オンチェーン経済と活気に満ちたビルダーという要素の半分を備えているにもかかわらず、一般にデジタル経済における主権的希少資産ではありません。これらは「タイプ2」に属します。実際、一部の L2 にはトークンさえありません。

SOL が非常に好調なのは、TVL が上昇したためでも、遠い年に数十億ドルの SOL が燃焼/回収されると人々が予想しているためでもありません。 ETHはすでに数十億ドルの収益/バーンを持っていますが、パフォーマンスはSOLよりも優れていません。 SOLが上昇している本当の理由は、Solanaオンチェーンエコノミーが流動性プール、ミームコイントランザクション、DeFiでSOLを使用しており、Solanaネットワーク状態に参加するにはSOLを使用する必要があるためです。

サムは最終的に、タイプ 2 に属するはずの FXS をタイプ 1 にクロスオーバーさせるというビジョンを表明しました。これはどのように達成されるのでしょうか?

FXS は過去 4 年間、Frax Finance のガバナンス トークンでした。

Frax Finance は、2024 年 2 月にイーサリアム L2 ブロックチェーン Fraxtal を開始しました。これは、FXS をステーキングすることによってのみ、チェーンの検証者になることができます。私たちの結論とサムの結論では、これは依然としてタイプ 2、つまり有価証券のカテゴリーに分類されます。

Fraxtal を使用すると、FXS は実際に独自のオンチェーン エコノミーを持ちます。しかし、この経済の「中核資産」となる機会はまだ不足している。

2025 年 2 月に、FXS は Fraxtal ハードフォークを通じて Fraxtal の Gas トークンとなり、FRAX に名前が変更されます。

このアプローチにより、FXS はタイプ 1 になり、FSX はこのオンチェーン経済の中核資産となり、すべての dapps は FXS を中心に構築される必要があります。同じく独自のチェーンを作成する Uniswap と比較してください。Unichain を使用しても、コアは依然として UNI ではなく ETH を中心に構築されています。

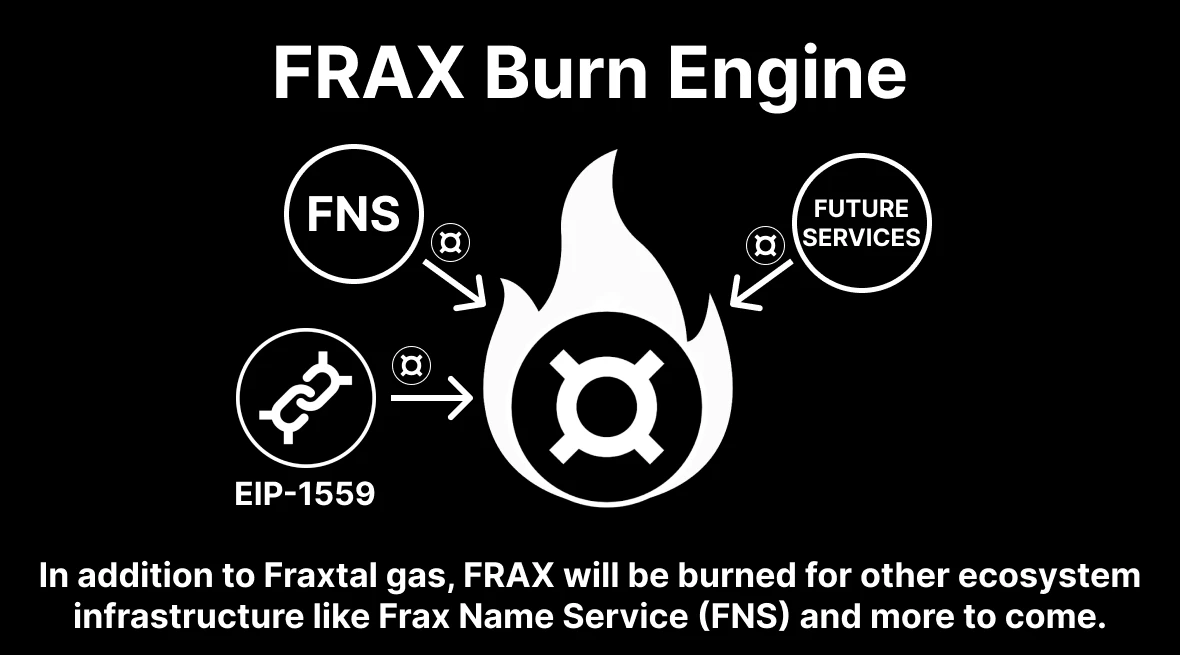

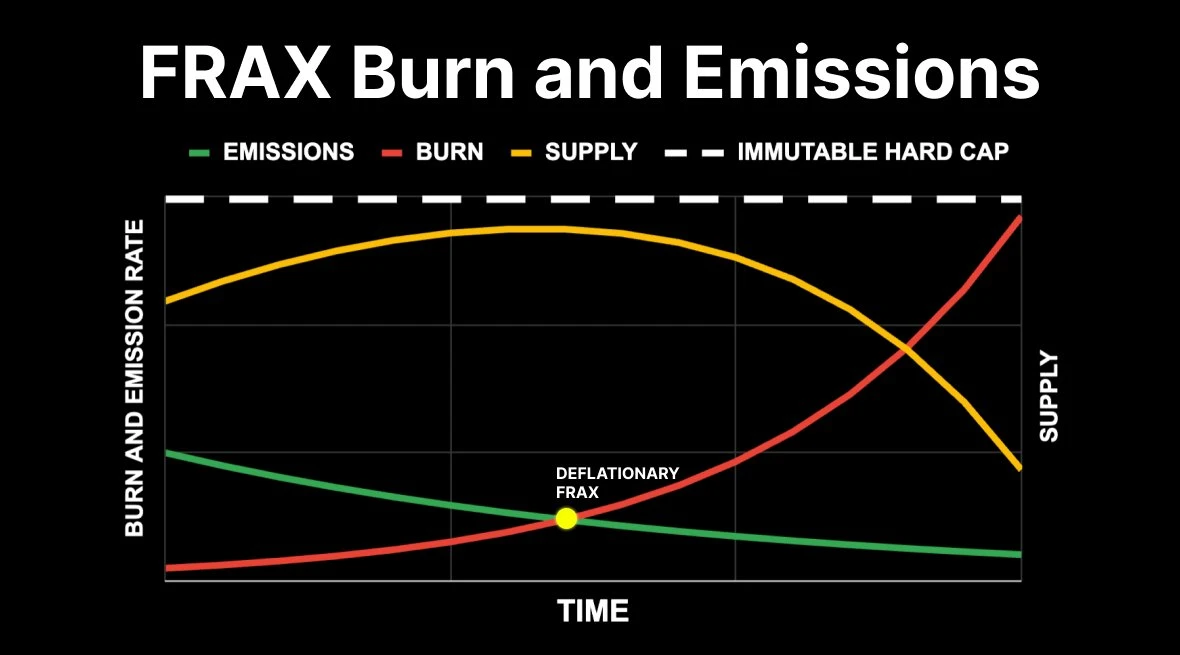

フラックスバーンエンジン

将来的に開始される燃焼メカニズムである Frax Burn Engine に注目する価値があります。以下の図は、FRAX 燃焼エンジンの概念を示しています。FRAX トークンは、Fraxtal のガスとして機能するだけでなく、次の目的にも使用されます。エコシステム内の他のインフラストラクチャ サービスをサポートします。

Frax ネーム サービスと将来のサービスは、収益のすべてまたは一部を FRAX の形で燃やすという正式な合意をほのめかしています。

EIP-1559 はイーサリアムのバーニング メカニズムであり、FRAX はトランザクション手数料をバーニングすることで供給を減らすために同様のメカニズムを採用する可能性があります。

以下の図は、FRAX トークンの書き込みと発行の関係を示しています。 3 つの主な変数があります: 燃焼、供給、排出です。

赤い線は燃焼速度を表しており、時間の経過とともに徐々に増加します。これは、エコシステムが発展するにつれて、FRAX トークンの一部が定期的に焼かれ、流通するトークンの数が減少することを意味します。

黄色の線は供給を表し、ピークに達した後、減少し始めます。これはバーンレートの増加に対応しており、バーンメカニズムがトークンの総供給量の制御とインフレの防止に役立つことを示しています。

緑色の線は発行レートを表しており、最初は高く、その後徐々に低下します。これは、エコシステムが成熟するにつれて減少する新しいトークンの発行に関連している可能性があります。

図内でマークされた「DEFLATIONARY FRAX」は、FRAX トークンがデフレ特性を持っていることを示します。デフレとは、時間の経過とともに流通するトークンの数が減少することを意味し、これにより通常は個々のトークンの価値が上昇し、それによって保有者の富が増加します。

グラフ内の点線は不変のハード キャップを表しており、FRAX トークンの総供給量には固定の上限があることを意味します。この設計はトークンの希少性を高め、その価値を高める可能性があります。

4. 「米国コンテンツ」が新たなトレンドになる可能性: どのアセットが「米国コンプライアンスの春」をもたらすのか?

米国選挙後の数か月間、XRPはソラナのリードを受けて大幅な上昇を経験しました。最近、リップル社のモニカ・ロング社長はインタビューで、リップル社の指導部は次期米国政府と直接連絡を取っており、XRPスポットETFが「間もなく」承認されると期待していると述べた。 LTCもそれに続き、カナリー・キャピタルは最近SECにライトコインETFの申請を提出し、LTC価格は急騰した。 XRPとLTCは、ソラナに次いでアメリカ資本にとって最も好まれる資産となった。

FIT21の通過を見越して、伝統的なアメリカのVC/ファンドはアメリカのコンセプトに関連したトークンを精力的に購入する可能性がある。では、この観点から見ると、SOL、XRP、LTCの次にアメリカ資本の目にはどのトークンが人気になるのでしょうか?

過去 1 年間のプロトコル収入の上位 100 トークンをリストしました。プロトコル収入と「US」ボリュームに基づいて最適なトークンを選択できます。

L1 に関しては、最も一貫性のあるトークンは Avalanche (AVAX) と Near Protocol (NEAR) です。 L1 は商品であるため、ETF として申請される可能性があります。

Avalancheはプロトコル収益で24位にランクされており、その開発チームであるAva Labsは米国に拠点を置き、最近米国新政権との対話を開始することを示唆している。同時に、Avalancheは伝統的な機関との協力に非常に積極的で、JPモルガン・チェース・オンクシー、フランクリン・テンプルトン、シティバンクと協力してトークン化ファンドを創設した。 a16z、Polygon、Galaxy、Dragonfly などのアメリカの VC が初期段階で投資しました。

Near はプロトコル収益の点で 57 位にランクされており、a16z、Coinbase、Pantera、Electric などのアメリカの VC から初期投資を受けています。

L2 側で最も一貫性のあるトークンは、使い古された Arbitrum (ARB) と Optimism (OP) です。プロトコル収入は 30 ~ 50 人に分配され、チームメンバーは主に米国におり、a16z や DCG などの米国の VC から投資を受けています。

DeFiの要件を満たすトークンはほとんどありますが、これらのDeFiプロトコルには比較的多くの「米国」が含まれており、米国の機関との関係は多かれ少なかれ曖昧です。 Maker (MKR)、Uniswap (UNI)、Aave (AAVE)、Ethena (ENA)、Ondo (ONDO)、Aerodrome (AERO)、Curve (CRV) です。

Makerはプロトコル収益では8位にランクされており、過去1年間の収益は1億6,800万米ドルに達したが、トークン市場総額では85位にすぎない。アメリカのチームが主導したほか、初期段階ではPanteraやa16zといったアメリカのVCも投資した。

Uniswap はプロトコル収益の点で 9 位にランクされており、過去 1 年間の収益は 1 億 2,100 万ドルに達しました。 Uniswap はアメリカの開発者 Hayden Adams によって作成され、SEC の Wells Notice を受けました。 Panteraやa16zといったアメリカのVCからの投資もある。

Aave と Ethena はプロトコル収益の面でも大きくリードしており、それぞれ 14 と 15 で、最近トランプ家のプロジェクト World Liberty に買収されました。

Ondo は、トップ 100 にランクインしている唯一の RWA プロトコルとして、BlackRock の BUIDL ファンドとのパートナーシップで有名です。最近ではトランプ家のプロジェクトであるWorld Libertyによって買収され、Coinbase、Tiger Global、GoldenTreeなどのアメリカのVCからも投資を受けています。

最近BlackRockと提携したCraveとAerodromeも注目に値する。