原文はアーサー・ヘイズの「 The Ugly 」から引用し、Odaily Planet Daily jk が翻訳したものです。

(原題:醜い現実

この記事で表明された意見は著者の個人的な意見であり、投資判断の根拠として依拠されるべきではなく、また投資アドバイスや推奨として解釈されるべきではありません。 )

「醜い現実」は3部構成のシリーズの第1部です。 「The Good Side」では政治的なミームコインの台頭について議論し、「The Bad Side」ではアメリカの暗号通貨保有者がトランプ政権の暗号通貨規制政策にどれほど不満を抱いているかを探ります。

免責事項:私は、この記事で何度も言及されている $USDe ステーブルコインの親会社である Ethena の投資家兼アドバイザーです。

本文は以下のとおりです。

「止まって、30メートル離れてください。」これは数週間前に休火山をスキーで登っていたときにガイドからもらった指示です。標高1,600メートルに到達するまで、私たちはゆっくりとしたペースで歩いていましたが、そこで状況が変わりました。

尾根で一緒に立ち止まると、ガイドが「あの部分を見るとお腹がきゅっと締まる。雪崩の危険が高すぎる。ここからスキーを始めましょう」と言った。私には同じ直感がなかったので、微妙だが深い積雪の変化。私がいつも認定ガイドと一緒にスキーすることを選ぶのはまさにこのためです。ありふれた地形に見えるものが、私の冷たい墓場になる可能性があるからです。斜面を滑り降りると雪崩が引き起こされるかどうかは決してわかりませんが、認識したリスクが自分の許容範囲を超えている場合は、立ち止まって再評価し、ルートを変更するのが賢明です。

今年最初の記事で、私は少なくとも第 1 四半期については市場に対して強気の姿勢をとっていることを世界に向けて発表しました。しかし、1月が終わりに近づくにつれ、私の興奮は薄れていきました。中央銀行のバランスシート水準の微妙な変化、銀行の信用拡大ペースの変動、米国10年国債利回りと株価およびビットコイン価格の関係、そして$TRUMPの狂った価格変動、これらすべてが私に漠然とした不安感を与えている。この感覚は、2021年後半の市場暴落前の感情と非常に似ています。

歴史は単純に繰り返されるのではなく、常に似たようなものとなるでしょう。この強気相場が終わったとは思いませんが、将来的な確率の観点から見ると、ビットコインは上昇を続けるよりも、70,000ドルから75,000ドルに下落し、年末までに250,000ドルに上昇する可能性が高いです。引き戻しなしで上昇。その結果、Maelstrom は Ethena $USDe の保有量を過去最高に増やし、複数のアルトコインのポジションで利益を確保し続けています。当社は依然として大幅なネットロングを維持していますが、私の予感が正しければ、ビットコインの下落時に買いを入れ、プレミアムアルトコインの多くが下落したときに大きなポジションを取るために、多額の現金準備を保持することになります。

現在の市場の強気センチメントは極めて高いため、これほどの規模の調整は非常に深刻となるでしょう。トランプ大統領は、大統領令を通じて暗号通貨を支持する発言を続け、ロス・ウルブリヒトを恩赦することで市場心理を刺激し、最近では独自のミームコインを立ち上げて暗号通貨市場の熱狂に火をつけた。しかし、Meme Coinの発売を除いて、そのほとんどは予想通りでした。市場がまだ十分に認識していないのは、米国、中国、日本における法定通貨の発行が減速しているということだ。

この記事の残りの部分では、Maelstrom の暗号通貨保有を減らすきっかけとなった、さまざまな国の関連チャートと金融政策発表について説明します。

アメリカ合衆国

米国の金融政策に関する私の見解は、2つの確固たる信念に影響を受けています。

10年国債の利回りは5~6%に上昇し、小規模な金融危機を引き起こすだろう。

連邦準備制度理事会の当局者はトランプ大統領を嫌っているが、パックス・アメリカーナの下で金融システムを維持するために必要なことはするだろう。

以下では、これら 2 つの視点の相互作用について説明します。

10年国債

米ドルは世界の準備通貨であり、米国債は世界の準備資産です。つまり、国や機関にドルの余剰がある場合、米国債を購入するのが、価値を蓄えながら利息も得る最も安全な方法なのです。米国債は会計基準では「ゼロリスク」資産とみなされるため、金融機関は米国債を購入するためにほぼ無制限のレバレッジで資金や資産を借り入れることができます。しかし、国債の価値が急激に下落した場合、会計上のおとぎ話は経済上の悪夢に変わり、システム上の金融機関が破綻する可能性がある。

10 年国債利回りは、住宅ローンや自動車ローンなど、ほとんどの中長期固定利付商品の価格設定に影響を与えるベンチマークです。これは法定通貨システムにおいて最も重要な資産価格の 1 つであるため、10 年利回りは非常に重要です。

1913年(連邦準備制度が設立された年)以来、あらゆる金融危機は紙幣の印刷によって「解決」され、金融システムにおけるレバレッジの継続的な蓄積につながってきました。その結果、金融システムにおける危機が発生する閾値はますます低くなっています。 10年国債の利回りが一時5%を突破したとき、元米国財務長官の「バッドガール」ことイエレン氏は、短期国債(Tビル)の発行を増やす政策を直ちに導入した。これは本質的には隠れた紙幣印刷の方法である。その結果、10年債利回りは急速に3.60%まで低下し、このサイクルでの局所的な最低値を記録した。

5%が金融危機の臨界点であるならば、なぜ利回りが現在の4.6%から5%、あるいはそれ以上に再び上昇するのでしょうか?この質問に答えるには、米国債の主な追加購入者が誰であるかを理解する必要があります。

これらの「ジャンク」国債を買っているのは誰でしょうか?

周知のとおり、米国政府は前例のないペースで債務を発行しています。現在、米国の国家債務の規模は36兆2,200億ドルに達しており、2019年末の16兆7,000億ドルの2倍以上となっている。それで、これらの国債を買ったのは誰でしょうか?

主な潜在的購入者をいくつか見てみましょう。

1. 連邦準備制度

連邦準備制度理事会は2008年から2022年まで量的緩和(QE)を実施しており、その間に数兆ドル相当の国債を購入した。しかし、2022年から、連邦準備制度理事会は紙幣の印刷(量的引き締め、QT)を停止し、国債の保有量を増やさなくなります。

2. アメリカンコマーシャルバンク

米国の商業銀行は、国債価格が史上最高値に達したときに大量に国債を購入したが、「一時的なインフレ」と連邦準備制度理事会による40年ぶりの速い利上げサイクルによってその効果は打ち消された。さらに悪いことに、バーゼルIIIの自己資本規制の下では、銀行は国債を購入する際に担保として追加の資本を必要とし、国債の保有コストが大幅に増加する。その結果、米国の商業銀行のバランスシートは満杯となり、これ以上の国債の購入ができなくなっている。

3. 主要外貨黒字国

これは石油輸出国(サウジアラビアなど)と商品輸出国(中国や日本など)を指します。これらの国々は世界貿易から多額のドルを受け取っているにもかかわらず、米国債を積極的に購入しているわけではない。例えば、2024年11月までの12か月間の中国の貿易黒字は9,620億ドルに上ったが、同じ期間に中国の米国債保有額は約140億ドル減少した。

では、この「粗い一枚重ねのトイレットペーパー」のような国債を買っているのは誰でしょうか?

米国は必死になって国家債務を世界金融システムに押し付けているが、債務危機はまだ勃発していない。もう一度聞きますが、これらのジャンク債を買っているのは誰ですか?言うまでもなく、これを買う人は自分の菊に対して敬意を持っていません。

相対価値(RV)ヘッジファンドに拍手を送りましょう。これらのファンドは、税金を回避するために英国、ケイマン諸島、ルクセンブルクなどの国に登録されていることが多いが、米国債の限界的な購入者である。どうすればわかるのでしょうか?最近の米国財務省の四半期借り換え発表(QRA)は、これらのヘッジファンドが現在国債利回りを支えている限界的な買い手であることを明確に指摘しています。また、米国財務省が発表している月次TIC(国際資本フロー)レポートを見ると、上記国・地域の機関が米国債を大量に保有していることがわかります。

ヘッジファンドはどのようにして国債裁定取引を行うのでしょうか?

現物国債の取引価格が対応する国債先物契約価格よりも低い限り、ヘッジファンドは裁定取引(ベーシス取引)を通じて利益を上げることができます。スプレッドが非常に狭いため、本格的に利益を上げる唯一の方法は、数十億ドル規模の名目額で取引することです。しかし、ヘッジファンドはそれほど多くの現金を持っていないため、レバレッジを提供するために銀行システムを必要とします。

取引プロセスは次のとおりです。

ヘッジファンドは現金で国債を購入するが、実際に支払う前に大手銀行と買戻し契約(レポ)を締結する。

ヘッジファンドは国債を売り、銀行は現金を提供する。

基金はこの現金を国債購入の支払いに使用します。

結局、ヘッジファンドは他人の資金で国債を購入し、先物取引所(シカゴ・マーカンタイル取引所(CME)など)の証拠金のみを支払えばよかったのです。

理論上、RV ヘッジファンドは、以下の条件が満たされる限り、米国債を無制限に購入できます。

銀行のバランスシートには、レポ取引に対応できる十分な余裕がある。

レポ利回りは十分に低いので、そうでなければキャリートレードは利益を生まず、ヘッジファンドは国債の購入をやめるだろう。

証拠金要件は依然として低く、ヘッジファンドがヘッジのために先物市場でより多くの証拠金を差し入れる必要がある場合、購入できる債券の数は減少するだろう。ヘッジファンドの資本は限られており、その多くが為替証拠金口座に預け入れられれば、取引量は減少するだろう。

しかし、買い手としてのRVヘッジファンドの役割は、上記の要因の限界により脅威にさらされています。

銀行のバランスシート/レポ金利の影響

バーゼルIIIの下では、銀行のバランスシートは限られた資源です。需要と供給の関係上、バランスシートのスペースが枯渇に近づくと、その価格(つまりレポ金利)は急騰します。したがって、財務省が国債の発行を続けると、RV ヘッジファンドはより多くのキャリートレードを行い、より多くのレポファイナンスを利用し、より多くの銀行のバランスシートスペースを占有することになり、最終的には翌日物レポレート (o/n レポレート) が急騰します。

レポ金利が急上昇し、ファンドが購入をやめれば、米国債市場は崩壊するだろう。

金融市場の流動性の根底にあるメカニズムについてさらに詳しく知りたい場合は、金融市場のメカニズムの詳細な分析を提供するZoltan Pozar の研究レポートを購読することをお勧めします。

取引所の証拠金要件

簡単に言えば、資産の変動が大きいほど、証拠金要件が高くなります。債券価格が下落すると、ボラティリティは上昇します。債券価格が下落/利回りが上昇すると、ボラティリティ(MOVE 指数を参照)が急上昇します。そうなると、債券先物に対する証拠金要件が増加し、RV ヘッジファンドの債券購入が急激に減少することになります。

上記の 2 つの要素は相互に作用して反射メカニズムを形成します。問題は、RVヘッジファンドが財務省に資金を提供し続けられるように、金融政策を通じてこの「ゴードン・ノット」を解く方法はあるかどうかだ。

答えはもちろんイエスです。私たちの資金管理者は常に会計のトリックを使って金融危機を解決する方法を見つけてきました。この場合、連邦準備制度理事会は補完的レバレッジ比率(SLR)を停止する可能性があります。 SLR規則が一時停止され、米国債および関連するレポ取引に適用されなくなった場合、銀行は無制限のレバレッジを利用できるようになる。

SLR 免除ポリシーが発効すると、次のようになります。

銀行は資本を担保にすることなく無制限に国債を購入できるため、バランスシートのスペースに余裕が生まれます。

銀行のバランスシートはもはや制約を受けず、低コストのレポファイナンスを提供することができます。

財務省は、商業銀行とRVヘッジファンドという2つの新たな限界購入者を追加する予定だ。債券価格は上昇し、利回りは低下し、証拠金要件は引き下げられ、市場は繁栄と平和を取り戻した。

Fedがもう少し「寛大」になる気があれば、QT(量的引き締め)をやめてQE(量的緩和)を再開できる。これにより、財務省には3つの主要な限界購入者が誕生することになる。

財務省と連邦準備制度は上記の問題をよく認識しています。銀行業界は長年、2020年と同様のSLR免除を求めてきた。最近の財務省借入諮問委員会(TABCO)の報告書では、市場にはSLR免除が必要であり、FRBは国債市場の流動性問題を「解決」するためにQEを再開すべきであると明確に述べられている。

唯一欠けているのは連邦準備制度の政治的意思であり、これが私の2番目の論点につながります。

連邦準備制度の政治的立場

元および現FRB当局者の発言やバイデン政権下での行動から判断すると、 FRBはトランプ大統領の政策を阻止するためにあらゆる手段を講じるだろうと私は考える。

しかし、FRBのハンディキャップには限界がある。大手金融機関が破産の危機に瀕したり、帝国全体の財政的安定が脅かされたりした場合、連邦準備制度は銀行規制ルールの調整、資金調達コストの削減、さらには印刷機の再起動を躊躇しません。

連邦準備制度理事会の当局者はトランプ氏についてどう考えているのか?

以下はFRB高官2人のコメントです。一人目は、元連邦準備制度理事会理事でニューヨーク連銀総裁のウィリアム・ダドリー氏(2009年~2018年ニューヨーク連銀総裁)、二人目は、私が「ベータ・カックタオル・ビッチボーイ」と呼んでいる現連邦準備制度理事会議長のジェローム・パウエル氏です。

「トランプ大統領の中国との貿易戦争は、企業と消費者の信頼を損ない、経済見通しを悪化させ続けています。この人為的な災害は、連邦準備制度理事会をジレンマに陥れています。被害を軽減するために経済刺激策を講じるべきか、それとも協力を拒否すべきか?…連邦準備制度理事会の関係者間違った貿易決定を続ける政府に「代償」を払うつもりはないことを明確にし、トランプ氏が政策の結果に責任を負わなければならないことを国民に明確に知らせることができる...選挙自体が「これは連邦準備制度理事会の責任の一つだ。結局のところ、トランプ氏の再選は米国と世界経済、連邦準備制度理事会の独立性、そして雇用とインフレの目標にとって明らかに脅威となる。」

— ウィリアム・ダドリー、「FRBはトランプ大統領の政策を奨励すべきではない」

トランプ氏の勝利に対してFRBはどのように反応するだろうか?

政策会合の記者会見で、FRBはトランプ氏の勝利にどう対応するかと問われると、ジェローム・パウエル氏は次のように答えた。

「今回の会合では、政策に対する経済の影響を非常に仮説的な予測に組み入れ始めるための非常に予備的な措置を講じた者もいた。」

これはとても興味深いですね。選挙前、FRBはカマラ・ハリス氏を支援するために金利を下げるために一連の経済予測を使用していたが、現在はトランプ氏の勝利により、別の一連の予測を検討し始めている。実際、FRBは選挙前の数か月間に同じ推定モデルを使用すべきだった。しかし、私が何を知っているというのでしょうか?私はただの暗号マペットです。

連邦準備制度理事会はバイデン氏のために何をしたのか?

当初、私たちは「一時的なインフレ」という言葉を耳にしました。覚えていますか?パウエル氏は、米国史上最速かつ最大の紙幣増刷によって引き起こされたインフレは一時的な現象に過ぎず、すぐに消えるだろうと冷静に宣言した。しかし、4年経った今でも、インフレ率はFRBが自ら操作した、誤った、不誠実なインフレ目標よりも一貫して高いままです。

彼らは、金利の引き上げが金融危機や景気後退を引き起こす可能性があることを承知しながら、この詭弁を使って金利の引き上げを2022年まで延期し、金融政策の引き締めを開始している。連邦準備制度理事会が2023年の地域銀行危機を直接引き起こしたという彼らの判断は正しかった。

その後、FRBは耳を貸さず、「バッドガール」イエレン氏はFRBの金融引き締め政策を完全に弱体化させた。 2022年9月から、短期国債(Tビル)をさらに発行することで、リバースレポプログラム(RRP)から流動性を排出する予定です。連邦準備制度理事会は少なくとも財務省の行動に対抗できたはずだ。結局のところ、連邦準備制度理事会は連邦政府から独立していると主張しているのだから。しかし、そうしなかったのだ。

2023年9月までに、FRBはインフレが目標を上回っている限り、金利引き上げを停止する。 2024年9月までに、彼らは直接的に金利引き下げサイクルを開始し、大規模な紙幣発行を開始するだろう。インフレは目標を下回っていますか?いいえ。

連邦準備制度理事会はインフレと戦うと主張しているが、政治的に低コストの政府資金調達を維持し、金融資産価格を押し上げることが求められると、連邦準備制度理事会はそれに従う。

なぜ政治はこれをする必要があるのでしょうか?なぜなら、バイデン政権は最初から失敗する運命にあったからだ。アメリカ人の半数は、バイデンは2020年の選挙で党が不正行為をした、気が狂った老人だと信じている。振り返ってみると、共和党はバイデン氏の「植物人間」的性質について正しかったし、彼が不正行為をしたかどうかについてもおそらく正しかった。いずれにせよ、共和党が議会を奪還し、2024年にトランプ大統領が再選されるのを阻止するために、連邦準備制度理事会は金融・経済危機を回避するためにあらゆる手段を講じるだろう。

連邦準備制度はどのようにして既存の金融システムを保護するのでしょうか?

場合によっては、FRBは民主党を支援するために職務を超えた行動に出ることさえある。最も典型的な例は、銀行タームファンディングプログラム(BTFP)の開始です。

2023年初頭の地域銀行危機では、連邦準備制度理事会の金利引き上げ政策とそれに続く債券市場の崩壊により、銀行は2020年から2021年の高値で購入した大量の米国債で大きな変動損失を被り、金融危機につながった。危機。連邦準備制度理事会は危機を察知し、奇妙な政治戦略を採用した。それは、仮想通貨を支持する3つの銀行がエリザベス・ウォーレン上院議員(仮想通貨業界を繰り返し攻撃してきた)をなだめられないようにすることだった。その後、連邦準備制度理事会は、銀行のバランスシートにある4兆ドルの米国債と住宅ローン担保証券(MBS)に対して、目に見えない保証を直接提供した。

後から考えれば、BTFP は過剰反応だったかもしれないが、FRB の目的は明らかだった。つまり、パックス・アメリカーナの金融システムが大きな脅威に直面した場合、FRB は躊躇せずに紙幣を印刷し、全面的な行動を取るだろうというシグナルを市場に送ることだった。

悪い血

パウエルは裏切り者だ。2018年にトランプ氏によって任命されたが、今では完全に彼を裏切っている。これは驚くことではない。トランプ主義は彼の最初の任期中に一群の不忠誠な側近によって弱められたからだ。これを良いことと考えることも悪いことと考えることもできるが、いずれにせよ、トランプ氏とパウエル氏の関係は完全に壊れてしまった。

トランプ氏がバイデン氏に最近勝利した後、パウエル氏は2026年5月まで任期を全うすると述べ、辞任の可能性についての懸念を直ちに払拭した。

トランプ大統領は一貫して、連邦準備制度理事会が「アメリカを再び偉大にする」ために金利を引き下げなければならないと強調している。パウエル議長はいつものように、FRBの決定は「データに依存する」と答えた。つまり、彼らはやりたいことを何でもやって、その後、FRBの地下室でインターン生に経済理論を作り上げさせ、彼らの決定のいわゆる「学術的根拠」を提供するというわけだ。 DSGE (動的確率的一般均衡モデル)、IS/LM モデル、および「リカード等価理論」を覚えていますか?連邦準備銀行の本部であるマリナー・エクルズ・ビルで働いていない限り、これらすべてはでたらめです。

トランプ大統領はどうやって連邦準備制度理事会を「味方につける」のか?

彼は小規模な金融危機を引き起こす可能性がある。考えられるシナリオを 1 つ示します。

大きな財政赤字を維持し続けるためには、財務省が大量の国債を発行する必要がある。これは、実質的な権限を全く持たない「ミーム部門」の責任者にマスク氏が任命されたことからも明らかだ。マスク氏の富は、テスラが享受しているような数十億ドルの政府補助金や減税によって大きく支えられている。このいわゆる「政府効率化局」(DOGE)は、新しい局の設立には議会の立法上の承認が必要であるため、実際の連邦政府局ではありません。これはトランプ大統領に直接報告する単なる「名誉顧問職」であり、実質的な権限はない。議員たちは非常に強力だが、医療費や防衛予算を削減することはできない。こうした難しい決断を下せるのは議会議員だけだが、なぜ議員たちは2026年の再選の可能性に影響を与えるようなことをするのだろうか?

直ちに債務上限をめぐる争いを再開してください。ベッセント氏(次期財務長官)は、さまざまな財政手段を使って政府閉鎖の時期を遅らせることができる。 2023年夏の債務上限をめぐる争いの間、イエレン氏は財務一般会計(TGA)の資金を使って市場にさらなる流動性を提供し、政府閉鎖を遅らせ、財務省が借り入れを継続できるようにした。しかし、ベサントは、TGA の資金を消費せずに、傍観する選択をすることもできます。財務省が資金を放出しなければ、米国債市場は麻痺し、投資家は政府の債務不履行を恐れて必死に国債を売却するだろう。

この一連のオペレーションにより、10年米国債の利回りはすぐに5%を超えることになるだろう。

ベサント氏が、政府が特定の日付に債務上限に達し、財務省が政府運営のためにTGA資金を使用しないことを発表した場合、数日以内に金融市場の混乱が急速に高まる可能性がある。

国債利回りが急上昇すると、株式市場は急落し、米国や海外の一部の大手金融機関は深刻な流動性危機に直面することになるだろう。連邦準備制度理事会は政治的現実によって追い詰められ、金融システムを救うために以下の一部または全部を行わなければならないだろう。

銀行が無制限のレバレッジで国債を購入できるよう、SLR(補足レバレッジ比率)の免除を規定する。

大幅な金利引き下げ。

量的引き締め(QT)を停止します。

量的緩和(QE)を再開する。

FRBがこうした措置を取れば、トランプ大統領はFRBが「米国に多大な貢献をした」と公に称賛し、金融市場は活性化するだろう。

上記の問題は債務上限の不確実性により危機に発展する可能性があり、危機がいつ発生するかは完全にトランプ氏次第である。もしこの危機がトランプ政権下で起こったとしたら、バイデン政権時代に蓄積された影響力の問題ではなく、共和党が危機の責任を問われる可能性が高くなるだろう。トランプ氏は、有権者が自分や共和党ではなく、バイデン氏と民主党を非難するようにしなければならない。さもなければ、トランプ主義とMAGA運動は未だに生まれず、2026年の中間選挙後に民主党が政権に復帰するまでの2年間しか存続しないだろう。

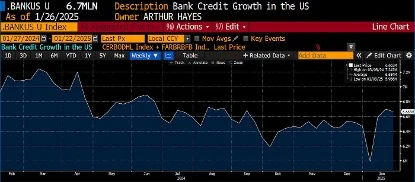

ドル紙幣発行の波はいずれやってくるだろうが、その前提条件は、まず連邦準備制度理事会がトランプ氏の側に立つことだ。連邦準備制度理事会は唯一の金融推進力ではないが、銀行システムは信用を創造しているのだろうか?

答えはノーです。銀行準備金、預金、連邦準備銀行の負債の合計である私の銀行信用指数を見ると、信用の伸びは停滞している。資金の流れは妨げられないはずであり、信用拡大が予想を下回って減速すれば、市場はトランプ氏の勝利による利益を返還することになるだろう。

中国

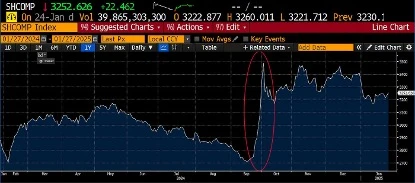

2023年第3四半期、中国人民銀行は経済刺激策を目的とした一連の措置を発表した。本質的には、これらの措置は紙幣を印刷することと同じである。彼らは銀行の準備金比率を引き下げ、中国国債の購入を開始し、地方政府の債務借り換えを支援した。これらの措置により、A株市場の急激な回復が引き起こされた。

あなたが小紅書に夢中になっていて、中国中央銀行と政府がこれらのリフレ政策をいつ発表したかに気付いていないという場合に備えて、上記の上海総合指数チャートでそれらを丸で囲んでおきました。政府は人民元の発行によってもたらされた資産価格の高騰を利用しようと投資家が殺到することを期待しており、この戦略は成功した。

「Lets Go Bitcoin」の中で、私は中国は大規模な紙幣発行政策の結果として、必要に応じて人民元安を容認する用意があると主張した。 USD/CNY 為替レートは上昇が認められており、これはドルが強くなり、人民元が弱くなることを意味します。 2024年1月まで、すべては計画通りに進んでいたが、中国が突然政策を変更した。

2024年1月9日、中国人民銀行は国債購入プログラムの終了を発表しました。中央銀行は市場に介入し、人民元の切り上げを積極的に促進した。これはつまり:

中央銀行は人民元を切り下げることで国内の金融環境を緩和することはできない

同時に、人民元切り上げに積極的に介入し、人民元切り上げを促進した。

経済学者ラッセル・ネイピア氏は、中国はトランプ大統領との困難な交渉に備えており、事前に政策手段の消費を避けていると考えている。同氏は、中国と米国は輸出を刺激し国内経済を改善するために通貨安を望んでおり、両国が何らかの「グランドディール」に達する可能性があると予測した。しかし、どちらの指導者も直接妥協することはできない。さもなければ、国内の国民から弱いと見られ、選挙公約に違反することになるからだ。

本当の理由が何であれ、中国は経済回復を推進し続けるよりも人民元の安定を選択した。その結果、中国人民元の印刷機は追って通知があるまで一時的に停止された。

日本

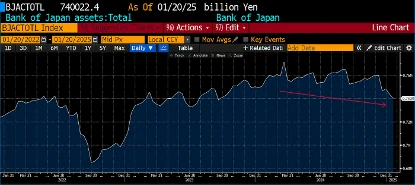

日本銀行(BOJ)は引き続き金利を引き上げるとの約束を果たした。直近の会合で、彼らは政策金利を0.25%引き上げて0.50%にした。金利正常化プログラムの直接的な結果として、中央銀行のバランスシートの拡大は停滞した。

政策金利が上昇するにつれ、日本国債(JGB)の利回りは15年近く見られなかった水準にまで上昇した。

通貨供給量は過去に比べて大幅に緩やかに増加している一方で、その価格(金利)は急速に上昇しています。これは、法定通貨建ての金融資産にとって好ましい市場環境ではありません。

USDJPYは天井に向かっています。今後 3 ~ 5 年で、USD/JPY 為替レートは 100 に達する (つまり、USD が下落し、JPY が上昇する) と思います。私がこれまで何度も主張してきたように、円高により日本企業は数兆ドルの資本を本国に送金することになる一方で、円で借り入れた投資家は資金調達コストの上昇に対処するために資産を売却しなければならなくなる。

世界の法定通貨金融市場にとって最大の懸念は、この売りが米国債価格に与える悪影響である。これは長期的な構造的な逆風となり、ベッセントは対処方法を見つけなければならないだろう。最終的には、米国政府は何らかのスワップライン制度を通じてドル流動性を放出することで問題を解決しなければならないが、その前に、市場は金融支援政策を行うために必要な政治的カバーを提供するために痛みの期間を経なければならない。 。

USD、CNY、JPY の法定通貨の流動性状況が法定通貨の金融資産の価格上昇にとって不利である理由について説明しました。ここで、これがビットコインと暗号通貨資本市場に与える影響についてさらに説明します。

ナイフを研ぐことの重要性

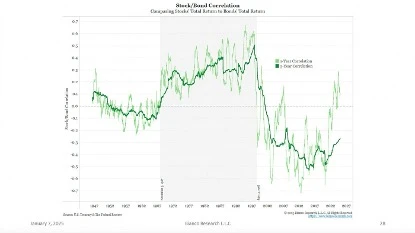

パックス・アメリカーナのもとで債券投資家が最も懸念している問題について議論する必要がある。私は、Bianco Research が作成した、1 年および 5 年の株式と債券の価格の相関関係を示す非常に貴重なグラフを分析し、そこからいくつかの結論を導き出すことに時間を費やすつもりです。

1970年代から21世紀初頭にかけて、インフレはアメリカの投資家が最も恐れる悪魔だった。したがって、株価と債券価格は正の相関関係にあります。インフレが上昇し、経済に悪影響を与えると、投資家は債券と株式の両方を売却します。

この状況は、中国が2001年に世界貿易機関(WTO)に加盟した後に変化した。アメリカの資本家たちは、国内企業の利益増加と引き換えに、製造業を中国に外注し始めた。それ以降、市場の焦点はインフレではなく経済成長に移った。この新しいパラダイムでは、債券価格の下落は経済成長の加速を意味するため、株価は上昇し、株式と債券の相関関係は低下するはずです。

しかし、2021年に入ってから、1年間の株式と債券の相関関係が急激に上昇していることがはっきりとわかります。これは、インフルエンザ危機(パンデミック中の財政刺激策)によりインフレが再燃し、40年ぶりの高水準にまで急上昇したためです。連邦準備制度理事会は2022年初頭に利上げサイクルを開始し、その間に債券価格と株価は連動して下落し、この関係はインフレが市場の最大の懸念事項となった1970年代から2000年代初頭のパターンに戻った。

これは特に10年米国債のパフォーマンスに顕著に表れています。連邦準備制度理事会が2023年9月に利上げを一時停止し、2024年9月に利下げを開始すると、インフレ率は依然として2%の目標を上回るものの、市場は依然としてインフレを懸念するだろう。

次の 3 つのグラフはこの傾向を示しています。

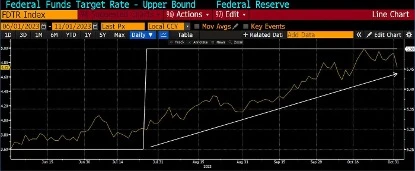

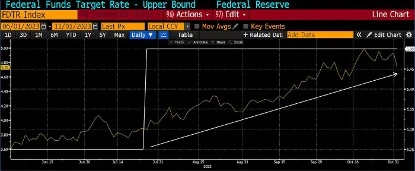

連邦準備制度理事会の上限フェデラルファンド金利(白)と10年国債利回り(黄)

これらのグラフからわかるように、FRBが金融政策を緩和(金利を引き下げ)しているにもかかわらず利回りが上昇しており、市場ではインフレに対する懸念が高まっています。

最初の2つの数字、つまり2018年末から連邦準備制度理事会が金利を引き下げた2020年3月までの最後の一連の金利引き下げを比較すると、利回りは同時に低下しました。しかし今回は状況が全く異なります。

誰が何と言おうと、通貨の価格は常に法定通貨建ての資産に影響を与えます。ハイテク株は金利に非常に敏感であり、満期日や期間が不定の債券と考えることができます。簡単な計算で、将来のキャッシュフローを割り引くために使用される金利が上昇すると、ハイテク株の現在価値は下がることがわかります。そして、金融システムの機能不全により利回りが危機的な水準を突破すると、この数学的関係が醜い顔をのぞかせることになる。

上のグラフは、ナスダック 100 指数 (白) と 10 年米国債利回り (黄色) を示しています。ご覧のとおり、利回りが 5% に近づくと株式市場は下落しましたが、利回りが再び低下するとテクノロジー株は急反発しました。これは、経済成長ではなくインフレが主な懸念事項となっている金融環境における典型的な市場反応です。

すべてをまとめてみましょう。ドル、人民元、円は世界の金融市場では相互交換可能であり、いずれは何らかの形で米国の大手テクノロジー株に流入することになるだろう。好むと好まざるとにかかわらず、これが真実です。私は、短期的には米国、中国、日本が法定通貨の供給拡大を加速させず、場合によっては通貨の価格を引き上げている理由を分析しました。

インフレ率は依然として高く、世界経済の分離が進む中、近い将来さらに上昇する可能性が高い。だからこそ、私は10年国債利回りが引き続き上昇すると予想しています。では、インフレに対する市場の懸念と、新たな限界的な買い手がいない中で急速に拡大する米国債務によって利回りが上昇した場合、株式市場はどのように反応するのだろうか?彼らは急落するでしょう。

長期的にはビットコインと株式市場の相関性は高くありませんが、短期的には相関性が非常に高くなる可能性があります。ビットコインとナスダック100の30日間の相関関係は高く、上昇し続けています。 10年国債利回りの急上昇によりハイテク株が打撃を受けると、ビットコインの短期的な価格変動にとって良い兆候とはならないだろう。

さらに、私はビットコインが世界で唯一の真に自由な市場であり、世界の法定通貨の流動性の変化に非常に敏感であると信じています。したがって、法定通貨の流動性危機が起こりそうになると、ビットコインの価格は株式市場よりも先に暴落し、金融ストレスの先行指標となるでしょう。

債券市場でパニック売りが起こり、金融市場にシステム的なストレスが生じた場合、規制当局の答えは紙幣を印刷することだろう。まず、 FRBはトランプ大統領を支持し、米ドル印刷機のボタンを押すという「愛国的義務」を果たすだろう(USD Brrr)。そうすれば、中国人民銀行は人民元の下落を心配することなく、同時に金融政策を緩和することができる。覚えておいてください、通貨システムは相対的です。FRBが大量に紙幣を印刷している場合、中国人民銀行はUSD/CNYの為替レートに影響を与えることなく、同期して紙幣を印刷することができます。

日本の場合、日本企業が保有する最大の外貨資産は米ドル建ての金融資産です。したがって、これらの資産価格が下落した場合、日本銀行(BOJ)は円の金融環境を緩和するために利上げを一時停止するでしょう。

つまり、米国における小規模な金融危機は、暗号通貨市場に最も切望されている金融の蜜をもたらすことになるだろう。同時に、これはトランプ氏の政治的利益にとって非常に有益である。全体的に見て、第 1 四半期または第 2 四半期の初めにこれが起こる可能性は約 60% だと思います。

取引確率と期待値

冒頭で述べたように、雪崩の危険性が高まっていると感じたため、私たちはスキーを中止しました。重要なのは、未知の危険を確認するために命を危険にさらさないことです。この比喩を暗号通貨市場に当てはめると、Maelstrom 氏はリスクを回避するために市場をアンダーウェイトのままにすることを選択した。ここでの核心は、正しいか間違っているかではなく、期待値 (EV) です。

自分が間違っているかどうかはどうやってわかるのでしょうか?本当のところは分かりませんが、私の意見では、ビットコインが11万ドル(トランプ熱狂時の高値)を突破し、取引量が多く、永久契約が今後成長すれば、建玉が急激に増加すれば、私は敗北を認め、ポジションを解消するでしょう。より高いレベル。

もっと具体的に言うと、トランプ氏の株価が24時間で完全希薄化後評価額(FDV)で1000億ドル近くに急騰したことは、まったく馬鹿げた市場シグナルだ。発売されてから数時間後に購入し、週末のスパ休暇の途中で売却しました。この取引により、休暇全体の費用の何倍もの金額がもたらされ、携帯電話で数回クリックするだけで完了しました。取引はこれほど簡単ではないはずですが、狂乱の時にはそうなります。

私の意見では、$TRUMPの急上昇シグナルは、2021年の強気相場中にFTXがMLB審判の広告ロゴを購入したことに似ており、市場の頂点が近づいていることを象徴しています。

取引の核心は、正しいか間違っているかではなく、確率を認識し、期待収益を最大化することです。私の論理を説明させてください。もちろん、これらの確率は主観的なものであり、投資の本質は不完全な情報に基づいて意思決定を行うことです。

ビットコインが30%下落すると考える理由

私はこの市場で10年以上取引しており、3回の強気相場を経験しました。この規模の反落は強気相場では非常によく見られます。さらに重要なのは、2024年11月初旬にトランプ氏が再選された後、ビットコインは3月に記録した史上最高値を急速に突破したことだ。トランプ主義は米国における紙幣発行を加速させ、他の国々も自国の経済を刺激するために紙幣を印刷することで対応するだろう、と私を含め多くの人々が広く議論している。

しかし、この記事の核心は、米国、中国、日本におけるこうした大規模な金融緩和政策は、本当の金融危機が起こる前には開始できないということだ。

したがって、市場は以前の最高値まで戻り、トランプの上昇を完全に消し去るだろうと私は考えています。

取引戦略の計算:

60%の確率: ビットコインは30%値下がりする

40%の確率: 強気相場が継続し、ビットコインが10%上昇

期待収益率(EV)を計算します。

( 60% * -30% ) + ( 40% * 10% ) = -14%

計算してみると、リスクを減らすのが正しいことだと分かりました。私はビットコインを売却し、より流動性の高い資産(担保のUSDE、現在の年間利回りは10%〜20%)を保有することでリスクを軽減しました。

ビットコインが30%下落すれば、アルトコイン市場は壊滅的な打撃を受けるだろう。そして、それがまさに私が興味を持っている分野です。

Maelstrom は、初期段階の投資とアドバイザリー割り当てを通じて取得した流動性の高いアルトコインのポジションを多数保有しています。すでに在庫のほとんどを処分しました。ビットコインが 30% 下落すると、市場で最も高品質なプロジェクトは少なくとも 50% 下落するでしょう。

最終的なメガ清算キャンドルは、いつ「安値で買う」べきか、そして市場で暗号通貨の糞を買うべきかを教えてくれるだろう。

もし私が間違っていた場合、損失は利益を早めに確定し、以前にアルトコインの利益で購入したビットコインを売却しただけになります。しかし、もし私が正しければ、市場の売り出し中にすぐにポジションを増やし、質の高いアルトコインで 2 倍、あるいは 3 倍の利益を上げるのに十分な現金が手元にあることになります。

結論

この記事が2025年1月27日月曜日に編集者に提出されたとき、市場は本格的なパニックに陥っていました。その理由は、投資家がNVIDIAと米国のテクノロジー株に対する強気の論理を再評価し始めたことであり、そのすべてのきっかけはDeepSeekのリリースでした。 DeepSeekは中国のチームが開発したAIモデルです。トレーニングコストはOpenAIやAnthropicの最新モデルより95%低いですが、パフォーマンスはそれらを上回っています。

バブルの特徴は、投資家が一つの核となる信念に疑問を持ち始めると、すべての信念に疑問を持ち始めることです。私が最も懸念しているのは、金利は重要ではないという市場の信念が崩壊していることです。 DeepSeek事件は、欧米の投資家にパニックを引き起こし、世界的な法定通貨の流動性危機と10年米国債利回りの長期的な上昇傾向に注目し始める可能性がある。

中国がオープンソースを受け入れている一方で、米国が依然としてウォールドガーデンに固執しているのは皮肉なことだ。市場競争というのは素晴らしいことですよね。