世界のマクロ金融、特に米国では急速かつ劇的な変化が起こっています。

米国のインフレ指標が上昇し、消費者信頼感指数が15カ月ぶりの低水準に落ち込んだことから、トレーダーは「米国の景気後退」の見通しを織り込み始め、米国の主要3株価指数は120日移動平均線付近まで急落した。

資金は安全資産を求め始め、10年米国債の利回りは急落し、金もピークを迎える兆しを見せた。

米国株式市場との連動性の影響で、上昇の勢いを蓄えていたBTCは2月最終週に崩れて急落し、今サイクル最大のリトレースメントと最大の損失週を迎えた。

EMC Labs は、この市場動向の本質は「トランプ ディール」の価格反転にあると考えています。米国の政策の自己調整の論理と暗号通貨市場の楽観的な長期見通しに基づいて、BTCは中長期の配分の良い機会に直面しており、慎重にロングポジションを徐々に増やすことができると考えています。

マクロ金融:米国の景気後退の見通しが市場を押し下げており、短期・中期的には市場が引き続き圧力にさらされる可能性がある。

2月に米国政府が発表した経済・雇用データと、トランプ大統領の関税によって引き起こされた混乱した対立は、マクロ金融市場と暗号通貨市場の最近の動向に影響を与える2つの中核要因となっている。

2月7日、米国労働統計局はコア雇用データを初めて発表し、1月の季節調整済み非農業部門雇用者数はわずか14万3000人で、予想の17万人を大幅に下回ったことを示した。失業率は4%で、予想の4.1%をわずかに下回った。非農業部門の雇用規模の急激な減少により、米国経済の景気後退に対する市場の期待が高まり始めている。

2月12日に発表された消費者物価指数(CPI)データによると、1月の月間CPI率は0.5%と予想の0.3%を大きく上回り、昨年12月の0.4%を上回った。年率では予想の2.9%を超えて3%に達した。それ以来、米国のインフレデータは3か月連続で回復しており、市場では連邦準備制度理事会が利下げを延期する理由が増えたとみられている。たとえ経済が景気後退に陥ると予想されたとしても、FRBがその決定を変えるのは難しいかもしれない。

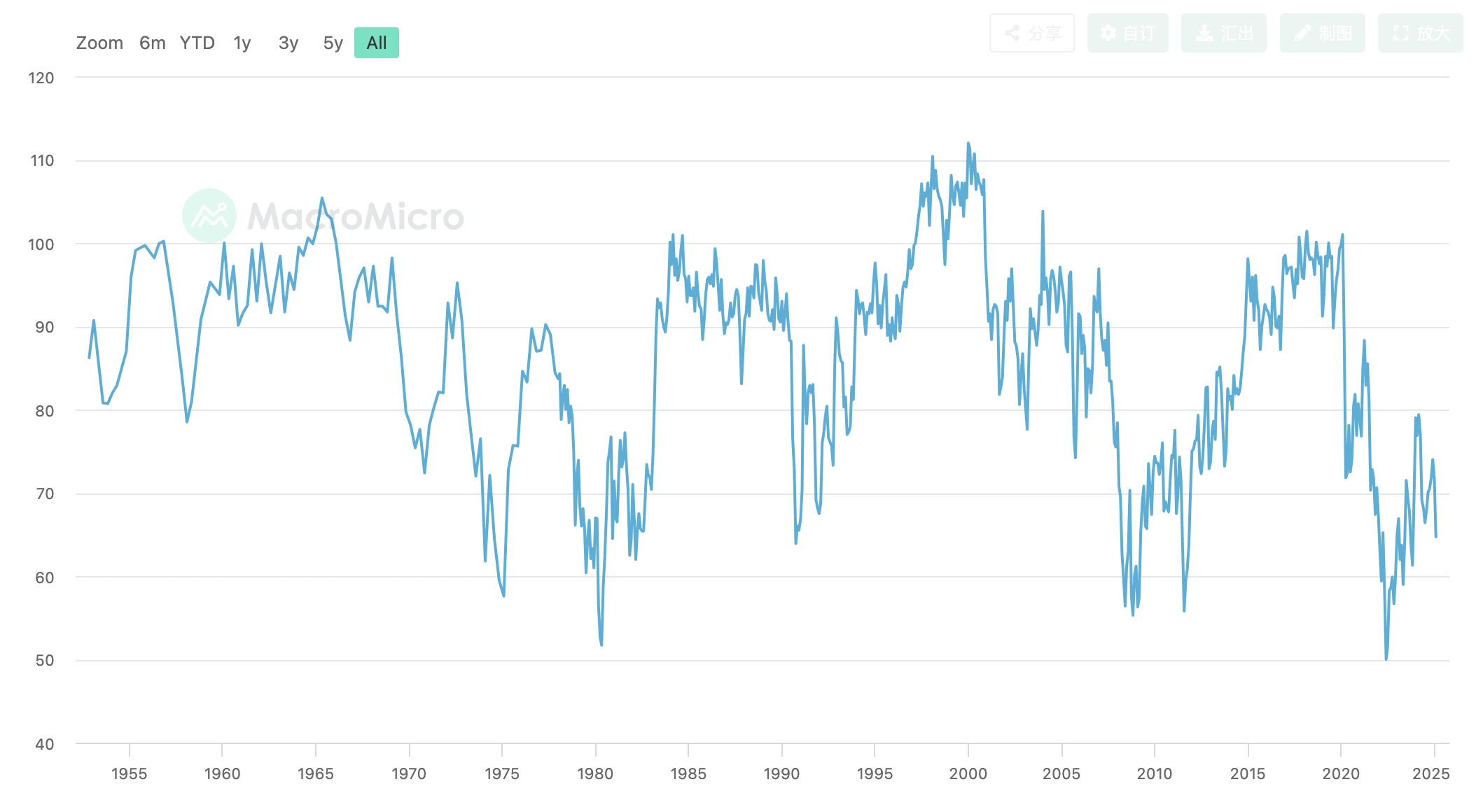

ミシガン大学は2月21日、2月の米国消費者信頼感指数を発表した。最終値は64.7で、当初の67.8を下回り、15か月ぶりの最低水準となった。消費者信頼感の継続的な低下は、必然的に企業側に伝わることになる。

ミシガン大学消費者信頼感指数

これまでの否定的な情報と相まって、予想をはるかに超えたこのデータは、最終的に市場の信頼を圧倒しました。その日、米国の主要3株価指数はいずれも急落した。

2年連続の大幅上昇の後、史上最高値を付けていた米国株は、21日(金)以降の1週間で大幅下落を続け、今月の上昇分をすべて帳消しにして下落を続けている。ナスダックは同月3.97%下落、ダウは同月1.58%下落、SP500は同月1.42%下落、中小企業指数RUT2000は同月5.45%下落した。ナスダックとSP500はともに120日移動平均を下回りました。

トレーダーにとっては、インフレが継続的に回復し、雇用状況が悪化し始め、「景気後退」の影が再び迫っていることから、ロングポジションを減らすことが最善の選択肢となるかもしれない。

危機はここで終わらない。経済・雇用データの悪化に加え、関税政策に関するトランプ大統領の混乱した度重なる決定も市場を混乱させ、悲観的にさせている。

トランプ大統領は1月に「アメリカ第一貿易政策」覚書に署名し、月末にはメキシコとカナダの製品に25%の関税、中国製品に10%の関税を課すと発表した(すでに実施済み)。その後、カナダとメキシコに対する追加関税は1か月延期され、月末には3月4日に発動され、中国に対して10%の追加関税が課されることが発表された。この期間中、トランプ大統領はヨーロッパやその他の国々に対して相互関税政策を実施することも発表した。

これまで市場はトランプ大統領の関税政策を政治的交渉の道具とみなしていたが、今や関税政策は間もなく実施され、インフレを牽引する重要な要因となり始めるだろう。これも市場の予想を上回り、トレーダーらの悲観的見方を強めた可能性がある。

インフレと金利引き下げにプラス効果があった可能性がある唯一の交渉は、2月の大部分は順調に進んだ「ロシア・ウクライナ交渉」だった。しかし、2月末、ホワイトハウスでの記者会見で両大統領が劇的な対立を起こし、調印間近だった鉱物協定は失敗に終わった。欧州の政治家はウクライナへの支持を表明しており、米国と欧州の亀裂は拡大し続けるだろう。すでに結末が決まってしまっている「ロシア・ウクライナ戦争」は新たな紆余曲折に見舞われており、短期間で終わる可能性は低い。この時点で、戦争を終わらせ、インフレを抑えるために石油生産を増やすという期待は大幅に減少しました。

昨年11月以来、「トランプ合意」は力強い経済成長への期待に基づいている。現在、雇用統計は低調でインフレ率も高く、関税も加わってインフレ期待が高まっており、市場の期待は逆転し、「トランプ合意」からの離脱が「景気後退」価格設定のきっかけとなっている。この論理によれば、主要3株価指数の下落は単なる始まりに過ぎないかもしれない。

米国10年国債利回り(日次)

1月中旬以降、10年米国債の利回りは最高値の4.809%から4.210%まで低下し続けている。 「価格設定アンカー」の大幅な変化は、資本市場が景気後退に対する価格設定を大幅に下方修正したことを反映している。

インフレの回復、景気後退の兆候、株式市場と10年国債利回りの急落により、連邦準備制度理事会による今年の利下げに対する市場の期待は1回から2回へと再び高まり始めている。技術的には、ナスダックとSP 500はともに120日移動平均を下回っています。市場では、現状の厳しい状況を踏まえ、利下げ期待が高まっているが、前向きな反応がなければ、短期的な売り圧力が続く可能性がある。

暗号資産:「トランプ底」が破られ、中長期投資のチャンス到来

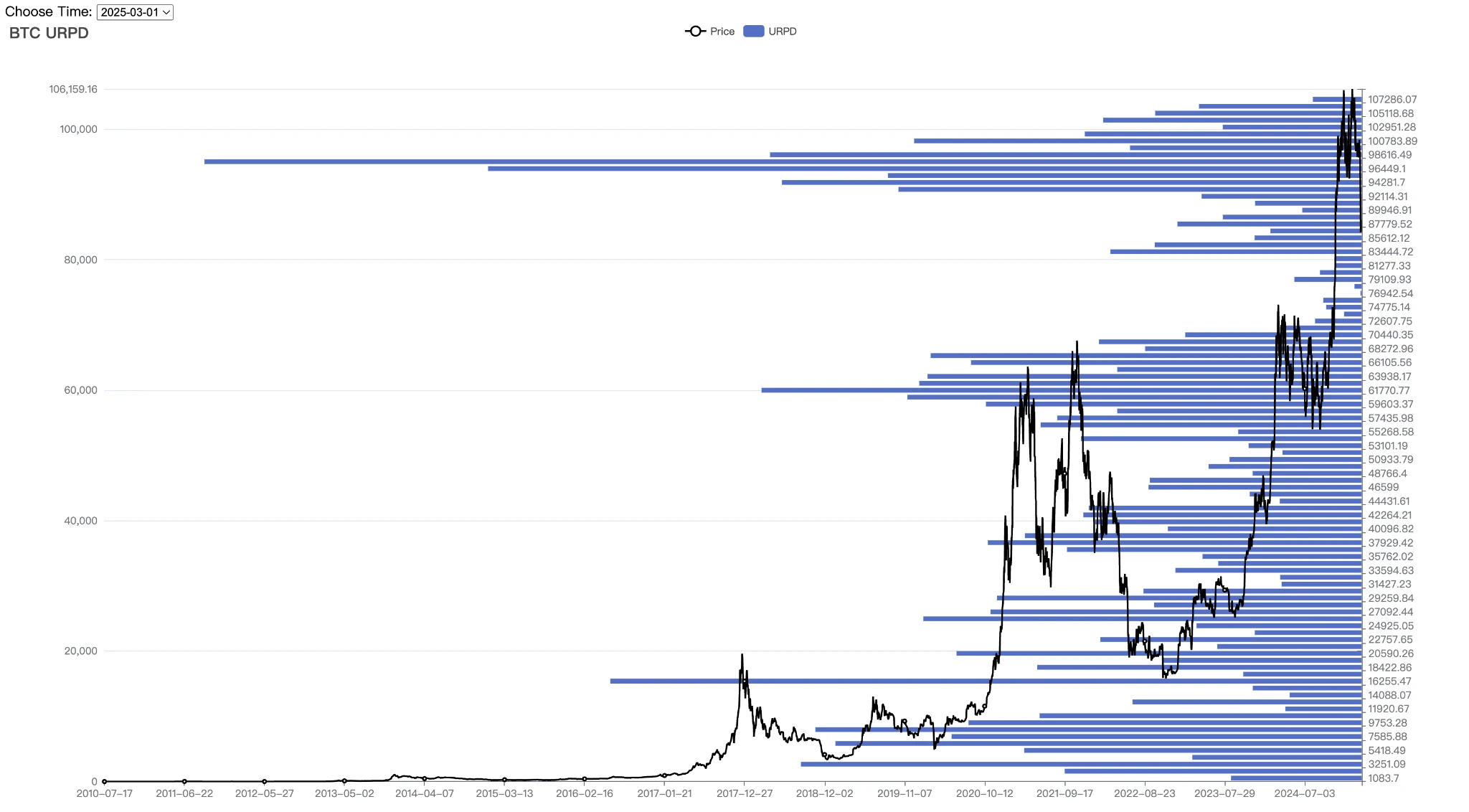

2月、BTCは102,414.05ドルで始まり、84,293.73ドルで終了しました。高値は102,781.65ドル、安値は78,167.81ドルでした。月全体では17.69%下落し、合計18,113.53ドルとなり、振幅は24.03%でした。ピークから28.52%も下落し、このサイクル(2023年1月)以来最大のリトレースメントを記録しました。

BTC価格動向(日次)

さらに、月全体の下落は最後の1週間に集中しており、急速な短期的な売りによって市場は極度のパニック状態に陥った。サイクル内で最大の下落に対応して、恐怖と貪欲指数は2月27日に10ポイントまで下落し、コストサイクル以来の最低値となり、前回のサイクルの弱気相場段階でLUNAが暴落した際の6ポイントに近づきました。

技術的には、「トランプ底」(上図の紫色の領域)は事実上突破されており、これは「トランプ合意」に対する米国株式市場の反落とも一致している。 EMC Labsが以前から注目していたこのサイクルの「第1上昇トレンドライン」と「第2上昇トレンドライン」は、短期間であっという間に破られました。月末までに、BTC 価格は 200 日移動平均付近で終了しました。

今月の仮想通貨市場における周期的な売りは、米国株式市場との連動性に加え、市場内のネガティブな出来事とも関連している。

2月14日、アルゼンチンのハビエル・ミレイ大統領は、XプラットフォームにMEMEコインLibraを宣伝するメッセージを投稿し、投機ブームを巻き起こし、その時価総額を45億ドルに押し上げた。その後、作成者は取引プールから資金を引き出し、通貨の価格が急落し、投資家は大きな損失を被りました。

2月21日、北朝鮮のハッカーとみられる人物がバイビット取引所の技術的脆弱性を悪用し、総額15億ドル以上の40万ETHとstETHを盗み出した。これは米ドル換算で仮想通貨史上最大の攻撃となった。

2月23日、Infiniの契約が攻撃され、4,900万ドル以上が盗まれました。

さらに、FTXの破産と清算により3月1日にロック解除されたSOLトークンは1120万に達し、その総額はわずか20億米ドルになります。ロック解除規模はSOLの総発行量の2.29%に達し、弱い市場環境の中でSOLの価格は月を通して50%以上下落しました。

EMC Labsは、2月のこのサイクルにおける仮想通貨市場の最大の下落は、景気後退の予想による米国株の下落が直接の原因であると考えている。これは「トランプ合意」の再評価とも解釈できる。米国株式市場の下落を踏まえると、BTC は理論的には 73,000 ドルまで下落する可能性があります。ただし、トランプ政権が米国株式市場よりもはるかに BTC の基礎を改善したことを考慮すると、この理論的な最低値に達する可能性は低いです。このサイクルはまだ続いています。米国の政策の自己調整の論理と暗号通貨市場の中長期的な楽観主義に基づいて、BTCは中長期の配分の良い機会に直面しており、慎重にロングポジションを段階的に増やすことができると考えています。

ファンド:BTCスポットETFチャネルの流出額が32億ドルを超え、下落の直接的な原因に

トランプ大統領の貿易感情が冷え込んだため、2月には暗号通貨市場への資金流入が大幅に鈍化した。この流入の減速と価格下落の継続的な相互作用により、BTC 価格は長い間 96,000 ドル前後で推移した後、2 月の最終週にその水準を突破して急落しました。 2月の流入額は21億1100万ドルと大幅に減少した。

暗号通貨市場の資本フロー統計(日次)

EMC Labsは、分類されたファンドを調べてみると、ステーブルコインファンドとBTCスポットETFチャネルファンドが異なる態度を示していることを発見した。ステーブルコインチャネルでは今月53億ドルの流入が見られ、ETFチャネルでは最大32億4900万ドルの流出が見られました。

暗号通貨市場の資本フロー統計(月次ライン)

これまでのレポートでは、BTCスポットETFがBTCの中短期的な価格決定力を掌握しているため、BTCの価格動向は米国株の動向と高い相関関係を示していると繰り返し指摘してきました。

今月、BTCスポットETFチャネルの流出額は32億ドルを超え、下落の最も直接的な外部要因となり、上場以来最大の単月売却額の記録を樹立した。 BTC のその後の動向も、主に米国の経済期待の改善と BTC ETF スポット チャネルからの資金の戻りに左右されるでしょう。

二次販売:血まみれのチップはショートハンドグループから来る

2024年10月初旬に2回目の売りが始まって以来、112万BTCチップがロングハンド保有からショートハンド保有に移行しました。私たちは、二次的な売りは強気相場サイクルの終了に必要な条件であると考えています。その背後にある論理は、活性化されたBTCの規模が一定程度まで大きくなると流動性が枯渇し、上昇トレンドが完全に破壊されるというものです。

2月を振り返ると、統合と突然の暴落があったが、ロングハンドグループは極めて抑制されたままで、わずか7,271枚のコインを売却しただけだった。実際、既存の長期グループはすでに「トランプ底」の範囲(89,000〜110,000米ドル)の相場を無視し、通貨を保有して上昇を待つことを選択しています。

2 月の最後の週に、転送された血まみれのチップは速記グループから来ました。オンチェーンデータ分析によると、ショートハンドグループは2月24日まで持ちこたえ、25日に突破が起こった。その日、オンチェーンショートハンドグループだけで2億5500万ドルの損失を被った。これは、このサイクルの中で2番目に大きな損失日であり、2024年8月5日(オンチェーン損失3億6,200万)に次ぐものです。歴史的に、短期グループが同様の規模の大きな損失を経験した後、市場は一時的な底値に達することがよくあります。

ロンググループとショートグループによるチェーン上の損失規模の統計

詳細なオンチェーン分析によると、2月24日以降、78,000ドルから89,000ドルの間で配布されたBTCの数は564,920.06増加しましたが、「トランプボトム」の範囲(89,000ドルから110,000ドル)で配布されたBTCの数は412,875.03減少しました。

BTC価格分布統計

「トランプボトム」レンジは昨年11月から今年2月の間に形成され、このレンジの保有者は典型的なショートハンドグループである。ショートグループによる血まみれのチップの売りは、中期的な底値を形成しようとする試みであり、また、チップが少ない73,000~89,000のレンジを固めるものでもある。

結論

1月のレポートでは、「最大の外部不確実性は、トランプ大統領の経済政策実施後の金利引き下げ期待と資本供給の連鎖反応から生じる。流動性が制約されると、ボラティリティは急上昇する」と強調した。

この心配はすでに現実になりました。

前回の分析によると、コインの大量売却はショートグループによるもので、ロンググループは静かに売却ペースを落とし、上昇を待ってコインを保有している。 EMC Labsは、現在の強気相場は弱気相場に転じるのではなく、中継状態にあるだけだと考えています。

2月のこのサイクルで最大のBTCリトレースメントは、史上最高値を付けていた米国株が「景気後退予想」により価格を引き下げたことで、BTCスポットETFから資金が大量に流出したことが原因だと我々は考えています。この転換点の原動力は、期待の変化と米国株式市場のトレンドの回復からも生まれます。

内部構造は比較的安定しており、BTCと暗号通貨市場は依然としてサイクルレート内で稼働しており、短期的な価格下落は中長期の配分にとって良い機会をもたらします。

注意深く見守る必要があるのは、米国のマクロ経済の動向、市場の期待、そして連邦準備制度理事会(FRB)の利下げ再開に対する姿勢だ。

EMC Labsは、暗号資産投資家とデータサイエンティストによって2023年4月に設立されました。当社は、ブロックチェーン業界の研究と暗号通貨の二次市場への投資に注力しており、業界の先見性、洞察力、データマイニングを中核的な競争力としています。当社は、研究と投資を通じて急成長しているブロックチェーン業界に参加し、ブロックチェーンと暗号化資産を促進して人類に福祉をもたらすことに尽力しています。

詳細については、https://www.emc.fund をご覧ください。