Fu Shaoqing、SatoshiLab、Wanwudao BTC Studio 氏

1. 序文

VCコインやミームコインの現象だけが人々の思考を刺激したわけではありません。業界の著名人の多くが同様の疑問を提起し、解決策を見つけようと努力しています。例えば、He Yi氏がGirlfriend Coinに関する質問に答えたTwitterスペースイベントでは、Jason氏(Chen Jian氏)が、Binanceで発売されたトークンには、プロジェクトチームがトークンを上場するとすぐに売却し、その後はただ座ってリラックスするだけという問題を解決するメカニズムがあるかどうかを尋ねました。また、関連する問題の解決策を模索している CZ の最近の記事「トークン発行に関するクレイジーなアイデア」もあります。

プロジェクトに真剣に取り組んでいるすべてのチームは、ポンジスキーム、詐欺師、投機家などがこの業界の配当を奪い、その発展を妨げることを許すのではなく、市場が真の貢献者に報いることを望んでいると思います。

VC コインとミームコインは良いケーススタディとなるため、この記事ではこれら 2 つの現象を分析します。

2. VCコインの過去と現在

VC コインは突然現れたわけではありません。その出現には歴史的な理由があります。VC コインは今や完璧ではないように見えますが、当初は比較的重要な役割を果たしており、業界の重要なプロジェクトはすべて VC に関係しています。

2.1. 2017年のICOの混乱 - 悪魔の暴動

2017年はブロックチェーン分野におけるイニシャル・コイン・オファリング(ICO)の爆発的な増加にとって重要な年でした。統計によると、その年にICOで調達された資金の額は50億米ドルを超えました。以下に紹介する定番のICOプロジェクト以外にも、筆者はいくつかの小規模プロジェクトのICOに参加し、当時の狂気を痛感しました。狂気と表現しても過言ではありません。当時は、プロジェクトのトークンが ICO を実施する場合、誰かがそれを支持し、優れたホワイトペーパーを書いて、いくつかのグループに投げ込むと、すぐに買い占められました。当時の人々は狂っていて非合理的でした。大げさに言えば、集団の中に糞の山を投げ込んだとしても、人々はそれを奪い取るだろう。信じられない場合は、MLGB(Malego Coin)のトークンステータスを検索してください。 (これもICOの力を反映しています)

感染拡大の原因については、DeepSeekやChatgptとのやり取りや私自身の理解から以下のようにまとめました。

(1)コイン発行技術の成熟:特に、イーサリアムの登場により、開発者はスマートコントラクトや分散型アプリケーション(DApps)を簡単に作成できるようになり、ICOの台頭を促進しました。

(2)その他の理由としては、市場の需要、分散化の概念が普及していること、人々の期待が高いこと、投資のハードルが低いことなどが挙げられます。

この期間中にいくつかの典型的な事例が発生しました。

(1)イーサリアム:イーサリアムのICOは2014年に実施されましたが、2017年にはイーサリアムのスマートコントラクトプラットフォームが多くの新規プロジェクトのICOに広く利用され、本プロジェクトもICOを通じて実施されました。全体的に、このプロジェクトは非常に優れており、現在では暗号通貨の世界で第 2 位に成長しています。

(2)EOS:EOSは2017年に1年間にわたる段階的なICOを通じて約43億ドルを調達し、その年最大のICOの1つとなった。このプロジェクトは現在ではほぼ消滅しています。技術的なルートが正しくなかったことと、市場の需要に対するコントロールが不十分だったことが原因です。

(3)TRON:TRONも2017年にICOを通じて多額の資金を調達しました。この間、通貨スワップや他のプロジェクトとの盗用で広く批判されましたが、その後急速に発展し、多くの注目を集めました。この観点から見ると、逃げ出したプロジェクトと比べると、ブラザー・サンはかなりうまくやっているのではないでしょうか。彼は、Tron ステーブルコインの収益など、市場の需要を非常に正確に把握しています。 Tron は、技術的な実装と市場需要の制御の点で EOS とは対照的です。 Tronの開発成果はかなり良好です。当初コインを交換したHSR(Hshare、愛称は「煮豚」)がTronの取り分を保有していれば、収益は自身のプロジェクトよりも高かったでしょう。

(4) ファイルコイン:ファイルコインは2017年に2億5000万ドル以上の資金調達に成功しました。分散ストレージのコンセプトは広く注目を集めており、フアン・ベニテ氏をはじめとする創設チームは非常に印象的です。このプロジェクトが成功したとも失敗したとも言えないが、プロジェクトが健全に発展できるかどうかは疑問である。

筆者は個人的に、非古典的な事例の方が多く、その影響も大きいと感じており、それが VC コインの出現の大きな歴史的理由でもあると考えています。

明らかになった問題:

(1)監督の欠如:ICO市場の急速な発展により、多くのプロジェクトは監督が不足しているか、まったく規制されておらず、投資家にとって大きなリスクが生じています。詐欺やポンジスキームは非常に多く、プロジェクトのほぼ 99% は誇張され、詐欺的です。

(2)市場バブル:短期間で多数のプロジェクトが巨額の資金を調達したが(これらの資金は適切に管理されていなかった)、これらのプロジェクトの多くは実際の価値を欠いていたか、完全に非現実的なシナリオを描いていたため、詐欺を意図していなかったプロジェクトでさえも資金繰りが悪化したり失敗したりした。

(3)投資家教育が不十分で判断が困難:多くの一般投資家はブロックチェーンや暗号通貨に対する理解が不足しており、簡単に誤解を招き、誤った投資判断につながります。言い換えれば、投資家にはプロジェクトを評価したり、その後の進捗状況を監視したりする手段がまったくないのです。

2.2.VCの参入と信頼性の承認

上記の説明から、ICO後の混乱がわかります。このとき、ベンチャーキャピタル(VC)が最初に問題解決に取り組みます。VCは、独自の評判とリソースを通じてプロジェクトにさらに信頼できるサポートを提供し、初期のICOによってもたらされた多くの問題を軽減するのに役立ちます。同時に、大多数のユーザーがスクリーニングの層を実行できるようにするという追加効果もあります。

VCの役割

(1)ICOに代わる草の根資金調達の欠点

詐欺リスクの軽減: VC は、ICO 時代に蔓延するホワイト ペーパー詐欺を回避するために、「厳格なデューデリジェンス」(チームの背景、技術的な実現可能性、経済モデル) を通じて「エア プロジェクト」を除外します。

標準化された資金管理: 段階的な資本注入 (マイルストーンに基づく助成金) とトークンのロックアップ期間条項を採用して、チームが資金を引き出し、逃げ出すことを防ぎます。

長期的な価値の結びつき: VC は通常、プロジェクト エクイティまたは長期ロック トークンを保有しており、これらはプロジェクト開発に深く結びついており、短期的な投機を減らします。

(2)プロジェクトエコシステムの強化

リソースのインポート: プロジェクトを、取引所、開発者コミュニティ、コンプライアンス コンサルタントなどの主要リソースに接続します (例: Coinbase Ventures はプロジェクトの上場を支援します)。

戦略的ガイダンス: 経済システムの崩壊を回避するためのトークン経済モデル (トークンリリースメカニズムなど) とガバナンス構造の設計を支援します。

信頼性の裏付け: よく知られている VC (a16z や Paradigm など) のブランド効果により、プロジェクトに対する市場の信頼を高めることができます。

(3)業界のコンプライアンスの促進

VC は、法的リスクを軽減するために、プロジェクトが証券法 (米国の Howey テストなど) に積極的に準拠し、SAFT (Simple Agreement for Future Tokens) などの準拠した資金調達フレームワークを採用することを推奨しています。

VC の介入は、初期の ICO モデルの問題に対する最も直接的な解決策です。全体として、VC は Web3 プロジェクトの成功に重要な役割を果たします。資金、リソース、信頼性、戦略的ガイダンスを通じて、VC はプロジェクトが初期の ICO が直面する多くの課題を克服するのを支援し、間接的に一般の人々が初期審査を完了するのを支援します。

2.3. VCコインの問題点

新しいものの出現はいくつかの古い問題を解決するものですが、この新しいものが一定の段階まで発展すると、それ自体が一連の問題を引き起こし始めます。 VC コインもその 1 つであり、後期には多くの限界が明らかになりました。

主に以下の点に反映されます:

(1)利益相反

VCは投資を通じて利益を上げる投資機関です。これにより、プロジェクトが過度にトークン化される(ロック解除の圧力が高いなど)か、独自の投資ポートフォリオへのサービス提供が優先される(取引所の VC が「自社の子」プロジェクトをサポートするなど)可能性があります。

(2)その後のプロジェクト開発上の問題を解決できない。

(3)プロジェクトオーナーと共謀して個人投資家を欺く(一部のプロジェクトオーナーやVCはこれを行いますが、大手ブランドのVCは比較的優れています)。

VC機関は投資と利益の出口という初期段階のみを完了します。一方ではプロジェクトのその後の開発に対する義務はなく、他方ではそれを行う能力も意欲もありません。 (VCの超長い解除期間を制限した方が良いでしょうか?)

VC コインの主な問題は、プロジェクト側のコインが上場された後も構築を継続する動機が欠けていることです。コインを上場した後、VC 側もプロジェクト側も現金化して逃げてしまいます。この現象により、個人投資家は VC コインを嫌うようになりますが、根本的な理由は、プロジェクト、特に資金と結果のマッチングが効果的に監督および管理されていないことです。

3. 碑文フェアランヌンチとミームコイン現象

2023年に勃興したインスクリプションとフェアランチ、そして2024年に勃興したミームコインのパンプファンモデルは、どちらもいくつかの現象を明らかにし、いくつかの問題を露呈しました。

3.1. 碑文の出現とフェアラヌンチ

2023年、ブロックチェーン分野では、Inscriptionsテクノロジーの爆発的な増加とFair Launchモデルの普及という2つの重要なトレンドが生まれました。どちらの現象も、初期の資金調達モデル(ICOやVC独占など)への反省から生じています。登録の分野では、ほとんどのVCは一般的に、プライマリー市場に参加する機会がなく、セカンダリー市場でさえもあまり投資できないと考えています。これは、ユーザーとコミュニティによる分散化と公平性の追求を反映しています。

刻印は最初にビットコイン ブロックチェーン上で発生し、BRC 20 に代表され、ORDI や SATS などの重要な刻印を生み出しました。 Inscription が爆発的に普及した理由はいくつかあります。ビットコイン エコシステムにおけるイノベーションの必要性、検閲耐性と分散化に対するユーザーのニーズ、低い敷居と富の効果、VC コインに対する耐性、そして公正なローンチの魅力です。

この碑文はいくつかの疑問も提起している。

疑似公平性:実際には、参加アドレスの多くは、少数の機関や大規模投資家によって偽装されている可能性があります。

流動性の問題:ビットコイン メインネットでの刻印の使用には、高い取引コストと時間コストがかかります。

価値が失われます。刻印の作成によって発生した莫大な手数料はマイナーに奪われ(固定資産が失われ)、トークン エコシステムのクローズド ループが有効になりません。

アプリケーション シナリオに関しては、刻印はトークンの持続可能な開発の問題を解決せず、これらの刻印には「有用な」アプリケーション シナリオがありません。

3.2. パンプファンの勃興とミームコイン現象

ミームの起源は比較的古く、初期には文化的な現象でした。現実世界では、1993年にハル・フィニーが提唱したNFTの概念が最も古い起源であると考えられています。 NFT の出現を推進した企業は、2014 年に設立された Counterparty です。その創作を基に、Rare Pepes は人気のミーム「Sad Frog」を NFT アプリケーションに変えました。 Meme は「ミーム」と翻訳され、顔文字パッケージ、文章、さらにはビデオやアニメーション画像に相当します。

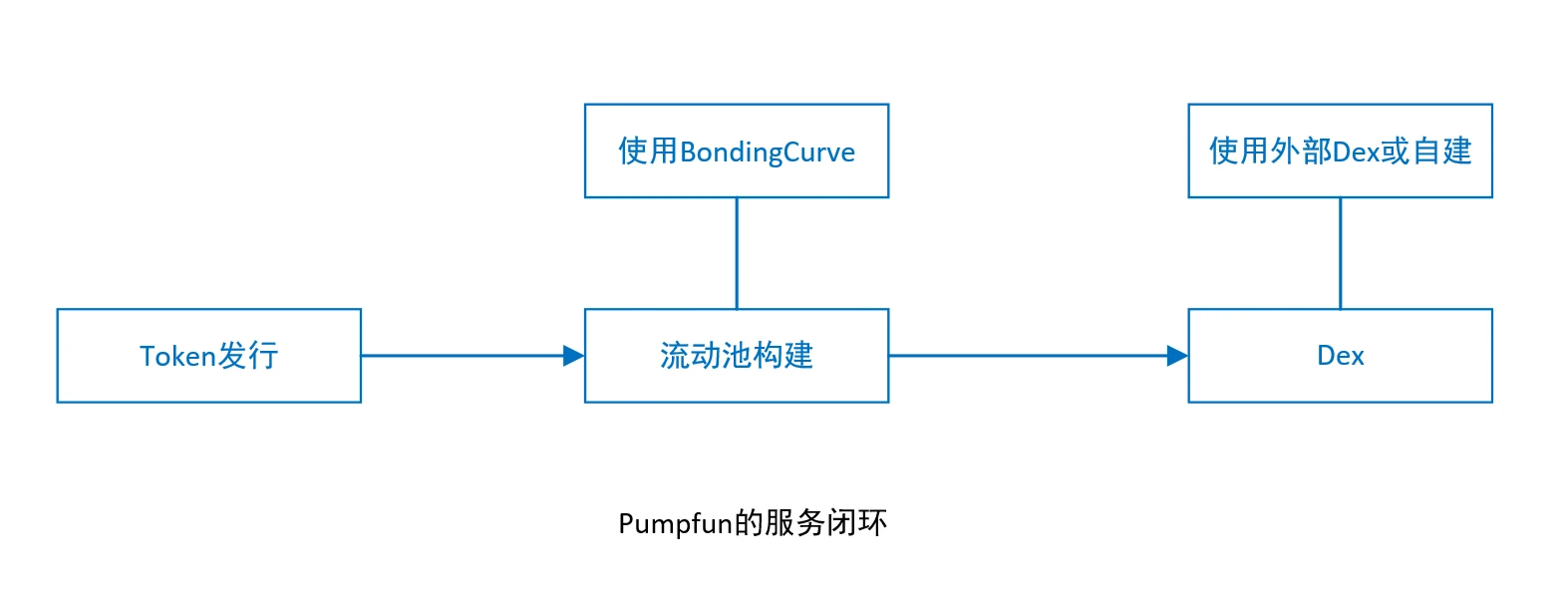

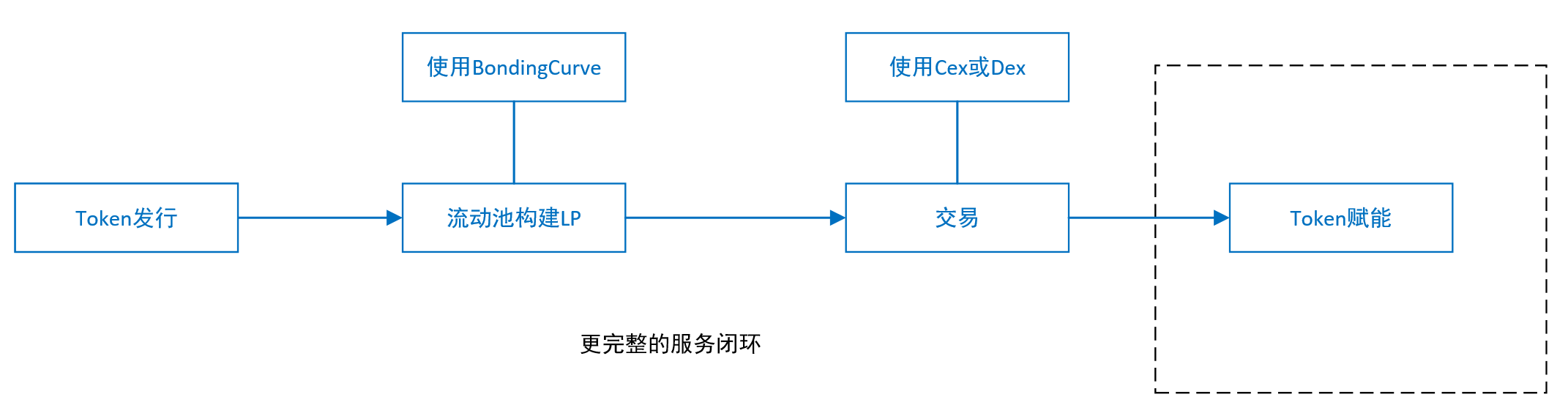

Meme が NFT 分野で登場し、いくつかのテクノロジーが成熟するにつれて、memecoin が形になり始めました。 2024年には、SolanaチェーンをベースとしたPump.funプラットフォームが急速に成長し、ミームコインの発行の中核的地位に就きました。このプラットフォームは、シンプルで完全なトークン サービス プロセス (ICO + LP + DEX) と投機メカニズムを使用して、2024 年にミームコインの影響力を増大させます。著者は、Pumpfun の重要な貢献は、プラットフォームがトークン発行、流動性プールの構築、分散型取引所 Dex という 3 つの個別のサービスを完全なクローズド ループに統合している点にあると考えています。

初期の頃、パンプファンのトークンのうちデックスにあるトークンの割合(業界では卒業率と呼ばれています)は非常に小さく、わずか2%〜3%でした。これは、初期の娯楽機能が取引機能よりも高かったことも示しており、ミームの特徴にも一致しています。しかしその後、ピーク時には卒業率が20%を超えることが多くなり、純粋な宣伝機関と化した。

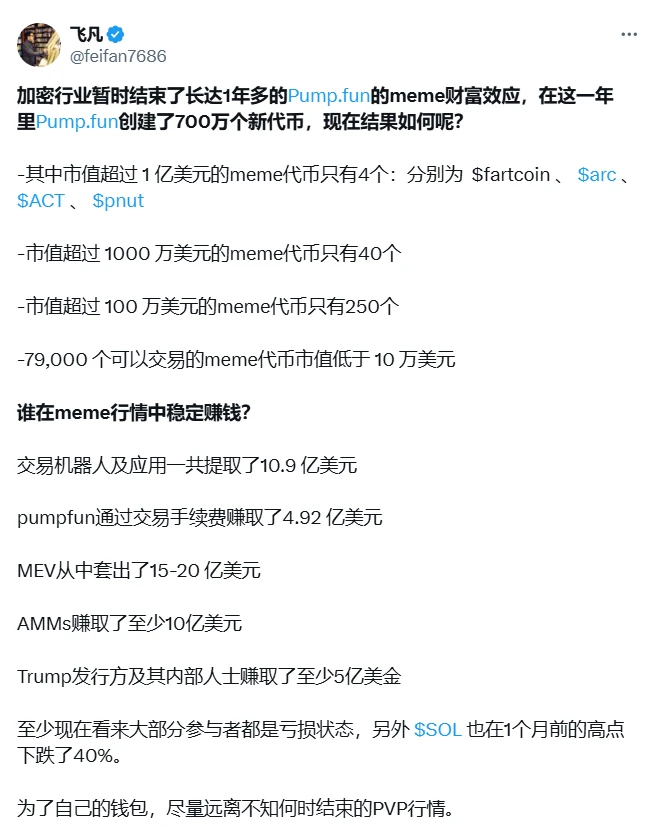

Twitter のデータ分析でも、ミームコイン モデルの問題点がよくわかります。 (このデータの信頼性は著者によって確認されていません)

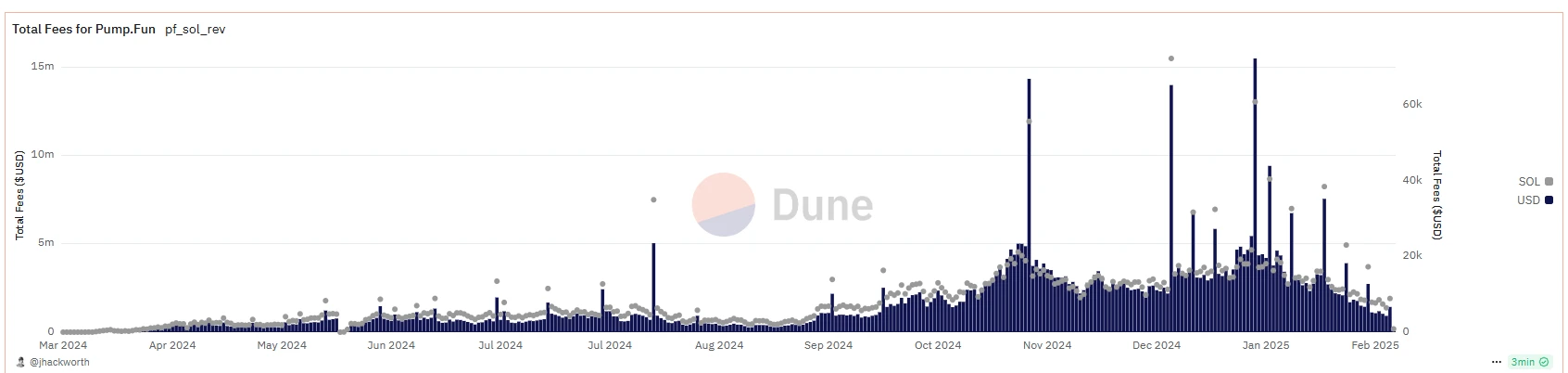

Pumpfunの総収益は6億ドル近くに達し、米国のトランプ大統領とその家族も独自のトークンを発行するほどであり、これはミームコインの流行と最高潮を物語っている。上記の Dune の分析から判断すると、ミームコインも生成から成長、そして爆発へのサイクルを経ているようです。

ミームコインの主な問題

(1)組織的な詐欺と信頼の崩壊:Duneのデータによると、Pump.funのトークンの約85%は詐欺であり、創設者の平均キャッシュアウト時間はわずか2時間です。

(2)虚偽の宣伝が横行している:プロジェクトオーナーはKOLプラットフォームを偽造し、取引量を偽造する(オーダーブラッシングロボットを通じて)。例えば、トークンMOONはマスク氏が支持していると主張しているが、実際は偽のPSである。

(3)市場生態系の歪み:流動性サイフォン効果、ミームコインは大量のオンチェーンリソースを占有し、通常のプロジェクトの開発スペースを圧迫します(たとえば、SolanaオンチェーンDeFiプロトコルのTVLは30%減少しました)。これらにより、実際のユーザーが排除され、ボットやインサイダー取引に対抗できないために、一般投資家は徐々に市場から撤退していきました。一部のプロジェクトチームは、投資資金を使ってミームコインを取引し、裁定取引で利益を得るというアイデアさえ思いつきました。

Memecoin は、初期のエンターテイメント機能から、中期および後期には PVP (プレイヤー対プレイヤー) へと進化し、その後 PVB (プレイヤー対ボット) へと進化し、少数の専門家が個人投資家の利益を享受するためのツールになりました。ミームコインに有効な価値注入が行われていないことは深刻な問題であり、この問題が解決されなければ、ミームコインは最終的に衰退するでしょう。

4. ユーザーや市場はどのようなプロジェクトを望んでいますか?

Web3プロジェクトの開発履歴を振り返ることで、VCコインの出現の歴史的理由と利点と欠点を理解します。また、pumpfunが推進する刻印とミームコイン現象についても簡単に分析します。これらはすべて、この業界の発展の産物です。これらの分析を通じて、Web3 プロジェクトの現在の発展にはまだいくつかの重要な問題があることがわかります。

コメント: VC コインとミーム コインはすべての問題を明らかにするのでしょうか?それとも、大きな問題が目の前に現れているのでしょうか?

4.1. 既存の問題の概要

前回の内容から、現在の Web3 プロジェクトの問題点をまとめます。

1. プロジェクトには、建設のための継続的な推進力が必要です。誰も、あまりにも早く、あまりにも多くの資金を得ることはできません。トークン保有者とその後の建設者は、抑圧されたり騙されたりするのではなく、継続的な報酬を受け取る必要があります。

2. PVP をなくすか減らすと、かなり公平になり、ディーラーの操作が減るので、本当に公平な開始がより重要になります。ただし、DEX に移行した後も、プールの値が固定されているため、ゲームは高速で実行され、早くプールを獲得したプレイヤーはより多くのプールを獲得します。

上記の問題を解決する方法:

1. プロジェクト管理の問題:プロジェクト関係者や VC が早期に多額の資金を獲得したり、資金を監督下で使用したり、貢献や構築を行うチームに資金を割り当てたりしないようにします。

2. 持続可能な外部価値注入:これにより、PVP の問題を解決し、中長期のトークン保有者とビルダーに報酬を与えることができます。継続的な外部価値注入は、実際のプロジェクト開発者に財政的支援を提供し、トークン保有者に中長期的な成長期待を与え、時期尚早な現金化の問題を軽減することができます。

この単純な結論では、問題を明確に説明することは容易ではありません。プロジェクト管理の問題については、プロジェクト エコシステムの利害関係者を分析し、プロジェクトのさまざまな段階 (発行、循環、ガバナンス) から発生する可能性のある問題を動的に分析する必要があります。

4.2. プロジェクトのさまざまなステークホルダーとさまざまな段階における管理上の問題

1. さまざまな利害関係者

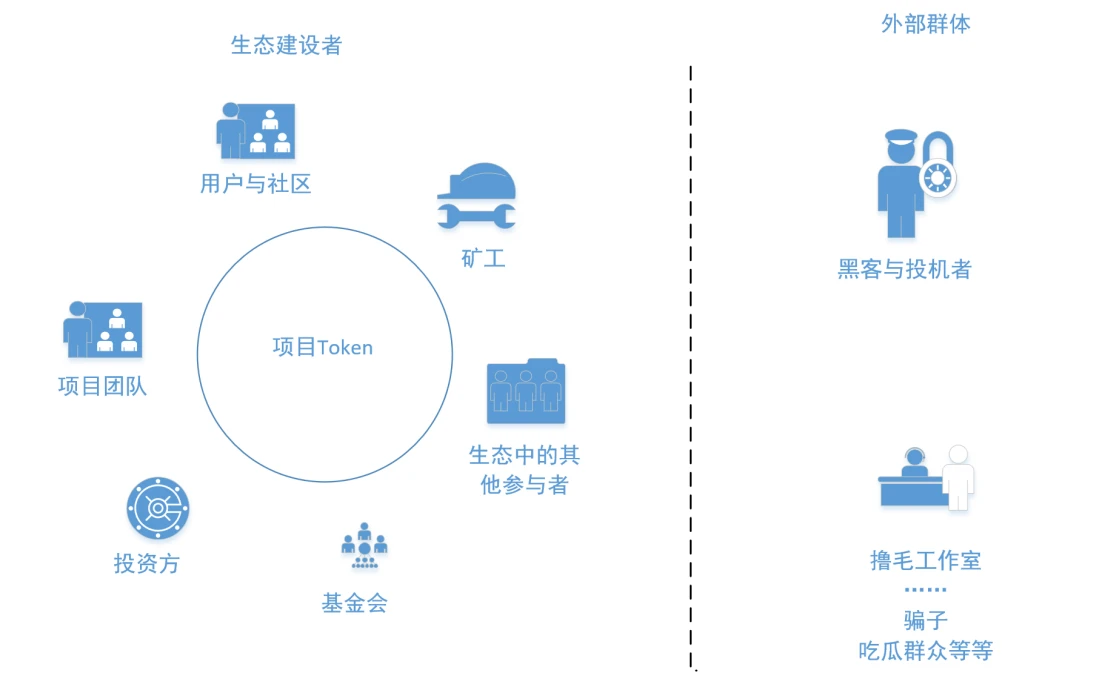

Web3 プロジェクトで最も興味深い部分は、その経済モデルの設計です。プロジェクトの利害関係者には通常、プロジェクト チーム、投資家、財団、ユーザーとコミュニティ、マイナー、取引所、マーケット メーカー、またはプロジェクト エコシステムのその他の参加者が含まれます。各段階でさまざまな利害関係者に対するトークンの割り当てと貢献のインセンティブを計画するには、経済モデルが必要です。経済モデルには通常、利害関係者に割り当てられるトークンの割合、トークンのリリースルール、インセンティブの方法などが含まれます。具体的な比率や放出ルールは、各プロジェクトの実情や各ステークホルダーの貢献度に応じて決定されます。固定値はありません。プロジェクトの外部には傍観者のグループ(投機家、利益を狙うスタジオ、詐欺師など)も存在します。

さまざまな利益団体の間では、エコシステム内の特定の利益団体が利益を奪いすぎることを防ぐ必要があります。たとえば、VC コイン プロジェクトでは、プロジェクト チームと投資家がトークンの価値の大部分を奪い、後期段階での持続的な構築意欲が失われます。また、ミームコインの投機家など、外部のグループが不当な利益を奪うことも防ぐ必要があります。

2. 発行、流通、ガバナンスなど多面的な視点から問題を分析する

(1)トークンの発行

デジタル通貨を発行する方法は数多くあります。 Powをベースとしたマイニングや発行以外にも、ICO、STO、IBOなどの方式や、リップルのような各種エアドロップもあります。使用される方法に関係なく、デジタル通貨を発行する主な目的は 2 つあります。1 つは資金を調達すること、もう 1 つはより多くの人々が使用できるようにデジタル通貨をユーザーに送ることです。

(2)トークンの流通と管理

Web3 プロジェクトの初期の頃と比較すると、現在ではトークンを発行する方法が多数あり、大量のデジタル通貨が流通できるようになりました。需要不足とトークンの流動性を管理する手段の限界により、トークンの流通に多くの問題が発生しています。さまざまなアプリケーションを提供することで、多くのトークン管理目的が達成されます。例えば、トークンの取引機能、トークンのステーキング、メンバーの参加基準(保有トークン数またはNFT数)、アプリケーション内での消費(パブリックチェーンのガス料金、ENSなどの登録料や更新料)など

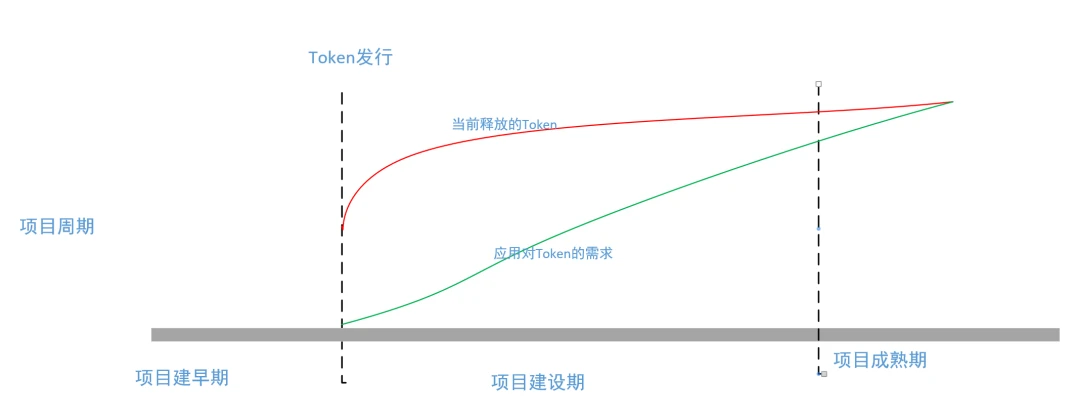

プロジェクトによって時期尚早にリリースされたトークン、つまり赤い線と緑の線の間の部分は、利害関係者が事前にトークンを持ち去ることを防ぐために流動性ロック機能を使用する必要があります。これらのロックされたトークンと建設中のプロジェクトの進行には、管理上の問題が伴います。

3. プロジェクトガバナンスの問題

Web3 プロジェクトでは、コンセンサス メカニズムと経済モデルの設計を通じて最も直接的な制御が実現されます。経済モデルでトークンを使用して、リソースの供給と消費を制御します。経済モデルの設計は Web3 プロジェクトで非常に重要な役割を果たしますが、この役割の範囲は限られています。経済モデルがこの部分の機能を完了できない場合、経済モデルが到達できない領域を補完するために他の方法が必要になります。コミュニティガバナンスのメカニズムは、経済モデルが苦手とする領域を機能的に補完するものです。

ブロックチェーンの世界の分散化された性質と、プログラムされたルールに依存するネットワーク基盤により、DAO や DAC などのコミュニティ組織が登場しました。これは、現実世界の中央集権的な構造を持つ従来の企業や企業統治に例えることができます。

この管理部分では、DAO モデルと財団モデルを組み合わせて、資金とエコシステムをより適切に管理するとともに、十分な柔軟性とオープンな透明性も提供します。 DAO の管理メンバーは一定の条件を満たし、主要な利害関係者と第三者機関をできるだけ早く含める必要があります。通貨を上場する取引所が第三者とみなされる場合、取引所には一定の監督権と公証権および機能があるというジェイソンの提案を採用できますか?実際、GoPlus と Myshell のマーケット メーカーのクラッシュでは Binance がこの役割を果たしました。

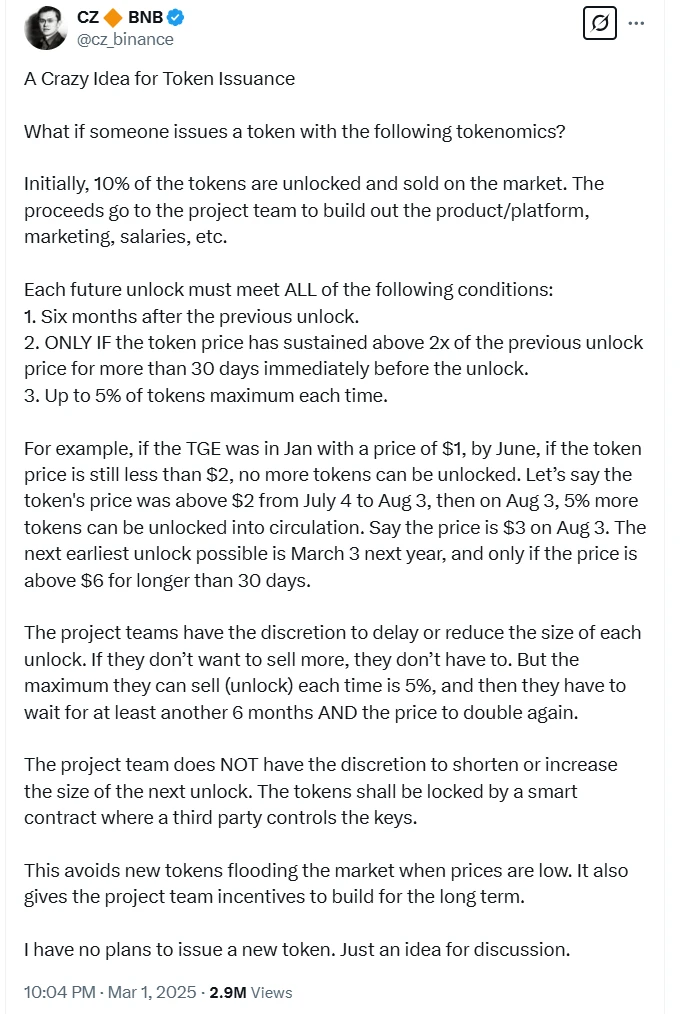

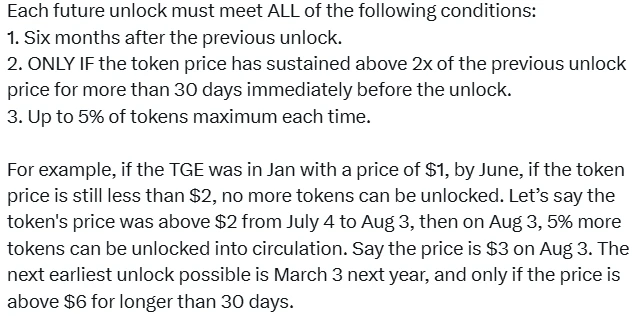

この管理構造は、CZ が「トークン発行のためのクレイジーなアイデア」で提案したモデルをより適切に実装することもできますか?次の図に示すように、CZ の記事にあるこの管理概念を分析の例として取り上げてみましょう。

(1)当初はトークンの10%がロック解除され、市場で販売されます。収益はプロジェクトチームの製品/プラットフォーム開発、マーケティング、給与などに使用されます。 (この設計は非常に優れていますが、誰がこれを管理し、監督するのでしょうか? この部分の作業は、プロジェクトの DAO 組織に引き継ぐ必要があります。財務と第三者による監督を使用する方がよいのではないでしょうか?)

(2)将来のロック解除ごとに満たさなければならない条件を決定する(この設計は、初期期間後のトークン流動性の継続的な作業と管理のためのものです。DAO管理に引き継ぐと、効果はより高くなります。)

(3)プロジェクトチームは、各ロック解除を延期したり、規模を縮小したりする権利を有します。もっと売りたくないのであれば、売る必要はありません。しかし、1回につき最大5%までしか売却(ロック解除)できず、その後は価格が再び2倍になるまで少なくとも6か月待たなければなりません。 (この設計はDAOなどの第三者機関が行う必要があり、チームの実施権をDAOの決定権に変更します。プロジェクトチームもDAOの重要なメンバーであるため、副作用はあまり大きくないはずです)

(4)プロジェクトチームには、次回のロック解除のサイズを短縮したり拡大したりする権利はありません。トークンは、第三者がキーを制御するスマート コントラクトによってロックされる必要があります。これにより、価格が低いときに新しいトークンが市場に流入するのを防ぐことができます。これにより、プロジェクト チームが長期にわたって構築する動機も生まれます。 (この設計は、スマートコントラクトよりも制御と管理が容易なサードパーティ組織の必要性をさらに示しています。実際、CZはすでに無意識のうちにDAOのアイデアを提案しています)

もちろん、これは単なるケーススタディです。実際のプロジェクトガバナンスには多くの側面が含まれます。Web3が今日まで発展するにつれて、このソリューションの実装が徐々に改善され、拡張され、問題を修正し続け、実践でより良い具体的な方法を見つけていくと信じています。

4.3. 長期プロジェクトの構築方法(価値獲得と価値注入)

テクノロジーとアプリケーションの革新との協力がなければ、現在の業界における注文呼び出しモデルに依存するさまざまなプロジェクトは長続きしないでしょう。結局、VCコインとミームコインの問題が再び現れました。実際、pumpfun は参照用のフレームワークを提供しています。その爆発的な成長とその後の衰退は、重要なリンクであるトークンエンパワーメント (バリューキャプチャーおよびバリューインジェクションとも呼ばれる) が欠如していたことが原因でした。下の図に示すように

上の図から、VCコインが取引所に上場されると、プロジェクト側は比較的大きな利益を得ることになり、その後の建設のモチベーションがなくなることがわかります。後から建設するとリスクが大きくなるだけでなく、十分な利益も得られないため、放置しておくのが最善の選択肢です。しかし、理想と能力を持ち、今後も成長を続けるチームも存在し、そのようなチームの数は減少しています。 Pumpfun のミームコイン モデル自体には、後続のトークンのエンパワーメントがないため、すべてが高速化するための競争になっています。ドージコインのようなミームコインはなぜ上昇し続けるのでしょうか?これには多くの理由があると著者は考えていますが、それについては後で詳しく説明します。

どうすれば長期的な価値を注入できるでしょうか?力を与える方法は何ですか?

DeFi プロトコルが流動性マイニングを通じて価値を獲得する方法、NFT プロジェクトがロイヤルティ メカニズムを通じて外部価値を注入する方法、DAO がコミュニティ貢献を通じて価値を蓄積する方法など、以前の Web3 プロジェクトの事例を確認します。 Web3 テクノロジーが成熟するにつれて、より多くの「アプリケーション シナリオ」が出現し、価値を生み出す統合ポイントがますます増えていきます。

価値獲得と外部からの価値注入は、Web3 経済モデルの 2 つの柱です。前者は維持に重点を置き、後者は導入に重点を置いています。 「価値の蓄積」や「フライホイール効果」などのより一般的な用語は、2つの動的な組み合わせをよりよく反映しているのに対し、「トークンエンパワーメント」や「正の外部性」は機能設計の観点からアプローチしています。

主な課題は、短期的なインセンティブと長期的な価値のバランスを取り、「ペーパーモデル」やポンジーサイクルに陥らないようにすることです。

5. 過去2回の暗号通貨の強気相場の分析と次の大流行の可能性

前回のコンテンツでは、現在業界で懸念されているVCコインとミームコインの問題点を分析しました。これらの問題を解決することで、次の強気相場が推進されるでしょうか?まず、2017 年と 2021 年の 2 つの強気相場を振り返ってみましょう。

注:以下の内容は、インターネット上で見つけた情報や、DeepSeekやChatgptとのやり取りを基に作成しています。一方で、筆者は2017年と2021年の強気相場を個人的に経験しており、また、現在、当チームでもビットコインエコシステム向けの関連製品の開発を行っているため、記事には筆者自身の感覚や判断が多少加味されています。

5.1. 2017年のICOブーム

2017 年のブロックチェーン分野の強気相場は、技術革新やエコシステムの発展、外部のマクロ環境要因など、複数の要因の複合的な影響の結果でした。業界の専門的な分析と古典文献によると、その理由は次のようにまとめられています。

(1)ICO(イニシャル・コイン・オファリング)ブーム

イーサリアムのERC-20規格はコイン発行のハードルを下げ、多数のプロジェクトがICOを通じて資金を調達しています(年間を通じて50億ドル以上を調達)。

(2)ビットコインのフォークと拡張論争

ビットコインコミュニティの拡張計画(SegWit 対 大きなブロック)に関する意見の相違がフォークにつながりました。 2017 年 8 月のビットコイン キャッシュ (BCH) フォークにより、ビットコインの希少性と技術的進化が市場の注目を集めました。 BTCの価格は年初1,000ドルから12月には史上最高値の19,783ドルまで上昇した。

(3)イーサリアムスマートコントラクトエコシステムの台頭

スマートコントラクトと DApp 開発ツールは成熟しており、多くの開発者を引き付けています。分散型金融(DeFi)の概念が生まれ、CryptoKittiesなどの初期のDAppsがユーザーの参加を促しました。

(4)世界的な流動性緩和と規制のギャップ

2017年の世界的な低金利政策により、ファンドは高リスク・高利回りの資産を求めるようになりました。各国におけるICOや暗号通貨の規制はまだ完全ではなく、投機行為に対する制約が不足しています。

2017年の強気相場は、業界のインフラ(ウォレットや取引所など)の基礎を築き、技術的な才能や新規ユーザーの参加を促しましたが、ICO詐欺や監督の欠如などの問題も明らかになり、2018年以降、業界はコンプライアンスと技術革新(DeFiやNFTなど)に目を向けるようになりました。

5.2. 2021年のDeFiサマー

2021年のブロックチェーン分野の強気相場は、業界エコロジー、マクロ経済、技術革新、機関の参加など、複数の要因の共鳴の結果です。業界の専門的な分析と古典文献によると、その理由は次のようにまとめられています。

(1)DeFi(分散型金融)の爆発的成長と成熟

Ethereum スマート コントラクトの成熟と、レイヤー 2 拡張ソリューション (Optimism や Arbitrum など) のテストとリリースにより、トランザクション コストと遅延が削減されました。アプリケーションの爆発的な増加につながる:Uniswap V3、Aave、CompoundなどのDeFiプロトコルの総ロック値(TVL)は、年初18億ドルから年末には250億ドルに増加し、大量の資金と開発者を引き付けました。

イールドファーミング: 高い年率収益 (APY) が個人および機関の裁定取引ファンドを引き付けます。当時、YF(イールドファイナンス、業界ではアンクルと呼ばれています)の価格はBTCよりも高かったです。

(2)NFT(非代替性トークン)がサークルを突破し主流に

BeepleのNFT作品「Everydays: The First 5000 Days」がクリスティーズで6,900万ドルでオークションにかけられた。 CryptoPunksやBored Ape Yacht Club(BAYC)などのNFTプロジェクトの時価総額は100億米ドルを超えました。 OpenseaのようなNFT取引プラットフォームが登場しています。

(3)機関投資家の大規模な参入

テスラは15億ドル相当のビットコインを購入し、BTCでの支払いを受け入れると発表した。

MicroStrategy はビットコインの保有量を増やし続けています (2021 年末時点で 124,000 BTC を保有)。

カナダは初のビットコインETF(Purpose Bitcoin ETF、2021年2月)を承認しました。

Coinbase が Nasdaq に直接上場(評価額 860 億ドル)。

(4)世界マクロ経済と金融政策

流動性が溢れている。連邦準備制度理事会はゼロ金利と量的緩和政策を維持しており、資金が高リスク資産に流れ込んでいる。

インフレ期待:米国の消費者物価指数(CPI)の前年比上昇率は7%を超えており、ビットコインは一部の投資家からインフレに対するヘッジ手段として「デジタルゴールド」と見なされている。

(5)主流社会からの受容の増大

支払いシナリオの拡張: PayPal はユーザーによる暗号通貨の売買をサポートし、Visa は決済に USDC の使用を許可しています。

エルサルバドルがビットコインを法定通貨に制定(2021年9月)。

有名人の影響: マスクやスヌープ・ドッグなどの著名人は、暗号通貨や NFT について頻繁に言及しています。

(6)マルチチェーンの生態学的競争とイノベーション

新しいパブリックチェーンの台頭: Solana、Avalanche、Polygon などの高性能チェーンは、手数料が安く TPS が高いため、ユーザーや開発者を魅了しています。

クロスチェーン技術のブレークスルー: Cosmos と Polkadot のクロスチェーン プロトコルは、資産の相互運用性を促進します。

(7)ミームコインとコミュニティ文化

驚異的なプロジェクト: ドージコイン (DOGE) と柴犬コイン (SHIB) は、ソーシャル メディアの誇大宣伝により急騰しました (DOGE の年間増加率は 12,000% を超えました)。

小売業の熱狂: Reddit フォーラム WallStreetBets (WSB) と TikTok が小売投資家を市場に駆り立てています。

その後の市場への影響

2021年の強気相場は、暗号通貨の制度化、コンプライアンス、技術の多様化を促進しましたが、DeFiハッカー攻撃やNFTバブルなどの問題も露呈しました。それ以来、業界の焦点は次のように変化しました。

規制遵守: 米国 SEC はステーブルコインとセキュリティトークンの監視を強化しました。

持続可能な開発:イーサリアムは PoS(統合計画)に移行し、ビットコインマイニングはクリーンエネルギーを模索します。

Web3 の物語: メタバースや DAO (分散型自律組織) などの概念が新たな焦点となっています。

5.3. 次の強気相場はいつ来るでしょうか? 2025年?テーマは何でしょうか?

以下は、2025 年の暗号通貨市場の潜在的な強気相場の原動力の予測分析です。現在の業界動向、技術革新、マクロ経済的背景を組み合わせ、その理由を、業界内の専門的な分析と古典的な文献に基づいて大まかにまとめます。

(1)Web3の大規模適用とユーザー主権の台頭

シナリオの実装: 分散型ソーシャル ネットワーキング (Nostr、Lens Protocol など)、オンチェーン ゲーム (AAA レベルの GameFi)、分散型 ID (DID) が主流になり、ユーザー データの所有権と収益分配モデルが従来のインターネットを覆しました。

主な出来事: Meta や Google などの大手企業がブロックチェーン技術を統合し、ユーザーデータのクロスプラットフォーム移行を可能にしました。

関連技術: ゼロ知識証明 (ZKP) と完全準同型暗号化 (FHE) は成熟しており、プライバシーとコンプライアンスを保証します。

(2)AIとブロックチェーンの深い統合

分散型 AI ネットワーク: ブロックチェーン ベースのコンピューティング パワー マーケット (Render Network など) と AI モデル トレーニング データ権利確認 (Ocean Protocol など) により、集中型 AI の独占問題が解決されます。

自律エージェント経済: AI 駆動型 DAO (AutoGPT など) は、オンチェーン トランザクションとガバナンスを自動化し、効率を向上させて新しい経済モデルを作成します。

(3)世界の中央銀行デジタル通貨(CBDC)とステーブルコインの相互運用性

政策推進: 主要経済国の CBDC (デジタルユーロやデジタルドルなど) が開始され、準拠するステーブルコイン (USDC や EUROe など) とのハイブリッド決済ネットワークが形成されます。

クロスチェーン決済: 国際決済銀行 (BIS) が CBDC 相互運用性プロトコルの確立を主導し、暗号通貨が国境を越えた決済チャネルの重要な構成要素になります。

(4)ビットコインエコシステムの復活とレイヤー2のイノベーション

ビットコイン レイヤー 2 が爆発的に成長: ライトニング ネットワークの容量は引き続き新たな高みに達し、TaprootAssets プロトコルが作成されました。RGB プロトコルはビットコイン チェーン上の資産の発行をサポートし、Stacks エコシステムはスマート コントラクト機能を導入しました。

機関保管のアップグレード: ブラックロックとフィデリティは、ビットコインの金融商品特性を公開するために、ビットコイン ETF オプションと住宅ローン貸付サービスを開始しました。

(5)規制枠組みの明確化と機関の全面参入

グローバルコンプライアンス: 米国と欧州は、トークンの分類と取引所のライセンス制度を明確にするために、暗号資産市場法 (MiCA) などの規制を制定しました。

伝統的な金融統合: JPモルガン・チェースとゴールドマン・サックスは仮想通貨デリバティブとストラクチャード・プロダクトを立ち上げ、年金基金は保有資産の2%以上を仮想通貨に割り当てました。

(6)地政学的紛争と脱ドル化論

安全資産としての需要:ロシアとウクライナの紛争や台湾海峡情勢などの地政学的リスクが高まる中、暗号通貨は中立的な決済手段となっている。

準備資産の多様化:BRICS諸国はブロックチェーンベースの貿易決済トークンを共同で発行し、一部の国の国債はビットコイン建てとなった。

(7)ミームカルチャー3.0とコミュニティDAO

次世代ミームコイン: AI 生成コンテンツ (AIGC) と動的 NFT (AI 駆動の「不滅の犬」キャラクターなど) を組み合わせたミーム プロジェクト。コミュニティが DAO 投票を通じて IP 開発の方向性を決定します。

ファンエコノミーチェーン改革: テイラー・スウィフトや BTS などのトップスターがファントークンを発行し、限定コンテンツのロックを解除して収益分配に参加します。

注: 関連する可能性を除外しないために、上記にはさらに多くの分析データが保持されています。

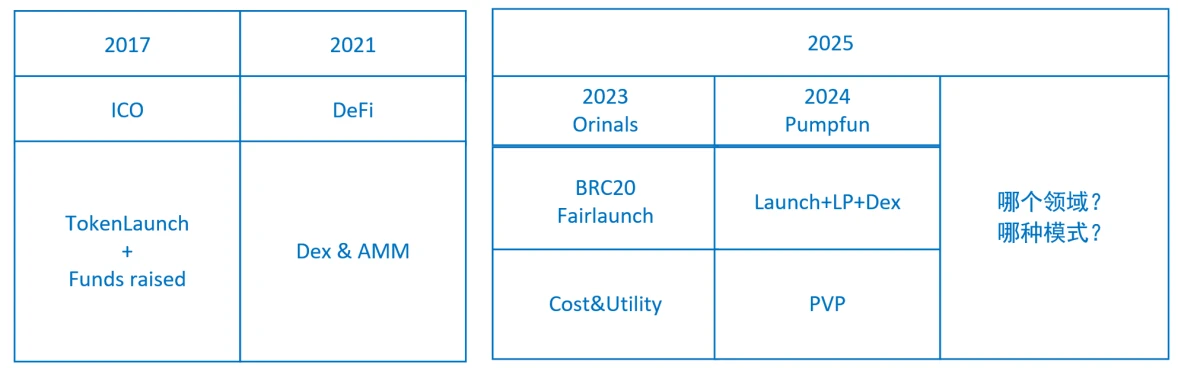

2017年と2021年の強気相場を総括し、2025年の可能性を分析すると、以下の図を参考にして大まかな判断を下すことができます。

モードの場合:

2023 年の碑文と 2024 年のパンプファン現象は、強気相場が勃発する可能性があることを示しています。碑文やパンプファン自体の問題が解決され、より完全なモデルを作成できれば、一部の地域では強気相場につながる可能性があります。おそらく、資産の発行と資産の取引に関連していると思われます。

フィールドの場合:

それは、大まかに言って、(1)純粋なWeb3分野、(2)AIとWeb3の組み合わせの2つの領域で生成されます。

具体的な分析:

(1)Web3の大規模応用とユーザー主権の台頭については、私個人としては、インフラがまだ整っておらず、資産効果もそれほど強くないと考えている。それだけでは強気相場の主要因や分野になることは難しい、あるいは今回の強気相場の主要因にはならないだろう。

(2)AIとWeb3の深い融合については、ほぼ誰もがAIの威力を体験している。この分野は強気相場を支える要因を生み出すだろうか?本当に判断が難しいですね…個人的には少し早いかなと思っています。しかし、この分野ではそう言うのは難しいです。DeepSeekやManusなどの急速に出現している現象は、AIの分野では新しいものではありません。 AIの強化によりDeFiはどうなるのでしょうか?

(4)ビットコインエコシステムの復活とレイヤー2イノベーションに関しては、ビットコインは2017年と2021年の強気相場で良好な価格パフォーマンスを示しました。ビットコインの現在の時価総額は暗号市場の60%を占めており、資産効果は十分に強力です。この分野で優れたモデル+優れた技術実装があれば、強気相場の可能性は非常に高くなります。

(7)ミームカルチャー3.0とコミュニティDAOについてですが、ミームカルチャーがPVP問題を解決し、外部からの価値注入が継続すれば、強気相場の原動力となる可能性はあるでしょうか?資産効果から判断すると、かなり難しいです。

その他の要因(3)、(5)、(6)は変化を加速させ、強気相場に華を添えるはずです。しかし、強気相場を生み出す直接的な要因だけでは十分ではありません。

2025 年に強気相場が発生した場合、最も可能性の高いシナリオは次のとおりです。

ビットコインのエコシステムとレイヤー2のイノベーション: 新しい資産の発行と取引に基づく新しいモデル

AIとWeb3の統合、AI対応の取引モデル

強気相場がいつ始まるかについては、分野やモデルを判断するだけでなく、外部のマクロ環境要因も考慮する必要があります。

上記の判断はあくまでも個人的な考えであり、投資アドバイスを構成するものではありません。