4 アルファ コア ビュー

1. 今週のマクロ経済レビュー

1. 市場調整期待と防御感情が優勢

• 米国株は総じて下落したが、公益事業セクターはトレンドに反して上昇し、資金は防御資産に流入した。

• VIXは20を上回っており、市場心理は依然として慎重な調整段階にあります。

2. 商品市場が乖離し、リスク回避が高まる

• 金価格は1オンス当たり3,000ドルを突破し、新たな高値を記録し、銅価格は3.9%上昇し、製造業が依然として需要に支えられていることを示唆した。

• 原油価格は安定していたが、世界的な需要増加に対する市場の懸念を反映して、先物ネットポジションは減少した。

3. 暗号市場は同期的に調整しており、BTCは依然として長期的な割り当て価値がある

• BTC の短期的な売り圧力は緩和され、長期的には流動性環境によってサポートされるでしょう。

•アルトコインのパフォーマンスは低迷し、市場のリスク選好度は低下し、ステーブルコインへの資本流入は減速しました。

4. 関税の影響が現れ、世界のサプライチェーンの調整が加速

• BDIは上昇し、アジアと欧州での製造業活動の回復を示したが、米国の運輸指数は下落し、国内需要の弱さを示唆した。

• サプライチェーンの再編の傾向が明確になっており、米国国内経済は圧力にさらされている。

5. インフレデータは落ち着くが、インフレ期待は乖離している

• CPIとPPIは予想を下回り、市場の利下げ期待を強めたが、消費者インフレ期待は党派間の明確な違いはあるものの上昇した。

• 実際のデータと予想の乖離により、市場の不確実性が高まります。

6. 流動性はわずかに緩んでいるが、信用市場のリスクは高まっている

• TGA口座からの資金流出、FRBの割引窓口の利用が減少し、流動性は一時的に安定しました。

• 信用スプレッドの拡大、CDSの上昇、企業債務や政府債務に対する市場の懸念の高まりにより、リスク資産のパフォーマンスが抑制される可能性があります。

2. 来週のマクロ経済見通し

1. 来週の主要市場変数: FOMC会合、小売データ、世界の中央銀行の動向

• 連邦準備制度理事会(FRB)のドットプロットの利下げガイダンスに注目してください(2~3回の利下げが予想されます)。

• QT が停止されるかどうかが市場の焦点となり、市場のリスク許容度に影響を与える可能性があります。

2. 戦略的提言

米国株:高ベータ資産を減らし、防衛セクターの保有を増やし、売り逃しの機会に注意を払う。

暗号通貨市場: BTC を長期保有し、アルトコインの割り当てを減らし、ステーブルコインの流動性を観察します。

信用市場: レバレッジの高い社債を減らし、高格付けの債券を増やし、米国の債務赤字リスクに注意する。

主要な転換点シグナル:信用市場の回復、またはFOMCがより明確な緩和シグナルを発令すること。

4アルファマクロ週報:転換点はいつ来るのか?信用市場からのシグナルをどのように解釈するか?

1. 今週のマクロ経済レビュー

1. 市場概要

先週の市場週報でも指摘したように、現在の市場は依然として複数の期待を賭けたゲームの段階にあります。今週、米国の株式、仮想通貨、商品市場の具体的な動きから判断すると、市場の中核的な取引ロジックは依然として連邦準備制度理事会の利下げ期待と米国経済成長の減速の調整を中心に展開しており、投資家のリスク資産の価格設定は段階的な調整に入った。

米国株:ディフェンシブ資産が好まれ、市場は以前の楽観論を修正。今週、米国の3つの主要株価指数は大幅に下落しました。

• ダウ工業株30種平均(-3.1%)

• ナスダック(-2.6%)

• ラッセル2000指数(-1.8%)

全体的に下落しており、市場全体のリスク選好度が低下したことを示しています。特に、公益事業セクター(+1.4%)は、防御的資産へのシフトを反映して、唯一上昇したセクターでした。さらに、VIXボラティリティ指数は20を上回ったものの、極端なパニック域には入らず、市場心理は悲観論の加速的解消というよりは、以前の過度な楽観論の修正に近いものであったことを示している。

商品市場: 金が過去最高値を更新、銅価格が上昇、エネルギー市場が分岐。

今週、金は1オンス当たり3,000ドルを突破し、安全資産に対する市場の需要が引き続き高まっていることを反映して、新たな最高値を記録した。同時に、銅価格は3.9%上昇し、市場が依然として製造業の需要から一定の支援を受けていることを示した。しかし、エネルギー市場はまちまちなパフォーマンスを示しました。

•原油価格は67ドル前後で安定しましたが、 CFTC先物ネットポジションは9.6%以上減少しており、世界的な需要の伸びに対する市場の期待が依然として弱いことを示唆しています。

•天然ガス価格は、主に供給過剰と産業需要の低迷により、引き続き下落しました。

暗号通貨市場: ボラティリティが収束し、リスク許容度が低下。

暗号通貨市場全体は、依然として米国株式市場と連動した調整状態にあります。ビットコインは週ベースでは依然として下落傾向にあるものの、その振幅は縮小しており、短期的な売り圧力が緩和されたことを示している。しかし、アルトコインレベルでは、 ETH、SOLなどは依然として弱く、市場のリスク選好度が低下していることを示しています。さらに、ステーブルコインの時価総額は引き続き増加しているものの、純流入額は鈍化しており、市場流動性が慎重になり、資本流入の増加ペースが鈍化していることを示唆している。

ここ数週間のデータから判断すると、世界的なサプライチェーンの調整や米国の需要の冷え込みを伴い、関税の影響が徐々に現れてきている。

トランプ大統領の新たな関税政策は、リスク資産の予想価格に影響を与えただけでなく、実体経済にも影響を与え始めた。今週の輸送市場データは、この傾向をさらに裏付けている。

•バルチック海運指数(BDI)は引き続き上昇しており、アジアとヨーロッパでの海運需要が堅調であること、また製造能力が海外に急速に移転している可能性があることを示唆しています。

•米国の運輸業指数(-6.5%)は大幅な低下を示し、国内需要の弱さと国内物流需要の減少を示唆した。

この乖離は、関税政策の影響により、世界のサプライチェーンが地域的な再編を受けていることを反映しており、米国の国内需要は減速している一方で、アジアとヨーロッパの製造業と輸出活動は比較的活発である可能性がある。同時に、銅価格の上昇と原油価格の安定は、景気後退に対する市場の織り込みに依然として差異があることをさらに示しています。マクロ経済データはまだ景気後退の判断を明確に裏付けていませんが、将来の需要見通しの不確実性は依然として高いままです。

2. 経済データ分析

先週の主なデータは主にCPI、PPI、インフレ期待でした。詳しく見てみましょう。

火曜日に発表された2月のNFIB中小企業信頼感指数は3か月連続で低下した。これは、米国の中小企業の間で貿易政策の不確実性に対する懸念がさらに悪化していることを示しています。

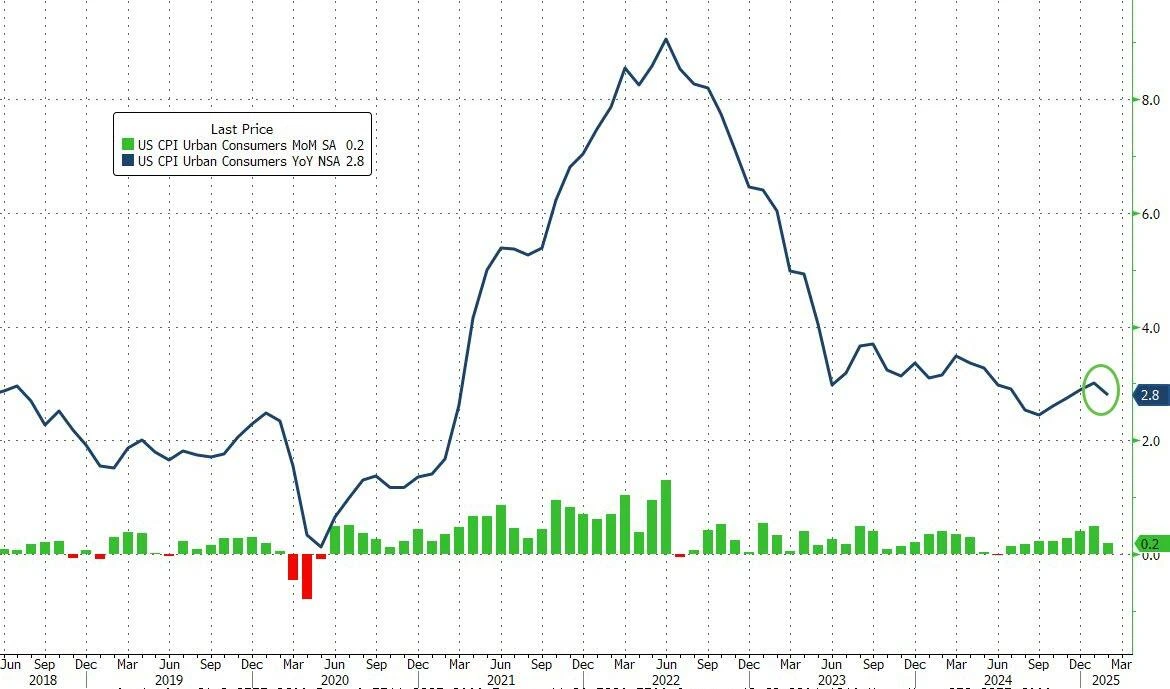

水曜日に発表されたCPIデータは市場予想を上回った。季節調整済みの総合CPIとコアCPIはともに0.2%で、市場予想の0.3%を下回った。この2つのデータの影響で、総合CPIの前年比は2.8%に低下した。データの発表は市場のリスク選好度を短期的に押し上げた。

図1: 米国のCPI年間変化率出典: ブルームバーグ

詳細データを見ると、商品インフレは回復したものの、サービスインフレは引き続き低下傾向にあり、住宅を除くサービスインフレは2023年10月以来の最低水準に落ち込んだ。

木曜日に発表された生産者物価指数(PPI)データは下落傾向を継続し、コアPPIは前月比0.3%上昇の予想に対し、202年4月以来最大の前月比0.1%下落となった。その中で、輸送サービスはPPIの低下に最も大きく貢献しています。

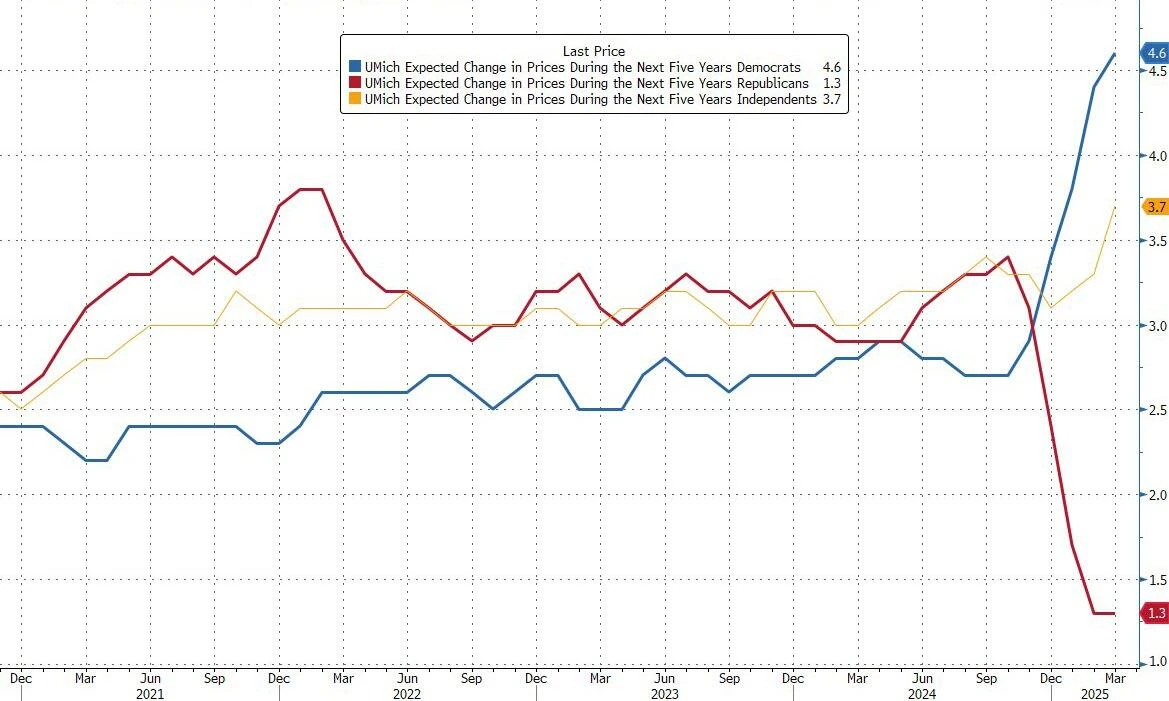

金曜日に発表されたミシガン大学消費者信頼感指数と1年間のインフレ期待は、実際のデータとは逆の方向を示した。1年間、5年から10年間のインフレ期待の初期値(+3.9%、予想3.4%)は引き続き急上昇した。しかし、データは以前の党派分裂を継続しており、党派分裂に基づく期待は非常に異なる傾向を示している。インフレ期待の急上昇は主に民主党から来た。実際、党派的なデータの明らかな違いにより、このデータは市場のノイズになります。

図2:ミシガン大学のインフレ期待調査は党派間の明確な違いを示している出典:ブルームバーグ

今週発表された消費者物価指数(CPI)、生産者物価指数(PPI)、インフレ期待データは、「実際のインフレの鈍化」と「インフレ期待の乖離」という二重のシグナルを示しており、市場心理に複雑な影響を及ぼした。

全体として、実際のインフレデータの低下により、連邦準備制度理事会が今年金利を引き下げるという市場の期待が強まったが、インフレ期待の変動により市場の不確実性が高まり、短期的な市場調整圧力が強まった。

3. 流動性と金利市場の変化

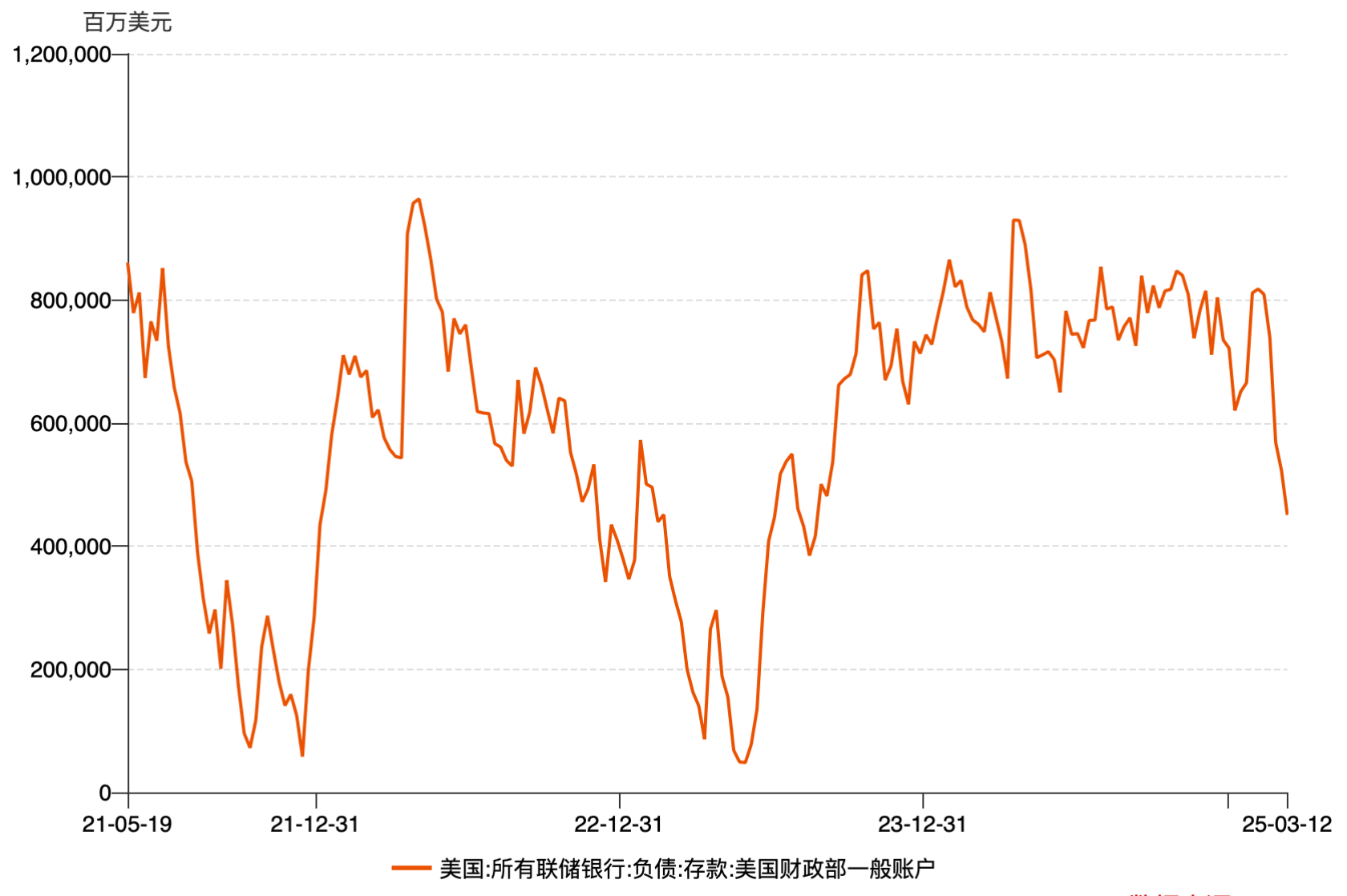

広範な流動性の観点から(FRBのバランスシートの観点から)、過去2週間で流動性がわずかに回復する傾向が明確に見られ、今週も主に米国財務省のTGA口座からの流出により、流動性は6兆ドルを超え続けています。また、FRBの割引窓口の利用は今週も減少し続けており、現在のマクロ流動性が概ね安定していることが示されています。

図3: 米国財務省の一般勘定残高の推移出典: Wind

金利市場の観点から見ると、フェデラルファンド金利先物市場は3月の利下げの可能性が非常に低いことをほぼ織り込んでおり、これは基本的に金利市場が連邦準備制度理事会が3月に利下げ措置を講じるとは考えていないことを意味している。

![]()

図4: フェデラルファンド先物 出典: MacroMicro

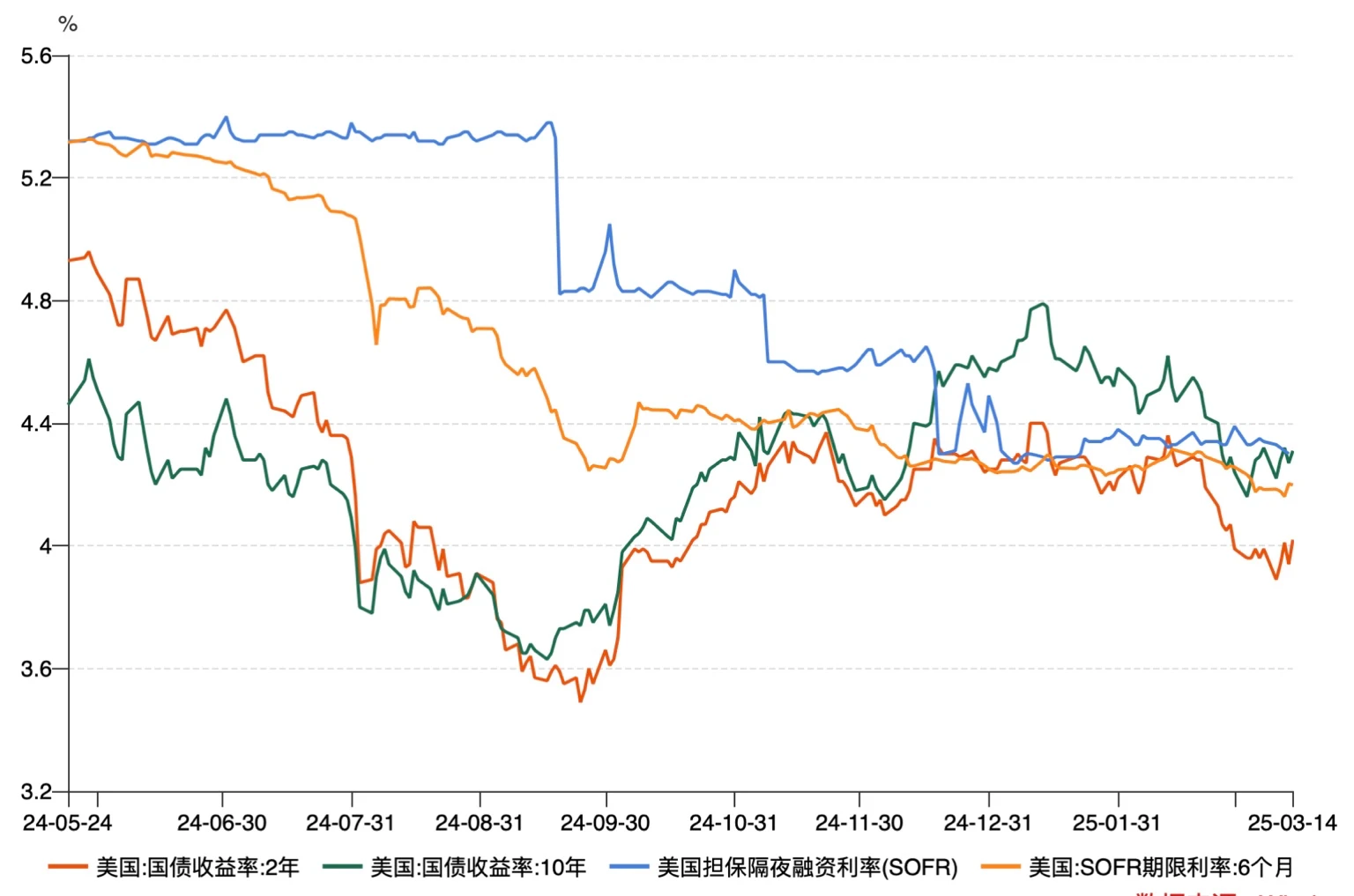

しかし、6か月物金利と国債利回り曲線は、今年も2~3回程度の利下げが行われることを示唆している。過去一定期間、短期利回りは急激に低下した一方、長期利回りは比較的安定しており、市場が連邦準備制度理事会による将来の金利引き下げを徐々に織り込みつつあることを示している。

図5: 国債利回りとSOFR金利の推移 出典: Wind

注目すべきもうひとつの点は、米国の信用市場の変化だ。企業の信用スプレッドは過去2週間で拡大している。北米の投資適格クレジット・デフォルト・スワップ(CDX IG)は金曜日に55.28となり、今週7%以上上昇した。同時に、米国国債CDSと高利回り債券クレジット・デフォルト・スワップはともに程度の差はあるものの上昇した。

国債と社債のクレジット・デフォルト・スワップのスプレッドの拡大は、一方では財政赤字の持続可能性を含む米国債務に対する市場の懸念が高まり、同時に企業の信用リスクに対する懸念も高まったことを示している。これらの要因は徐々に資本市場に伝わり、市場の上昇傾向をさらに抑制することになるだろう。

2. 来週のマクロ経済見通し

現在の市場は、「インフレは沈静化しているが期待は高まっている」、「信用リスクは高まっているが経済はまだ景気後退に入っていない」、「流動性はわずかに緩んでいるが政策は制限されている」という三重の矛盾を抱えている。市場心理はまだパニック状態から抜け出せず、トランプ大統領の関税をめぐる不確実性は依然として安定した市場期待の形成に大きな圧力をかけている。さらに、今週の週報では、投資家に信用市場に注意するよう特に呼びかけています。信用市場は、リスク資産の重要な将来指標であり、企業や政府の債務返済能力に対する市場の信頼を直接反映しています。信用市場の変化は、株式市場や他のリスク資産市場の変化に先行することが多く、その転換点はリスク選好の変化を告げることが多いのです。

上記の分析に基づく私たちの全体的な見解は次のとおりです。

1) 世界の株式市場:防御に重点を置き、逃したチャンスに注意を払う。

米国株については、市場は依然として期待調整の段階にあり、市場変動に対応するために、高ベータ資産の配分を減らし、ディフェンシブセクター(公益事業、医療、生活必需品など)を増やす必要がある。同時に、VIX指数が高いことは市場が依然として慎重なムードにあることを示しているため、短期的にはテクノロジー株や小型株など、高成長でボラティリティの高いセクターへの過剰な投資は避けるべきです。

売り逃しの機会に注意:市場センチメントの低下は、多くの場合、非合理的な売りにつながります。配当が高く、キャッシュフローが安定している優良株、特に世界的競争力があり、評価額が下落している大手企業に注意することをお勧めします。このような資産は、市場センチメントが安定した後に最初に回復する可能性があります。

アジア・欧州市場への配分を適切に増やす:関税政策の影響が徐々に現れるにつれて、世界的なサプライチェーンの調整が加速し、アジア・欧州市場での輸出や製造活動が相対的に活発になっています。米国市場の不確実性に対するヘッジとして、アジア太平洋地域(特に中国、インド、東南アジア)と欧州市場への資産配分を増やすことをお勧めします。

2) 暗号通貨市場: BTCは依然として長期的な配分価値を持ち、アルトコインのリスクを軽減している

ビットコイン(BTC)は短期的には下落していますが、長期的にはサポートが継続しています。 BTCは先週も下落傾向を示していたものの、その振幅は縮小し、市場でのパニック売りが弱まったことを示している。マクロ的な観点からは、流動性の限界的な回復と資本流入の不変の傾向が BTC に長期的なサポートを提供しているため、下落時にポジションを保持し続けるか、増やすことが可能です。

アルトコインの割り当てを減らします。市場のリスク許容度は低下しています。資金は依然として主に BTC に集中しています。他の暗号資産は短期的には引き続き圧力を受ける可能性があります。リスクへの露出を減らし、様子見の姿勢を維持することが推奨されます。

ステーブルコイン資金の流れに注目してください。ステーブルコインの市場価値の成長の鈍化は、資本流入の増加ペースが鈍化していることを示しています。暗号通貨市場の次の段階の方向性を判断するには、市場の流動性状況をさらに観察する必要があります。

3) 信用市場: 信用スプレッドの拡大と債務リスクの激化の可能性に注意

信用スプレッドは拡大し、市場のリスク選好度は低下した。北米の投資適格クレジット・デフォルト・スワップ(CDX IG)は先週7%以上上昇し、米国ソブリンCDSと高利回りクレジット・デフォルト・スワップも企業債務と政府債務に対する市場の懸念の高まりを反映して拡大した。

レバレッジの高い社債を避け、高格付けの債券への配分を増やします。信用リスクが高まると、レバレッジの高い企業は債務返済のプレッシャーが高まる可能性があります。信用リスクのエクスポージャーを減らすために、低格付けの社債の割り当てを減らし、投資適格債または米国の中長期国債に切り替えることが推奨されます。

米国の債務赤字問題の影響に警戒。国債CDS(クレジット・デフォルト・スワップ)の増加は、米国債の持続可能性に対する市場の懸念が高まっていることを意味する。財政赤字問題がさらに悪化すれば、市場のリスク回避姿勢がさらに高まり、リスク資産全体のパフォーマンスに影響を及ぼす可能性がある。

全体として、市場は依然として新たなバランスポイントを模索している。投資家は慎重な姿勢を保ち、市場が過剰反応したときに高品質の資産を購入する潜在的な機会を捉える必要がある。

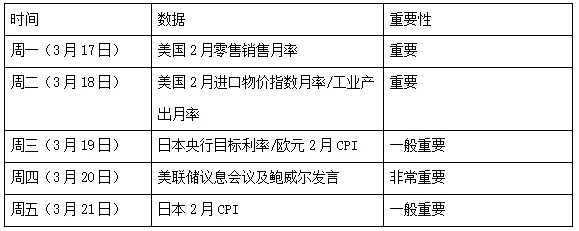

来週の主要なマクロデータは次のとおりです。

来週のFOMC会合における市場ゲームの重要なポイントは、ドットプロットが2/3の利下げの予想を示しているかどうかと、パウエル議長の演説の傾向であるということは言及に値する。また、注目に値するもう1つのことは、FRBがこの会合でQTの一時停止を発表するかどうかである。現在の市場流動性状況と銀行システムの準備金によると、QTの一時停止が予想される可能性があり、現在の市場を大幅に押し上げるだろう。