元の記事はdecentralisedから

Odaily Planet Daily Golem ( @web3_golem )が編集

この記事では、暗号通貨業界におけるベンチャーキャピタルの現状と将来への期待について考察します。すべてのデータは資金調達トラッカー。

暗号通貨ベンチャーキャピタルの現状

合理的な市場参加者は、自然界の他の物事に周期があるのと同じように、資本市場にも浮き沈みがあると考えるかもしれません。しかし、暗号通貨のベンチャーキャピタルは、むしろ一方通行の滝、つまり落ち続ける重力の実験のように見える。 2017年に始まり、COVID-19パンデミックの低金利時代に加速し、現在はより安定したレベルに戻りつつあるスマートコントラクトとICOによる資金調達の熱狂の最終段階を私たちは目撃しているのかもしれない。

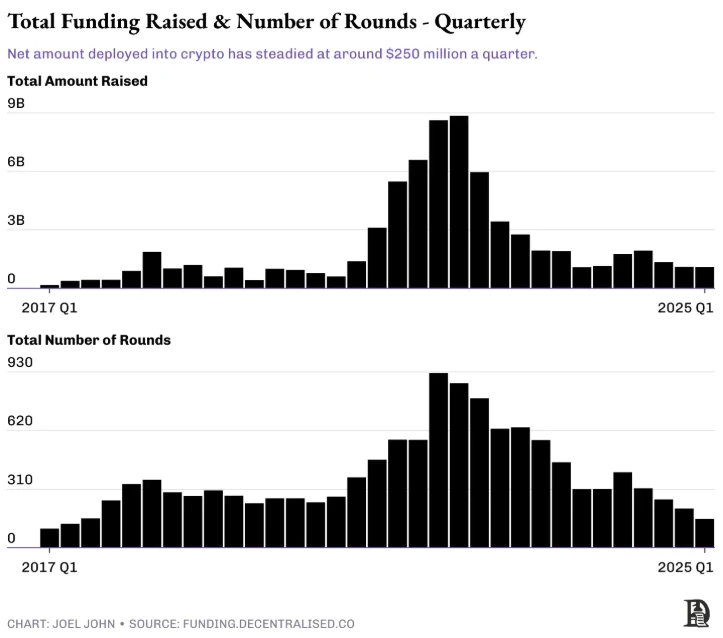

総資金調達額と総資金調達ラウンド数

2022年のピーク時には、暗号通貨へのベンチャーキャピタル投資は230億ドルに達しましたが、2024年にはその数字は60億ドルに減少しました。これには3つの理由があります。

2022年のブームにより、VCは評価額が極めて高い循環的なプロジェクトに過剰な資本を割り当てました。たとえば、多くの DeFi および NFT プロジェクトは収益を生み出すことに失敗しました。 OpenSea の最高評価額は 130 億ドルでした。

2023~2024年にはファンドの資金調達が難しくなり、取引所に上場するプロジェクトが2017~2022年に見られたような評価プレミアムを獲得することは難しくなるでしょう。プレミアムがないため、特に多くの投資家がビットコインを上回るパフォーマンスを上げていないことから、ファンドが新たな資本を調達することが困難になっています。

AIが次の重要な技術フロンティアとなるにつれ、大手資本は配分の焦点をシフトしています。暗号通貨は、かつて最も有望な最先端技術として持っていた投機的な勢いとプレミアムを失っています。

どのスタートアップがシリーズ C または D ラウンドの資金調達に値するほど成長したかを調べると、別のより深刻な危機が明らかになります。暗号通貨業界における最大のエグジットの多くはトークン上場から来ていますが、ほとんどのトークン上場がマイナスの傾向にある場合、投資家がエグジットするのは困難になります。シリーズ A、B、または C ラウンドの資金調達に進むシードステージの企業の数を考慮すると、その対比は明らかになります。

2017年以降、シードラウンドを受け取った7,650社のうち、シリーズAに進んだのはわずか1,317社(卒業率17%)、シリーズBに到達したのは344社、シリーズCに進んだのは約1%に過ぎません。シリーズDの資金調達の確率は1/200であり、これは他の業界の資金調達卒業率と同等です。ただし、暗号通貨業界の成長段階にある企業の多くは、トークン化を通じて従来の追加ラウンドを回避していることに注意することが重要ですが、このデータは 2 つの異なる問題を指摘しています。

トークンの健全で流動的な市場がなければ、暗号通貨へのベンチャーキャピタル投資は停滞するでしょう。

健全な企業が後期段階に成長し、株式を公開しない限り、ベンチャーキャピタルへの関心は低下するでしょう。

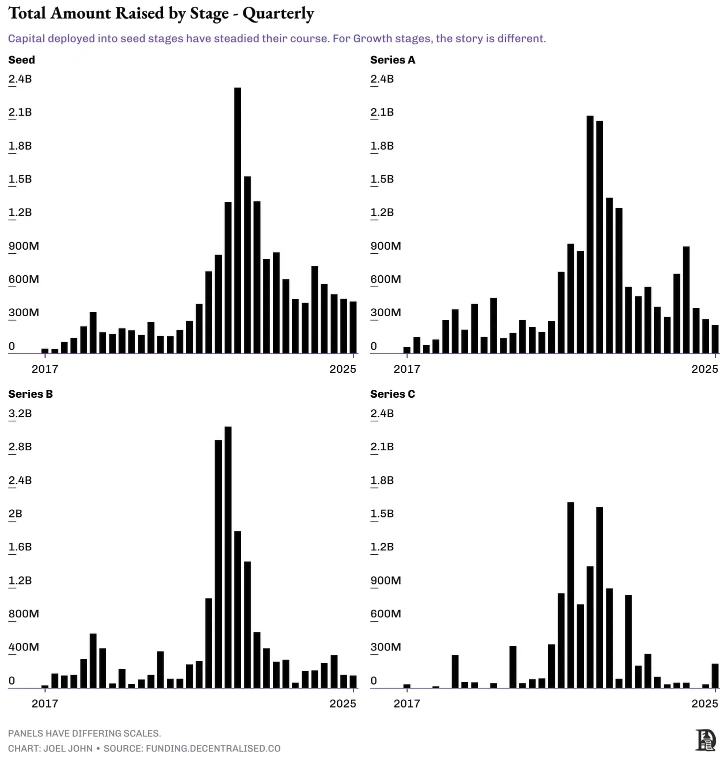

資金調達段階ごとの以下のデータは、同じ事実を反映しているようです。シードおよびシリーズ A ラウンドに投入される資本はほぼ安定していますが、シリーズ B および C ラウンドの資金調達は依然として保守的です。これは、シード段階にいるには今がよい時期だという意味でしょうか?そうでもないです。

各段階での資金調達総額

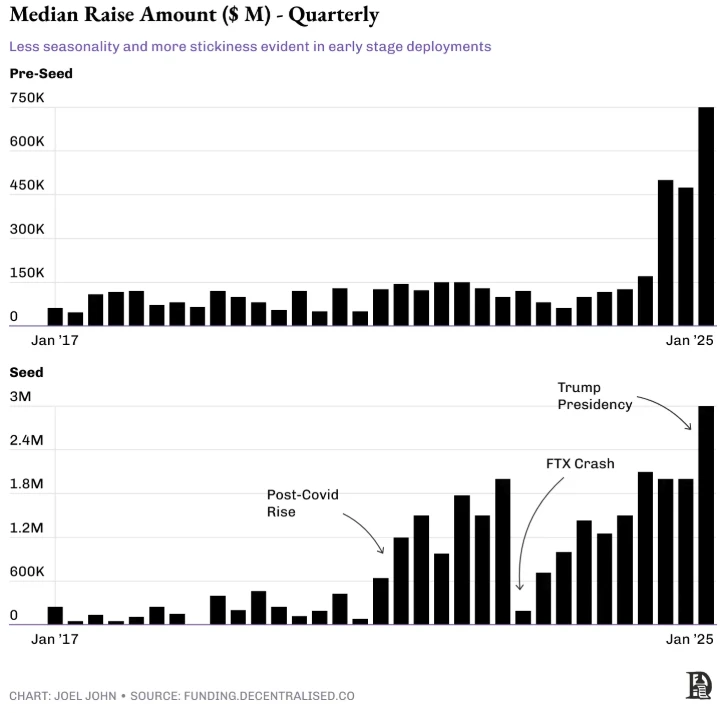

以下のデータは、四半期ごとにプレシードおよびシードラウンドで調達された資金の中央値を追跡しており、時間の経過とともに着実に増加しています。ここで注目すべき点が 2 つあります。

2024年初頭以降、プレシード段階での平均資金調達額は大幅に増加しました。

長年にわたり、シードラウンドの資金調達額の中央値はマクロ環境に応じて変化してきました。

初期段階の資本に対する需要が減少するにつれて、企業がより大きなプレシードおよびシードラウンドを調達するようになり、かつては「友人や家族」によるラウンドだったものが、現在では早期に展開する初期段階のファンドによって満たされるようになっています。このプレッシャーはシード段階の企業にも及んでおり、これらの企業は人件費の上昇と暗号業界のPMF達成までの時間の長期化を補うために2022年以降成長を続けています。

調達資金の額が増加するということは、初期段階で会社の評価額が高くなる(または希薄化される)ことを意味し、それはまた、会社が将来的に利益を上げるためにより高い評価額を必要とすることを意味します。シードラウンドの資金調達額もトランプ大統領の当選後の数カ月間に急増した。私の理解では、トランプ大統領の就任により、ファンドのGP(ゼネラル・パートナー)が資金を調達する環境が変化し、LPやより伝統的なファンド配分者の関心が高まり、ベンチャーキャピタルによる初期段階の企業への投資が好まれるようになった。

資金調達が難しく、資金が少数の大企業に集中している

これは創業者にとって何を意味するのでしょうか? Web3の初期段階の資金調達ラウンドにはこれまで以上に多くの資金が投入されていますが、求められる創業者は少なく、規模は大きく、企業は以前のサイクルよりも速い成長を求めています。

トークン発行などの従来の流動性源が枯渇しているため、創業者は自らの信頼性とベンチャーが達成できる可能性を示すことに多くの時間を費やしています。 「50% 割引、2 週間後に高い評価額で新たな資金調達ラウンドを実施する」という時代は終わりました。ファンドは追加投資から利益を得ることができず、創業者は簡単に給与を増やすことができず、従業員は権利確定したトークンの価値上昇を見ることができません。

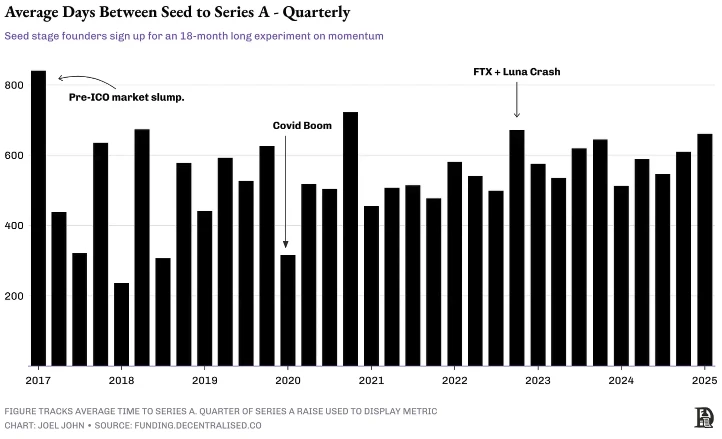

この議論を検証する一つの方法は、資本の勢いというレンズを通して見ることである。以下のグラフは、スタートアップがシードラウンドを発表してからシリーズ A ラウンドの資金調達にかかる平均日数を計測したものです。数値が低いほど、資本回転率は高くなります。つまり、投資家は企業が成熟するのを待たずに、より高い評価額で新しいシード段階の企業にさらに多くの資金を投資しているのです。

同時に、上の図に基づいて、公的市場の流動性が民間市場にどのような影響を与えるかを観察することもできます。これを「安全」というレンズを通して見る方法もあります。2018年第1四半期の急落など、公開市場が後退するたびにシリーズAラウンドが大量に発生し、COVID-19パンデミックが発生した2020年第1四半期にも再び繰り返されました。流動性の配分があまり期待できないと思われる場合、配分できる資本を持つ投資家は、代わりにプライベート市場でポジションを取るよう動機付けられます。

しかし、FTX クラッシュが発生した 2022 年第 4 四半期に逆のことが起こったのはなぜでしょうか?おそらくこれは、資産クラスとしての暗号通貨投資への関心が完全に失われた時点を象徴しているのでしょう。 FTXの320億ドルの資金調達ラウンドでいくつかの大手ファンドが巨額の資金を失い、業界への関心が低下した。次の四半期には、資本はほんの数社の大企業に集中し、その後は、LPからの資本の大半がそれらの大企業に流入しました。なぜなら、最も多くの資金を投入できる場所がそこだったからです。

ベンチャーキャピタルでは、資本は労働よりも速く成長します。 10億ドルを投資することはできますが、100人を大規模に雇用することはできません。したがって、10 人のチームで開始し、それ以上の人を雇用しないと仮定すると、より多くの投資を得るインセンティブが生まれます。このため、トークンの発行に重点を置いた大規模プロジェクトの後期段階の資金調達が多数見られます。

暗号ベンチャーキャピタルの将来はどうなるのでしょうか?

私はこのデータを 6 年間追跡してきましたが、常に同じ結論に達しています。ベンチャー ファイナンスの調達はますます困難になっているということです。市場の熱狂により、最初は才能と利用可能な資本を引き付けることが容易になりますが、市場の効率性により、時間の経過とともに物事はますます困難になります。 2018 年には、「ブロックチェーン」であることだけで資金調達が可能でしたが、2025 年には、プロジェクトの収益性と製品市場適合性に重点を置き始めます。

流動性を簡単に引き出せないということは、ベンチャー投資家が流動性と投資に関する考え方を再評価しなければならないことを意味します。投資家が 18 ~ 24 か月以内に流動性のある出口機会を期待できた時代は終わりました。現在、従業員は同じ数のトークンを獲得するために一生懸命働かなければならず、それらのトークンの価値は低下しています。これは、暗号通貨業界に利益を上げる企業がなくなるという意味ではなく、従来の経済と同様に、業界の経済生産の大部分を引き付ける企業が少数存在するということを意味します。

VC が、発行できるトークンではなく、創業者の本質に注目することでベンチャーキャピタルを再び偉大なものにすることができれば、暗号ベンチャーキャピタル業界はまだ前進することができます。トークン市場でシグナルを送り、急いでトークンを発行し、人々がそれを取引所で購入することを期待するという戦略は、もはや実行可能ではありません。

このような制約の下では、資本配分者は、進化する市場でより大きなシェアを獲得できる創業者と協力することに多くの時間を費やすよう動機付けられます。 2018 年に VC が単に「トークンはいつ発行されるのか」と尋ねることから、市場がどこまで発展できるかを知りたいと思うことへの移行は、Web3 のほとんどの資本配分者が経験しなければならない教育です。

しかし、この質問の答えを見つけようと努力する創業者や投資家がどれだけいるのかという疑問が残ります。